Spis treści

Popyt zagraniczny tworzy co trzecie miejsce pracy w Polsce

5 645 tys. miejsc pracy w Polsce zależało w 2018 r. od popytu na towary i usługi zawierające polską wartość dodaną

34,4 proc. ogółu pracujących w Polsce w 2018 r. zależało od popytu zagranicznego

196 tys. miejsc pracy w Polsce zależało od popytu w Chinach

W 2018 r. popyt za granicą na towary i usługi zawierające polską wartość dodaną generował w Polsce 5,6 mln miejsc pracy, co stanowiło 34 proc. ogółu pracujących [1]. W porównaniu z 2004 r. nastąpił wzrost liczby pracujących w branżach związanych z eksportem aż o 2,3 mln osób (o 69 proc.), a ich udział w ogólnej liczbie pracujących zwiększył się o 10,2 pkt. proc. Odsetek mających pracę dzięki popytowi zagranicznemu był wyższy w innych państwach Grupy Wyszehradzkiej (około 42–43 proc.), a niższy w Niemczech (27 proc.) i Francji (22 proc.).

Blisko 59 proc. miejsc pracy utrzymywanych w Polsce dzięki popytowi zagranicznemu wynikało z popytu państw UE [2]. Popyt tych państw na towary i usługi zawierające polską wartość dodaną tworzył w 2018 r. w Polsce 3,3 mln miejsc pracy (o 60 proc. więcej niż w 2004 r.). W okresie członkostwa w UE aż o 84 proc. (do 2,3 mln) zwiększyła się liczba pracujących dzięki popytowi ze strony państw spoza UE. Uczestnictwo w jednolitym rynku europejskim pozwoliło polskim firmom w większym stopniu włączyć się w globalne łańcuchy wartości. Dostarczają one części i komponenty (np. silniki) do fabryk za granicą (np. w Niemczech), w których powstają dobra finalne (np. samochody) eksportowane następnie poza UE.

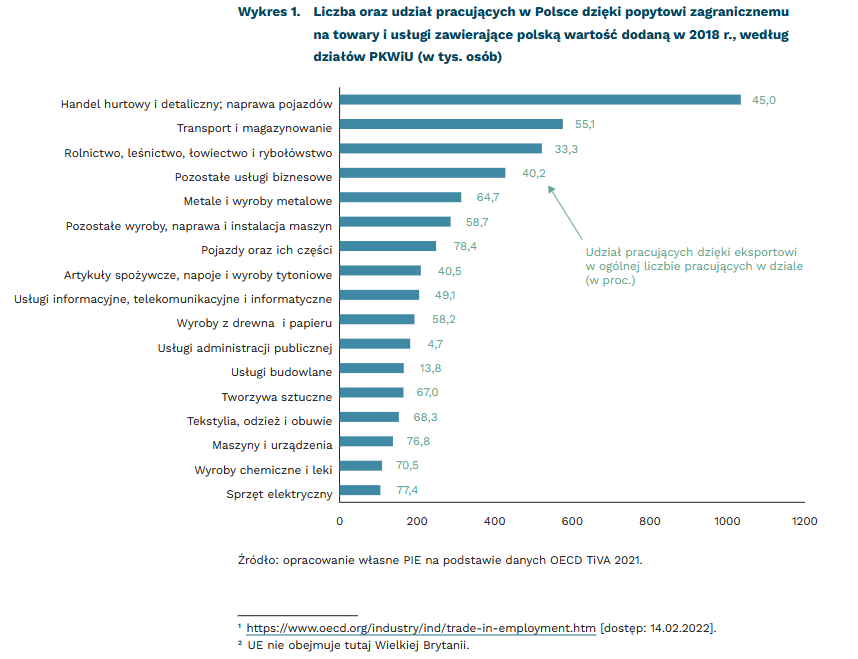

Najwięcej miejsc pracy – 1,2 mln – istnieje w Polsce dzięki popytowi Niemiec na towary i usługi zawierające polską wartość dodaną. Tym samym co piąta osoba pracująca w branżach eksportowych była w 2018 r. zatrudniona dzięki popytowi zza Odry. Duże znaczenie w tworzeniu miejsc pracy w Polsce miały Wielka Brytania, Stany Zjednoczone i Francja (po około 350 tys. miejsc pracy) oraz Włochy (270 tys.). Na szóstym miejscu znalazły się Chiny, których popyt na towary i usługi zawierające polską wartość dodaną generował 196 tys. miejsc pracy. Kolejne miejsca zajęły Czechy, Holandia, Rosja i Szwecja. Wysoka pozycja USA i Chin wynika właśnie z eksportu pośredniego, czyli polskiej wartości dodanej zawartej w eksporcie innych państw np. Niemiec.

Na popycie zagranicznym najbardziej korzysta sektor handlu hurtowego, detalicznego i napraw pojazdów oraz sektor transportowy. W 2018 r. pracowało tam odpowiednio 18,3 proc. oraz 10,2 proc. ogółu pracujących dzięki eksportowi. Na kolejnych miejscach znalazły się: rolnictwo, pozostałe usługi biznesowe, a także produkcja metali i wyrobów metalowych, artykułów spożywczych napojów i wyrobów tytoniowych oraz wyrobów z drewna i papieru.

Popyt na dobra i usługi zawierające polską wartość dodaną miał największe znaczenie w tworzeniu miejsc pracy w działach przetwórstwa przemysłowego silnie zintegrowanych z globalnymi łańcuchami wartości. Popyt zagraniczny przyczyniał się do tworzenia aż 80 proc. miejsc pracy w dziale produkcji komputerów, wyrobów elektronicznych i optycznych, i po ponad 75 proc. w działach produkcji: pojazdów oraz ich części, maszyn i urządzeń oraz sprzętu elektrycznego.

Łukasz Ambroziak

Liczba zakładanych i zamykanych firm bez większych zmian

31,1 tys. firm zakończyło działalność w styczniu 2022 r.; to wynik zbliżony do średniej z 6 lat

32,5 tys. firm rozpoczęło działalność w styczniu 2022 r.

Liczba nowych oraz zamykanych działalności w styczniu br. była zbliżona do średniej z lat ubiegłych. Zmianie uległy formy prawne niektórych podmiotów. Nastąpił lekki wzrost liczby zawieszanych działalności, jednak wyraźne przyśpieszenie dotyczy głównie trzech branż: przemysłu, budownictwa i usług profesjonalnych.

W styczniu wyrejestrowano 31,1 tys. przedsiębiorstw, co oznacza wzrost o 30 proc. względem ubiegłego roku. Wysoka dynamika to jednak efekt statystyczny. Porównanie następuje do okresu, w którym liczba zamykanych firm była bardzo niska z uwagi na działanie tarcz finansowych. W rzeczywistości wartość jest zbliżona do średnich wyników z poprzednich 6 lat.

Podobne tendencje obserwujemy w przypadku nowo rejestrowanych działalności. W styczniu pojawiło się 32,5 tys. firm, co oznacza wzrost o 13 proc. Porównanie następuje jednak do okresu obowiązywania restrykcji epidemicznych, w którym otwierano mniej firm.

Reformy podatkowe wpłynęły na strukturę prawną tworzonych podmiotów. Zamykanych jest więcej spółek cywilnych oraz jednoosobowych działalności gospodarczych. Częściej pojawiają się z kolei spółki z ograniczoną odpowiedzialnością oraz spółki handlowe. Bieżące dane nie pozwalają określić, czy będzie to trwała tendencja.

Obserwujemy także silniejszy wzrost zawieszania jednoosobowych działalności gospodarczych. W styczniu działalność zawiesiło 27 tys. podmiotów. Wyraźne różnice dotyczą jednak 3 sektorów gospodarczych: usług profesjonalnych (np. księgowych, marketingowych czy prawnych), budownictwa oraz przemysłu. To prawdopodobnie efekt powrotu na etat osób, które wcześniej zatrudnione były na podstawie umów B2B.

Jakub Rybacki

Pandemia nie przyniosła trwałej rewolucji w zakupach online

o 0,2 pkt. proc. był niższy udział zakupów online w konsumpcji Polaków pod koniec III kw. 2021 r. w stosunku do poziomu, którego można by oczekiwać biorąc pod uwagę przedpandemiczny trend

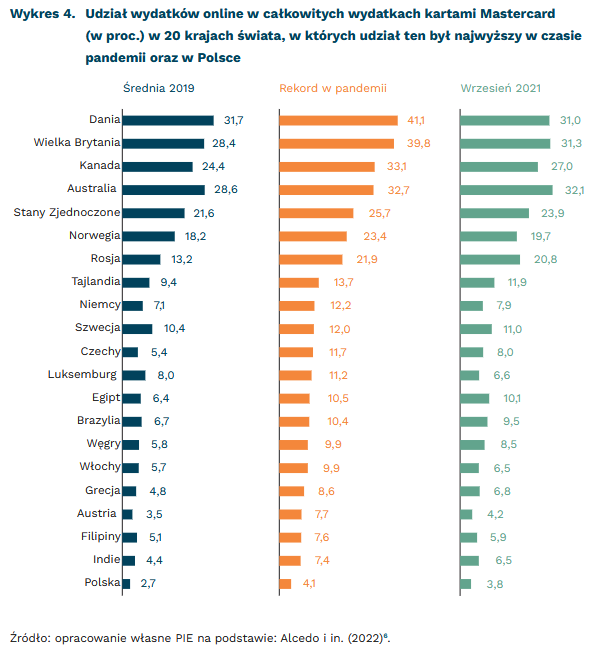

Pod koniec III kwartału 2021 r. udział zakupów online (wydatków opłacanych kartami płatniczymi w kanałach online) w całkowitej konsumpcji był w większości badanych państw niższy niż w pandemicznym szczycie. W tym czasie w Polsce udział ten był o 0,3 pkt. proc. niższy niż w szczycie pandemii. Był również o 0,2 pkt. proc. niższy od poziomu, którego można było oczekiwać biorąc pod uwagę przedpandemiczne trendy – wynika z najnowszego badania analityków z Mastercard, Międzynarodowego Funduszu Walutowego oraz Harvard Business School.

W dyskusji o konsekwencjach pandemii zderzają się dwie opinie: jedna głosi, że COVID-19 zmienił wszystko i świat nigdy nie będzie taki sam. Zgodnie z drugą – pandemia to wyłącznie przejściowe zawirowania, po których większość spraw wróci na dawne ścieżki. Obszarem, w którym dobrze widać tę dyskusję jest e-commerce. Gdy rządy wprowadzały kolejne restrykcje, a mobilność obywateli spadała, wieszczono nadchodzącą rewolucję w zakupach online. Pandemia miała być impulsem, który zasadniczo zmieni zachowania klientów i uczyni z zakupów online tryb domyślny [3]. Analitycy PIE wskazywali wówczas, odnosząc się do ówczesnych danych, że pandemia nie zrewolucjonizuje na stałe e-commerce [4].

Niedawna analiza danych z transakcji kartami Mastercard [5] wydaje się potwierdzać to przewidywanie. Pandemiczne wzrosty były wyraźne, jednak pod koniec badanego okresu (wrzesień 2021 r.) wydatki były ponownie niższe niż w szczycie pandemii, a dla wielu krajów – w tym Polski – niższe niż wynikałoby to z trendu przedpandemicznego.

Większość wzrostów na poziomie globalnym była przejściowa i słabła wraz ze znoszeniem restrykcji pandemicznych. Chociaż w szczycie udział wydatków online był dla badanej próby państw wyższy o 4,3 pkt. proc. od średniej sprzed pandemii, to już we wrześniu 2021 r. był wyższy tylko o 0,3 pkt. proc.

Wzrosty były najwyższe w krajach, które już przed pandemią wykazywały silny trend rozwoju e-commerce. Zaobserwowano również wyraźną korelację ze zmianami mobilności mieszkańców (czyli pośrednio poziomem restrykcji). Wyraźniejsze odstępstwa od wartości wynikających z wcześniejszego trendu udziału zakupów online w konsumpcji prywatnej były powiązane z wyższymi pakietami fiskalnymi podtrzymującymi konsumpcję w czasie pandemii.

Trendy dla Polski uchwycone w opisywanym badaniu są zbieżne z danymi publikowanymi przez NBP. Zgodnie z nimi, najwyższe procentowe udziały liczby transakcji i wartości wydatków opłacanych kartami online w całkowitej liczbie transakcji i wartości wydatków opłacanych kartami w Polsce odnotowano w kwartałach, w których były najsilniejsze restrykcje powiązane ze szczytami drugiej i trzeciej fali. Później zaś nastąpił spadek zarówno liczby, jak i wartości transakcji do poziomów zbliżonych do przedpandemicznego trendu [7].

Do przedpandemicznych trendów szybciej wracały bogatsze gospodarki. Również na poziomie sektorowym największe szczytowe wzrosty udziałów osiągały te branże, które przed pandemią wykazywały silny trend wzrostowy. Trwałe zmiany powyżej trendu odnotowano w elektronice, sklepach odzieżowych oraz restauracjach i barach. Jak konkludują autorzy badania, wyniki te dają kolejny argument za tezą, że w trakcie pandemii nastąpiło szybkie i wyraźne odbicie sektora e-commerce, jednak zmiany nie były trwałe w szerokim zakresie.

[3] https://businessinsider.com.pl/finanse/handel/pandemia-przyspieszyla-rozwoj-rynku-e-commerce/vkmt366 [dostęp: 15.02.2022].

[4] http://pie.net.pl/wp-content/uploads/2021/12/PIE-Monitoring-gospodarki-cyfrowej-4.pdf [dostęp: 15.02.2022].

[5] Analitycy przyjęli uproszczone założenie, że wydatki opłacane kartami odpowiadają za całkowite wydatki online konsumentów, pomijając inne typy płatności cyfrowych. Przyjęli również założenie, że wydatki z kart Mastercard (MC), ze względu na wysoki udział tego operatora w rynku, są reprezentatywne dla wszystkich wydatków kartowych w danej gospodarce. Posłużono się miesięcznymi danymi o wydatkach z kart MC, a także rocznymi oszacowaniami całkowitych zakupów za pośrednictwem kart MC. Wskaźnik całkowitej konsumpcji obliczano korzystając z pozostałych źródeł danych, np. statystyki publicznej. Trend zmian udziału przed pandemią obliczano przy użyciu prostej regresji. Za „szczyt pandemii” autorzy uznają miesiąc, w którym udział wydatków online był najwyższy w całkowitej konsumpcji.

[6] Alcedo, J., Cavallo, A., Dwyer, B., Mishra, P., Spilimbergo, A. (2022), E-commerce during covid: Stylized facts from 47 economies, Working Paper 29729, NBER Working Paper Series, National Bureau of Economic Research, DOI: 10.3386/w29729.

[7] https://www.nbp.pl/home.aspx?f=/systemplatniczy/karty_platnicze.html [dostęp: 15.02.2022].

Paweł Śliwowski

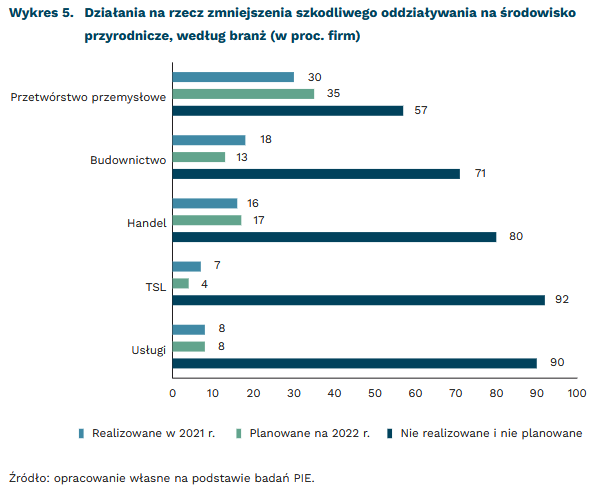

Firmy mało intensywnie działają na rzecz ochrony środowiska

12 proc. firm podjęło w 2021 r. działania służące zmniejszeniu szkodliwego oddziaływania na środowisko przyrodnicze

1/3 firm przetwórstwa przemysłowego podejmuje działania na rzecz ochrony środowiska

43 proc. firm usługowych nie widzi konieczności dostosowania się do wymogów ochrony środowiska

Ramowa dyrektywa unijna w sprawie odpadów [8] zobowiązuje państwa członkowskie UE do zastosowania wszelkich niezbędnych środków, które posłużą budowaniu europejskiej gospodarki o obiegu zamkniętym, opartej na recyklingu o wysokiej wydajności zasobów, aby zminimalizować zagrożenie dla przyszłych pokoleń w Europie. Istotną rolę w tych procesach odgrywają producenci, którzy w ramach systemu rozszerzonej odpowiedzialności producenta (ROP) ponoszą odpowiedzialność finansową i/lub organizacyjną również na etapie cyklu życia produktu, gdy staje się on odpadem.

Tylko 12 proc. firm podjęło w 2021 r. działania służące zmniejszeniu szkodliwego oddziaływania na środowisko przyrodnicze – wynika z ogólnopolskich badań Polskiego Instytutu Ekonomicznego przeprowadzonych pod koniec 2021 r. na próbie 1000 przedsiębiorstw. Niepokojące jest również to, że nadal tylko 12 proc. firm zamierza podjąć takie działania w 2022 r. Ponadto, 14 proc. przedsiębiorstw wskazuje, że konieczność dostosowania się do wymogów ochrony środowiska jest dla nich dużą lub bardzo dużą barierą działalności. Dzieje się to w sytuacji, gdy w Polsce selektywne zbieranie opakowań po napojach ma osiągnąć poziom 77 proc. w 2025 r., a 90 proc. w 2029 r. [9].

Bardziej aktywne w działaniach na rzecz zmniejszania szkodliwego wpływu na środowisko przyrodnicze są firmy większe niż mniejsze. W 2021 r. najmniejsze zaangażowanie w tym zakresie wykazywały mikrofirmy (9 proc. wskazań) i małe przedsiębiorstwa (10 proc.), podczas gdy wśród firm średnich wskazań takich było 17 proc., a 23 proc. w grupie przedsiębiorstw dużych. Dostrzeganie znaczenia działań dla ochrony środowiska rośnie zatem wraz ze wzrostem wielkości firmy. Im mniejsza firma, tym więcej wskazań, że konieczność dostosowania się do wymogów ochrony środowiska nie dotyczy przedsiębiorstwa, w związku ze specyfiką jej działalności. Tak wskazuje 39 proc. firm mikro, 25 proc. firm małych, 22 proc. średnich i tylko 14 proc. dużych.

Zaangażowanie w działania na rzecz ochrony środowiska przyrodniczego firm zależy również od branży. W 2021 r. najbardziej aktywne były firmy przetwórstwa przemysłowego oraz firmy budowlane. Natomiast w 2022 r., zgodnie z planami przedsiębiorstw, będą to przedsiębiorstwa przetwórstwa przemysłowego oraz handel. Firmy działające w handlu i przetwórstwie przemysłowym przewidziane są jako podmioty kluczowe w procesie wdrożenia, konsultowanej obecnie, ustawy o zmianie ustawy o gospodarce opakowaniami i odpadami opakowaniowymi oraz ustawy o odpadach.

Konieczność dostosowania się do wymogów ochrony środowiska nie dotyczy, według wskazań firm, tylko 8 proc. przedsiębiorstw przetwórstwa przemysłowego, 9 proc. firm działających w budownictwie oraz 13 proc. firm handlowych. W usługach aż 43 proc. badanych przedsiębiorstw nie widzi, w związku ze swoją specyfiką działalności, konieczności dostosowywania się do wymogów ochrony środowiska, a w branży transportowej – 20 proc. Kiedy popatrzymy na aktywność przedsiębiorstw w obszarze zrealizowanych lub planowanych działań prowadzących do zmniejszenia szkodliwego oddziaływania na środowisko przyrodnicze, zauważamy, że aż 92 proc. firm TSL i 90 proc. firm usługowych nie podjęło i nie planuje żadnych takich działań. Zdecydowanie częściej w tym zakresie są aktywne przedsiębiorstwa przetwórstwa przemysłowego (wykres 5).

Mało optymistyczne wyniki badań nad działaniami firm w Polsce w zakresie ochrony środowiska przyrodniczego wskazują na konieczność stworzenia klarownego systemu organizacyjno-ekonomicznego zapobiegania powstawaniu odpadów i sprzyjającego ponownemu użyciu i wydłużaniu okresu żywotności produktów. Niezbędne są też działania edukacyjne promujące dobre praktyki w zakresie budowania gospodarki cyrkularnej w Polsce.

[8] DYREKTYWA PARLAMENTU EUROPEJSKIEGO I RADY (UE) 2018/851 z dnia 30 maja 2018 r. zmieniająca dyrektywę 2008/98/WE w sprawie odpadów. Dz.U.UE.L.2018.150.109, https://sip.lex.pl/akty-prawne/dzienniki-UE/dyrektywa-2018-851-zmieniajaca-dyrektywe-2008-98-we-w-sprawie-odpadow-69059503 [dostęp: 15.02.2022].

[9] Projekt ustawy o zmianie ustawy o gospodarce opakowaniami i odpadami opakowaniowymi oraz ustawy o odpadach, https://legislacja.rcl.gov.pl/projekt/12356003/katalog/12851453#12851453 [dostęp: 15.02.2022].

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Czy polityka Housing First jest skuteczna w pomaganiu osobom w kryzysie bezdomności?

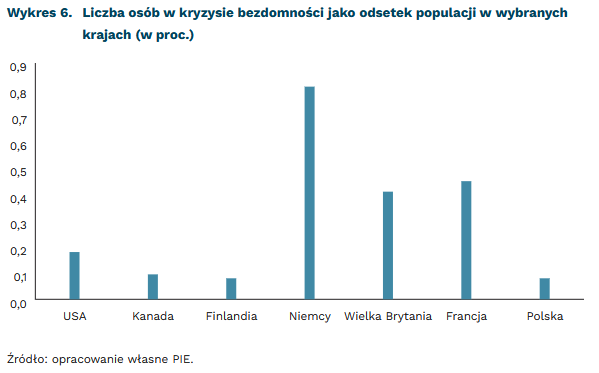

ok. 30 tysięcy – szacowana w 2019 r. liczba osób w kryzysie bezdomności w Polsce; stanowi to niecałe 0,1 proc. ogółu populacji

W ostatnich latach wśród działań zwalczających bezdomność na świecie popularność zdobywa polityka „Najpierw mieszkanie” (ang. Housing First). Istotą tej nowej metody pomocy bezdomnym jest zapewnienie im w pierwszej kolejności możliwości stabilnego (nie chwilowego), samodzielnego mieszkania. Nie wymaga się przy tym spełnienia w początkowej fazie takiego programu żadnych warunków przez beneficjentów (np. warunku poszukiwania / posiadania pracy lub różnorakich norm zdrowotnych czy społecznych). Jest to odwrotność częściej stosowanych metod pomocy, które opisuje się metaforą drabiny – ostatnim szczeblem, zwieńczeniem całego procesu pomocy, jest otrzymanie stabilnego miejsca zamieszkania, ale osoba chcąca z tego skorzystać musi najpierw np. osiągnąć postępy w terapii leczenia uzależnienia lub spełnić jeszcze inne warunki, pomieszkując w tym czasie w noclegowniach lub innych tymczasowych lokalach (lub na ulicy).

Uwagę światowych mediów przykuł szczególnie przypadek Finlandii, gdzie taką filozofię walki z bezdomnością przyjęto w dużej skali w kraju [10]. W Polsce ten pomysł pojawia się powoli w największych miastach, m.in. we Wrocławiu czy w ubiegłym roku w Warszawie. Liczbę osób w kryzysie bezdomności w 2019 r. szacowano na ok. 30 tys. w całej Polsce [11], w Europie zaś mówi się o nawet 70-procentowym wzroście liczby bezdomnych w ubiegłej dekadzie [12].

Jednym z efektów, które przynosi polityka Housing First, jest wzmacnianie kluczowych społecznych zdolności – dzięki zapewnionemu lokum beneficjentom łatwiej zacząć funkcjonowanie w życiu społecznym (np. szybciej i skuteczniej szukać pracy) i przejawiać w tym większą sprawczość i samodzielność. Pokazują to wyniki badań, w których polityki zapewniające stabilne mieszkanie porównywano z popularnymi alternatywami (np. noclegowniami, grupowymi mieszkaniami) w ośmiu europejskich państwach [13]. Innym istotnym, pozytywnym efektem polityki Housing First jest jej oddziaływanie na zdrowie psychiczne osób w kryzysie bezdomności. W porównaniu do typowych programów pomocowych, beneficjenci Housing First z badanej metodą RCT (randomized controlled trial) próby w Kanadzie rzadziej i na krócej trafiali do szpitali z powodu schorzeń psychiatrycznych. W grupie tej zmniejszyła się też liczba trafiających do więzień i długość okresu odbywania kary [14].

Metaanaliza tego typu interwencji bazujących na metodzie RCT z Kanady i USA pokazała, że programy Housing First przede wszystkim skutkują znaczącą poprawą stabilności sytuacji mieszkaniowej ich beneficjentów – takie osoby rzadziej powracają do bezdomności w porównaniu z wcześniej stosowanymi środkami pomocy [15]. Oznacza to, że polityka rozpoczynająca walkę z bezdomnością od zapewniania samodzielnego, stabilnego lokalu mieszkaniowego jest skuteczna w zmniejszaniu skali bezdomności. Z kolei analiza 35 artykułów opisujących programy tego typu pokazuje obiecujący, choć niewielki, pozytywny wpływ na poziom uzależnień od groźnych substancji (m.in. rzadsze ciężkie przypadki przedawkowania kończące się śmiercią) i ogólne zmniejszenie problemów zdrowotnych beneficjentów [16].

Istnieją też argumenty za nieskutecznością polityki Housing First. Część osób, którym zapewniono stabilne samodzielne mieszkanie, wciąż nie jest w stanie w dłuższym okresie sama się utrzymać, więc musi wrócić na ulicę, bowiem na sam problem bezdomności nakładają się niekiedy problemy zdrowotne, uzależnienia i inne czynniki utrudniające powrót do normalnego funkcjonowania (w tym znalezienia pracy), a samo mieszkanie nie rozwiązuje tych problemów. Ponadto, programy typu Housing First w krótkim okresie mogą być kosztowniejsze w porównaniu z metodami bazującymi głównie na leczeniu uzależnień czy organizowaniu lokali tymczasowych, takich jak noclegownie – szczególnie, że dodatkowa pomoc (np. psychologiczna) i tak powinna być zapewniana beneficjentom programu, aby zmniejszyć ryzyko powrotu do bezdomności. Kontrargumentem jest to, że jeśli polityka „Najpierw mieszkanie” pozwala w długim okresie zmniejszyć skalę bezdomności, to z czasem jej koszty będą maleć, w szczególności w porównaniu z brakiem takiego programu i bardziej doraźną pomocą, której koszty nie maleją, bo taka pomoc jest mniej skuteczna w zmniejszaniu skali samego zjawiska bezdomności.

[10] https://www.cbc.ca/radio/sunday/the-sunday-edition-for-january-26-2020-1.5429251/…; https://www.theguardian.com/cities/2019/jun/03/its-a-miracle-helsinkis-radical-solution-to-homelessness [dostęp: 15.02.2022].

[11] https://www.gov.pl/web/rodzina/wyniki-ogolnopolskiego-badania-liczby-osob-bezdomnych-edycja-2019 [dostęp: 15.02.2022].

[12] https://forsal.pl/swiat/unia-europejska/artykuly/8305636,bezdomnosc-w-ue-w-ciagu-10-lat-liczba-bezdomnych-w-europie-wzrosla-o-70-proc.html [dostęp: 15.02.2022].

[13] Greenwood, R.M., Manning, R.M., O’Shaughnessy, B.R., Vargas-Moniz, M.J., Auquier, P., Lenzi, M., Wolf, J., Bokszczanin, A., Bernard, R., Källmén, H., Spinnewijn, F., Ornelas, J., Home-EU Consortium (2021), Structure and agency in capabilities-enhancing homeless services: Housing first, housing quality and consumer choice, „Journal of Community & Applied Social Psychology”, October.

[14] Kerman, N., Sylvestre, J., Aubry, T., Distasio, J. (2018), The effects of housing stability on service use among homeless adults with mental illness in a randomized controlled trial of housing first, „BMC Health Services Research”, No. 18(190).

[15] Baxter, A.J., Tweed, E.J., Katikireddi, S.V., Thomson, H. (2019), Effects of Housing First approaches on health and well-being of adults who are homeless or at risk of homelessness: systematic review and meta-analysis of randomised controlled trials, „Journal of Epidemiology & Community Health”, No. 73(5).

[16] Kerman, N., Polillo, A., Bardwell, G., Gran-Ruaz, S., Savage, C., Felteau, C., Tsemberis, S. (2021), Harm reduction outcomes and practices in Housing First: A mixed-methods systematic review, „Drug and Alcohol Dependence”, No. 28.

Łukasz Baszczak

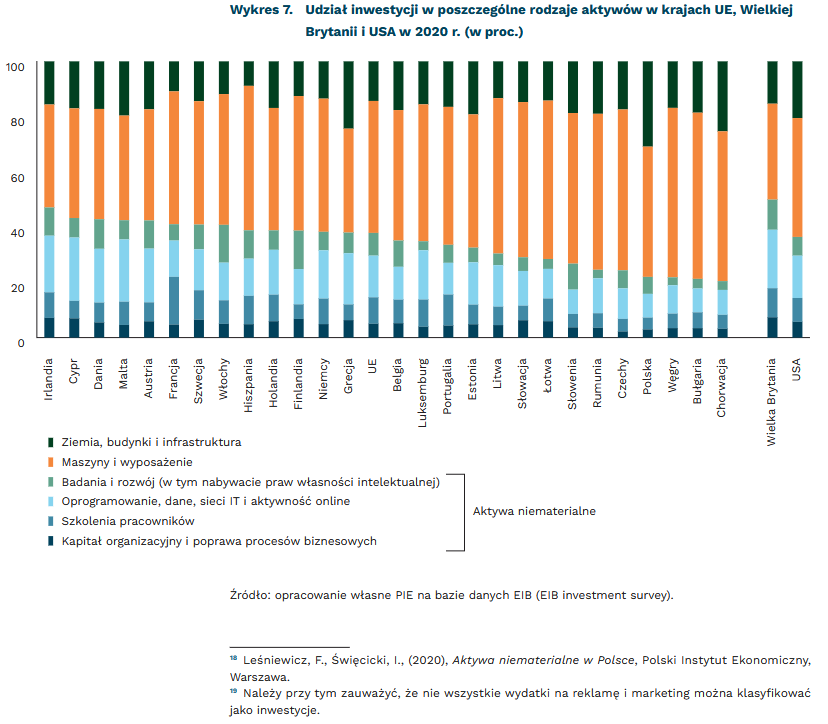

Pandemia zwiększyła różnice między krajami pod względem inwestycji w aktywa niematerialne

38 proc. – udział wydatków na aktywa niematerialne w wydatkach inwestycyjnych w krajach UE w 2020 r.

22 proc. – udział wydatków na aktywa niematerialne w wydatkach inwestycyjnych w Polsce w 2020 r.

-6,1 pkt. proc. – zmiana udziału wydatków na aktywa niematerialne w Polsce w 2020 r. względem 2019 r.

Aktywa niematerialne – takie jak patenty, własność intelektualna, umiejętności pracowników czy metody zarządcze – stanowią coraz częściej o przewadze konkurencyjnej we współczesnej gospodarce. Tymczasem kraje Europy Środkowo-Wschodniej wydają na tego typu inwestycje mniej niż kraje Europy Zachodniej czy USA [17]. W 2020 r. firmy z krajów UE przeznaczały na aktywa niematerialne przeciętnie 38 proc. wydatków inwestycyjnych. Największy udział tego typu inwestycji był w Irlandii, na Cyprze i w Danii, najniższy w Chorwacji (20 proc.), Bułgarii (21 proc.), Polsce (22 proc.) i na Węgrzech (22 proc.). Liderem Europy Środkowej i Wschodniej była Estonia, z udziałem na poziomie 33 proc.

Pandemia COVID-19 wpłynęła w zróżnicowany sposób na decyzje firm o inwestycjach w aktywa niematerialne. W 12 krajach UE udział tych inwestycji spadł w 2020 r. względem 2019 r. Spadek był obserwowany w krajach o średnio niższym udziale tychże inwestycji, co oznacza, że pogłębiły się różnice pomiędzy krajami UE. Średnia unijna wzrosła o 2 pkt. proc., gdy tymczasem w Polsce, Łotwie, Czechach czy na Węgrzech udział tych inwestycji zmalał. W Estonii, Słowenii i na Słowacji wzrosty wyniosły powyżej 6 pkt. proc. przewyższając oczekiwania wynikające z przedpandemicznego trendu.

Ograniczanie inwestycji w aktywa niematerialne przełoży się na możliwości rozwoju firm w dłuższym okresie, a także na ich konkurencyjność na europejskim rynku. Są one istotnie związane z innowacyjnością gospodarki, a także z ich produktywnością czy ze wzrostem PKB w całej gospodarce. W Polsce niski stan inwestycji w aktywa niematerialne diagnozowaliśmy już przed pandemią [18], a ona sama nie stała się w tym zakresie impulsem do unowocześnienia przedsiębiorstw. W przeprowadzonym przez PIE na jesieni 2021 r. badaniu przedsiębiorstw z siedmiu kategorii aktywów niematerialnych aż w pięciu ponad 80 proc. firm odpowiedziało, że nie realizuje ani nie planuje w nie inwestować. Nieco lepiej było w przypadku inwestycji w kompetencje pracowników (27 proc. inwestowało w 2021 r. lub planowało inwestycje na 2022 r.) oraz wydatkach na marketing i reklamę (31 proc. inwestowało w 2021 r., 32 proc. planowało w 2022 r.) [19].

Wyniki przywołanych badań EIB oraz PIE pokazują różne sposoby reakcji firm na pandemię. W najbliższych latach widoczne będą efekty tych działań dostosowawczych, a firmy, które zdecydowały się na podjęcie ryzyka i zwiększenie udziału aktywów niematerialnych mogą wyprzedzać konkurentów i liczyć na bardziej stabilny wzrost i rozwój.

[17] EIB Investment Survey Country Overview: CESEE, EIB (2021), https://www.eib.org/en/publications/econ-eibis-2021-cesee [dostęp: 15.02.2022].

[18] Leśniewicz, F., Święcicki, I. (2020), Aktywa niematerialne w Polsce, Polski Instytut Ekonomiczny, Warszawa.

[19] Należy przy tym zauważyć, że nie wszystkie wydatki na reklamę i marketing można klasyfikować jako inwestycje.

Ignacy Święcicki