Spis treści

Ograniczenie importu surowców przez Zachód byłoby druzgocącym ciosem w rosyjską gospodarkę

10 proc. PKB Rosji – za tyle wartości dodanej odpowiada popyt finalny UE

19 proc. całego eksportu wartości dodanej z Rosji generuje popyt finalny UE na towary i usługi zawierające wartość dodaną wytworzoną w Rosji

0,7 proc. PKB UE jest wytwarzane przez popyt finalny Rosji na dobra i usługi zawierające unijną wartość dodaną

36 proc. przychodów Rosji stanowią przychody z eksportu ropy i gazu

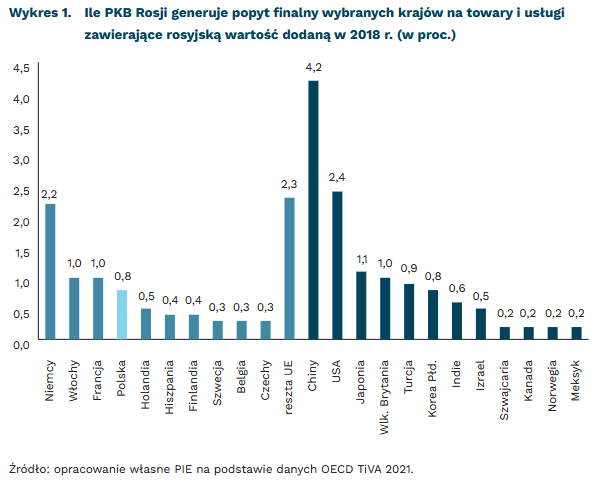

Popyt finalny UE, USA, Japonii i Wielkiej Brytanii na towary i usługi zawierające rosyjską wartość dodaną odpowiada za ok. 14 proc. PKB Rosji, a po uwzględnieniu Turcji, Korei Płn. i Kanady udział ten wzrasta do 16 proc. To znaczy, że taka część rosyjskiego PKB dociera do państw Zachodu bezpośrednio lub pośrednio. Popyt państw UE na towary i usługi zawierające wartość dodaną wytworzoną w Rosji sięga ok. 10 proc. Największy jest w Niemczech (2,2 proc.), Włoszech i Francji (po 1 proc.). Polska odpowiada za 0,8 proc. rosyjskiego PKB. Bardzo wysoki udział Chin w tworzeniu rosyjskiego PKB wynika z dużego eksportu ropy naftowej z Rosji oraz z faktu, że w Chinach konsumowane są dobra zawierające rosyjską wartość dodaną wytworzone nie tylko w Chinach, lecz także w innych krajach, np. niemieckie samochody, amerykańskie maszyny. W ujęciu wartości dodanej, produkty i usługi, związane z samymi surowcami energetycznymi, eksportowane z Rosji i trafiające finalnie do UE stanowią 58 proc. rosyjskiej wartości dodanej dostarczanej z Rosji do UE. Stanowi to aż jedną piątą całej wartości dodanej wyeksportowanej przez Rosję.

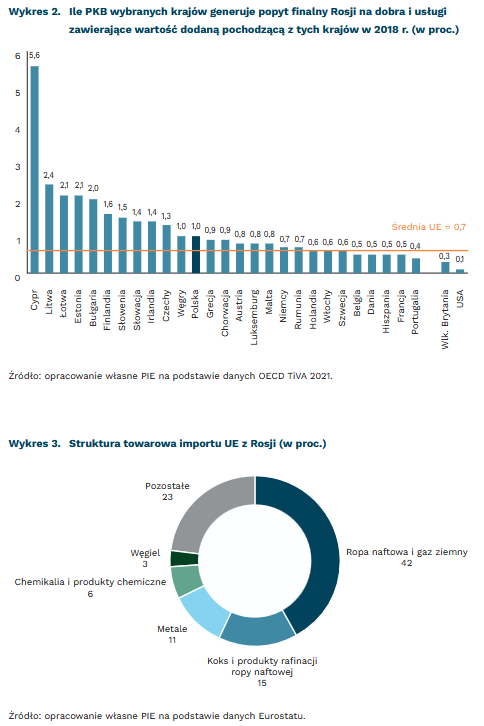

Dla UE średni odsetek PKB wytwarzany przez popyt finalny Rosji na dobra i usługi zawierające unijną wartość dodaną wynosi średnio ok. 0,7 proc. To oznacza że wrażliwość na retorsje i utrudnienia w eksporcie do Rosji wpłyną w ograniczonym stopniu na unijną gospodarkę. W największym stopniu od rosyjskiej gospodarki uzależniony jest Cypr, którego 5,6 proc. PKB jest wytwarzane dzięki popytowi finalnemu Rosji na towary i usługi zawierające cypryjską wartość dodaną. W głównej mierze wynika to z inwestycji i usług finansowych – Cypr od lat jest bramą do UE dla rosyjskiego kapitału. 80 proc. wartości dodanej Cypru trafiającej do Rosji mieści się w sektorach usługowych. To oznacza, że Cypr już w dużej mierze poniósł koszty nałożonych sankcji na rosyjski sektor bankowy i z tego wynikały obawy tego państwa przed tymi krokami. W mniejszym stopniu obawy powinien budzić zakaz eksportu i importu towarów. Zauważalne, przekraczające 2 proc. uzależnienie odnotowują również państwa bałtyckie oraz Bułgaria. Natomiast Rosja ma znikome znaczenie w gospodarkach brytyjskiej i amerykańskiej.

Unia Europejska jest największym odbiorcą rosyjskich towarów. W 2020 r. do UE trafiło 33,8 proc. rosyjskiego eksportu, a więc ponad dwukrotnie więcej niż do Chin (15 proc.). Do Wielkiej Brytanii eksportowane jest kolejne 6,9 proc. rosyjskiej produkcji, natomiast do USA 3,3 proc. Rosja ma mało zdywersyfikowaną strukturę eksportu. W 2021 r. ponad 75 proc. eksportu stanowiło zaledwie 5 grup produktów: ropa naftowa i gaz, koks i produkty rafinacji ropy naftowej, metale, chemikalia i produkty chemiczne oraz węgiel. Objęcie embargiem importowym przez UE tych produktów zmniejszyłoby rosyjski eksport towarów o 135 mld EUR.

Największe straty dla budżetu Rosji przyniosłyby sankcje związane z uderzeniem w eksport ropy i gazu. W 2021 r. zyski z eksportu ropy i gazu zapewniły 36 proc. wpływów do rosyjskiego budżetu, a w poprzednich latach ten udział był często większy. Jak wskazuje PIE (zob. kolejny artykuł), odłączenie UE od dostaw surowców energetycznych z Rosji byłoby możliwe. Sankcje powinny uderzać także w inne dochodowe towary eksportowe, jak np. metale szlachetne i półszlachetnie, stal i żelazo, nawozy. Jednocześnie badania wzajemnych uzależnień gospodarek Rosji i UE wskazują, że gospodarka Rosji ucierpi w wyniku takich sankcji znacznie bardziej niż Europa w przypadku ewentualnych retorsji.

Łukasz Ambroziak, Marek Wąsiński

Inwazja na Ukrainę utrudni sytuację na europejskim rynku gazu

o 20 proc. wzrósł tranzyt gazu rosyjskiego do UE podczas pierwszych 5 dni inwazji na Ukrainę

127 mld m3 gazu rocznie Europa mogłaby dodatkowo sprowadzić, wykorzystując w pełni istniejące terminale LNG i interkonektory sprowadzające gaz algierski

33 mld m3 (29,5 proc. pojemności magazynów) gazu wynoszą zapasy krajów Unii Europejskiej na koniec lutego

Mimo inwazji, Gazprom zwiększał tranzyt gazu do UE, co może wskazywać na chęć utrzymania dotychczasowych relacji biznesowych z państwami członkowskimi. Podczas pierwszych 5 dni inwazji tranzyt rosyjskiego gazu przez terytorium Ukrainy wzrósł ponad dwukrotnie (z ok. 55 mln m3/d do 117 mln m3/d). W tym samym czasie wzrosło także wykorzystanie gazociągu jamalskiego. Do Polski wpływało nim średnio o 4,2 mln m3/d rosyjskiego gazu więcej niż w lutym (wzrost o 52 proc., do 13 proc. zdolności przesyłowych gazociągu), z czego do Niemiec było przesyłanych było około 2,4 mln m3/d (3 proc. przepustowości połączenia międzysystemowego Mallnow). Łącznie tranzyt rosyjskiego gazu do UE wzrósł w tym okresie o ponad 20 proc. (z 529 mln m3/d do 640 mln m3/d)1.

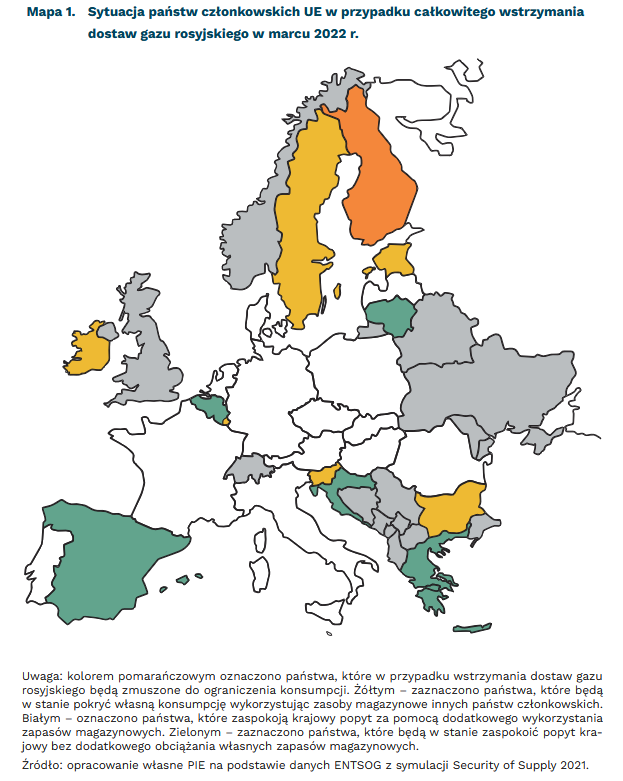

W przypadku podjęcia przez stronę rosyjską decyzji o natychmiastowym wstrzymaniu dostaw do UE, w marcu większość państw członkowskich będzie w stanie zaspokoić swoje potrzeby energetyczne za pomocą krajowego wydobycia, importu gazu norweskiego, algierskiego i azerskiego, wykorzystania terminali LNG i magazynów gazu. W najkorzystniejszej sytuacji znajdą się: Hiszpania, Belgia, Chorwacja i Litwa, które nie będą zmuszone do dodatkowego wykorzystania swoich zapasów gazu. Szwecja (-3,1 mln m3/d), Estonia (-3,7 mln m3/d), Słowenia (-4,1 mln m3/d), Bułgaria (-5,1 mln m3/d) i Luksemburg (-4,8 mln m3/d) będą zmuszone ograniczyć konsumpcję lub wykorzystać możliwości importowe oraz zapasy magazynowe innych państw UE. Ten scenariusz byłby możliwy wyłącznie przy pełnej solidarności państw członkowskich w sektorze energetycznym. W najtrudniejszej sytuacji znajdzie się Finlandia, która z powodu ograniczonej przepustowości interkonektorów i terminali LNG, mimo sprowadzania 4,9 mln m3/d gazu z łotewskiego magazynu Inčukalns przez terytorium Estonii, byłaby zmuszona ograniczyć marcową konsumpcję gazu o 60 proc. (7,9 mln m3/d).

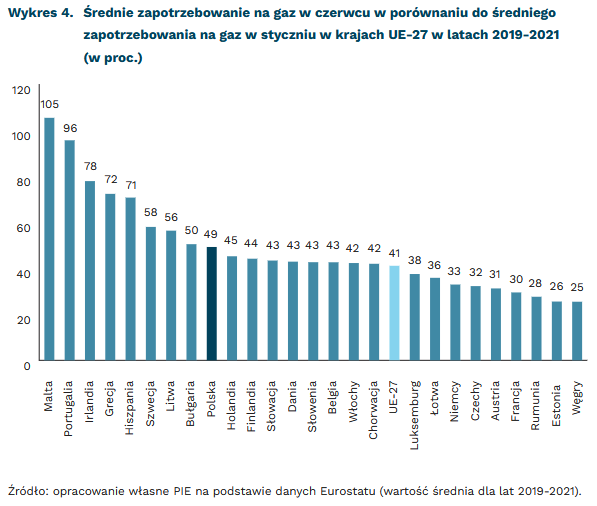

Radykalne ograniczenie podaży rosyjskiego gazu na rynku europejskim stanowi obecnie mniejsze zagrożenie dla europejskiej gospodarki niż jeszcze kilka miesięcy temu. Według prognoz meteorologicznych reszta tegorocznej zimy będzie łagodna. Przełoży się to na niższe zapotrzebowanie na gaz, podobnie jak w poprzednich latach. W latach 2011-2021 średnia konsumpcja gazu była najwyższa w grudniu i styczniu, następnie stopniowo obniżała się w kolejnych miesiącach. W porównaniu do średniej konsumpcji styczniowej można było zaobserwować stopniowe obniżanie zużycia gazu (-15 proc. w lutym, -24 proc. w marcu, -45 proc. w kwietniu, -52 proc. w maju).

Największy spadek zapotrzebowania w miesiącach letnich w porównaniu do zimy można zauważyć w krajach Europy środkowo-wschodniej, takich jak Węgry (zapotrzebowanie w czerwcu na poziomie 25,5 proc. styczniowego), Estonii (także 25,5 proc.) i Rumunii (27,5 proc.). Najmniejszy efekt sezonowości jest dostrzegalny przede wszystkim w krajach południowej Europy, takich jak: Malta, Portugalia, Grecja i Hiszpania, które w znacznie mniejszym stopniu polegają na ogrzewaniu gazem w miesiącach zimowych (wykres 4).

Obecne zapasy gazu w magazynach na terenie UE to ok. 33 mld m3, co stanowi około 29,5 proc. zapełnienia magazynów i odpowiada stanowi zapasów w analogicznym okresie w latach 2017 i 2018. Jest jednak aż o 12,3 proc. niższe od średniego stanu zapasów UE w latach 2011-20222. Największymi zapasami gazu dysponują Włosi (7,8 mld m3) i Niemcy (7,2 mld m3). W Polsce zapasy gazu wynoszą 2,1 mld m3, co w uproszczeniu odpowiada zapotrzebowaniu na rosyjski gaz w okresie marzec-kwiecień (120 proc.) i 32,6 proc. średniego zużycia rosyjskiego gazu w okresie marzec-listopad3. Dużym wyzwaniem dla wielu państw UE może być jednak przede wszystkim zatłoczenie magazynów do średniego poziomu 70-80 proc. pojemności magazynowej przed rozpoczęciem sezonu grzewczego w listopadzie.

Pełne wykorzystanie istniejącej infrastruktury LNG (dodatkowe 91 mld m3/rok) i interkonektorów przesyłających gaz algierski (dodatkowe 36 mld m3/rok) pozwoliłoby w skali roku znacząco ograniczyć wyzwania związane ze wstrzymaniem dostaw gazu rosyjskiego (150-170 mld m3/rok)4. Istotną barierą w realizacji tych działań może być ograniczona przepustowość systemu przesyłowego głównych europejskich importerów LNG (Hiszpania, Francja, Włochy) oraz ich połączeń międzystemowych z pozostałymi państwami UE. Według analiz instytutu Bruegela, możliwości UE w zakresie importu LNG powinny dodatkowo rosnąć w kolejnych latach wraz z rozwojem infrastruktury do regazyfikacji5.

Uzupełniającym rozwiązaniem może okazać się przejściowa lub długookresowa redukcja popytu na gaz w krajach UE. Sektor przemysłowy wykazuje niskie możliwości szybkiej zmiany struktury zużycia paliw. Według danych Międzynarodowej Agencji Energii, dzienny popyt sektora przemysłowego na gaz w krajach Unii pozostawał w latach 2010-2020 na w miarę niezmiennym poziomie (ok. 142 mld m3 rocznie)6. W sektorze budynków mieszkalnych i komercyjnych można zauważyć spadek zużycia (do ok. 176 mld m3 rocznie w 2020 r.) wynikający głównie z termomodernizacji i zwiększenia efektywności energetycznej. Największe możliwości redukcji zużycia gazu istnieją w sektorze produkcji energii elektrycznej, które charakteryzuje roczne zużycie ok. 100 mld m3 gazu. Część wytwórczych mocy gazowych może być tymczasowo zastąpiona wykorzystaniem istniejących mocy węglowych7 i importem energii. Dodatkowe możliwości zastąpienia gazu w elektroenergetyce mogą wynikać także z zawieszenia odbywającego się wygaszania elektrowni jądrowych w Niemczech i pozostałych państwach, które rozważały wycofanie się z energetyki jądrowej w przeszłości8.

1 Opracowanie własne PIE na podstawie danych ENTSOG (transparency.entsog.eu).

2 Stan na 26.02.2022 r.

3 Szacunki własne PIE oparte na średnim miesięcznym zużyciu gazu w latach 2019-2021 (dane Eurostatu), imporcie z Rosji w 2020 r. (Eurostat) oraz informacjach o stanie zapełnienia magazynów na dzień 26.02.2022 r. (Gas Infrastructure Europe).

4 Opracowanie własne PIE na podstawie danych ENTSOG (transparency.entsog.eu).

5 McWilliams, B., Sgaravatti, G., Tagliapietra, S., Zachmann, G. (2022), Preparing for the first winter without Russian gas, https://www.bruegel.org/2022/02/preparing-for-the-first-winter-without-russian-gas/ [dostęp: 02.02.2022].

6 https://www.eia.gov/naturalgas/weekly/archivenew_ngwu/2020/08_20/ [dostęp: 02.03.2022].

7 https://www.bruegel.org/2021/12/how-serious-is-europes-natural-gas-storage-shortfall/ [dostęp: 02.03.2022].

8 https://www.euronews.com/2021/12/31/germany-begins-nuclear-phase-out-shuts-down-three-of-six-nuclear-power-plants [dostęp: 02.03.2022].

Adam Juszczak, Kamil Lipiński

W Europie skończył się czas niskich wydatków zbrojeniowych

54 proc. syryjskiej gospodarki zniszczył konflikt militarny

30 proc. wydatków MON przeznaczany jest na zbrojenia

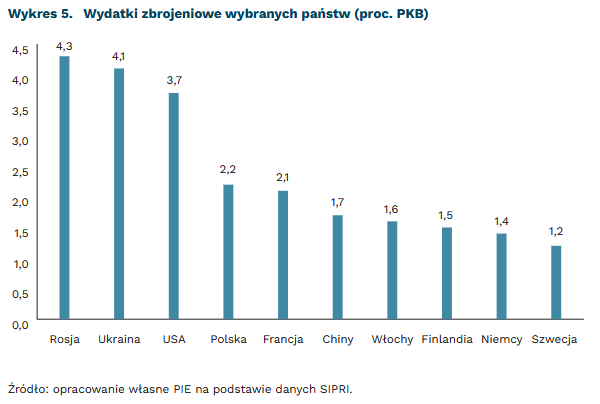

Państwa Unii Europejskiej będą musiały podnieść wydatki na zbrojenia militarne. Państwa członkowskie NATO są zobowiązane do wydawania 2 proc. PKB na wydatki militarne. Większość państw UE zaniedbywała ten wymóg przez lata – np. Sztokholmski Instytut do spraw badań nad pokojem międzynarodowym (SIPRI) wskazuje, że wydatki w Niemczech, Włoszech czy Hiszpanii były bliższe 1,5 proc. PKB (wykres 5). Ciężar zobowiązań oparty był głównie na USA, które wydawało 3,7 proc. swojego PKB oraz w państwach bezpośrednio graniczących z Rosją. W naszym najbliższym sąsiedztwie większość krajów przeznaczała środki zbliżone do celu Sojuszu (2 proc.).

Polska także powinna przeznaczać więcej na sprzęt. Wprawdzie spełnia cel NATO – wydatki na obronność systematycznie przekraczają 2 proc. PKB, ale mała część tych środków jest przeznaczana na modernizację wojska. Wydatki majątkowe w 2020 r. stanowiły ok. 30 proc. nakładów w łącznym budżecie Ministerstwa Obrony Narodowej (MON), a wydatki szkoleniowe kolejne 15,1 proc. Duży udział w budżecie MON stanowią wydatki na świadczenia pieniężne, tj. emerytury dla żołnierzy (18,2 proc.), które nie przekładają się bezpośrednio na potencjał militarny.

Wydatki militarne państw UE w relacji do wielkości ich gospodarki są małe na tle rosyjskiego agresora. SIPRI wskazuje, że Federacja Rosyjska przeznacza na zbrojenie 4,3 proc. swojego PKB, co stanowi łącznie 11,4 proc. budżetu sektora finansów publicznych. W przypadku państw Unii Europejskiej odsetki te wahają się między 3 proc. a 4 proc., a w Stanach Zjednoczonych czy obecnie na Ukrainie są zbliżone do 8 proc. Państwa NATO wydają dużo więcej w przeliczeniu na USD, ale takie zestawienie jest złudne. Dużą część budżetów obronnych stanowią wydatki związane z bieżącym kosztem utrzymania personelu. Wysokość żołdu wojskowych uzależniona jest od wysokości wynagrodzeń w kraju i nie zawsze odzwierciedla różnice możliwości militarnych – w efekcie proste przeliczenia będą dawać błędny obraz potencjału wojskowego.

Koszty zbrojeń i odstraszania od agresji są zdecydowanie niższe niż operacji militarnych. Najlepiej opisaną ekonomicznie wojną jest inwazja Stanów Zjednoczonych w Iraku. Oficjalne wydatki obronne na prowadzenie misji wojennych (lata 2003-2011) sięgnęły 760 mld USD, a w połączeniu z kosztami odsetkowymi od zaciąganego długu wyniosły 1,1 bln USD9. Amerykański budżet wydawał średnio 0,5 proc. PKB na prowadzenie działań militarnych w latach 2003-2007 oraz 1,1 proc. PKB w latach 2008-2011. Społeczne koszty wojny są jednak znacznie większe, a ich spłacanie jest rozłożone na dekady. Naukowcy z Uniwersytetu Browna wskazują, że USA będą ponosić koszty opieki nad weteranami do 2050 r. Ich wartość będzie dwukrotnie wyższa niż kwota przypadająca operacjom militarnym (2,2 bln USD)10.

Największą tragedią są długotrwałe wojny obronne, bowiem konflikty wyniszczają połowę gospodarki. Organizacja Narodów Zjednoczonych wskazuje, że 8 lat konfliktu w Syrii (2011-2018) wywołało spadek PKB o 54 proc.11. Największe udziały w łącznych stratach miały Aleppo (32 proc.), regiony Damaszku (prawie 20 proc.) oraz prowincje Homs i Al-Raqqa (7-8 proc.). Skutkiem wojny było też ograniczenie wydatków rozwojowych w Syrii np. na usługi publiczne – ich łączny udział w budżecie spadł z 35 proc. do 15 proc. Podobne szacunki widoczne będą także w przypadku agresji Rosji na Ukrainę w 2014 r. Raport grupy CEBR sporządzony na zlecenie ukraińskiego rządu12 wskazuje, że już dotychczas Ukraina utraciła łącznie 20 proc. swojego PKB w wyniku konfliktu z lat 2014-2020. Straty w Doniecku i Ługańsku podobnie opiewały na 50 proc. aktywności gospodarczej.

9 Brown University (2021), Cost of War project, https://watson.brown.edu/costsofwar/files/cow/imce/papers/2021/Costs%20of%20War_U.S.%20Budgetary%20Costs%20of%20Post-9%2011%20Wars_9.1.21.pdf [dostęp: 01.03.2022].

10 Tamże.

11 ONZ (2018), Syria at War: Eight Years On, https://publications.unescwa.org/projects/saw/sdgs/pdf/en/Syria-at-War-8-years-on-Report-Final.pdf [dostęp: 01.03.2022].

12 CEBR (2022), Cost to Ukraine of Conflict with Russia, https://cebr.com/wp-content/uploads/2022/02/Cost-to-Ukraine-of-Conflict-with-Russia-a-Cebr-report-February-2022.pdf [dostęp: 01.03.2022].

Jakub Rybacki

Uzależnienie gospodarcze Rosji od Chin będzie się zwiększać

77 mld USD czyli ok. 13 proc. rosyjskich rezerw w połowie 2021 r. zgromadzonych było w CNY (chińskim juanie)

poniżej 50 proc. spadł udział USD w transakcjach między Rosją a Chinami w 2020 r., gdy jeszcze 5 lat wcześniej był wyższy niż 80 proc.

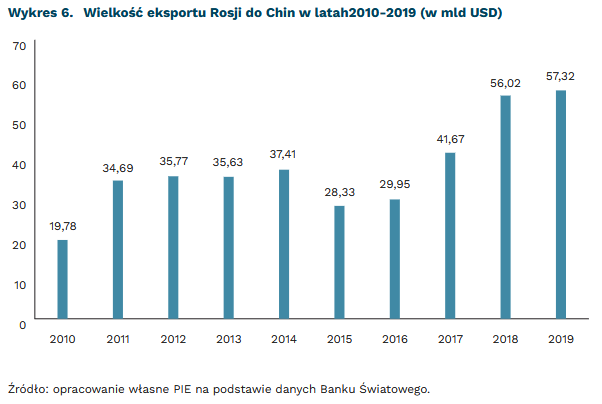

Chiny są obecnie głównym po Unii Europejskiej partnerem handlowym Rosji. Mimo że Rosja nie znajduje się wśród głównych partnerów gospodarczych Chin, to właśnie one importują z Rosji dużą część paliw kopalnych. Chiny, których gospodarka jest dziesięciokrotnie większa od rosyjskiej13, w 2019 r. odpowiadały za 13,5 proc. rosyjskiego eksportu i aż 22 proc. importu (odpowiednio 57,3 mld USD i 54,1 mld USD)14. Uzależnienie gospodarcze Chin od Rosji jest mniejsze i Rosja nie znajduje się w ścisłej czołówce jej głównych partnerów.

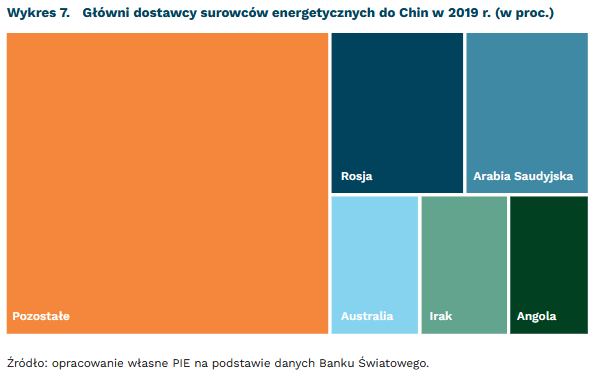

Dla gospodarki chińskiej kluczowe jest jednak znaczenie importu rosyjskich paliw kopalnych – Rosja jest drugim pod względem wielkości dostawcą ropy naftowej i trzecim gazu ziemnego15. Ważnym czynnikiem współpracy gospodarczej obu państw jest sąsiedztwo geograficzne, a także zdolność do gospodarczego uzupełniania się. Chiny, by utrzymywać produkcję na wysokim poziomie, muszą importować surowce energetyczne (w skali globu są liderem w ilości importowanej ropy naftowej16, a także w konsumpcji energii), natomiast Rosja, posiadająca ogromne zasoby surowców energetycznych, potrzebuje kapitału na inwestycje17. Rosja jest głównym – obok Arabii Saudyjskiej – dostawcą ropy do Chin18.

Ostatnie lata przyniosły zacieśnienie współpracy gospodarczej i politycznej między Chinami a Rosją. Na początku lutego br., tuż przed startem zimowych igrzysk olimpijskich w Pekinie, oba państwa zawarły wzajemny pakt o nieagresji oraz ogłosiły „głębokie partnerstwo strategiczne”19. Pogłębiona współpraca miałaby również obejmować sprawy gospodarcze – to wówczas ogłoszony został wieloletni kontrakt na sprzedaż rosyjskiego węgla do Chin, wart ponad 20 mld USD20. Dodatkowo Rosja korzysta na realizacji przez Chiny projektów związanych z inicjatywą Pasa i Szlaku, nazywaną czasami „Nowym Jedwabnym Szlakiem” (NJS). Położenie Rosji jest kluczowe na szlaku kolejowym NJS, którym w 2021 r. przewieziono dobra o wartości bliskiej 75 mld USD21.

Oba państwa w ostatnich latach współpracowały także w celu finansowego uniezależnienia się od Zachodu. Na spotkaniu liderów Chin i Rosji w czerwcu 2019 r. sformułowano dwa cele: uniezależnienie się od USD oraz prace nad alternatywnym względem SWIFT systemem polecania przelewów. W wyniku tego pierwszego, już w 2020 r. po raz pierwszy udział waluty amerykańskiej we wzajemnych transakcjach walutowych spadł poniżej 50 proc. (jeszcze w 2015 r. był wyższy niż 80 proc.)22. Przełożyło się to jednak przede wszystkim na wzrost wartości kontraktów zawieranych w EUR, a nie w walutach krajowych (CNY i RUB). Co ważne, wartość rezerw rosyjskich w CNY wynosiła w połowie 2021 r. około 77 mld USD, co stanowi blisko 13 proc. wszystkich rezerw Rosji23.

Trudno jak na razie ocenić wpływ uniezależniania się od USD na skuteczność sankcji nałożonych na Rosję po zbrojnej inwazji na Ukrainę. Przede wszystkim dotyczą one głównie wymiany bilateralnej między tymi państwami. Trudno mówić, żeby Chiny wystarczająco wypełniły funkcję zamiennika dla dotychczasowych relacji z Zachodem. Infrastruktura uniezależniająca Rosję od systemu finansowego jest relatywnie słabo rozwinięta. Szacuje się, że alternatywny względem SWIFT system CIPS (Cross-Border International Payment System) bazujący na chińskiej walucie Renminbi dziennie obsługuje transakcje o wartości 49 mld USD, podczas gdy SWIFT – 5 bln USD24. Dodatkowo, mimo dominacji Chin w światowym handlu, udział ich waluty w międzynarodowych rozliczeniach jest nieproporcjonalnie niższy, a ponadto kurs walutowy i transakcje kapitałowe są ściśle regulowane, co znacząco ograniczałoby elastyczność działania w porównaniu do zachodnich alternatyw.

Wiele pod tym względem zależy też od reakcji Chin, które nie zajmują wyraźnego stanowiska dotyczącego inwazji Rosji na Ukrainę, ważąc także stosunki gospodarcze z Zachodem25. Niemniej jednak, wobec prawdopodobnych długofalowych konsekwencji wojny i sankcji, można spodziewać się, że konsekwencją wojny będzie niemal pełne uzależnienie Rosji od Chin.

13 Blisko 15 bln USD do 1,5 bln USD w 2020 r, https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?locations=RU-CN&view=chart [dostęp: 01.03.2022].

14 https://wits.worldbank.org/CountryProfile/en/Country/RUSSIA/Year/2019/Summary [dostęp: 01.03.2022].

15 https://www.reuters.com/markets/europe/russia-china-may-sign-energy-other-deals-amid-moscow-tension-with-west-2022-02-03/ [dostęp: 01.03.2022].

16 https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html [dostęp: 01.03.2022].

17 https://www.cfr.org/in-brief/china-russia-war-ukrai [dostęp: 01.03.2022].

18 https://indianexpress.com/article/world/ukraine-russia-china-economic-ties-7792769/ [dostęp: 01.03.2022].

19 https://www.smh.com.au/world/asia/russia-china-condemn-aukus-affirm-no-limits-to-their-partnership-20220205-p59u11.html [dostęp: 01.03.2022].

20 https://www.nytimes.com/2022/02/26/business/china-russia-ukraine.html [dostęp: 01.03.2022].

21 https://foreignpolicy.com/2022/03/01/belt-road-initiative-new-eurasian-land-bridge-china-russia-poland/ [dostęp: 01.03.2022].

22 https://asia.nikkei.com/Politics/International-relations/China-and-Russia-ditch-dollar-in-move-toward-financial-alliance [dostęp: 01.03.2022].

23 https://www.bloomberg.com/news/articles/2022-02-28/sanctions-on-russia-puts-focus-on-china-s-central-bank [dostęp: 01.03.2022].

24 https://twitter.com/J_Jakobowski/status/1497964867134930951 [dostęp: 01.03.2022].

25 https://www.cfr.org/in-brief/china-russia-war-ukraine-taiwan-putin-xi [dostęp: 01.03.2022].

Szymon Ogórek

Czy wojna w Ukrainie obudzi uśpiony patriotyzm?

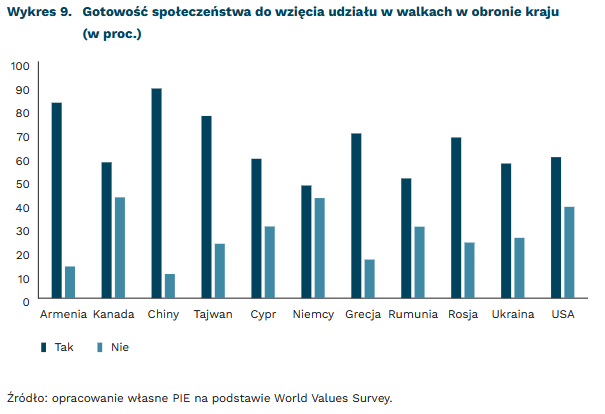

88,6 proc. Chińczyków gotowych do walki w obronie swojego kraju

82,6 proc. Armeńczyków gotowych do walki w obronie swojego kraju

67,9 proc. odsetek Rosjan gotowych do walki w obronie swojego kraju

47,6 proc. odsetek Niemców gotowych do walki w obronie swojego kraju

Wyniki badania opartego na danych z krajów reprezentujących 90 proc. światowej populacji obejmujących okres 30 lat (1981-2012) pokazują, że w rozwiniętych demokratycznych społeczeństwach gotowość do poświęcenia własnego życia ustępuje rosnącej potrzebie korzystania z życia, najchętniej według niezaburzonej przez nikogo indywidualnej hierarchii wartości26. W społeczeństwach niemal wszystkich rozwiniętych krajów o wysokich dochodach, wysokim poziomie wykształcenia i rosnącej oczekiwanej długości życia, wzrosło poparcie dla wartości emancypacyjnych i antydyskryminacyjnych, zmalała zaś tolerancja dla ponoszenia ofiar w konfliktach wojennych.

Wraz z rosnącym poziomem fizycznego i ekonomicznego bezpieczeństwa wzrastają możliwości zaspokajania coraz bardziej zróżnicowanych potrzeb przez coraz liczniejsze grupy społeczne. Wraz z poczuciem rosnących możliwości samorealizacji zmienia się postrzeganie wartości życia. Poparcie dla wartości opartych na niczym nieograniczonym wyborze (pro-choice) jest odwrotnie skorelowane z gotowością do poświęcenia życia w warunkach wojny. Na gotowość tę wpływ mają również historyczne doświadczenia danego społeczeństwa, a także zauważalna w Europie w ostatnich dekadach transformacja poglądów w kierunku potrzeby demilitaryzacji i obniżania wydatków na obronność.

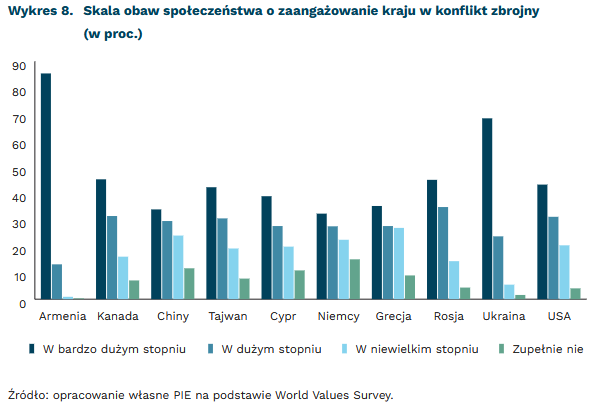

Wykres 8 obrazuje rozkład odpowiedzi na pytanie „W jakim stopniu obawiasz się możliwości wojny, w którą będzie zaangażowany Twój kraj?” uzyskane w badaniu World Values Survey 2017-2020, a więc już po aneksji Krymu. Wśród analizowanych krajów najbardziej zaniepokojone możliwością zaangażowania kraju w wojnę pod koniec ubiegłej dekady były społeczeństwa Armenii (85,5 proc. odpowiedzi „w bardzo dużym” i 13,2 proc. odpowiedzi „w dużym stopniu”) i Ukrainy (odpowiednio 68,5 proc. i 23,8 proc. odpowiedzi twierdzących). Najmniej uwikłania w konflikt zbrojny obawiali się Niemcy (32,4 proc. „w bardzo dużym” i 27,6 proc. „w dużym stopniu”) oraz Chiny (odpowiednio 34 proc. i 29,6 proc.). Warto zauważyć, że w 2013 r., a więc przed aneksją Krymu, ale już po wojnie w Gruzji, odsetek Niemców w mniejszym lub większym stopniu zaniepokojonych uwikłaniem w konflikt zbrojny wyniósł znacznie mniej, bo 25 proc., a Ukraińców 66,9 proc.

Wykres 9 obrazuje rozkład odpowiedzi na pytanie „Czy był(a)byś gotowy(a) podjąć walkę o swój kraj w przypadku wybuchu wojny?”. Wśród porównywanych krajów najwięcej gotowych do walki było w Chinach (88,6 proc.), w Armenii (82,6 proc.) i na Tajwanie (77 proc.). Najmniej w Niemczech (47,6 proc.). Przed aneksją Krymu gotowość Niemców była nieco mniejsza i wynosiła niespełna 41 proc. i była bardzo podobna do gotowości Ukraińców (40,3 proc.), podczas gdy w Polsce w 2012 r. gotowych do obrony Ojczyzny było 71,4 proc.

Rosyjska ekspansja w Gruzji i na Krymie – choć wzbudziła zaniepokojenie i doprowadziła do sankcji i wycofania znacznej części zagranicznego kapitału z Rosji – w różnym stopniu wpłynęła na postawy dotyczące gotowości do aktywnego udziału w ewentualnej konfrontacji militarnej. Atak Rosji na Ukrainę zaburzył jednak poczucie bezpieczeństwa w Europie i może być początkiem odwrócenia społeczno-kulturowego trendu promującego indywidualistyczne i liberalne wartości.

26 Inglehart, R.F, Puranen, B., Welzel, C. (2015), Declining willingness to fight for one’s country: The individual-level basis of the long peace, Journal of Peace Research, 52(4).

Agnieszka Wincewicz-Price

Gospodarczy wymiar wojny w cyberprzestrzeni

150 mld USD roczne światowe wydatki na cyberbezpieczeństwo

10 mld USD szacowany koszt poniesiony w wyniku ataku NotPetya z 2017 r.

Cyberprzestrzeń jest bez wątpienia jednym z wymiarów trwającej w Ukrainie wojny. Tuż przed rozpoczęciem konwencjonalnych działań wojennych zaatakowane zostały strony ukraińskich ministerstw i niektórych instytucji centralnych. Z kolei po wybuchu wojny działania przeciwko stronie rosyjskiej zapowiedzieli i przeprowadzają hakerzy m.in. zgromadzeni w grupie Anonymous. Jednak być może najważniejszą obecnie areną walki w cyberprzestrzeni jest wojna informacyjna – przeciwdziałanie dezinformacji, fake newsom i prorosyjskiej propagandzie. W wymiarze gospodarczym dotychczasowe działania nie mają wielkiego znaczenia, jednak szersze spojrzenie na cyberataki pokazuje, że potencjalne skutki ekonomiczne mogą być istotne. Niniejsza analiza skupia się na skutkach dla przedsiębiorstw, bez uwzględniania wojny informacyjnej.

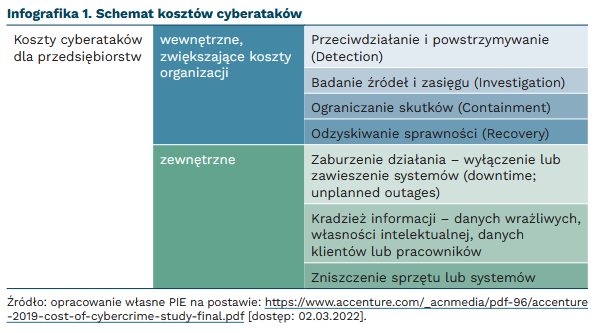

Biorąc pod uwagę koszty ekonomiczne i wpływ na gospodarkę, koszty cyberataków można podzielić na wewnętrzne oraz zewnętrzne (infografika 1). Do wewnętrznych zaliczyć można te, które zwiększają koszty prowadzenia działalności danej organizacji. Są to działania mające na celu przeciwdziałanie atakom, badanie ich źródeł i zasięgów, ograniczanie skutków i odzyskiwanie sprawności systemów po ataku. Ponoszone koszty są związane z zatrudnieniem odpowiednich ekspertów oraz inwestycją w sprzęt i oprogramowanie. Roczne wydatki na cyberbezpieczeństwo szacowane są na nawet 150 mld USD rocznie i szacuje się, że w 2021 r. wzrosły o ponad 12 proc.27.

Znacznie bardziej istotne są jednak koszty zewnętrzne, wiążące się najczęściej z utratą przychodów. Wśród skutków krótkookresowych należy uwzględnić koszty przestojów i nieplanowanych wyłączeń systemów umożliwiających produkcję lub świadczenie usług. Do takich skutków mogą prowadzić zarówno ataki typu DdoS, jak też Ransomware czy inne. Wymownym przykładem tego typu skutków jest atak znany jako NotPetya, przeprowadzony w 2017 r. w Ukrainie, przypisywany organizacjom powiązanym z Kremlem. Koszty tego ataku, blokującego systemy firm i niszczącego dane, wyniosły na całym świecie ponad 10 mld USD28. Ataki Ransomware generują również koszty okupu, szacowane w 2021 r. na ponad 500 mln USD29. Należy podkreślić, że tego typu ataki mogą nieść też za sobą bardzo poważne skutki społeczne, np. gdy celem ataku staje się sieć energetyczna w jakimś regionie bądź sprzęt służący ochronie zdrowia (jak w przypadku WannaCry z 2017 r.).

W najdalej idącym scenariuszu w grę może wchodzić całkowite zniszczenie sprzętu atakowanej instytucji. Przykładem tego typu działania jest atak wirusem Stuxnet na urządzenia wykorzystywane w irańskim programie atomowym, skutkujące zniszczeniem części urządzeń (poprzez zmianę parametrów działania)30.

Skutki odczuwalne w dłuższym okresie mogą mieć ataki związane z kradzieżą informacji, danych osobowych czy własności intelektualnej. Może to utrudnić budowanie przewag konkurencyjnych, redukować wpływy z innowacyjnych produktów lub usług, narażać firmę na utratę klientów lub kary za niewłaściwą ochronę danych osobowych. W dłuższym okresie wszystkie skuteczne ataki podważają zaufanie od instytucji i przekładać się mogą na odchodzenie klientów do konkurencji, a w skali makro również na osłabienie państwa, prywatyzację usług publicznych czy mniejszą skuteczność prowadzonej polityki.

Ukraina była wielokrotnie poddawana cyberatakom. Poza wspomnianym już atakiem NotPetya, warto też odnotować czasowe wyłączenie pracy elektrowni w grudniu 2015 r. w obwodach iwanofrankowskim, czerniowieckim i kijowskim. Również w przededniu obecnej inwazji rosyjskiej, 23 lutego, Ukraina została zaatakowana przez uruchomienie złośliwego oprogramowania usuwającego dane z zainfekowanych komputerów. W minionym tygodniu nie obserwowano jednak ataków na większą skalę, nie nastąpiły również skuteczne (tj. mające istotne, zauważalne gospodarczo lub społecznie skutki) ataki na systemy krajów wspierających Ukrainę. Z kolei zaangażowanie w trwający konflikt po stronie Ukrainy zadeklarowały grupy hakerskie, jednak na chwilę obecną (02.03.2022 r.) ograniczono się do blokowania stron internetowych instytucji publicznych, podmiany ich treści lub też zakłócania i podmiany sygnału telewizyjnego.

27 https://www.gartner.com/en/newsroom/press-releases/2021-05-17-gartner-forecasts-worldwide-security-and-risk-managem [dostęp: 02.03.2022].

28 https://www.theguardian.com/world/2022/feb/27/anonymous-the-hacker-collective-that-has-declared-cyberwar-on-russia [dostęp: 02.03.2022].

29 https://blog.chainalysis.com/reports/2022-crypto-crime-report-preview-russia-ransomware-money-laundering/ [dostęp: 02.03.2022].

30 https://www.csoonline.com/article/3250248/stuxnet-the-father-of-cyber-kinetic-weapons.html [dostęp: 02.03.2022].

Ignacy Święcicki