Spis treści

Niepewność największą barierą biznesu

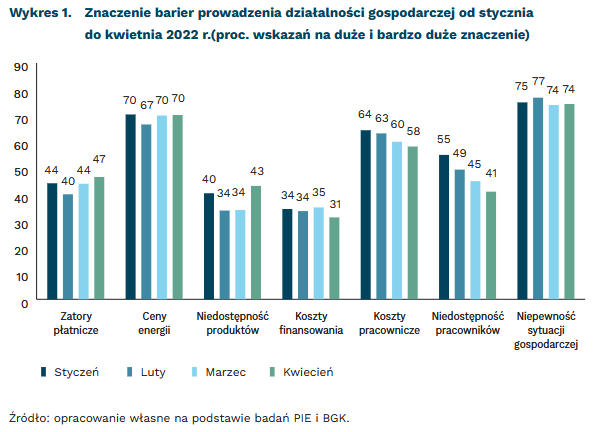

74 proc. polskich firm uważa, że niepewność sytuacji gospodarczej stanowi dużą lub bardzo dużą barierę działalności

43 proc. firm uważa, że niedostępność produktów, półproduktów lub materiałów stanowi dużą lub bardzo dużą barierę działalności

61 proc. firm budowlanych uważa braki produktów za dużą lub bardzo dużą barierę działalności

Od początku 2022 r. dla prawie 75 proc. polskich firm niepewność sytuacji gospodarczej jest czynnikiem, który najbardziej utrudnia prowadzenie biznesu. Taki wniosek płynie z badań PIE i BGK na potrzeby MIK1 i dotyczy to wszystkich branż. Drugą największą barierę działalności od początku tegorocznych pomiarów stanowią rosnące ceny energii. Tak wskazuje aż 70 proc. firm. Bariera ta jest najbardziej dotkliwa dla firm produkcyjnych (82 proc.), dla których koszty energii stanowią większą niż w innych branżach część kosztów prowadzenia działalności. Trzecie miejsce przypada rosnącym kosztom zatrudnienia pracowników, które utrudniają działanie prawie 60 proc. firm. Ta bariera doskwiera zwłaszcza firmom handlowym (63 proc.) i budowlanym (60 proc.).

Niedostępność produktów, półproduktów lub materiałów coraz częściej jest postrzegana przez polskie firmy jako znacząca bariera ich działalności. Jest to konsekwencją wojny w Ukrainie, która przyczyniła się do zerwania łańcuchów dostaw. W kwietniu na niedobory surowców wskazało 43 proc. firm, czyli o 9 pkt. proc. więcej niż miesiąc wcześniej. Braki produktów najbardziej dają się we znaki firmom budowlanym (61 proc. wskazań, wzrost o 9 pkt. proc.) i handlowym (53 proc., wzrost o 12 pkt. proc.). Natomiast nieco mniej bariera ta utrudnia prowadzenie działalności firmom usługowym (25 proc.), co wynika bezpośrednio ze specyfiki działalności w poszczególnych branżach.

Innymi barierami wskazywanymi przez firmy były: zatory płatnicze (47 proc.), niedostępność pracowników (41 proc.) oraz rosnące koszty kredytu i innego finansowania zewnętrznego (31 proc.). Ich wahania są jednak mniejsze i wojna w Ukrainie nie wpłynęła w tak dużym stopniu na ich postrzeganie przez firmy. W kwietniu nieco zmalało znaczenie niedostępności pracowników (-4 pkt. proc.) oraz kosztów finansowania (-4 pkt. proc.), natomiast wzrosło zatorów płatniczych (+3 pkt. proc.).

Znaczenie poszczególnych barier prowadzenia biznesu wynika ze splotu wielu czynników. Z jednej strony jest to nadal efekt kryzysu postcovidowego (zerwane łańcuchy dostaw, zaburzony rynek pracy, zdestabilizowane lockdownami procesy wydobycia i produkcji), a z drugiej – to nieuchronna konsekwencja obecnej sytuacji geopolitycznej. Wojna w Ukrainie może wpłynąć na dalszy wzrost znaczenia barier będących jej bezpośrednią konsekwencją, prawdopodobnie w kolejnych miesiącach na czele wskazań nadal będzie się niepewność sytuacji gospodarczej i rosnące ceny energii. Wysoce prawdopodobne jest też zwiększenie problemów z niedostępnością produktów.

1 Miesięczny Indeks Koniunktury (MIK) to wskaźnik stworzony przez PIE i BGK badający koniunkturę polskich przedsiębiorstw. Badanie jest przeprowadzane na początku każdego miesiąca na reprezentatywnej próbie 500 firm, metodą CAWI.

Anna Szymańska

Znikające tankowce – rosyjska ropa może wrócić na rynki bocznymi drzwiami

431 wynosi liczba rosyjskich tankowców o łącznej nośności powyżej 3,6 mln ton z wyłączonym systemem AIS dłużej niż 24h

20 proc. światowych tankowców jest zarejestrowanych w czterech rajach podatkowych oferujących tzw. tanie bandery

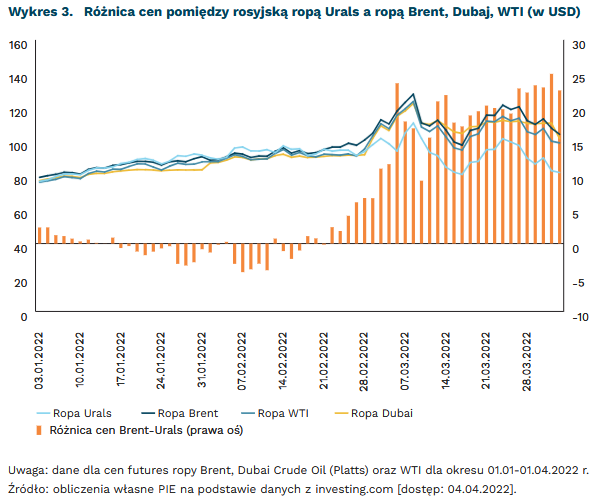

23 USD za baryłkę, czyli ponad pięciokrotnie większa niż przed inwazją Rosji na Ukrainę była różnica cen europejskiej ropy Brent i rosyjskiej ropy Urals w dn. 01.04.2022 r.

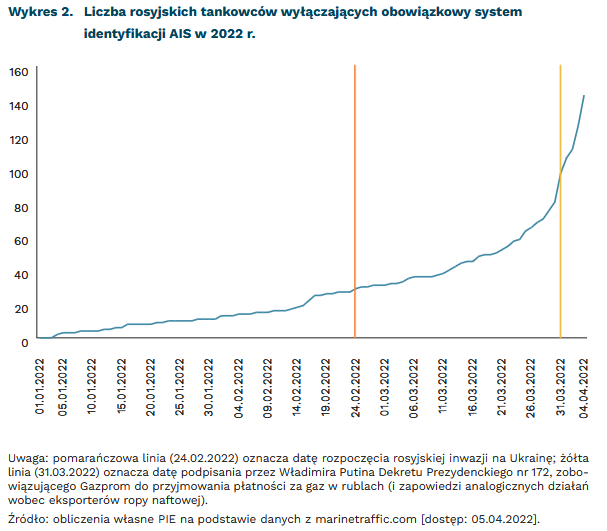

W dniu 05.04.2022 r., według danych z platformy Marinetraffic, w ostatnich 24 godzinach nie odnotowano danych z systemu AIS (system informujący m.in. o położeniu statku) dotyczących 431 z 710 rosyjskich tankowców2. 30 statków nie wysyła sygnału od 24 godzin, 103 – od tygodnia, a 140 – od ostatniego miesiąca. Oznaczać to może awarię systemu AIS na danym statku lub celowe wyłączenie systemów lokalizacyjnych. Obowiązkowy system automatycznej identyfikacji AIS służy określaniu położenia statku w celu uniknięcia kolizji na morzu. Według międzynarodowego prawa morskiego, jednostki o nośności powyżej 500 ton mają obowiązek posiadania włączonego systemu podczas rejsu3. Wyłączenie systemu często świadczy o tzw. dark activity, takich jak piractwo czy kłusownictwo, lub o próbach uniknięcia sankcji międzynarodowych poprzez ukrycie swojego położenia i trasy rejsu4. Statek może też rozmyślnie przebywać poza zasięgiem stacji przybrzeżnych stacji AIS, obejmujących cały ruch przybrzeżny. Tylko w jednym tygodniu marca zauważono 33 przypadki wyłączenia sytemu AIS, z których większość miała miejsce na wodach terytorialnych Rosji5.

Masowe ukrywanie położenia rosyjskich tankowców przez spedytorów może być wstępem do ich przerejestrowania i formalnego przekazania spółkom zarejestrowanym w rajach podatkowych, oferujących tzw. tanie bandery. Jest to powszechna praktyka w handlu paliwami kopalnymi6, pozwalająca na uniknięcie opodatkowania, obchodzenie sankcji międzynarodowych i ukrywanie tożsamości dostawców ropy naftowej.

Spośród 29 648 zarejestrowanych na świecie tankowców, 20 proc. było zarejestrowanych w Panamie (1885), na Wyspach Marshalla (1643), w Liberii (1607) oraz w Saint Vincent i Grenadynach (747). Aż 43 proc. światowych dużych tankowców (o nośności powyżej 60 tys. ton) było zarejestrowanych na Wyspach Marshalla (680), w Liberii (610) oraz Panamie (318)7. W rosyjskich portach, oprócz 230 tankowców pływających pod rosyjską banderą i 15 tankowców z państw oferujących tanie bandery (Bermudy, Hong Kong, Liberia, Wyspy Marshalla, nośność ok. 13 mln baryłek ropy), stacjonuje 12 tankowców z państw UE (Cypr, Grecja, Malta), mogących pomieścić ponad 9,6 mln baryłek. Międzynarodowi traderzy ropy naftowej, jak Cargill, Gerald, Glencore, Gunvor, Mecuria, Trafigura i Vitol, mogą odegrać kluczową rolę w łagodzeniu efektów sankcji. Traderzy mogą też ułatwiać obchodzenie przez Rosję sankcji w przypadku ich nałożenia przez kraje UE8 i ograniczać ekspozycję rosyjskich spółek na efekty potencjalnych kontrsankcji wobec tzw. państw realizujących działania nieprzyjazne wobec Federacji Rosyjskiej9.

Rosyjscy traderzy ropy naftowej, tacy jak Surgutnieftiegaz i Zarubieżnieft równolegle odchodzą od transparentnych form handlu ropą, coraz częściej decydując się na transakcje bezpośrednie10.

Od początku agresji rosyjskiej na Ukrainę wartość ropy rosyjskiej spadła o ponad 13 proc. (z 95 USD do 81 USD za baryłkę). W tym okresie średnia wartość ropy Brent, Dubaj i WTI wzrosła o 8 proc. (z 95 USD do 102 USD za baryłkę). Ponad pięciokrotnie wzrosła wartość różnicy cen między ropą Urals a europejską ropą Brent (z 4 USD do 23 USD za baryłkę). Rosyjska ropa znajduje coraz mniej nabywców, co przekłada się na jej znacznie niższą cenę na światowych rynkach.

Mimo coraz większej liczby spółek rezygnujących z ropy Urals, rosyjscy eksporterzy wciąż znajdują nabywców w UE11. Rosyjskie rafinerie na terenie UE (włoska rafineria ISAB, bułgarska rafineria Neftochim Burgas, duńska rafineria Zeeland należące do grupy Łukoil i niemieckie rafinerie PCK Schwedt i Miro należące do grupy Rosnieft) zużywają 1,23 mln baryłek ropy naftowej dziennie12. Unia Europejska sprowadza blisko 3,0 mln baryłek rosyjskiej ropy dziennie13.

W odróżnieniu od Australii, Kanady, Wielkiej Brytanii i Stanów Zjednoczonych, UE wciąż nie wprowadziła embarga na rosyjską ropę. Sprzeciw wobec embarga, oprócz państw, w których Rosjanie posiadają rafinerie, deklarowały Węgry, które w rafineriach państwowej grupy MOL przetwarzają ponad 0,21 mln baryłek rosyjskiej ropy dziennie14. Część rafinerii przetwarzających rosyjską ropę (holenderska rafineria w Rotterdamie ExxonMobil, niemiecka rafineria Leuna grupy Total, greckie rafinerie Hellenic Petroleum, łącznie ponad 0,98 mln baryłek ropy dziennie) odmówiła komentarza w kwestii zmiany kierunku dostaw. Rosyjski sektor naftowy odgrywa kluczową rolę w subsydiowaniu nierentownych gałęzi rosyjskiej gospodarki oraz redystrybucji renty kapitałowej i wpływów politycznych wśród przedstawicieli rosyjskiej elity władzy15. Działania związane z embargiem będą mieć kluczowe znaczenie dla ograniczenia dalszych działań wojennych Federacji Rosyjskiej na terytorium Ukrainy.

2 Opracowanie PIE na podstawie danych z marinetraffic.com [dostęp: 05.04.2022].

3 https://www.imo.org/en/OurWork/Safety/Pages/AIS.aspx [dostęp: 05.04.2022].

4 https://www.gard.no/web/updates/content/27716479/going-dark-is-a-red-flag-ais-tracking-and-sanctions-compliance [dostęp: 05.04.2022].

5 https://www.bloomberg.com/news/articles/2022-03-27/russian-tankers-going-dark-raises-flags-on-sanctions-evasion [dostęp: 05.04.2022].

6 https://www.icij.org/investigations/paradise-papers/glencores-hush-hush-swissmarine-fleet/ [dostęp: 05.04.2022].

7 Opracowanie własne PIE na podstawie danych z marinetraffic.com [dostęp: 04.04.2022].

8 https://www.reuters.com/business/energy/commodities-trading-houses-help-keep-russian-oil-flowing-2022-03-25/; http://www.opinione.it/esteri/2022/03/07/lucia-lo-palo_sette-fratelli-trading-oil-russia-ucraina-sanzioni/ [dostęp: 05.04.2022].

9 Rozporządzenie Rządu Federacji Rosyjskiej Nr 430 z dnia 5 marca 2022 r., http://publication.pravo.gov.ru/Document/View/0001202203070001 [dostęp: 05.04.2022].

10 https://www.reuters.com/business/russian-oil-traders-switch-private-dealings-public-tenders-2022-03-17 [dostęp: 04.04.2022].

11 https://www.reuters.com/business/energy/who-is-still-buying-russian-crude-oil-2022-03-21/ [dostęp: 04.04.2022].

12 Obliczenia własne PIE na podstawie danych: https://www.pc-nsp.com/en/participants/zeeland-refinery; https://www.nsenergybusiness.com/projects/lukoil-isab-refinery/; https://www.chemengonline.com/shell-sells-stake-in-pck-schwedt-refinery/?printmode=1; http://abarrelfull.wikidot.com/miro-karlsruhe-refinery; https://www.hydrocarbons-technology.com/projects/lukoil-neftochim-burgas-refinery-modernisation/ [dostęp: 05.04.2022].

13 Lipiński, K., Maj, M., Miniszewski, M. (2022), Unia Europejska niezależna od Rosji? Alternatywne źródła dostaw surowców energetycznych, Polski Instytut Ekonomiczny, Warszawa.

14 https://molgroup.info/en/our-business/downstream/production-sites; https://hungarytoday.hu/mol-immediate-withdrawal-from-russian-oil-would-create-supply-problems/ [dostęp: 05.04.2022].

15 Connolly, R.(2018), Russia’s Response to Sanctions. How Western Economic Statecraft is Reshaping Political Economy in Russia, Cambridge University Press, Cambridge.

Kamil Lipiński, Marcelina Pilszyk

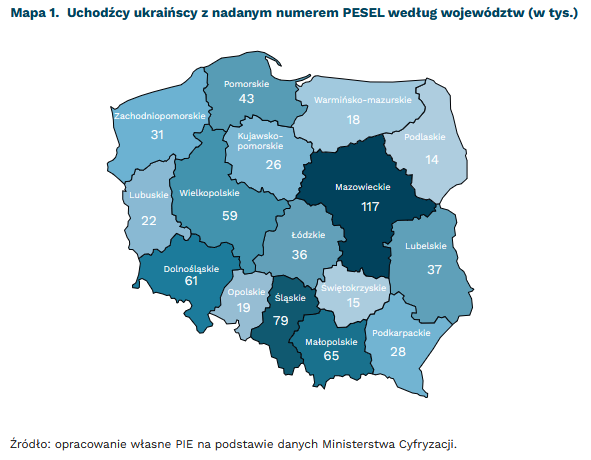

Już niemal 700 tys. ukraińskich uchodźców zostało zarejestrowanych w systemie PESEL

316 tys. osób w wieku produkcyjnym zostało zarejestrowanych w systemie PESEL

400-420 tys. to szacowana maksymalna liczba wszystkich uchodźców, którzy mogą szukać pracy w Polsce

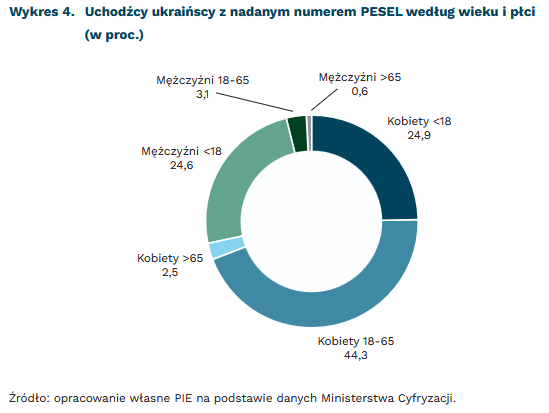

Liczba ukraińskich uchodźców, którym nadano numer PESEL, od dnia wejścia w życie ustawy o pomocy obywatelom Ukrainy z dn. 12 marca 2022 r., wynosi już 668 tys. (stan na 04.04.2022 r.). Połowę (49,5 proc.) tej grupy stanowią dzieci obojga płci łącznie (330 tys. osób). Osoby w wieku produkcyjnym (18-64 lata) stanowią 47,4 proc. (316 tys.), z czego zdecydowana większość (296 tys.) to kobiety. Mniejszość zarejestrowanych – 3,1 proc. (20,7 tys.) stanowią seniorzy, czyli osoby w wieku poprodukcyjnym.

Numery PESEL nadawane ukraińskim uchodźcom dają im przede wszystkim prawo do korzystania ze świadczeń pieniężnych przewidzianych w specustawie. Posiadanie numeru PESEL jest warunkiem koniecznym do uzyskania jednorazowego świadczenia w wysokości 300 PLN na osobę przysługującego na pokrycie kosztów utrzymania uchodźców. Ponadto, posiadanie numeru PESEL umożliwia wypłatę świadczenia wychowawczego (500 plus), świadczenia „Dobry start”, rodzinnego kapitału opiekuńczego oraz świadczeń rodzinnych i świadczeń z zakresu pomocy społecznej. Posiadanie numeru PESEL nie jest konieczne do wykonywania legalnej pracy w Polsce, ani też do korzystania ze świadczeń zdrowotnych i systemu edukacji.

Na podstawie struktury wiekowej osób, którym nadano numer PESEL można wnioskować, że maksymalna liczba uchodźców, którzy mogliby szukać zatrudnienia w Polsce wynosi ok. 400-420 tys. Chociaż całkowita liczba uchodźców, którzy po rozpoczęciu wojny przedostali się z Ukrainy do Polski wynosi 2,4 mln, to szacuje się, że ok. 30 proc. z nich wyjechało do innych państw Unii Europejskiej16. Oznacza to, że w Polsce przebywać może ok. 1,8 mln uchodźców, z których połowę (900 tys.) stanowią kobiety w wieku produkcyjnym, potencjalnie mogące podjąć pracę. Dane dotyczące poziomu aktywności zawodowej migrantów i uchodźców z Niemiec wskazują, że wskaźnik aktywności zawodowej wśród świeżo przybyłych migrantów (uchodźców) jest niższy niż średnia w populacji. Dla migrantów/uchodźców przybyłych z Syrii wynosił on 50 proc.17. Jeżeli wskaźnik aktywności zawodowej uchodźców przybyłych do Polski byłby podobny, oznaczałoby to, że maksymalnie 420 tys. mogłoby szukać zatrudnienia na polskim rynku pracy.

16 Oszacowania Ośrodka Badań nad Migracjami.

17 https://libertystreeteconomics.newyorkfed.org/2019/05/how-has-germanys-economy-been-affected-by-the-recent-surge-in-immigration/ [dostęp: 06.04.2022].

Paula Kukołowicz

Zachód nie powinien obawiać się wojny handlowej z Rosją

9,71 proc. PKB rocznie straciłaby Rosja w przypadku wojny handlowej z Zachodem

0,17 proc. PKB rocznie straciłyby kraje Zachodu w przypadku wojny handlowej z Rosją

za 5,8 proc. handlu towarami w UE odpowiadała w 2021 r. Rosja

Wsparcie gospodarcze Ukrainy przez Zachód jest istotnym elementem utrzymywania zdolności tego państwa do walki z agresorem. Jednak równie ważne jest systematyczne osłabianie potencjału gospodarczego Federacji Rosyjskiej. Jak pokazują najnowsze wyliczenia, wojna handlowa z Rosją nie byłaby dla Zachodu szczególnie kosztowna. Jest jednak jeden warunek, a mianowicie jedność Stanów Zjednoczonych i ich europejskich sojuszników. W takim wariancie, Rosja traci 9,71 proc. PKB rocznie, a Zachód zaledwie 0,17 proc.18.

W przypadku wojny handlowej z Rosją, spośród krajów UE najbardziej poszkodowane byłyby: Litwa (spadek PKB o 2,48 proc.), a także Łotwa i Estonia (po 2 proc.). Najmniej ucierpiałyby Niemcy i Austria, z rocznymi spadkami PKB na poziomie odpowiednio 0,4 proc. każde, Polska – 0,78 proc. PKB, a USA zaledwie 0,04 proc.

Wśród scenariuszy branych pod uwagę w opisywanej analizie znalazły się zarówno jednostronne bariery pozataryfowe nałożone przez USA wraz z sojusznikami na Rosję, jak i wojna handlowa obejmująca obustronne ograniczenia. W przypadku pierwszego z wymienionych Rosja traci 7,3 proc. PKB rocznie w porównaniu do strat na poziomie zaledwie 0,13 proc. w przypadku krajów nakładających. Mniejsze szkody dla rosyjskiego PKB wyrządza ograniczenie eksportu. Jednak rosyjskie PKB również w tym scenariuszu spada o 4,71 proc. Wojna handlowa, czyli ograniczenie zarówno eksportu do, jak i importu z Rosji, obniża PKB tego kraju o 9,71 proc. (w krajach Zachodu spadek na poziomie 0,17 proc.)19.

Tak istotna nierównomierność strat wynika m.in. z dysproporcji w relacjach handlowych między Zachodem a Rosją. W 2020 r. 36,5 proc. rosyjskiego importu pochodziło z UE, a 37,9 proc. eksportu z tego kraju trafiało na rynek państw UE. Jednak z perspektywy Europy Rosja nie jest kluczowym partnerem. W 2021 r. odpowiadała ona zaledwie za 5,8 proc. całkowitego handlu towarami UE20. Jeszcze wyraźniej marginalną rolę Rosji widać w przypadku eksportu usług. O ile do krajów UE Rosja eksportowała do niedawna 37,8 proc. usług, a importowała z nich 38,3 proc., to już z perspektywy UE Rosja odpowiada zaledwie za 2 proc. eksportu usług oraz 3,1 proc. ich importu21.

Ogromne dysproporcje między potencjalnymi stratami płynącymi z izolacji Rosji dla tego kraju oraz dla zjednoczonego Zachodu oznaczają, że jedność i konsekwencja w stanowisku państw zachodnich wobec Federacji Rosyjskiej są czynnikami istotnie wpływającymi na osłabienie gospodarcze tego kraju. Sankcje gospodarcze to, oprócz wzmacniania potencjału odstraszającego, kluczowy element wywierania wpływu na państwo-agresora22. Innymi słowy, polityczny wymiar sankcji gospodarczych będzie widoczny w dłuższej perspektywie pod warunkiem, że Zachód będzie je jednomyślnie i w sposób trwały utrzymywał.

18 https://www.ifw-kiel.de/publications/media-information/2022/russia-has-much-more-to-lose-from-a-trade-war-in-the-long-term-than-the-us-and-allies/ [dostęp: 06.04.2022].

19 Tamże.

20 https://ec.europa.eu/trade/policy/countries-and-regions/countries/russia/ [dostęp: 06.04.2022].

21 https://wiiw.ac.at/russia-s-invasion-of-ukraine-assessment-of-the-humanitarian-economic-and-financial-impact-in-the-short-and-medium-term-dlp-6132.pdf [dostęp: 06.04.2022].

22 https://voxeu.org/article/economic-warfare-and-man-ur-olson-insights-great-power-conflict [dostęp: 06.04.2022].

Paweł Leszczyński

Co stoi za wysoką inflacją?

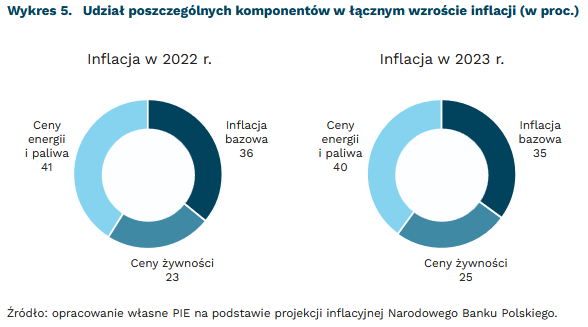

10,8 proc. wyniesie inflacja w 2022 r. wg prognozy PIE

za 65 proc. inflacji w kolejnych 2 latach będą odpowiadały ceny żywności i energii

Inflacja w 2022 r. będzie zbliżona do 10,8 proc. Wzrost cen żywności i surowców energetycznych odpowiada za około 65 proc. inflacji. Natomiast w państwach Europy Środkowo-Wschodniej, szybciej niż na Zachodzie, rosną ceny usług.

Wzrost cen energii ma charakter ogólnoeuropejski. Eurostat wskazuje, że w lutym rachunki za energię w Unii Europejskiej były średnio o 28,7 proc. wyższe niż rok temu. W strefie euro było to 32 proc. Na tym tle wzrost cen w Polsce jest mniejszy – według Eurostatu sięga 15,3 proc.

Ceny żywności także rosną we wszystkich państwach Europy. Dane Eurostatu wskazują, że trend jest najmocniejszy w Europie Środkowo-Wschodniej: we wszystkich państwach bałtyckich wzrost cen żywności w lutym był dwucyfrowy, na Węgrzech i Rumunii zbliżony do 9 proc. W Polsce i Czechach wartości oscylowały koło 7 proc. Wzrost cen w Europie Zachodniej dotychczas był mniejszy. Jest to jednak kwestia wolniejszej reakcji niż istotnych różnic w trendach. Skala zmian wyrówna się w kolejnych miesiącach.

Wpływ wzrostu cen żywności i energii na inflację w Polsce jest silniejszy niż w rozwiniętych państwach UE. Koszty rachunków stanowią większy odsetek łącznych wydatków konsumenckich – według koszyka HICP w Polsce jest to 14 proc., a w strefie euro 10 proc. W przypadku żywności udziały wynoszą odpowiednio 18,5 proc. oraz 16 proc. Należy pamiętać, że w przypadku krajowego wskaźnika CPI udział w Polsce jest dużo większy – wynosi 26 proc.

Wzrost cen towarów przemysłowych w Polsce jest podobny do strefy euro. Dane Eurostatu wskazują, że w lutym ceny dóbr trwałych i półtrwałych były wyższe o 10,2 proc. względem 2021 r. W Polsce było to 8,1 proc. Zmiany cen towarów przemysłowych ze strefy euro znajdują niemal dokładne odzwierciedlenie w kosztach w Polsce – w tym przypadku inflacja jest importowana z zagranicy.

W Polsce, szybciej niż w strefie euro, rosną ceny usług, jednak wpływ tego czynnika jest obecnie mały na tle cen energii. W odróżnieniu od strefy euro, Europa Środkowo-Wschodnia boryka się z problemami niedoboru pracowników, które powiększają presję płacową. W Polsce problem jest najsilniejszy wśród państw Grupy Wyszehradzkiej, dlatego też ceny usług rosną w najwyższym, 9-proc. tempie. Niemniej jednak nawet w Czechach wzrost cen usług jest obecnie zbliżony do 8 proc., mimo znacznie bardziej restrykcyjnej polityki gospodarczej zarówno po stronie fiskalnej, jak i pieniężnej w ubiegłych kwartałach.

Jakub Rybacki

Azja Centralna w cieniu rosyjskiej inwazji na Ukrainę

30 proc. PKB Kirgistanu stanowiły w 2021 r. przekazy od migrantów zarobkowych

28 proc. PKB Tadżykistanu stanowiły w 2021 r. przekazy od emigrantów zarobkowych

9,3 proc. eksportu państw Azji Centralnej trafia do Rosji

Skutki rosyjskiej inwazji na Ukrainę i sankcji na rosyjską gospodarkę odczują państwa Azji Centralnej: Kazachstan, Uzbekistan, Turkmenistan, Kirgistan i Tadżykistan. Według prognoz Europejskiego Banku Odbudowy i Rozwoju, w 2022 r. Rosję czeka 10-proc. spadek PKB. Odbije się to na gospodarkach Azji Centralnej przede wszystkim przez spadek liczby i wartości przekazów pieniężnych od migrantów pracujących w Rosji. Najbardziej zależne od przekazów zagranicznych są Kirgistan (ok. 30 proc. PKB w 2021 r.) i Tadżykistan (ok. 28 proc. PKB w 2021 r.). Ograniczenie wymienialności rubla przez rosyjski bank centralny, sankcje nałożone na część rosyjskich banków i deprecjacja rubla przełożą się na znaczne zmniejszenie liczby i wartości przekazów i spowodują poważne problemy dla gospodarek tych państw.

Wojna w Ukrainie i wywołana sankcjami recesja w Rosji promieniować będą na państwa Azji Centralnej, pogrążone w kryzysie po pandemii COVID-19, także innymi kanałami: przez ograniczenie eksportu towarów i usług, wzrost inflacji oraz odpływ inwestycji. Rosja odpowiada za 9,3 proc. eksportu państw Azji Centralnej. Niektóre prognozy mówią wprawdzie, że Kazachstan, w wyniku sankcji nakładanych na Rosję, może zyskać, dzięki zwiększeniu zapotrzebowania na kazachskie surowce i produkty23, jednak ogólny bilans dla regionu będzie negatywny. Poważnymi wyzwaniami będą wzrost cen żywności i energii oraz odpływ rosyjskich inwestycji, który zwiększy bezrobocie. Pogłębią one niestabilność w państwach Azji Centralnej. Chroniczne problemy gospodarcze były w ostatnim czasie podstawą masowych protestów, które doprowadziły do zmiany władzy w Kirgistanie w 2021 r. i rosyjskiej interwencji wojskowej w Kazachstanie w styczniu 2022 r.

Rosyjska inwazja na Ukrainę i osłabienie gospodarcze Rosji sprawi, że w Azji Centralnej wzrastać będzie rola Chin, zwłaszcza w sferze gospodarczej. W perspektywie najbliższych miesięcy Moskwa będzie w mniejszym stopniu zdolna do aktywniej walki o swoją pozycję ze względu na zaangażowanie w wojnę z Ukrainą oraz zarządzanie innymi konfliktami na obszarze byłego Związku Radzieckiego, jak np. trwające obecnie zaostrzenie napięć w Górskim Karabachu. Osłabienie gospodarcze Rosji i chroniczne problemy gospodarcze w regionie będą prowadzić do aktywniejszej polityki Chin. Jednocześnie przywódcy państw Azji Centralnej starają się balansować pomiędzy Rosją, Chinami i Zachodem. Mimo że w styczniu br. Rosja udzieliła wsparcia wojskowego, władze Kazachstanu – najsilniejszego w Azji Centralnej państwa – w ostatnich dniach kilkukrotnie podkreśliły uznanie integralności terytorialnej Ukrainy i zapowiedziały, że nie będą pomagać Rosji w omijaniu zachodnich sankcji. Rosyjską inwazję zdecydowanie skrytykował także szef MSZ Uzbekistanu – państwa o drugim PKB w regionie.

23 https://wiiw.ac.at/russia-s-invasion-of-ukraine-assessment-of-the-humanitarian-economic-and-financial-impact-in-the-short-and-medium-term-dlp-6132.pdf [dostęp: 06.04.2022].

Jan Strzelecki

Akt o rynkach cyfrowych zrewolucjonizuje rynek w Europie

20 proc. globalnego przychodu może kosztować cyfrowe platformy niedostosowanie się do nowych reguł zaproponowanych przez Komisję Europejską

24 marca br. Komisja Europejska, Parlament Europejski oraz kraje członkowskie UE zaakceptowały finalną wersję aktu o rynkach cyfrowych (Digital Markets Act, DMA). Celem aktu jest zapewnienie wyższego poziomu konkurencji na europejskich rynkach cyfrowych. Jego wdrożenie uniemożliwi dużym cyfrowym korporacjom dalsze nadużywanie swojej pozycji rynkowej. Uregulowanie firm z sektora Big Tech ma zagwarantować uczciwy poziom konkurencji na rynkach, na których dotychczas to „zwycięzca brał wszystko”. Wejście w życie DMA nastąpi najprawdopodobniej w 2023 r.

DMA jest skierowane do wąskiego grona przedsiębiorstw skategoryzowanych jako tzw. „strażnicy dostępu” (ang. gatekeepers). Nowym regulacjom będą podlegać wyłącznie platformy o kapitalizacji rynkowej powyżej 75 mld EUR lub przychodach powyżej 7,5 mld EUR, mające ponad 45 mln aktywnych użytkowników miesięcznie i co najmniej 10 tys. użytkowników biznesowych z siedzibą w UE. Małe i średnie firmy są wyłączone z możliwości kwalifikowania ich jako strażników dostępu, choć UE zostawiła możliwość nakładania niektórych obowiązków na platformy, których silna pozycja konkurencyjna jest dowiedziona, ale jeszcze nieutrwalona.

Nowe regulacje wprowadzają wiele zmian sprzyjających konkurencji na rynkach cyfrowych. Przede wszystkim platformy będą musiały zacząć współpracować z mniejszymi podmiotami. Wymóg interoperacyjności pozwoli na przykład na wysyłanie wiadomości między różnymi komunikatorami. Platformy nie będą też mogły łączyć danych o użytkownikach z dwóch różnych serwisów należących do firmy. Co więcej, strażnicy dostępu nie będą mogli plasować własnych usług i produktów na swojej platformie na korzystniejszych zasadach niż produkty konkurencji. Niespełnienie tych wytycznych może wiązać się z nałożeniem grzywny w wysokości do 10 proc. łącznego światowego obrotu przedsiębiorstwa, a przy ponownym naruszeniu, będzie to już 20 proc.

Propozycja Komisji Europejskiej, choć kompleksowa, może nie przyczynić się do rozbicia cyfrowych monopoli zgodnie z planem. Interoperacyjność powinna być standardem w większej liczbie usług oferowanych przez cyfrowe platformy. Co więcej, dla niektórych komunikatorów, np. oferujących większą prywatność, nadchodzące regulacje mogą okazać się raczej zagrożeniem niż szansą. Czy tak się stanie, zależy w dużej mierze od interpretacji i implementacji nowych zasad. Te – w odróżnieniu od RODO – egzekwowane mają być przez Komisję Europejską, a nie kraje członkowskie UE.

Krystian Łukasik