Spis treści

Polska pomoc dla Ukrainy

7 mld PLN wyniosła oszacowana przez rząd wartość pomocy militarnej Polski dla Ukrainy

na 10 mld PLN polski rząd szacuje wydatki publiczne na pomoc uchodźcom w Polsce

7 mld PLN (1,5 mld EUR) wyniosła szacowana wartość pomocy militarnej Polski dla Ukrainy1. W marcu NBP zaoferował bankowi centralnemu Ukrainy swap walutowy o wartości 963 mln EUR. Po dodaniu pomocy humanitarnej łączna wartość polskiej pomocy dla Ukrainy już teraz przekroczyła 2,5 mld EUR. Powyższa kwota nie uwzględnia jednak pomocy na rzecz uchodźców, a tę rząd polski szacuje na dodatkowe 2,1 mld EUR (10 mld PLN) do końca roku2. Istotnym elementem tej pomocy jest wsparcie finansowe dla polskich rodzin, które zapewniły uchodźcom mieszkanie lub schronienie. Wg szacunków rządowych opartych na danych z samorządów, z takiej pomocy skorzysta ok. 600 tys. osób3. Biorąc pod uwagę wysokość świadczenia pieniężnego przysługującego za zapewnienie zakwaterowania i wyżywienia obywatelom Ukrainy, tj. 40 PLN za każdy dzień, miesięczna wartość takiej pomocy może sięgać ok. 720 mln PLN.

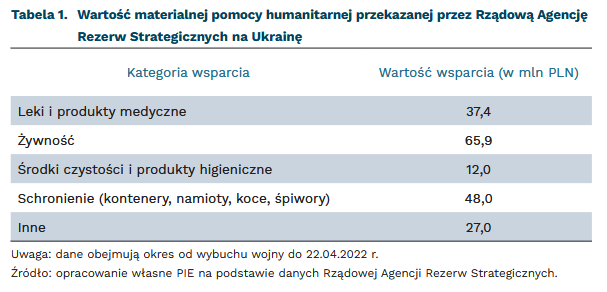

Do innych wniosków może jednak prowadzić analiza wskaźnika wartości udzielanej Ukrainie bilateralnej pomocy państwowej (Ukraine Support Tracker) opublikowanego przez Institute Kiel4. W pierwszej wersji Trackera polska pomoc militarna dla Ukrainy została w zasadzie pominięta i podano zaledwie wartość 60 mln EUR z powodu braku źródeł. Uwzględniono jedynie wspomniany swap walutowy. Może to wynikać ze specyficznej metodologii Trackera i problemów związanych z porównaniami międzynarodowymi. Po pierwsze, Tracker uwzględnia jedynie strumienie oficjalnej pomocy o charakterze transgranicznym i całkowicie pomija pomoc na rzecz uchodźców (przytoczone 10 mld PLN w skali roku i ok. 400 mln PLN już poniesionych wydatków), standardowo zaliczaną do oficjalnej pomocy rozwojowej (ODA5). Po drugie, przy liczeniu pomocy militarnej autorzy polegają na ogólnodostępnych informacjach (dokumentach rządowych, materiałach prasowych, wpisach w mediach społecznościowych, oświadczeniach przedstawicieli rządu, ale także dokumentach uzyskanych w wyniku przecieków). W związku z powyższym, nie rzeczywista pomoc, a ilość znalezionych informacji determinuje raportowaną wartość pomocy militarnej przypisaną do danych państw. Po trzecie, w analogiczny sposób – i z tym samym efektem – autorzy Trackera wydają się liczyć pomoc humanitarną. Tę na dzień 22 kwietnia rząd polski szacuje na 190 mln PLN6. Została skierowana na Ukrainę m.in. w postaci leków, żywności, środków higieny i rozmaitych usług.

Warto pamiętać, że pomoc humanitarna udzielana jest również kanałami multilateralnymi. Pomoc na Ukrainę wysyłają także instytucje międzynarodowe (np. UNICEF), do których trafiają środki przekazywane zarówno przez rządy, jak i darczyńców prywatnych.

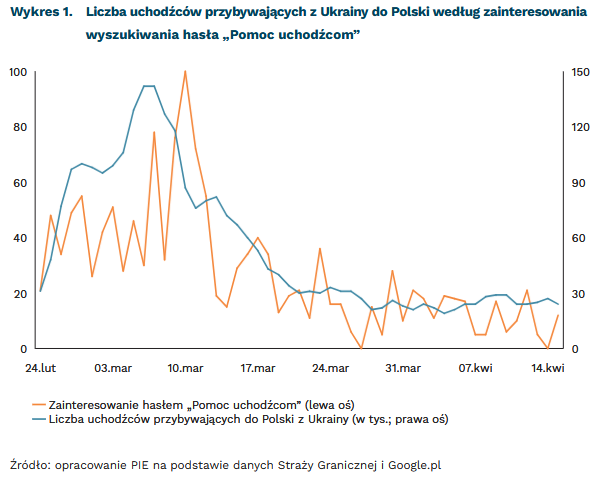

Wyzwania z miarodajnym określeniem skali pomocy niesionej Ukraińcom nie tylko na poziomie porównawczym, ale nawet w skali jednego kraju, dobrze ilustruje przypadek polskiej pomocy. Przez dwa miesiące, gdy do Polski napłynęło blisko 3 mln uchodźców wojennych z Ukrainy, w pomoc zaangażowała się ogromna liczba osób prywatnych (wg niektórych sondaży nawet ponad 60 proc. respondentów deklarowało zaangażowanie7). Pewnym odwzorowaniem dynamiki pomocy jest popularność wyszukania informacji o pomocy uchodźcom w przeglądarce Google, która wyraźnie koresponduje z liczbą uchodźców przybywających do Polski.

Poza przyjmowaniem do domów, Polacy oferowali przewóz osób uciekających przed wojną czy dostarczanie darów potrzebującym pozostałym w Ukrainie. Tysiące wolontariuszy organizowały i organizują punkty recepcyjne, wydają dary, udzielają informacji, porad prawnych, oferują wsparcie psychologiczne lub pomoc językową. Podczas zaledwie dwóch tygodni od wybuchu wojny w samej tylko Warszawie do pomocy uchodźcom z Ukrainy zgłosiło się ponad 6 tys. wolontariuszy8. Można szacować, że w skali całego kraju takich osób jest co najmniej kilkadziesiąt tysięcy. Polacy przekazywali również dary rzeczowe, w tym leki, odzież, artykuły spożywcze, kosmetyki, środki opatrunkowe czy sprzęt militarny. Na razie trudno jest jednak oszacować nominalną wartość pomocy udzielonej uchodźcom przez społeczeństwo.

Do dyspozycji mamy dane tylko z części zbiórek internetowych, gdyż nie wszystkie upubliczniają dane o zebranej kwocie. Największe zbiórki prowadzone przez rozpoznawalne organizacje pożytku publicznego pozwoliły zebrać ponad 100 mln PLN (Polska Akcja Humanitarna: ok. 30 mln PLN9, Fundacja Siepomaga: blisko 50 mln PLN10, Fundacja Pomagam.pl: blisko 11,5 mln PLN11). Suma wpłat zebranych przez Caritas Polska przekroczyła 100 mln PLN (natomiast szacowana wartość darów rzeczowych 136 mln PLN12). To jednak tylko ułamek realnej pomocy: nie można opracować ani definitywnej listy, ani szacunkowej wartości reprezentatywnej próby zbiórek, choćby z tego powodu, że wiele prowadzonych jest oddolnie w firmach, szkołach itp., a ich wyniki nie są publikowane.

Do tego należałoby dodać pomoc firm prywatnych, w tym największych sieci handlowych, banków, operatorów sieci komórkowych, deweloperów. Wartość wsparcia od największych podmiotów lub stowarzyszeń branżowych nierzadko przekracza 1 mln PLN. Niemniej i w tym przypadku wiele podmiotów nie publikuje danych nt. wielkości przekazywanej pomocy, co utrudnia oszacowanie jej wielkości, nawet z dużym przybliżeniem.

1 https://www.rp.pl/biznes/art36133711-premier-wyjawil-ile-polska-wydala-na-pomoc-wojskowa-dla-ukrainy [dostęp: 26.04.2022].

2 https://www.money.pl/gospodarka/pomoc-dla-uchodzcow-z-ukrainy-bedzie-kosztowala-duzo-wiecej-niz-wyliczyl-rzad-6754907671444000a.html [dostęp: 26.04.2022].

3 Wypłaty świadczeń za pomoc uchodźcom z Ukrainy przedłużona o 60 dni – Infor.pl [dostęp: 26.04.2022].

4 https://www.ifw-kiel.de/topics/war-against-ukraine/ukraine-support-tracker/ [dostęp: 26.04.2022].

5 https://www.oecd.org/dac/financing-sustainable-development/refugee-costs-oda.htm [dostęp: 26.04.2022].

6 Dane Rządowej Agencji Rezerw Strategicznych.

7 Sondaż United Surveys: 3/4 Polaków chce przyjąć uchodźców z Ukrainy | naTemat.pl [dostęp: 26.04.2022].

8 Sześć tysięcy wolontariuszy – Miasto Warszawa (um.warszawa.pl) [dostęp: 26.04.2022].

9 Pomoc dla Ukrainy – zbiórka charytatywna | Siepomaga.pl [dostęp: 26.04.2022].

10 Pomoc Humanitarna Dla Ukrainy – zbiórka charytatywna | Siepomaga.pl [dostęp: 26.04.2022].

11 Solidarni z Ukrainą – Fundacja Pomagam.pl | Pomagam.pl [dostęp: 26.04.2022].

12 Caritas zebrała 100 mln zł na pomoc dla Ukrainy – Caritas Polska [dostęp: 26.04.2022].

Dominik Kopiński, Szymon Ogórek

Kryzys dusi inwestycje

mniej niż 50 proc. firm od lutego 2021 r. poniosło wydatki inwestycyjne

od 13 proc. do 27 proc. firm deklarowało od 2021 r. brak możliwości finansowych do inwestowania

38 proc. do 45 proc. firm budowlanych i produkcyjnych inwestowało od początku 2022 r.

Przedsiębiorstwa w Polsce w ostatnich dwóch latach były mało aktywne inwestycyjnie. Jest to skutek wprowadzonych ograniczeń dla biznesu w związku z pandemią COVID-19 oraz niepewności co do warunków gospodarowania, po agresji Rosji na Ukrainę. Od lutego 2021 r. udział firm ponoszących wydatki w aktywa materialne i/lub niematerialne nie przekroczył 50 proc. – wynika z badań PIE i BGK przeprowadzonych na potrzeby tworzenia Miesięcznego Indeksu Koniunktury (MIK)13. Większość przedsiębiorstw nie inwestowała z powodu braku takiej potrzeby. Natomiast brak możliwości finansowych do inwestowania deklarowało od 13 proc. do 27 proc. firm, najwięcej na początku 2021 r. i w okresach wzrostu liczby zachorowań na COVID-19 i związanego z tym lockdownu. Wybuch wojny w Ukrainie, jak dotąd, nie wpłynął istotnie na decyzje inwestycyjne firm, chociaż w marcu i kwietniu br. mniej przedsiębiorstw (ok. 40 proc.) niż w styczniu (45 proc.) deklarowało poniesienie wydatków na inwestycje.

Skłonność do inwestowania wiąże się z wielkością i branżą, w której działa firma. Najczęściej inwestują średnie i duże przedsiębiorstwa, najmniej aktywne są mikroprzedsiębiorstwa. W 2022 r., wobec niepewności co do przyszłych warunków gospodarowania, nawet w grupie firm dużych, bardziej odpornych na kryzysy, zmniejszył się udział firm deklarujących poniesienie wydatków inwestycyjnych – z 68 proc. w styczniu do 53 proc. w kwietniu br.

W 2022 r. najmniej aktywne inwestycyjnie były firmy handlowe, które też zauważalnie zmniejszyły swoje inwestycje po wybuchu wojny (z 42 proc. w lutym do 33 proc. w marcu i 36 proc. w kwietniu). W produkcji i budownictwie sytuacja od początku roku była względnie stabilna – udział firm inwestujących oscylował wokół 38-45 proc. Największe wahania odnotowano w usługach – na początku roku inwestycje realizowało 53 proc. firm, a w kwietniu już tylko 35 proc.

Inwestycje firm są bezpośrednio powiązane z ich sytuacją finansową. Im lepsza płynność finansowa, tym częściej firmy deklarują, że ponoszą wydatki inwestycyjne. Prawie połowa (46 proc.) przedsiębiorstw, które miały środki wystarczające na funkcjonowanie ponad 3 miesiące, zadeklarowały w kwietniu poniesienie wydatków na inwestycje. Brak inwestycji w tej grupie firm jest spowodowany głównie brakiem potrzeby inwestowania (46 proc.), a nie brakiem środków finansowych (7 proc.). Dla firm o płynności finansowej wystarczającej na 1-3 miesiące, brak środków finansowych hamował inwestycje w 27 proc. przypadków, a w firmach z brakiem płynności – aż w 59 proc.

W czasie pandemii COVID-19 ponoszone nakłady inwestycyjne koncentrowały się na cyfryzacji firmy i działaniach mających na celu unowocześnienie oferty i poprawę efektywności kluczowych procesów w firmie. Z cyklicznego unijnego badania, przeprowadzonego w 2021 r. przez Europejski Bank Inwestycyjny (EBI) na temat inwestycji i finansowania inwestycji (EIBIS) wynika, że w Polsce w 2021 r. 35 proc. przedsiębiorstw zainwestowało w co najmniej jedno rozwiązanie cyfrowe. Prawie 40 proc. firm zainwestowało w rozwój lub wprowadzenie nowych produktów, procesów lub usług oraz w działania zapobiegające zmianom klimatu. Prawie połowa (48 proc.) wskazała, że planuje to zrobić w następnych trzech latach. Ponad jedna trzecia firm (36 proc.) zainwestowała w działania na rzecz poprawy efektywności energetycznej14.

Reasumując, wojna i wysoka inflacja to obecnie dwa czynniki, które zniechęcają do inwestowania. W efekcie, wysokiej samoocenie płynności finansowej firm nie odpowiada zwiększenie aktywności inwestycyjnej, mimo utrzymujących się korzystnych ocen warunków dostępu do finansowania zewnętrznego.

13 Miesięczny Indeks Koniunktury (MIK) to wskaźnik stworzony przez PIE i BGK badający koniunkturę polskich przedsiębiorstw. Badanie jest przeprowadzane na początku każdego miesiąca na reprezentatywnej próbie 500 firm, metodą CATI.

14 61 proc. firm w Polsce otrzymało wsparcie z tarcz antykryzysowych [BADANIE], https://forsal.pl/biznes/firma/artykuly/8404365,61-proc-firm-w-polsce-otrzymalo-wsparcie-z-tarcz-antykryzysowych.html?utm_source=dlvr.it&utm_medium=twitter [dostęp: 20.04.2022].

Urszula Kłosiewicz-Górecka, Anna Szymańska

Czy rosnące ceny litu uderzą w polski rynek akumulatorów?

6,5 mld EUR wynosi wartość polskiego eksportu baterii litowo-jonowych w 2021 r., co stanowi ponad 2 proc. całego eksportu

8 proc. wynosi udział eksportu Polski na światowym rynku baterii

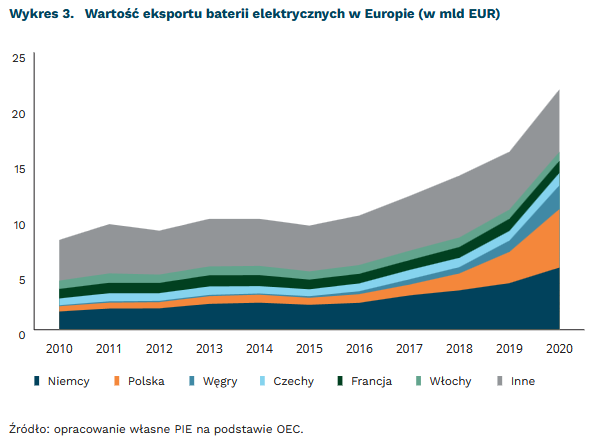

W latach 2010-2020 Polska zwiększyła udział eksportu na światowym rynku baterii elektrycznych z niecałych 2 proc. do 8 proc. Do 2020 r. w całej Europie jedynie Niemcy eksportowały więcej baterii, jednak dynamika wzrostu w Polsce była wyraźnie wyższa. Wartość eksportu, według OEC, wzrosła w Polsce prawie 11-krotnie w latach 2010-2020. Obecnie 90 proc. eksportowanych przez Polskę baterii elektrycznych to akumulatory litowo-jonowe.

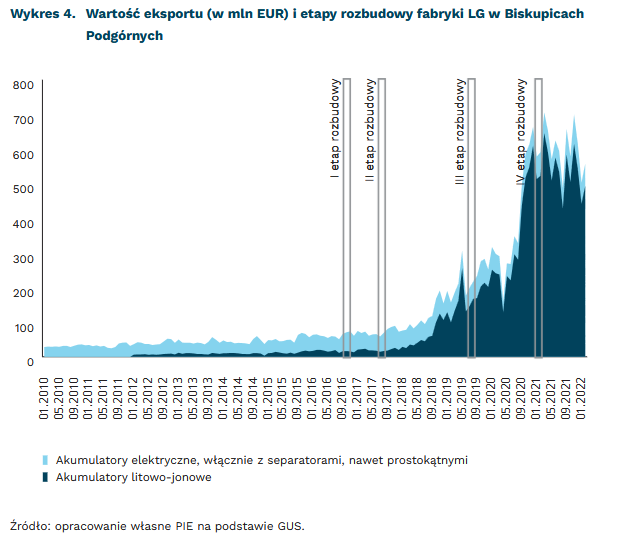

W 2021 r. wartość polskiego eksportu baterii litowo-jonowych wyniosła ponad 6,5 mld EUR, co stanowiło ponad 2 proc. całego eksportu. W 2020 r. Polska zaspokajała prawie jedną trzecią europejskiego popytu na akumulatory do pojazdów elektrycznych15, a po realizacji IV etapu rozbudowy fabryki LG już ok. 60 proc.16. Polska jest 5. co do wielkości globalnym dostawcą litowo-jonowych akumulatorów samochodowych lub ich komponentów i największym w Europie.

Fabryka LG Energy Solution w Polsce ma moc 100 GWh, co oznacza, że jest jedną z największych na świecie17. Według GlobalData18, w 2030 r. Europa wyprzedzi Chiny w wolumenie produkowanych pojazdów elektrycznych. Z raportu T&E wynika, że zapotrzebowanie na baterie w Europie w 2025 r. wyniesie ok. 300 GWh, w 2030 r. – 700 GWh, a w 2035 r. – ponad 1300 GWh19. Zwiększony popyt wpływa na gwałtowny wzrost cen metali potrzebnych w wytwarzaniu akumulatorów. Koszt litu w kwietniu 2022 r. był prawie 7-krotnie wyższy niż rok wcześniej20, a prognozy Trading Economics czy Citigroup zakładają dalsze wzrosty21.

Cena baterii w ponad połowie składa się z wartości katody, czyli litu22, dlatego, według Morgan Stanley, obecne wzrosty na rynku surowców mogą stanowić zagrożenie dla elektryfikacji transportu23. Zdaniem McKinsey Company24, nowe technologie i źródła zaopatrzenia mogą wypełnić lukę podażową. Mimo oczekiwań, że popyt na lit wzrośnie z ok. 0,5 mln ton metrycznych ekwiwalentu węglanu litu (LCE) w 2021 r. do ok. 3-4 mln w 2030 r., przemysł litowy będzie w stanie zapewnić wystarczającą ilość produktu, dzięki zwiększeniu podaży litu konwencjonalnego (w latach 2021-2030 ma wzrosnąć o ponad 300 proc.) i rozwojowi alternatywnych metod.

Rosnący popyt na baterie jest szansą dla dalszego rozwoju branży w Polsce. W wyniku inwestycji LG w ostatnich latach w Polsce ulokował się również szereg poddostawców, w tym koreańskie SK Hi-tech Battery Materials Poland, KET Poland, Foosung, Enchem, tworząc tysiące nowych miejsc pracy25. Polska pozostanie jednym z liderów eksportu baterii. Kluczowe wydaje się jednak zaspokojenie zapotrzebowania na surowce, żeby nie spowalniać procesu elektryfikacji transportu.

15 https://www.politico.eu/article/central-europe-eu-e-car-battery-supplier/ [dostęp: 27.04.2022].

16 https://www.gramwzielone.pl/magazynowanie-energii/107142/kolejna-bateryjna-inwestycja-na-dolnym-slasku [dostęp: 27.04.2022].

17 Tamże.

18 https://www.investmentmonitor.ai/analysis/europe-overpowers-china-in-ev-production-charge [dostęp: 27.04.2022].

19 https://www.transportenvironment.org/wp-content/uploads/2021/07/2021_02_Battery_raw_materials_report_final.pdf [dostęp: 27.04.2022].

20 https://tradingeconomics.com/commodity/lithium [dostęp: 27.04.2022].

21 https://capital.com/lithium-price-forecast [dostęp: 27.04.2022].

22 https://inverted.in/blog/why-lithium-price-is-rising-around-the-globe [dostęp: 27.04.2022].

23 https://www.bloomberg.com/news/articles/2022-03-25/morgan-stanley-flags-ev-demand-destruction-as-lithium-soars [dostęp: 27.04.2022].

24 https://www.mckinsey.com/industries/metals-and-mining/our-insights/lithium-mining-how-new-production-technologies-could-fuel-the-global-ev-revolution?cid=other-eml-alt-mip-mck&hdpid=38381910-b010-4f9b-a709-83f29f80c3d7&hctky=13396381&hlkid=d685dcb897a9487a8db318824d84b904 [dostęp: 27.04.2022].

25 https://energetyka24.com/elektromobilnosc/polska-unijna-potega-w-eksporcie-baterii-litowo-jonowych [dostęp: 27.04.2022].

Maciej Miniszewski

Europejski Bank Centralny normalizuje politykę pieniężną

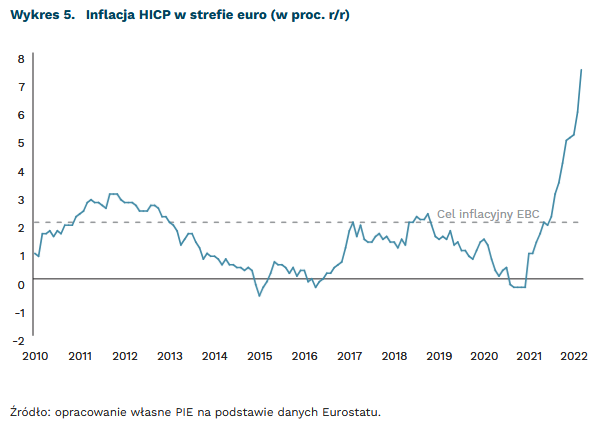

6 lat główna stopa procentowa EBC jest równa zero

7,5 proc. wyniosła inflacja w strefie euro w marcu

Europejski Bank Centralny (EBC) przygotowuje się do zacieśnienia polityki monetarnej. Po marcowym posiedzeniu bank centralny strefy euro przyśpieszył wygaszanie programu skupu aktywów. Władze banku decyzję argumentowały wybuchem wojny w Ukrainie, która ma charakter proinflacyjny. Program najprawdopodobniej zakończy się w III kwartale 2022 r., a następnie EBC podniesie stopy procentowe.

Czas zerowych stóp procentowych dobiega końca. Główna stopa procentowa EBC jest utrzymywana na zerowym poziomie nieustannie od 2016 r. Bank obniżał też stopę depozytową do poziomu -0,6 proc. Utrzymanie niskich stóp było możliwe w warunkach stabilnej inflacji w latach 2013-2020, która permanentnie znajdowała się poniżej 2-proc. celu EBC. Dodatkowo, w tym samym okresie wzrost PKB wynosił na ogół poniżej 2 proc. Obecnie jednak strefa euro mierzy się z wyraźnie podwyższoną inflacją – w marcu wyniosła ona 7,5 proc. i nigdy wcześniej nie była tak wysoka. EBC deklaruje walkę z nadmiernym wzrostem cen i zapowiada podwyżki stóp.

Zakończenie programu skupu aktywów to warunek konieczny do podwyżki stóp procentowych. Prezeska Banku Christine Lagarde sygnalizuje, że podwyżka stóp procentowych będzie mieć miejsce dopiero po zakończeniu programu skupu, jednak nie podaje konkretnej daty. Teoretycznie pierwsza podwyżka mogłaby wydarzyć się już w lipcu, ponieważ najwcześniej wtedy zakończy się program skupu. Taki ruch jest możliwy zdaniem niektórych członków Rady Prezesów EBC (m.in. M. Kazaksa), będącej odpowiednikiem Rady Polityki Pieniężnej w Polsce. Naszym zdaniem będzie to jednak trochę później – EBC podwyższy stopy procentowe jesienią.

W EBC nie ma pełnej zgody co do normalizacji polityki pieniężnej. Komunikacja EBC sugeruje, że priorytetem jest walka z inflacją. To oznacza, że na drugi plan schodzi wzrost gospodarczy strefy euro, mimo że jest niski. Nastroje konsumenckie w strefie euro znalazły się w marcu na poziomie niewidzianym od maja 2020 r. Kwiecień przyniósł ich lekką poprawę, lecz wskaźnik nadal pozostaje wyraźnie poniżej długoterminowej średniej. Niektórzy członkowie Rady Prezesów EBC, między innymi F. Panetta, wyrażają obawy o wzrost gospodarczy w strefie euro i zbyt odważne ruchy banku centralnego.

EBC planuje wdrożyć nowe narzędzie w celu ograniczenia negatywnych skutków zacieśniania. Jego celem jest ograniczenie nadmiernego wzrostu rentowności obligacji w mniejszych gospodarkach strefy euro. Bank centralny jednak milczy na ten temat. Nowe rozwiązanie może opierać się na selektywnym skupu aktywów, wymaga to jednak odejścia od dotychczasowych zasad tego typu programów.

Jastrzębi ton EBC może skłonić inne banki centralne w UE do szybszego zacieśniania. Zwłaszcza że większość krajów UE pozostających poza strefą euro mierzy się z wyraźnie wyższą inflacją niż sama strefa euro. Priorytet walki z inflacją przez EBC zwiększy presje banków centralnych w takich krajach, jak Polska, Czechy czy Węgry na podwyżki stóp. Jeśli EBC zaskoczy tempem i skalą zacieśniania, to tego samego można się spodziewać po krajach UE spoza strefy euro.

Aleksandra Beśka

Czy mamy początek renesansu związków zawodowych?

10,5 proc. pracowników najemnych w Polsce to członkowie związków zawodowych

46 proc. tylu Polaków deklaruje, że związki zawodowe są korzystne dla kraju; to najwyższy odsetek od 1997 r.

68 proc. Amerykanów ma dobrą opinię o związkach zawodowych; to najwyższy odsetek od lat 60. XX wieku

Pośród wielkich wydarzeń ostatnich lat niektórym mógł umknąć proces, który powoli, ale z coraz większą siłą będzie kształtował relacje w gospodarkach rozwiniętych państw, w tym również w naszym kraju: zwiększenie roli związków zawodowych. Choć związki zawodowe nie są niczym nowym w ekonomii, szczególnie w krajach tzw. społecznej gospodarki rynkowej (jak np. państwa skandynawskie), to w Polsce oraz w innych krajach, np. w USA, ich rola sukcesywnie spadała.

W przypadku Polski zalążki trendu wzrostu popularności związków zawodowych prawdopodobnie mają dwa filary: sukcesy związkowców w sektorze prywatnym oraz poprawa opinii społecznej o tych organizacjach. Strajki płacowe są w Polsce wcale nierzadkimi wydarzeniami, ale zazwyczaj dotyczą sektora publicznego, np. pracowników ochrony zdrowia, nauczycieli, pracowników państwowych instytucji i spółek. W ostatnich miesiącach głośno było o udanych strajkach w prywatnym biznesie (m.in. poprzedniego lata w firmie Paroc, na początku tego roku w Solarisie), które organizowane były przez działające tam związki zawodowe.

Również za granicą coraz częściej usłyszeć można o związkach zawodowych. Przykładowo, z początkiem kwietnia istotną informacją było zalegalizowanie pierwszego w USA związku zawodowego w Amazonie, którego zarząd wcześniej zwolnił lidera tego związku za organizowanie strajków w imię przestrzegania przez firmę procedur bezpieczeństwa w pandemii26. W ostatnich latach związki zawodowe coraz częściej były zakładane w przedsiębiorstwach z gałęzi IT, w tym w Google i innych firmach z Doliny Krzemowej27, a także w innych dużych korporacjach, jak np. Starbucks28.

Według najnowszych dostępnych badań CBOS (z października 2021 r.) zaledwie 5,5 proc. Polaków ogółem, a 10,5 proc. pracowników najemnych to członkowie związków zawodowych29. Odsetek ten jest niemal stały od dekady. Jednak w oczy rzuca się istotne polepszenie opinii: w tym badaniu 25 proc. osób zadeklarowało, że związki zawodowe w ich miejscu pracy są efektywne i pracownicy wiele im zawdzięczają, podczas gdy w ubiegłej dekadzie odsetek takich osób oscylował w okolicy 15 proc. Jednocześnie zmniejsza się odsetek osób, które nie widzą pozytywnych efektów działania związków w swoim zakładzie. Powoli zmienia się także opinia o skuteczności związków zawodowych (ogółem w Polsce, a nie w miejscu pracy osób badanych) – choć wciąż więcej osób sądzi, że są raczej nieskuteczne, to odsetek osób tak uważających się zmniejsza (37 proc. w porównaniu do 46 proc. w 2015 r., a w 2013 r. było to nawet 57 proc.). Różnica pomiędzy postrzeganiem efektywności związków w swoim miejscu pracy a w kraju ogółem wynika zapewne z tego, że wielu respondentów wskazywało, że w ich zakładzie pracy nie działa żaden związek. Również w badaniu CBOS z 2020 r. dotyczącym zaufania społecznego, pierwszy raz od 2008 r. więcej osób wyrażało ogółem zaufanie do związków zawodowych niż jego brak30.

CBOS zadał także pytania o to, czy związki zawodowe są ogółem korzystne dla kraju. Tu także widać trend wzrostowy – 46% proc. ankietowanych deklaruje, że są korzystne, przy zaledwie 18 proc. o przeciwnym zdaniu. Tak dobrą opinią związki zawodowe nie cieszyły się przynajmniej od 1997 r. (te odsetki wynosiły wówczas odpowiednio 48 proc. i 28 proc.), a jeszcze w 2015 r. zdania respondentów były o wiele bardziej podzielone: 39 proc. uważało związki za korzystne, 36 proc. za niekorzystne31.

Polepszenie opinii o związkach zawodowych przy jednoczesnym niskim odsetku członkostwa w nich jest widoczne również w USA. Tak samo jak w przypadku Polski, w Ameryce także charakterystyczne jest wyraźnie większe uzwiązkowienie w sektorze publicznym niż w prywatnym32. Według badań Gallupa z 2021 r. odsetek Amerykanów mających dobrą opinię o związkach zawodowych (wynoszący 68 proc.) jest najwyższy od blisko 80 lat, a od 2009 r. urósł o 20 pkt. proc. Zarazem zaledwie 9 proc. badanych to członkowie związków zawodowych33. Wskazuje się jednak, że w związku z pogarszającymi się przez pandemię płacami i warunkami pracy (co przyczyniło się do zjawiska Great Resignation – masowego rzucania pracy w USA) i potencjalnymi sukcesami nowo zakładanych związków, członkostwo w związkach zawodowych będzie prawdopodobnie wzrastać i powoli zmieniać fundamenty relacji między pracodawcami a pracownikami34.

26 https://www.amazonlaborunion.org/about/ [dostęp: 25.04.2022].

27 DiFeliciantonio, C. (2021), Tech unions in Silicon Valley have been rare. Here’s why that’s changing, „San Francisco Chronicle”, https://www.sfchronicle.com/business/article/Tech-unions-in-Silicon-Valley-have-been-rare-15857707.php [dostęp: 25.04.2022].

28 https://en.wikipedia.org/wiki/Starbucks_unions [dostęp: 25.04.2022].

29 Związki zawodowe w Polsce (2021), Komunikat z badań nr 140, CBOS, Warszawa.

30 Zaufanie społeczne (2020), Komunikat z badań nr 43, CBOS, Warszawa.

31 Związki zawodowe w Polsce (2021), Komunikat z badań nr 140, CBOS, Warszawa.

32 https://www.natlawreview.com/article/unions-numbers-2022-edition [dostęp: 25.04.2022].

33 https://news.gallup.com/poll/12751/labor-unions.aspx [dostęp: 25.04.2022].

34 Wallace, A. (2021), Here’s why 2021 could be a big year for labor unions, „CNN Business”, https://edition.cnn.com/2021/02/28/business/labor-union-amazon-alphabet-nurses-biden/index.html [dostęp: 25.04.2022].

Łukasz Baszczak

Biznes w Metaverse

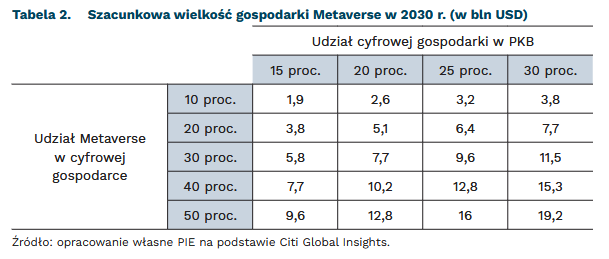

13 bln USD może być wart rynek w Metaverse w 2030 r.

1000 razy musi zwiększyć się efektywność obliczeniowa, aby Metaverse mógł zadziałać

Wirtualny rynek w Metaverse, czyli immersyjnym internecie, ma osiągnąć wartość 8-13 bln USD już w 2030 r.35. Sam rynek urządzeń do rozszerzonej rzeczywistości (VR) ma w 2030 r. osiągnąć wartość 1-2 bln USD, a liczba ich użytkowników ma w tym samym roku dojść do 1 mld osób wraz ze wzrostem ogólnej liczby internautów do 5 mld w tym samym roku.

Metaverse to kolejny etap rozwoju internetu (zwany też Web3), proponowany przez największych internetowych graczy. W założeniu, ma być na wirtualnej i rozszerzonej rzeczywistości, czyli umożliwić pełne przenikanie się sfery rzeczywistej i wirtualnej. Dziś wirtualna rzeczywistość kojarzy nam się głównie z grami komputerowymi, jednak Metaverse wykracza daleko poza tę sferę. Wielkość tego rynku będzie raczej wyznaczać zastosowanie nowych narzędzi do współpracy w pracy, wytwarzania nowych produktów, edukacji, reklamy, cyfrowych wydarzeń i usług publicznych. Całość oparta ma być na technologii blockchain, umożliwiającej transakcje w wirtualnym świecie, a także ma za zadanie zrestrukturyzowanie internetu w bardziej zdecentralizowaną stronę, w której informacje przetwarzane są przez wielu użytkowników jednocześnie.

Metaverse pozostaje obecnie na etapie obietnic – pewnej wizji rozwoju internetu. Na ten moment jej realizacja nie jest jeszcze możliwa. Szacuje się, że potrzeba około tysiąckrotnego wzrostu mocy obliczeniowej, aby móc w ogóle zasilić tak skonstruowany Metaverse36. Co więcej, skokowo musiałaby się poprawić infrastruktura telekomunikacyjna, aby nie było problemów z opóźnieniami (latency), a do tego potrzebne jest pełne wdrożenie sieci 5G, oferujących tego typu parametry. Dodatkowo, dochodzą problemy z interoperacyjnością różnych systemów w ramach jednego Metaverse. Sam blockchain też ma problemy ze skalowalnością i trudno będzie technologicznie obsłużyć tylu użytkowników37.

35 https://www.citivelocity.com/citigps/metaverse-and-money/ [dostęp: 27.04.2022].

36 https://www.intel.com/content/www/us/en/newsroom/opinion/powering-metaverse.html#gs.y3s2ee

37 https://tante.cc/2021/12/17/the-third-web/

Krystian Łukasik