Spis treści

Matki w Polsce wciąż podwójnie obciążone

75 proc. matek dzieci poniżej 15 lat pracowało zawodowo w 2021 r.

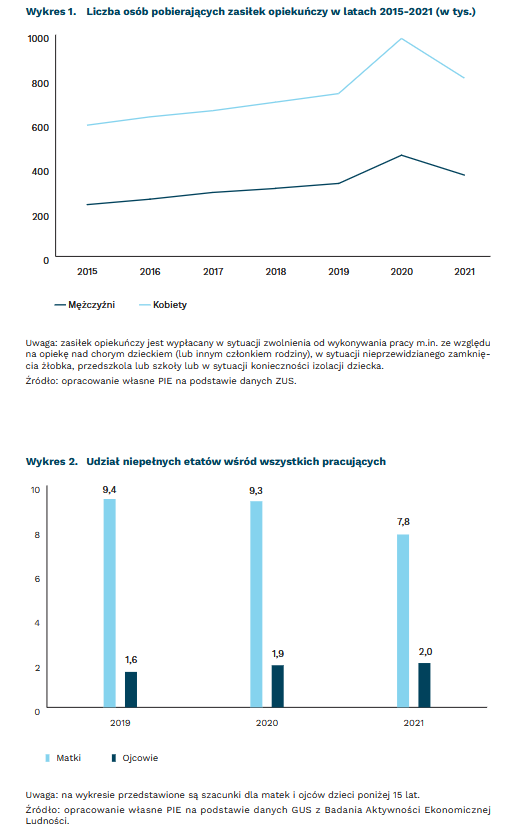

2,2 razy więcej kobiet niż mężczyzn pobrało zasiłek opiekuńczy w 2021 r.

7,8 proc. pracujących matek dzieci poniżej 15 lat było na niepełnym etacie w 2021 r.

Obecnie w Polsce dominuje model rodziny, w którym obydwoje rodziców pracuje zawodowo. W 2019 r. 71 proc. matek z co najmniej jednym dzieckiem w wieku poniżej 15 lat pracowało zawodowo. W 2021 r. ten odsetek wzrósł do 75 proc. Wśród ojców było to 95 proc. przez cały okres od 2019 r. do 2021 r.1. Te dane obrazują dwie rzeczy. Po pierwsze, wskaźnik zatrudnienia matek jest znacząco niższy niż ojców. Po drugie, i tak rodziny z dziećmi, w których matki nie pracują zawodowo, są w mniejszości – stanowią niecałą 1/3 wszystkich rodzin z dziećmi.

Jednocześnie to kobiety w dużo w większym stopniu niż mężczyźni zajmują się domem i dziećmi. Badania CBOS2 pokazują, że o ile na przestrzeni lat dokonują się pewne zmiany, o tyle jest to powolny proces. W ostatniej fali badania w 2018 r. wciąż obowiązki opiekuńczo-wychowawcze na ogół były domeną kobiet. W większości rodzin także większość obowiązków domowych spoczywało wyłącznie na kobietach (pranie, prasowanie, przygotowywanie posiłków, sprzątanie, gruntowne porządki, zmywanie naczyń). Kobiety także częściej niż ich mężowie lub partnerzy robiły codzienne zakupy i załatwiały sprawy urzędowe. Jedynie wyrzucanie śmieci, zlecanie usług do wykonania i wykonywanie drobnych napraw częściej było domeną mężczyzn niż ich żon lub partnerek.

Nierówny podział obowiązków domowych dotyczy także tych rodzin, w których kobiety pracują zawodowo. Według wyników badania przeprowadzonego w 2015 r.3, w związkach, w których kobiety pracowały zawodowo, to jednak one były znacznie bardziej obciążone obowiązkami opiekuńczymi i domowymi niż ich mężowie lub partnerzy.

Pracujące matki w większym stopniu niż pracujący ojcowie korzystają ze zwolnienia od pracy w celu opieki nad dzieckiem. W ostatnich kilku latach co roku liczba kobiet, które pobierały zasiłek opiekuńczy była ponad dwukrotnie większa niż liczba mężczyzn pobierających ten zasiłek. W 2020 r., ze względu na pandemię, zwolnienia od wykonywania pracy ze względu na opiekę nad dziećmi stały się bardziej powszechne – zasiłki opiekuńcze wypłacane były także w sytuacji kwarantanny dziecka lub zamknięcia placówki opiekuńczej. Jednak proporcja kobiet do mężczyzn pobierających zasiłki pozostała zbliżona zarówno w 2020 r. jak i w 2021 r. (wykres 1)4.

Pandemia dodatkowo nasiliła obciążenie kobiet obowiązkami domowymi i opiekuńczymi. W badaniu przeprowadzonym na przełomie lat 2020 i 20215 68 proc. pracujących kobiet przyznało, że w tamtej chwili miało więcej obowiązków domowych (takich jak sprzątanie czy gotowanie), a 56 proc. – że miało więcej ogólnych obowiązków związanych z opieką nad dziećmi. Jednocześnie u zdecydowanej większości pracujących kobiet (86 proc.) zmiany w rozkładzie dnia spowodowane wybuchem pandemii negatywnie wpłynęły na ich kondycję psychiczną.

Mimo dużego obciążenia obowiązkami prywatnymi, niewiele matek pracuje w Polsce na niepełny etat. Wśród zatrudnionych matek niepełne etaty były stosunkowo mało popularne zarówno przed pandemią, jak i w jej trakcie – udział niepełnych etatów wśród pracujących matek wynosił poniżej 10 proc. przez cały okres od 2019 r. do 2021 r. Było to więcej niż wśród ojców, dla których udział niepełnych etatów nie przekroczył 2 proc. (wykres 2).

Współczesne matki są więc obciążone podwójnie. Najczęściej pracują zawodowo w pełnym wymiarze czasu i jednocześnie w dużo większym stopniu niż ojcowie są odpowiedzialne za obowiązki domowe i opiekuńcze. Czy widać szansę na poprawę ich sytuacji? Na pewno sprzyja temu rozwój instytucjonalnego wsparcia, zwłaszcza dotyczący opieki nad dziećmi, czyli powiększanie liczby żłobków i przedszkoli. Jednak problem tkwi też w podziale obowiązków wewnątrz rodzin, co pandemia unaoczniła szczególnie wyraźnie. Dlatego istotne znaczenie ma również wzrost zaangażowania mężczyzn, zarówno w obowiązki domowe, jak i te związane z opieką i wychowywaniem dzieci.

1 Obliczenia własne PIE na podstawie danych GUS z Badania Aktywności Ekonomicznej Ludności.

2 https://www.cbos.pl/SPISKOM.POL/2018/K_127_18.PDF [dostęp: 24.05.2022].

3 Kocot-Górecka, K. (2016), Jak kobiety i mężczyźni dzielą się obowiązkami domowymi i opiekuńczymi?, (w:) Kotowska, I.E., Matysiak, A., Mynarska, M. (red.), Od opuszczenia domu rodzinnego do przejścia na emeryturę. Życie Polaków w świetle danych z badania „Generacje i Rodziny”, Warszawa.

4 Obliczenia własne PIE na podstawie danych ZUS: https://psz.zus.pl/kategorie/zasilki [dostęp: 16.05.2022].

5 https://www2.deloitte.com/content/dam/Deloitte/pl/Documents/Reports/pl_Raport_Wplyw_pandemii_na_kobiety_w_biznesie_Deloitte.pdf [dostęp: 24.05.2022].

Aneta Kiełczewska

Polska liderem w światowym eksporcie stolarki budowlanej

3 mld EUR wynosi wartość polskiego eksportu stolarki budowlanej w 2021 r.

36 proc. wynosi udział polskiego eksportu okien i drzwi z tworzyw sztucznych w światowym eksporcie tymi wyrobami w 2021 r.

od 2004 r. zanotowano 10-krotny wzrost wartości eksportu stolarki budowlanej z Polski

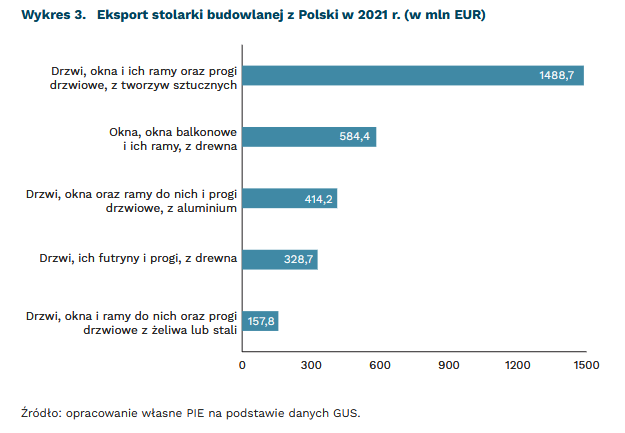

W okresie członkostwa Polski w UE eksport produktów stolarki budowlanej6 zwiększył się prawie 10-krotnie do blisko 3 mld EUR w 2021 r. Według statystyk ITC, udział całej branży w światowym eksporcie tego typu wyrobów wyniósł 16,1 proc. i był o 1,54 pkt. proc. większy niż w roku poprzednim i o 2,4 pkt. proc. niż w 2019 r., czyli w okresie przed pandemią7. W 2021 r. Polska była światowym liderem w eksporcie okien z tworzyw sztucznych oraz drewnianych osiągając odpowiednio 36,2 proc. i 28 proc. udział w światowym eksporcie. Ponadto była wiceliderem, po Chinach, w eksporcie aluminiowych okien i drzwi z udziałem 9,2 proc. oraz trzecim, po Chinach i Brazylii, eksporterem drzwi z drewna z udziałem 8,3 proc., a także ósmym na świecie dostawcą stolarki z żeliwa lub stali z udziałem 4,1 proc.

Według danych GUS, w 2021 r. wartość eksportu stolarki z Polski wzrosła o 24 proc. r/r, zaś jej udział w polskim eksporcie wyniósł 1 proc.8. Najważniejszą pozycją towarową były drzwi i okna oraz ich ramy i progi drzwiowe z tworzyw sztucznych, których dostawy stanowiły aż ponad 50 proc. eksportu branży i wyniosły łącznie ok. 1,5 mld EUR, aż o 28 proc. więcej niż rok wcześniej. Istotnymi kategoriami wyrobów były także okna z drewna oraz okna i drzwi z aluminium – wartość ich eksportu wyniosła odpowiednio: 584,4 mln EUR (wzrost o 11 proc. r/r) i 414,2 mln EUR (wzrost o 27 proc.). Największy wzrost odnotowano w przypadku drzwi drewnianych – o 34 proc. do kwoty 328,7 mln EUR.

Najważniejszymi rynkami zbytu dla stolarki budowlanej z Polski są państwa UE, a także Wielka Brytania i USA. Największym unijnym nabywcą są Niemcy, które w 2021 r. zakupiły: 35 proc. okien i drzwi z tworzyw sztucznych, ponad 25 proc. drzwi i okien z drewna i aluminium. Z pozostałych państw UE ważnymi odbiorcami były także: Francja, Włochy, Belgia, Holandia, Czechy, Słowacja i Szwecja, jednak ich udziały w poszczególnych grupach towarowych były zdecydowanie mniejsze.

Początek 2022 r. przyniósł kolejne rekordowe wyniki eksportu stolarki. Według danych GUS, jego wartość w I kwartale wyniosła ok. 867 mln EUR, czyli o 34 proc. więcej niż w analogicznym okresie 2021 r. Część tego wzrostu wynika ze znaczącej zmiany cen, jednak są to i tak zaskakująco dobre wyniki. Przed przedsiębiorcami piętrzą się wyzwania: wysoka inflacja, niedobory surowców i półproduktów, problemy transportowe, spowolnienie gospodarcze oraz prawdopodobny spadek popytu na dobra trwałe. Wyzwaniem jest także utrzymanie zatrudnienia i konkurencyjności produkcji. Szansą dla branży są natomiast programy termomodernizacji, m.in. w związku z realizacją Europejskiego Zielonego Ładu, które będą wspierać koniunkturę na wyroby budowlane, w tym na nowoczesne dźwiękoszczelne i energooszczędne okna i drzwi.

6 Na potrzeby artykułu, pod pojęciem „stolarki budowlanej” rozumiemy: drzwi i okna oraz ich ramy i progi drzwiowe z tworzyw sztucznych; okna, okna balkonowe i ich ramy z drewna; drzwi, ich futryny i progi z drewna; drzwi, okna i ramy do nich oraz progi drzwiowe z żeliwa i stali, a także drzwi, okna oraz ramy do nich i progi drzwiowe z aluminium.

7 https://intracen.org/resources/trade-statistics [dostęp: 22.05.2022].

8 http://swaid.stat.gov.pl/SitePagesDBW/HandelZagraniczny.aspx [dostęp: 23.05.2022].

Łukasz Ambroziak, Joanna Gniadek

REPowerEU: odejście od rosyjskiego gazu możliwe z węglem i atomem, ale dopiero za 5 lat

31 mld m3 rosyjskiego gazu zastąpią, według propozycji KE, elektrownie węglowe i jądrowe

4 razy mniej niż roczny import gazu z Rosji wynosi obecnie łączna wielkość zapasów magazynowych państw UE

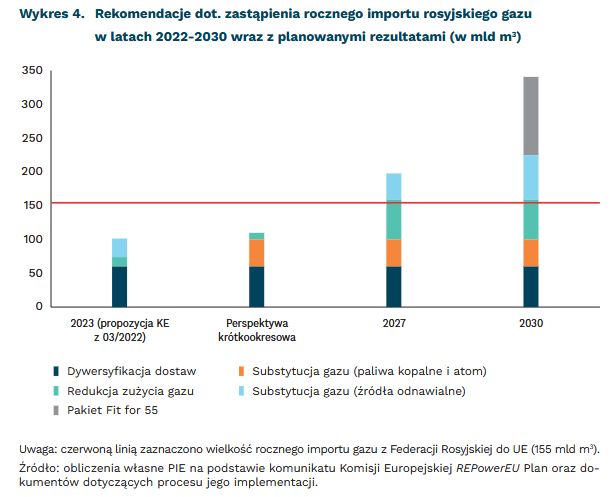

Zwiększenie importu LNG i wstrzymanie wygaszania elektrowni węglowych pozwoli Europie zrezygnować z 48 proc. rosyjskich dostaw gazu. Komisja Europejska w opublikowanej 18.05.2022 r. aktualizacji planu REPowerEU przedstawiła trzy etapy odchodzenia od rosyjskich paliw kopalnych. W pierwszym, krótkookresowym etapie Komisja rekomenduje import LNG i gazu z nierosyjskich źródeł za pomocą istniejącej infrastruktury, obniżenie temperatury pomieszczeń o 1 stopień i odłożenie w czasie wygaszania elektrowni węglowych i jądrowych (po raz pierwszy pojawiające się w tym komunikacie KE). Te rozwiązania pozwolą łącznie zrezygnować ze 110 mld m3 gazu, czyli 71 proc. gazu rosyjskiego przy niskich kosztach infrastrukturalnych na poziomie 2 mld EUR9.

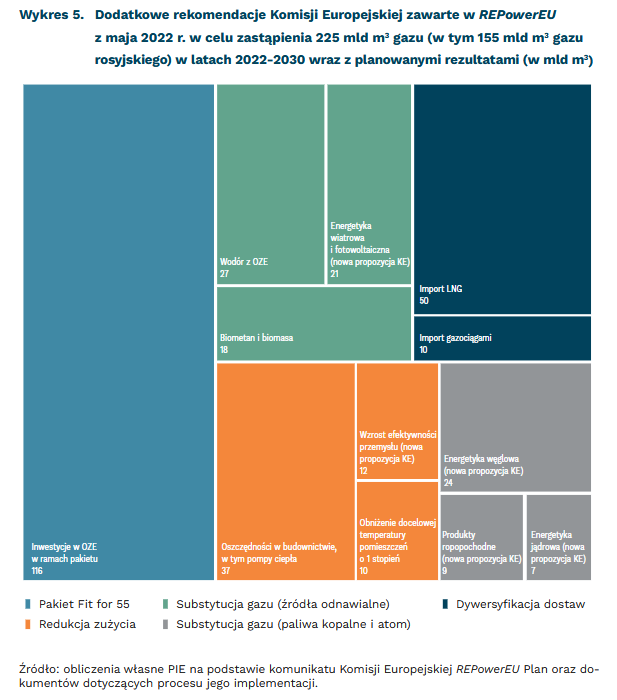

Biometan, wiatr i fotowoltaika oraz zwiększanie efektywności energetycznej budynków i przemysłu pozwolą ograniczyć konsumpcję rosyjskiego gazu o kolejne 88 mld m3 w latach 2023-2027. To razem daje redukcję o 198 mld m3, czyli o 28 proc. więcej niż wielkość importu z Rosji, co pozwala zachować margines bezpieczeństwa. Te inwestycje będą jednak znacznie droższe. KE szacuje ich wartość na 263 mld EUR. W ostatnim etapie zastosowane środki będą uzupełniane lub zastępowane przez odnawialny wodór oraz nowe moce energii odnawialnej, przewidziane w planie Fit for 55. Komisja proponuje podwyższenie wspólnego celu udziału OZE w miksie energii pierwotnej z 40 proc., zakładanych wcześniej w pakiecie Fit for 55, do 45 proc.10, żeby dodatkowo zachęcić państwa członkowskie do zielonych inwestycji.

W przypadku wstrzymania całości rosyjskich dostaw do państw członkowskich, proponowane w planie działania mogą okazać się niewystarczające, choć szeroki zakres proponowanych środków stanowi krok w dobrym kierunku, Europa powinna wspólnie przygotować się na całkowite wstrzymanie dostaw. Obecne zapasy gazu UE (ok. 40,3 mld m3, 40 proc. roboczej pojemności magazynów UE, o 4 pkt. proc. mniej niż średnia zatłoczenia dla lat 2015-2020 w tym okresie roku) w sytuacji wstrzymania dostaw Gazpromu pozwoliłyby na zrównoważenie wahań sezonowych jedynie w przypadku łagodnej zimy (średnie wahania zimowego opróżniania magazynów w latach 2015-2020 wynosiły ok. 54,3 mld m3).

Rozłożenie na lata 2023-2027 procesu uniezależniania się od rosyjskiego gazu daje Rosji dodatkowe 3 lata na uruchomienie infrastruktury umożliwiającej przekierowanie części dostaw europejskich na rynki azjatyckie, co może obniżyć efektywność działań UE. Gazprom stopniowo pozbawia dostaw kolejne państwa Europy Środkowo-Wschodniej (Bułgarię11, Finlandię12, państwa bałtyckie13, Polskę). Rosja tworzy w ten sposób podziały między państwami członkowskimi, zarabiając jednocześnie ponad 2 mld EUR miesięcznie14 na eksporcie gazu do UE, które mogą być wykorzystywane do finansowania działań wojennych na terytorium Ukrainy. Wykorzystanie propozycji Międzynarodowej Agencji Energetycznej15 związane m.in. z ponad dwukrotnie większym wykorzystaniem możliwości wygaszanych elektrowni jądrowych niż proponowane w REPowerEU, w tym na terenie Niemiec, pozwoliłoby podnieść bezpieczeństwo energetyczne UE.

9 Komisja Europejska (2022), Implementing the REPowerEU Action Plan: Investment needs, Hydrogen Accelerator and achieving the bio-methane targets, https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=SWD%3A2022%3A230%3AFIN&qid=1653033922121 [dostęp: 24.05.2022].

10 Komisja Europejska (2022), Proposal for a Directive of the European Parliament and of the Council amending Directive (EU) 2018/2001 on the promotion of the use of energy from renewable sources, https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=COM%3A2022%3A222%3AFIN&qid=1653033811900 [dostęp: 24.05.2022].

11 https://www.reuters.com/business/energy/gazprom-says-it-halts-gas-supplies-poland-bulgaria-payments-row-2022-04-27/ [dostęp: 24.05.2022].

12 https://www.theguardian.com/world/2022/may/21/russia-halts-gas-supplies-to-finland-as-payments-row-with-the-west-escalates [dostęp: 24.05.2022].

13 https://www.ft.com/content/efcadd5a-b192-4567-a991-56cd6fd83dae [dostęp: 24.05.2022].

14 Obliczenia PIE na podstawie sprawozdań finansowych Gazprom oraz danych Ministerstwa Finansów Federacji Rosyjskiej, https://minfin.gov.ru/ru/statistics/fedbud/oil/?id_65=122094-svedeniya_o_formirovanii_i_ispolzovanii_dopolnitelnykh_neftegazovykh_dokhodov_federalnogo_byudzheta_v_2018-2022_godu [dostęp 24.05.2022].

15 https://www.iea.org/reports/a-10-point-plan-to-reduce-the-european-unions-reliance-on-russian-natural-gas [dostęp: 24.05.2022].

Kamil Lipiński

Ekonomiści w UE postulują łagodną politykę pieniężną

85 proc. ekonomistów AIECE uważa, że EBC będzie prowadził łagodną politykę pieniężną

tylko 5 proc. ekonomistów AIECE rekomenduje szybkie i mocne podwyżki stóp procentowych

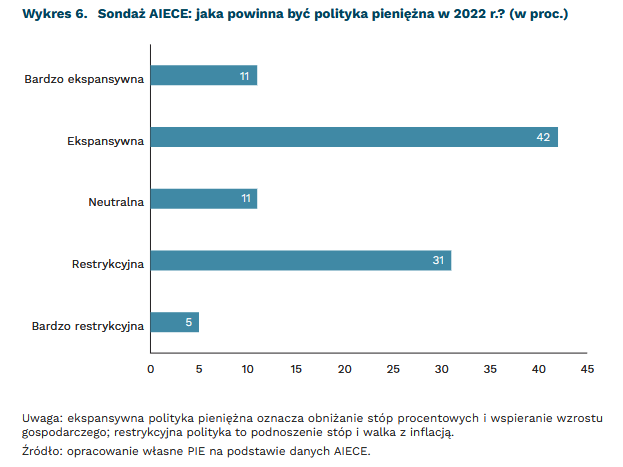

Europejscy ekonomiści zrzeszeni w Association d’Instituts Européens de Conjoncture Economique (AIECE – organizacji zrzeszającej instytuty ekonomiczne państw UE) deklarują, że banki centralne powinny prowadzić raczej ekspansywną politykę pieniężną w drugiej połowie roku. Większość dopuszcza policy mix, w którym zarówno bank centralny, jak i rząd stymulują gospodarkę. Ocenom towarzyszą obawy, czy polityka pieniężna jest w stanie skutecznie ochronić gospodarkę przed spowolnieniem. Wśród ekonomistów rekomendujących podnoszenie stóp procentowych, aż 88 proc. zaleca jedynie niewielkie podwyżki.

Polski Instytut Ekonomiczny reprezentuje nasz kraj w tym stowarzyszeniu. W ramach prac organizacji przygotowywany jest cykliczny, półroczny raport16 prezentujący konsensus co do właściwego kierunku polityki gospodarczej w gospodarce europejskiej w perspektywie najbliższych dwóch lat.

Zdecydowana większość ekonomistów oczekuje łagodnej polityki Europejskiego Banku Centralnego (EBC). Ponad 85 proc. ankietowanych ekonomistów wskazało, że EBC do końca 2022 r. będzie prowadził politykę wspierającą wzrost. Silnego zacieśniania spodziewa się tylko 5 proc. ankietowanych. Co więcej 82 proc. respondentów deklaruje, że obecna relacja polityki fiskalnej oraz pieniężnej jest właściwa dla gospodarki. Dzieje się tak, mimo że stopy procentowe w strefie euro są ujemne, a deficyt finansów publicznych przekracza progi ostrożnościowe. Tylko 5 proc. ankietowanych uznało, że wielkość wydatków rządowych stanowi zagrożenie dla gospodarki.

Większość analityków uważa, że łagodna polityka jest pożądana. W raporcie ekonomiści starali się odpowiedzieć nie tylko na pytanie, jaka będzie polityka, ale też jaka powinna być. Nieco ponad 50 proc. ekonomistów opowiedziało się za ekspansywną polityką pieniężną, z czego 11 proc. za najbardziej skrajnymi wariantami, np. szerokim skupem aktywów (tzw. luzowanie ilościowe). Za zacieśnianiem polityki opowiedziało się dalsze 36 proc. respondentów, z czego jedynie 5 proc. postulowało wariant szybkich podwyżek.

Ekonomiści AIECE wskazują na małą skuteczność polityki pieniężnej przy spowolnieniu. Według ankiety najbardziej pożądanymi instrumentami jest opodatkowanie nadmiarowych przychodów z sektorów, które zarabiają dzięki wyższym cenom surowców przy jednoczesnym stosowaniu automatycznych stabilizatorów (np. zasiłków dla bezrobotnych) i transferów do mniej zamożnych gospodarstw. Prowadzenie skupu aktywów QE, dalsze obniżanie stóp w strefie euro czy wdrażanie działań podobnych jak w pandemii COVID-19 ocenione zostały jako najmniej skuteczne.

16 AIECE (2022), General Report – Spring 2022, https://www.aiece.org/general-report [dostęp: 23.05.2022].

Jakub Rybacki

XXI wiek pod znakiem rosnących wyzwań demograficznych

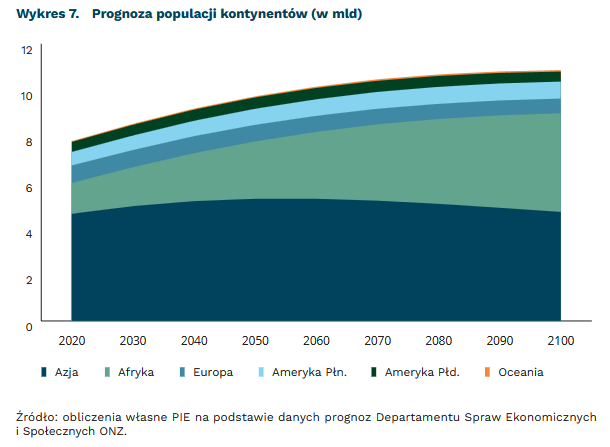

Już w przyszłym roku liczba ludności na świecie przekroczy 8 mld. Będzie więc nas 8 razy więcej niż w 1800 r. i o ok. 5 mld więcej niż w 1960 r. Prognozy ONZ zakładają17, że w połowie obecnego wieku na Ziemi liczba ludzi wynosić będzie blisko 10 mld, by do końca wieku wzrosnąć jeszcze o 1 mld. Aktualny średni przyrost populacji w ciągu roku jest na poziomie ok. 1 proc., co oznacza, że liczba ludzi zwiększa się rocznie o ok. 80 mln. Stopa przyrostu jest dwa razy niższa niż w latach 60. XX wieku18, ponadto dalej zmniejsza w średnim tempie 0,1-0,2 pkt. proc./10 lat i w połowie wieku obniży się do ok. 0,5 proc. Oznaczać to więc będzie przyrost populacji na poziomie ok. 50 mln ludzi rocznie. Zmniejsza się też przeciętna liczba dzieci przypadająca na kobietę (wskaźnik dzietności): od ok. pięciorga w latach 60. XX wieku do ok. dwojga współcześnie, i na takim poziomie się ustabilizuje.

Wśród czynników na to wpływających wymienia się głównie zwiększenie dostępności i wydłużenie edukacji19 oraz zmniejszający się zasięg ubóstwa i ogólną poprawę warunków bytowych. Spadające tempo przyrostu populacji i stabilny poziom dzietności sprawią, że liczba dzieci będzie względnie stała, ale przybywać będzie ludzi w starszych grupach wiekowych. Do 2050 r. liczba osób w wieku produkcyjnym (15-64 lata) zwiększy się o około 1 mld, niemal podobny przyrost wystąpi w grupie osób w wieku poprodukcyjnym (65+). Przełoży się to na zmianę proporcji grup wiekowych. Obecnie na jedną osobę w wieku poprodukcyjnym przypada niecałe 7 osób w wieku produkcyjnym, a prognozuje się, że w 2050 r. i 2100 r. będzie to odpowiednio 4 i 2,7 osoby. Już teraz, po raz pierwszy w historii, jest więcej osób w wieku powyżej 64 lat niż dzieci do 5. roku życia.

Tempo powyższych zmian jest zróżnicowane regionalnie. Zdecydowanie wyróżnia się Afryka. Jako najuboższy kontynent cechuje się ciągle wysoką dzietnością kobiet (4,3) – blisko dwa razy większą niż średnia światowa (2,4) i prawie 2,5 razy większą niż Europa (1,7), choć i tutaj występują dość wyraźne różnice między północą a resztą kontynentu. Problemy demograficzne zaczynają już dotykać wiele państw w Azji, w tym Chiny, które dzietnością zrównały się z Japonią, będącą w kryzysie demograficznym od kilku dekad. Szacuje się, że jeszcze w tej dekadzie prym najludniejszego państwa na świecie będą wiodły Indie. Niekorzystne trendy demograficzne już od dłuższego czasu obserwowane są w wielu częściach Europy, jednak i tutaj występuje duże zróżnicowanie: od wyludniania się państw Europy Środkowo-Wschodniej i Wschodniej po stabilniejszą sytuację demograficzną w krajach Europy Zachodniej i Skandynawii. Co ciekawe: Norwegia, Austria czy Francja rejestrują wzrost dzietności kobiet, mimo wzrostu bogactwa, które jeszcze do niedawna ją ograniczało20. Warto również dodać, że duży wpływ na demografię wielu państw w dłuższym okresie może mieć bezprecedensowa fala uchodźców wojennych z Ukrainy21.

Kwestie demograficzne postrzegane są jako „trzecia kluczowa transformacja”, po ekologicznej i cyfrowej22. Wyzwaniem jest starzenie się społeczeństw i zwiększający się udział osób w wieku poprodukcyjnym, ale też trwający boom demograficzny w Afryce, a więc na kontynencie szczególnie narażonym na niekorzystne skutki zmian klimatu i jednocześnie najbardziej uzależnionym od importu żywności.

17 https://population.un.org/wpp/ [dostęp: 25.05.2022].

18 https://data.worldbank.org/indicator/SP.POP.GROW?most_recent_value_desc=true [dostęp: 25.05.2022].

19 https://blogs.worldbank.org/health/female-education-and-childbearing-closer-look-data [dostęp: 25.05.2022].

20 https://www.crctr224.de/en/research-output/discussion-papers/archive/2022/DP347 [dostęp: 25.05.2022].

21 https://www.economist.com/international/2022/04/30/how-the-war-in-ukraine-is-changing-europes-demography [dostęp: 25.05.2022].

22 https://twitter.com/dubravkasuica/status/1489640181225476096 [dostęp: 25.05.2022].

Szymon Ogórek

Uregulowanie pracy platformowej w UE coraz bliżej

11 proc. pracowników w UE choć raz pracowało za pomocą platform internetowych

28 mln mieszkańców UE pracuje za pośrednictwem platform

43 mln Europejczyków będzie pracować w ten sposób w 2025 r.

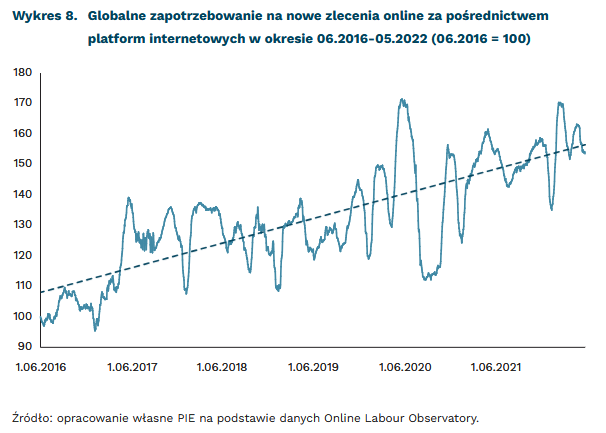

Pandemia COVID-19 wzmocniła znaczenie pracy za pośrednictwem platform internetowych. W wyniku nałożonych obostrzeń sanitarnych popyt na usługi oferowane przez platformy (np. dowóz jedzenia do domu) znacząco wzrósł. Szacuje się, że praca platformowa online (np. tłumaczenia przez internet) będzie rosnąć w tempie 20 proc. rocznie23. Komisja Europejska szacuje, że w Unii Europejskiej w ten sposób pracuje około 28 mln osób. Choć raz pracowało za pośrednictwem platformy 11 proc. siły roboczej w UE, a w 2025 r. aż 43 mln Europejczyków będzie w ten sposób otrzymywać zlecenia24. W Polsce trudno o dokładne dane, ale wg różnych szacunków za pośrednictwem platform regularnie pracuje od 0,5 proc. do 4 proc. siły roboczej25, 26, natomiast dorywczo ok. 11 proc.27.

Dotychczas praca platformowa była zjawiskiem nie ujętym w krajowych i europejskich regulacjach. Wiązało się to z wieloma problemami, głównie związanymi z przestrzeganiem praw pracowniczych. Połowa pracowników platformowych zarabia mniej niż wynosi minimalna godzinowa stawka w danym kraju28. Dodatkowo, pracownicy są często błędnie klasyfikowani jako samozatrudnieni, przez co nie obejmują ich świadczenia socjalne (np. płatny urlop), które przysługują osobom zatrudnionym na umowie o pracę. Oprócz tego, pracownicy platformowi nie mają możliwości wejścia w związek zawodowy i wspólnych negocjacji z platformą, której algorytm przyznaje zlecenia i wynagrodzenia w sposób nieprzejrzysty dla pracowników.

Jeśli zaproponowana przez Komisję Europejską dyrektywa „w sprawie poprawy warunków pracy za pośrednictwem platform internetowych”29 zostanie przyjęta w obecnym kształcie rozwiąże problemy z pracą platformową. Proponowane przepisy mają trzy główne cele. Po pierwsze, po spełnieniu dwóch z jedenastu zaproponowanych kryteriów zatrudnieni przez platformę będą klasyfikowani jako jej pracownicy i objęci stosunkiem pracy. Przekwalifikowanych może zostać nawet 4,1 mln pracowników. Dodatkowo, to platforma będzie musiała udowodnić, że nie zachodzi stosunek pracy. Po drugie, platforma będzie musiała postawić na większą transparentność i przedstawić pracownikom kryteria, na podstawie których algorytm ocenia ich pracę. Po trzecie, zwiększona zostanie możliwość kontroli pracy platformowej, dzięki wymogowi raportowania pracy przez platformy organom kontrolnym państw członkowskich.

Wniosek Komisji dotyczący dyrektywy w sprawie poprawy warunków pracy na platformach zostanie teraz poddany pod dyskusję w Parlamencie Europejskim i Radzie UE. Po przyjęciu dyrektywy państwa członkowskie będą miały dwa lata na jej transpozycję do prawa krajowego.

23 Śledziewska, K., Włoch, R. (2020), Gospodarka cyfrowa. Jak nowe technologie zmieniają świat, WUW, Warszawa.

24 https://ec.europa.eu/commission/presscorner/detail/en/ip_21_6605 [dostęp: 25.05.2022].

25 https://www.semanticscholar.org/paper/The-gig-economy-in-Poland%3A-evidence-based-on-mobile-Berkesewicz-Nikulin/2ad0e375272e6eb0f5c02f180a54b3e51063650f [dostęp: 25.05.2022].

26 Owczarek, D. (red.) (2018), Nowe formy pracy w Polsce, Instytut Spraw Publicznych, Warszawa.

27 Tamże.

28 https://braveneweurope.com/half-of-platform-workers-have-hourly-earnings-below-the-minimum-wage-research-finds [dostęp: 25.05.2022].

29 https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=CELEX:52021PC0762&from=EN [dostęp: 25.05.2022].

Krystian Łukasik

W handlu spadek nastrojów mimo wzrostu sprzedaży detalicznej

o 7,9 pkt. nastąpił spadek nastrojów firm handlowych m/m

32 proc. firm handlowych odnotowało spadek wartości sprzedaży m/m, a 26 proc. wzrost

77 proc. firm detalicznych i 62 proc. firm hurtowych nie inwestowało w ostatnich 3 miesiącach

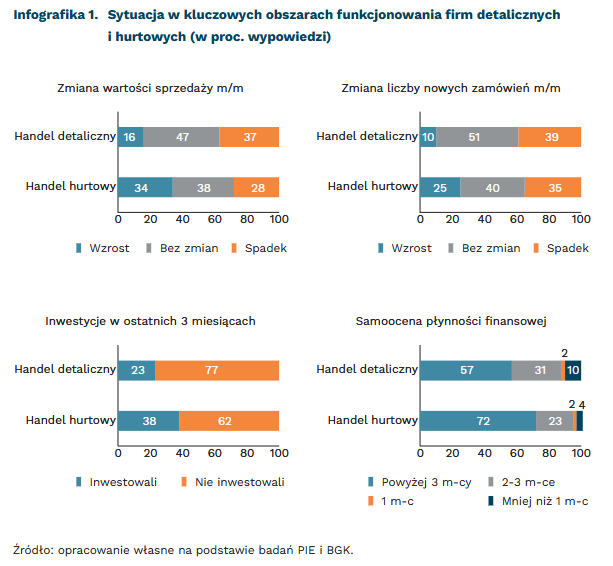

Według danych GUS, sprzedaż detaliczna wzrosła w kwietniu r/r o 19 proc.30. W majowym badaniu MIK ocena koniunktury w sektorze handlu wyniosła 108,2 pkt., co świadczy o przewadze nastrojów optymistycznych przedsiębiorstw handlowych31. Niepokoi jednak spadek nastrojów firm handlowych m/m (aż o 7,9 pkt.), będący rezultatem niekorzystnych zjawisk społeczno-gospodarczych (inflacja, wojna w Ukrainie, spadek siły nabywczej konsumentów) i mający odzwierciedlenie w podstawowych obszarach funkcjonowania firm handlowych (infografika 1).

W badaniu majowym więcej firm handlowych odnotowało spadek (32 proc.) niż wzrost (26 proc.) wartości sprzedaży. Zadecydowały o tym opinie firm detalicznych, wśród których dwukrotnie więcej przedsiębiorstw wskazywało na spadek sprzedaży (37 proc.) niż jej wzrost (16 proc.). Opinie firm hurtowych były nieco bardziej optymistyczne, gdyż mniej przedsiębiorstw sygnalizowało spadek sprzedaży (28 proc.) niż jej wzrost (34 proc.). Firmy hurtowe reagują na zmiany zachodzące na rynku z pewnym opóźnieniem w stosunku do firm detalicznych. Tylko co dziesiąta firma detaliczna deklarowała wzrost nowych zamówień, gdy tymczasem w przypadku firm hurtowych co czwarta.

W samoocenie przedsiębiorstw płynność finansowa firm hurtowych jest korzystniejsza niż przedsiębiorstw detalicznych. Ponad 70 proc. firm hurtowych wskazuje na płynność finansową dostateczną, by zapewnić ciągłość funkcjonowania firmy powyżej 3 miesięcy, podczas gdy w detalu jest to 57 proc., a 10 proc. firm detalicznych podkreśliło, że może funkcjonować mniej niż miesiąc (w hurcie to tylko 4 proc.).

Płynność finansowa firm handlowych ma wpływ na inwestycje przedsiębiorstw. W badaniu majowym tylko 23 proc. firm detalicznych oświadczyło, że poniosło wydatki na inwestycje w aktywa materialne i/lub niematerialne w ostatnich trzech miesiącach. Wprawdzie w hurcie jest nieco lepiej (38 proc. inwestuje), ale i tak większość firm hurtowych nie inwestuje (62 proc.). Brak inwestycji to wynik oddziaływania również innych barier działalności firm handlowych.

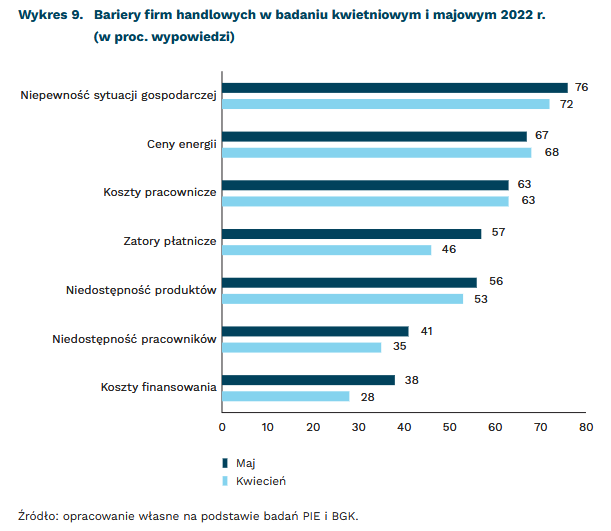

W maju wzrosło znaczenie prawie wszystkich ocenianych barier działalności gospodarczej. Najbardziej dokuczliwa dla przedsiębiorstw handlowych okazała się niepewność sytuacji gospodarczej, którą jako uciążliwą lub bardzo uciążliwą oceniło 76 proc. przedstawicieli firm. Ponad 2/3 przedsiębiorstw zwraca uwagę na problemy związane ze wzrostem cen energii oraz utrzymującymi się wysokimi kosztami pracowniczymi. Niepokoi, że w maju stosunku do kwietnia silnie wzrósł odsetek wskazań przedsiębiorców na duże i bardzo duże znaczenie zatorów płatniczych (+11 pkt. proc. m/m) oraz kosztów finansowania (+10 pkt. proc. m/m). Są to niekorzystne uwarunkowania dla rozwoju firm handlowych w przyszłych okresach.

Potwierdzają to dane GUS dotyczące miesięcznej dynamiki sprzedaży detalicznej. W kwietniu 2022 r., w porównaniu z marcem, zanotowano spadek sprzedaży detalicznej o 0,1 proc. w cenach stałych. W analizowanym okresie odnotowano także spadek wartości sprzedaży przez internet w cenach bieżących (o 4,0 proc.)32. W efekcie rosnącej inflacji i wojny w Ukrainie w polskim społeczeństwie wzrosła niepewność co do przyszłości dotyczącej warunków materialnych, a w firmach narasta niepokój co do przyszłych warunków prowadzenia biznesu.

30 GUS (2022), Dynamika sprzedaży detalicznej w kwietniu 2022 r., https://stat.gov.pl/obszary-tematyczne/ceny-handel/handel/dynamika-sprzedazy-detalicznej-w-kwietniu-2022-roku,14,89.html [dostęp: 23.05.2022].

31 Miesięczny Indeks Koniunktury (MIK) to wskaźnik stworzony przez PIE i BGK badający koniunkturę polskich przedsiębiorstw. Badanie jest przeprowadzane na początku każdego miesiąca na reprezentatywnej próbie 500 firm, metodą CATI.

32 GUS (2022), Dynamika sprzedaży detalicznej w kwietniu 2022 r., https://stat.gov.pl/obszary-tematyczne/ceny-handel/handel/dynamika-sprzedazy-detalicznej-w-kwietniu-2022-roku,14,89.html [dostęp: 23.05.2022].

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka