Spis treści

Państwa UE rozważają interwencje na rynku gazu

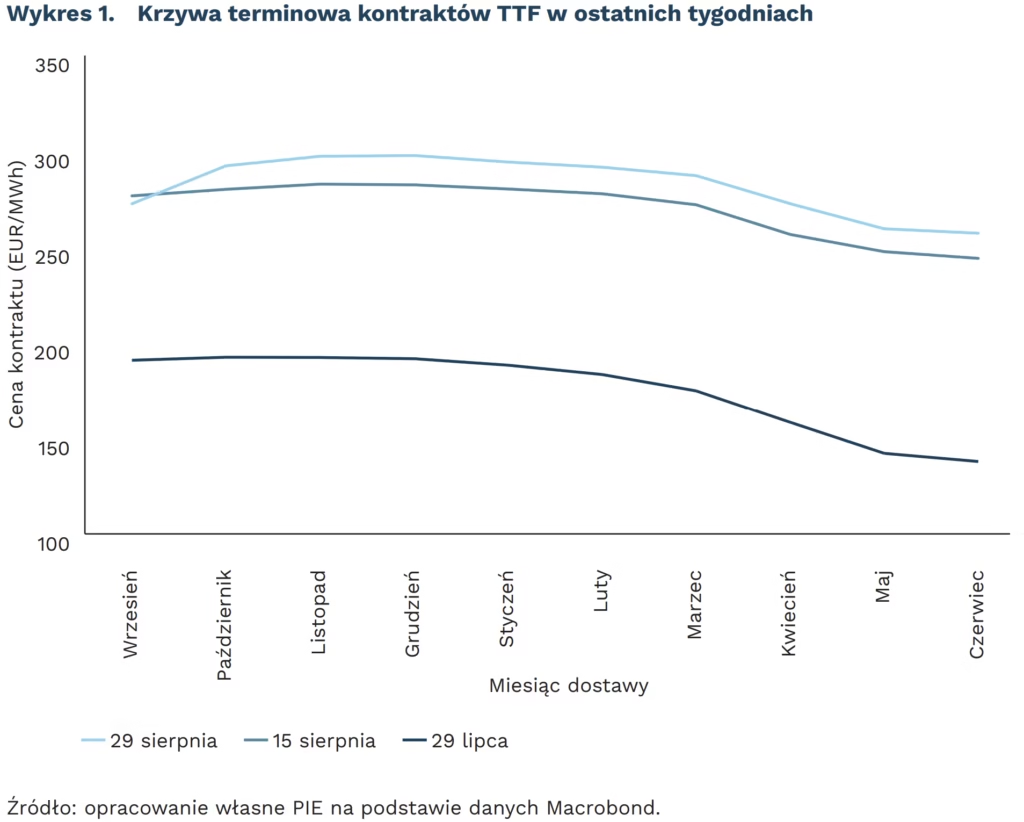

o 45 proc. wzrosły ceny kontraktów na gaz ziemny TTF w pierwszej połowie sierpnia

niemal 15-proc. spadek cen implikują kontrakty terminowe TTF na koniec II kwartału 2023 r.

Ceny gazu w sierpniu znacznie wzrosły. Jednym z efektów ubocznych jest wzrost cen elektryczności dla przemysłu na europejskich rynkach hurtowych. Wysokie ceny będą skutkowały interwencjami – w przyszłym tygodniu przywódcy UE omówią potencjalne opcje podczas specjalnego szczytu.

Wzrost cen gazu w sierpniu wymknął się spod kontroli. W USA cena kontraktu futures z dostawą do terminala Henry Hub wzrosła w pierwszej połowie sierpnia z 8 USD do 10 USD za 1 mln brytyjskich jednostek termicznych (MMBtu, 20 proc.). To zdecydowanie więcej niż zakładały prognozy formułowane przez analityków na koniec lipca. Konsensus kształtował się na poziomie 7 USD, a żadna z prognoz nie przekraczała 9 USD.

Wzrost cen w Europie był wielokrotnie silniejszy – cena kontraktu TTF z dostawą do Holandii wzrosła w sierpniu ze 190 EUR do 276 EUR za 1 megawatogodzinę (MWh), tj. o około 45 proc. Koszt dostawy na listopad wzrósł w ciągu roku z 28,9 EUR/MWh do 296 EUR/MWh, co oznacza wzrost cen o 924 proc. Gwałtowny wzrost cen związany jest z ograniczonymi możliwościami importu surowca ze Stanów Zjednoczonych oraz obaw o niedobory zimą. Sytuację dodatkowo pogarsza słabość euro względem dolara.

Rosną zarówno ceny bieżących dostaw, jak i przyszłych zamówień. Krzywa terminowa, która obrazuje koszt dostawy w nadchodzących miesiącach, podnosiła się równolegle do cen bieżących. Obecnie kontrakty implikują utrzymanie się rekordowych cen przez najbliższe półrocze, tj. do końca sezonu grzewczego w marcu. Dopiero kontrakty na dostawę surowca w II kwartale 2023 r. są tańsze. W USA cena wynosi 6 USD, czyli o prawie 40 proc. mniej niż w przypadku dostawy na zimę. W Europie spadki cen w II kwartale są nieznaczne. Ceny kontraktów TTF wynoszą około 240-250 EUR/MWh – to niecałe 15 proc. mniej względem zimy.

Wysokie ceny gazu ziemnego są głównym powodem wzrostu cen elektryczności. Jej ceny na rynku hurtowym są wyznaczane na podstawie oferty najdroższego producenta. Wzrost kosztów elektrowni gazowych przekłada się zatem na funkcjonowanie całego systemu. Kontrakty terminowe na ceny elektryczności w przyszłym roku osiągają ceny 1000 EUR/MWh przy bardzo niewielkiej płynności. Dlatego też spodziewamy się, że faktyczne ceny surowca mogą okazać się nieco niższe. Kontrakty terminowe są obecnie wykorzystywane do zabezpieczenia dostaw w obawie o blackout.

Rynki gazu oraz elektryczności będą wrażliwe na potencjalne interwencje. 9 września odbędzie się nadzwyczajne posiedzenie unijnych ministrów energii krajów członkowskich. Jego zapowiedź spowodowała dynamiczną przecenę surowca (np. 30 sierpnia ceny spadły o ponad 9 proc.).

Sebastian Sajnóg

Ceny gazu w USA kilkukrotnie niższe niż w Azji i UE

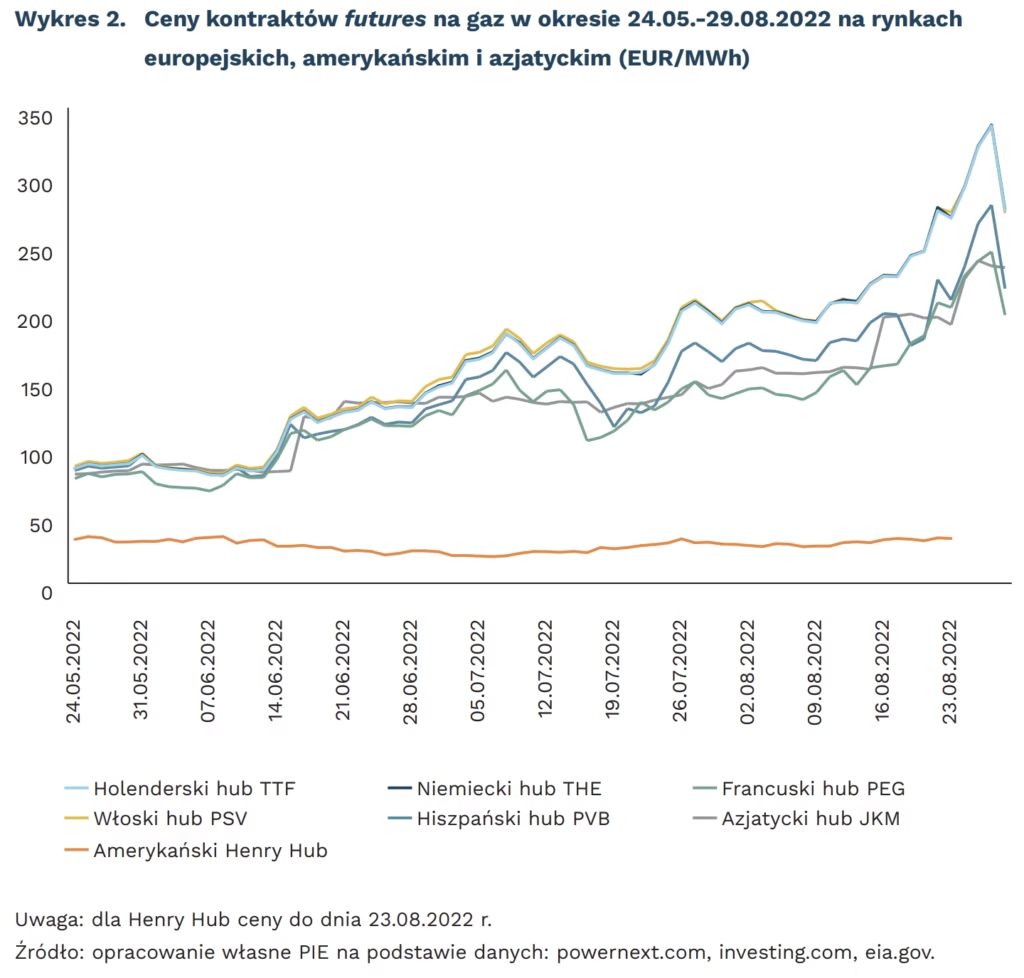

ponad 8 razy więcej kosztuje MWh gazu na niemieckim hubie THE niż na amerykańskim Henry Hub

od 150 proc. do 240 proc. wzrosły ceny gazu na europejskich hubach w ostatnich 3 miesiącach

Na skutek kryzysu związanego z inwazją Rosji na Ukrainę w ostatnich trzech miesiącach ceny gazu na rynkach unijnych i azjatyckich wzrosły kilkukrotnie – z 80-90 EUR/MWh do 200-270 EUR/MWh. Mimo spadków w ostatnich dniach sierpnia (co jest następstwem informacji o szybszym niż planowane napełnianiu magazynów gazu m.in. w Niemczech), najwyższe ceny gazu pozostają na niemieckim hubie THE (275 EUR/MWh). Na bardzo podobnym poziomie utrzymują się ceny na holenderskim hubie TTF (274 EUR/MWh) i włoskim hubie PSV (272 EUR/MWh). O ponad 1/4 niższe ceny notowano na rynku francuskim – 29.08.2022 r. cena na francuskim hubie PEG wynosiła 197 EUR/MWh.

Znacząco bardziej odporny na obecny kryzys gazowy okazał się amerykański Henry Hub. Mimo wzrostu, w porównaniu z początkiem wojny w Ukrainie (poniżej 20 EUR/MWh), w ostatnich trzech miesiącach zmienność kursu gazu utrzymuje się w przedziale 20-35 EUR/MWh (33 EUR/MWh w dniu 23.08.2022 r.).

Obecne ceny gazu na rynkach europejskich są najwyższe od początku XXI wieku. Poprzednio najwyższą cenę zaobserwować można było na przełomie lat 2008 i 2009 – w przypadku hubu TTF wynosiła ona 16 USD/MBTU (ok. 73 EUR/MWh). Obecne kontrakty nie są jednak najwyższe w przypadku amerykańskiego Henry Hub – od początku XXI wieku cena gazu w USA osiągnęła szczyt w 2005 r. i wynosiła 13,42 USD/MBTU (60 EUR/MWh).

Poza cenami hurtowymi gazu istotnym czynnikiem wpływającym na koszt produkcji energii elektrycznej i ciepła z gazu oraz części produkcji przemysłowej w UE jest cena emisji CO₂ w systemie ETS. W 2022 r. ceny za certyfikat na emisję 1 tony CO₂ wahały się w systemie EU ETS od 58 EUR do 98 EUR (86,6 EUR w dniu 29.08.2022 r.). Dla porównania, tylko część stanów w USA posiada podobne inicjatywy, których koszt pozostaje jednak znacząco niższy. Cena certyfikatu w systemie aukcyjnym dla stanów zrzeszonych w inicjatywie RGGI wynosiła w czerwcu 2022 r. 13,9 USD (13,1 EUR). W stanie Kalifornia, który prowadzi własną inicjatywę systemu handlu emisjami (w partnerstwie z kanadyjską prowincją Quebec), koszt ten jest wyższy i w 2022 r. finalne ceny na aukcjach wynosiły od 27 USD do 31 USD.

Adam Juszczak

Coraz gorsza sytuacja w handlu

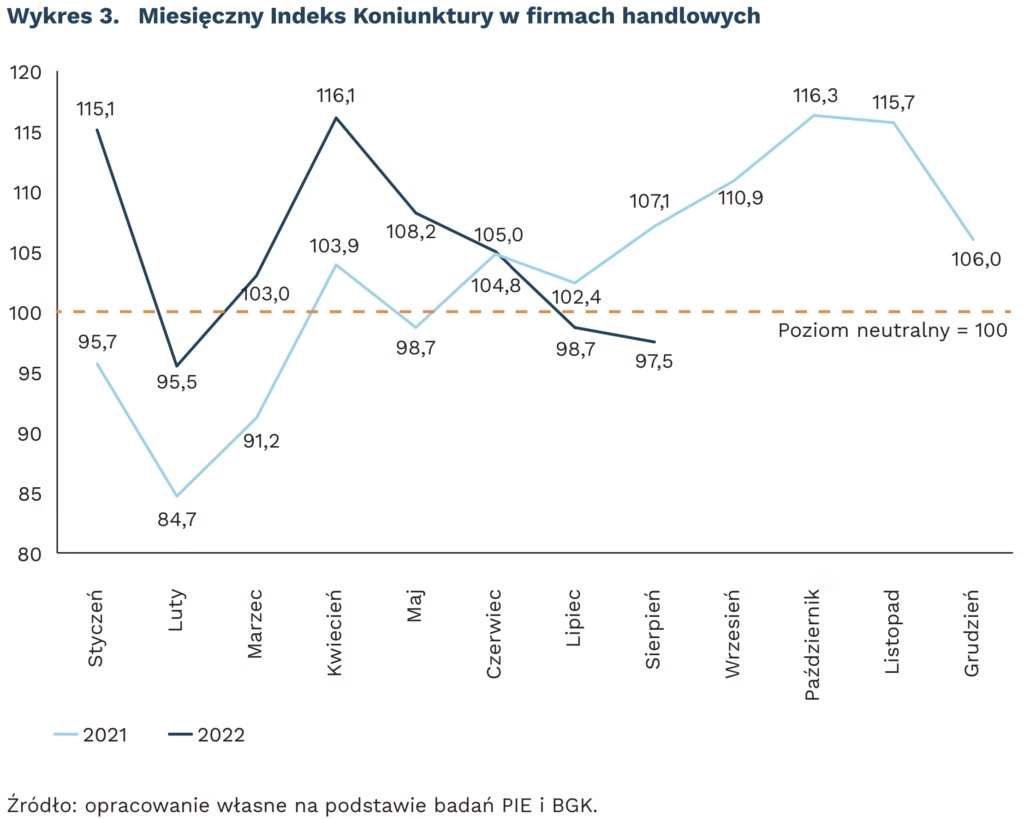

o 18,6 pkt. od kwietnia do sierpnia br. spadła koniunktura w handlu

43 proc. firm handlowych odnotowało spadki wartości sprzedaży m/m, zaś wzrost tylko 14 proc. firm

65 proc. firm handlowych nie inwestowało w aktywa materialne i/lub niematerialne w ostatnich trzech miesiącach

Według Miesięcznego Indeksu Koniunktury (MIK) sytuacja w firmach handlowych pogarsza się od dwóch miesięcy. W sierpniu MIK wyniósł 97,5 pkt., a miesiąc wcześniej 98,7 pkt., co oznacza przewagę negatywnych nastrojów w firmach. Warto zauważyć, że w poprzednim roku poziomy MIK w miesiącach lipiec i sierpień znajdowały się powyżej poziomu neutralnego, a różnica r/r dla sierpnia wynosi aż 10,5 pkt. W tym roku koniunktura w handlu spadła od kwietnia (rekordowy poziom 116,1 pkt. obserwowany przy ogromnej fali uchodźców z Ukrainy) do sierpnia aż o 18,6 pkt.

Obecna sytuacja gospodarcza, związana z wysoką inflacją i słabnącą aktywnością zakupową konsumentów, przekłada się na spadki dynamiki sprzedaży detalicznej, co potwierdzają ostatnio publikowane wyniki GUS. Sprzedaż detaliczna w cenach stałych w lipcu 2022 r. była wyższa niż przed rokiem tylko o 2,0 proc. wobec wzrostu o 3,9 proc. w lipcu 2021 r. W porównaniu z czerwcem 2022 r. wzrost sprzedaży detalicznej wyniósł tylko 1,2 proc., co wskazuje na słabnący popyt. Największy spadek dynamiki sprzedaży w lipcu 2022 r., w porównaniu z analogicznym okresem 2021 r., wykazały podmioty handlujące pojazdami samochodowymi, motocyklami, częściami (o 15,1 pkt.). Spada też popyt na dobra trwałego użytku (meble, agd, rtv) – o 5,3 pkt. W lipcu 2022 r., w porównaniu z czerwcem br., odnotowano również spadek wartości sprzedaży detalicznej przez internet

(w cenach bieżących o 0,4 pkt.).

Niski poziom sierpniowego MIK dla handlu był determinowany pogarszającymi się wynikami firm tego sektora w obszarze wartości sprzedaży oraz w liczbie nowych zamówień. Blisko połowa przedsiębiorstw handlowych (43 proc.) odnotowała spadki wartości sprzedaży m/m, zaś wzrost tylko 14 proc. Miesiąc temu różnica pomiędzy udziałem firm ze spadkiem a wzrostem sprzedaży była znacząco mniejsza. W lipcu na spadek wartości sprzedaży m/m wskazywało 29 proc., a na wzrost 22 proc. przedsiębiorstw handlowych. Spadki m/m w liczbie nowych zamówień dotyczą obecnie co trzeciej firmy handlowej, a wzrost tylko 8 proc.

Nieznacznie pogorszyła się sytuacja finansowa firm handlowych. W badaniu sierpniowym wprawdzie zwiększył się, w porównaniu do lipca (z 43 proc. do 58 proc.), udział firm deklarujących płynność finansową wystarczającą, by zapewnić ciągłość funkcjonowania przedsiębiorstwa powyżej 3 miesięcy, ale zmniejszył się udział firm z płynnością dostateczną, by zapewnić funkcjonowanie firmy przez 2-3 miesiące (z 44 proc. do 27 proc.), a 11 proc. przedsiębiorstw handlowych deklarowało, że może funkcjonować tylko przez 1 miesiąc (8 proc. w lipcu).

Konsekwencją sytuacji ekonomicznej firm handlowych jest stosunkowo niski poziom ich działań inwestycyjnych. Blisko 2/3 przedsiębiorstw handlowych deklarowało w badaniu sierpniowym brak wydatków na inwestycje w aktywa materialne i/lub niematerialne w ostatnich trzech miesiącach, przy czym 45 proc. firm nie poniosło takich wydatków, bo nie miało potrzeby inwestowania, a 20 proc., bo ich możliwości finansowe na to nie pozwoliły (w kwietniu br. tylko 10 proc. przedsiębiorstw wyrażało taką opinię).

Pogarszająca się sytuacja firm handlowych jest w dużej mierze wynikiem zewnętrznych, niekorzystnych uwarunkowań obejmujących: wzrost cen energii oraz surowców i okresowe problemy z ich dostępnością, presję pracowników na wzrost wynagrodzeń. Ponadto, pojawiają się na rynku różne nowe zjawiska, a także propozycje regulacji prawnych, które zwiększają niepewność działalności handlowej oraz stawiają przed firmami handlowymi nowe wymagania. W ostatnim okresie są to np. obawy firm detalicznych dotyczące projektowanego systemu kaucyjnego czy konieczność zapewnienia harmonijnych dostaw towarów do sklepów w sytuacji gwałtownych, okresowych zwiększonych zakupów określonych produktów wśród konsumentów. Sierpniowe wyniki badania PIE i BGK potwierdzają, że za najbardziej dokuczliwe bariery działalności aż 72 proc. firm handlowych uznało niepewność sytuacji gospodarczej, 65 proc. – rosnące ceny energii, a 61 proc. – koszty pracownicze.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

E-commerce na dobre zszedł z pandemicznych szczytów

25,3 proc. wynosi udział sprzedaży online w całej sprzedaży detalicznej w Wielkiej Brytanii

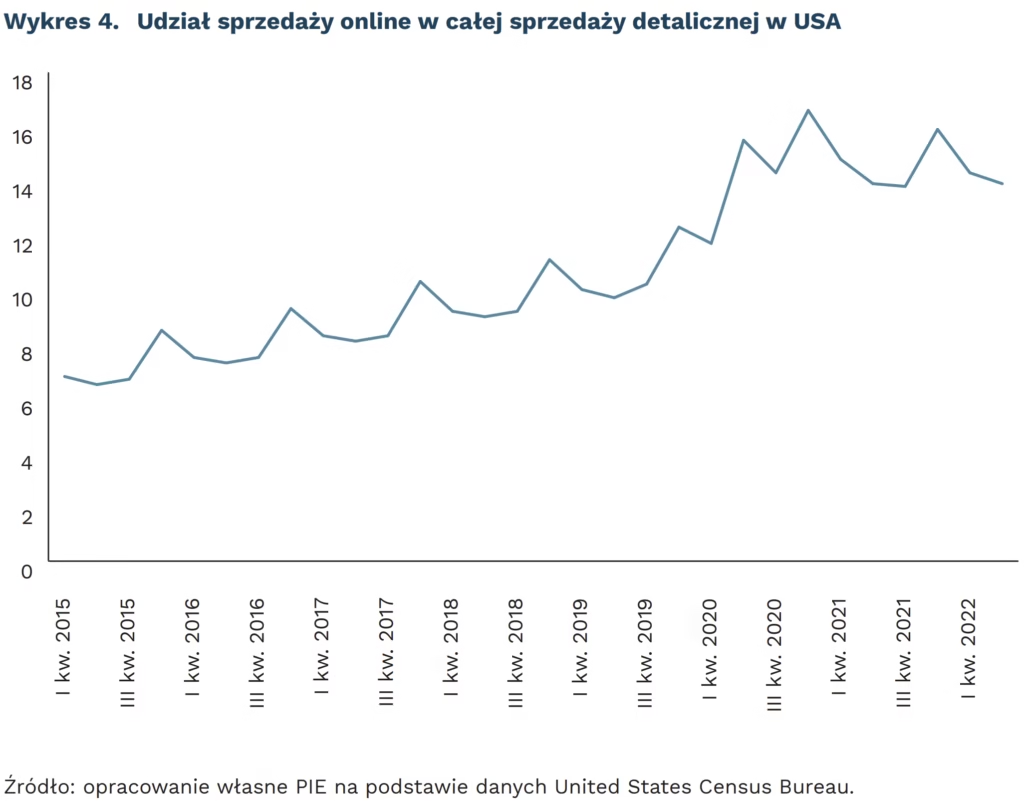

13,9 proc. wynosi udział sprzedaży online w całej sprzedaży detalicznej w USA

8,4 proc. wynosi udział sprzedaży online w całej sprzedaży detalicznej w Polsce

Zarówno w Wielkiej Brytanii, jak i w Stanach Zjednoczonych udział handlu elektronicznego jest na poziomie wynikającym z trendów widocznych jeszcze przed pandemią. W Zjednoczonym Królestwie obecnie 25,3 proc. sprzedaży detalicznej odbywa się przez internet, w USA jest to 13,9 proc. Gdyby nie było pandemii, a trend z lat wcześniejszych utrzymałby się, wartości te byłyby niższe jedynie o 1 pkt. proc. w przypadku Wielkiej Brytanii i 0,6 pkt. proc. w przypadku USA.

W okresie najostrzejszych obostrzeń przeciwpandemicznych 37 proc. sprzedaży detalicznej w Wielkiej Brytanii realizowana była przez internet, a w USA było to 16,6 proc. Obecny poziom jest najniższy od początku pandemii. Wynika to w dużej mierze ze wzrostu wartości całej sprzedaży detalicznej, odbudowującej się po załamaniu z I i II kwartału 2020 r. W przypadku Wielkiej Brytanii zmniejszyła się również wartość sprzedaży internetowej.

W Polsce udział e-commerce kształtował się w lipcu na poziomie 8,4 proc. całej sprzedaży, czyli zaledwie o 1 pkt. proc. wyżej niż rok temu. W danych prezentowanych przez GUS na pierwszy rzut oka nie widać zatem, aby pandemia odcisnęła długofalowe piętno na sprzedaży internetowej. Jednak w przypadku Polski brakuje dłuższego szeregu czasowego, umożliwiającego oszacowanie wieloletniego trendu. Spośród różnych kategorii sklepów największy odsetek sprzedaży online zanotowały sklepy odzieżowe (22,8 proc.) oraz te z kategorii „Prasa, książki, pozostała sprzedaż w wyspecjalizowanych sklepach” (21,5 proc.).

Powyższe dane nie dają jednak pełnego obrazu zmian, które zaszły w ostatnich latach w handlu. Przede wszystkim trzeba podkreślić, że zagregowane dane kryją też istotne różnice pomiędzy firmami. Przykładowo, niektórzy z największych producentów odzieży wykorzystali pandemię do rozwinięcia sprzedaży e-commerce, która zapewnia im nawet połowę przychodów, a inni nie wykorzystali tej szansy.

Dodatkowo coraz bardziej zacierają się różnice między kanałami sprzedaży, a sklepy starają się łączyć wygodę wyboru online z zaletami tradycyjnych sklepów stawiając na sprzedaż wielokanałową (omnichannel). Jest to utrudnienie dla precyzyjnego pomiaru wartości i udziału e-commerce i odróżnienie tego kanału od innych. W perspektywie zapewne podział na kanały „tradycyjny” i „online” straci na znaczeniu, a ich przenikanie będzie jeszcze pełniejsze.

Wielkie powodzie coraz poważniejszym ryzykiem dla społeczeństw i gospodarek

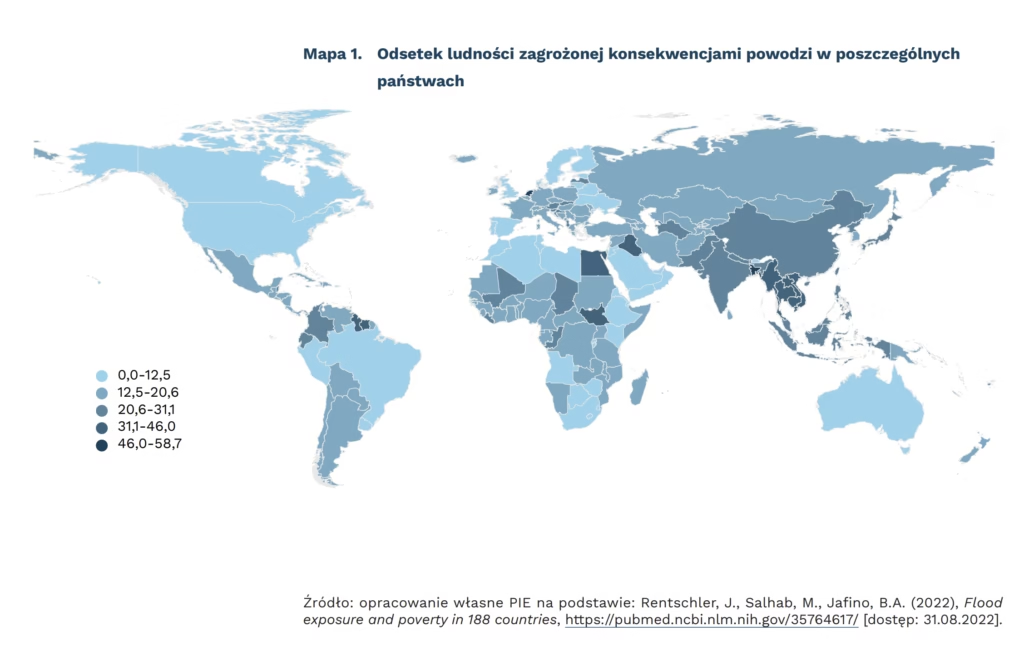

58,7 proc. populacji Niderlandów jest zagrożony konsekwencjami powodzi. W Polsce ten odsetek wynosi ponad 13 proc.

do 60 mld USD mogą wzrosnąć w 2050 r. roczne koszty powodzi tylko w 136 największych miastach nadbrzeżnych świata

Ponad 1100 osób zginęło w katastrofalnych powodziach, które od wielu dni pustoszą Pakistan. Około 33 mln Pakistańczyków straciło domy, uprawy, przedsiębiorstwa lub dostęp do infrastruktury publicznej. Dotychczasowe straty gospodarcze szacowane są na 10 mld USD, a odbudowa zniszczeń potrwa co najmniej pięć lat. Przez zmiany klimatu wywołane działalnością człowieka tego typu dramaty będą pojawiać się coraz częściej, odbierając życie ludziom i niszcząc zasoby kolejnych krajów.

Zgodnie z ostatnimi scenariuszami Międzyrządowego Zespołu ds. Zmian Klimatu, jeżeli nie powstrzymamy zachodzących zmian klimatycznych, to nawalne opady deszczu, które obecnie występują średnio 1,2 do 1,4 razy w dekadzie, mogą występować nawet od 2,3 do 3,6 razy w dekadzie i być o ok. 30 proc. intensywniejsze („czarny” scenariusz ocieplenia o 4 stopnie powyżej średniej z lat 1850-1900). Hallegatte i in. oszacowali, że tylko w 136 największych miastach nadbrzeżnych roczne straty wynikające z powodzi mogą wzrosnąć z 6 mld USD w 2005 r. do 60 mld USD w 2050 r.

Zagrożenie konsekwencjami powodzi rozkłada się jednak nierównomiernie na świecie. Według obliczeń analityków Banku Światowego(BŚ), niemal 90 proc. ludzi zagrożonych powodziami żyje w krajach biednych i rozwijających się. Na 20 państw z najwyższym odsetkiem populacji zagrożonej skutkami powodzi, są tylko trzy europejskie (Niderlandy, Austria, Albania), ale aż 11 z Azji. Poza wspomnianym już Pakistanem (31,1 proc. populacji zagrożone konsekwencjami powodzi) są to m.in.: Bangladesz (57,5 proc.), Wietnam (46 proc.), Mjanma (39,9 proc.), Laos (39,7 proc.), czy Indie (27,7 proc.).

Politycy z tego regionu przypominają coraz częściej, że kraje te borykają się z konsekwencjami zmian klimatu, do których historycznie przyczyniły się w mniejszym stopniu niż kraje wysoko rozwinięte. W ostatnich dniach Ahsan Iqbal – pakistański minister ds. planowania i rozwoju – stwierdził, że kraje wysoko rozwinięte są winne pomoc Pakistanowi, m.in. przez wsparcie inwestycji infrastrukturalnych wzmacniających odporność na konsekwencje katastrof naturalnych.

Według przywołanej analizy BŚ, ponad 13 proc. mieszkańców Polski zagrożonych jest konsekwencjami powodzi. W opublikowanym niedawno raporcie Polskiego Instytutu Ekonomicznego, Paula Kukołowicz i Przemysław Śleszyński przypomnieli nieco wyższe szacunki dostępne w nieobowiązującej już Koncepcji Przestrzennego Zagospodarowania Kraju 2030, według której w 2008 r. na obszarach zagrożonych powodzią lub podtopieniami mieszkało 7,9 mln osób, tj. 20,8 proc. populacji kraju. Przypomnieli także, że „skutki ostatniej wielkiej powodzi z 1997 r. (tzw. powódź tysiąclecia) to 56 ofiar śmiertelnych i 12 mld PLN strat materialnych (w cenach z tamtego okresu), powódź w 2010 r. przyniosła 12 mld PLN strat, a w 2016 r. – 2,4 mld PLN”.

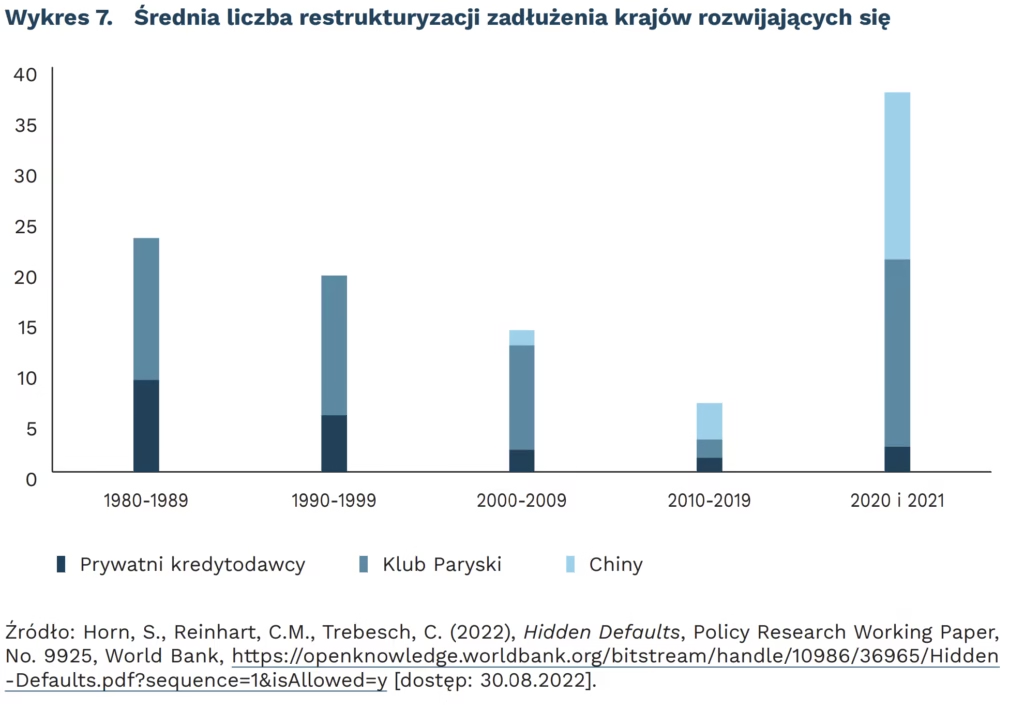

Restrukturyzacje długów zagranicznych krajów rozwijających się

o 1/3 zmniejszyło się oprocentowanie w ramach Toronto terms

ok. 40 państw objął Program Redukcji Zobowiązań Najbiedniejszych i Najbardziej Zadłużonych Państw Świata

od 2014 r. Chiny stały się najważniejszym pożyczkodawcą dla państw rozwijających się

Trzema głównymi formami pomocy nadmiernie zadłużonym państwom są: wydłużenie terminu spłaty, redukcja oprocentowania kredytu i umorzenie części długu. Od II połowy XX wieku, kiedy powstały międzynarodowe instytucje finansowe Bretton Woods, tj. Bank Światowy i Międzynarodowy Fundusz Walutowy, to one wspomagają proces udzielania pomocy zadłużonym państwom w zamian za reformy (tzw. warunkowość). Od 1966 r. restrukturyzacja długów ustalana ze wsparciem Klubu Paryskiego (grupy państw, m.in. USA, Wielka Brytania, Holandia, Japonia) była warunkowana podpisaniem umowy zadłużonego państwa z MFW. Wówczas dominowały indywidualne negocjacje redukcji odsetek czy odroczenia terminu spłaty.

Warunki restrukturyzacji długów zmieniły się w okresie kryzysu zadłużeniowego lat 80. – nowym wsparciem dla państw najbiedniejszych było zmniejszenie oprocentowania poniżej poziomu rynkowego. W obliczu braku możliwości spłaty długów przez wiele państw najbiedniejszych, podczas Szczytu G7 w Toronto w 1988 r. dodano nowe propozycje renegocjacji umów dłużniczych (Toronto terms): zmniejszenie oprocentowania o 1/3 lub częściowe umorzenie długu. Podczas kolejnych Szczytów G7 zwiększano zakres proponowanych ulg.

Obligacje Brady’ego były inną formą restrukturyzacji długów zaproponowaną w USA w 1989 r. Zadłużenie kilkunastu państw (głównie Ameryki Łacińskiej, ale także Polski) wobec banków zrzeszonych w tzw. Klubie Londyńskim zostało zamienione na długoterminowe instrumenty zbywalne. Były one zabezpieczone amerykańskimi obligacjami skarbowymi. Spowodowało to jednak trudności w obszarze negocjacji z wierzycielami, którymi stali się anonimowi i rozproszeni pożyczkodawcy. Rządy państw (jako pierwszy Ekwador – 2000 r.) przeprowadzały restrukturyzację długu w drodze dobrowolnych ofert wymiany, proponując wierzycielom nowe obligacje.

Od lat 90. MFW, Bank Światowy i inne duże organizacje tworzą programy dla państw najbardziej zadłużonych. Redukcja zadłużenia i oferta niskooprocentowanych kredytów na pokrycie wcześniej zaciągniętych pożyczek proponowana jest warunkowo – w zamian państwa deklarują realizację konkretnych programów reform. Należą do nich: od 1996 r. Program Redukcji Zobowiązań Najbiedniejszych i Najbardziej Zadłużonych Państw Świata (Heavily indebted poor countries – HIPC), który objął ok. 40 państw, głównie Afryki Subsaharyjskiej; Multilateral Debt Relief Initiative (MDRI) zaproponowany w 2005 r. na Szczycie G8 w Gleneagles; Debt Service Suspension Initiative (DSSI) realizowany od maja 2020 r. w odpowiedzi na wywołane pandemią trudności ze spłatą długów ze strony państw biednych.

Od 2014 r. Chiny stały się najważniejszym oficjalnym pożyczkodawcą dla państw rozwijających się, szczególnie afrykańskich i wyprzedziły pod względem wartości pożyczek MFW i Bank Światowy. Część pożyczek chińskich ma tę zaletę, że nie zostają ujawnione w oficjalnych statystykach dotyczących zadłużenia. Nie wiążą się również z żadnymi warunkami. Nie są jednak tanie – średnie oprocentowanie chińskich pożyczek wynosi ok. 2-3 proc. (w przeciwieństwie np. do pożyczek MFW, które są nieoprocentowane lub nisko oprocentowane i mają charakter pomocy rozwojowej). Jednocześnie chińscy pożyczkodawcy stosują podejście do restrukturyzacji długów podobne do zachodniego z lat 80. i rzadko zapewniają umorzenie. Z tego względu zwiększanie zadłużenia w Chinach może stać się w przyszłości źródłem nowego kryzysu, być może dużo trudniejszego do naprawienia nawet z pomocą państw i instytucji bogatej Północy.

Katarzyna Sierocińska

Niski poziom kapitału społecznego w Rosji

2 razy większe jest ryzyko śmierci młodych Rosjan niż Europejczyków

11,5 wynosi średnia liczba lat przeznaczonych na kształcenie Rosjan w wieku 15 lat i więcej (porównywalna z Australią i Japonią)

0,3 proc. wynosi odsetek patentów przyznanych Rosji przez amerykański urząd patentów i znaków towarowych (Patent and Trace Office) wśród patentów przyznanych zagranicznym podmiotom

1 proc. wynosi udział rosyjskich usług w światowym eksporcie

Niemal powszechnie wiadomo, że od czasu rozpadu ZSRR społeczeństwo rosyjskie systematycznie kurczy się, w czym nie odbiega od tendencji obserwowanych w wielu państwach europejskich. Jednak problemy demograficzne Rosji wykraczają znacznie poza kwestię zmniejszającej się liczby ludności. Długoterminowym i nasilającym się problemem rosyjskiego społeczeństwa jest bowiem przejawiający się w kilku obszarach niski poziom kapitału społecznego – obecny, mimo wysokiego poziomu wykształcenia Rosjan.

Jednym z negatywnych zjawisk jest wysoka śmiertelność Rosjan, porównywalna ze wskaźnikami dla ludności krajów najsłabiej rozwiniętych. Dane za 2019 r. pokazują, że szacowane szanse przeżycia rosyjskich 15-latków były mniejsze niż w przypadku 23 z 48 krajów uznawanych przez ONZ za najbiedniejsze, w tym Mali, Jemenu i Afganistanu. Prognozy z 2019 r. pokazują też, że średnio więcej niż jeden na czterech 20-latków w Rosji i w Afryce umarłby przed ukończeniem 60. roku życia. Ryzyko śmierci w krajach europejskich jest o połowę mniejsze (i trzeba pamiętać, że region europejski w danych WHO uwzględnia też część populacji rosyjskiej), a w niektórych krajach, np. Hiszpanii, cztery razy mniejsze. Szanse na przeżycie po ukończeniu 60. roku życia są większe w przypadku mężczyzn w Afryce niż w Rosji. W przypadku Szwajcarii ryzyko śmierci między 20. i 60. r.ż. wynosiło zaledwie 4 proc., a oczekiwana długość życia w wieku 15 lat szacowana była na blisko 69 lat.

W przeciwieństwie do krajów Trzeciego Świata, Rosja jest znacznie lepiej zurbanizowana i ma o wiele lepiej wykształcone społeczeństwo (poziom wykształcenia mierzony liczbą lat przeznaczonych na kształcenie jest porównywalny z Europejczykami z krajów OECD: 11,5 lat w Rosji i w Australii, 11,6 w Japonii, 10,7 we Francji i w Belgii). Według danych UNESCO, odsetek Rosjan w wieku 25 lat i więcej posiadających wykształcenie powyżej średniego szczebla można zaliczyć do najwyższych na świecie.

Jednak mimo znacznych zasobów dobrze wykształconej ludności, rosyjską gospodarkę trudno jest uznać za opartą na wiedzy (ang. knowledge economy). W latach 2002-2020 Rosja z dziewiątą największą populacją świata uplasowała się na 25. miejscu w zestawieniu amerykańskiego urzędu patentów i znaków towarowych Patent and Trace Office (m.in. za Norwegią i Finlandią) pod względem liczby przyznanych przez PTO patentów. Zestawienie to jest o tyle miarodajne, że połowa patentów przyznawanych przez PTO trafia do podmiotów zagranicznych. W latach 2000-2020 było to 2,5 mln, z czego zaledwie 0,3 proc. trafiło do Rosji. Według danych działającej przy ONZ Światowej Organizacji Własności Intelektualnej, w 2019 r. Rosja zajęła 22. pozycję (m.in. za znacznie mniejszymi Austrią i Belgią) pod względem liczby wniosków patentowych złożonych w ramach międzynarodowego układu o współpracy patentowej. O słabej pozycji gospodarki rosyjskiej świadczą też dane Banku Światowego, według których udział w światowej produkcji (skorygowany o parytet siły nabywczej) w 2019 r. wyniósł zaledwie 3,1 proc. i dane WTO pokazujące, że udział rosyjskich usług (a więc tej części gospodarki, która znacznie bardziej wykorzystuje kapitał ludzki niż np. eksport surowców) w światowym eksporcie w tym samym roku to tylko 1 proc. (co plasuje Rosję na pozycji niższej niż Polska). Okazuje się, że nawet w obszarze eksportu technologii informacyjnych, z której to specjalizacji Rosjanie są znani na świecie, w 2020 r. udział Rosji w globalnym rynku tylko nieznacznie przewyższył Filipiny, był zaś mniejszy niż Polski czy Austrii.

Prognozy wskazujące na dalszy spadek siły roboczej w Rosji wynikający z wysokiej śmiertelności wykształconych mężczyzn w wieku produkcyjnym i ogólnego spadku populacji będzie obniżał konkurencyjność Rosjan w zakresie gospodarki opartej na wiedzy i kapitale ludzkim. Według szacunków Wittgenstein Center, w 2040 r. Rosja zajmie dopiero 40. miejsce pod względem odsetka ludności z wyższym wykształceniem w wieku produkcyjnym, daleko za USA, Chinami i Indiami, a w 2050 r. wyprzedzą ją nawet Japonia, Indonezja i Nigeria.

Agnieszka Wincewicz-Price