Spis treści

Jak firmy przeciwdziałają rosnącym cenom energii?

74 proc. przedsiębiorstw wskazuje, że ceny energii są barierą znacznie utrudniającą działalność

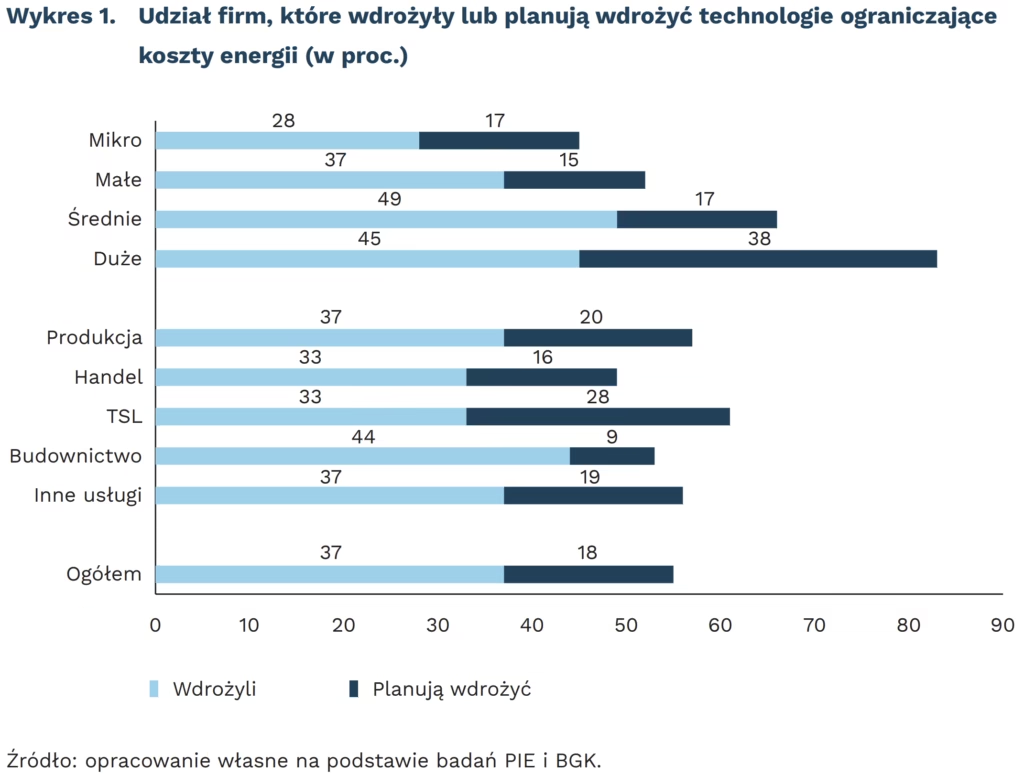

55 proc. przedsiębiorstw wdrożyło lub planuje wdrożyć technologie ograniczające koszty energii

23 proc. przedsiębiorstw zmieniło lub planuje zmienić dostawcę energii

Rosnące ceny energii są obecnie jedną z najbardziej dokuczliwych barier w prowadzeniu biznesu. Z najnowszych badań przeprowadzonych w ramach Miesięcznego Indeksu Koniunktury (MIK) w dniu 1.09.2022 r. wynika, że dla 74 proc. przedsiębiorstw jest to bariera w znacznym lub bardzo znacznym stopniu utrudniająca działalność. Ceny energii zdecydowanie bardziej utrudniają działalność firmom dużym (84 proc.) niż mikroprzedsiębiorstwom (69 proc.). Branżowo zaś wyraźnie częściej na wzrost cen energii narzekają przedsiębiorstwa produkcyjne (85 proc.) niż handlowe, budowlane czy transportowe (po 69 proc.).

W związku z rosnącymi cenami, przedsiębiorstwa próbują wdrażać rozwiązania technologiczne ograniczające koszty energii. Z badań PIE i BGK wynika, że na takie działania zdecydowało się już 37 proc. badanych firm, a w planach ma je 18 proc. We wdrażaniu i planach na wdrożenie występują znaczne różnice w zależności od wielkości firmy. Blisko 75 proc. dużych firm już wdrożyła lub planuje wdrożyć technologie ograniczające koszty energii. Takie działania wdrożyła też blisko połowa średnich firm (49 proc.), a w planach ma je kolejne 17 proc. W mniejszych przedsiębiorstwach rzadziej spotykamy te inicjatywy, chociaż wśród małych przedsiębiorstw ponad połowa (52 proc.) wdrożyła lub planuje wdrożyć takie rozwiązania, a wśród mikroprzedsiębiorstw 45 proc. Wdrożenia technologii ograniczających koszty energii dokonało już 44 proc. firm budowlanych, po 37 proc. firm produkcyjnych i usługowych oraz co trzecia firma handlowa i TSL. W planach wdrożeniowych takie rozwiązania zastosowało 28 proc. firm sektora TSL i co piąta firma produkcyjna.

Przedsiębiorcy zainteresowani ograniczeniem zużycia energii w swojej działalności mogą skorzystać z różnych możliwości. Zdaniem ekspertów, już zmiana oświetlenia na energooszczędne zmniejsza zużycie energii o 80 proc. Według przedstawiciela branży w dziedzinie rozwiązań fotowoltaicznych i energetyki odnawialnej, rozwój rynku fotowoltaiki w najbliższych latach w coraz większym stopniu będą napędzać klienci biznesowi. Szacuje się, że przeciętny zakład produkcyjny wdrażając odpowiednie rozwiązania mógłby zmniejszyć swoje zużycie energii oraz koszty z tym związane o około 20 proc.

Aby ograniczyć koszty prowadzenia działalności, przedsiębiorcy zmieniają również dostawców energii. Z badań PIE i BGK wynika, że na taki ruch zdecydowało się 12 proc. firm, a podobny odsetek (11 proc.) planuje zmianę dostawcy. Zdecydowanie częściej dostawcę zmieniają duże firmy (20 proc. zmieniło, a 15 proc. planuje) niż mikroprzedsiębiorstwa (5 proc. zmieniło, 11 proc. planuje). Najmniej skłonne do zmiany dostawców energii są firmy handlowe – 15 proc. zmieniło lub planuje zmienić. Natomiast w firmach produkcyjnych co trzecia zmieniła albo planuje zmienić dostawcę energii.

Zgodnie z danymi Urzędu Regulacji Energetyki, od stycznia do czerwca 2022 r. w grupach odbiorców biznesowych (grupy A,B i C) dokonano 4252 zmiany sprzedawcy prądu, a od stycznia 2021 r. 11 380 zmian. Rosnące ceny energii oraz planowane działania firm wskazują, że liczba zmian sprzedawców do końca roku wzrośnie. Jak wskazuje URE, na decyzję o zmianie sprzedawcy wpływa kilka czynników, w tym m.in.: stopień świadomości i motywacja, a także łatwość dokonania zmiany oraz dostępność konkurencyjnych ofert na rynku.

Katarzyna Dębkowska, Aleksandra Wejt-Knyżewska

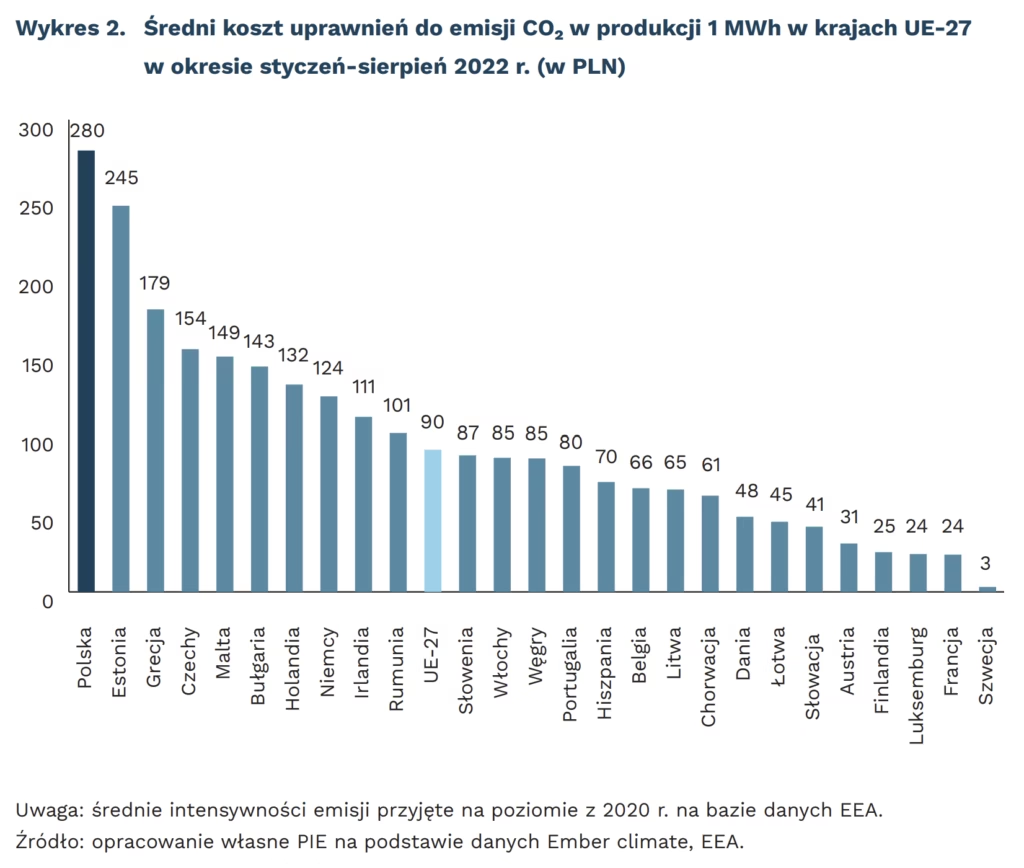

Koszt emisji CO₂ w produkcji 1 MWh w Polsce 3-krotnie wyższy niż średnia unijna

od 25 proc. do 56 proc. średniej miesięcznej ceny energii elektrycznej na rynku hurtowym stanowił koszt certyfikatów do emisji CO₂ w UE w 2022 r.

280 PLN wynosił w 2022 r. średni koszt uprawnień do emisji CO₂ w produkcji 1 MWh w Polsce

Średnia cena certyfikatów EU ETS w 2022 r. wynosiła niecałe 84 EUR (395 PLN). Przy intensywności emisji związanej z wytwarzaniem energii elektrycznej w Polsce wynoszącej ponad 700 gCO₂ekw/kWh przekłada się to na koszt ok. 280 PLN/MWh. To 3-krotnie więcej niż średnia dla krajów UE-27, ponad 2-krotnie więcej niż dla Niemiec i aż 12-krotnie więcej niż dla Francji. Wysoki średni koszt uprawnień wynika z bardziej emisyjnej struktury produkcji energii elektrycznej w Polsce w porównaniu z innymi krajami UE (średnia intensywność emisji w UE-27 wynosi ok. 230 gCO₂ekw/kWh).

Kraje z najniższym wskaźnikiem intensywności emisji mają tym samym najniższy udział kosztów uprawnień do emisji w produkcji energii elektrycznej. W Szwecji, która charakteryzuje się najmniejszą intensywnością emisji wśród krajów UE (8,8 gCO₂ekw/kWh), udział paliw kopalnych w produkcji energii elektrycznej wynosił ok. 2 proc. Dominującymi źródłami energii elektrycznej są energia wodna (42 proc.) i jądrowa (31 proc.). Wśród krajów Europy Środkowo-Wschodniej najniższym współczynnikiem intensywności emisji charakteryzuje się Słowacja (101 gCO₂ekw/kWh), w której w strukturze produkcji energii elektrycznej największy udział miały w 2021 r. elektrownie jądrowe (53 proc.), i Łotwa (113 gCO₂ekw/kWh), w której dominują energia wodna (47 proc.) oraz gaz (39 proc.).

Średniomiesięczne ceny certyfikatów za emisję CO₂ w okresie styczeń-sierpień 2022 r. utrzymywały się na względnie stałym poziomie (najwyższe były w lutym – 91 EUR, a najniższe w marcu – 75 EUR). Przekładało się to na wartości od 21 proc. (w sierpniu) do 56 proc. (w lutym) udziału w średnioważonych cenach miesięcznych sprzedaży energii elektrycznej na rynkach hurtowych w UE.

Tylko w Wielkiej Brytanii i Szwajcarii ceny uprawnień do emisji CO₂ znajdują się na podobnym poziomie jak w Unii Europejskiej (średnio 90 EUR i 79 EUR za tonę w okresie styczeń-czerwiec 2022 r.). W pozostałych systemach ETS funkcjonujących na świecie ceny te są znacząco niższe. W 11 stanach USA biorących udział w inicjatywie RGGI (Regional Greenhouse Gas Initiative) w I półroczu 2022 r. cena wynosiła 14 EUR, w Korei Płd. – 19 EUR, a w Nowej Zelandii – 46 EUR. Także w wielu prowincjach Chin prowadzone są programy ETS, których średnia cena w I półroczu 2022 r. wynosiła 6 EUR/t CO₂. Od 2021 r. działa w Chinach także pilotażowy ogólnonarodowy mechanizm ETS (średnia cena w 2022 r. – 8 EUR).

Poszczególne mechanizmy handlu certyfikatami do emisji CO₂ w znaczący sposób różnią się. Jedną z tych różnic jest procent emisji gospodarki danego kraju, który pokrywają sektory ujęte w mechanizmie. EU ETS, mimo znacznie wyższych cen, pokrywa sektory odpowiadające za 39 proc. emisji gospodarki UE, podczas gdy w gospodarce nowozelandzkiej jest to 49 proc., a w koreańskiej – 74 proc. Uwzględniając tę różnicę, liczba uprawnień do emisji CO₂ na mieszkańca, przyznawanych w ramach mechanizmu EU ETS, pozostaje w UE o 36 proc. niższa niż w Nowej Zelandii i 42 proc. niższa niż w Korei Płd.

W 2021 r. nastąpił bezprecedensowy wzrost uprawnień do emisji CO₂ w EU ETS (z ok. 33 EUR/t w dniu 04.01.2021 r. do ponad 80 EUR/t w dniu 31.12.2022 r.). W ostatnich miesiącach 2021 r. spowodowany był on w dużej części wzrostem cen gazu i spadkiem jego dostępności, co wymusiło na operatorach konieczność użycia tańszych i bardziej emisyjnych paliw, takich jak węgiel. W 2022 r. ceny EU ETS w bardzo istotny sposób pozostawały uzależnione od wojny w Ukrainie, sankcji wobec Rosji i polityki gazowej UE.

Poza czynnikami zewnętrznymi, do wzrostów cen na rynku EU ETS przyczyniły się:

― zapowiedź zaostrzenia celów klimatycznych w pakiecie Fit for 55,

― zwiększenie liniowego współczynnika redukcji emisji z 1,74 proc. do 2,2 proc.,

― stworzenie rezerwy stabilizacji (Market Stability Reserve – MSR) celem zmniejszenia puli dostępnych na rynku uprawnień (od września 2020 r. do sierpnia 2021 r. wycofano w ramach MSR 308 mln uprawnień do emisji CO₂),

co wpłynęło na decyzje inwestorów o dokonaniu zapasowych zakupów certyfikatów do emisji CO₂ i zachowania już zakupionych w obawie przed dalszym wzrostem cen.

Adam Juszczak

„Rozwód” Chin i Zachodu byłby dla firm trudny i kosztowny

23 proc. wynosi odsetek firm europejskich ankietowanych przez European Chamber of Commerce in China rozważających opuszczenie rynku chińskiego

15 proc. wynosi wzrost wartości inwestycji firm europejskich w Chinach w I połowie 2022 r. w stosunku do analogicznego okresu w roku ubiegłym

303 wynosi liczba firm notowanych na światowych giełdach z przychodami uzyskiwanymi w Chinach na poziomie minimum 5 proc.

Inwazja Rosji na Ukrainę, nasilająca się rywalizacja polityczna oraz drakońskie restrykcje pandemiczne w Chinach powodują, że inwestycje zachodnich firm w ChRL są obarczone coraz większym ryzykiem. Z ankiety przeprowadzonej przez European Chamber of Commerce in China w kwietniu 2022 r. wynika, że 23 proc. firm europejskich rozważa opuszczenie rynku chińskiego (najwięcej od 10 lat). Sentymenty ankietowanych inwestorów nie mają jednak pokrycia w najnowszych danych. Inwestycje firm europejskich w tym państwie wzrosły w I połowie 2022 r. o 15 proc. w porównaniu do analogicznego okresu w 2021 r. Nawet jeśli nieco wyhamowały w II kwartale 2022 r., nic nie wskazuje na to, że w najbliższym czasie nastąpi exodus firm zachodnich z rynku chińskiego.

Rynek chiński ma dla wielu firm ogromne znaczenie, a rywalizacja światowych mocarstw niewiele w tej kwestii zmienia. Chiny to druga pod względem wielkości gospodarka świata z ogromnym rynkiem zbytu i 700-milionową klasą średnią (niewiele mniej niż łączna populacja USA i UE). Według Bank of America, na świecie istnieją 303 firmy notowane na giełdach, z łączną kapitalizacją 19 bln USD, które generują przynajmniej 5 proc. swoich przychodów na rynku chińskim. W Europie najsilniej reprezentowane na liście uzależnionych od rynku chińskiego są firmy pochodzące z Wielkiej Brytanii, Francji, Niemiec, Hiszpanii, Holandii oraz państw skandynawskich. Wśród firm o najwyższej ekspozycji znajduje się wiele firm niemieckich reprezentujących przemysł motoryzacyjny, co jest szczególnie widoczne w uzależnieniu od lokalnych dostawców. Od rynku chińskiego zależy także wiele firm amerykańskich. Szesnaście firm z listy S&P 500 generuje na rynku chińskim przynajmniej 25 proc. swoich przychodów (przeciętnie jest to 5 proc.). W przypadku firm japońskich narażenie jest również znaczne – 17 proc. przychodów zagranicznych pochodzi z ChRL.

Wobec uzależnienia od rynku chińskiego, niewiele firm decyduje się na wyjście z niego. Coraz więcej korporacji międzynarodowych eksperymentuje z bardziej miękkimi rozwiązaniami w postaci strategii lokalizacji polegających na odseparowaniu podmiotu działającego w Chinach lub jego części (np. IT, infrastruktury danych) od swojego globalnego ekosystemu i nadania mu większej autonomii. Do takich rozwiązań należy również lokalizacja personelu kierowniczego lub onshoring (szukanie poddostawców we własnym kraju) części łańcuchów dostaw. Wprawdzie można to interpretować jako rodzaj decouplingu (rozdzielenia), jednak nie oznacza to opuszczenia rynku chińskiego i zmniejszenia uzależnienia dochodowego.

Dominik Kopiński

Plany gospodarcze nowego rządu Wielkiej Brytanii

100 mld GBP może kosztować rządowy program zamrożenia kosztów energii dla gospodarstw domowych w Wielkiej Brytanii, który ma być ogłoszony w czwartek (08.09.2022 r.)

3,5 tys. GBP mógłby wynieść przeciętny roczny koszt wydatków na energię w gospodarstwach domowych, jeżeli rząd nie wprowadziłby programu dopłat

We wtorek, 4 września, królowa Elżbieta II wręczyła Elizabeth Truss nominację na urząd premiera Wielkiej Brytanii. Nowa lokatorka Downing Street 10 staje przed wyzwaniem przeprowadzenia kraju przez trudny gospodarczo czas. Wielka Brytania, jak inne kraje Europy, boryka się ze skutkami pandemii, inflacją, kryzysem energetycznym, na co nakładają się konsekwencje brexitu.

Analitycy i komentatorzy przewidują, że jednym z pierwszych działań nowej premier będzie ogłoszenie kolejnego pakietu wsparcia dla gospodarstw domowych odczuwających skutki rosnących cen energii. Do ogłoszenia programu może dojść już w pierwszym tygodniu urzędowania (najczęściej mówi się o czwartku, 08.09.2022 r.). Według doniesień mediów, program ma polegać na rządowych dopłatach do rachunków za energię. Dzięki dopłatom rządu przeciętny roczny koszt energii w gospodarstwach domowych nie powinien przekroczyć 2,5 tys. GBP. Nie oznacza to, że zostanie wprowadzony dokładnie taki limit, ale że w wyniku dopłat przeciętny rachunek nie powinien być wyższy. Bez wprowadzenia programu przeciętny łączny koszt energii (ogrzewanie i energia elektryczna) wzrósłby w Wielkiej Brytanii z ok. 1,9 tys. GBP do ponad 3,5 tys. GBP.

Wstępne obliczenia sugerują, że rządowe wsparcie może wynieść ok. 100 mld GBP, ale ostateczna kwota zależeć będzie od realnych zmian cen na rynkach energetycznych i zapotrzebowania na surowce. Wciąż dyskutowane są źródła, z których ten wydatek miałby zostać pokryty. Najczęściej mówi się o emisji nowego długu i skierowaniu środków do spółek energetycznych, które pokrywałyby koszty niższych rachunków. Pojawiają się jednak również pomysły, aby to wsparcie było następnie zwracane w formie specjalnego podatku nakładanego na energię po wyjściu z obecnego kryzysu.

Zapowiedzi emisji dodatkowego długu łączą się w wypowiedziach pani premier i jej otoczenia z deklaracjami obniżania podatków. To pokłosie słów z czasu partyjnej kampanii wyborczej, gdy pani premier zapowiadała, że planuje zerwać z ortodoksją myślenia i działania administracji rządowej, w tym utartymi ścieżkami działania rządu w sferze gospodarki. Dlatego zwiększaniu wydatków nie ma towarzyszyć podnoszenie podatków, ale ich obniżanie.

Była minister spraw zagranicznych zapowiada odwrócenie reform podatkowych wprowadzonych przez Rishiego Sunaka, którego pokonała w prawyborach partyjnych. Główne zapowiedzi dotyczą zniesienia wprowadzonego w ubiegłym roku wyższego podatku na opiekę zdrowotną i społeczną (wycofanie się ze wzrostu stawek składek na ubezpieczenie społeczne o 1,25 pkt. proc.) oraz do anulowania planowanych podwyżek podatku od przedsiębiorstw, które mogą kosztować prawie 30 mld GBP rocznie. Ma to być powrót do wiarygodnej polityki konserwatystów, którzy w 2019 r. wyraźnie deklarowali, że nie będą podnosić podatków. Drugim z pomysłów, według doniesień mediów poważnie rozważany przez otoczenie nowej pani premier, jest zmiana progu dochodu, od którego obowiązuje 40-proc. podatek. Wprowadzenie tej zmiany oznaczałoby, że zarabiający między 12,5 tys. a 80 tys. GBP płaciliby 20-proc. podatek. Obecnie stawka 40-proc. obowiązuje od ok. 50 tys. GBP.

Nie jest jednak pewne, czy uda się połączyć wydatki kryzysowe z obniżką podatków. L. Truss zapowiada co prawda odejście od restrykcyjnych zasad fiskalnych poprzedników, ale jednocześnie analitycy wskazują, że dotychczasowe zapowiedzi bazują na niezaktualizowanych prognozach fiskalnych, a więc są nadto optymistyczne. Przepisy nakładają na brytyjskiego ministra finansów obowiązek zamówienia w ciągu jednego okresu fiskalnego dwóch analiz finansowanych ze środków publicznych, ale z niezależnej agencji odpowiedzialności budżetowej (Office for Budget Responsibility – OBR). W trwającym obecnie okresie budżetowym nie zrealizowano jeszcze takiej oceny.

Podatek od zysków kapitałowych – bardziej konsumpcyjny czy dochodowy?

75 proc. uczestników eksperymentu przeprowadzonego w USA było zdania, że opodatkowanie zysków kapitałowych powinno mieć miejsce w momencie sprzedaży aktywów

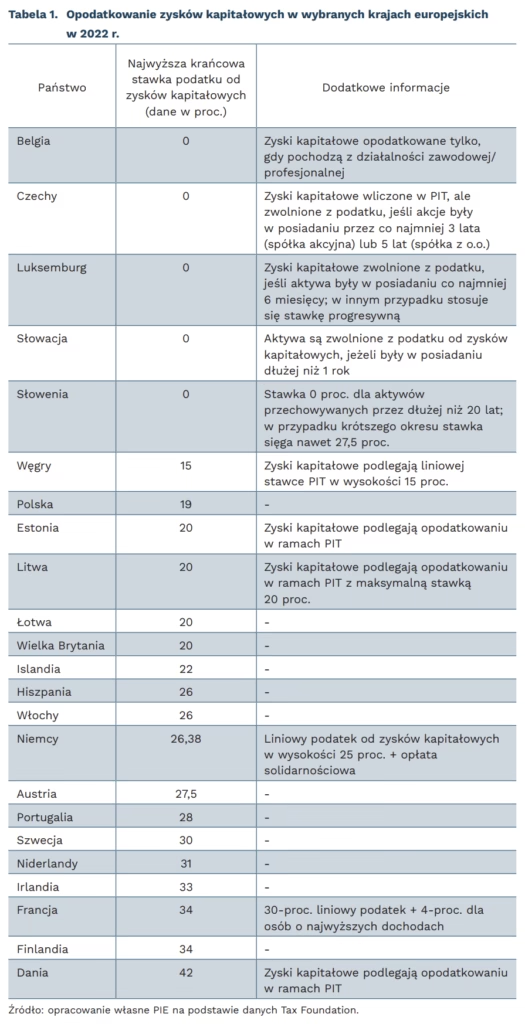

0 proc. wynosi najniższa stawka podatku od zysków kapitałowych wśród krajów OECD

42 proc. wynosi najwyższa stawka podatku od zysków kapitałowych wśród krajów OECD

Podatek od zysków kapitałowych (capital gains tax) pojawia się w dyskusji ekonomicznej jako jeden z możliwych sposobów zmniejszania nierówności dochodowych i majątkowych oraz zwiększania przychodów budżetowych. Jednym z dylematów do rozstrzygnięcia w ramach tej debaty jest, jak ten podatek powinien być naliczany. Z przeprowadzonego na grupie 6500 Amerykanów badania wynika, że aż 75 proc. respondentów jest zdania, że opodatkowanie zysków kapitałowych powinno następować dopiero w momencie sprzedaży aktywów, a tylko 25 proc. uznało, że opodatkowane na bieżąco powinny być zyski wynikające ze wzrostu wartości posiadanych aktywów. Oprócz efektu status quo oraz tzw. księgowania umysłowego (mental accounting) za taki wynik odpowiada skłonność badanych do obciążania podatkiem konsumpcji, a nie dochodu.

Podatek od zysków kapitałowych jest interesującym narzędziem z perspektywy analizy behawioralnej. Dzieje się tak ze względu na występowanie trzech rodzajów elastyczności bezpośrednio wpływających na tzw. realization rule, czyli sposób realizacji zysków kapitałowych. Pierwszym z nich jest stała elastyczność długoterminowa, która mierzy długookresową (powyżej 1 roku) reakcję na trwałą zmianę stawki podatkowej. Druga to elastyczność krótkookresowa, która mierzy krótkoterminową reakcję na trwałą zmianę. Z kolei trzecia to elastyczność przejściowa, która pozwala mierzyć reakcję na tymczasowe podwyżki lub spadki podatków. Jak pokazują symulacje amerykańskiego Joint Committee on Taxation (JCT) oraz Departamentu Skarbu, przychody z tytułu podwyżki stawki podatku o 5 pkt. proc. wahają się zależnie od rodzaju reakcji na zmianę od 1 mld USD do 31,4 mld USD rocznie, a zatem potencjalna różnica przychodów z tego podatku wynosi aż 30,4 mld USD.

Stawki oraz konstrukcja podatku od zysków kapitałowych różnią się znacznie między krajami. W Europie mamy z jednej strony Belgię, Czechy, Luksemburg, Słowację i Słowenię, w których ta stawka wynosi 0 proc., a z drugiej strony Danię, Szwecję, Finlandię Francję, Irlandię i Niderlandy, w których znajduje się ona na poziomie 30 proc. lub wyżej (w Danii sięga nawet 42 proc.). W niektórych państwach faworyzuje się przechowywanie aktywów przez dłuższy czas. Wówczas stawka podatku jest niższa lub nawet zerowa (w Luksemburgu do bycia objętym niższą stawką wystarczy 6 miesięcy, w USA i na Słowacji wystarczy posiadać aktywa przez rok, a w Słowenii co najmniej 20 lat). Ponadto, niektóre kraje stosują dodatkowe opłaty dla najlepiej zarabiających. We Francji jest to 4-proc. dodatek, w Niemczech 5,5-proc. opłata solidarnościowa (solidarity surcharge), a w USA 3,8-proc. podatek od inwestycji (net investment income tax).

Podatek od zysków kapitałowych nie pełni kluczowej roli w systemach finansów publicznych państw. Znacznie większe przychody generują podatki dochodowe (PIT, CIT) oraz pośrednie (VAT, akcyza). W Polsce dochody do budżetu z tzw. podatku Belki wyniosły w 2021 r. 4,15 mld PLN, co stanowiło mniej niż 1 proc. wpływów podatkowych do budżetu. Jednak w kontekście kryzysu gospodarczego, będącego skutkiem pandemii i zawirowań geopolitycznych oraz związanych z nimi rosnących potrzeb po stronie wydatków publicznych, podatek od zysków kapitałowych może być istotnym uzupełnieniem przychodów budżetowych, jak również pozytywnie wpływać na równowagę między opodatkowaniem kapitału i pracy. Amerykański eksperyment dowodzi, że z perspektywy efektywności tego podatku oraz jego akceptacji społecznej istotne jest wzięcie pod uwagę, przy konstruowaniu szczegółowych rozwiązań, zarówno preferencji podatników, jak i możliwych odpowiedzi ze strony jego płatników.

Paweł Leszczyński

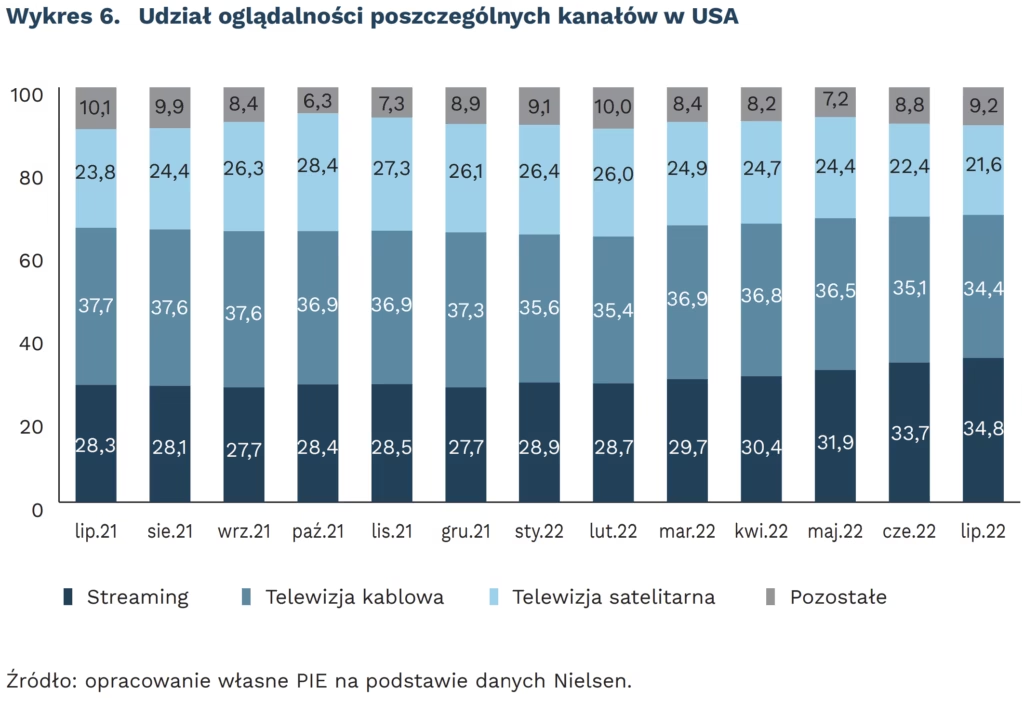

Streaming po raz pierwszy przebił telewizję kablową

191 mld minut tygodniowo Amerykanie korzystali w lipcu 2021 r. ze streamingu online

34,8 proc. oglądających wybiera usługi streamingu online

W lipcu 2022 r. usługi streamingowe po raz pierwszy przebiły oglądalność telewizji kablowej. W ciągu roku popularność streamingu wzrosła aż o 22,6 proc., co przełożyło się na rekordowe wyniki oglądalności i największy udział wśród wszystkich kanałów. Ze streamingu korzystało 34,8 proc. oglądających, z telewizji kablowej – 34,4 proc., a z satelitarnej – 21,6 proc. W lipcu użytkownicy Netflixa, YouTube’a, Hulu oraz Amazona korzystali ze streamingu online średnio 191 mld minut tygodniowo – o 20 mld minut więcej niż w trakcie lockdownu w kwietniu 2020 r.

Wśród platform streamingowych największy udział ma Netflix (8 proc.), który zanotował również największy wzrost udziału r/r (wzrost o 1,3 pkt. proc.). Za wzrost ten odpowiada popularność serialu Stranger Things, który w sumie oglądano przez 18 mld minut. Na drugim miejscu, z udziałem 7,3 proc., jest YouTube, a na trzecim – Hulu (3,6 proc.).

Technologiczne firmy oferujące streaming zaczynają stanowić poważne wyzwanie dla tradycyjnych wytwórni filmowych. Wydatki Netflixa na samą produkcję filmową mogą sięgnąć w tym roku 16 mld USD, a Amazona aż 20 mld USD – dla porównania przychód wytwórni Paramount w 2021 r. wyniósł 3,1 mld USD. Jednocześnie platformy oferują dostęp do swoich usług po relatywnie niskich kosztach. Dodatkowo, część platform, np. Amazon, nie przykłada wagi do zwrotu z inwestycji w swój serwis streamingowy Prime, ponieważ jest on metodą przywiązania klientów do całego ekosystemu powiązanych usług, a zyski firma może czerpać z oferowania innych usług (np. chmurowych). Kluczowe dla przyszłości branży streamingowej okażą się najbliższe miesiące, ponieważ wraz z otwarciem kin pojawia się nadzieja tradycyjnych wytwórni na zwrot z inwestycji w nowe produkcje. Środki te mają pozwolić na inwestycje w nowe usługi (przykładowo Paramount zapowiedział współpracę z Walmartem) dające opór coraz silniej rosnącym platformom streamingowym.

Krystian Łukasik

Co Twitter może powiedzieć o zachowaniu konsumentów?

do 58 pkt. wzrósł indeks oczekiwań konsumentów Uniwersytetu Michigan w sierpniu; to poprawa o 7 pkt.

o 10 pkt. wzrósł indeks PIE obrazujący optymizm w przekazie medialnym amerykańskich dziennikarzy przez ostatnie 2 miesiące; to podobna wartość do indeksu Michigan

Sierpień przyniósł poprawę oczekiwań konsumenckich w USA – indeks Uniwersytetu Michigan wzrósł z 51 pkt. do 58 pkt. Lepsze oceny związane są z bardziej optymistycznymi oczekiwaniami dotyczącymi przyszłych wydarzeń. Na ile te oczekiwania kształtowane są w toku debaty ekonomicznej? Prezentujemy wstępny zarys prac dotyczących prognozowania wahań koniunktury przy pomocy wpisów z portalu Twitter.

Analizie poddaliśmy profile Twitter 6 dziennikarzy gospodarczych prezentujących newsy globalne w najważniejszych redakcjach amerykańskich np. Bloomberg, „The Wall Street Journal” i „The New York Times” z lat 2018-2022.

Na tej podstawie stworzyliśmy indeks obrazujący tzw. sentyment emocjonalny. Do analizy wykorzystaliśmy algorytm VADER – pozwala on sklasyfikować, na podstawie zdefiniowanego wcześniej słownika, czy dane zdanie bądź wypowiedź jest pozytywna czy negatywna. Algorytm prezentuje oceny obydwu postaw na skali od 0 do 1, gdzie większa wartość oznacza silniejsze emocje oraz większą liczbę słów pozytywnych bądź negatywnych. W ten sposób ocenie poddaliśmy każdy Tweet, a następnie zagregowaliśmy średnie wartości ocen dla wpisów z każdego miesiąca z osobna. Na tej podstawie dla każdego dziennikarza policzyliśmy indeks, który przedstawia znormalizowaną wartość różnicy miedzy pozytywnymi a negatywnymi wypowiedziami. Tego typu wskaźniki uśredniliśmy dla wszystkich dziennikarzy.

Wahania tak zebranego indeksu pokrywają się ze zmianami sentymentu w gospodarce USA, chociaż trendy występujące w danych potrafią być rozbieżne. Niemniej, poprzez odpowiednie rozwinięcie metod, np. profilowanie wypowiedzi oraz rozszerzanie zakresu danych, możliwe będzie śledzenie wahań koniunktury konsumenckiej czy profesjonalnej, np. indeksów PMI w czasie rzeczywistym i przy niewielkich kosztach.

Jakub Rybacki