Spis treści

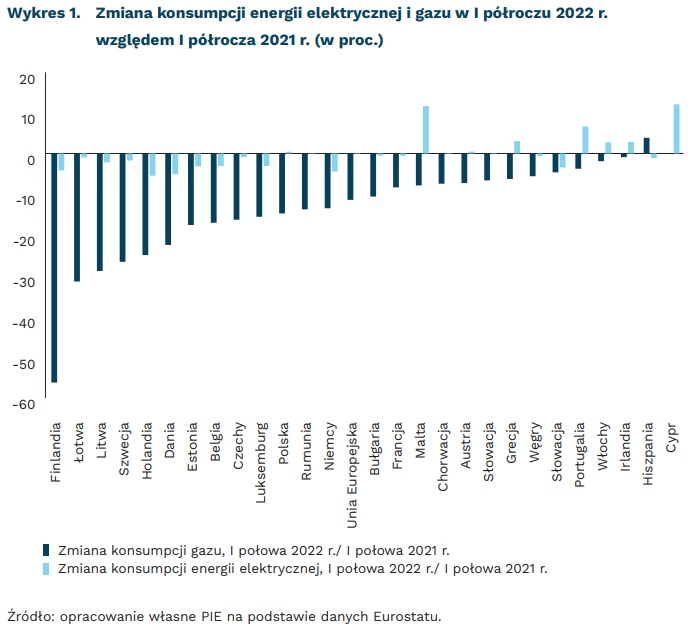

Rynki redukują zużycie gazu w Europie, z energią elektryczną idzie im gorzej

o 11 proc. niższe było zużycie gazu w UE w I półroczu 2022 r. niż w analogicznym okresie 2021 r.

20 razy większy był wpływ wysokich cen na redukcję konsumpcji gazu niż energii elektrycznej

W 26 z 27 państw Unii Europejskiej wysokie ceny gazu spowodowały spadek konsumpcji surowca o 11 proc. w I półroczu 2022 r. Zużycie energii elektrycznej zredukowano jedynie w 18 krajach – w całej UE konsumpcja nieznacznie wzrosła o 0,1 proc. W związku ze sztywnym popytem na energię elektryczną, niektóre państwa, w tym Francja, rozważają wprowadzenie dodatkowych rozwiązań promujących efektywność energetyczną w sektorach publicznym i prywatnym.

Elektrownie gazowe w Polsce były w br. zastępowane energią wygenerowaną przez panele fotowoltaiczne (wzrost generacji o 101 proc. r/r), elektrownie wiatrowe (wzrost o 39 proc. r/r) oraz elektrownie na węgiel brunatny (wzrost o 6 proc. r/r). Produkcja energii elektrycznej z gazu ziemnego spadła w okresie styczeń-wrzesień 2022 r. o 25 proc. r/r. Całkowita wielkość wytworzonej energii elektrycznej w Polsce wzrosła o 3 proc., a konsumpcja energii elektrycznej o 0,5 proc.

Wysokie koszty skłoniły przemysł do ograniczenia konsumpcji gazu średnio o 233 GWh/d (15 proc.) w tym roku w Niemczech – wynika z danych Federalnej Agencji do Spraw Sieci (BNetzA). Wysokie ceny są jednak niewystarczającą zachętą do ograniczenia konsumpcji do poziomu, który zagwarantowałby pełne bezpieczeństwo energetyczne zimą. BNetzA wskazuje na potrzebę wprowadzania dodatkowych ograniczeń.

Jedynym państwem UE, w którym zużycie gazu było wyższe, mimo wysokich cen, była Hiszpania. Kraj ten, mający 6 funkcjonujących terminali LNG o przepustowości 49,1 mln ton LNG (ok. 63,8 mld m3 gazu ziemnego), mógł wykorzystać kryzys energetyczny do wzrostu eksportu gazu i produkowanej z niego energii elektrycznej. We wrześniu 2022 r. cena gazu na hiszpańskiej PVB giełdzie była średnio o 20 proc. niższa niż na holenderskiej TTF czy niemieckiej THE. Eksport gazu gazociągami z Hiszpanii wzrósł w okresie styczeń-wrzesień 2022 r. ponad trzykrotnie w porównaniu z 2021 r. (z 18,7 GWh/d do 69,0 GWh/d). Hiszpania zwiększyła też produkcję energii elektrycznej z gazu (o co najmniej 37 proc.) i eksport energii elektrycznej do Francji (o 27 proc.; import z Francji spadł o 46 proc. r/r, zmieniając Hiszpanię z importera w eksportera energii netto). Wieloletnia strategia dywersyfikacji dostaw gazu do Hiszpanii przynosi jej obecnie wymierne korzyści.

Kamil Lipiński

Zielona motoryzacja to nie tylko auta elektryczne

o 55 proc. KE chce zmniejszyć emisyjność samochodów osobowych do 2030 r.

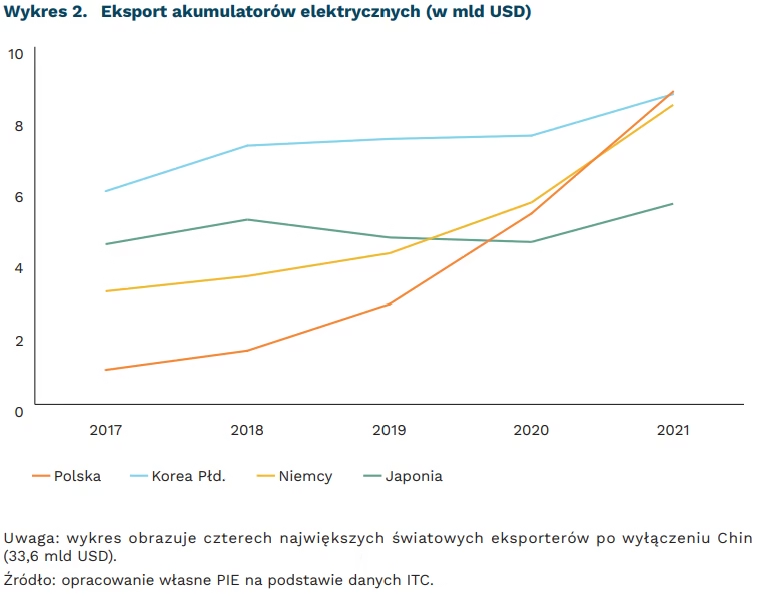

8,7 mld USD wyniosła wartość polskiego eksportu akumulatorów elektrycznych w 2021 r.; to drugi najlepszy wynik na świecie

Europa rozwija elektromobilność dla klimatu. Komisja Europejska planuje ograniczyć emisje samochodów osobowych o 55 proc. do 2030 r., a w 2035 r. osiągnąć zerową wartość. To część unijnego pakietu Fit for 55. Redukcja emisji wymaga rozwoju elektromobilności – inwestycji w auta z napędem elektrycznym oraz rozbudowy sieci ładowarek. Dodatkowym wyzwaniem będzie rozwój sieci energetycznych – auta w domach będą ładowane głównie w godzinach wieczornych, czyli w szczycie zużycia energii. Będzie to wymagać dodatkowych inwestycji w sieci i lepszego zarządzania zużyciem przez krajowych operatorów.

Polski przemysł zyska na zielonej transformacji. International Trade Centre (ITC) wskazuje, że w 2021 r. Polska stała się drugim największym eksporterem akumulatorów elektrycznych na świecie po Chinach. Wartość naszego eksportu wyniosła 8,7 mld USD i odpowiadała za 8,8 proc. światowego handlu. Wyprzedziliśmy tym samym Koreę Płd. oraz Niemcy. Od tego czasu zrealizowano lub wdrożono nowe inwestycje – koncern LG otworzył fabrykę baterii we Wrocławiu, a SK Nexilis rozpoczęło inwestycję w Stalowej Woli.

Realizacja celów klimatycznych będzie wymagać dokładniejszego kontrolowania firm motoryzacyjnych. W 2015 r. w USA wybuchła afera Volkswagena (tzw. dieselgate). Reuters wskazuje, że niemiecka firma złamała normy środowiskowe – celowo zainstalowała oprogramowanie, które zmniejszało emisje w trakcie testów. Na drodze auta mogły emitować tlenki azotu nawet 40-krotnie ponad dopuszczalny limit. NY Times twierdzi, że manipulacja dotyczyła 11 mln samochodów między 2009 r. a 2015 r. Efektywne osiągnięcie celów klimatycznych wymaga nie tylko wprowadzenia przepisów, ale także kontrolowania ich wprowadzania w życie.

Marcin Klucznik

Rok, w którym populacja Chin zaczyna się oficjalnie kurczyć

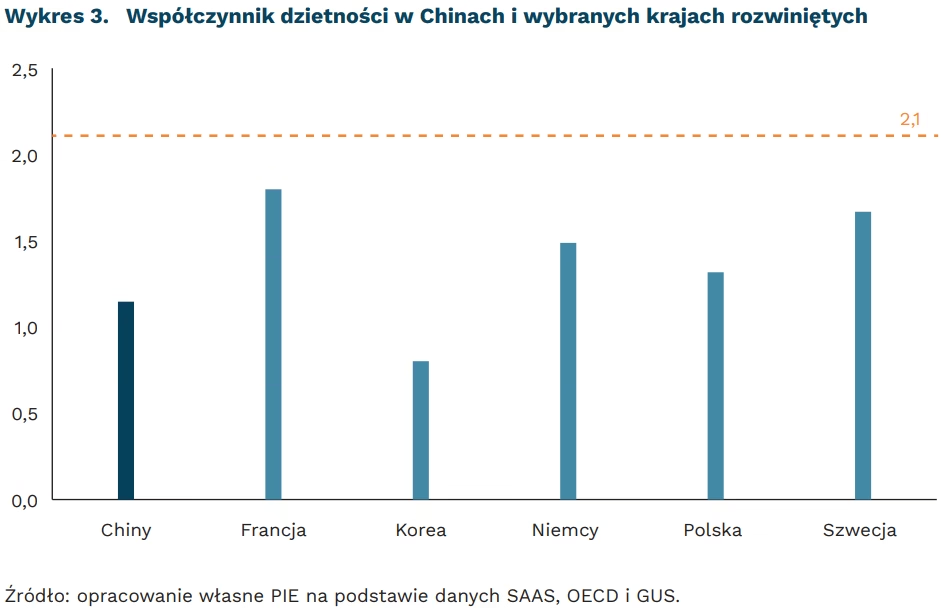

1,15 wyniósł wskaźnik dzietności w Chinach w 2021 r.

2080 r. to rok, w którym liczba osób w wieku poprodukcyjnym przekroczy liczbę osób w wieku produkcyjnym

2,8 proc. wynosi stopa wzrostu gospodarczego Chin w 2022 r. według skorygowanych prognoz BŚ

W ostatnich czterech dekadach populacja Chin zwiększyła się z 660 mln do 1,4 mld osób. Jednak ekspansja demograficzna dobiegła końca. Z wyliczeń Shanghai Academy of Social Sciences (SAAS) wynika, że 2022 r. jest pierwszym w historii Chin od czasu Wielkiego Głodu (1959-1961), który skończy się negatywnym bilansem demograficznym. Ma to istotne znaczenie symboliczne w kontekście rozpoczynającego się 16 października XX Zjazdu Komunistycznej Partii Chin i prawdopodobnego wyboru Xi Jinpinga na trzecią kadencję. To właśnie w okresie jego prezydentury liczba urodzeń w Chinach obniżyła się aż o 45 proc., osiągając w 2021 r. poziom 10,6 mln.

Wskaźnik liczby urodzeń na kobietę obniżył się z poziomu 2,6 w latach 80. do 1,15 w 2021 r., czyli prawie dwukrotnie poniżej poziomu niezbędnego do odtworzenia populacji (2,1). Zdaniem SAAS, do 2030 r. wskaźnik urodzeń obniży się jeszcze bardziej, bo do 1,1, co w konsekwencji spowoduje, że w 2080 r. liczba osób w wieku poprodukcyjnym, której szczytowe wartości były notowane w 2014 r., przekroczy liczbę osób w wieku produkcyjnym. Na te niekorzystne dane demograficzne nakłada się obecnie wyraźne wyhamowanie gospodarki chińskiej, kryzys na rynku nieruchomości oraz zapaść popytu konsumpcyjnego. Zdaniem Banku Światowego (BŚ), Chiny mogą zamknąć rok ze wzrostem gospodarczym na poziomie 2,8 proc.

Praprzyczyną kurczenia się populacji Chin jest polityka jednego dziecka – projekt polityczny zapoczątkowany w latach 80. XX wieku. Spowodował on przedwczesne starzenie się społeczeństwa – przedwczesne, bo problem starzejących się społeczeństw dotyczy krajów wysoko rozwiniętych. Polityka jednego dziecka została zliberalizowana w 2016 r., a władze wprowadziły bardziej rygorystyczne prawo aborcyjne, zachęty podatkowe, a ostatecznie w maju 2021 r. przyjęły tzw. „politykę trojga dzieci”. Jednak działania te nie przynoszą spodziewanych efektów, co tłumaczy się pandemią i rosnącym bezrobociem, które spowodowały odroczenie decyzji o posiadaniu dzieci u wielu par. Wysokie ceny nieruchomości oraz gwałtownie rosnące koszty edukacji także nie służą wyższej rozrodczości.

Długofalowe efekty polityki jednego dziecka będą silnie odczuwalne. Wprawdzie mniejszy zasób siły roboczej w wieku produkcyjnym może przynieść osobom zatrudnionym korzyści w postaci wyższych wynagrodzeń, to jednak w dłuższym okresie starzejące się społeczeństwo chińskie będzie charakteryzowało się niższą dynamiką wzrostu gospodarczego oraz erozją międzynarodowej przewagi konkurencyjnej w postaci wciąż relatywnie niskich kosztów pracy. Może to być dodatkowym impulsem dla korporacji międzynarodowych do reshoringu (przenoszeniu produkcji do kraju macierzystego) i nearshoringu (przenoszenie produkcji w sąsiedztwo kraju macierzystego), a także przenoszenia produkcji na tańsze rynki azjatyckie, takie jak Wietnam czy Bangladesz. Jednym z wyzwań wewnętrznych będzie także utrzymanie wypłacalności systemu emerytalnego, zwiększone wydatki na służbę zdrowia oraz coraz bardziej nabrzmiałe problemy społeczne wynikające z rażącej przewagi liczebnej chłopców nad dziewczynkami (120 do 100).

Dominik Kopiński

Niepokojące zjawiska w sferze zatrudnienia

76 proc. firm zamierza utrzymać poziom zatrudnienia w IV kwartale br.

14 proc. firm planuje zmniejszyć zatrudnienie, a 10 proc. zwiększyć

19 proc. firm małych zamierza zmniejszyć zatrudnienie

W ostatnich miesiącach sytuacja na rynku pracy przedstawiała się stabilnie. GUS podał, że stopa bezrobocia w Polsce w sierpniu 2022 r. wyniosła 4,8 proc. i była najniższa od sierpnia 1990 r. Na koniec sierpnia 2022 r. w urzędach pracy zarejestrowanych było 808,2 tys. bezrobotnych. Pracodawcy zgłosili 98,7 tys. wolnych miejsc pracy i miejsc aktywizacji zawodowej. Dodatkowo, według danych Eurostatu, zharmonizowana stopa bezrobocia wyniosła w Polsce w sierpniu 2022 r. 2,6 proc. wobec 6 proc. w Unii Europejskiej. Tym samym Polska zajęła drugie, po Czechach (2,3 proc.), miejsce pod względem najniższej stopy bezrobocia w UE.

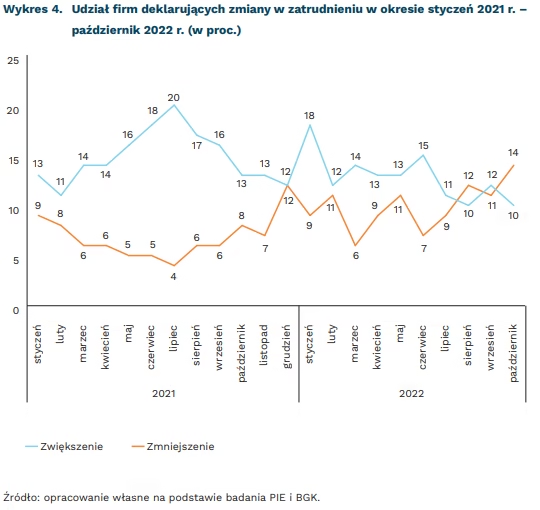

Mimo tych korzystnych wskaźników, w ostatnim czasie pojawiają się niepokojące sygnały. W październikowym odczycie Miesięcznego Indeksu Koniunktury (MIK), zatrudnienie jest jednym z pięciu, na siedem obserwowanych, komponentów MIK, w którym wartość wskaźnika jest poniżej poziomu neutralnego (100,0), oznaczającego przewagę opinii negatywnych nad pozytywnymi. Wynik październikowego pomiaru dotyczącego wartości wskaźnika zatrudnienia (99,0) niepokoi, gdyż po raz pierwszy od początku badań (styczeń 2021 r.) spadł poniżej poziomu neutralnego, podczas gdy nawet w lutym br. (miesiącu agresji Rosji na Ukrainę) wynosił 104,4 pkt. Ponadto, od trzech miesięcy odnotowujemy systematyczny spadek wskaźnika wynagrodzeń.

Wyniki październikowego badania PIE i BGK wskazują, że 76 proc. badanych firm planuje utrzymanie poziomu zatrudnienia w IV kwartale br., 10 proc. zamierza je zwiększyć, a 14 proc. zmniejszyć. Podobna sytuacja, tj. większy udział planujących redukcję niż nowe zatrudnienia, miała miejsce już w sierpniu. Tymczasem jeszcze we wrześniu więcej przedsiębiorstw planowało zwiększenie zatrudnienia (12 proc.) niż jego redukcję (11 proc.).

W październiku więcej jest przedsiębiorstw (poza dużymi i z sektora usług) planujących zmniejszenie niż zwiększenie zatrudnienia w najbliższych trzech miesiącach. Najwięcej przedsiębiorstw wskazujących na możliwość redukcji zatrudnienia jest wśród firm małych (19 proc.) oraz w budownictwie (18 proc), na co ma wpływ kończący się sezonowy czas pracy. W obu grupach firm wysoki jest udział przedsiębiorstw (po 67 proc.) uznających rosnące koszty zatrudnienia za dużą i bardzo dużą barierę funkcjonowania firmy.

Wyniki październikowego badania pokazują, że jest zdecydowanie więcej przedsiębiorstw planujących zwiększenie niż zmniejszenie wynagrodzenia pracowników w najbliższych trzech miesiącach. Firmy starają się utrzymać poziom wynagrodzenia pracowników, nawet będąc w trudnej sytuacji finansowej, gdyż obawiają się problemów ze znalezieniem pracowników o odpowiednich kwalifikacjach w terminie późniejszym, gdy poprawi się sytuacja i będzie potrzeba zwiększenia zatrudnienia. Najwięcej deklarujących możliwość zmniejszenia wynagrodzenia jest wśród firm budowlanych (8 proc.) oraz wśród mikrofirm (5 proc.).

Reasumując – wprawdzie niepewność sytuacji gospodarczej i rosnące koszty funkcjonowania skłaniają przedsiębiorstwa do podejmowania działań mających na celu optymalizację kosztów, to jednak przedsiębiorcy, w ramach redukcji kosztów, najrzadziej wybierają zwolnienia bądź obniżanie wynagrodzeń pracowników.

Urszula Kłosiewicz-Górecka, Aleksandra Wejt-Knyżewska

Pustostany w Polsce – więcej pytań niż odpowiedzi po Narodowym Spisie Powszechnym

1,8 mln mieszkań w Polsce było niezamieszkałych w marcu 2021 r.

207 tys. mieszkań w Warszawie było niezamieszkałych w marcu 2021 r.

639 tys. mieszkań w gminach do 20 tys. mieszkańców było niezamieszkałych w marcu 2021 r.

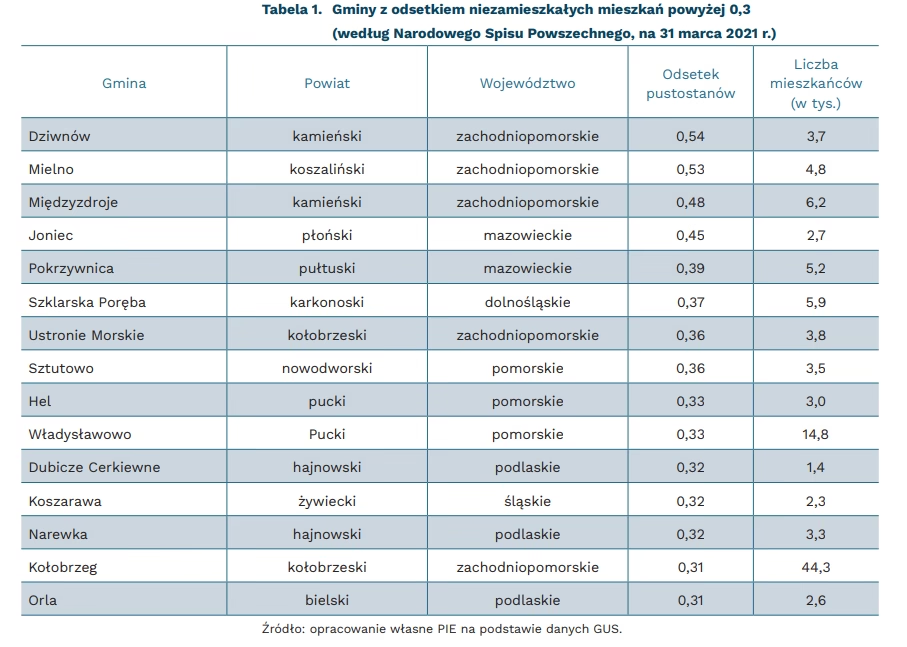

Według danych Narodowego Spisu Powszechnego, na dzień 31 marca 2021 r. 1,8 mln mieszkań w Polsce było niezamieszkałych. Stanowi to 11,7 proc. spośród ogólnej liczby mieszkań w Polsce. Ankieterzy GUS uwzględnili w tej statystyce zarówno deklaracje spisowe, jak i dane od dostawców energii elektrycznej, uzyskując tym samym dokładną liczbę mieszkań niezamieszkałych (które mogą być utożsamiane z pustostanami). W poprzednich spisach powszechnych nie zbierano danych o lokalach niezamieszkałych.

Problem niezamieszkałych mieszkań dotyczył zarówno największych, jak i najmniejszych gmin. W Warszawie odsetek mieszkań niezamieszkałych wyniósł 20 proc. W pozostałych dużych miastach oscylował wokół średniej dla gmin – 14 proc., nieznacznie przekraczając ją w Gdańsku, Krakowie, Łodzi i Poznaniu. Natomiast odsetek ten był poniżej średniej w Szczecinie, Bydgoszczy i Białymstoku. Wysoki odsetek pustostanów (ok. 30 proc.) występował też w najmniejszych polskich gminach, które jednocześnie szybko się wyludniają, takich jak Czyże czy Milejczyce.

Powody, dla których właściciele nieruchomości nie zamieszkują lub nie wynajmują swoich lokali mogą być bardzo różne. Do kategorii „mieszkań niezamieszkałych” zaliczają się zarówno opuszczone domy wiejskie, zaniedbane mieszkania komunalne, jak i apartamenty traktowane przez właścicieli jako lokata kapitału. Mieszkaniem niezamieszkałym pod koniec marca mogło być też mieszkanie sezonowe – przeznaczone do użytku tylko w okresie letnim (albo przez właściciela, albo przez turystów). Równie ważnym czynnikiem wpływającym na wykorzystanie mieszkań w marcu 2021 r. była pandemia COVID-19 i związane z nią istotne ograniczenia w aktywności gospodarczej i przemieszczaniu się. Niezamieszkałe wówczas były więc zarówno mieszkania wynajmowane zwykle przez studentów (edukacja zdalna), jak i te przeznaczone pod krótkoterminowy najem dla turystów zagranicznych.

To właśnie sezonowy charakter nieruchomości wyjaśnia powody, dla których w 15 polskich gminach odsetek niezamieszkałych mieszkań wyniósł powyżej 30 proc. 8 gmin położonych jest nad morzem, 2 – na terenach górskich, 3 – w okolicy Puszczy Białowieskiej, a 2 – na północ od Warszawy w atrakcyjnych rekreacyjnie obszarach. Większość gmin z tego zestawienia to jednostki bardzo małe, w których występowanie nieruchomości sezonowych jest bardziej widoczne w statystykach.

W Warszawie największy udział mieszkań niezamieszkałych w ogólnych zasobach (25 proc. i więcej) wykazały: Śródmieście, Wola i Praga Północ. Te trzy dzielnice charakteryzują się zarówno atrakcyjnością turystyczną, ze względu na centralne położenie, jak i dużym zasobem lokali komunalnych, często wymagających gruntownych remontów w celu przywrócenia ich do użytku. W przypadku czwartego w zestawieniu Wilanowa (23 proc.) na pierwszy plan wyłaniają się nowe mieszkania budowane w ostatnich latach w wysokim standardzie, które pozostają niezamieszkałe.

11,7 proc. mieszkań niezamieszkałych to niemal identyczny wynik jak w USA, w których pustostanami jest 16 mln domów i mieszkań. W Niemczech i Francji odsetek pustostanów wyniósł w 2018 r. 8,2 proc., w Wielkiej Brytanii – 2,6 proc. Duży rozstrzał w danych może być jednak związany z różnicami w technikach pomiaru zagadnienia, jak i samych definicjach tego, co podlega badaniu.

W ostatnich miesiącach wprowadzono podatek od pustostanów w Kanadzie, a od nowego roku podobne rozwiązanie ma obowiązywać w Irlandii. W Kanadzie właściciele mieszkań muszą zapłacić 1 proc. wartości lokalu za okres, w którym był on nieużywany. W Irlandii wysokość podatku ma wynieść trzykrotność już obowiązujących lokalnych podatków od nieruchomości (w przypadku lokali, które są użytkowane przez mniej niż 30 dni rocznie). Żeby dyskutować o podobnych rozwiązaniach w Polsce, należałoby pozyskać więcej szczegółowych danych, z których będzie można wywnioskować, ile z mieszkań niezamieszkałych stanowią faktycznie pustostany, ile nadaje się do zamieszkania, a ile znajduje w lokalizacjach atrakcyjnych dla potencjalnych najemców lub kupców.

Ujednolicenie standardów ładowania w UE będzie korzystne dla konsumentów i środowiska

30 różnych złączy do ładowania telefonów było w obiegu kilkanaście lat temu

1 złącze będzie dostępne od 2024 roku

246 mln EUR rocznie wynoszą szacowane przez KE korzyści dla konsumentów z nowych rozwiązań

Wszystkie urządzenia elektroniczne sprzedawane w Unii Europejskiej będą musiały mieć taki sam port do ładowania – USB-C. Od przyszłego roku obowiązek obejmie m.in. telefony, tablety słuchawki, czytniki konsole do gier, a od 2026 r. również laptopy. Regulacją nie są objęte urządzenia, dla których port USB-C jest zbyt duży, jak na przykład smartwatche czy opaski fitnesowe. Jednocześnie ujednolicone zostają standardy dla szybkiego ładowania – jedna ładowarka będzie tak samo efektywna w ładowaniu różnych urządzeń. Dodatkowo przy zakupie urządzenia konsument będzie miał możliwość wyboru, czy chce je kupić razem z kablem i ładowarką, czy bez tych akcesoriów.

Zmiany mają przede wszystkim przynieść konsumentom oszczędności oraz zmniejszyć ilość odpadów elektronicznych. Rocznie w UE sprzedaje się ok. 128 mln smartfonów, ok. 45 mln laptopów i ok. 140 mln innych urządzeń objętych nową dyrektywą. Do większości smartfonów i znacznej części pozostałych urządzeń dołączone były ładowarki. Ujednolicenie rozwiązań technologicznych spowoduje, że zyskają przede wszystkim konsumenci obecnie używający rozwiązań innych niż USB. Z jednej strony – obniży się dla nich koszt zakupu ładowarki i kabla, z drugiej – KE podkreśla, że rozwiązania wykorzystujące USB są mniej awaryjne. Jednocześnie koszt dla niektórych innych konsumentów wzrośnie – będą zmuszeni do oddzielnego zakupu ładowarki, której nie znajdą już w pudełku. Jednak sumarycznie efekt będzie pozytywny. Komisja Europejska szacuje również, że roczne zużycie materiałów do produkcji urządzeń zmniejszy się o ok. 2606 ton, a ilość odpadów elektronicznych o 980 ton. Te szacunki to dolne wartości potencjalnych korzyści – propozycja KE została rozszerzona m.in. o laptopy i kilka innych kategorii urządzeń. Zmiany te wprowadzone zostały na etapie negocjacji między Parlamentem Europejskim a Radą UE.

Obecnie większość telefonów wyposażona jest w złącze USB-C, a głównym wyjątkiem są produkty Apple. W iPhone’ach wciąż wykorzystywane jest złącze lightning, a USB-C jedynie w niektórych modelach iPadów i MacBooków. Skutki nowej regulacji dotkną więc w największym stopniu tę firmę oraz osoby korzystające z jej produktów. Najbardziej prawdopodobne są dwie drogi dla Apple’a. Pierwsza to całkowite odejście od ładowania przewodowego na rzecz bezprzewodowego. Ta technologia nie jest jeszcze objęta unijnymi regulacjami, choć jej rozwój ma być obserwowany przez KE i być może w przyszłości tu również zostaną wprowadzone jednolite standardy. Druga droga to wprowadzenie standardu USB-C we wszystkich urządzeniach, co pozwoli uporządkować sytuację ładowarek dla produktów z logiem nadgryzionego jabłka (obecnie firma stosuje trzy różne rodzaje). Będzie to również wyraźne potwierdzenie przywódczej roli, którą UE odgrywa w obszarze standaryzacji i regulacji technologicznych – zjawiska określanego jako „Brussels effect”.

Ignacy Święcicki

O Noblu ekonomicznym 2022 r. i amerykańskocentryczności ekonomii

73 proc. noblistów w dziedzinie ekonomii to Amerykanie – tylko dziewięć razy w 53-letniej historii tej nagrody wśród laureatów ekonomicznego Nobla nie było obywateli USA

70 proc. wynosi odsetek artykułów w pięciu najbardziej prestiżowych ekonomicznych czasopismach naukowych, których autorami są Amerykanie

2 kobiety znajdują się wśród 92 laureatów ekonomicznego Nobla, co podkreśla duże zmaskulinizowanie dyscypliny

Tegoroczną nagrodę Banku Szwecji im. Alfreda Nobla w dziedzinie ekonomii otrzymali Ben Bernanke, Douglas Diamond i Philip Dybvig. Ekonomiści ci badają przede wszystkim system bankowy oraz zachodzące w nim kryzysy i już w latach 80. tworzyli prace analizujące możliwości załamania się systemu finansowego. Diamond i Dybvig to przede wszystkim autorzy modelu badającego zachowanie racjonalnych agentów w sytuacji paniki finansowej, tj. utraty zaufania do systemu bankowego i masowej chęci wypłacenia pieniędzy z banku, który pokazuje, że takie jednostkowe racjonalne zachowanie może doprowadzić do zapaści całego systemu. Ich prace pozwalają zrozumieć podstawowe mechanizmy powstawania i rozwijania się kryzysu paniki bankowej. W przypadku Bernanke Komisja doceniła badania nad historią Wielkiego Kryzysu z 1929 r., w których dużą wagę położono na kryzys w sektorze finansowym. Jego prace pokazują, że zapaść w sektorze bankowym i finansowym może powodować i potęgować kryzys również w gospodarce realnej.

Mówiąc ogólnie, tegoroczni nobliści są autorami fundamentalnych badań nad działaniem banków i rynków finansowych, co pozwala lepiej rozumieć kryzysy w systemie finansowym, a przez to odpowiednio kształtować politykę i instytucje finansowe, aby na takie kryzysy skutecznie reagować. Ważnym wnioskiem ogólnym z tych prac jest to, że kryzysy finansowe mogą pojawiać się niekoniecznie jako zewnętrzne szoki czy interwencje, lecz że nawet w sprawnym mechanizmie gospodarczym i przy racjonalności jednostek mogą pojawić się czynniki mogące doprowadzić do załamania się systemu finansowego. Sam Bernanke mógł wykorzystywać wnioski z badań docenionych przez Komisję Noblowską, gdy był przewodniczącym Fed w latach 2006-2014, a więc w czasie ostatniego kryzysu finansowego. To m.in. on był zwolennikiem niekonwencjonalnych wówczas narzędzi polityki monetarnej, jak luzowanie ilościowe, gdyż rozumiał, jak wielkie negatywne skutki dla całej gospodarki mogłyby wywołać upadłości banków i zapaść systemu finansowego. Oczywiście, jego działania jako szefa Fed mają swoich przeciwników, a niezdolność całego środowiska ekonomistów i finansistów do dostrzeżenia systemowych zagrożeń, które zmaterializowały się w USA pod koniec pierwszej dekady XXI wieku wywołując tak duży kryzys, sprawia, że dla niektórych komentatorów w mediach czy na portalach społecznościowych tegoroczna decyzja Komisji Noblowskiej jawi się jako kontrowersyjna.

Najważniejsze prace trójki noblistów to raczej teoretyczne modele i analiza historyczna – dziś o wiele częściej niż w latach 80. w ekonomii prowadzi się badania empiryczne oparte na danych. Dlatego kontrastuje to nieco z laureatami z ostatnich lat. W 2019 r. Nobla otrzymali badacze, którzy byli prekursorami eksperymentów terenowych wykorzystujących technikę randomized controlled trial (RCT) w ekonomii rozwoju, w 2017 r. nagrodzony został Richard Thaler, przedstawiciel nurtu ekonomii behawioralnej, którego podstawową metodą badawczą jest eksperyment, a w ubiegłym roku jednym z laureatów był David Card, autor przełomowego empirycznego badania, które, zdaniem niektórych, podważyło teoretyczne modele rynku pracy i płacy minimalnej. Nie znaczy to oczywiście, że dorobek tegorocznych laureatów odbiega swoją jakością czy wagą od prac wcześniejszych noblistów, a wręcz, zdaniem niektórych, subdyscyplina kryzysów w systemie bankowym i finansowym jest dzięki ich badaniom jedną z najlepiej zrozumianych w makroekonomii.

Żadnym zaskoczeniem nie są pochodzenie, środowisko i płeć laureatów. Do tej pory ekonomicznego Nobla przyznano 92 osobom, z tego 67, czyli 73 proc. to Amerykanie (niekiedy o podwójnym obywatelstwie). W 53-letniej historii tej nagrody tylko dziewięć razy zdarzył się taki rok, w którym wśród laureatów nie było żadnego obywatela USA. Ponadto, laureaci pochodzą nierzadko z zaledwie kilku uniwersytetów amerykańskich, np. Douglas Diamond jest dziesiątym laureatem afiliowanym w uczelni Chicago Booth. Tylko dwukrotnie przyznano nagrodę kobietom.

Te fakty obrazują wyjątkową amerykańskocentryczność ekonomii i stopień jej zmaskulinizowania, większy niż w innych dyscyplinach nauki (nie wspominając nawet o ważnym w USA czynniku rasowym – nie zdarzył się jeszcze noblista afroamerykański). Widoczne to jest w danych i badaniach. W 20 topowych europejskich uczelniach ekonomicznych na studiach doktorskich odsetek kobiet wynosi 35 proc., ale już tylko 26 proc. dla ogółu pracowników naukowych. Według badania z 2013 r., 70 proc. artykułów publikowanych wówczas w pięciu najbardziej prestiżowych naukowych czasopismach ekonomicznych jest autorstwa Amerykanów (odsetek ten był bliski 80 proc. w latach 80.). Zresztą wszystkie te czasopisma są amerykańskie. Artykuły w nich publikowane są „przepustką” do wyższych szczebli kariery akademickiej i publicznej – w ekonomii znaczenie tych pięciu najbardziej prestiżowych czasopism jest o wiele większe niż w innych dziedzinach. Problem polega na tym, że, jak argumentują badaczki Mason i Merga (nie odnosząc się tylko do ekonomii), prestiż, oparty zazwyczaj na liczbie cytowań artykułów, nie jest obiektywnym miernikiem jakości naukowej. Czasopisma mniej prestiżowe utrzymują wysoką jakość naukową, a zarazem zawierają badania bardziej zróżnicowane tematycznie, których autorzy częściej są spoza anglojęzycznych bogatych państw.

Łukasz Baszczak