Spis treści

Tylko wyjątkowo ostra zima może wymusić redukcję zużycia gazu o 10 proc.

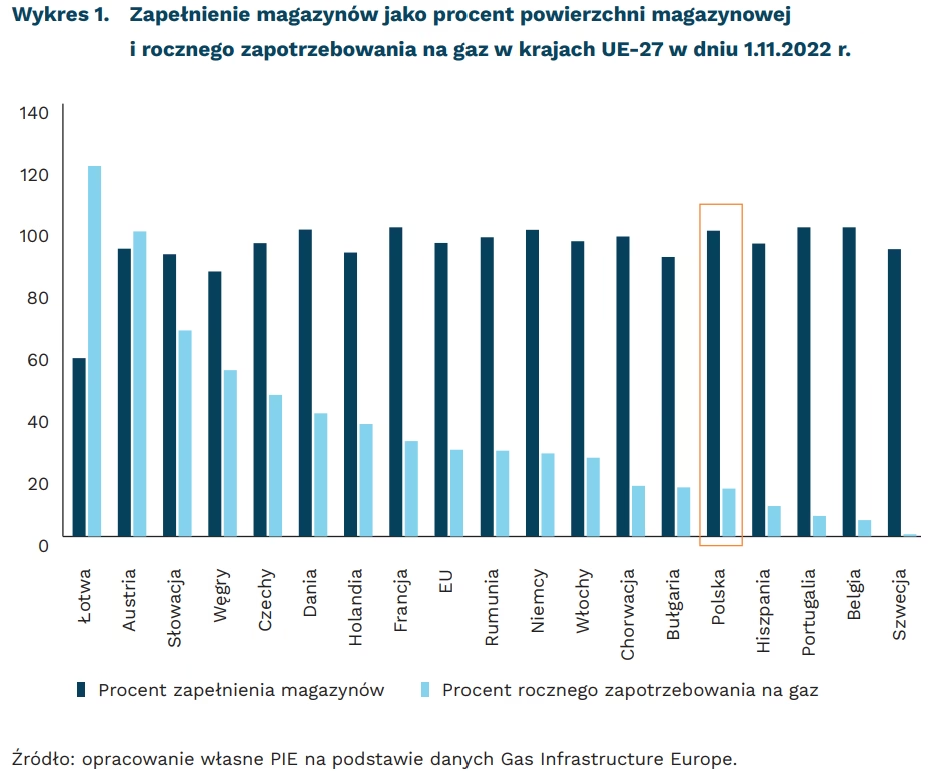

95 proc. wynosi stan napełnienia magazynów gazu w UE na dzień 1.11.2022 r.95 proc. wynosi stan napełnienia magazynów gazu w UE na dzień 1.11.2022 r.

10 proc. może wynieść przymusowe ograniczanie popytu na gaz w stosunku do przeciętnego zużycia w poprzednich latach w UE w przypadku bardzo ostrej zimy

18 proc. niższe zużycie gazu w Polsce zanotowano w okresie styczeńwrzesień 2022 r. w porównaniu do analogicznego okresu w 2021 r.

Ustanowiony w odpowiedzi na rosyjską inwazję na Ukrainę cel zapełnienia magazynów gazu w 80 proc. do 1 listopada br. został przekroczony o 15 pkt. proc. Łączne zapełnienie unijnych magazynów wynosi 95 proc. (1060 TWh), co odpowiada 28 proc. rocznego zapotrzebowania UE-27 na gaz. Polskie magazyny gazu zapełnione są w 99 proc., co przekłada się na ponad 15 proc. rocznego zużycia.

Stabilizacja sytuacji na rynku gazu przekłada się na niższe ceny. Na koniec października kontrakty futures na holenderskiej giełdzie TTF na gaz spadły do poziomu poniżej 120 EUR/MWh, czyli wynosiły ponad 2,5-krotnie mniej niż w szczycie cenowym na koniec sierpnia, kiedy to osiągały cenę blisko 350 EUR/MWh. Podobną tendencję można zauważyć na Towarowej Giełdzie Energii, na której cena za MWh gazu spadła z poziomu nawet powyżej 1000 PLN na początku września do 150-200 PLN w pierwszych dniach listopada.

Według Europejskiej Sieci Operatorów Systemów Przesyłowych Gazu (ENTSOG), średnie dobowe zapotrzebowanie na gaz w Europie w ostatnich 10 sezonach zimowych wynosiło między 15 TWh/d a 18 TWh/d. W przypadku zimy podobnej do poprzednich zapotrzebowanie prawdopodobnie utrzyma się w tych granicach i nie nastąpi konieczność ograniczenia zużycia. W przypadku zimy znacznie ostrzejszej (przypadającej średnio raz na 20 lat) niż historyczna średnia zapotrzebowanie byłoby o 22 proc. wyższe niż w sezonie 2021/2022 i przekroczyłaby nieznacznie 20 TWh dziennie. W takim wypadku kraje UE mogłyby być zmuszone do ograniczania popytu o ok. 10 proc. W razie zakłócenia utrzymywanych dotychczas dostaw rosyjskich do UE (tranzyt przez Ukrainę i Turcję) ograniczenie popytu mogłoby wzrosnąć do ok. 13 proc. zapotrzebowania. W takim wypadku możliwa byłaby redukcja braków z 13 proc. do 6 proc. zapotrzebowania za pomocą dodatkowych dostaw gazu LNG.

Według prognoz ENTSOG, ograniczenie popytu o 15 proc. wraz z dobrą współpracą krajów UE (w ramach istniejących mechanizmów solidarnościowych) między sobą mogłoby jednak uodpornić nas na ryzyko niedoborów gazu i konieczności cięć zużycia – nawet w przypadku zimy dwudziestolecia i zakłócenia dostaw gazu ze strony rosyjskiej.

W pierwszych 3 kwartałach 2022 r. konsumpcja gazu w UE-27 spadła o 10 proc. w porównaniu do analogicznego okresu w 2021 r. Najwyższy spadek zanotowano w krajach bałtyckich: Finlandii (45 proc.), Łotwie (32 proc.) i Litwie (29 proc.). Natomiast w Hiszpanii, Irlandii i Portugalii zanotowano nieznaczny wzrost zużycia (odpowiednio o 4 proc., 2 proc. i niecały 1 proc.). W Polsce redukcja konsumpcji gazu była wyższa niż łączna redukcja krajów UE i wyniosła 18 proc.

Adam Juszczak

Polski biznes chce zaangażować się w odbudowę Ukrainy

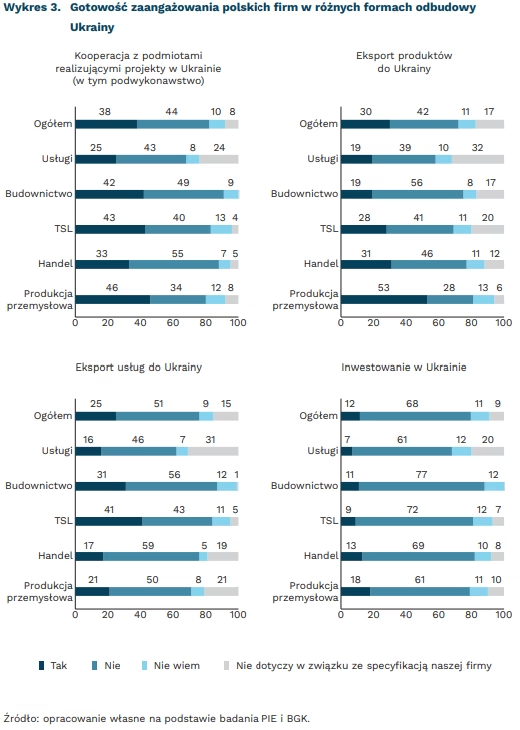

38 proc. polskich firm jest zainteresowanych kooperacją z innymi podmiotami zaangażowanymi w projekty odbudowy Ukrainy

53 proc. polskich przedsiębiorstw przemysłowych chce eksportować swoje produkty do Ukrainy

12 proc. polskich firm jest gotowych podjąć ryzyko inwestowania w Ukrainie

Mimo że wojna wciąż trwa, już teraz ukraiński rząd koncentruje się na strategiach odbudowy państwa. To przedsięwzięcie, które będzie wymagać szerokiej współpracy międzynarodowej. W ramach badania Miesięcznego Indeksu Koniunktury (MIK) przeprowadzonego na początku listopada 2022 r. zapytaliśmy polskich przedsiębiorców o ich gotowość do wzięcia udziału w odbudowie Ukrainy. Sprawdziliśmy, na ile polskie firmy, uwzględniając ich charakter, skalę i potencjał, są zainteresowane uczestnictwem w procesie odbudowy państwa ukraińskiego. Z deklaracji przedsiębiorców wynika, że aż 38 proc. polskich firm jest gotowych współpracować z podmiotami realizującymi projekty w Ukrainie (także w charakterze podwykonawców).

Kooperacją z innymi firmami jest zainteresowanych 46 proc. firm produkcyjnych. Niewiele mniejsze zainteresowanie wykazali przedstawiciele firm zajmujących się transportem, spedycją i logistyką (TSL) oraz budownictwem – odpowiednio 43 proc. i 42 proc. Przedsiębiorcy przede wszystkim stawiają na kooperację z innymi firmami. Trudno się dziwić, gdyż w niepewnych czasach wchodzenie w partnerstwa niesie nieco mniejsze ryzyko. Warto jednak zauważyć, że kooperacja jest najbardziej pojemną formułą działania dla biznesu i wiele firm, bez względu na wielkość czy branżę, może się w niej odnaleźć. Najwięcej deklaracji współpracy w odbudowie Ukrainy z innymi firmami na pierwszym miejscu składają mikroprzedsiębiorcy (43 proc. wskazań) oraz przedstawiciele małego biznesu (35 proc. odpowiedzi). Wyzwanie, jakim jest proces odbudowy Ukrainy, może być szansą rozwojową dla małych firm.

Działania nakierowane na eksport lub inwestowanie wymagają odpowiednich kompetencji i środków, ale przede wszystkim zależą od branży. Stąd nieco rzadziej firmy deklarują gotowość eksportu produktów (30 proc.) lub usług (25 proc.) do Ukrainy. Wśród przedstawicieli firm produkcyjnych ponad połowa deklaruje zainteresowanie eksportem produktów do Ukrainy (aż 53 proc.). Natomiast eksportem usług do tego kraju najbardziej zainteresowani są biznesmeni z branż TSL (41 proc.) oraz budowlanej (31 proc.). Z kolei odsetek przedsiębiorców gotowych ponieść ryzyko inwestowania w Ukrainie wyniósł 12 proc. Chęć inwestowania ma zwykle związek z posiadanymi zasobami i kompetencjami, a także zależy od branży. Wśród przedsiębiorstw zdecydowanych na inwestycje w Ukrainie największy odsetek wskazań dotyczy przedsiębiorstw produkcyjnych (18 proc.). Wśród przedstawicieli branży handlowej chęć inwestowania wykazało 13 proc., wśród biznesmenów z branży budowlanej – 11 proc.

W czerwcu br. dwie instytucje – Ministerstwo Rozwoju i Technologii oraz PAIH – rozpoczęły nabór polskich firm zainteresowanych wznowieniem eksportu i udziałem w odbudowie Ukrainy. Budowa takiej bazy jest punktem wyjścia do przeprowadzenia konsultacji branżowych w celu wypracowania narzędzi wspierających przyszłe działania polskich firm w Ukrainie. Według danych PAIH, zainteresowanie udziałem w odbudowie wyraziło 1268 firm. Ponad 30 proc. stanowią przedstawiciele branży budowlanej. Ta gotowość powinna trafiać w potrzeby Ukrainy, gdyż po wojnie w pierwszej kolejności trzeba będzie odbudować niezbędną do funkcjonowania państwa infrastrukturę oraz mieszkania.

Rządowy Program Odbudowy Ukrainy zakłada trzy etapy: realizację pilnych potrzeb, odbudowę (do 2025 r.) oraz modernizację gospodarki (do 2032 r.). Eksperci Banku Pekao wskazują, że potencjał polskiego sektora budowlanego w procesie odbudowy Ukrainy wynika z wysokich kompetencji przedsiębiorstw z tej branży, zarówno w obszarze mieszkaniowym, budownictwie komercyjno-usługowym, jak i złożonych, długofalowych projektach infrastrukturalnych. Ponadto, zdaniem analityków, ukraińskie potrzeby w dłuższej perspektywie czasowej będą mogły być zrealizowane przy wsparciu polskich firm z sektora przemysłowego oraz usługowego. Tu największy potencjał dla współpracy z Ukrainą ma polski przemysł rafineryjny, energetyka i gazownictwo, a także szeroko rozumiany przemysł. Polscy przedsiębiorcy będą mieli również przestrzeń do zaangażowania się w obszarze niektórych środków transportu publicznego, których flota wymagać będzie kompleksowego odnowienia.

Gotowość do udziału w odbudowie Ukrainy wśród polskich przedsiębiorców wynika zapewne z bliskości geograficznej i kulturowej. Ale nie mniej znaczące mogą być wcześniejsze doświadczenia sprawnego kooperowania polskiego i ukraińskiego biznesu. W 2021 r. Polska zajmowała 4. pozycję w zestawieniu największych dostawców wyrobów na rynek ukraiński. Wysokie zainteresowanie sektora przemysłu udziałem w odbudowie Ukrainy jest pośrednio wynikiem tego, że jeszcze przed wojną (w 2021 r.) 40 proc. bezpośrednich inwestycji zagranicznych polskich firm w Ukrainie stanowiło przetwórstwo przemysłowe.

Aleksandra Wejt-Knyżewska, Katarzyna Zybertowicz

Czy spowolnienie w sektorze budowlanym przyniesie spadki cen mieszkań?

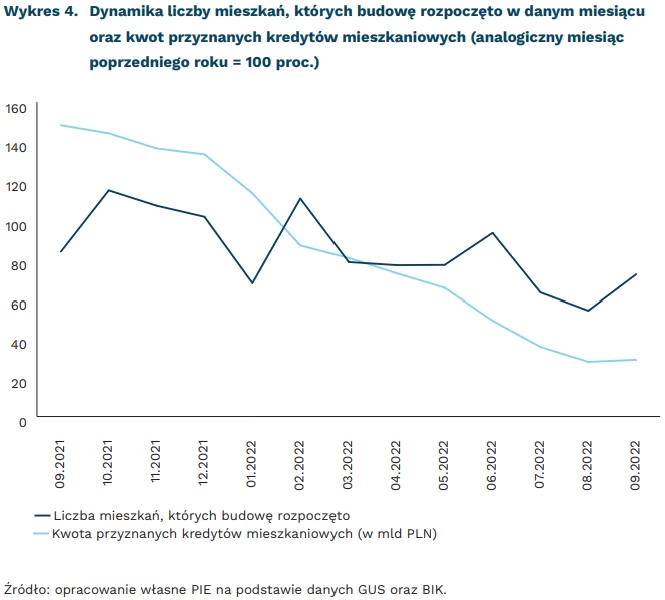

o 23 proc. spadła liczba rozpoczętych mieszkaniowych projektów budowlanych w miesiącach I-IX 2022 r. w porównaniu do analogicznego okresu w 2021 r.

o 67,2 proc. spadła liczba wniosków kredytowych złożonych w październiku 2022 r. względem października 2021 r.

Przez większość miesięcy od stycznia 2022 r. liczba rozpoczynanych mieszkaniowych projektów budowlanych była mniejsza niż w analogicznych miesiącach 2021 r. Najbardziej znaczący spadek odnotowano w sierpniu, w którym liczba rozpoczętych projektów budowlanych była niemal o połowę (46 proc.) niższa niż w sierpniu 2021 r. Z kolei od stycznia do września 2022 r. całkowita liczba rozpoczynanych budów wyniosła niemal 165 tys., co oznacza spadek o 23 proc. względem roku ubiegłego, w którym od stycznia do września rozpoczęto 216 tys. inwestycji. Wynik ten jest również gorszy od danych za lata 2019 i 2018, w których liczba rozpoczynanych inwestycji mieszkaniowych wyniosła odpowiednio 178 tys. oraz 174 tys.

Do czynników istotnie ograniczających aktywność firm budowlanych należą przede wszystkim: wzrost cen paliw i energii (97,4 proc. wskazań firm), koszty zatrudnienia (85,4 proc. wskazań), ceny komponentów i usług (84,3 proc. wskazań), koszty finansowania (koszty zaciągania kredytów i pożyczek – 71 proc. wskazań). Drugą istotną przyczyną spowolnienia jest spadek popytu na mieszkania. Według danych Biura Informacji Kredytowej, w październiku tego roku liczba złożonych wniosków o kredyt mieszkaniowy spadła o 67,2 proc., a wnioskowana wartość kredytów o 68,7 proc.

Spodziewanym efektem spowolnienia w sektorze budownictwa mieszkaniowego są spadki cen nieruchomości mieszkaniowych. Pewnych informacji w zakresie tego, jak mogą zmienić się ceny, dostarcza nam sytuacja na rynku mieszkaniowym obserwowana w okresie poprzedniego kryzysu gospodarczego. Począwszy od III kwartału 2006 r. średnia cena 1 m2 mieszkania na rynku pierwotnym wzrosła do przełomu lat 2007 i 2008: w Poznaniu o 110 proc., w Olsztynie o 90 proc. oraz Bydgoszczy o 89 proc. Były to miasta, które odnotowały największe wzrosty. Z kolei w najmniejszym stopniu ceny wzrosły w: Warszawie (54 proc.), Opolu (35 proc.) oraz Krakowie (18 proc.).

Spadki nominalnych cen nieruchomości, które nastąpiły w efekcie kryzysu gospodarczego były znacznie mniejsze niż wzrosty w okresie hossy. Ceny najmocniej spadły w: Gdańsku (-32 proc.), Poznaniu i Gdyni (po -30 proc.). Ogółem dla siedemnastu największych miast Polski spadki nominalnych cen mieszkań sięgały 10-30 proc. Co jednak istotne, niższe poziomy cen nieruchomości w okresie pokryzysowym (po 2009 r.) utrzymywały się przez kilka lat, do 2017 r.

Niski poziom spadków cen nieruchomości w okresie poprzedniego kryzysu gospodarczego wynikał częściowo z jego charakteru. Polska gospodarka odnotowała wówczas łagodne spowolnienie. W 2009 r. poziom polskiego PKB wzrósł względem poprzedniego roku o 2,8 proc., co oznaczało mniejszą dynamikę wzrostu niż obserwowana w latach poprzednich. Z kolei w latach 2012 i 2013 wzrost PKB spadł do poziomu 1,3 proc. oraz 1,1 proc. r/r. Tymczasem według prognoz, wzrost polskiego PKB może wynieść w 2023 r. 0,5-1,5 proc. Realizacja takiego scenariusza oznaczałaby większą zapaść w sektorze budowlanym niż w okresie poprzedniego kryzysu gospodarczego i większe spadki cen nieruchomości.

Możemy spodziewać się, że spadki cen nieruchomości w obecnych warunkach będą nieznaczne. Takie przypuszczenie wynika z kilku powodów. Po pierwsze, jak dotąd ani pandemia COVID-19, ani wojna w Ukrainie nie spowodowały pogorszenia sytuacji na rynku pracy – stopa bezrobocia rejestrowanego pozostaje na niskim poziomie 5,1 proc. Po drugie, obserwowany od początku wojny w Ukrainie i spodziewany w okresie zimowym napływ uchodźców z Ukrainy będą zwiększać popyt na mieszkania – zarówno na sprzedaż, jak i na wynajem. Po trzecie, wiele ekspertyz wskazuje, że mimo znacznego wzrostu poziomu cen mieszkań w ostatnich latach, nie mamy w Polsce do czynienia z przewartościowaniem cen nieruchomości i powstaniem tzw. bańki na tym rynku12. Polska notowała na tle pozostałych państw UE umiarkowany wzrost cen nominalnych nieruchomości mieszkaniowych, a także umiarkowany wzrost cen w stosunku do wzrostu dochodów ludności. Oznacza to mniejszą niż w innych państwach przestrzeń na korektę cen nieruchomości.

Paula Kukołowicz

Zwiększa się deficyt w niemieckim handlu towarami z Chinami

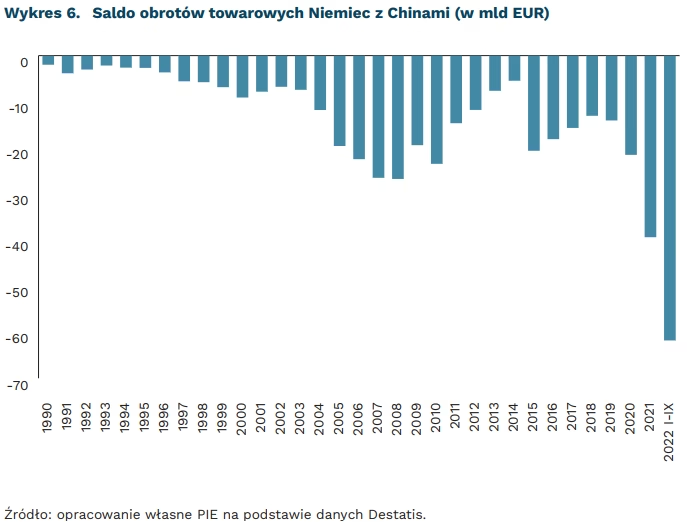

niemal 62 mld EUR wyniosła wartość deficytu w niemieckim handlu towarami z Chinami po trzech kwartałach 2022 r.

o 42 proc. większa r/r była po trzech kwartałach 2022 r. wartość niemieckiego importu towarów z Chin

12,8 proc. wyniósł udział Chin w niemieckim imporcie towarów po trzech kwartałach 2022 r.

Po trzech kwartałach 2022 r. deficyt w handlu towarami Niemiec z Chinami osiągnął blisko 62 mld EUR. To aż o połowę więcej niż w całym 2021 r., który i tak był pod tym względem rekordowy. Ujemne saldo obrotów towarowych wyniosło wówczas ponad 39 mld EUR i było blisko dwukrotnie większe niż w 2020 r. Z żadnym innym krajem Niemcy nie notowały tak wysokiego deficytu jak ze swoim największym pozaunijnym dostawcą – Chinami. W okresie styczeń-wrzesień 2022 r. ujemne saldo cechowało niemiecki handel towarami z: Norwegią (38 mld EUR), Rosją (19 mld EUR), Irlandią (13 mld EUR) oraz Holandią (11 mld EUR).

Rosnący deficyt w handlu towarowym Niemiec z Chinami to efekt szybko rosnącego importu z Chin przy niższej od przeciętnej dynamice eksportu na ten rynek. W 2021 r. niemiecki eksport towarów do Chin był o 8 proc. wyższy niż rok wcześniej, podczas gdy import wzrósł o 21 proc. Pierwsze trzy kwartały tego roku przyniosły wzrost niemieckiego eksportu do Chin zaledwie o 5 proc. (r/r), podczas gdy import z Chin zwiększył się o 42 proc. Za wzrost deficytu w 2021 r. odpowiadał przede wszystkim zwiększony popyt na dobra konsumpcyjne trwałego użytku, będący efektem pocovidowego ożywienia światowej gospodarki. Najbardziej zwiększył się deficyt w handlu komputerami i laptopami (był o 3,8 mld EUR większy niż w 2020 r.), meblami (o 1 mld EUR), a także częściami komputerowymi, telefonami, odbiornikami TV i monitorami. Pogorszyło się również saldo w handlu produktami immunologicznymi oraz odczynnikami diagnostycznymi (o 2,8 mld EUR), mikroprocesorami i półprzewodnikami (o 1,5 mld EUR) oraz akumulatorami elektrycznymi i ich częściami (o 1 mld EUR).

Do wyraźnego pogłębienia deficytu w handlu Niemiec z Chinami w 2022 r. przyczynił się głównie dynamiczny wzrost importu związków chemicznych o nazwie laktamy. W okresie styczeń-sierpień 2022 r. z Chin do Niemiec sprowadzono laktamy o wartości 15,4 mld EUR, podczas gdy w całym 2021 r. było to zaledwie 19 mln EUR. Dostawy z innych krajów też wzrosły, ale wyraźnie mniej. Według wyjaśnień Federalnego Urzędu Statystycznego Niemiec (Destatis), związki te mogą być używane w produkcji zarówno tworzyw sztucznych, jak i leków, a głównie antybiotyków. Ponadto, do zwiększenia deficytu w handlu Niemiec z Chinami w 2022 r. nadal przyczyniał się rosnący import urządzeń elektronicznych (komputerów, laptopów, telefonów, odbiorników TV), mikroprocesorów i półprzewodników oraz akumulatorów elektrycznych.

Od 2019 r. udział Chin w niemieckim imporcie zwiększył się o blisko 3 pkt. proc., do 12,8 proc. w okresie styczeń-wrzesień 2022 r. i to mimo licznych deklaracji niemieckich przedsiębiorstw i administracji centralnej o potrzebie uniezależnienia się od Chin. Szczególnie niepokojące wydaje się wykorzystanie chińskich dostaw do zaspokojenia kilkukrotnego wzrostu niemieckiego popytu na laktamy. To pogłębia zależność Niemiec od Chin w obszarze substancji chemicznych, gdyż ponad połowa laktamów sprowadzonych do Niemiec w okresie styczeń-sierpień 2022 r. pochodziła z Państwa Środka.

Łukasz Ambroziak

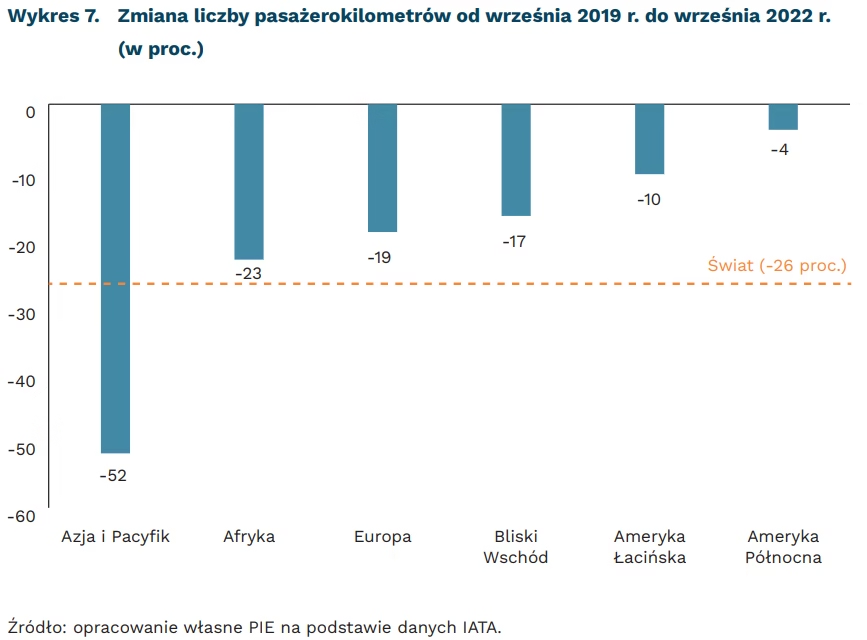

Branża lotnicza cały czas poniżej poziomów sprzed pandemii

o 26,2 proc. niższa jest w br. liczba kilometrów pokonywana przez pasażerów lotów niż w 2019 r.

o 10,6 proc. w ciągu roku spadł przewóz towarów w cargo lotniczym

średnio 81,6 proc. miejsc dla pasażerów, ze wszystkich dostępnych, jest zajętych

Przepływy pasażerów lotniczych są słabsze niż w 2019 r. Sytuacja nie ulegnie zmianie do 2024 r. Międzynarodowe Zrzeszenie Przewoźników Powietrznych (IATA) prognozuje, że nawet w 2040 r. ruch lotniczy będzie o 6 proc. niższy, niż zakładały szacunki sprzed 2020 r. W 2022 r. branża lotnicza mierzy się z trzema globalnymi problemami: kryzysem COVID-19, kryzysem klimatycznym i konsekwencjami wojny w Ukrainie. Rosnące ceny ropy i paliwa oraz bardziej restrykcyjne normy dotyczące klimatu powodują wzrost kosztów. Pandemia COVID nadal uderza w wyniki branży. Chińska polityka zero COVID prowadzi do spadku liczby lotów. Ok. 15 proc. wszystkich pasażerów stanowią Chińczycy.

Największe straty notowane są w ruchu pasażerskim. IATA wskazuje, że przepływ pasażerów wzrósł o 57 proc. względem 2021 r. To jednak efekt porównania do specyficznego okresu – w latach 2020 i 2021 ruch lotniczy był znacznie ograniczony. W porównaniu do 2019 r. ruch pasażerski jest o 26,2 proc. niższy. Jedynym regionem, który powrócił niemal do poziomów sprzed pandemii jest Ameryka Północna. Liczba pasażerokilometrów we wrześniu osiągnęła 96,2 proc. wielkości sprzed 3 lat. W Europie jest to 81 proc. Najgorzej kształtuje się sytuacja w Chinach, które powróciły do pandemicznych restrykcji. W ciągu miesiąca liczba pasażerokilometrów zmniejszyła się tam o 43,3 proc. Przewóz lotniczy osób w Chinach stanowi obecnie 40 proc. wielkości obserwowanych w 2019 r.

Nieco lepszą sytuację obserwujemy w przewozie towarów. Dane mierzone są w tonokilometrach (Cargo Tonne Kilometres – CTK). Światowy wynik we wrześniu spadł o 10,6 proc. r/r. Jest to jednak o 3,6 proc. mniej niż przed pandemią. Największy spadek w porównaniu do 2019 r. zanotowało cargo lotnicze w Europie. Obroty były niższe o 12,6 proc. niż w 2019 r. Lotnictwo najszybciej rozwija się w Afryce i Ameryce Północnej, w których w porównaniu do 2019 r. CTK wzrosło o odpowiednio 16,2 proc. i 14,3 proc. W ciągu roku o 7 proc. zmniejszyło się załadowanie samolotów towarami. Aktualnie przewożone towary zajmują 48,1 proc. dostępnego dla nich miejsca. Jest to jednak wzrost o 1,9 proc. w porównaniu do września 2019 r.

Dawid Sułkowski

Niedostatki konkurencji na rynku Unii Europejskiej

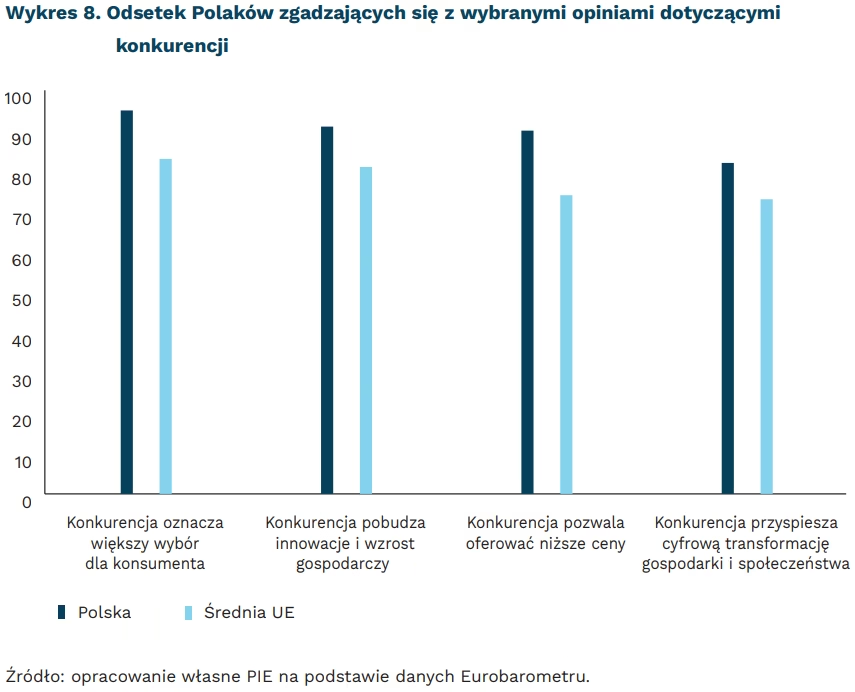

95 proc. Polaków uważa, że konkurencja pomiędzy firmami oznacza większy wybór dla konsumenta

35 proc. Polaków doświadczyło problemów wynikających z braku konkurencji na rynku energetycznym

18 proc. Europejczyków i 16 proc. Polaków doświadcza skutków niewystarczającej konkurencji na rynku telekomunikacyjnym i dostępu do internetu

Polacy są jednym z narodów, wśród całej UE, najbardziej entuzjastycznie nastawionych do mechanizmów konkurencji. W badaniu Eurobarometru z lipca br. aż 95 proc. Polaków uważa, że konkurencja między firmami oznacza większy wybór dla konsumenta. Jest to drugi najwyższy wynik po Portugalii, w której takie zdanie ma 97 proc. obywateli. Jest to wynik powyżej średniej unijnej, która wynosi 83 proc. Dodatkowo 91 proc. Polaków uważa, że konkurencja pobudza innowacje i wzrost gospodarczy, co jest wynikiem o 10 pkt. proc. wyższym niż średnia dla całej UE. Ponadto 90 proc. obywateli Polski uważa, że konkurencja między firmami pozwala oferować niższe ceny. W całej UE to zdanie popiera 74 proc. obywateli. Polacy również optymistycznie podchodzą do wpływu konkurencji na cyfrową transformację gospodarki i społeczeństwa. 82 proc. badanych dostrzega pozytywną zależność, w całej UE jest to 73 proc.

Podobnie entuzjastyczne podejście do konkurencji widać w badaniu małych i średnich przedsiębiorstw. Zdaniem 95 proc. badanych firm w Polsce, konkurencja sprzyja innowacjom oraz większemu wyborowi towarów i usług. Jest to wynik znacznie powyżej średniej unijnej, która wynosi odpowiednio 90 proc. i 84 proc. Dodatkowo 86 proc. MŚP w Polsce uważa, że konkurencja między firmami pozwala na oferowanie lepszych cen towarów i usług i jest to wynik o 4 pkt. proc. wyższy niż średnia w UE.

Na problemy wynikające z braku konkurencji skarży się ponad połowa mieszkańców UE. Biorąc pod uwagę poszczególne sektory, najczęściej wskazywane są rynek energetyczny (27 proc.) i rynek żywnościowy (20 proc.). Z kolei w badaniu sprzed trzech lat najwięcej problemów pojawiało się na rynku telekomunikacji i dostępu do internetu. Z kolei w Polsce dwa obszary, w których badani najczęściej zgłaszają problemy, to rynek energii (35 proc. badanych dostrzega problemy z konkurencją) oraz rynek farmaceutyczny (21 proc.). Na tym drugim Polacy od lat napotykają na problemy – co jest odzwierciedlone w kolejnych edycjach badań Eurobarometru.

Najczęściej wskazywanym problemem w sektorach, w których najbardziej odczuwalna jest konkurencja, są zbyt wysokie ceny, na które skarży się aż 57 proc. Polaków oraz brak wystarczającego wyboru, który dotyczy 50 proc. obywateli Polski. Średnia dla UE wynosi odpowiednio 60 proc. i 37 proc. Problemy na rynku energetycznym i żywnościowym są skutkiem działań wojennych w Ukrainie oraz susz, które nawiedziły w tym roku Europę.

Tylko 18 proc. obywateli UE doświadczyło problemów wynikających z braku konkurencji na rynku telekomunikacji i dostępu do internetu. W Polsce problemy na tym rynku zgłasza 16 proc. badanych. W 2019 r. dotyczyło to aż 26 proc. obywateli UE. Wtedy rynek telekomunikacji i dostępu do internetu był najczęściej wskazywanym rynkiem, na którym pojawiają się utrudnienia związane z brakiem konkurencji. Konkurencja na rynkach cyfrowych nie stanowi również większego problemu dla małych i średnich przedsiębiorstw, w których tylko 8 proc. badanych firm doświadczyło niedogodności korzystania z platform cyfrowych w celu dotarcia do klientów.

Entuzjazm Polaków dotyczący mechanizmów konkurencji może wynikać z doświadczenia transformacji gospodarczej w ostatnich 30 latach. Deregulacja wielu sektorów okazała się sukcesem, czego przykładem jest rynek telekomunikacyjny czy bankowy. Z kolei deklaracje dotyczące problemów na rynku energii wynikają z uwarunkowań strukturalnych. Wojna w Ukrainie i szantaż energetyczny stosowany przez Rosję uwypuklają je, jednak ten sektor był najczęściej wskazywany również w poprzednich edycjach badania, trzy i osiem lat temu. Natomiast konkurencja na rynkach cyfrowych w najbliższym czasie może się poprawić, dzięki nowym regulacjom unijnym, szczególnie nowemu Aktowi o rynkach cyfrowych (Digital Markets Act), który w tym miesiącu wszedł w życie.

Wojciech Nowakowski

UE na wojnie z ciemnymi wzorcami firm technologicznych

97 proc. popularnych stron i aplikacji e-commerce zawierało, jak wynika z badania zleconego przez UE, przynajmniej jeden ciemny wzorzec

80 proc. popularnych aplikacji skierowanych do dzieci zawierało przynajmniej jedną funkcję mającą znamiona ciemnego wzorca

6 proc. globalnego obrotu to maksymalna kara finansowa, którą mogą zapłacić firmy za nieprzestrzeganie przepisów Aktu o usługach cyfrowych

Dark patterns (ciemne wzorce) to powszechnie stosowane nieuczciwe praktyki na platformach cyfrowych, stronach internetowych i w aplikacjach mobilnych powodujące znaczne szkody dla ich adresatów. Ich celem jest wykorzystywanie specjalistycznej wiedzy o mechanizmach podejmowania decyzji, formułowania ocen i sądów przez użytkowników w celu manipulowania wyborami, wpływania na zachowania, a nawet do wymuszania określonych działań lub oszukiwania.

Do najczęstszych przykładów ciemnych wzorców w usługach cyfrowych należą: wymuszenie działania (np. wymuszenie ujawnienia większej ilości danych osobowych niż pożądana), zmiana interfejsu (np. wizualne wyróżnienie opcji korzystnych dla firmy, a nie dla użytkownika), agresywne przekonywanie (np. wielokrotne prośby o zmianę ustawienia na korzyść firmy), utrudnianie (np. anulowania usługi), przemycanie (np. dodawanie nieopcjonalnych opłat do transakcji na jej końcowym etapie), dowód społeczny (np. powiadomienia o działaniach zakupowych innych konsumentów), poczucie pilności (np. countdown timer wskazujący na wygaśnięcie oferty).

Ciemne wzorce są powszechną praktyką w świecie cyfrowym. Badania wskazują, że aż 80 proc. popularnych aplikacji adresowanych do dzieci próbuje manipulować użytkownikami. Inne badanie wskazuje, że 95 proc. z 240 analizowanych aplikacji zawierało przynajmniej jeden ciemny wzorzec. Z badań KE UE wynika, że 97 proc. z badanych 75 popularnych stron i aplikacji e-commerce zawierało przynajmniej jeden z ww. mechanizmów. W innym, większym studium z 2019 r. autorzy ustalili, że 11,1 proc. z około 11 000 stron zajmujących się handlem w internecie również wykorzystywało niedozwolone praktyki.

Do negatywnych skutków związanych z ich stosowaniem zaliczyć można te o charakterze finansowym, ale również etycznym. Wśród nich są: a) negatywne skutki finansowe (ukryte opłaty, preselekcja droższych przedmiotów), b) utrudnianie rezygnacji z usług i subskrypcji, c) wyłudzanie danych osobowych, d) kupowanie przez użytkowników zbędnych towarów (np. wyłącznie pod presją czasu), e) ograniczenie autonomii decyzyjnej konsumentów podejmujących takie decyzje, których normalnie by nie podjęli.

UE w swoich ostatnich działaniach legislacyjnych wyraźnie stara się ograniczyć możliwość wykorzystywania ciemnych wzorców. W przyjętym i niebawem wchodzącym w życie Akcie o usługach cyfrowych (Digital Services Act – DSA) wprowadzony zostaje zakaz ciemnych wzorców, a konkretnie interfejs platformy internetowej nie może być zaprojektowany, obsługiwany lub zorganizowany w sposób, który wprowadza w błąd lub manipuluje użytkownikami usługi lub upośledza ich zdolność do dokonania wolnego i świadomego wyboru. Niestosowanie się do przepisów DSA będzie się wiązało z wysokimi karami finansowymi (do 6 proc. globalnego obrotu dostawcy usług naruszającego przepisy). To kolejne z wielu działań podejmowanych przez UE, którego celem ma być cyfrowy ekosystem bardziej przyjazny dla użytkowników.

Radosław Zyzik