Spis treści

Groźby masowych zwolnień nie widać

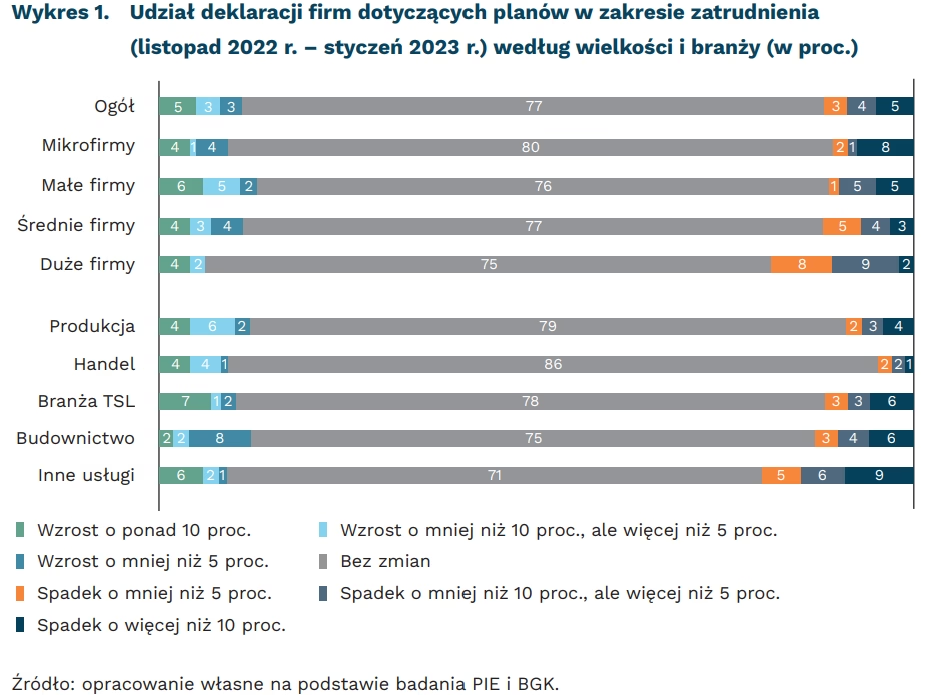

77 proc. przedsiębiorstw w listopadzie br. deklaruje utrzymanie poziomu zatrudnienia

18 proc. dużych firm zapowiada redukcję zatrudnienia

20 proc. firm usługowych planuje obniżyć poziom zatrudnienia

78,4 tys. wolnych miejsc pracy i miejsc aktywizacji zawodowej zgłosili pracodawcy w urzędach pracy we wrześniu 2022 r., a pracę w tym czasie straciło w wyniku zwolnień grupowych 1036 pracowników

Coraz więcej mediów podaje, że osłabienie zapotrzebowania na pracowników skutkuje zwiększeniem liczby zapowiedzi redukcji etatów w firmach. Z comiesięcznych badań PIE (Miesięczny Indeks Koniunktury – MIK) wynika jednak, że od początku 2022 r. wśród przedsiębiorców zdecydowanie przeważają deklarujący utrzymanie poziomu zatrudnienia. Trudno zatem mówić o wyraźnej tendencji masowych zwolnień, choć odsetek wskazań na planowane zmniejszanie zatrudniania także nieznacznie rośnie. W listopadzie br. zapytaliśmy przedsiębiorców o plany dotyczące zatrudnienia w najbliższych trzech miesiącach. Redukcję zatrudnienia zapowiedziało 12 proc. Zaledwie 5 proc. rozważa zwolnienie co dziesiątego pracownika. Z kolei na plany zwiększenia liczby pracowników wskazało 11 proc. przedsiębiorstw. Natomiast aż 77 proc. firm nie przewiduje zmian w zatrudnieniu.

Wprawdzie wśród planujących zwolnienia przeważają duże firmy (20 proc.), to jednak tylko 2 proc. przedstawicieli dużego biznesu rozważa zwolnienie powyżej 10 proc. zatrudnionych. Poza tym więcej respondentów reprezentujących duże firmy deklaruje zwiększenie zatrudnienia (24 proc.) niż zmniejszenie (20 proc.). Podobna przewaga rysuje się w małych firmach (zwalniać chce 11 proc., zatrudniać – 12 proc.). Natomiast wśród mikroprzedsiębiorców i przedstawicieli średniego biznesu lekko przeważają plany redukcji zatrudniania (odpowiednio: 11 proc. – zwolnienia, 9 proc. – zatrudnianie; 12 proc. – zwolnienia, 11 proc. – zatrudnianie). W poszczególnych branżach najbardziej stabilna sytuacja jest w handlu, w którym aż 86 proc. przedstawicieli przedsiębiorstw handlowych deklaruje, że w najbliższych trzech miesiącach utrzyma poziom zatrudnienia. Największy odsetek deklarujących zwolnienia zapowiadają przedstawiciele usług (20 proc.).

Z danych Ministerstwa Rodziny i Polityki Społecznej wynika, że na koniec września 2022 r. 167 zakładów zgłosiło do powiatowych urzędów pracy zamiar przeprowadzenia zwolnień grupowych, w wyniku których pracę miałoby stracić 16,7 tys. osób. Porównując r/r liczbę zakładów zgłaszających zwolnienia grupowe oraz liczbę osób przewidzianych do zwolnień wyraźnie widać, że w 2021 r. więcej przedsiębiorstw planowało zwolnienia grupowe (345 zakładów planowało zwolnienia na poziomie 28,3 tys. osób). W całym 2021 r., jak i obecnym 2022 r. liczba przeprowadzonych zwolnień była niższa od liczby zgłoszonych w planach do powiatowych urzędów pracy. We wrześniu 2022 r. 60 firm w ramach zwolnień grupowych zwolniło 1036 pracowników wobec 63 zakładów i 1343 osób w analogicznym okresie 2021 r.

Zarówno w 2021 r., jak i 2022 r. przewidywana liczba zwolnionych osób oraz faktyczna liczba zwolnionych była zdecydowanie mniejsza niż liczba wolnych miejsc pracy i miejsc aktywizacji zawodowej zgłaszanych przez pracodawców w urzędach pracy. We wrześniu 2022 r. pracodawcy zgłosili w urzędach pracy 78,4 tys. takich miejsc. Utrzymująca się niska stopa bezrobocia (we wrześniu 2022 r. w Polsce wyniosła 5,1 proc. wg GUS) oraz zmniejszająca się liczba bezrobotnych (834,6 tys. osób we wrześniu 2022 r.) pozwalają przypuszczać, że nie będzie znacznych wzrostów bezrobocia w najbliższych miesiącach.

Efekty spowolnienia gospodarczego coraz wyraźniej widać w strategiach biznesowych firm, które optymalizują koszty funkcjonowania, w tym także koszty pracy. Przy czym obcinanie kosztów pracy przez zwalnianie pracowników nie należy do najczęściej stosowanych działań. Gdy jeszcze we wrześniu br. pytaliśmy przedsiębiorców o sposoby minimalizowania kosztów prowadzenia biznesu, to zwalnianie pracowników było jedną z najrzadziej wskazywanych metod. Wówczas tylko 8 proc. badanych firm zwolniło pracowników a nieco więcej (11 proc.) jedynie planowało takie działania.

Aleksandra Wejt-Knyżewska, Katarzyna Zybertowicz

Niemcy mają najdroższą energię, mimo że na wsparcie wydają najwięcej

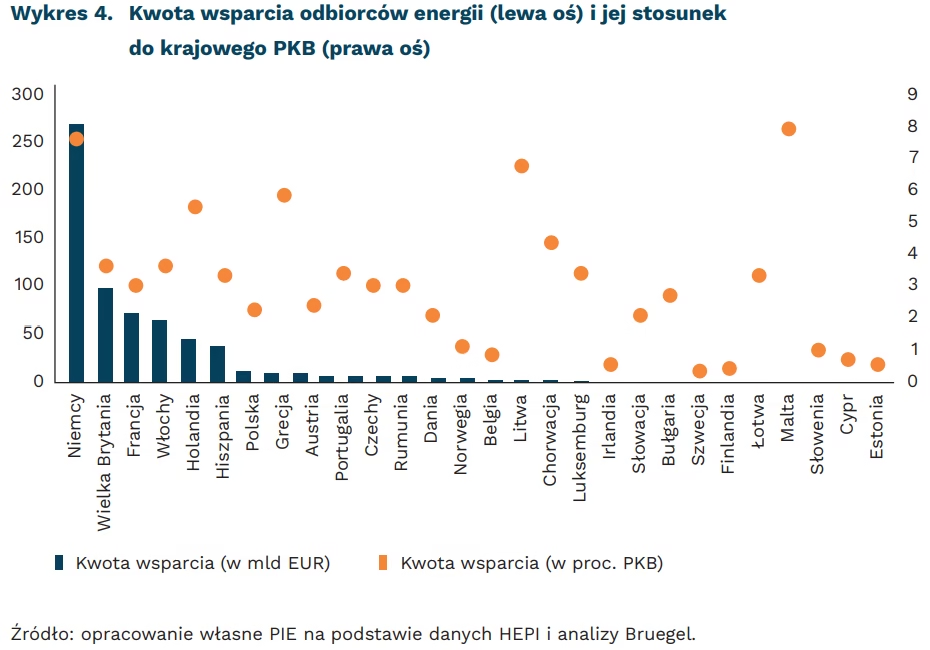

264 mld EUR; 195 proc. wynosi kwota wsparcia Niemiec dla ochrony gospodarstw domowych przed cenami energii i wzrost cen gazu r/r w okresie styczeń-październik

12,4 mld EUR; 39 proc. wynosi kwota wsparcia Niemiec dla ochrony gospodarstw domowych przed cenami energii i wzrost cen gazu r/r w okresie styczeń-październik

Wzrost inflacji spowodował wzrost kosztów życia w Europie. W odpowiedzi na to rządy państw próbują ochronić odbiorców przed wysokimi cenami energii. Najwięcej środków na ten cel od początku kryzysu przeznaczyły Niemcy – 264 mld EUR, także w ujęciu do PKB (7,4 proc., więcej tylko Malta 7,9 proc. krajowego PKB). Wśród wprowadzonych rozwiązań jest pokrycie przez rząd w grudniu rachunków za gaz dla wszystkich gospodarstw domowych oraz małych i średnich przedsiębiorstw. W następnym kroku ta grupa odbiorców przez 14 miesięcy będzie płacić 0,12 EUR/kWh za 80 proc. zużycia gazu, a duży biznes jedynie 0,068 EUR/kWh przez 16 miesięcy za 70 proc. zużycia. Jednorazowo każdy podatnik ma otrzymać od pracodawcy 300 EUR.

Drugi w Europie kraj najwięcej wydający na wsparcie dla odbiorców energii to Wielka Brytania, która od początku kryzysu do tej pory przeznaczyła 97 mld EUR na ten cel. Rząd zdecydował o wprowadzeniu 400 GBP dopłaty do rachunku za energię w sześciu transzach wypłacanych w przyszłym roku. Sklepy mają podobne zasady, ale w dłuższym okresie. Wsparcie jest też kierowane do grup najuboższych, emerytów i osób niepełnosprawnych. Trzeci kraj to Francja z kwotą 72 mld EUR. Zastosowane formy pomocy w tym kraju to redukcja podatku od energii elektrycznej, jednorazowy dodatek 100 EUR i ustanowienie maksymalnego wzrostu ceny dla gospodarstw domowych, w wyniku którego średni miesięczny rachunek za energię wzrośnie o 20-25 EUR, a nie 180-200 EUR. Najpoważniejszą zmianą we Francji jest nacjonalizacja dostawcy energii – EDF i ograniczenie ceny hurtowej energii.

Mimo największych wydatków na ochronę konsumentów przed wysokimi cenami energii, niemieckie gospodarstwa odnotowały najwyższy w Europie wzrost cen gazu w okresie od stycznia do października w porównaniu r/r – 195 proc., Wielka Brytania także znaczny – 149,3 proc., a Francja – 47,7 proc. Średnia dla UE wynosi 94,5 proc., a dla Polski 39,1 proc. Polskie wydatki na pomoc to 12,4 mld EUR, tj. 2,2 proc. PKB, przy średniej unijnej 21,8 mld EUR. i średnim stosunku do PKB 3 proc.

Maciej Miniszewski

Wzrost wartości polskiego eksportu to nie tylko wynik wzrostu cen

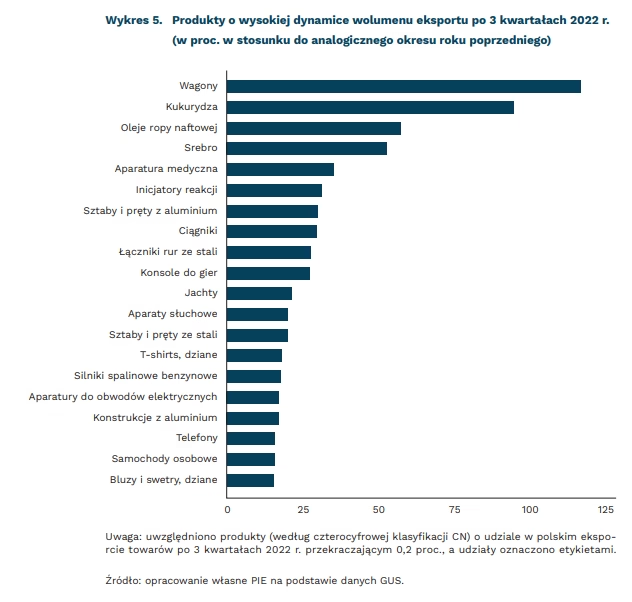

o 1,9 proc. wyższy niż rok wcześniej był w okresie styczeń-sierpień 2022 r. wolumen polskiego eksportu

niemal ¼ polskiego eksportu towarów po 3 kwartałach 2022 r. stanowiły produkty, których wolumen zwiększył się o ponad 10 proc. r/r

o 21,3 proc. większy niż rok wcześniej był po 3 kwartałach tego roku eksport jachtów (wyrażony w cenach stałych z roku poprzedniego)

Po 3 kwartałach 2022 r. wartość polskiego eksportu towarów była o 22,9 proc. większa niż w analogicznym okresie rok wcześniej. Dobre wyniki eksportu to przede wszystkim efekt wzrostu cen transakcyjnych. W okresie styczeń-sierpień 2022 r. były one o 20,5 proc. wyższe niż rok wcześniej. Oznacza to, że wolumen (ilość) sprzedanych za granicą towarów zwiększył się o zaledwie 1,9 proc. W polskim eksporcie były jednak produkty, których sprzedaż w ujęciu ilościowym nadal wyraźnie rosła.

Wśród produktów w polskim eksporcie o udziale przekraczającym 0,2 proc. najbardziej zwiększył się wolumen sprzedanych za granicą wagonów (o 117 proc. r/r). Wzrost ten wynikał z realizacji przez polskie firmy zamówień w Słowenii, Austrii, Norwegii i Zjednoczonych Emiratach Arabskich. Ponad 90-proc. wzrost eksportu kukurydzy to zaś efekt zwiększonych dostaw do Niemiec, Belgii, Danii, Holandii i Wielkiej Brytanii. Produkty, których wolumen eksportu po 3 kwartałach tego roku był większy niż w analogicznym okresie roku ubiegłego stanowiły 56 proc. całego polskiego eksportu towarów. Blisko ¼ polskiego eksportu stanowiły z kolei produkty, których dynamika wolumenu przekraczała 10 proc.

Po 3 kwartałach tego roku dobre wyniki osiągnęły też niektóre produkty wykazywane w poprzednich latach jako hity eksportowe Polski. O 27,3 proc. zwiększył się wolumen eksportu konsoli do gier, o 21,3 proc. – jachtów, a o 20,3 proc. – aparatów słuchowych. Dobre wyniki osiągano nadal w sprzedaży za granicą telefonów – wolumen ich eksportu był o 15,9 proc. wyższy niż rok wcześniej. Spadek zagranicznego popytu na dobra konsumpcyjne trwałego użytku sprawił, że eksport większości z nich był niższy niż rok wcześniej. Zmniejszyła się za granicą sprzedaż sprzętu AGD (pralek, zmywarek, lodówek), sprzętu RTV (odbiorników telewizyjnych, kamer, słuchawek), a także mebli.

Na liście produktów eksportowych, których sprzedaż dynamicznie rosła w 2022 r. znalazły się również wyroby przemysłu motoryzacyjnego, tj. silniki benzynowe oraz samochody osobowe. Po 3 kwartałach tego roku ich eksport wyrażony w cenach stałych z roku poprzedniego był odpowiednio o 17,3 proc. oraz 15,8 proc. wyższy niż rok wcześniej. Wysoka dynamika wolumenu eksportu (powyżej 10 proc.) cechowała również autobusy, silniki spalinowe wysokoprężne oraz samochody ciężarowe. Po kilkunastu miesiącach przestoju w branży motoryzacyjnej, wynikającej z ograniczonej dostępności komponentów do produkcji, w tym głównie mikroprocesorów, w III kwartale br. doszło do udrożnienia łańcuchów dostaw i zwiększenia produkcji. Ożywienie to będzie jednak krótkotrwałe i po zrealizowaniu przez firmy zaległych zamówień, branżę samochodową czeka ponowne ograniczenie działalności.

Łukasz Ambroziak

Niemieckie firmy przemysłowe ograniczają aktywność

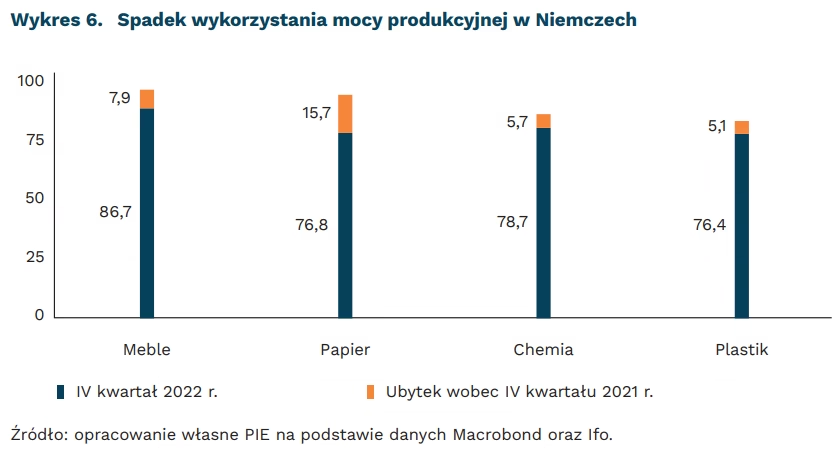

o 7 pkt. proc. spadło wykorzystanie mocy produkcyjnych przy produkcji dóbr trwałych w Niemczech

10 pkt. proc. wynosi ubytek wykorzystywanych mocy raportowany przez polską branżę meblarską

Niemiecki przemysł coraz bardziej spowalnia. Badanie Ifo wskazuje, że w IV kwartale firmy planują wykorzystać około 84,7 proc. swoich mocy produkcyjnych. To trzeci kwartał z rzędu, w którym raportowany jest spadek wskaźnika. Teoretycznie skala spadku jest niewielka – wynosi około 1 pkt. proc. Równocześnie duże różnice widoczne są między branżami – spowolnienie dotyka producentów dóbr trwałych. W przypadku tej grupy przedsiębiorstw wykorzystanie mocy produkcyjnych wynosi 85,1 proc. i jest o 6,9 pkt. proc. mniejsze niż rok temu. To efekt zmniejszonego popytu wywołanego wzrostem cen i nadchodzącym spowolnieniem gospodarczym.

Najsilniejsze spowolnienie widoczne jest w branży meblarskiej. Z uwagi na wysoki popyt branża osiągała rekordy wykorzystania mocy produkcyjnych w 2021 r. – firmy wykorzystywały 95 proc. swoich możliwości. Obecnie wskaźnik ten oscyluje w okolicach 86,7 proc., co oznacza spadek o 8,2 pkt. proc. Aktualne poziomy są zbliżone do przedpandemicznego 2019 r.

Wyraźne spadki aktywności widoczne są w branżach energochłonnych. Wykorzystanie mocy produkcji w sektorze chemicznym wynosi obecnie 78,7 proc. Jest to blisko 6 pkt. proc. mniej niż rok temu. Aktywność ograniczyły firmy wytwarzające nawozy. Nieco mniejsze spadki wystąpiły w wykorzystaniu mocy w produkcji metali. W tej branży firmy pracują wykorzystują o 1,7 pkt. proc. mniej swojego potencjału niż rok temu. Jest to drugi kwartał, w którym zmniejszyło się wykorzystanie mocy w tej branży.

Spadki aktywności niemieckich firm będą rzutować na wyniki przemysłu w Polsce. Łączne wykorzystanie mocy produkcyjnych w Polsce uległo niewielkim zmianom – wynosi 78,4 proc. i jest o 1 pkt. proc. mniejsze niż rok temu. Jednak podobnie jak w Niemczech wyniki producentów mebli zmalały od początku roku o 10 pkt. proc., a producentów wyrobów z drewna są o 7,4 proc. mniejsze. Obecnie firmy wykorzystują około 74 proc. swoich możliwości. Spodziewamy się, że taka tendencja utrwali się. Zarówno w Niemczech, jak i w Polsce wyniki sektora przemysłowego w I połowie 2023 r. będą wyraźnie niższe niż w 2022 r.

Dawid Sułkowski

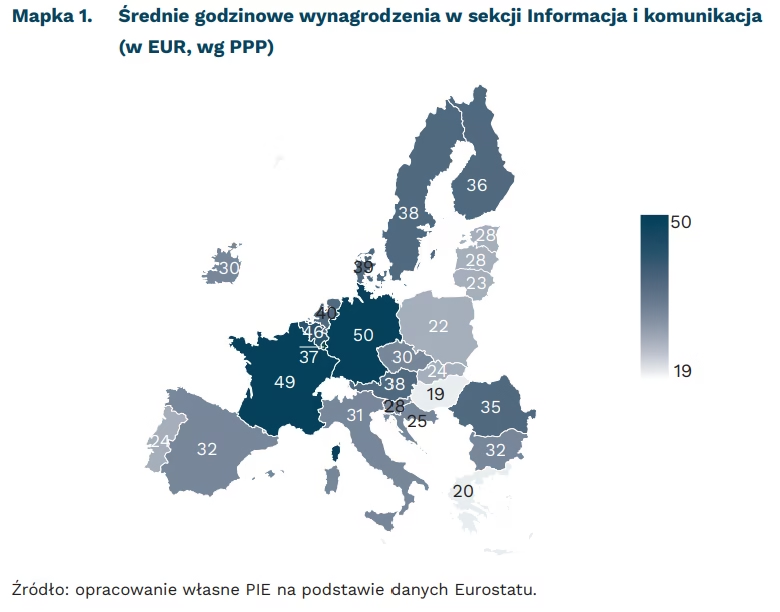

Gdzie w Europie specjaliści IT zarabiają realnie najwięcej?

3. miejsce od końca pod względem godzinowych zarobków zajmują specjaliści IT w Polsce

22 EUR/h zarabia w Polsce specjalista IT w przeliczeniu po parytecie siły nabywczej pieniądza

niemal o 10 proc. wzrosły zarobki w IT w 2021 r. liczone r/r

Pracownicy sektora IT są jednymi z najbardziej poszukiwanych przez pracodawców oraz najlepiej wynagradzanych w gospodarce. Według niektórych szacunków, rozpiętość widełek płacowych w Polsce w 2021 r. sięga od 13 tys. PLN do 18 tys. PLN netto i kwoty te rosną r/r – dolna granica o ok. 8,4 proc., a górna o 9,5 proc. Tak wysokie stawki oferowane są w całej Europie. To coraz bardziej powszechna możliwość pracy zdalnej sprawia, że pracownicy często decydują się mieszkać w innym kraju niż w tym, dla którego pracują. W tym oszacowaniu postanowiliśmy sprawdzić, jakie są realne wynagrodzenia w krajach członkowskich licząc według parytetu siły nabywczej.

Najwyższe realne zarobki mają osoby zatrudnione w tej sekcji w: Niemczech (50 EUR), Francji (49 EUR) i Belgii (46 EUR). Najniższe natomiast na Węgrzech (19 EUR), w Grecji (20 EUR) oraz na Cyprze i w Polsce (22 EUR). Parytet siły nabywczej, czyli miara, która została wykorzystana do powyższego porównania, pokazuje, ile faktycznie jest warte godzinowe uposażenie w poszczególnym kraju, tj. ile możemy za nie kupić dóbr. Aby uzyskać te wyniki, średnie godzinowe wynagrodzenie pracowników sekcji Informacja i komunikacja w UE przeliczone zostało przez siłę nabywczą pieniądza (mierząc po rzeczywistej konsumpcji indywidualnej) dla każdego kraju członkowskiego.

otychczas w sekcji Informacja i komunikacja zarówno zatrudnienie, jak i wynagrodzenia dynamicznie rosły. Ale boom ostatnich lat związany z wybuchem pandemii COVID-19 dobiega końca. Firmy technologiczne powoli zaczynają zwalniać pracowników, a przedsiębiorstwa spoza sektora technologicznego wyhamowywać inwestycje w cyfryzację. Nie oznacza to recesji w sektorze, a raczej powrót do trendów sprzed wybuchu pandemii.

Krystian Łukasik

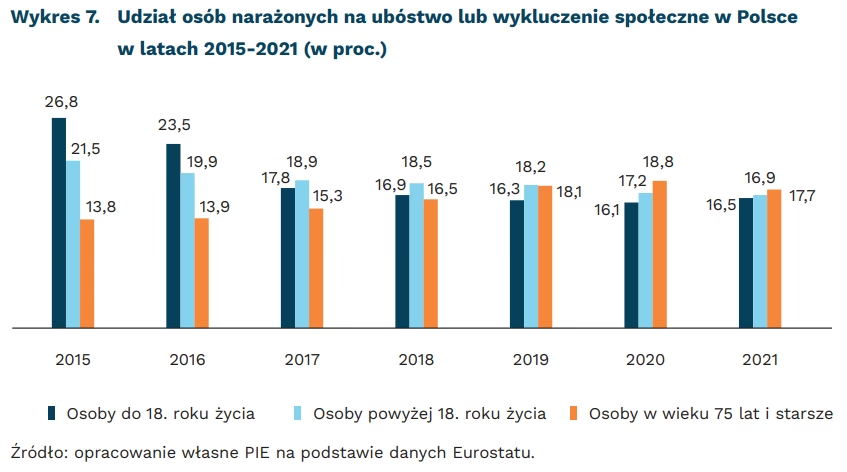

Spada udział osób zagrożonych ubóstwem lub wykluczeniem społecznym w Polsce

16,5 proc. wyniósł w Polsce w 2021 r. udział osób zagrożonych życiem w ubóstwie lub wykluczeniem społecznym w grupie do 18. roku życia.

o 10,3 pkt. proc. spadł w Polsce odsetek osób zagrożonych ubóstwem lub wykluczeniem społecznym wśród osób niepełnoletnich od 2015 r.

o 4,6 pkt. proc. spadł w Polsce odsetek osób zagrożonych ubóstwem lub wykluczeniem społecznym wśród dorosłych od 2015 r.

o 3,9 pkt. proc. wzrósł odsetek osób zagrożonych ubóstwem lub wykluczeniem społecznym w grupie 75+ od 2015 r.

W ostatnich latach w Polsce spada poziom zagrożenia życiem w ubóstwie lub wykluczeniem społecznym. Przyjmuje się, iż zagrożenie życiem w ubóstwie lub wykluczeniem społecznym zachodzi wówczas, gdy dana osoba spełnia jedno z 2 kryteriów: przychód osoby nie przekracza 60 proc. mediany wynagrodzeń w danym kraju lub dana osoba nie jest w stanie pozwolić sobie na co najmniej siedem wydatków związanych z wypoczynkiem, utrzymywaniem relacji społecznych lub uczestnictwem w kulturze spośród odgórnie określonej grupy dóbr, usług i aktywności społecznych.

Od 2015 r. w grupie osób dorosłych – powyżej 18. roku życia – zanotowany został spadek tego wskaźnika o 4,6 pkt. proc. – z 21,5 proc. w 2015 r. do 16,9 proc. w 2021 r. Jego wartość konsekwentnie malała r/r, a największe obniżenie wartości zanotował w latach 2016-2017 oraz 2019-2020 – wtedy udział osób narażonych na ubóstwo wśród osób dorosłych zmalała o 1 pkt. proc.

Wśród osób poniżej 18. roku życia zagrożenie ubóstwem lub wykluczeniem społecznym spadło o ponad 10 pkt. proc. w ciągu siedmiu lat. Jeszcze w 2015 r. udział osób zagrożonych wśród osób poniżej 18. roku życia wynosił 26,8 proc. W 2021 r. wskaźnik ten spadł do 16,5 proc., a największy spadek – o 9 pkt. proc. – odnotowany został w latach 2015-2017. Od 2017 r. poziom udziału osób młodych narażonych na życie w ubóstwie ustabilizował się i nie przekracza 17 proc. W przeciwieństwie do osób powyżej 18. roku życia, udział grupy ryzyka u osób nieletnich wzrósł w okresie pandemicznym – w latach 2020-2021 wskaźnik podniósł się o 0,4 pkt. proc. z poziomu 16,1 proc.

Ryzyko ubóstwa wzrosło wśród osób najstarszych. Udział osób narażonych na ubóstwo w grupie 75 lat i więcej od 2015 r. do 2021 r. wzrósł o 3,9 pkt. proc. W tej grupie ryzyko ubóstwa rosło od 2015 r., w którym wynosiło 13,8 proc. Szczytową wartość wskaźnik osiągnął w 2020 r., w którym odsetek ryzyka życia w ubóstwie lub wykluczenia społecznego wyniósł 18,8 proc., po czym spadł o 1,1 pkt. proc. do poziomu 17,7 proc. w 2021 r.

Polska w 2021 r. miała jeden z najniższych udziałów osób narażonych na ubóstwo lub wykluczenie społeczne w ogóle społeczeństwa w UE (16,8 proc.). Niższy odsetek mają tylko: Holandia, Słowacja, Finlandia, Szwecja oraz Czechy. Średnia dla UE kształtuje się na poziomie 21,7 proc. Najwyższe ryzyko ubóstwa we wspólnocie jest w: Rumunii (34,4 proc.), Bułgarii (31,7 proc.) i Grecji (28,3 proc.) oraz Hiszpanii (27,8 proc.) W tych krajach, w porównaniu z 2015 r., jedynie w Hiszpanii wskaźnik ten utrzymuje się na względnie niezmiennym poziomie (poniżej 1 pkt. proc.). W pozostałych państwach wynik jest niższy odpowiednio o: 10,1 pkt. proc., 11,6 pkt. proc. oraz 4,1 pkt. proc.

Jędrzej Lubasiński

Warto jeździć rowerem po mieście nawet zimą

o 37 proc. wzrosła liczba rowerzystów w Warszawie w stosunku do ubiegłego roku według ZDM

zaledwie o 8 pkt. proc. spada zimą odsetek przejazdów rowerem wśród wszystkich przejazdów wykonywanych przez mieszkańców fińskiego miasta Oulu, stawianego za wzorowy przykład dbania o ruch rowerowy również w miesiącach zimowych

Jazda rowerem staje się coraz popularniejsza w polskich miastach. W samej Warszawie przyrost liczby rowerzystów w 2022 r., względem 2021 r., wyniósł 37 proc., według pomiarów dokonywanych w wybranych miesiącach roku w kilkudziesięciu punktach miasta. Ponadto, punkty pomiarowe ustawione na ścieżkach rowerowych pokazują, że ruch jest intensywniejszy w dni robocze niż w weekendy, co oznacza, że rower staje się coraz popularniejszym środkiem podstawowej komunikacji do pracy, a nie hobby czy ćwiczeniem. Podobne trendy widoczne są w innych dużych miastach, przykładowo we Wrocławiu, Krakowie czy Gdańsku.

Zamiana samochodu na rower w dojazdach do pracy ma oczywiste korzyści. Są to m.in.: redukcja smogu powodowanego przez spaliny samochodowe, zmniejszenie zagęszczenia ruchu samochodowego (a więc mniejsze korki, szczególnie w godzinach szczytu) czy korzyści dla zdrowia wynikające z aktywności fizycznej. Dodatkową zaletą, istotną szczególnie w tym roku, jest zmniejszanie zużycia paliwa – ważne zarówno z punktu widzenia budżetu gospodarstwa domowego, jak i ekologii.

Ruch rowerowy spada drastycznie wraz z nadejściem chłodniejszych miesięcy jesiennych i zimy. Wówczas zaledwie kilkanaście procent rowerzystów utrzymuje aktywność. Dzieje się tak nie tylko w Polsce, ale w większości miast leżących w podobnej strefie klimatycznej. Spadek ten można jednak zredukować, co pozwoli na zachowanie przynajmniej częściowo korzyści płynących z dużego odsetka rowerzystów w miastach.

Pokazują to przykłady różnych miejscowości w krajach Północy. Choć w tamtejszym klimacie śnieg pada od kilkudziesięciu do nawet 100 dni w roku, to jednak w wielu miastach udaje się utrzymać zimą co najmniej połowę intensywności ruchu rowerowego. Są to np. szwedzkie Lund czy Umea, duńska Kopenhaga czy finlandzkie Oulu i Helsinki. Tam temperatura zaczyna być istotną barierą dopiero przy ok. -15 stopniach Celsjusza. Wyższa temperatura nie jest przeszkodą, gdyż ciało naturalnie rozgrzewa się przy jeździe rowerem, nawet bez ubrań innych niż te, które zwyczajnie zakładamy na siebie zimą. W Oulu średnio w roku 20 proc. wszystkich przejazdów w mieście odbywa się za pomocą roweru, a zimą ta wartość spada tylko o 8 pkt. proc. (do 12 proc.), co jest wciąż odsetkiem wielokrotnie wyższym niż wynoszą średnie dla całego roku w wielu europejskich miastach.

Doświadczenia z tego typu miejscowości, a także badania m.in. z Kanady nad barierami dla ruchu rowerowego pozwalają sformułować rekomendacje dla działań w miastach sprzyjających utrzymaniu rowerzystów na ulicach zimą. Najważniejsze jest odśnieżanie ścieżek rowerowych, tak aby grubość pokrywy śniegu nie przekraczała kilku centymetrów (najlepiej oczywiście, by śniegu na ścieżce nie było w ogóle, co jest jednak niemożliwe w okresach intensywnych opadów) oraz aby śniegu pozbawiona była cała szerokość drogi, a nie wąski pas umożliwiający ruch tylko w jednym kierunku. Oczywiście, odśnieżanie ścieżek rowerowych jest łatwiejsze i skuteczniejsze, gdy taka infrastruktura cechuje się odpowiednią jakością nawierzchni i szerokością, co w wielu miastach Polski może nie mieć miejsca. Efektywność odśnieżania ścieżek jest głównym czynnikiem wpływającym na intensywność ruchu rowerowego zimą.

Ponieważ jesienią i zimą trudniej rozpoznać, gdzie znajduje się przestrzeń dla pieszych, a gdzie dla rowerzystów (oraz dla samochodów w przypadku ścieżek rowerowych na poziomie ulicy), a malowane na ziemi znaki mogą być zakryte, ułatwieniem są znaki drogowe w formie projekcji z lamp drogowych na powierzchnię drogi (widoczne dobrze nocą). O chęci użycia roweru zimą decydować może także dostępność odpowiednich parkingów. Miejsca do zaparkowania roweru powinny być zadaszone, tak by padający śnieg nie osadzał się na rowerze, co decyduje nie tylko o mniejszym komforcie jazdy, ale może także z czasem powodować uszkodzenia różnych elementów pojazdu.

Łukasz Baszczak