Spis treści

Rosyjska ropa płynie do Chin i Indii pod unijną banderą

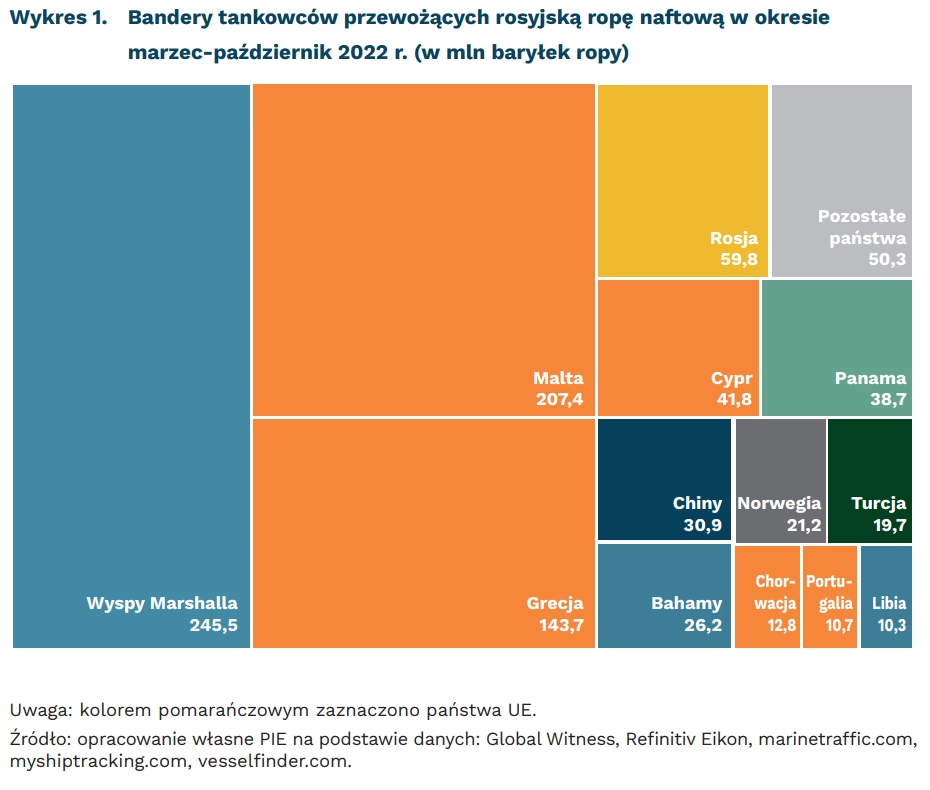

405,6 mln baryłek rosyjskiej ropy przewiozły w okresie marzec-październik 2022 r. tankowce pływające pod banderami państw UE: Malty, Grecji, Cypru i Chorwacji

o 204 mln baryłek, czyli ponad dwukrotnie, wzrósł wolumen rosyjskiej ropy przesyłanej tankowcami do Chin i Indii r/r w okresie marzec-październik

Ministrowie finansów państw G7 i przewodnicząca KE Ursula von der Leyen we wrześniu zaproponowali ustanowienie wspólnych maksymalnych progów cenowych na ropę z Rosji w celu ograniczenia potencjału do dalszego finansowania działań wojennych na terytorium Ukrainy. Ustalenie efektywnej i akceptowalnej wysokości progu i wdrożenie dobrych praktyk proponowanych przez rząd USA napotyka jednak na opór wewnątrz UE. Mimo sprzeciwu Polski, propozycja progu cenowego (price cap) wyznaczającego maksymalną cenę na rosyjską ropę mieści się w przedziale 62-70 USD/baryłkę. Wartość ta jest zbliżona do obecnych średnich cen rosyjskiej ropy Urals, osiąganych w listopadzie (około 74 USD/b) i przekracza cenę Urals przyjętą w budżecie Federacji Rosyjskiej na 2022 r. (62,2 USD/b). Taki próg z powodzeniem pokrywałby rosyjskie koszty wydobycia szacowane przez Rystad Energy, w zależności od złoża, na 20-50 USD/b oraz pozwoliłby na odkładanie środków w Rosyjskim Funduszu Dobrobytu Narodowego (cena powyżej 40 USD/b), finansującym liczne działania i inwestycje Federacji Rosyjskiej.

Od początku inwazji na Ukrainę co najmniej 33 proc. morskiego transportu rosyjskiej ropy było realizowane tankowcami pływającymi pod maltańskimi, greckimi, cypryjskimi i chorwackimi banderami. Według analiz organizacji pozarządowej Global Witness, jeszcze więcej, bo nawet 46 proc. eksportu rosyjskiej ropy w październiku 2022 r. odbywało się przy udziale statków i przedsiębiorstw zarejestrowanych na Cyprze, Grecji i Malcie. Sprzeciw tych państw w ramach UE wobec ustanowienia niskiego, efektywnego progu cenowego na ropę z Rosji wynika z biznesowych korzyści z jej przewozu i pośrednictwa, które wzrosły po inwazji na Ukrainę ze względu na spadek importu ropociągami do UE. Władze Cypru obawiają się, że tankowce dotychczas pływające pod cypryjską banderą zostaną przerejestrowane do Liberii i innych państw spoza UE. Część obsługujących proces przedsiębiorstw, jak cypryjska SCF Managment Ltd, jest bezpośrednio powiązana z kapitałem rosyjskim (grupa PAO Sovkomflot).

Eksport ropy z Rosji do Indii i Chin mógł wzrosnąć od momentu inwazji ponad dwukrotnie, o 204 mln baryłek. Według danych ONZ, od chwili rosyjskiej inwazji na Ukrainę wolumen importu rosyjskiej ropy do UE od marca do sierpnia 2022 r. spadł co najmniej o 9 proc. r/r i proces ten nasilał się. W październiku 2022 r. kraje UE sprowadziły już tylko 4,97 mln ton ropy z Rosji, czyli o 28 proc. mniej niż w roku poprzednim. Analiza portów docelowych tankowców wypływających z rosyjskich portów w okresie marzec-październik 2022 r. pozwala stwierdzić, że co najmniej 28 mln ton rosyjskiej ropy mogło zostać przekierowane z UE do Chin. W Chinach w tym okresie import z Rosji drogą morską zwiększył się o 38 proc. r/r, w Indiach 5-krotnie, a w Turcji o 45 proc. Wzrosła także liczba statków przywożących rosyjską ropę do Włoch (o 32 proc.), Grecji (o 33 proc.) i Rumunii (o 24 proc.).

Kamil Lipiński

Ceny żywności będą rosły wolniej w 2023 r.

o 5 proc. spadną światowe ceny żywności w 2023 r. – jak prognozuje Bank Światowy

6,5 proc. wyniesie wzrost cen żywności w Polsce na koniec 2023 r. (będzie to spadek o 15 pkt. proc. wobec obecnych poziomów)

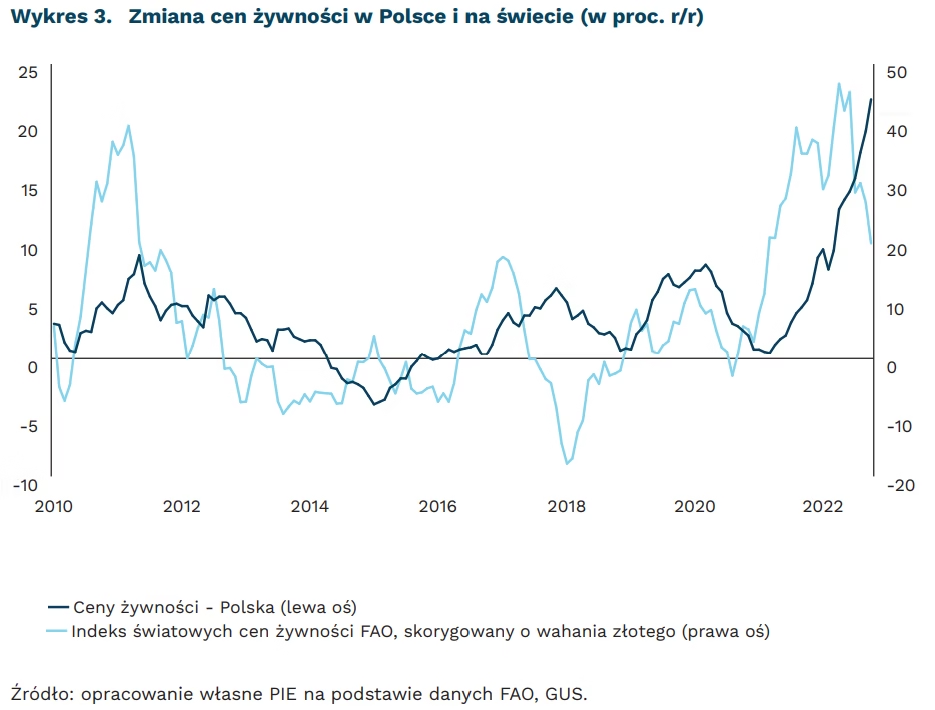

Dane GUS wskazują, że w listopadzie ceny żywności wzrosły o 22,3 proc. To prawdopodobnie jeden z ostatnich tak wysokich wyników. Począwszy od II kwartału 2023 r. tempo wzrostu cen będzie wyraźnie niższe.

W 2023 r. ceny żywności na świecie będą spadać. Bank Światowy prognozuje, że światowe ceny obniżą się o 5 proc. w 2023 r., a następnie ustabilizują się w 2024 r. Będzie to efekt rekordowych zbiorów w sezonie 2022/2023. Szczególnie mocno wzrośnie światowa produkcja nasion oleistych, np. soi i rzepaku. Pozwoli to na ograniczenie wzrostu cen, który wystąpił po rosyjskiej agresji na Ukrainę. Dodatkowo udane zbiory w Kanadzie oraz Rosji sprawią, że światowa produkcja pszenicy osiągnie rekordowe 784 mln ton.

Tempo wzrostu cen żywności już spowalnia. Indeks światowych cen żywności publikowany przez agendę Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO) obniżył się od marca do października ze 160 pkt. do 135,9 pkt. – światowe ceny spadły o 15 proc. Tym samym powróciły one na poziomy sprzed rosyjskiej agresji na Ukrainę. Najmocniej spadły ceny produktów, które podrożały w wyniku inwazji, tj. roślin oleistych oraz zbóż. Spadają jednak także ceny innych surowców rolnych, np. mięsa, nabiału czy cukru.

Tendencje światowe wpłyną na polski rynek z opóźnieniem. Zmiany zazwyczaj zachodzą po około 5-6 miesiącach. Spodziewamy się, że w I kwartale 2023 r. tempo wzrostu cen w Polsce będzie nadal zbliżone do 20 proc. Równocześnie w każdym z kolejnych kwartałów spadki sięgać będą ok. 5 pkt. proc. W efekcie na koniec 2023 r. tempo wzrostu cen żywności w Polsce oscylować będzie wokół 6,5 proc.

Głównym zagrożeniem dla prognoz cen żywności jest wzrost cen energii oraz nawozów. Oba surowce znacznie podrożały na skutek rosyjskiej napaści na Ukrainę. Chociaż sytuacja na rynkach energii stabilizuje się, to zagrożenie ponownego wzrostu związane z konfliktem zbrojnym jest wciąż realne.

Sebastian Sajnóg

Spowolnienie gospodarcze widoczne w deklaracjach firm

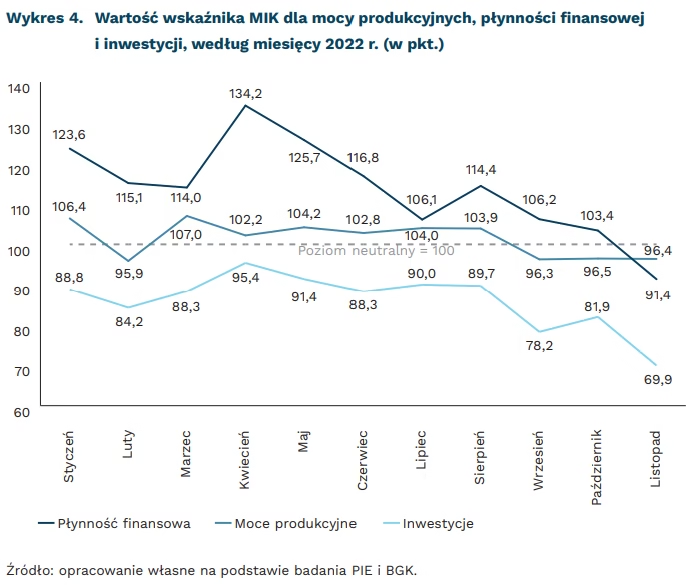

10 proc. firm produkcyjnych ma płynność finansową niedostateczną, by funkcjonować nawet przez miesiąc

ok. 25 proc. mikro-, małych i średnich firm nie inwestowała w ostatnich trzech miesiącach z powodu braku środków

23 proc. przedstawicieli firm produkcyjnych wskazuje na zbyt duże moce produkcyjne

Wskaźnik MIK dla płynności finansowej, będącej jednym z siedmiu komponentów Miesięcznego Indeksu Koniunktury (MIK), w listopadowym odczycie spadł do 91,4 pkt., co oznacza przewagę firm z płynnością pozwalającą na funkcjonowanie poniżej 3 miesięcy. To już trzeci z kolei miesiąc spadku tego wskaźnika, ale w listopadzie po raz pierwszy znalazł się poniżej poziomu neutralnego (100 pkt.). Niepokojąca jest także wartość wskaźnika mocy produkcyjnych, który od września wskazuje na przewagę firm ze zbyt dużymi mocami produkcyjnymi nad tymi, których moce są zbyt małe. Spadająca dynamika nowych zamówień może spowodować, że moce produkcyjne firm będą niewykorzystane, a rosnące koszty doprowadzą do dalszego pogorszenia płynności finansowej firm i ograniczenia możliwości inwestowania. Warto podkreślić, że od stycznia br. wartość wskaźnika inwestycji jest poniżej poziomu neutralnego, co oznacza przewagę firm nieinwestujących. W badaniu listopadowym wskaźnik ten osiągnął 69,9 pkt., co jest najniższym odczytem odnotowanym w 2022 r.

Ocena płynności finansowej oraz poziomu wydatków na inwestycje w aktywa materialne i niematerialne jest zróżnicowana ze względu na wielkość firmy i branżę. Stosunkowo najsłabszą sytuację ekonomiczną mają firmy produkcyjne – 10 proc. z nich deklaruje niedostateczną płynność, by funkcjonować nawet przez miesiąc. Przedsiębiorstwa handlowe i małe firmy są w stosunkowo najkorzystniejszej sytuacji ekonomicznej. W badaniu listopadowym ponad połowa firm handlowych (54 proc.) deklaruje, że ich płynność finansowa jest wystarczająca, by zapewnić ciągłość funkcjonowania przedsiębiorstwa powyżej trzech miesięcy. Płynność finansowa w firmach handlowych, relatywnie korzystniejsza w porównaniu do innych branż, wynika z większej możliwości podnoszenia cen sprzedawanych produktów i przeniesienia na konsumentów finansowania zwiększonych kosztów funkcjonowania przedsiębiorstwa, wynikających ze wzrostu cen surowców, materiałów oraz energii.

Wydatki na inwestycje deklarują przede wszystkim firmy produkcyjne (44 proc.) i TSL (43 proc.). Znacznie mniej aktywne inwestycyjnie są firmy handlowe, budowlane i usługowe, z których tylko około 30 proc. deklaruje poniesienie tego typu wydatków. Firmy budowlane zakończyły sezonowe inwestycje, a wysokie kredyty powstrzymują je przed rozpoczynaniem nowych. Z kolei w usługach słabnąca siła nabywcza konsumentów ogranicza korzystanie z nich, co zniechęca do rozwijania mocy produkcyjnych firmy. Wśród dużych i średnich firm blisko 45 proc. inwestowało w ostatnich trzech miesiącach, a tylko 5 proc. dużych firm zaniechało inwestycji, ponieważ ich możliwości finansowe na to nie pozwoliły. W mikro- i małych firmach ok. jedna trzecia poniosła wydatki na dobra materialne i niematerialne. A prawie co czwarte mikro-, małe i średnie przedsiębiorstwo zaniechało inwestowania z powodu trudnej sytuacji finansowej.

Są różnice w ocenie mocy produkcyjnych ze względu na wielkość firmy i branżę. Najwięcej wskazań na zbyt duże moce produkcyjne, przy posiadanym portfelu zamówień i przewidywanych na najbliższy miesiąc zmianach popytu, jest wśród firm produkcyjnych (23 proc.). Słabnący popyt i niepewność co do kształtowania się sytuacji gospodarczej, nawet w niedalekiej przyszłości, nie zachęca do rozszerzania zdolności produkcyjnych i ponoszenia nakładów inwestycyjnych. Najmniej wskazań na zbyt duże moce produkcyjne jest wśród firm średnich i dużych (odpowiednio: 11 proc. i 14 proc.).

Wyniki badania PIE i BGK potwierdzają dane GUS, dotyczące wskaźników ogólnego klimatu koniunktury. Najbardziej pesymistyczne oceny formułują firmy z sekcji budownictwo, przetwórstwo przemysłowe oraz zakwaterowanie i gastronomia. W badaniu listopadowym poprawę sytuacji finansowej sygnalizuje tylko 2,5 proc. badanych firm budowlanych, a jej pogorszenie 27,1 proc. W sektorze przedsiębiorstw przemysłowych jest to odpowiednio: 4,0 proc. i 25,8 proc. Także wyniki szybkiego monitoringu NBP potwierdzają pogorszenie w III kwartale 2022 r. sytuacji płynnościowej sektora przedsiębiorstw niefinansowych, choć nadal kształtuje się ona na bezpiecznym poziomie. Tym niemniej, odsetek przedsiębiorstw, które ubiegały się o kredyt, pozostał niski, a jego dostępność spadła. W efekcie w większości przekrojów badanych firm nastąpiło osłabienie nastrojów inwestycyjnych.

Urszula Kłosiewicz-Górecka, Anna Szymańska

Warunki mieszkaniowe poprawiają się, ale Polska nadal poniżej średniej w UE

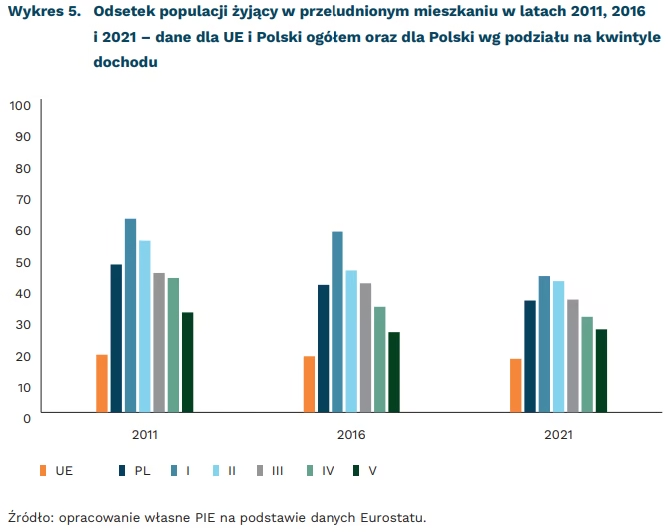

o 1,7 mln zwiększyła się liczba mieszkań w Polsce w okresie 2011-2021

3-krotnie zmniejszył się wskaźnik poważnej deprywacji mieszkaniowej w latach 2010-2020

4. miejsce w 2021 r. zajmowała Polska w zestawieniu państw UE o największym odsetku osób mieszkających w przeludnionym mieszkaniu

W ostatniej dekadzie liczba mieszkań w Polsce wyraźnie zwiększyła się – przyrost wyniósł 1,7 mln (do ok. 15,3 mln), co sprawiło, że na 1000 mieszkańców zasób mieszkań zwiększył się z ok. 350 do ok. 400. Największy przyrost liczby mieszkań wystąpił w regionach o dużym potencjale rynku pracy oraz wysokich walorach turystycznych, czyli w obrębie lub w pobliżu największych miast oraz w powiatach nadmorskich. Mimo to dostępność mieszkań jest nadal mniejsza niż wynosi średnia dla UE (495 mieszkań na 1000 mieszkańców) oraz dla OECD (468 mieszkań na 1000 mieszkańców).

Wzrost liczby mieszkań oraz całkowitej ich powierzchni wpłynął na jakość warunków mieszkaniowych, w tym zmniejszenie ubóstwa mieszkaniowego. Biorąc pod uwagę wskaźnik przeludnienia (odsetek populacji żyjący w mieszkaniu o niewystarczającej liczbie pokoi), to w okresie 2011-2021 poprawił się o 11,5 pkt. proc. (spadł z 47,2 proc. do 35,7 proc.). Oznacza to, że obecnie niemal 36 proc. ludności w Polsce mieszka w przeludnionych mieszkaniach. Poprawa ta objęła wszystkie grupy dochodowe, ale najbardziej odczuły ją osoby o najniższych dochodach: wśród 20 proc. populacji o najniższych dochodach wskaźnik przeludnienia zmniejszył się z 61,8 proc. do 43,5 proc., natomiast w grupie 20 proc. osiągających najwyższe dochody (górny kwintyl) z 31,9 proc. do 26,5 proc. Warto dodać, że w okresie 2011-2021 poprawa warunków mieszkaniowych była systematyczna z wyjątkiem okresu 2020-2021, w którym w najniższej i najwyższej grupie dochodowej nieznacznie się pogorszyła, co można tłumaczyć wpływem pandemii.

Biorąc pod uwagę wskaźnik poważnej deprywacji mieszkaniowej (severe housing deprivation), czyli sytuacji, w której przeludnieniu mieszkań towarzyszy co najmniej jedna z następujących wad mieszkania: przeciekający dach, brak wanny/prysznica, brak spłukiwanej toalety lub brak wystarczającej ilości światła słonecznego, to w okresie 2010-2020 w Polsce zmniejszył się on ponad trzykrotnie: z 3,2 proc. do 1,0 proc., z czego w dolnej grupie dochodowej (20 proc. społeczeństwa o najniższych dochodach) odpowiednio z 8,3 proc. do 3,0 proc.

Mimo wyraźnej poprawy warunków i zmniejszenia skali ubóstwa mieszkaniowego, Polska nadal plasuje się poniżej średniej dla UE, zarówno pod względem wskaźników liczbowych, jak i jakościowych. W 2021 r. wskaźnik przeludnienia wynoszący 35,7 proc. lokował Polskę na 4. miejscu w UE (przy średniej 17,1 proc.), a warto podkreślić, że brak odpowiednich warunków mieszkaniowych postrzegany jest jako jedna z głównych barier dla zakładania lub powiększenia rodziny. Warto pamiętać również o dużym zróżnicowaniu wewnętrznym i dysproporcjach między poszczególnymi regionami, wśród których najsilniejszy rozwój przypada na największe aglomeracje.

Szymon Ogórek

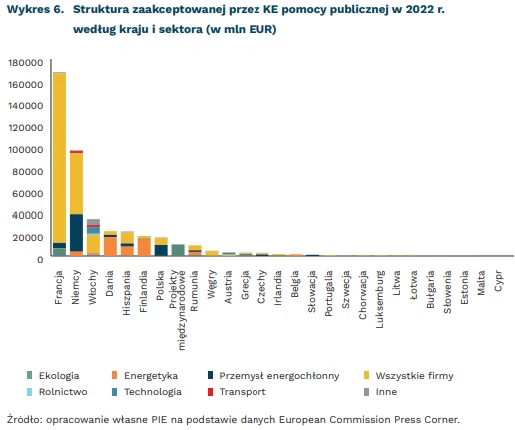

Rekordowa wartość pomocy publicznej w państwach EOG w 2022 r.

420 mld EUR pomocy publicznej zaakceptowała Bruksela w 2022 r.

155 mld EUR pomocy publicznej dla firm przyznała Francja w 2022 r.

63 proc. stanowiły dopłaty niecelowe dla firm

Pakiety osłonowe dla gospodarek w czasie pandemii COVID-19 sprawiły, że w 2020 r. znacząco wzrosła wartość pomocy publicznej w państwach członkowskich Europejskiego Obszaru Gospodarczego (EOG). W ramach jednolitego rynku państwa EOG muszą uzyskiwać zgodę komisarza UE ds. konkurencji na udzielenie pomocy publicznej przedsiębiorstwom. Suma zaaprobowanej w 2020 r. pomocy osiągnęła wartość 384 mld EUR, co stanowiło wzrost o 160 proc. względem 2019 r. W 2020 r. po raz pierwszy pojawiły się wydatki klasyfikowane jako remedium na poważne zawirowania w gospodarce. Stanowiły one prawie 60 proc. środków zaaprobowanej pomocy publicznej, a 52 proc. udzielonej pomocy publicznej było motywowane trudnościami związanymi z pandemią COVID-19. Nieco ponad połowę wszystkich środków stanowiły dodatki osłonowe dla firm, w większości przypadków nie celowane w konkretne branże, transformację ekologiczną lub inne strategiczne przedsięwzięcia, jak miało to miejsce w przeszłości. Zdecydowanie największej pomocy udzieliły swoim firmom Niemcy (64 mld EUR), potem Wlk. Brytania wciąż objęta odpowiednimi regulacjami unijnymi, mimo Brexitu (45 mld EUR), następnie Włochy, Francja i Polska.

W 2021 r. nastąpił spadek wielkości udzielanej pomocy publicznej do 181 mld EUR. Była to jednak nadal wyższa wartość niż w 2019 r. Około 50 proc. pomocy publicznej stanowiły programy dopłat dla firm w związku z trudną sytuacją ekonomiczną. Dużą część pomocy publicznej w państwach UE stanowiły także inwestycje w energetykę i ekologię, jak choćby warty 30 mld EUR francuski program wsparcia energii odnawialnej.

W 2022 r. Komisja Europejska zaakceptowała największą wartość pomocy publicznej w historii. Mimo że rok się jeszcze nie skończył, Bruksela wydała zgodę na wsparcie o wartości 420 mld EUR. Lwią część pomocy, bo aż 63 proc., stanowią dopłaty niecelowe dla firm. Zdecydowana większość tych środków była motywowana sytuacją firm w związku z wojną w Ukrainie lub wysokimi cenami gazu. Rosyjska inwazja na Ukrainę sprawiła, że wśród pomocy publicznej związanej z sektorem energetycznym w 2022 r. inwestycje w dekarbonizację to zdecydowana mniejszość, a większość stanowią dopłaty dla producentów energii. Wyraźnym trendem stało się także rekompensowanie firmom z sektorów energochłonnych kosztów opłat za emisje CO₂. Największą kwotę na ten cel przeznaczyły Niemcy (ponad 27 mld EUR). W latach przed kryzysem pandemicznym 2016-2019 ponad połowa środków pomocy publicznej, na które Komisja wydała zgodę, została sklasyfikowana jako ochrona środowiska i oszczędność energetyczna.

Najwięcej zaakceptowanej pomocy publicznej w 2022 r. przyznała Francja, wspierając płynność firm kwotą 155 mld EUR. Jest to więcej niż udzielono w całej Unii w 2019 r. Przyjęty przez niemiecki parlament we wrześniu br. pakiet pomocowy dla firm i gospodarstw domowych o wartości 200 mld EUR może jednak sprawić, że pomoc publiczna udzielona przez Niemcy będzie jeszcze większa. Po uchwaleniu fundusz stał się obiektem krytyki na forum unijnym, ponieważ dawać on będzie niemieckim przedsiębiorstwom znaczną przewagę kosztową.

Jan Markiewicz

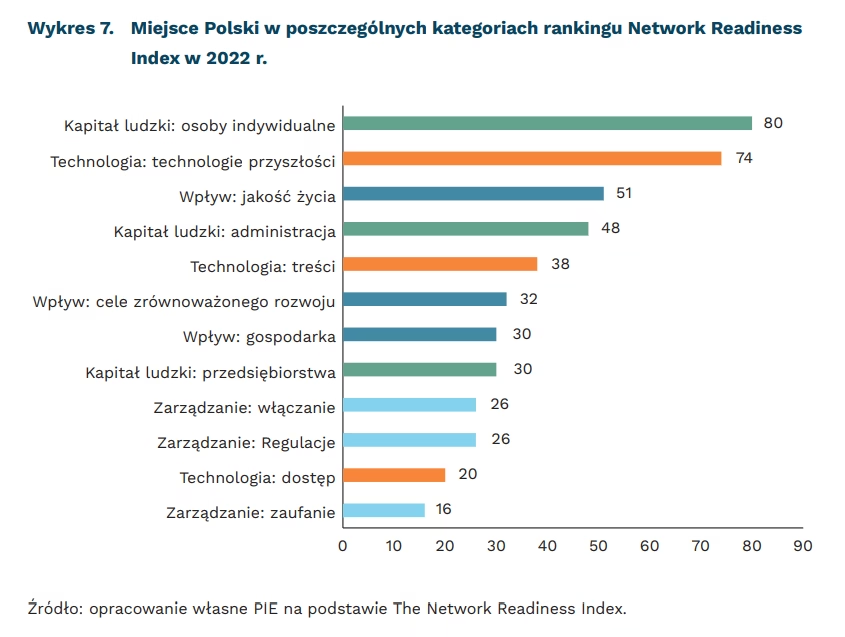

Polska na 34. miejscu na świecie w rankingu gotowości cyfrowej

34. miejsce zajmuje Polska wśród 131 państw w rankingu Network Readiness Index

16. miejsce na świecie zajmujemy w kategorii zaufanie

w 3 wskaźnikach (spośród 58) zostaliśmy ocenieni najlepiej na świecie

Polska zajmuje 34. miejsce wśród 131 państw w rankingu The Network Readiness Index. Jest to spadek o 1 pozycję w porównaniu z 2021 r. Pierwsze miejsce zajmują Stany Zjednoczone z wynikiem 80,3 pkt. na 100 możliwych, drugie należy do Singapuru, który został oceniony na 79,35 pkt. Trzecie miejsce zajmuje Szwecja z wynikiem 78,91 pkt. Dwójka pozostałych liderów europejskich to Holandia z wynikiem 78,82 pkt. oraz Szwajcaria 78,45 pkt. Polska w rankingu zgromadziła 61,16 pkt. – jest to spadek z 64,33 pkt. w 2021 r. Oznacza to 19. miejsce wśród państw UE.

Spośród 58 wskaźników w 3 Polska zajmuje pierwsze miejsce na świecie – dostępie do sieci komórkowych 3G lub nowszych, dostępie do internetu w szkołach oraz legislacji w zakresie e-commerce. Tak dobra pozycja jest zapewne efektem działań rynku i regulatora (sieci komórkowe), programów rządowych (internet w szkołach) czy też regulacji tworzonych w UE (e-commerce). Ranking, publikowany w podobnej formule od 2002 r., składa się obecnie z czterech filarów: technologia, kapitał ludzki, zarządzanie i wpływ. Każdy z tych filarów jest podzielony na 3 kategorie, na które z kolei składa się w sumie 58 wskaźników.

Pozycja Polski, w porównaniu z 2021 r., spadła we wszystkich czterech głównych filarach. Obecnie zajmujemy 44. miejsce na 131 państw w filarze technologia. Jest to spadek aż o 8 miejsc w porównaniu z 2021 r. W filarach kapitał ludzki, zarządzanie i wpływ spadki były mniejsze, odpowiednio o 1, 2 i 4 miejsca.

Polska najsłabiej wypada w kategorii osoby indywidualne w filarze kapitał ludzki. Wynika to częściowo ze zmiany metodologii indeksu. W 2021 r. oceniane były umiejętności cyfrowe obywateli – 53,91 pkt., w 2022 r. indeks brał pod uwagę tylko umiejętności cyfrowe w systemie edukacji – 49,11 pkt. Słabo wypadamy również w kategorii regulacje w filarze zarządzanie. We wskaźniku ochrony danych prywatnych Polska zajmuje 71. miejsce, co jest poprawą o trzy pozycje w stosunku do 2021 r. Z kolei wskaźnikiem, który został wskazany jako największa słabość Polski w całym rankingu jest wolność dokonywania życiowych wyborów, w którym Polska zgromadziła 60,50 pkt., co plasuje nas na 91. miejscu w indeksie. Jest to spadek w porównaniu z 2021 r. o 2 miejsca i 6,09 pkt. Warto zauważyć, że dane do tych wskaźników pochodzą z badań ankietowych, realizowanych w 2021 r., więc na wynik znaczny wpływ mogły mieć efekty pandemii i protestów społecznych.

Poza wskaźnikami, w których Polska uzyskała wynik 100 pkt., bardzo wysoko została oceniona kategoria zaufanie (mierząca m.in. cyberbezpieczeństwo), w którym zajmujemy 16. miejsce, oraz wskaźniki mierzące poziom edukacji, partycypacji, a także dostęp do kont bankowych online, w których Polska zajmuje odpowiednio 9., 9. i 15. miejsce. Dodatkowo, jako silne strony w Polsce, wskazane zostały jeszcze wskaźniki zakupów internetowych oraz rządowe strony i usługi. W tych wskaźnikach Polska zajmuje odpowiednio 16. i 22. miejsce.

Pozycja Polski w rankingu NRI jest zbieżna z oceną stopnia cyfryzacji widoczną w innych porównaniach międzynarodowych. Największe wyzwania stoją przed nami w zakresie poprawy cyfryzacji firm i wykorzystania nowoczesnych technologii, a także podniesienia poziomu umiejętności cyfrowych. Wpływ na wyniki ma też jednak pandemia – część danych pochodzi sprzed lockdownów, część była zbierana w trakcie ograniczeń. Na pełną ocenę zmian, które zaszły w ostatnich latach w Polsce i na świecie trzeba jeszcze chwilę poczekać.

Wojciech Nowakowski

Nasilające się protesty w Chinach nowym źródłem niepewności

412 mln osób dotkniętych restrykcyjną polityką zero-COVID w Chinach

5200 zgonów spowodowanych jest wirusem Sars-Cov2 w Chinach od początku pandemii (znacznie mniej niż w Europie i USA)

50 proc. wynosi odsetek najstarszych Chińczyków zaszczepionych jedną dawką

20 proc. chińskiej gospodarki ucierpiało wskutek restrykcji

3,2 proc., wobec prognozowanych 5,5 proc., ma wynieść PKB Chin w 2022 r.

Niezadowolenie i frustracje społeczne wywołane prowadzoną w Chinach od wielu miesięcy polityką zero-COVID spowodowały w ostatnich dniach falę protestów o skali nieobserwowanej od ponad trzydziestu lat (bezpośrednim punktem zapalnym stał się pożar mieszkania w miejscowości Urumqi, w którym zginęło 10 osób, oraz podejrzenia, że ich śmierci można było uniknąć, gdyby nie restrykcje uniemożliwiające opuszczanie mieszkań).

Według lokalnych szacunków, chiński lockdown dotknął w ostatnim tygodniu około 412 mln mieszkańców – ponad 70 mln więcej niż jeszcze przed tygodniem. Coraz częstsze masowe testy na obecność wirusa, dotkliwe kwarantanny, nakaz zawieszenia działalności przez kolejne restauracje, sklepy, centra handlowe, zamknięcie parków, a nawet kompleksów mieszkalnych to tylko przykłady nasilających się w ostatnim czasie restrykcji także w regionach o niewielkiej liczbie zakażeń. Wiele z nich jest wdrażanych bez uprzednich zapowiedzi. W wielu chińskich miastach życie publiczne praktycznie ustało, setki milionów osób pozbawione są możliwości przemieszczania się, liczne małe przedsiębiorstwa zostały zmuszone do likwidacji.

Władze tłumaczą, że podjęte środki ostrożności są niezbędne do minimalizacji śmiertelnych przypadków zachorowań, zwłaszcza że odsetek w pełni zaszczepionych Chińczyków w wieku 60-69 lat jest relatywnie niski i wynosi niespełna 60 proc., a wśród 80-latków i starszych tylko połowa otrzymała pierwszą dawkę. Od początku pandemii zanotowano w Chinach 5200 zgonów spowodowanych wirusem, co odpowiada 3 zgonom na 1 mln (w USA to 3000 na 1 mln, a w Wielkiej Brytanii 2400).

Protesty w Chinach wzbudziły niepokój zagranicznych inwestorów obawiających się, że spowodują one nasilenie restrykcji i dalsze straty gospodarcze. Światowe rynki zareagowały spadkami. Indeks S&P 500 spadł o 1,5 proc., Dow Jones Industrial Average o 1,4 proc., Nasdaq Composite o 1,6 proc. Ceny ropy również spadły (Brent nawet do 80,61 USD za baryłkę), podczas gdy USD zanotował zwyżki (0,7 proc. wzrostu indeksu giełdowego).

Eksperci oceniają jednak, że największe straty gospodarcze ponoszą same Chiny w wyniku stosowanych lockdownów. Analitycy japońskiego banku Nomura szacują, że restrykcje dotknęły 21,1 proc. chińskiej gospodarki, podczas gdy jeszcze w październiku było to 9,5 proc.

MFW szacuje wzrost gospodarczy Chin w 2022 r. na 3,2 proc. wobec prognozowanych 5,5 proc. Rośnie bezrobocie, zwłaszcza wśród ludzi młodych, słabnie rynek nieruchomości.

Nerwowe reakcje rynków pokazują, jak ważnym graczem pozostają Chiny dla światowego handlu, mimo retoryki decouplingu. Największe firmy high tech tylko w niewielkim stopniu przeniosły produkcję do innych krajów, np. Wietnamu czy Indii. Zachodni producenci nadal upatrują w Chinach korzyści w postaci taniej siły roboczej i ogromnego rynku zbytu. Chiny, które w 2021 r. wytworzyły 30 proc. światowej produkcji są też największym importerem ropy. Dlatego w ich spowolnieniu gospodarczym upatruje się szansy na utrzymanie jej cen na niższym poziomie.

Agnieszka Wincewicz-Price