Spis treści

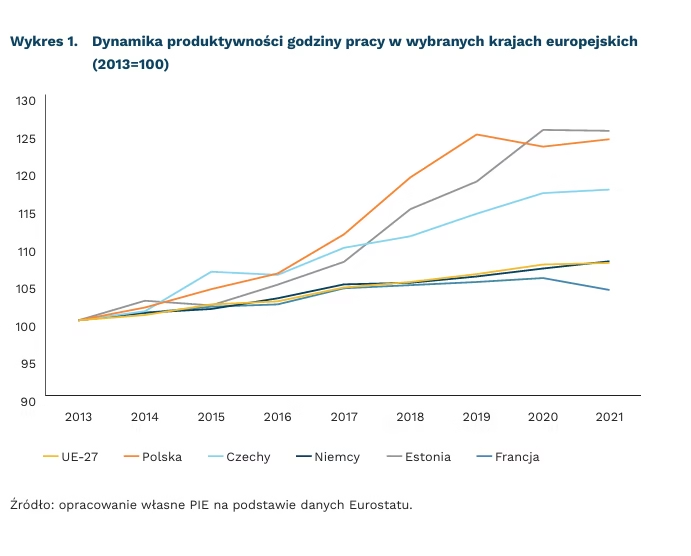

Polska wśród europejskich liderów wzrostu produktywności pracy

o 24 proc. zwiększyła się godzinowa produktywność pracy w Polsce w latach 2013-2021

30 spośród 38 członków OECD ma wyższą produktywność pracy niż Polska

14 proc. przychodów firm w Polsce pochłaniały koszty pracy w 2019 r.

Polska znajduje się wśród europejskich liderów wzrostu produktywności pracy. Od 2013 r. wzrost produktywności godziny pracy w Polsce jest większy o 24 proc., niewiele mniej niż na Litwie i w Estonii. Jest to zdecydowanie więcej niż średnia unijna wynosząca 7,6 proc. wzrostu dla tego okresu. Najwyższy wzrost produktywności godzinowej w Polsce odnotowano w sektorze usług związanych z informacją i komunikacją (o 49 proc.). Nieco niższe wzrosty, choć powyżej średniej unijnej, zanotowały polskie rolnictwo i przetwórstwo. Produktywność jest kluczowa dla długotrwałego rozwoju gospodarczego i dobrobytu, dlatego wysokie wartości jej wzrostu w Europie Środowo-Wschodniej świadczą o konwergencji z bogatszymi krajami zachodnimi.

Polska w 2020 r. znajdowała się na siódmym miejscu od końca spośród 38 członków OECD pod względem produktywności wg niedawnego raportu tej organizacji, więc istnieje znaczące pole do rozwoju. Ważnym czynnikiem determinującym produktywność są zasoby kapitałowe przypadające na obywatela, które w Polsce są mniejsze niż w większości państw regionu. W raporcie wyszczególniono kilka obszarów, w których poprawa mogłaby wpłynąć pozytywnie na produktywność pracy Polaków: inwestycje w służbę zdrowia, większa dostępność opieki nad dziećmi oraz zwiększenie kompetencji cyfrowych. Jak wskazano w raporcie, wykorzystanie nowoczesnych technologii przez polskie przedsiębiorstwa jest relatywnie niskie, podobnie jak wydatki na badania i rozwój. Dla polskich przedsiębiorstw potencjalne zyski ze zwiększenia nakładów na rozwój kompetencji cyfrowych należą do najwyższych wśród członków OECD.

W 2019 r. polskie firmy wydawały 14 proc. przychodów na płace i pozostałe koszty pracy. Według bazy danych Compnet jest to wartość dość typowa dla państw naszego regionu, ale niższa niż w większości państw rozwiniętych. W Szwajcarii ta wartość wynosi 25 proc., w Niemczech, Francji i Danii ok. 20 proc. Ten odsetek jest wyższy i rośnie szybciej w sektorach, w których najbardziej zwiększyła się polska produktywność pracy, zwłaszcza w sektorze usług związanych z informacją i komunikacją. Jednocześnie produktywność sektorów gospodarki, w połączeniu z niskimi kosztami pracy, w znacznej mierze tłumaczą komparatywną przewagę niektórych polskich produktów eksportowych. Dla przykładu, w polskim przemyśle samochodowym i maszynowym, odpowiadającym w 2022 r. za 36 proc. polskiego eksportu towarowego, przeciętny koszt pracy wynosi 11 EUR za godzinę, wobec 34 EUR w strefie euro.

Jan Markiewicz

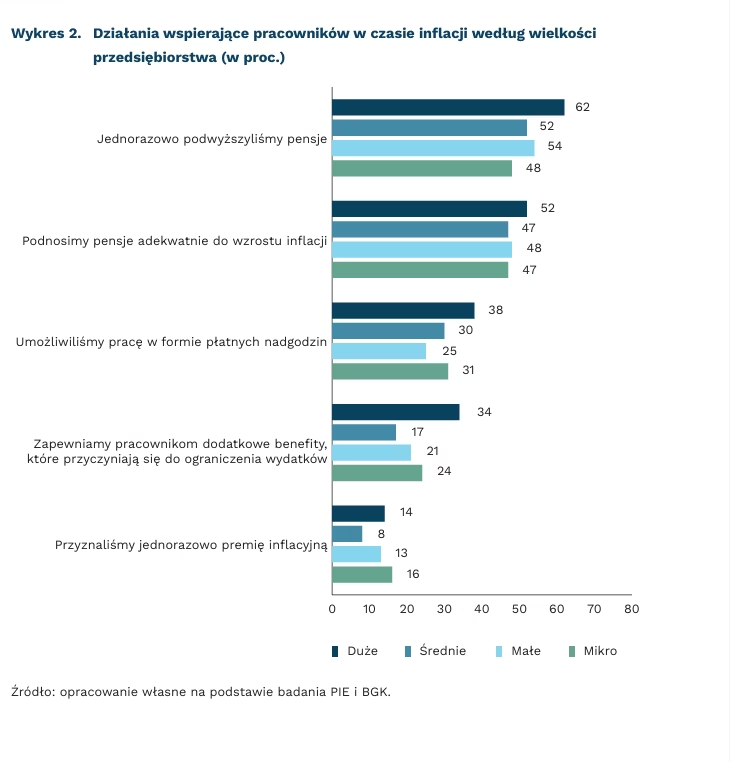

Przedsiębiorcy wspierają pracowników w związku z wysoką inflacją

52 proc. firm jednorazowo podniosło pensje pracownikom

48 proc. firm deklaruje, że podnosi pensje adekwatnie do wzrostu inflacji

62 proc. dużych firm jednorazowo podniosło wynagrodzenia pracownikom

Od ponad roku obserwujemy rosnącą inflację, która przekłada się na większe oczekiwania płacowe pracowników. Utrzymanie poziomu realnych zarobków w czasie inflacji jest poważnym wyzwaniem dla pracodawców. W badaniu przeprowadzonym na początku marca tego roku zapytaliśmy przedsiębiorców, czy i jak wspierają pracowników w związku z inflacją.

Ponad połowa (52 proc.) badanych firm jednorazowo podniosła pensje swoim pracownikom, a blisko połowa (48 proc.) deklaruje, że podnosi pensje adekwatnie do wzrostu inf lacji. 30 proc. przedsiębiorców oferuje swoim pracownikom pracę w formie płatnych nadgodzin. Dodatkowe benefity ograniczające wydatki (np. dofinansowanie dojazdów do pracy, bony towarowe do sklepów) zapewnia swoim pracownikom 23 proc. badanych przedsiębiorstw. Tylko 13 proc. firm przyznało pracownikom jednorazowo premię inflacyjną.

Wśród dużych firm obserwujemy większą aktywność we wspieraniu pracowników w związku z inflacją. Jednorazowa podwyżka pensji została przyznana przez 62 proc. dużych przedsiębiorców, wobec 48 proc. wskazań mikrofirm. Ponad połowa dużych przedsiębiorstw (52 proc.) deklaruje, że wynagrodzenia ich pracowników rosną adekwatnie do wzrostu inflacji, wobec 47 proc. takich odpowiedzi mikro- i średnich firm. Więcej dużych przedsiębiorców (38 proc.) umożliwiło zatrudnionym pracę w formie płatnych nadgodzin, podczas gdy na takie działanie zdecydowała się co czwarta mała firma. Dodatkowe benef ity swoim pracownikom zapewniały najczęściej duże przedsiębiorstwa (34 proc.), a najrzadziej średnie firmy (17 proc.).

Intensywność i formy wsparcia pracowników w związku z wysoką inflacją są nieco zróżnicowane ze względu na branżę reprezentowaną przez firmę. Jednorazowe podniesienie pensji częściej deklarowali przedstawiciele firm usługowych i branży TSL (po 55 proc.) niż handlowych (47 proc.). Ponad połowa firm budowlanych (53 proc.), usługowych (52 proc.) oraz TSL (51 proc.) deklaruje, że podnosi pensje adekwatnie do wzrostu inflacji. W handlu i produkcji takich firm mamy ok. 40 proc. Możliwość pracy w formie płatnych nadgodzin częściej umożliwiają branże budowlana (39 proc.) i produkcyjna (32 proc.), a najrzadziej handel (21 proc.). Najwięcej wskazań na dodatkowe benefity wspierające pracowników było wśród firm budowlanych (32 proc.), a najmniej w branży TSL (17 proc.).

Katarzyna Dębkowska, Aleksandra Wejt-Knyżewska

Energetyka jądrowa szansą na ograniczenie wykorzystania paliw kopalnych w produkcji wodoru

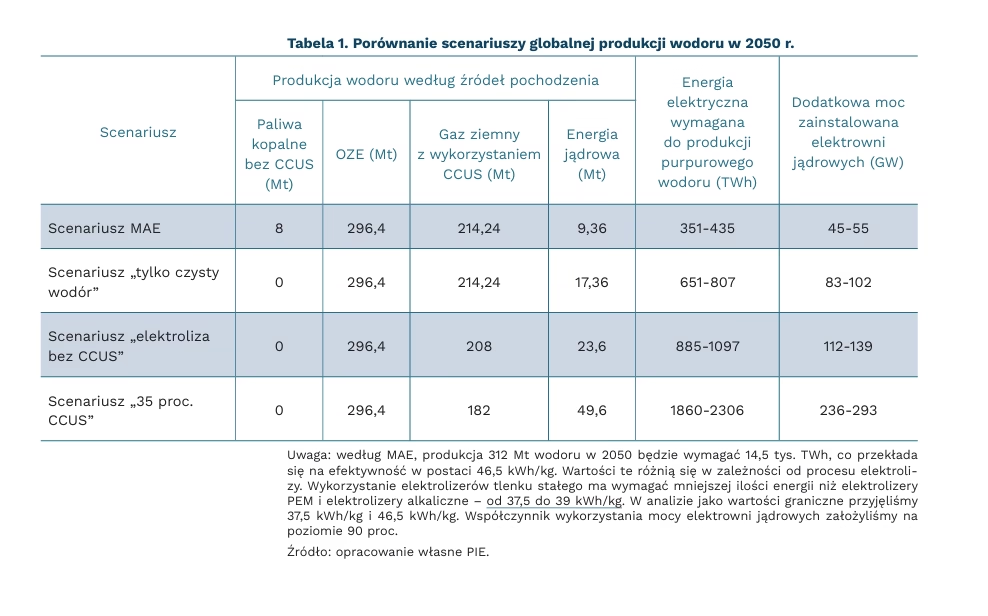

520 Mt wyniesie globalne zapotrzebowanie na niskoemisyjny wodór w 2050 r.

222 Mt wodoru w 2050 r. ma być produkowane z wykorzystaniem paliw kopalnych

od 4,8 GW do 5,9 GW mocy zainstalowanej w energetyce jądrowej może wymagać produkcja 1 Mt purpurowego wodoru

Według Międzynarodowej Agencji Energetycznej (MAE), w scenariuszu neutralności klimatycznej w 2050 r. światowe zapotrzebowanie na wodór wyniesie 528 Mt, z czego 520 Mt powinno być pozyskiwane ze źródeł niskoemisyjnych. To ponad 6-krotny wzrost zapotrzebowania w stosunku do 2020 r. (90 Mt, z czego 95 proc. pozyskiwano z paliw kopalnych). 50 proc. wodoru w 2050 r. ma być wykorzystywane w przemyśle ciężkim (głównie w produkcji stali i produktów chemicznych) i sektorze transportu.

Według scenariusza MAE, 60 proc. niskoemisyjnego wodoru (312 Mt) może być w 2050 r. pozyskiwane w procesie elektrolizy, w której energia elektryczna używana do produkcji wodoru będzie w 95 proc. pochodzić z OZE i tylko w 3 proc. z elektrowni jądrowych. W takim scenariuszu roczna produkcja purpurowego wodoru(1) wyniosłaby ok. 9 Mt rocznie, zużywając od 351 TWh do 435 TWh (44,5-55 GW mocy zainstalowanej).

Zgodnie z prognozami MAE, 40 proc. niskoemisyjnego wodoru w 2050 r. ma być produkowane bezpośrednio z gazu ziemnego z użyciem technologii wychwytu, transportu, utylizacji i składowania CO₂ (CCUS)2. Ponadto, 2 proc. wodoru powstającego w procesie elektrolizy ma być wytwarzane przy użyciu energii elektrycznej powstałej z paliw kopalnych z wykorzystaniem CCUS. Łącznie 8 Mt wysokoemisyjnego wodoru przekłada się na 222 Mt wodoru produkowanego z użyciem paliw kopalnych (w tym 925 mld m3 gazu ziemnego, co ma stanowić 50 proc. całości światowego zapotrzebowania na to paliwo).

Zwiększenie produkcji purpurowego wodoru z 9,3 Mt do 23,6 Mt pozwoliłoby w 2050 r. całkowicie wyeliminować wodór wysokoemisyjny i wykorzystywać energię elektryczną z paliw kopalnych w procesie elektrolizy (scenariusz „elektroliza bez CCUS”). Wymagałoby to budowy dodatkowych 68-84 GW mocy zainstalowanej energetyki jądrowej. Znacznie trudniejszy może okazać się natomiast proces eliminacji wodoru pozyskiwanego bezpośrednio z gazu ziemnego z wykorzystaniem procesu CCUS – obniżenie prognozowanego udziału w globalnej produkcji wodoru z 40 proc. do 35 proc. wymagałoby zwiększenia mocy zainstalowanej energetyki jądrowej ponad dwukrotnie w porównaniu do scenariusza „elektroliza bez CCUS” i ponad pięciokrotnie w porównaniu do bazowego scenariusza MAE. Zwiększenie produkcji purpurowego wodoru o 1 Mt rocznie średnio wymagałoby budowy od 4,8 GW do 5,9 GW mocy.

1. Wodór pozyskiwany w procesie elektrolizy z wykorzystaniem energii elektrycznej wytwarzanej w elektrowniach jądrowych, nazywany także różowym, fioletowym lub czerwonym wodorem.

2. Carbon capture, utilisation and storage.

Adam Juszczak

Mniejsza dostępność leków w Europie

0,32 wynosił stosunek wartości wyprodukowanych leków do wartości konsumpcji leków w Polsce w 2020 r.

w 22 państwach europejskich sytuacja związana z dostępnością leków w 2022 r. (wg wyników Badania PGUE) pogorszyła się

45,2 proc. wynosi udział Chin i USA w światowej produkcji leków

W 2022 r. wszyscy członkowie Grupy Farmaceutycznej Unii Europejskiej (PGUE)(3) odnotowali niedostatki leków. W 22 z 29 państw sytuacja związana z podażą leków pogorszyła się w stosunku do 2021 r., a w pozostałych siedmiu nie zmieniła się. Są to wyniki gorsze w porównaniu z badaniem za 2021 r., kiedy to tylko w siedmiu krajach niedobory leków pogłębiły się, a w sześciu sytuacja uległa poprawie (należy pamiętać, iż w badaniu za 2021 r. porównywano sytuację w tamtym roku do sytuacji w pandemicznym 2020 r.). Wśród najczęściej brakujących preparatów w Europie wskazano leki używane przy chorobach sercowo-naczyniowych (83 proc.), chorobach układu nerwowego (79 proc.), antybiotyki (79 proc.) oraz leki stosowane przy chorobach układu oddechowego (76 proc.).

Na całym świecie 16 państw odpowiada za 80 proc. produkcji na rynku farmaceutycznym. Największymi graczami (dane za 2019 r.) są Chiny, które odpowiadają za 27,8 proc. światowej produkcji leków, za nimi są USA (17,4 proc.) oraz Japonia (6,4 proc.). W Szwajcarii, Francji, Indiach, Niemczech oraz Włoszech udział waha się między 3 proc. a 5 proc. Polski sektor farmaceutyczny stanowi 0,24 proc. rynku światowego. Szacuje się, że globalnie wartość rynku farmaceutycznego w 2023 r. wyniesie 1,5 bln USD. Pod względem wartości sektora (dane za 2021 r.) przewodzą USA (2793 mld USD), które cały czas są przed Chinami (840 mld USD). 16 przedsiębiorstw w 2019 r. odpowiadało za 42 proc. wartości rynku farmaceutycznego, z czego osiem z nich było amerykańskich, a pozostałe wywodziły się z Niemiec, Szwajcarii, Francji, Wielkiej Brytanii i Japonii.

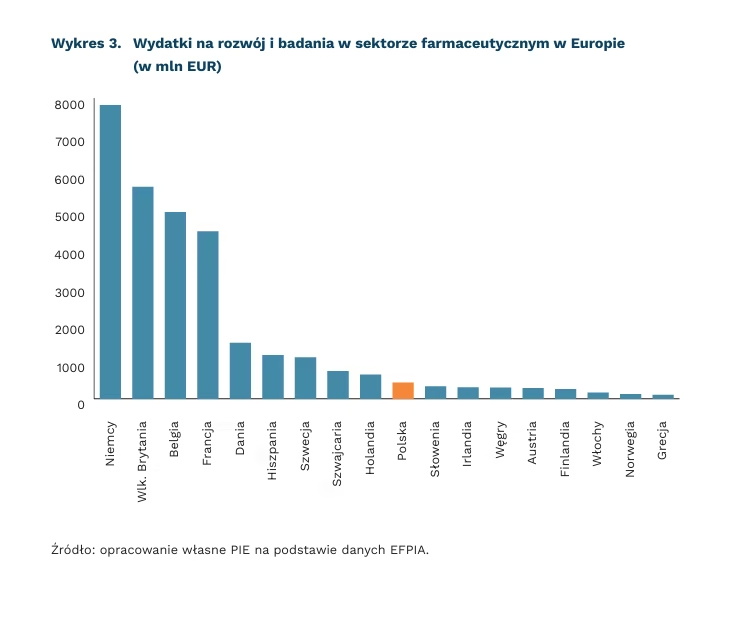

Szybko rozwijające się gospodarki gonią Zachód także pod względem udziału w rynku oraz badań w sektorze farmaceutycznym. Podczas gdy dla 5 największych rynków w UE oraz dla USA wzrost sektora farmaceutycznego w latach 2016-2021 wyniósł odpowiednio 5,8 proc. oraz 5,6 proc., w Chinach, Brazylii oraz Indiach wzrost ten wyniósł odpowiednio 11,7 proc., 6,7 proc. i 11,8 proc. Chiny w latach 2010-2020 zwiększyły sześciokrotnie wydatki na badania i rozwój w sektorze farmaceutycznym, podczas gdy w Europie wydatki te zostały zwiększone o 40 proc. Nominalnie wydatki europejskie pozostają jednak większe4. Polska zajmuje 11. miejsce w Europie pod względem wydatków na badania i rozwój w sektorze farmaceutycznym (431 mln EUR). Najwięcej wydają Niemcy, Szwajcaria oraz Wielka Brytania.

Polska plasuje się na 22. miejscu w Europie pod względem wskaźnika suwerenności lekowej(5). W czołówce europejskiej znajdują się Szwajcaria oraz Irlandia (powyżej 8,0). Wielka Brytania, Holandia czy Hiszpania charakteryzują się suwerennością lekową na poziomie ok. 1, co oznacza, że pod względem wartości wyprodukowane leki mogłyby pokryć całkowitą konsumpcję w tych krajach. Polska suwerenność lekowa w 2020 r. była na poziomie 0,32 i spośród krajów unijnych wyprzedzaliśmy Czechy, Grecję, Słowację, Rumunię i Bułgarię. Europejska mediana suwerenności lekowej wyniosła 0,7.

3. Polskim członkiem w PGUE jest Naczelna Izba Aptekarska.

4. Jak wskazano w raporcie EFPIA, Europa nominalnie wydaje większe kwoty.

5. Wskaźnik to iloraz wartości produkcji farmaceutycznej do konsumpcji leków w danym kraju.

Jędrzej Lubasiński

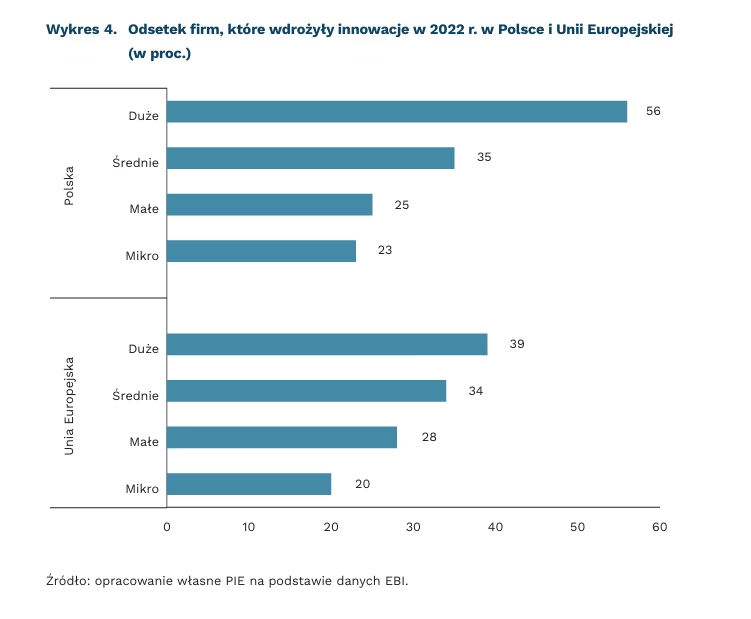

Europejskie firmy mniej innowacyjne niż konkurencja z USA

o 19 pkt. proc. europejskie firmy są mniej skłonne do inwestycji w innowacje niż firmy z USA

69 proc. firm w UE wdraża zaawansowane technologie cyfrowe

Dane Europejskiego Banku Inwestycyjnego (EBI) wskazują, że europejskie firmy są mniej skłonne do inwestycji w innowacje czy adaptacje nowych technologii niż firmy ze Stanów Zjednoczonych. W porównaniu z danymi z 2022 r. różnica między firmami z USA i Europy wzrosła z 10 pkt. proc. do 19 pkt. proc. EBI wskazuje, że relatywnie niska skłonność do inwestycji jest problematyczna chociażby z punktu widzenia przeciwdziałania zmianom klimatycznym. Obecna skala inwestycji w zielone technologie jest mniejsza niż ta potrzebna do osiągnięcia celu zerowych emisji netto do 2050 r.

Przyczyną zmniejszenia inwestycji jest seria szoków, które Europa przeszła w ostatnim czasie. Zarówno rosyjska agresja na Ukrainę, wysokie ceny energii, inflacja, jak i pandemia przyczyniły się do niestabilnej sytuacji, w której firmy są mniej chętne inwestować w nowe technologie. Choć ponad połowa firm w UE (53 proc.) zareagowała na pandemię inwestycjami w digitalizację, to wciąż wynik ten pozycjonuje Europę za USA. Udział unijnych firm wdrażających zaawansowane technologie cyfrowe wzrósł w latach 2021-2022, osiągając 69 proc., w porównaniu z 71 proc. w Stanach Zjednoczonych. A to właśnie zaawansowane technologie, jak nowoczesna robotyka, internet rzeczy, analityka big data czy rozwój dużych platform internetowych, będą przesądzać o przyszłej konkurencyjności danej gospodarki.

Mimo że Europa nadgania zaległości względem USA, istnieje zagrożenie, że zostanie wyprzedzona w dwóch kluczowych aspektach: inwestycjach w B+R oraz w działalności patentowej. Wynika to z faktu, że aktywność patentowa oraz inwestycje w badania i rozwój są silnie skoncentrowane w niewielkiej liczbie firm. Za 90 proc. wydatków na B+R oraz za 60 proc. zgłoszeń patentowych odpowiada zaledwie 2500 podmiotów. Im bardziej zaawansowany sektor, tym większa koncentracja. Choć UE wciąż pozostaje ważnym graczem w tym zakresie, to niestety nasz udział wśród 2500 największych inwestorów w latach 2010-2020 zmniejszył się.

Aby tworzyć środowisko sprzyjające innowacjom w cyfrowe technologie ważne jest, aby państwa tworzyły cyfrową infrastrukturę. Wśród firm z Unii Europejskiej 14 proc. uważa, że to właśnie brak dobrego dostępu do infrastruktury cyfrowej jest główną przeszkodą dla inwestycji w cyfrowe technologie. Dane EBI pokazują, że w regionach o szybszym dostępie do internetu występuje zwykle większy odsetek firm cyfrowych, dlatego niezbędna jest odpowiednia regulacja rynku cyfrowego pozwalająca na tworzenie dużych inwestycji instytucjonalnych.

Krystian Łukasik

Niejednoznaczny wpływ pracy zdalnej na work-life balance wśród kobiet

7 lat trwa wpływ kryzysów finansowych na uczestnictwo kobiet w polityce i w rynku pracy

do 17 proc. spadł ten odsetek w 2021 r.

21 proc. pracujących kobiet w 2020 r. czasami lub zwykle wykonywało swoją pracę zdalnie

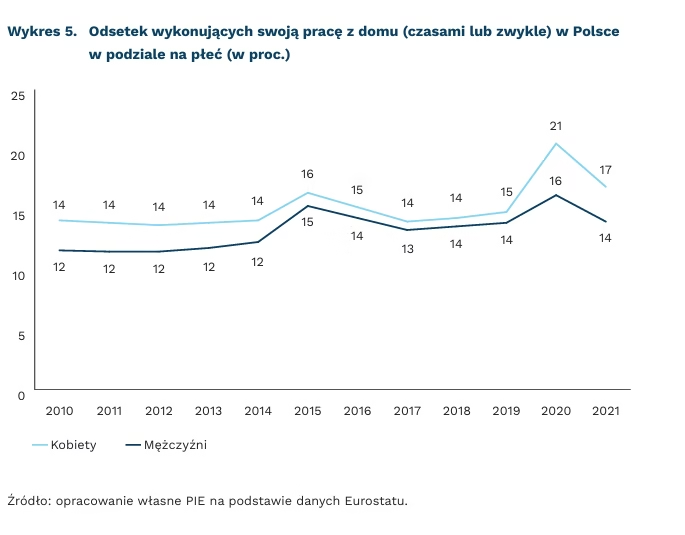

Pandemia COVID-19 sprawiła, że praca zdalna zyskała większą popularność. Początkowo było to rozwiązanie stosowane przede wszystkim w obawie przed zakażeniem. Z czasem praca z domu stała się naturalnym sposobem realizacji obowiązków przez część pracowników umysłowych. To dało im możliwość łączenia życia zawodowego z prywatnym.

Wzrost powszechności pracy zdalnej w 2020 r. w większym stopniu dotyczył kobiet niż mężczyzn. Średnio w całym roku 21 proc. pracujących kobiet wykonywało swoją pracę – czasami lub zwykle – z domu. U mężczyzn odsetek ten wyniósł 16 proc. W 2021 r. powszechność pracy zdalnej spadła, nadal jednak rozwiązanie to było częściej stosowane przez kobiety niż mężczyzn (17 proc. vs 14 proc.).

Praca zdalna bywa rozwiązaniem szczególnie korzystnym dla osób pełniących obowiązki opiekuńcze. Ze względu na dużą elastyczność ułatwia ona godzenie ról rodzinnych i zawodowych. Niestety, niesie za sobą także systemowe zagrożenia, utrwalając nierówności między płciami.

W badaniach z 2019 r. oszacowano, że negatywne skutki kryzysów finansowych aż do 7 lat po ich ustaniu wpływają na uczestnictwo kobiet w polityce i na rynku pracy oraz ich poziom zdrowia i edukacji, pogłębiając tym samym nierówności między płciami. Kryzys spowodowany pandemią, oprócz kwestii związanych z finansami, dotknął także sfery opieki – wzrosło zapotrzebowanie na pracę opiekuńczą ze względu na zamknięcie szkół i placówek przedszkolnych.

Co istotne, w czasie pandemii matki znacznie częściej niż ojcowie podejmowały się dodatkowej nieopłacanej pracy opiekuńczej. W kwietniu 2020 r. ONZ wskazywał, że kobiety spędziły na pracach domowych i opiekuńczych aż trzy razy więcej czasu niż mężczyźni. Z badań OECD wynika, że pracujące matki z dziećmi w wieku szkolnym lub młodszymi były grupą najbardziej poszkodowaną przez pandemię.

Odpowiedzialność za zadania związane z kwestiami opiekuńczymi pozostała ściśle powiązana z płcią, a praca zdalna może doprowadzać do utrwalenia schematów. Zgodnie z badaniami Eurofound, gdy obydwoje partnerzy pracują poza domem, ojcowie są nieco bardziej skłonni niż matki, aby zwiększyć udział w zapewnianiu opieki dla swoich dzieci. Kiedy tylko jeden partner pracuje zdalnie, rodzic ten częściej zwiększa liczbę tego typu zadań. Natomiast gdy oboje partnerzy pracują zdalnie, matki są znacznie bardziej chętne niż ojcowie, aby zwiększyć udział w zapewnianiu opieki dzieciom.

Praca zdalna, choć pomocna dla matek, nie rozwiązuje problemu nierówności, zwłaszcza w rzeczywistości ukształtowanej przez pandemię, która umocniła obowiązujące stereotypy. W zakresie przeciwdziałania dyskryminacji niezbędne są dodatkowe działania upowszechniające partnerski model rodziny.

Aneta Kiełczewska, Iga Rozbicka

Czy łatwo przewidzieć wzrosty na giełdzie?

10 proc. – wynosi odsetek europejskich funduszy rynku akcji osiągających za ostatnie 10 lat wyższą stopę zwrotu niż indeks S&P Europe 350

12 proc. – wynosi odsetek europejskich funduszy rynku akcji systematycznie osiągających za ostatnie 10 lat wyższą stopę zwrotu niż indeks S&P Europe 350

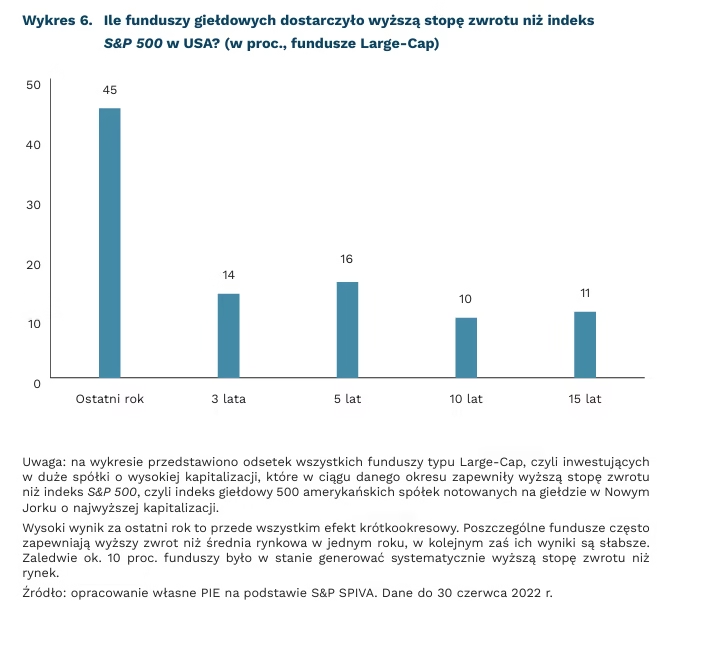

Tradycyjne podejście do inwestowania zakłada aktywny wybór celów inwestycyjnych. Inwestor analizuje fundamenty spółek – kupuje je, gdy spodziewa się lepszych perspektyw i wzrostu cen akcji, a następnie sprzedaje i realizuje zysk. Sporządzaniem takich analiz zajmują się profesjonalne fundusze rynku akcji.

Faktyczne stopy zwrotu funduszy inwestujących aktywnie są jednak często słabsze niż rynkowe benchmarki. S&P wskazuje, że w ciągu ostatnich 10 lat zaledwie 10 proc. amerykańskich funduszy inwestujących w duże amerykańskie spółki zapewniło systematycznie lepszą stopę zwrotu niż indeks S&P 500. Podobnie słabe wyniki dotyczą Europy – tylko 12 proc. funduszy equity pobiło indeks S&P Europe 350.

Mało atrakcyjne wyniki inwestowania aktywnego zwiększyły popularność tzw. strategii pasywnych. „The Economist” wskazuje, że udział funduszy inwestujących pasywnie na amerykańskich rynkach akcji i obligacji wzrósł w ostatnich latach do 40 proc. To długoterminowa strategia inwestycyjna – jej celem nie jest pobicie rynku, ale wygenerowanie wyników jak najbardziej zbliżonych do średniej rynkowej po jak najniższym koszcie. Klasyczne inwestowanie pasywne opiera się na 4 zasadach:― Duża dywersyfikacja rynkowa – inwestowanie w zróżnicowany portfel spółek, najlepiej naśladujący główne indeksy giełdowe. W ten sposób inwestor nie jest zagrożony przez słabsze wyniki poszczególnych firm – jego stopa zwrotu jest analogiczna do zachowania całej giełdy. Taka sytuacja wciąż wiąże się z ryzykiem w sytuacji, gdy spadki na giełdzie są powszechne.― Reinwestowanie dywidend – spółki giełdowe wypłacają dywidendę z zysku swoim akcjonariuszom, a obligacje płacą odsetki. Reinwestowanie tych zysków oznacza większe dochody w przyszłości.― Niskie koszty transakcyjne – większość inwestycji nie jest jednorazowa – inwestorzy będą dokupywać kolejne akcje, obligacje czy reinwestować dywidendy. Pośrednicy, tacy jak biura maklerskie czy zarządzający funduszami inwestycyjnymi, pobierają od tego prowizje – im niższe, tym lepiej.― Prawo średniej ceny – postuluje inwestowanie co miesiąc takiej samej kwoty niezależnie od aktualnej wyceny na giełdzie. W ten sposób inwestor automatycznie kupuje więcej akcji, gdy są one tańsze oraz mniej, gdy są droższe. To alternatywa dla próby eksperckiego szukania górek i dołków na giełdzie.

Pracownicze Plany Kapitałowe (PPK) czerpią z filozofii inwestowania pasywnego. Fundusze w PPK są zarządzane aktywnie – program dość bogato czerpie jednak z powyższej f ilozofii. PPK są inwestowane na warszawskiej giełdzie oraz w zagraniczne indeksy, a dywidendy są automatycznie reinwestowane, co gwarantuje dość szeroką dywersyfikację ryzyka. Mocną stroną programu są niskie opłaty za zarządzanie. Wynoszą one średnio ok. 0,35 proc. – dla porównania w przypadku funduszy akcji w bankach jest to zwykle ok. 1,02,0 proc., czyli co najmniej trzy razy więcej. Comiesięczne wpłaty, czyli prawo średniej ceny, sprawiają, że spadki na giełdach są mniej bolesne niż w przypadku jednorazowej inwestycji. Słabszą stroną PPK są nie najlepsze wyniki polskiej giełdy – dotyczy to jednak wszystkich funduszy akcji inwestujących w Polsce, a coroczna dopłata od państwa częściowo wynagradza ten problem.

Marcin Klucznik