Spis treści

Przedsiębiorcy wierzą, że friendshoring zmniejsza ryzyko w biznesie

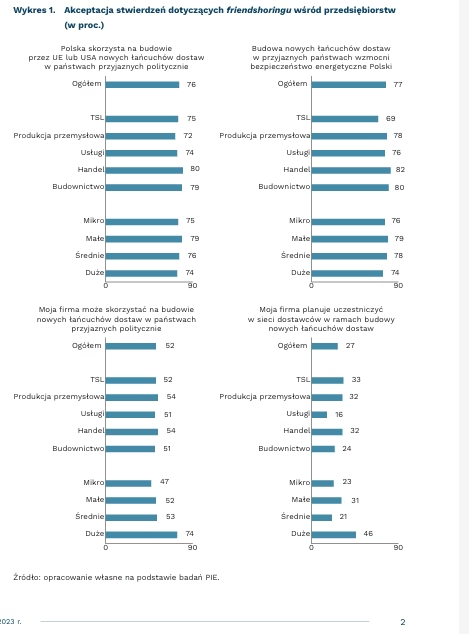

77 proc. firm uważa, że budowa przez UE lub USA nowych łańcuchów dostaw w przyjaznych państwach wzmocni bezpieczeństwo energetyczne Polski

52 proc. przedsiębiorstw widzi korzyści z friendshoringu dla własnej firmy

27 proc. firm ma plany uczestniczenia w sieci dostawców w ramach nowych łańcuchów dostaw

Agresja Rosji na Ukrainę, a także twardy lockdown w chińskim Szanghaju pokazały wyraźnie, jak zdarzenia geopolityczne mogą negatywnie wpłynąć na funkcjonowanie globalnych łańcuchów dostaw. Rozwiązaniem problemów w zakłóceniach dostaw może być friendshoring, czyli tworzenie powiązanych ze sobą sieci dostawców w ramach współpracujących polityczne i militarnie państw. Funkcjonowanie tego rodzaju biznesowych partnerstw zmniejsza ryzyko, że zakłócenia wywołane przez działania jednego z partnerów wpłyną negatywnie na funkcjonowanie całej sieci.

Z naszych badań przeprowadzonych na początku kwietnia 2023 r. wynika, że polscy przedsiębiorcy w większości akceptują friendshoring. Ponad trzy czwarte z nich (76 proc.) uważa, że Polska skorzysta na budowie przez UE lub USA nowych łańcuchów dostaw w państwach przyjaznych politycznie. W szczególności z tym stwierdzeniem zgadzają się f irmy handlowe (80 proc.) oraz budowlane (79 proc.).

Aż 77 proc. firm jest przekonanych, że friendshoring poprawi bezpieczeństwo energetyczne Polski. Wśród przedstawicieli firm produkcyjnych odsetek ten sięga 78 proc., a jeszcze większy procent takich wskazań dotyczy przedstawicieli handlu (82 proc.) oraz budownictwa (80 proc.). Kryzys energetyczny wywołany wojną jest przyczyną wysokich cen energii, a to z kolei jest jedną z poważnych barier prowadzenia biznesu.

Ponad połowa badanych firm (52 proc.) widzi korzyści z friendshoringu dla własnej firmy. Na tworzeniu nowych łańcuchów dostaw przez UE lub USA w państwach przyjaznych politycznie mogą skorzystać szczególnie duże firmy (74 proc.). Wśród przedstawicieli mikroprzedsiębiorstw korzyści dla własnej firmy widzi znacząco mniej badanych (47 proc.), ale to i tak niemal połowa badanych mikrofirm.

Z perspektywy procesu friendshoringu widać, że jak dotąd 26 proc. badanych firm miało kontakt z inwestorami, którzy w ostatnich trzech latach dywersyfikowali łańcuchy dostaw. Najwyższy odsetek takich wskazań dotyczy dużych firm (42 proc.). Najczęściej są to przedstawiciele handlu (34 proc.), TSL (27 proc.) i budownictwa (26 proc.).

Nieco ponad jedna czwarta ogółu przedsiębiorstw (27 proc.) planuje uczestniczyć w sieci dostawców w ramach budowy przez UE lub USA nowych łańcuchów dostaw. Są to przede wszystkim przedstawiciele dużych firm (46 proc.). Plany włączenia się w nowe sieci dostawców deklaruje aż jedna trzecia przedstawicieli firm TSL. Podobne są deklaracje wśród przedsiębiorców przemysłowych i handlowych (po 32 proc. wskazań).

Katarzyna Dębkowska, Katarzyna Zybertowicz

Import energii elektrycznej z Ukrainy szansą na podniesienie bezpieczeństwa energetycznego Polski

o 16 proc. wzrosła w 2022 r. wymiana energii elektrycznej Ukrainy z państwami Wspólnoty Energetycznej

9 proc. wymiany energii elektrycznej Ukrainy z sąsiadami stanowi przesył do Polski

o 7 proc., czyli ok. 2200 MW, spadnie ilość mocy wytwórczych w Polsce w latach 2023-2025

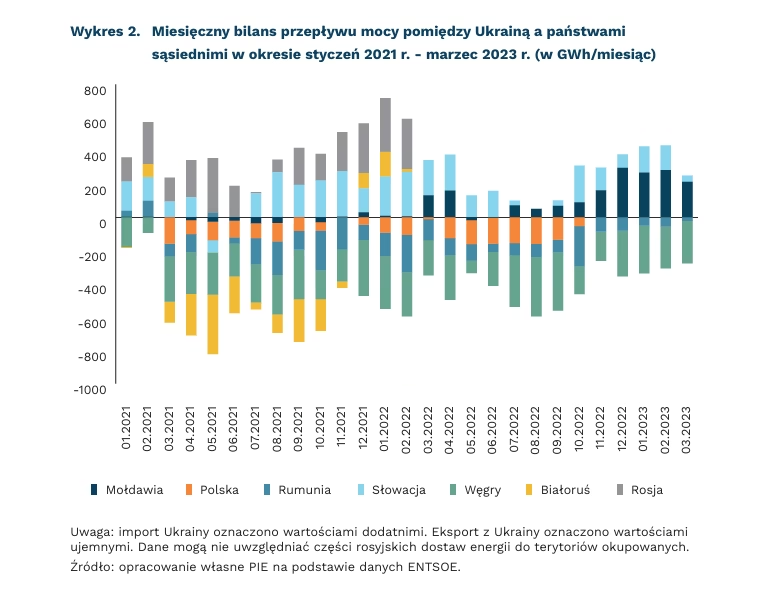

Mimo rosyjskich ataków na ukraińskie elektrownie, infrastrukturę dystrybucyjną i przesyłową, Ukraina w I kwartale 2023 r. utrzymała aktywną wymianę międzysystemową ze swoimi sąsiadami ze Wspólnoty Energetycznej: Mołdawią, Polską, Rumunią, Słowacją i Węgrami. Z eksportera energii w latach 2021-2022, stała się jednak importerem netto energii elektrycznej, sprowadzając w tym okresie około 190 GWh. Większość ukraińskiego importu energii elektrycznej pochodziło z Mołdawii (55 proc.) i Słowacji (34 proc.). Natomiast głównymi odbiorcami energii z Ukrainy pozostają Węgry (66 proc.) i Rumunia (23 proc.).

Wymiana pomiędzy Ukrainą a Węgrami i Mołdawią była całodobowa, podczas gdy Słowacja eksportowała (a Rumunia importowała) energię elektryczną do Ukrainy przede wszystkim w godzinach porannych (6:00-8:00) i wieczornych (17:00-22:00). Wymiana energetyczna Polski z Ukrainą jest najniższa spośród sąsiadujących z Ukrainą państw Wspólnoty Energetycznej. Polski import ukraińskiej energii od początku rosyjskiej inwazji stanowi około 9 proc. całkowitej wymiany Ukrainy z sąsiadami.

Rosyjska inwazja zmusiła Ukrainę do reorientacji swojej energetyki. W 2021 r. istotnymi partnerami były Rosja i Białoruś. Rosja eksportowała netto około 2750 GWh do Ukrainy, co stanowiło 45 proc. ukraińskiego importu energii elektrycznej. Białoruś importowała z Ukrainy około 1430 GWh netto, co czyniło ją drugim, po Węgrzech, kierunkiem eksportu energii elektrycznej z tego kraju. Przesył pomiędzy Ukrainą a tymi państwami stanowił około 36 proc. zagranicznej wymiany energii elektrycznej.

Wojna zmniejszyła ten przepływ w 2022 r. ponad pięciokrotnie. Ukraina i Mołdawia w marcu 2022 r. stały się częścią sieci przesyłowej połączonych systemów elektroenergetycznych Europy kontynentalnej pracujących synchronicznie (CESA). Jednocześnie nastąpiła desynchronizacja z poradzieckim obszarem sieci IPS/UPS. Choć w rezultacie wymiana pomiędzy Ukrainą a wszystkimi sąsiadami spadła w 2022 r. o ok. 26 proc. r/r, to o 16 proc. wzrósł przesył mocy pomiędzy Ukrainą a jej sąsiadami ze Wspólnoty Energetycznej.

Zwiększenie importu energii elektrycznej z Ukrainy może stać się odpowiedzią na część wyzwań polskiej energetyki w najbliższych latach. Według danych Urzędu Regulacji Energetyki, wyzwaniem dla Polski w latach 2023-2027 może być spadek mocy dyspozycyjnej w Krajowym Systemie Elektroenergetycznym o ok. 2200 MW (7 proc.). Planowane na II kwartał 2023 r. uruchomienie linii Chmielnicka-Rzeszów na napięciu 400 kV, obok istniejącej od 2011 r. linii 220 kV Zamość-Dobrotwór, zwiększy możliwości importu energii z ukraińskich elektrowni jądrowych. Zapowiadane zwiększenie eksportu energii, możliwe po ustabilizowaniu dostaw do krajowych odbiorców, poprawi kondycję gospodarczą Ukrainy. Dla Polski import energii z Ukrainy może być szansą na krótkookresowe podwyższenie stabilności Krajowego Systemu Elektroenergetycznego, co potencjalnie przyspieszy także transformację energetyczną.

Kamil Lipiński

Młodzi Polacy mniej zagrożeni ubóstwem niż ich rówieśnicy z krajów UE

mniej niż 3 proc. wynosi poziom deprywacji materialnej i społecznej (odsetek osób deklarujących brak możliwości realizacji podstawowych potrzeb życiowych) wśród młodych osób w Polsce

6,1 proc. wynosi poziom deprywacji materialnej i społecznej wśród młodych osób w UE

15,8 proc. wynosi wskaźnik zagrożenia ubóstwem wśród młodych osób w Polsce

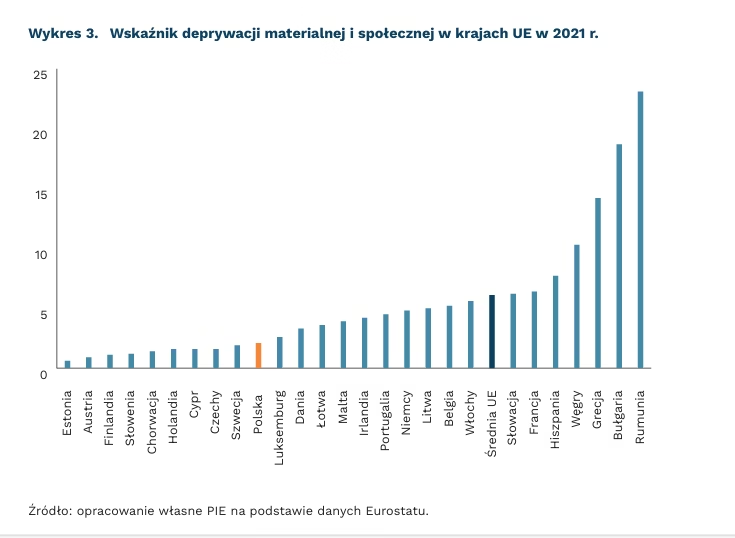

Jak wynika z danych opublikowanych na początku kwietnia przez Eurostat, 6,1 proc. młodych (w przedziale wiekowym 15-29 lat) mieszkańców krajów Unii Europejskiej w 2021 r. było dotkniętych deprywacją materialną i społeczną. To nieznacznie mniej, niż wynosi średnia dla wszystkich obywateli UE (6,3 proc.). Wskaźnik deprywacji materialnej i społecznej informuje o odsetku osób deklarujących brak możliwości realizacji podstawowych potrzeb i pozyskiwania niezbędnych do życia przedmiotów (m.in. zdolność do pokrywania nieprzewidzianych wydatków, dostęp do internetu czy możliwość utrzymania domu lub mieszkania). Najtrudniejsza sytuacja jest w Rumunii, w której niemal co czwarty (23,1 proc.) młody człowiek doświadczał deprywacji materialnej i społecznej. W następnej kolejności znalazły się Bułgaria (18,7 proc.) i Grecja (14,2 proc.).

Polska jest w grupie 11 krajów UE, w których poziom deprywacji wśród młodych ludzi kształtował się na poziomie poniżej 3 proc. Podobna sytuacja miała miejsce również w: Luksemburgu, Szwecji, Czechach, Holandii, Chorwacji, Słowenii, Finlandii, Austrii, Estonii oraz na Cyprze.

młodych (w przedziale wiekowym 15-29 lat) mieszkańców krajów Unii Europejskiej w 2021 r. było dotkniętych deprywacją materialną i społeczną. To nieznacznie mniej, niż wynosi średnia dla wszystkich obywateli UE (6,3 proc.). Wskaźnik deprywacji materialnej i społecznej informuje o odsetku osób deklarujących brak możliwości realizacji podstawowych potrzeb i pozyskiwania niezbędnych do życia przedmiotów (m.in. zdolność do pokrywania nieprzewidzianych wydatków, dostęp do internetu czy możliwość utrzymania domu lub mieszkania). Najtrudniejsza sytuacja jest w Rumunii, w której niemal co czwarty (23,1 proc.) młody człowiek doświadczał deprywacji materialnej i społecznej. W następnej kolejności znalazły się Bułgaria (18,7 proc.) i Grecja (14,2 proc.).

Polska jest w grupie 11 krajów UE, w których poziom deprywacji wśród młodych ludzi kształtował się na poziomie poniżej 3 proc. Podobna sytuacja miała miejsce również w: Luksemburgu, Szwecji, Czechach, Holandii, Chorwacji, Słowenii, Finlandii, Austrii, Estonii oraz na Cyprze.

poziom wskaźnika zagrożenia ubóstwem dla osób w wieku 15-29 lat wyniósł średnio w UE 20,1 proc. w porównaniu do 16,8 proc. dla całej populacji. W Polsce wskaźnik zagrożenia ubóstwem wśród młodych ludzi był nieco wyższy (15,8 proc.) niż średnia dla całej populacji kraju (14,8 proc.), jednak pozostawał wyraźnie poniżej średniej unijnej.

Relatywnie dobrą sytuację Polski pod względem dobrobytu społecznego w porównaniu do innych krajów UE odzwierciedlają również inne miary. PKB per capita mierzone standardem siły nabywczej (wskaźnik uwzględniający różnice w cenach między krajami i pozwalający porównywać je pod względem poziomu rozwoju gospodarczego) wzrosło w Polsce w ostatniej dekadzie z poziomu 67 w 2012 r. do 79 w 2022 r. (uśredniony wskaźnik dla UE=100).

Z drugiej strony, jak szacuje Polski Komitet Europejskiej Sieci Przeciw Ubóstwu (EAPN Polska), w 2022 r., w związku z pogorszeniem globalnej sytuacji gospodarczej oraz wysoką inflacją, ubóstwo skrajne mogło wzrosnąć w Polsce z 4,2 proc. do 6,5 proc. Już w listopadzie 2022 r. Komisja Europejska podkreślała, że gwałtowny wzrost cen energii w latach 2021-2022 negatywnie wpłynął na siłę nabywczą europejskich gospodarstw domowych o niskich i średnich dochodach (przy szacunkowym wzroście ich kosztów utrzymania średnio o 12 proc.). Szczegółowe dane na temat poziomu ubóstwa opublikuje w czerwcu GUS.

Paweł Leszczyński

Spada wartość inwestycji w sztuczną inteligencję

o 31,3 proc. spadły inwestycje w sztuczną inteligencję w 2022 r. w porównaniu z 2021 r.

18-krotnie wzrosły inwestycje w sztuczną inteligencję w ostatnich 10 latach

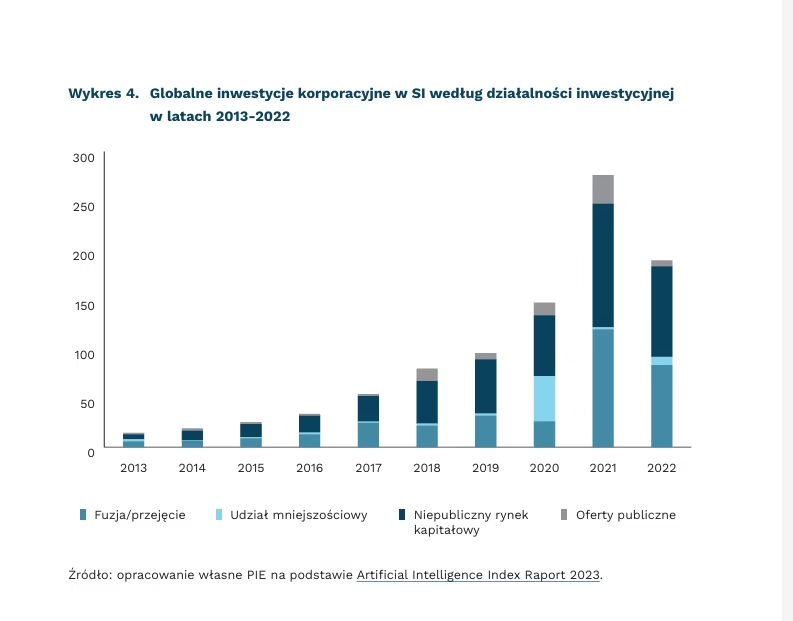

Aż o 31,3 proc. r/r spadły globalne inwestycje korporacyjne w sztuczną inteligencję (SI) – z 276,14 mld USD w 2021 r. do 189,59 mld USD w 2022 r. Wielkość inwestycji w SI spadła w trzech z czterech obszarów działalności inwestycyjnej i jest to pierwszy spadek od 2013 r. Mimo to w ostatniej dekadzie inwestycje w SI znacznie wzrosły. W 2022 r. kwota prywatnych inwestycji w SI była 18 razy większa niż w 2013 r.

W 2022 r. spadła wartość inwestycji w trzech z czterech obszarów finansowania inwestycji w rozwój SI. Inwestycje w obszarze fuzji/przejęcia spadły o 36,31 mld USD. Inwestycje z obszaru niepublicznego rynku kapitałowego oraz ofert publicznych spadły odpowiednio o 33,5 mld USD i o 22,9 mld USD. Jedynie w obszarze udziału mniejszościowego nastąpił wzrost inwestycji i wynosił 6,16 mld USD. Stany Zjednoczone były liderem w kategorii nowo finansowanych firm związanych z SI. W 2022 r. finansowaniem cieszyło się 542 nowych firm. W UE oraz Wielkiej Brytanii takich firmy było 293, a w Chinach – 160.

Największe inwestycje w SI, finansowane z niepublicznego rynku kapitałowego, w podziale na sektory w 2022 r. odnotowano w obszarze medycyny i opieki zdrowotnej, w których wartość wynosiła 6,1 mld USD. Na drugim i trzecim miejscu znalazły się zarządzanie i przetwarzanie danymi z inwestycjami na poziomie 5,9 mld USD oraz fintech z 5,5 mld USD. Te trzy branże były wiodącymi obszarami również w 2021 r. jednak warto podkreślić, że wielkość inwestycji r/r znacząco spadła. W obszarze medycyny i ochronie zdrowia inwestycje spadły o 2,56 mld USD. Jeszcze większe spadki widać w branży zarządzania i przetwarzania danych, w których inwestycje spadły o 3,45 mld USD. W branży f intech spadek wyniósł 1,61 mld USD.

Warto pokreślić, że spadek inwestycji w rozwój SI w 2022 r. nastąpił po rekordowo wysokich inwestycjach w 2021 r., które były aż o 88 proc. większe niż w 2020 r. Co więcej, inwestycje w SI w 2022 r. były o prawie 30 proc. wyższe niż w 2020 r. Obecnie w społeczeństwie bardzo rośnie zainteresowanie tematem sztucznej inteligencji. Widać to po zainteresowaniu chatbotem ChatGPT, który potrzebował tylko 2 miesięcy, aby zgromadzić 100 mln użytkowników. Równolegle zwiększa się liczba firm, które korzystają ze sztucznej inteligencji. Ponadto, na rynku pracy rośnie zapotrzebowanie na wysoko wykwalifikowanych specjalistów SI. Wszystkie te czynniki pozwalają przypuszczać, że w następnych latach inwestycje w sztuczną inteligencję będą nadal rosły, a wysoki poziom inwestycji z 2021 r. może zostać zaraz przekroczony.

Wojciech Nowakowski

Rozwój technologii zwiększa znaczenie ustawicznego kształcenia

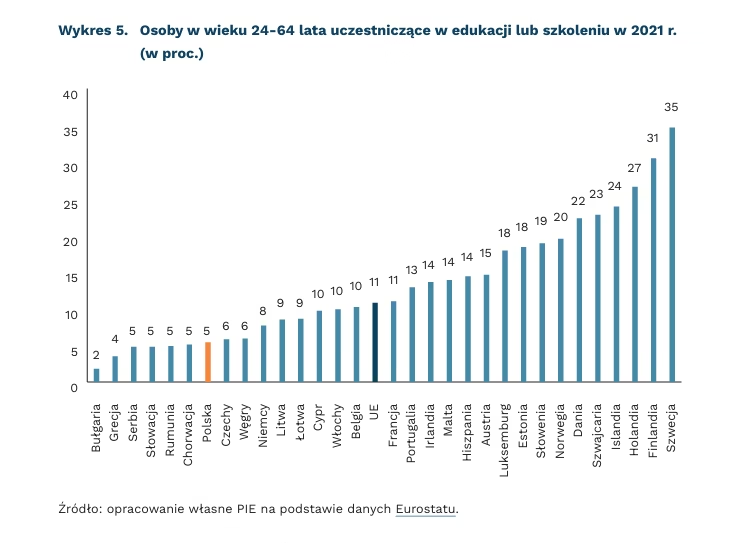

5 proc. Polaków w wieku 24-64 lata uczestniczy w jakiejś formie kształcenia/szkolenia

11 proc. wynosi ten odsetek ogółem w krajach UE

Uczenie się przez całe życie (kształcenie ustawiczne) odnosi się do uzyskiwania/uzupełniania wiedzy, umiejętności i kwalifikacji przez osoby dorosłe. Obejmuje ono różne formy edukacji szkolnej lub pozaszkolnej (np. kursy, szkolenia).

Uczenie się przez całe życie jest zjawiskiem korzystnym z perspektywy jednostek, społeczeństwa oraz krajowej gospodarki. Poza oczywistymi indywidualnymi korzyściami, edukacja dorosłych pozytywnie wpływa na ich bystrość umysłu i zmniejsza ryzyko demencji w starszym wieku. Większy udział dokształcających się osób sprawia, że społeczności stają się bardziej produktywne i innowacyjne. Kształcenie ustawiczne wzmacnia także gospodarkę – wyższy poziom umiejętności, wiedzy i zdolności pracowników może być jednym ze stymulantów wzrostu gospodarczego (Laal, Salamati, 2012).

W Polsce kształcenie się osób dorosłych jest stosunkowo rzadkie. Jedynie co dwudziesta osoba w wieku 25-64 lata stwierdziła, że uczestniczyła w jakiejś formie edukacji lub szkolenia podczas czterech tygodni poprzedzających badanie (dane Eurostat). To wyraźnie mniej niż ogółem w krajach UE, w których na to pytanie pozytywnie odpowiedziała co dziesiąta osoba. Uczenie się przez całe życie jest najbardziej popularne w Szwecji i Finlandii – udział w kształceniu i szkoleniu brała tam co trzecia osoba w wieku 25-64 lata.

Nabywanie nowych kompetencji wśród dorosłych staje się coraz bardziej istotne ze względu na dynamiczny rozwój technologii. W tym kontekście badacze zwracają uwagę na kilka aspektów (Kim, Park, 2020; OECD, 2019). Pojawia się coraz więcej zawodów, również spoza branży ICT, w których potrzebne stają się umiejętności cyfrowe. Ze względu na rozwój uczenia maszynowego i SI, część rutynowych zadań może zostać zautomatyzowana, dlatego nabyte wcześniej umiejętności deprecjonują się coraz szybciej. Jednocześnie rozwój technologii zwiększa rolę szeroko rozumianych umiejętności kognitywnych, analitycznych, a także tzw. umiejętności miękkich (kreatywność, rozwiązywanie problemów, krytyczne myślenie, umiejętności komunikacyjne).

Autorzy przywołanych badań podkreślają rolę odpowiednich polityk ukierunkowanych na wsparcie kształcenia ustawicznego dostępnego dla wszystkich obywateli. OECD zwraca uwagę na potrzebę niwelowania nierówności w zakresie dostępu do ustawicznego kształcenia, przy czym rozwój form kształcenia online jest jednym z czynników zwiększających możliwości edukacji w regionach, w których dotychczas było to utrudnione. Kim i Park zauważają znaczenie publicznie finansowanych szkoleń zawodowych, które dla większej efektywności wymagają współpracy z sektorem prywatnym. Poszczególne polityki powinny być dopasowane do konkretnych potrzeb ludzi w różnych grupach wieku z różnych regionów. Szczególną rolę mogą odgrywać lokalne centra edukacyjne, ze względu na ich bliskie położenie, oraz fakt, że ludzie są bardziej zmotywowani i jest im łatwiej, gdy uczą się w lokalnych społecznościach.

Aneta Kiełczewska, Michał Wielechowski

Chińska ekspansja kredytowa w państwach rozwijających się

65 państw jest winne Chinom ponad 10 proc. swojego długu zagranicznego

5 proc. spośród środków, które MFW otrzymał od początku pandemii COVID-19 zostało pożyczone państwom w złej kondycji finansowej

za 60 proc. chińskich należności zagranicznych odpowiadają państwa nieradzące sobie z zadłużeniem

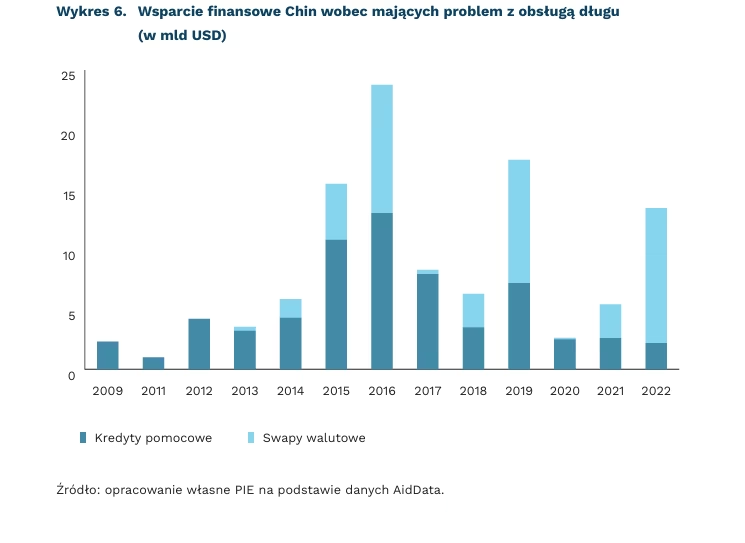

Chiny coraz chętniej przyjmują rolę kredytodawcy ostatniej instancji dla państw rozwijających się w Ameryce Południowej, Afryce i Azji Południowej. Obecnie Chiny są największym kredytodawcą bilateralnym. Spośród wszystkich instytucji i organizacji świata jedynie Bank Światowy posiada większe należności. Jak wskazują dane AidData (Horn i in., 2023), kredyty dla państw mających problemy z obsługą długu zwiększyły swój udział w chińskim portfelu należności zagranicznych z 5 proc. do 60 proc. w latach 2010-2022. Wiąże się to ze znacznym pogorszeniem przeciętnego ratingu bezpieczeństwa kredytowego państw, które są winne Chinom pieniądze. Niestety, większość chińskich kredytów nie jest jawna, a nawet zawiera klauzule zabraniające ich ujawniania (Gelpern i in., 2021), dlatego brakuje najbardziej aktualnych danych na ich temat. Państwami o największym zadłużeniu wobec Chin są Pakistan (27,4 mld USD w 2021 r.), Angola (22 mld USD) i Etiopia (20 mld USD). W stosunku do PKB, najbardziej zadłużone w Chinach są Dżibuti (42 proc. PKB w 2021 r.), Angola (35 proc. PKB) i Laos (30 proc. PKB). Łącznie 65 państw jest winnych Chinom ponad 10 proc. swojego długu zagranicznego.

Tradycyjnie instytucją odpowiedzialną za pomoc państwom borykającym się z problemami z obsługą zadłużenia jest Międzynarodowy Fundusz Walutowy (MFW), jednak Chiny wyprzedziły go pod względem sumy swoich należności od tak klasyfikowanych państw. Wynika to po części z wyśrubowanych oczekiwań MFW dotyczących reform, wolnych procedur decyzyjnych i zwlekania z wypłatą środków, zwłaszcza w okresie pandemii COVID-19. Od 2019 r. MFW pozyskało środki przekraczające 1 trylion USD, jednocześnie udzielając kredytów na około 5 proc. tej kwoty. Siedem państw czeka obecnie na restrukturyzację długów ponad rok. Brak dostępu do kredytu z MFW zachęca do zaciągania długu w Chinach. Jest on wyżej oprocentowany, ma krótsze terminy zapadalności i czasem zawiera klauzule zabraniające korzystania z restrukturyzacji długu od zachodnich organizacji.

Zachodni kredytodawcy nie są skłonni wspierać finansowo państw w trudnej sytuacji finansowej, jeśli istnieje prawdopodobieństwo, że ich pieniądze trafią do chińskich wierzycieli, co utrudnia statutowe zadanie MFW. Ekspansja kredytowa pomaga Chinom osiągać swoje cele polityczne i znajdować sprzymierzeńców w głosowaniach w ONZ, ale jest również kosztowna. Od 2008 r. Chiny wydały 240 mld USD na ratunek przed bankructwem dla państw, które zadłużyły się u Chin w ramach inicjatywy Pasa i Szlaku. Chiny swoimi działaniami zmniejszają przejrzystość i utrudniają dostęp do tanich kredytów pomocowych, co może przynieść im krótkoterminowe korzyści polityczne, ale długofalowo może zdestabilizować międzynarodowy system finansowy.

Jan Markiewicz

Zmiany geopolityczne wpływają na strukturę rezerw światowych

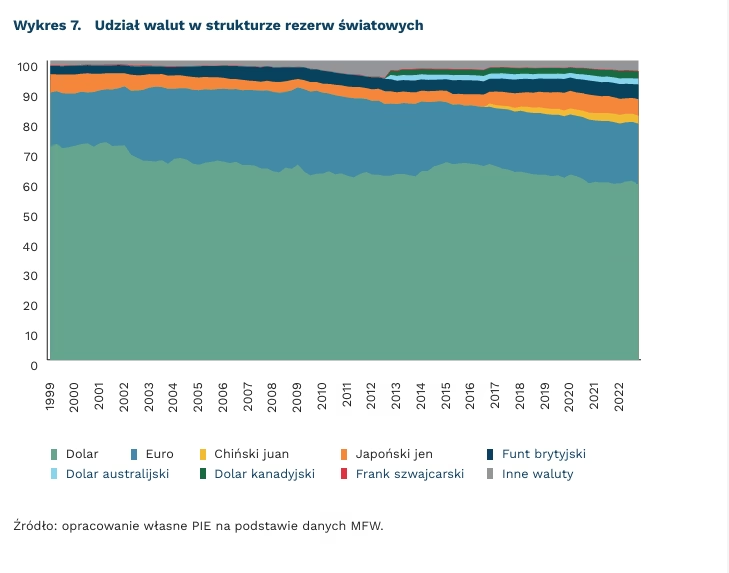

59 proc. wynosi udział USD w rezerwach banków centralnych

o 13 pkt. proc. zwiększył się udział innych walut w rezerwach banków centralnych w 2022 r. w porównaniu z 2000 r.

z 1,1 proc. do 2,7 proc. zwiększył się udział CNY w strukturze rezerw banków centralnych

o 228 proc. zwiększyła się wartość rezerw przechowywanych w CNY

Międzynarodowy Fundusz Walutowy (MFW) opublikował najnowsze dane o walutach, w których rządy przechowują swoje rezerwy. Wskazują one, że wartość światowych rezerw w IV kwartale 2022 r. była niższa o 7,5 proc. niż rok temu. To wynik m.in. interwencji przeprowadzonych przez banki centralne, których celem było zwiększenie stabilności własnych walut.

Sytuacja geopolityczna skłania do posiadania rezerw w walutach silnych gospodarek. W warunkach niepewności kraje będą rozszerzać koszyk walut, w których przetrzymują własne rezerwy. Dominująca pozycja USD i EUR nie zmieni się jednak znacząco – obecnie stanowią one 79 proc. wszystkich rezerw na świecie. Wraz ze wzrostem chińskiej gospodarki rosnąć będzie także udział CNY (chińskiego juana). Chiny są obecnie drugą największą gospodarką świata i wytwarzają 28,7 proc. wyrobów przemysłowych na świecie. To przełoży się na stopniowy wzrost zainteresowania chińską walutą.

Rola gospodarek wschodzących będzie rosnąć. Wraz z rozwojem handlu międzynarodowego i globalizacją kraje będą dywersyfikować strukturę swoich rezerw. W koszykach rezerw coraz częściej pojawiają się nowe waluty. Udział USD spadł z 71 proc. w 2000 r. do 59 proc. w 2022 r. Zwiększyły się także inwestycje w CNY (2,7 proc. w 2022), CAD (2,4 proc.) oraz AUD (2,0 proc.).

USD pozostanie dominującą walutą. Stany Zjednoczone są wciąż największą gospodarką świata, wytwarzającą około 25 proc. światowego PKB. Jednocześnie zapewniają stabilność systemu finansowego, co czyni USD przyjazną walutą dla przechowywania wartości. USD jest obecnie walutą najczęściej używaną w handlu międzynarodowym (około 18 proc.) oraz w rozliczeniach na rynkach walutowych (około 44 proc.). Stabilność systemu politycznego będzie również zachęcać kraje do utrzymania znacznych rezerw w walucie amerykańskiej.

Sergiej Druchyn