Spis treści

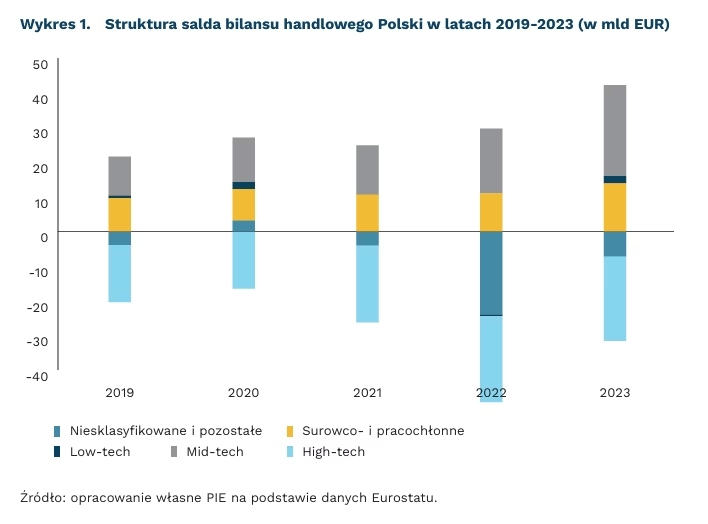

Polski eksport rośnie mimo spowolnienia gospodarczego

351 mld EUR wyniosła wartość polskiego eksportu w 2023 r.

o 350 proc. wzrósł eksport akumulatorów elektrycznych w latach 2019-2023

4,8 proc. wyniósł udział części i akcesoriów samochodowych w polskim eksporcie w 2023 r.

Dane za lata 2019-2023 wskazują, że polski eksport był odporny na szoki będące efektem pandemii COVID-19, wojny w Ukrainie oraz krajowego i ogólnoświatowego spowolnienia gospodarczego. Wstępne dane GUS pokazują, że w 2023 r. wystąpił wzrost zarówno wartości (w EUR), jak i wolumenu eksportu o 1,4 proc. Odporność na trudne warunki na świecie szczególnie widać na tle handlu z Niemcami – naszym największym partnerem (28 proc. udziału w 2023 r.). Niemiecki import ogółem w 2023 r. zmniejszył się niemal o 10 proc. r/r, podczas gdy polski eksport do Niemiec wzrósł o 1,7 proc r/r.

W ostatnich 5 latach bardzo dynamicznie rósł eksport dóbr średnio i wysoko zaawansowanych technologicznie (odpowiednio o 54 proc. i 37 proc.). W przypadku tych pierwszych polskim hitem eksportowym są zwłaszcza akumulatory elektryczne, których sprzedaż w latach 2019-2023 wzrosła o 350 proc., przekraczając wartość 12 mld EUR. Natomiast wśród dóbr wysoko zaawansowanych najwyższą dynamiką odznaczały się telefony (wzrost o 49 proc., ponad 3,2 mld EUR). Wysokie udziały dóbr średnio i wysoko zaawansowanych w eksporcie (odpowiednio 30-35 proc. oraz 16-19 proc.) oznaczają, że polska gospodarka systematycznie zwiększa swoje zdolności technologiczne i złożoność ekonomiczną eksportu. Wskazuje na to także struktura salda handlowego. Najistotniejszym i trwałym komponentem nadwyżki jest dodatnie saldo w grupie wyrobów mid-tech.

Fundamentem polskiego eksportu pozostają części i akcesoria samochodowe. Wartość ich eksportu w 2023 r. wyniosła 16,7 mld EUR i 4,8 proc. udziału. Covidowe spadki były krótkotrwałe, bowiem ograniczyły się jedynie do 2020 r. (-16 proc. r/r, do 10,8 mld EUR). Polscy producenci pozostają silnie włączeni w regionalne łańcuchy dostaw. O korzystnych zmianach strukturalnych świadczy zarówno dodatnie saldo handlowe (6,1 mld EUR w 2023 r.), jak i wysoka intensywność importu oraz eksportu w tym sektorze (tzw. handel wewnątrzgałęziowy; mierzący go indeks Grubela-Lloyda przekroczył 76 proc.). Obliczenia PIE wskazują, że polscy eksporterzy sprzedają wyroby intensywniej przetworzone i lepsze jakościowo. Oznacza to poprawę ich konkurencyjności oraz przesuwanie się w powiązaniach produkcyjnych ku etapom bardziej złożonym, a tym samym wytwarzającym wyższą wartość dodaną.

Bartosz Michalski, Juliusz Śmidowski

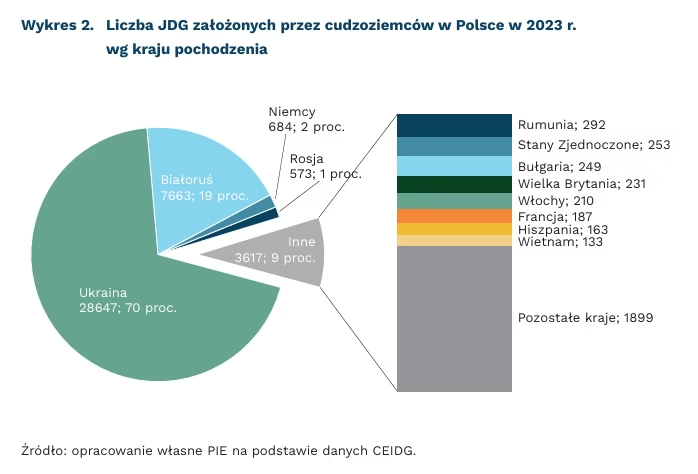

Nie tylko obywatele Ukrainy zakładają JDG w Polsce

12,5 tys. JDG założyli w 2023 r. w Polsce obywatele innych krajów (poza Ukrainą)

45 proc. JDG prowadziło działalność w branży informacja i komunikacja

14 proc. JDG prowadziło działalność profesjonalną, naukową lub techniczną

W 2023 r. powstało 12,5 tys. jednoosobowych działalności gospodarczych (JDG) założonych przez obywateli innych krajów (poza Ukrainą) w Polsce – wynika z danych Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Stanowiło to 30 proc. zarejestrowanych firm przez cudzoziemców. W porównaniu z 2022 r. liczba nowo powstałych firm wzrosła o 5 proc. Działalności gospodarcze założone przez cudzoziemców (poza obywatelami Ukrainy) stanowiły 3 proc. wszystkich firm zarejestrowanych w Polsce. Należy zauważyć, że w samym 2023 r. w Polsce do ubezpieczeń emerytalnych i rentowych zgłoszono 1 128 tys. cudzoziemców, z czego co trzeci zgłoszony był przedstawicielem innego kraju niż Ukraina.

Blisko 3/4 aktywnych działalności rejestrowanych w Polsce przez cudzoziemców prowadzili Ukraińcy (72 proc.), a niemal co piąta (19 proc.) zagraniczna jednoosobowa działalność gospodarcza założona w Polsce w 2023 r. ma właściciela z obywatelstwem białoruskim. Działalności gospodarcze założone przez Niemców stanowiły 2 proc. wszystkich zagranicznych JDG. Wśród zagranicznych firm zakładanych w Polsce w 2023 r. 45 proc. związanych było z branżą informacja i komunikacja, 14 proc. z działalnością profesjonalną, naukową i techniczną, a 9 proc. z handlem. Struktura branżowa różni się według kraju pochodzenia. Powstające działalności gospodarcze mogą mieć istotny wpływ na procesy zachodzące w poszczególnych segmentach naszego rynku.

Wśród białoruskich JDG zakładanych w Polsce w 2023 r. aż 61 proc. działa w informacji i komunikacji, z czego zdecydowana większość zajmuje się działalnością związaną z oprogramowaniem. Nieco częściej niż co dziesiąta białoruska firma w Polsce (12 proc.) prowadzi działalność profesjonalną, naukową lub techniczną. Mniej firm (6 proc.) działa w budownictwie. Z kolei spośród firm zakładanych przez Niemców, co czwarta zajmuje się działalnością profesjonalną i techniczną. Działalności gospodarcze zarejestrowane przez obywateli niemieckich dość często zajmują się handlem (16 proc.) oraz informacją i komunikacją (14 proc.). Połowa JDG założonych przez Rosjan działa w branży informacja i komunikacja (głównie działalność związana z oprogramowaniem). Działalności gospodarcze zarejestrowane przez obywateli Rumunii związane były najczęściej z budownictwem (35 proc.) oraz transportem i gospodarką magazynową (23 proc.). Amerykanie najczęściej prowadzili działalność gospodarczą związaną z edukacją (25 proc.) oraz informacją i komunikacją (19 proc.). Działalności gospodarcze prowadzone przez Bułgarów wyróżniają się na tle innych – 69 proc. zajmuje się handlem. Z kolei wśród JDG zakładanych przez Wietnamczyków dominuje gastronomia (40 proc.) oraz handel (28 proc.).

Struktura branżowa zagranicznych JDG może wpisywać się w potrzeby polskiej gospodarki i uzupełniać niedobory. Cudzoziemcy, prowadząc własne działalności gospodarcze, częściowo uzupełniają potrzeby zwłaszcza w branżach informacja i komunikacja oraz działalność profesjonalna, naukowa i techniczna, tj. w sektorach o dużym zapotrzebowaniu na specjalistów. Również budownictwo, handel czy transport i gospodarka magazynowa korzystają na obecności zagranicznych JDG w Polsce. Obcokrajowcy, zarówno jako pracownicy, jak i przedsiębiorcy, wpływają na wzrost gospodarczy m.in. dzięki płaceniu podatków, tworzeniu miejsc pracy, inwestycjom i stymulowaniu konsumpcji. Ich obecność sprzyja dywersyfikacji gospodarki, co może przyczyniać się do wzrostu konkurencyjności.

Aleksandra Wejt-Knyżewska

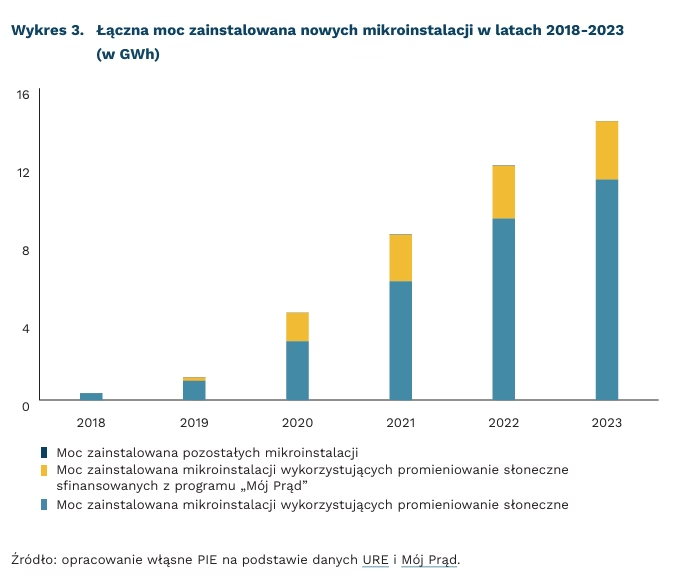

Rozwój mikroinstalacji fotowoltaicznych w Polsce spowalnia

1,4 mln mikroinstalacji PV w Polsce odnotowano pod koniec 2023 r.

33-krotnie wzrosła moc zainstalowanych mikroinstalacji przyłączonych przez Operatorów Systemów Dystrybucyjnych w latach 2019-2023

27 proc. mikroinstalacji fotowoltaicznych przyłączonych w latach 2019-2023 było współfinansowanych z programu „Mój Prąd”

z 41 proc. do 15 proc. spadła dynamika przyrostu liczby mikroinstalacji w 2023 r.

Według danych URE, w 2023 r. liczba zainstalowanych w Polsce mikroinstalacji wykorzystujących promieniowanie słoneczne wzrosła o 16 proc., osiągając wartość 1,4 mln. Łączna moc zainstalowana mikroinstalacji fotowoltaicznych (PV) wyniosła 11,3 GW, a łączna produkcja energii elektrycznej z tych instalacji w 2023 r. przekroczyła 7,3 TWh. 99 proc. mikroinstalacji w Polsce w 2023 r. stanowiły instalacje wykorzystujące promieniowanie słoneczne – wśród 1,4 mln instalacji tylko 317 stanowiły mikroinstalacje wodne, 81 wiatrowe, 87 biogazowe i 56 biomasowe. Liczba mikroinstalacji przyłączonych przez Operatorów Systemów Dystrybucyjnych (OSD) od początku 2019 r. do końca stycznia 2024 r. wzrosła blisko 26-krotnie (o 2493 proc.), przy jednoczesnym blisko 33-krotnym wzroście mocy zainstalowanej w mikroinstalacjach. Od 2019 r. ok. 516 tys. instalacji zostało dofinansowanych z programu priorytetowego „Mój Prąd” co stanowi 38 proc. wszystkich mikroinstalacji PV zainstalowanych w latach 2019-2023 w Polsce.

Mimo ciągłego wzrostu liczby mikroinstalacji PV, tempo wzrostu było 3-krotnie niższe, obniżając się z około 41 proc. w 2022 r. do 15 proc w 2023 r. 4-krotnie spadło też tempo wzrostu ilości energii wprowadzanej do sieci, z około 109 proc. w 2022 r. do około 27 proc. w 2023 r. Może to wynikać z powolnego nasycania się rynku. W 2022 r., według danych Polenergii, już 14 proc. domów jednorodzinnych w Polsce posiadało instalację fotowoltaiczną. Istotny wpływ miały też zmiany systemu rozliczeń prosumentów w 2022 r. z net-metering na net-billing, w którym prosumenci sprzedają nadwyżki energii wprowadzone do sieci zgodnie z ceną rynkową.

Mimo względnie wolniejszego wzrostu liczby zainstalowanych mikroinstalacji, branża ta wciąż może mieć swój najlepszy okres przed sobą. Według wyliczeń Solarpower Europe, do 2027 r. liczba miejsc pracy w branży PV w Polsce zwiększy się o 11,5 proc. (17 tys. miejsc pracy). Polska, ze względu na dynamiczny rozwój mikroinstalacji i względnie tanią wykwalifikowaną siłę roboczą, w 2022 r. była jednym z liderów Unii Europejskiej pod względem liczby miejsc pracy w branży fotowoltaicznej. Według szacunków think tanku Bruegel, polska branża fotowoltaiczna była druga co do wielkości w Europie (po Niemczech). Polskie możliwości produkcji paneli fotowoltaicznych, szacowane na 1,4 GW, były lokowane na czwartej pozycji w UE (po Niemczech, Francji i Włoszech), odpowiadając za 8 proc. produkcji w UE. W 2022 r. zatrudnienie w sektorze fotowoltaicznym w Polsce wynosiło 147 tys. osób, co stanowiło 23 proc. wszystkich oferowanych miejsc pracy w tej branży na terenie UE.

Marcelina Pilszyk

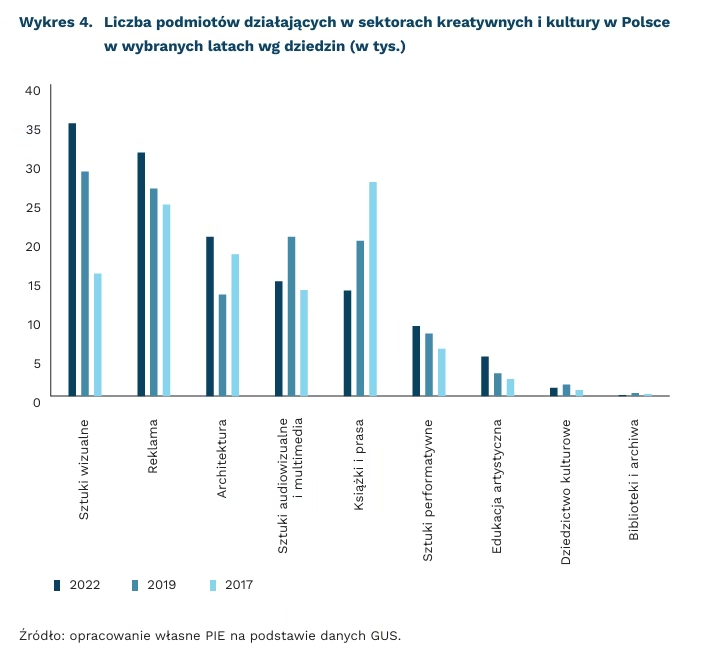

o 51 proc. spadła liczba podmiotów zajmujących się wydawaniem książek i prasy w porównaniu z 2017 r.

1,6 proc. wartości dodanej w całej gospodarce w 2022 r. tworzyły sektory kultury i kreatywne

130,1 tys. firm z sektorów kreatywnych i kultury było w Polsce w 2022 r.

Liczba podmiotów gospodarczych należących do sektorów kreatywnych i kultury (SKK) zmniejszyła się w 2022 r. o 4,9 tys. podmiotów i jest to zjawisko obserwowane po raz pierwszy od lat. Według danych GUS, w latach 2014-2021 liczba tego typu firm wzrosła o ok. 50 proc. z 91,2 tys. do 135 tys., a według ostatnich danych za 2022 r. wynosi 130,1 tys. Obserwowanego trendu wzrostowego nie przerwała nawet pandemia COVID-19, a w 2021 r. nastąpił rekordowy wzrost liczby działalności.

Bardzo duże zróżnicowanie w trendach liczebności widać natomiast przy podziale SKK na dziedziny. Przede wszystkim uwagę zwraca gwałtowny spadek liczby wydawców książek i prasy – z 27,5 tys. w 2017 r. do 13,5 tys. w 2022 r., czyli o ponad 50 proc. Z kolei w sztukach wizualnych, reklamie i edukacji artystycznej odnotowano wyraźne wzrosty liczby podmiotów (odpowiednio o 19,3 tys., 6,7 tys. i 2,9 tys. – w tym ostatnim przypadku jest to wzrost o 133 proc.). Sztuki wizualne stanowią obecnie 26,9 proc. wszystkich przedsiębiorstw w SKK, a reklama – 24 proc.

Dane przedstawione przez GUS obrazują kolejny rok odbudowy sektorów kreatywnych po pandemii, w której były one szczególnie mocno dotknięte wprowadzanymi ograniczeniami. Wprawdzie nominalne wyniki finansowe poprawiły się (99,7 mld PLN przychodów i 15,7 mld PLN nadwyżki nad kosztami w porównaniu z odpowiednio 86,6 mld PLN i 13,2 mld PLN w 2019 r.), jednak biorąc pod uwagę wysoką ówczesną stopę inflacji wynik realny z pewnością nie jest tak pozytywny. Spadł też udział wartości dodanej generowanej w SKK – z 2,1 proc. całkowitej wartości dodanej w ostatnim roku przed pandemią do 1,6 proc. w 2022 r., choć, jak pisaliśmy w ubiegłorocznym raporcie, jest to przejaw dłuższego trendu. Warto natomiast podkreślić odnotowany wzrost zatrudnienia i liczby pracujących w porównaniu do okresu sprzed pandemii, a także szybki wzrost wynagrodzeń – przewyższający tempo notowane dla całej gospodarki.

Najnowsze dane GUS mogą wskazywać na przebudowę sektorów kreatywnych w Polsce. Składają się na nią odbudowa popytu po pandemii, ale także cyfryzacja i zmiany oczekiwań odbiorców. Gwałtowny spadek liczby podmiotów wydających książki czy prasę, a z drugiej strony napływ kapitału międzynarodowego, sukcesy, ale i wzrost oczekiwań względem branży gier komputerowych są symptomami zachodzących zmian. Ostatnie lata to także czas podwyższonej inflacji i niepewności gospodarczej, co mogło nie sprzyjać przeznaczaniu środków z domowych budżetów na cele kulturalne. Wszystko wskazuje na to, że proces odbudowy i przebudowy SKK będzie trwał jeszcze przez dłuższy czas.

Ignacy Święcicki

Gospodarka Niemiec wymaga reform

2,1 proc. wyniesie wzrost realnych wynagrodzeń w Niemczech w 2024 r.

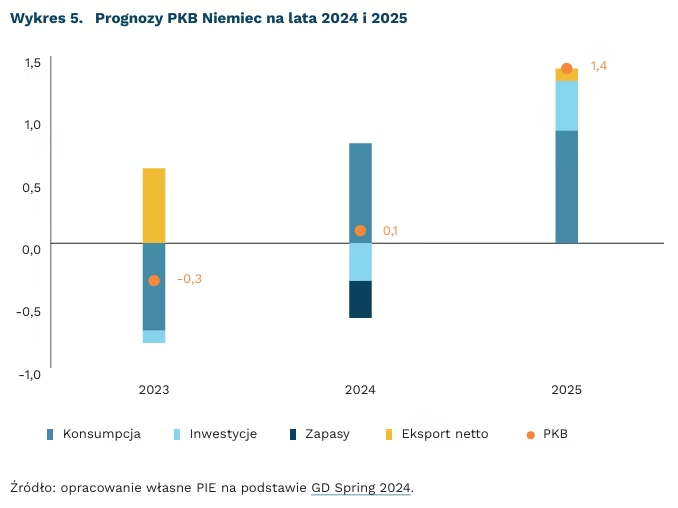

0,1 proc. wyniesie wzrost PKB Niemiec w 2024 r.

Pięć największych instytutów badawczych z Niemiec prognozuje, że PKB w 2024 r. wzrośnie o 0,1 proc. To niższa prognoza niż przewidywania sprzed dwóch miesięcy – instytuty zrewidowały swoje oczekiwania w dół w reakcji na słabnącą koniunkturę gospodarczą. Instytut Ifo obniżył prognozę z 0,7 proc. do 0,2 proc., podobnie IfW Kiel skorygował ją z 0,9 proc. do 0,1 proc. Głównym czynnikiem napędzającym niemiecką gospodarkę w 2024 r. będzie wzrost konsumpcji, który sięgnie 1,1 proc. Negatywnie będzie jednak oddziaływał znaczny spadek inwestycji – o 1,6 proc. w porównaniu z 2023 r.

Po dwóch latach podwyższonej inflacji, wzrost cen wróci do celu EBC. W 2023 r. inflacja wyniosła średnio 5,9 proc. przy inflacji bazowej 6 proc. W 2024 r. będzie ona oscylować wokół 2,3 proc., natomiast cel EBC osiągnie w 2025 r. (1,6 proc.). Inflacja bazowa spada wolniej – ma wynieść 2,8 proc. w bieżącym roku oraz 2,2 proc. w przyszłym. Wzrost cen napędzają głównie usługi intensywnie wykorzystujące pracę. Rosnące wynagrodzenia utrzymują presję na podwyżki cen.

Realne wynagrodzenia będą rosnąć przez dwa lata, co pozwoli odrobić straty z lat 2022-2023. Niemieckie instytuty prognozują, że średnie wynagrodzenie w latach 2024 i 2025 wzrośnie odpowiednio o 4,4 proc. i 3,0 proc. Jednak realny poziom zarobków z końca 2021 r., czyli przed gwałtownym wzrostem inflacji, zostanie osiągnięty dopiero pod koniec 2025 r. Niewielkich impulsów do poprawy dostarczają zmiany w produktywności pracy. Ta osłabia się – zarówno w 2023 r., jak i w 2024 r. zobaczymy spadki wskaźnika. To efekt m.in. niedopasowania kwalifikacji na rynku pracy. Jednocześnie tłumaczy to, dlaczego firmy nadal w dużym stopniu skarżą się na brak pracowników jako przeszkodę w rozwijaniu działalności, mimo niewielkiego portfela zamówień.

Polityka fiskalna będzie miała restrykcyjny charakter. Środki wdrożone w celu złagodzenia wpływu rosnących cen energii na gospodarstwa domowe i przedsiębiorstwa wygasną w 2024 r. Ustawa o kompensacji inflacji wprowadza pewne ulgi podatkowe, ale równoważy je wygaśnięcie innych obniżek podatkowych oraz wzrost podatków, np. związanych z emisjami CO₂. Konsensus pięciu instytutów wskazuje, że wsparcie w ramach prowadzonej polityki fiskalnej wyniesie 0,7 proc. PKB w 2024 r. i 0,2 proc. w 2025 r.

Głównym ryzykiem dla niemieckiej gospodarki jest niepewność dotycząca cen energii. Nieprzewidywalność cen surowców energetycznych, jak ropy naftowej, gazu ziemnego i energii elektrycznej, stanowi kluczową barierę, która może istotnie wpłynąć na sektory przemysłowe i konsumpcję. Instytuty raportują też potencjalne opóźnienia w reformach i trudne negocjacje budżetowe na 2025 r. jako czynniki, które mogą zahamować inwestycje i wzrost gospodarczy.

Sergiej Druchyn

Zmarł jeden z ojców ekonomii behawioralnej – Daniel Kahneman

27 marca br. zmarł izraelsko-amerykański psycholog, laureat ekonomicznego Nobla z 2002 r., jeden z ojców ekonomii behawioralnej – Daniel Kahneman. Jako zespół ekonomii behawioralnej PIE chcemy przypomnieć jego dorobek naukowy.

Najważniejszą pracą naukową Kahnemana, napisaną razem z innym noblistą z 2002 r. Amosem Tversky’im, jest artykuł opublikowany w 1979 r. w czasopiśmie naukowym „Econometrica”, cytowany dziesiątki tysięcy razy, pt. Prospect theory: An analysis of decision under risk. Autorzy pokazują, dlaczego stosowana przez ekonomistów mainstreamowa teoria decyzji, czyli teoria oczekiwanej użyteczności, nie oddaje dobrze tego, jak ludzie naprawdę podejmują decyzje. Kahneman i Tversky zaprojektowali kilka prostych eksperymentów w taki sposób, by pokazywać, że ludzie systematycznie dokonują „nieracjonalnych” (w rozumieniu teorii ekonomii) wyborów oraz że ludzkie preferencje są zmienne, zależne od okoliczności – słowem, znacznie bardziej złożone, niż zakłada teoria przyjmowana powszechnie w ekonomii.

W 2011 r. Kahneman wydał swoje najbardziej rozpoznawalne poza światem naukowym dzieło – książkę pt. Pułapki myślenia. O myśleniu szybkim i wolnym. Stanowi ona kompilację jego badań oraz innych psychologów nad różnymi błędami poznawczymi, heurystykami czy nawykami myślenia, które prowadzą autora do stworzenia teorii o dwóch systemach myślenia (i podejmowania decyzji) – instynktownym i refleksyjnym. Myślenie refleksyjne jest wolne, mamy nad nim świadomą kontrolę, to racjonalna, rozważna kalkulacja. W myśleniu instynktownym, stanowiącym ważne przystosowanie ewolucyjne, nasz mózg dąży do jak najszybszego rozstrzygnięcia zastanego problemu i w tym celu szuka „dróg na skróty”, które z punktu widzenia racjonalnej kalkulacji od czasu do czasu prowadzą do iluzji poznawczych i błędnego wnioskowania. Teoria ta pomaga zrozumieć, gdzie i kiedy mają szansę zaistnieć takie błędy poznawcze oraz jak mogą oddziaływać na nasze zachowania. Jak wielu psychologów w owym czasie, również Kahnemana dotknął tzw. kryzys replikacyjny – część badań opisywanych w książce to eksperymenty, których wyników nie udało się uzyskać powtórnie w innych badaniach ze względu na ich niedoskonałą metodologię, a zatem wnioski z nich nie powinny być uznawane za faktyczne odkrycia naukowe. Kahneman jednak potrafił się do tych błędów przyznać.

W połączeniu z wcześniejszymi ideami Herberta Simona oraz wprowadzeniem do badań ekonomicznych metody eksperymentu przez Vernona Smitha, badania Kahnemana i jego licznych współpracowników z lat 70. i 80. XX wieku stanowiły filary ekonomii behawioralnej, czyli połączenia ekonomii i psychologii. Nurt ten, przez szerokie stosowanie eksperymentów, kontruje typowe dla ekonomii założenia o racjonalnym decydencie, ukazuje regularne odchylenia od typowo ekonomicznie, surowo rozumianej racjonalności, wyrywając przez to teorię decyzji z ram dość nudnej klasycznej, zmatematyzowanej mikroekonomii i wstawiając ją w barwny i interdyscyplinarny świat ekonomii empirycznej. Podstawowa dla tego nurtu praca Kahnemana i Tversky’ego z 1979 r. pokazała kierunek, którym podążają do dziś tysiące ekonomistów i psychologów. Późniejsze prace Kahnemana i innych ekonomistów behawioralnych nie tylko stanowią ciekawe odkrycia naukowe, lecz także zapewniają wyjaśnienia dla pozornie nieracjonalnych zachowań ekonomicznych oraz pomagają lepiej projektować publiczne programy i interwencje (np. z użyciem tzw. szturchnięcia, ang. nudge). Kahneman pokazał, że nasza nieracjonalność bywa systematyczna, a zatem można nie tylko jej przeciwdziałać, lecz dzięki wiedzy o niej podejmować lepsze decyzje.

Łukasz Baszczak