Spis treści

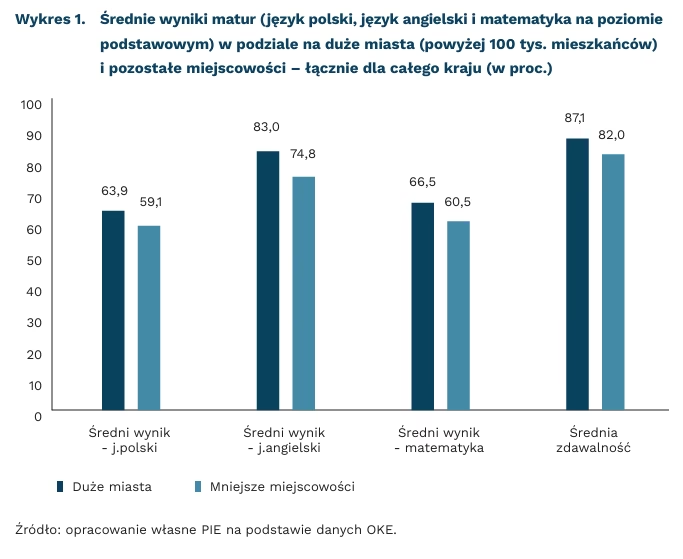

Uczniowie z dużych miast lepiej poradzili sobie z tegoroczną maturą

84,1 proc. uczniów zdało maturę w 2024 r. (w terminie majowym)

o 5 pkt. proc. wyższy jest odsetek zdanych matur w skali kraju w miastach powyżej 100 tys. mieszkańców niż w mniejszych miejscowościach

Tegoroczne egzaminy maturalne zdało 84,1 proc. uczniów, a 10,4 proc. przysługuje prawo do poprawki. Rok temu w pierwszym terminie matury zaliczyło 84,4 proc. uczniów, zaś dwa lata temu odsetek ten wyniósł 78,2 proc. Ze względu na niewspółmierny poziom matur rok do roku nie ma jednak sensu porównywać ze sobą tych wyników. Warto natomiast porównywać wyniki z jednego roku pod względem ich zróżnicowania regionalnego.

Zauważyć można istotne różnice między wynikami matur w szkołach zlokalizowanych w miastach liczących powyżej 100 tys. mieszkańców a wynikami w mniejszych ośrodkach. Pomiar dotyczył czterech kategorii: wyników matur na poziomie podstawowym z języka polskiego, języka angielskiego oraz matematyki, a także ogólnej zdawalności egzaminu dojrzałości (by zdać maturę, trzeba uzyskać przynajmniej 30 proc. punktów z każdego z trzech przedmiotów podstawowych, nie licząc matury ustnej). Byliśmy w stanie policzyć średnie ważone na poziomie powiatów (miasta liczące powyżej 100 tys. mieszkańców zawsze są miastami na prawach powiatu) mając do dyspozycji dane z każdej OKE, które obejmują liczbę uczniów zdających dany przedmiot i średnie wyniki w każdym powiecie.

Największe różnice między dużymi miastami a mniejszymi miejscowościami obserwujemy w wynikach z języka angielskiego. Tutaj różnica w średnich wynosi 8,3 pkt. proc. na korzyść dużych miast. Najmniejsze różnice ujawniły się w przypadku języka polskiego oraz ogólnej zdawalności (ok. 5 pkt. proc.), zaś w matematyce różnica wyniosła 6,5 pkt. proc.

Wśród województw o największych różnicach w wynikach matur między dużymi i mniejszymi ośrodkami znajdują się województwa zachodniopomorskie (różnica10,4 pkt. proc. w języku angielskim), lubelskie (różnica 8,3 pkt. proc. w języku polskim) oraz dolnośląskie (różnica 10,1 pkt. proc. w wynikach z matematyki). Najmniejsze różnice obserwujemy w województwach śląskim (co nie dziwi ze względu na dużą liczbę miast liczących powyżej 100 tys. mieszkańców), a także w świętokrzyskim, w którym z żadnego przedmiotu różnica wyników nie przekracza 4,5 pkt. proc.

Same różnice w wynikach matur nie pozwalają na dogłębną diagnozę problemu nierówności w polskim systemie edukacji, ale mogą być ich symptomem. Wskazują także na ogólną nierównowagę w rozwoju regionalnym kraju. Duże miasta mogą mieć przewagę ze względu na przyciąganie większej liczby talentów – zarówno zdolnych uczniów, jak i dobrych nauczycieli z innych, mniejszych ośrodków. W grę mogą wchodzić także kwestie finansowania samorządowego oraz inne, strukturalne, demograficzne czy historyczne czynniki.

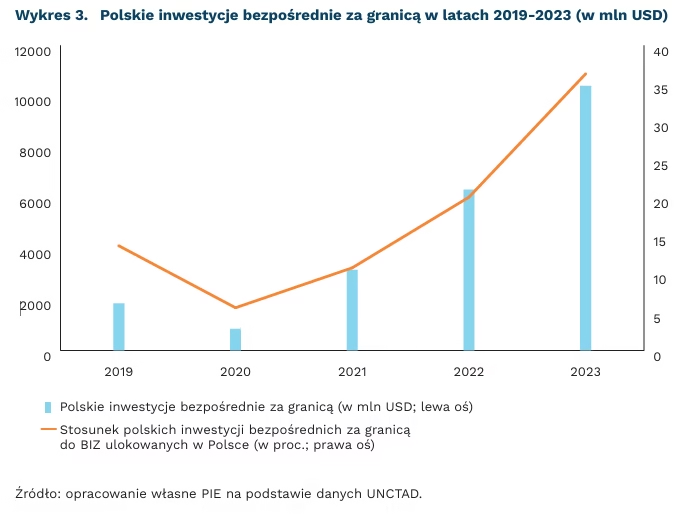

Rośnie wartość polskich inwestycji bezpośrednich za granicą

10,4 mld USD wyniosła łączna wartość polskich inwestycji bezpośrednich za granicą w 2023 r. wg UNCTAD

2,36 mld USD wyniosła wartość inwestycji typu greenfield ogłoszonych przez polskie firmy w 2023 r.

42 proc. wyniósł odsetek inwestycji greenfield w sektorze OZE w 2023 r.

Z danych UNCTAD wynika, że polskie inwestycje bezpośrednie za granicą w 2023 r. wyniosły 10,4 mld USD. Jest to wzrost o 64 proc. w stosunku do roku poprzedniego i o 228 proc. względem 2021 r. Tym samym stosunek polskich inwestycji bezpośrednich za granicą do bezpośrednich inwestycji zagranicznych (BIZ) ulokowanych w Polsce wyniósł 36 proc., co jest trzecim najwyższym wynikiem w historii (po 2010 r. i 2016 r.). Próg 10 mld USD polskie inwestycje bezpośrednie za granicą przekroczyły wcześniej tylko raz (w 2016 r.). Przy względnie stałych wartościach napływów BIZ do Polski w ostatnich trzech latach może to sugerować rosnące umiędzynarodowienie polskich firm. Skumulowany kapitał zainwestowany przez polskie firmy za granicą wzrósł o 29 proc. do ponad 38 mld USD.

Analiza struktury polskich inwestycji bezpośrednich za granicą na podstawie danych bilansu płatniczego NBP pokazuje, że dominującą formą transakcji w 2023 r. były instrumenty dłużne. Jest to istotna zmiana w stosunku do 2022 r., w którym dominowały reinwestycje zysków wypracowanych przez polskie spółki działające na rynkach zagranicznych (stanowiły one 89 proc. wartości netto transakcji z tytułu polskich inwestycji bezpośrednich za granicą). Z kwoty 10,4 mld USD opublikowanej przez UNCTAD zaledwie 202 mln USD to aktywa nabyte przez polskie podmioty w wyniku fuzji lub przejęć. Z kolei ogłoszone w 2023 r. projekty greenfield, czyli tzw. inwestycje „od zera”, sumują się do 2,36 mld USD. Jest to o 2,6 proc. więcej niż przed rokiem, ale o 27 proc. mniej niż w 2021 r.

Z bazy danych fDi Markets wynika, że w 2023 r. 63 polskie firmy ogłosiły łącznie 81 projektów typu greenfield, głównie poza Unią Europejską. Najwięcej polskich inwestycji zostało ogłoszonych w USA (594 mln USD), Czarnogórze (468 mln USD), Jordanii (414 mln USD), Rumunii (216 mln USD) i Kazachstanie (100 mln USD). Pod względem sektorowym dominują inwestycje w sektorze OZE (42 proc. łącznych wydatków kapitałowych). W tym obszarze prym wiodą dwie polskie spółki: Respect Energy (499 mln USD; OZE w Czarnogórze – produkcja amoniaku i wodoru, elektrownia wiatrowa, solarna, magazynowanie energii i Estonii – morska farma wiatrowa) oraz Hynfra (414 mln USD; fabryka zielonego amoniaku w Jordanii). Niemal 35 proc. ogłoszonych inwestycji ma charakter przemysłowy, zaś 20 proc. dotyczy energii elektrycznej.

Dominik Kopiński

Firmy, które nie inwestowały w tym roku częściej wskazują na spadki wartości sprzedaży

31 proc. wynosi odsetek firm ze spadkiem wartości sprzedaży wśród firm nieinwestujących

26 proc. wynosi odsetek firm ze spadkiem wartości sprzedaży wśród firm inwestujących

Brak inwestycji dotyczy ok. 60 proc. przedsiębiorstw – tak pokazują wyniki Miesięcznego Indeksu Koniunktury (MIK). Częściej (40 proc.) firmy nie inwestują, gdyż nie dostrzegają takiej potrzeby, rzadziej (20 proc.) z powodu braku możliwości finansowych.

Z deklaracji przedsiębiorców wynika, że w czerwcu br. w 49 proc. badanych firm nie wystąpiły istotne zmiany m/m wartości sprzedaży, w 17 proc. przedsiębiorstw wzrosła sprzedaż, a w 28 proc. firm sprzedaż spadła. Zmiany wartości sprzedaży nieco inaczej kształtują się w firmach, które inwestowały w br. i które zaniechały wydatków inwestycyjnych.

Wzrost wartości sprzedaży odnotowano w 22 proc. firm, które poniosły wydatki inwestycyjne i w 14 proc. przedsiębiorstw nieinwestujących w br. Wśród firm, które nie inwestowały blisko co trzecia (31 proc.) odnotowała spadek wartości sprzedaży. Jest to więcej firm niż w grupie przedsiębiorstw, które poniosły wydatki inwestycyjne (26 proc. wskazań). Warto podkreślić, że wśród firm, które nie inwestowały z powodu braku środków finansowych, tylko 7 proc. odnotowało wzrost sprzedaży, a 42 proc. jej spadek.

Więcej przedsiębiorstw z odnotowanym spadkiem niż wzrostem sprzedaży występuje zarówno wśród firm inwestujących, jak i nieinwestujących. Różnica pomiędzy udziałem przedsiębiorstw, które odnotowały spadek i wzrost sprzedaży jest nieco mniejsza w przypadku firm inwestujących (4 pkt. proc.) w porównaniu z przedsiębiorstwami, które zaniechały inwestycji (17 pkt. proc.). Może to wskazywać, że firmy inwestujące lepiej sobie radzą z niekorzystnymi uwarunkowaniami dla prowadzenia biznesu, jak niepewność sytuacji gospodarczej czy słabnący popyt ze strony partnerów zagranicznych.

Inwestycje zwykle poprawiają wydajność procesów biznesowych i przekładają się na szybsze realizowanie zamówień i zadowolenie klientów firmy. Nie zawsze jednak inwestycje są czynnikiem wpływającym na realizowaną wartość sprzedaży (np. inwestycje w ochronę środowiska). Wyniki badania PIE pokazują, że w I półroczu br. niewiele firm wprowadzało zmiany w kanałach dystrybucji (11 proc.), mające bezpośredni wpływ na sprzedaż. Na odnotowane spadki wartości sprzedaży w firmach wpływają niekorzystne zewnętrzne uwarunkowania funkcjonowania przedsiębiorstw, jak np. słabnący popyt na produkty i usługi, zgłaszany przez zagranicznych partnerów, zwłaszcza z Niemiec i Francji.

Urszula Kłosiewicz-Górecka

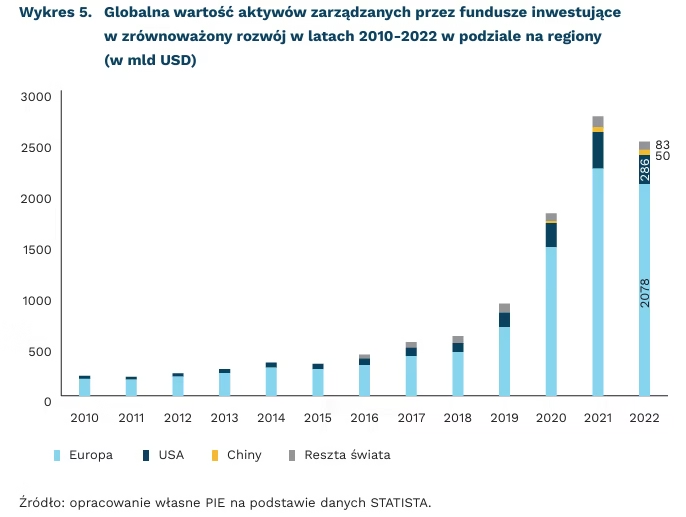

Wzrost zrównoważonych funduszy jest zbyt niski, aby sfinansować transformację polskiej gospodarki

10 mld PLN wynosi wartość aktywów, którymi zarządzają zrównoważone fundusze w Polsce

83 mld EUR wynosi średnioroczna wartość luki finansowej dla lat 2028-2050 związana z inwestycjami ponoszonymi w celu osiągnięcia przez Polskę neutralności klimatycznej

W Polsce w II kwartale 2024 r. działało 61 zielonych funduszy inwestycyjnych, które zarządzały aktywami o wartości 10 mld PLN. Najwięcej spośród tych funduszy spełniało kryteria zgodności z art. 8 SFDR1 – ich aktywa wyniosły 9,67 mld PLN na koniec marca 2024 r. Fundusze zaliczane do tego grona określa się jako „jasno zielone”. Promują one inwestycje w projekty przyjazne środowisku lub społeczeństwu, jednak obszary te nie są głównym celem finansowanych przez nie projektów inwestycyjnych. Z kolei aktywa funduszy „ciemnozielonych”, spełniających kryteria zgodności z art. 9 SFDR, wyniosły 0,3 mld PLN. Fundusze te inwestują środki w projekty zmierzające do realizacji ściśle zdefiniowanych celów zrównoważonego rozwoju. Kwota 10 mld PLN, którą zarządzają polskie zrównoważone fundusze, stanowiła zaledwie 3 proc. ogólnej wartości aktywów polskich TFI. Na koniec lutego 2024 r. polskie fundusze inwestycyjne dysponowały środkami w wysokości 326 mld PLN.

Wzrost wartości aktywów zielonych funduszy inwestycyjnych w Polsce wyniósł 88 proc. w porównaniu do II połowy 2023 r. Wzrost ten wynikał nie tyle z napływu dodatkowych środków, lecz ze spełnienia przez niektóre fundusze kryteriów zawartych w dyrektywie SFDR. Dyrektywa ta zobowiązuje instytucje finansowe do udostępniania inwestorom przejrzystych informacji na temat tego, w jaki sposób oferowane produkty finansowe uwzględniają czynniki związane ze zrównoważonym rozwojem, co finalnie ma przełożyć się na zwiększenie wolumenu zielonych inwestycji.

Kwota, którą dysponują zrównoważone fundusze w Polsce jest nieznaczna w porównaniu do skali potrzeb inwestycyjnych związanych z transformacją polskiej gospodarki. Szacuje się, że w latach 2028-2050 Polska będzie potrzebowała łącznie dodatkowych 1904 mld EUR na inwestycje celem osiągnięcia neutralności klimatycznej, a średnioroczna luka inwestycyjna będzie kształtowała się na poziomie niemal 83 mld EUR rocznie. Oznacza to, że na obecnym etapie rozwoju rynku zielonych finansów w Polsce trudno będzie pozyskać potrzebne środki z rynku kapitałowego.

Globalna wartość aktywów, którymi zarządzają zielone fundusze wyniosła 3,36 bln USD na koniec 2023 r., co oznacza wzrost o 15 proc. r/r. Równocześnie jest to tylko niewielka (2,8 proc.) część ogólnej wartości aktywów, którymi dysponują fundusze inwestycyjne na całym świecie. Ich aktywa wycenia się na 118,7 bln USD. Większość funduszy inwestujących w zrównoważony rozwój działała w Europie. Do europejskich podmiotów należało 70 proc. (2,37 bln USD) globalnej wartości aktywów będących w posiadaniu zrównoważonych funduszy inwestycyjnych. W kontekście wielkości amerykańskiego rynku finansowego dziwi niska wartość zielonych aktywów należących do tamtejszych podmiotów. Ich wartość w II połowie 2023 r. wyniosła zaledwie 313 mld USD.

W ostatnich miesiącach w Stanach Zjednoczonych następuje odpływ środków finansowych ze zrównoważonych funduszy. Wskazuje się, że od początku 2024 r. inwestorzy wycofali 40 mld USD netto z funduszy kapitałowych inwestujących w firmy działające zgodnie ze standardami ESG. Przyczyniają się do tego słabe wyniki firm, skandale związane z greenwashingiem, a także włączenie czynników ESG w rywalizację polityczną między republikanami a demokratami w Stanach Zjednoczonych.

- Sustainable Finance Discosure Regulation – dyrektywa o ujawnianiu informacji związanych ze zrównoważonym rozwojem.

Paula Kukołowicz

Zwycięzcy wyborów we Francji i Wielkiej Brytanii zapowiadają przyspieszenie dekarbonizacji

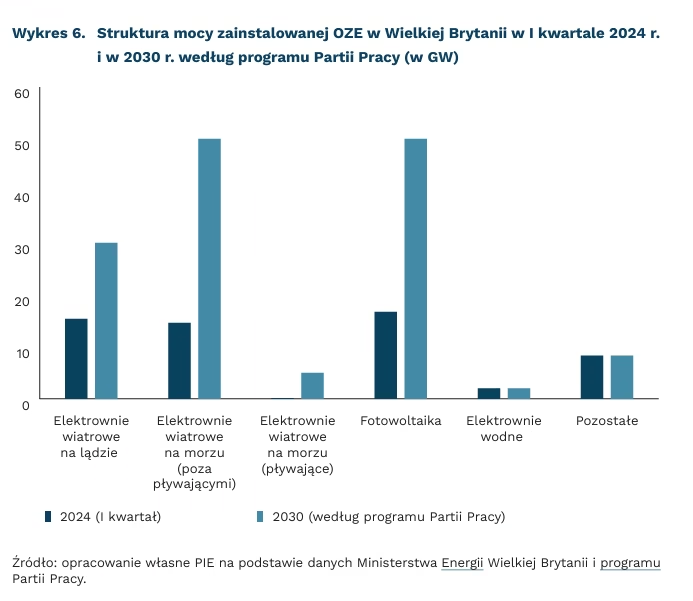

o 88 GW, według zapowiedzi brytyjskiej Partii Pracy, ma wzrosnąć moc farm wiatrowych i fotowoltaiki w Wielkiej Brytanii w ramach całkowitej dekarbonizacji produkcji energii elektrycznej do 2030 r.

40 proc. wynosił udział paliw kopalnych w brytyjskiej strukturze wytwarzania energii elektrycznej w 2023 r.

powyżej 7 mld EUR rocznie może wynieść wymieniony w programie Nowego Frontu Ludowego koszt wprowadzenia darmowej pierwszej MWh energii elektrycznej dla każdego francuskiego gospodarstwa domowego

Brytyjska Partia Pracy, zwycięzca wyborów parlamentarnych z 04.07.2024 r., w swoim programie zapowiedziała cel dekarbonizacji produkcji energii elektrycznej do 2030 r. Realizacja tego celu wymagałaby całkowitego odejścia od spalania paliw kopalnych, z których w 2023 r. Wielka Brytania wytwarzała aż 40 proc. swojej produkcji energii elektrycznej. Najistotniejszą rolę w strukturze wytwarzania energii elektrycznej w 2023 r. odgrywał gaz, stanowiący 34 proc. wytwarzania. Partia Pracy zapowiedziała czterokrotne zwiększenie mocy farm wiatrowych na morzu (do 55 GW). Wśród tych inwestycji przynajmniej 5 GW będą stanowić pływające farmy wiatrowe. Wielka Brytania planuje potrojenie mocy fotowoltaicznych (do 50 GW) i podwojenie mocy zainstalowanej farm wiatrowych na lądzie (do 35 GW). Według analiz Aurora Energy Research, w zbliżonym scenariuszu transformacji elektroenergetyki koszt brytyjskich inwestycji w OZE w latach 2025-2030 może przekroczyć 15 mld GBP rocznie.

Wśród innych istotnych działań, w programie Partii Pracy można znaleźć między innymi przyspieszenie inwestycji jądrowych i wydłużenie życia już działających elektrowni, przeznaczenie dodatkowych 6,6 mld GBP na termomodernizację 5 mln gospodarstw domowych, dofinansowanie przemysłu i związków zawodowych kwotą 8,3 mld GBP na projekty lokalnej produkcji zielonej energii oraz dwukrotne zwiększenie celu zainstalowanych elektrolizerów do produkcji zielonego wodoru (do 10 GW).

Nowy Front Narodowy w swoim programie dotyczącym energetyki podtrzymuje deklarację osiągnięcia neutralności klimatycznej do 2050 r., ale nie podaje szczegółów dotyczących rozbudowy nowych mocy OZE. Koalicja wyborcza partii lewicowych chce nadać priorytet zielonym inwestycjom i rozbudowie sektora morskich elektrowni wiatrowych oraz sektora elektrowni pływowych i wstrzymać prywatyzację elektrowni wodnych. Jednocześnie Nowy Front Ludowy zapowiada wsparcie w procesie termomodernizacji, zniesienie 10-proc. podatku na energię, anulowanie planowanych od 1 lipca podwyżek cen energii i darmową niesprecyzowaną liczbę kWh dla każdego gospodarstwa domowego. Przy braku progów dochodowych koszt francuskiej „pierwszej megawatogodziny gratis” mógłby wynieść ponad 7 mld EUR2, czyli ponad 2 proc. francuskiego budżetu.

W programie Nowego Frontu Ludowego brakuje jasnego stanowiska w kwestii przyszłości energetyki jądrowej. Jest to wynik różnicy zdań wewnątrz partii tworzących ten blok polityczny. Francuska Partia Komunistyczna opowiada się za rozwojem energetyki jądrowej, jednak Partia Socjalistyczna uznaje ją za potrzebne, ale przejściowe źródło energii. Natomiast partia „Niepokorna Francja” Meléchona i partia „Ekolodzy” opowiadają się za stopniowym wycofywaniem się z użycia elektrowni jądrowych do 2045 r. Obecnie partie te są w tym obszarze zgodne w jednym postulacie – cofnięcia fuzji między Agencją Bezpieczeństwa Jądrowego a Instytutem Ochrony Radiologicznej i Bezpieczeństwa Jądrowego. Ambitne cele Francji i Wielkiej Brytanii w obszarze ograniczania emisji mogą stać się istotnym impulsem do rozwoju polityki klimatycznej w Europie.

2. Szacowanie PIE przyjmując średnią cenę za KWh na poziomie 23,17 eurocentów (średnia cena z I półrocza 2023 r.) i 31 mln gospodarstw domowych.

Adam Juszczak

Platformy handlowe Shein i Temu pod nadzorem Komisji Europejskiej

ponad 45 mln wynosi liczba użytkowników Shein w Unii Europejskiej

o 50 proc. wzrosła liczby niebezpiecznych produktów wjeżdżających do Unii Europejskiej w latach 2022-2023

Komisja Europejska przygląda się gigantom handlu elektronicznego – Temu oraz Shein, od których zażądała informacji w celu wykazania zgodności ich funkcjonowania z wymogami Aktu o usługach cyfrowych (Digital Services Act – DSA). KE w ramach DSA oznaczyła Temu oraz Shein jako tzw. VLOPy (Very Large Online Platforms, bardzo duże platformy internetowe). Wiąże się to z dodatkowymi obowiązkami po stronie platform internetowych. Komisja domaga się dostarczenia dodatkowych informacji dotyczących wypełnienia obowiązków w zakresie niewykorzystywania manipulujących użytkownikami interfejsów, ochrony nieletnich, przejrzystości systemów rekomendacji, identyfikowalności sprzedawców oraz umożliwienia użytkownikom zgłaszania nielegalnych produktów. Działania KE są wynikiem skargi złożonej przez organizacje konsumenckie.

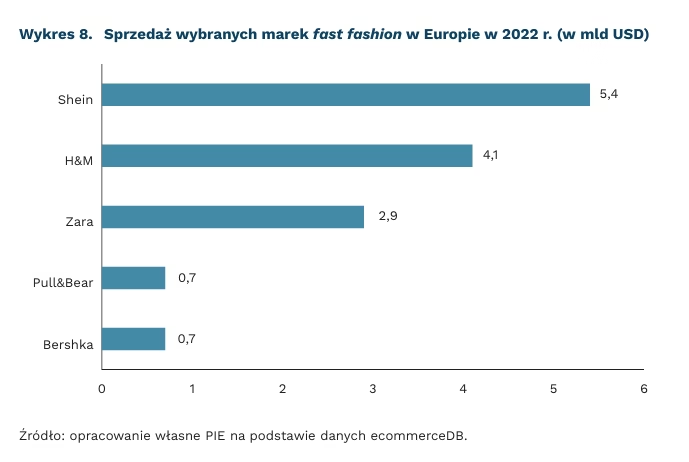

W ostatnich latach chińskie platformy handlowe zaczęły silną ekspansję na rynki zachodnie. W ciągu zaledwie roku Shein powiększył przychody o 43 proc., z 22,7 mld USD w 2022 r. do 32,5 mld USD w 2023 r. Agresywna strategia marketingowa w połączeniu z niezwykle niskimi cenami sprawiły, że firma wyrosła na czołowego gracza sektora fast fashion z ponad 45 mln użytkowników w UE i większą sprzedażą w Europie niż działające w tym samym segmencie rynku H&M czy Zara. Temu, młodsza z firm, bezpośrednio łączy chińskich producentów z konsumentami, eliminując pośredników. Jest to element nowej strategii chińskich platform, aby produkować, sprzedawać i wprowadzać na rynek tanie produkty z całkowitym ominięciem zachodnich konkurentów.

Ekspansja chińskich platform wiąże się z napływem tanich produktów, których niska cena może być wynikiem łamania praw człowieka oraz nieprzestrzegania norm środowiskowych. Aby temu przeciwdziałać, KE planuje nałożenie cła na produkty kupowane od chińskich sprzedawców. Precyzyjnie rzecz ujmując, KE pracuje nad zniesieniem progu 150 EUR, poniżej którego produkty można kupić bez cła. Dla zobrazowania skali, w ubiegłym roku do UE przywieziono ponad 2 mld produktów poniżej tego progu. Jednocześnie, w ostatnich latach kraje członkowskie UE odnotowały wzrost (aż o 50 proc. więcej zgłoszeń w latach 2022-2023) liczby niebezpiecznych produktów wewnątrz UE – głównie kosmetyków, elektroniki, ubrań i zabawek, które nie spełniają europejskich norm bezpieczeństwa. Praktyki platform naruszają krajowe i unijne przepisy oraz wykorzystują różne luki prawne, dlatego działania zaproponowane przez KE są konieczne. Niestety, na wprowadzenie nowych przepisów mogą jednak nie zgodzić się państwa członkowskie, których służby celne już obecnie są nadmiernie obciążone pracą związaną z napływem przesyłek z e-commerce.

Krystian Łukasik

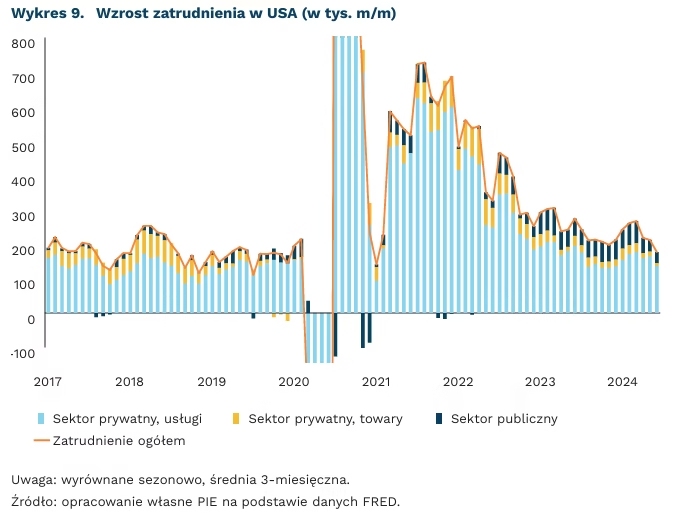

Słabszy rynek pracy przybliża obniżki stóp Fed

4,1 proc. wynosi stopa bezrobocia w USA

3,9 proc. r/r rosną wynagrodzenia w sektorze prywatnym w USA

1-2 obniżki stóp procentowych Fed wycenia rynek do końca 2024 r.

Bezrobocie w USA w czerwcu było wyższe od oczekiwań – stopa bezrobocia wzrosła z 4,0 proc. do 4,1 proc. Jest to, pomijając pandemię, najwyższy poziom od 2018 r. Równocześnie zatrudnienie pozostaje rekordowo wysokie, choć jego dynamika wzrostu spadła do poziomów sprzed pandemii. Mimo że wzrost zatrudnienia w czerwcu (+206 tys.) był lepszy od oczekiwań, to rewizji uległy wyniki z poprzednich dwóch miesięcy – łącznie wzrost zatrudnienia w kwietniu i maju był niższy o 111 tys. niż wcześniej szacowano. Oznacza to najsłabszy kwartał w zatrudnieniu od 2021 r., głównie ze względu na spowolnienie w sektorze prywatnym. Od połowy 2022 r. wzrost zatrudnienia mocniej opiera się na nowych miejscach pracy w sektorze publicznym.

Fed wskazuje, że rynek pracy wrócił do sytuacji sprzed pandemii COVID-19. Raport z wykonania polityki pieniężnej Fed wskazuje, że balans między popytem a podażą na rynku pracy ustabilizował się – warunki są ciasne, ale nie jest przegrzany. Liczba ofert pracy w maju spadła do 8,1 mln – o ok. 1 mln więcej niż w 2019 r. Dotychczas mniejszy popyt objawiał się przez redukcję rekrutacji, a nie zwolnienia – stopa zwolnień utrzymuje się na poziomie 1 proc. – nieco mniej niż przed pandemią.

Stabilizacja rynku pracy wymusza słabszy wzrost wynagrodzeń. Wynagrodzenia w sektorze prywatnym (AHE) wzrosły w czerwcu o 3,9 proc. r/r. Tempo wzrostu obniża się od maja 2022 r. z 5,9 proc. Mimo spowolnienia, Fed nadal postrzega wzrost wynagrodzeń za zbyt wysoki do utrzymania 2-proc. celu inflacyjnego.

Osłabienie rynku pracy skłania Fed do luzowania polityki pieniężnej. Rezerwa Federalna ma podwójny mandat – poza dbaniem o stabilny poziom cen, jest zobligowana do zapewnienia pełnego zatrudnienia. Dotychczasowa polityka pieniężna pozostaje restrykcyjna. Realna 10-letnia stopa procentowa utrzymuje się na poziomie ok. 2 proc. – to poziom najwyższy od globalnego kryzysu finansowego. Jerome Powell – prezes Fed – podkreśla, że zbyt restrykcyjna polityka pieniężna stwarza ryzyko spowolnienia gospodarczego i zatrudniania. Słabsza kondycja rynku pracy może wymusić luźniejszą politykę pieniężną. Czerwcowa projekcja członków FOMC wskazywała na 1-2 obniżki do końca roku. Aktualnie rynek spodziewa się obniżki na wrześniowym posiedzeniu FOMC i drugiej na grudniowym, a spowolnienie na rynku pracy w czerwcu zwiększyło pewność rynku.