Spis treści

Potencjalne zwycięstwo Trumpa jeszcze bardziej zaostrzy politykę handlową wobec Chin

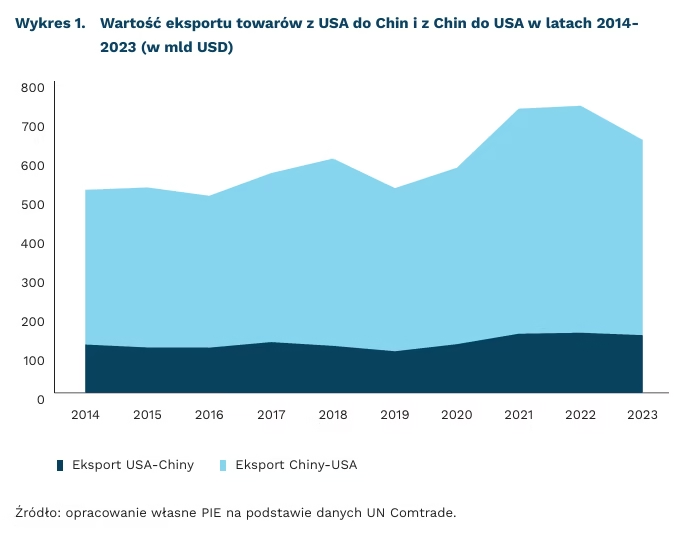

279 mld USD wyniósł deficyt USA w handlu z Chinami w 2023 r.

60 proc. i 10 proc. wynosi zapowiadana wysokość cła odpowiednio na import z Chin i z reszty świata

z 427 mld USD do 107 mld USD spadłaby, według prognoz, wartość chińskiego importu do USA w efekcie nałożenia 60-proc. cła

Amerykańska kampania wyborcza pozostaje w cieniu zamachu na Donalda Trumpa oraz toczących się dyskusji wśród demokratów o konieczności wycofania się Bidena z rywalizacji. Choć na tym etapie kampanii najbardziej prawdopodobne wydaje się zwycięstwo Donalda Trumpa, to jednak podejście do Chin jest elementem mało różnicującym obie kandydatury. Zarówno demokraci, jak i republikanie domagają się polityki powstrzymywania Chin, w szczególności ich wzrostu gospodarczego i rozwoju najnowocześniejszych technologii. Co więcej, w polityce handlowej obie strony korzystają m.in. z narzędzia, jakim jest polityka celna, a także kontestowania systemu rozwiązywania sporów Światowej Organizacji Handlu. To Barack Obama w 2016 r. zaczął blokować nominacje nowych sędziów do organu apelacyjnego WTO, co od 2019 r. doprowadziło do paraliżu tej organizacji. Administracja Bidena niczego w tej kwestii nie zmieniła.

Decoupling czy selektywne powstrzymywanie? Tym, co różnicuje obu kandydatów, jest m.in. podejście do sojuszników, inwestycje w USA, stosowany język oraz pozostawianie pola do potencjalnej współpracy z Chinami. Administracja Bidena w maju 2024 r. nałożyła na Chiny cła sięgające m.in. 100 proc. wartości importowanych samochodów elektrycznych. Podczas gdy obecna administracja przede wszystkim skupia się na technologiach niskoemisyjnych i sektorach krytycznych, Trump w swojej kampanii zapowiada nałożenie 60-proc. cła na wszystkie produkty importowane z Chin, a także 10-proc. cła na pozostały import. Według analizy PIE, import z Chin spadłby z obecnych 427 mld USD do zaledwie 107 mld USD. Koszty ponieśliby głównie amerykańscy konsumenci. Z kolei Goldman Sachs prognozuje, że inflacja wzrosłaby o 1,1 pkt. proc.

Poparcie dla decouplingu w środowisku Trumpa wynika głównie z przesłanek pozaekonomicznych oraz zerojedynkowego podejścia do deficytu handlowego. Robert Lighthizer, przedstawiciel ds. handlu (USTR) w administracji prezydenta Trumpa, w wydanej w 2023 r. książce pt. No Trade Is Free przekonuje nie tylko, że potrzebny jest ścisły nadzór nad handlem o wysokim poziomie zaawansowania technologicznego i ograniczenie więzi inwestycyjnych z Chinami, ale również że strategiczny decoupling i podnoszenie ceł są niezbędne, by wyeliminować deficyt handlowy. Jest to odpowiedź na ofensywę Chin, m.in. strategię Made in China 2025. Co więcej, twardy decoupling postuluje były doradca Trumpa ds. bezpieczeństwa narodowego Robert O’Brien, a także odbywający wyrok były doradca ds. ekonomicznych Peter Navarro. Wsparcia w izolacjonistycznej polityce handlowej udzieli również kandydat Trumpa na wiceprezydenta senator James D. Vance, który chce poprzez bariery handlowe wspierać przemysłowe miejsca pracy w USA.

Bartosz Michalski, Marek Wąsiński

Polska poniżej europejskiej średniej w liczbie przyznawanych patentów

2224 wyniosła liczba patentów udzielonych przez UP RP podmiotom krajowym w 2022 r.

26,75 wyniosła liczba zgłoszeń patentów z Polski do Europejskiego Urzędu Patentowego w 2023 r. (na 1 mln mieszkańców)

Urząd Patentowy RP (UP RP) udzielił podmiotom krajowym łącznie 13 326 patentów (w latach 2018-2022). Pomiędzy 2018 r. a 2022 r. liczba zgłoszeń nowych patentów zmalała o 23 proc. (z 4205 do 3240). Z kolei liczba udzielonych patentów istotnie zmieniała się r/r. W 2018 r. było ich 2906, w 2019 r. – 2947. Najmniej patentów udzielono w 2020 r. (tylko 2005), najwięcej w 2021 r. (aż 3244), a w 2022 r. – 2224 patenty. W samym 2022 r. najwięcej patentów przyznano uczelniom (975), na drugim miejscu znalazły się podmioty gospodarcze (842), a na trzecim osoby fizyczne (179 wynalazków). Co ciekawe, osoby fizyczne zgłosiły więcej wynalazków do UP RP niż instytuty badawcze (164) i instytuty PAN (64).

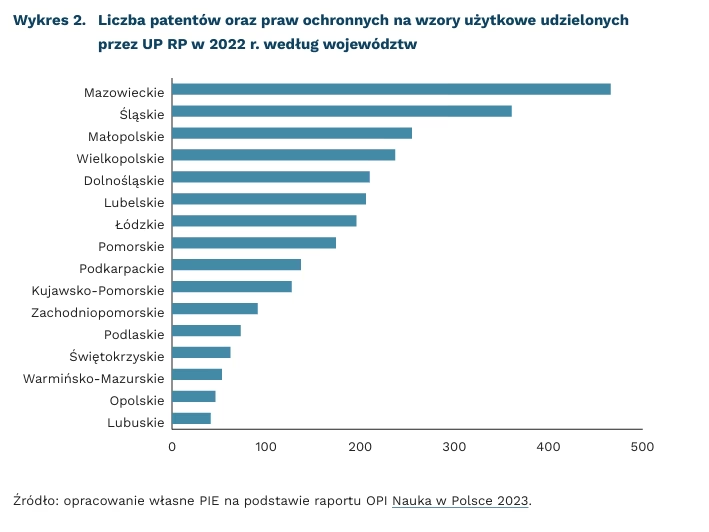

Najwięcej patentów i praw ochronnych przyznano podmiotom z województwa mazowieckiego (466), śląskiego (361) i małopolskiego (255), co odzwierciedla silną pozycję instytucjonalną uczelni i centrów badawczych oraz przemysłu w tych województwach. Z kolei województwa z najmniejszą liczbą przyznanych patentów i praw ochronnych to warmińsko-mazurskie (53) oraz opolskie i lubuskie, z odpowiednio 46 i 41 patentami i prawami ochronnymi. Wyniki te są również pochodną liczby instytucji zaliczanych do sektora B+R funkcjonujących w każdym z tych województw.

W 2023 r. liczba zgłoszeń patentowych do Europejskiego Urzędu Patentowego znacząco różniła się między krajami europejskimi. Na czele rankingu znalazła się Szwajcaria z 673,6 zgłoszeniami (na 1 mln mieszkańców), co świadczy o jej wyjątkowym potencjale innowacyjnym. Dania (426,62) i Szwecja (398,8) zajęły kolejne miejsca na podium. Polska, z wynikiem 26,75 zgłoszeń na 1 mln mieszkańców, plasuje się poniżej europejskiej średniej. Niżej niż np. Czechy (32,69), Litwa (45,85) czy Estonia (49,05), ale wyżej niż Węgry (23,54) i Słowacja (22,47).

Badania naukowe ujawniają zależności między liczbą patentów a wzrostem gospodarczym. Choć stwierdzono, że patenty odgrywają istotną rolę w rozwoju gospodarczym, to nie zawsze ich liczba jest wiarygodnym wskaźnikiem produkcji całego przemysłu wiedzy, ponieważ znaczna jej część pozostaje ukryta w postaci tajemnic przedsiębiorstw lub jest publikowana w artykułach naukowych. Ponadto, nie tylko liczba patentów ma znaczenie, ale również ich jakość.

To przede wszystkim unikalne, innowacyjne i wpływowe patenty są skorelowane z wysokim wzrostem produktywności w gospodarce. Grupa naukowców zastosowała pomysłową metodę badania języka wniosków patentowych. Wnioski, które różniły się od wcześniejszych patentów, a jednocześnie były cytowane przez późniejsze wnioski patentowe zostały uznane za najbardziej innowacyjne i to właśnie one mają mieć kluczowe znaczenie dla wzrostu gospodarczego. Związek między liczbą patentów w danym państwie a produktywnością i innowacyjnością jego gospodarki jest więc złożony i wielowymiarowy.

Radosław Zyzik

Spada wartość sprzedaży i liczba nowych zamówień w polskich firmach

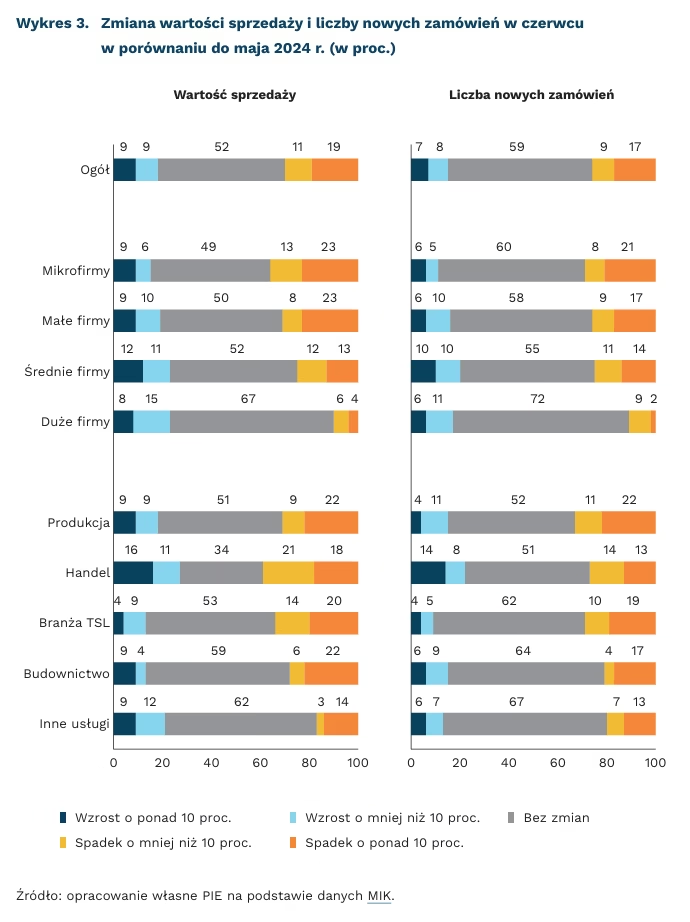

30 proc. firm zanotowało w czerwcu spadek wartości sprzedaży w porównaniu do poprzedniego miesiąca

24 proc. firm zanotowało w czerwcu mniejszą liczbę nowych zamówień niż miesiąc wcześniej

Od ponad dwóch lat udział firm ze spadkiem wartości sprzedaży i liczby nowych zamówień przeważa nad notującymi ich wzrost – wg badań Miesięcznego Indeksu Koniunktury (MIK) prowadzonych przez PIE. Na koniec czerwca 2024 r. aż 3 na 10 firm skarżyły się na spadającą m/m wartość sprzedaży, a 26 proc. na malejącą m/m liczbę nowych zamówień. Natomiast wzrost wartości sprzedaży zanotowało 18 proc. firm, a liczby nowych zamówień – tylko 15 proc. Zmian nie odnotowało 52 proc. firm w odniesieniu do wartości sprzedaży i 59 proc. w przypadku nowych zamówień. Wartość sprzedaży i liczba nowych zamówień należały w lipcu do najsłabszych komponentów MIK (poza inwestycjami). Przyczyniło się to do dalszego spadku ogólnego wskaźnika MIK i utrzymania się drugi miesiąc z rzędu nastrojów negatywnych wśród przedsiębiorców.

W czerwcu przewagę firm ze wzrostem sprzedaży i liczby nowych zamówień nad notującymi spadek zanotowały jedynie duże firmy. Jednocześnie w dużych firmach, częściej niż w mniejszych podmiotach, wartość sprzedaży i liczba nowych zamówień nie uległy zmianie m/m (odpowiednio: 67 proc. i 72 proc.). W średnich firmach udział podmiotów notujących spadki i wzrosty sprzedaży był zbliżony, natomiast w przypadku liczby nowych zamówień przeważały firmy ze spadkami. Najgorzej prezentowała się sytuacja mikrofirm – aż 36 proc. z nich doświadczyło spadku wartości sprzedaży, a 29 proc. – spadku liczby nowych zamówień.

Przewaga spadków nad wzrostami wartości sprzedaży i liczby nowych zamówień była w czerwcu widoczna we wszystkich branżach. Najgorsza była sytuacja firm z branży TSL, w których przewaga ta wynosiła ok. 20 pkt. proc. Aż 34 proc. firm z tej branży doświadczyło spadku wartości sprzedaży, a 29 proc. spadku liczby nowych zamówień. Jednocześnie najmniej firm, w porównaniu z innymi branżami, mogło się pochwalić wzrostem wartości sprzedaży i liczby nowych zamówień. Aż 39 proc. firm handlowych skarżyło się na malejącą wartość sprzedaży, ale jednocześnie 27 proc. notowało jej wzrost, co wskazuje na znaczne zróżnicowanie sytuacji poszczególnych firm w tej branży. Niepokojąco prezentuje się sytuacja branży produkcyjnej, w której ponad 30 proc. firm notuje spadki wartości sprzedaży i liczby zamówień, a tylko kilkanaście procent ich wzrosty. Najwięcej firm deklarujących brak zmian wartości sprzedaży i liczby nowych zamówień działało w branżach budowlanej i usługowej.

Problemy z malejącą wartością sprzedaży i liczbą nowych zamówień w polskich firmach mogą być związane ze zmniejszającym się popytem zagranicznym. Wynika to ze słabej koniunktury w państwach strefy euro i nadal widocznej słabej sytuacji w europejskim sektorze przemysłowym. Ponadto, sytuacja geopolityczna w regionie wpływa na możliwe problemy w łańcuchach dostaw. Jednocześnie, wg badań GUS, mimo poprawy popytu konsumenckiego, nadal wśród konsumentów przeważają nastroje pesymistyczne nad optymistycznymi dotyczące przyszłej sytuacji finansowej ich gospodarstw domowych i sytuacji gospodarczej w kraju, co wpływa na ograniczanie przez nich zakupów niektórych dóbr i usług.

Anna Szymańska

Wrześniowa obniżka stóp w USA przesądzona

o 25 pb. Fed obniży stopy procentowe do poziomu 5,00-5,25

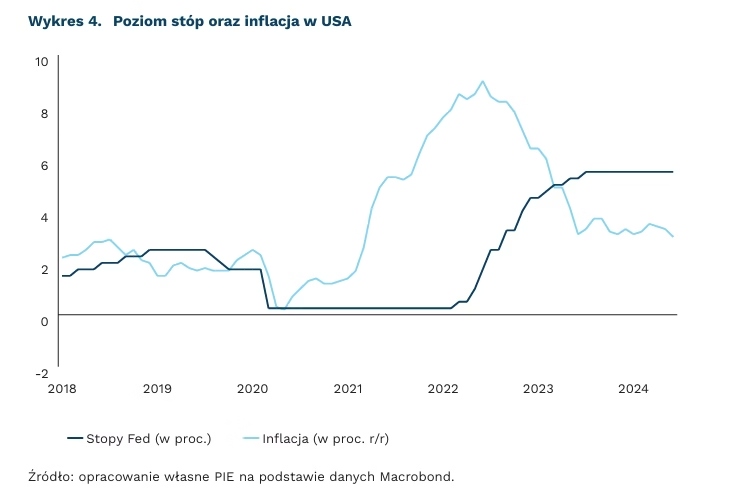

Najnowsze dane wskazują, że presja cenowa wyraźnie słabnie. Rynek nabiera przekonania, że Fed już we wrześniu zdecyduje się na luzowanie polityki pieniężnej. Takie działanie sugerują również najnowsze wypowiedzi członków komitetu FOMC.

Odczyty inflacji w USA w dwóch ostatnich miesiącach były niższe od prognoz. W czerwcu inflacja spadła z 3,3 proc. do 3,0 proc., a inflacja bazowa zmniejszyła się z 3,4 proc. do 3,3 proc. To najniższe wyniki od ponad trzech lat. Takie dane sugerują, że presja cenowa osłabła, co zwiększa przekonanie, że Fed dokona luzowania polityki pieniężnej. Decyzję Fed mogą dodatkowo wspierać sygnały o stopniowym ochłodzeniu na rynku pracy – stopa bezrobocia rośnie od trzech miesięcy i w czerwcu wyniosła 4,1 proc. (Tygodnik Gospodarczy PIE 28/2024).

Obniżki stóp procentowych we wrześniu są coraz bardziej prawdopodobne. Dane LSEG wskazują, że prawdopodobieństwo takiej decyzji wynosi ok. 90 proc. Pozytywne dane oraz wypowiedzi członków Rezerwy Federalnej, w tym Prezesa Fed w Chicago i prezeski z San Francisco, sugerują, że warunki są sprzyjające dla luzowania polityki pieniężnej. Dodatkowo, w poniedziałek szef Amerykańskiej Rezerwy Federalnej wyraził przekonanie, że inflacja zmierza w kierunku docelowego poziomu 2 proc., co w jego ocenie potwierdzają najnowsze dane.

Komunikacja ze strony Fed umocniła amerykańskie obligacje. Rentowność obligacji skarbowych rosła przez większość roku – oczekiwania dotyczące skali obniżek systematycznie malały. Przedstawiciele Rezerwy Federalnej zasygnalizowali w czerwcu, że spodziewają się jednej obniżki stóp procentowych w 2024 r. i czterech w 2025 r. Na początku roku rynkowe prognozy wskazywały nawet 7 obniżek w bieżącym roku. Trend wzrostowy prawdopodobnie uległ wyczerpaniu. Po danych o inflacji dolar osłabił się, a rentowność dwuletniego benchmarku obniżyła się o 0,12 pkt. proc. do 4,51 proc.

Obniżki stóp w USA oraz strefie euro będą wpływać na złotego. Mimo luzowania polityki pieniężnej przez najważniejsze banki centralne, poziom stóp procentowych w Polsce pozostanie niezmieniony. Taki rozdźwięk będzie sprzyjać dalszemu umacnianiu się złotego.

Sebastian Sajnóg

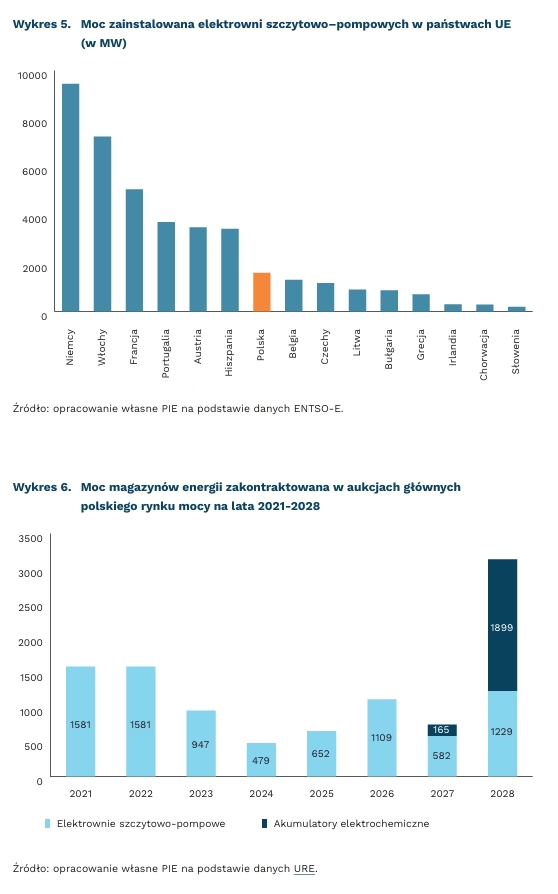

Dynamicznie rośnie rola akumulatorów elektrochemicznych w magazynowaniu energii

10-krotnie wzrosła zakontraktowana moc akumulatorów elektrochemicznych w aukcji rynku mocy na dostawy w 2028 r., w porównaniu do aukcji na 2027 r.

85 proc. mocy zainstalowanej magazynów energii w Polsce to elektrownie szczytowo-pompowe

Według analizy European Association for Storage of Energy, osiągnięcie wyznaczonych na poziomie UE celów klimatycznych na lata 2030 i 2050 wymagać będzie ok. 200 GW mocy zainstalowanej w magazynach energii do 2030 r. Oznacza to, że coroczny przyrost mocy wśród państw UE powinien wynosić 14 GW, co stanowi 5-krotność aktualnego tempa wzrostu – w 2022 r. moc zainstalowana w UE zwiększyła się o 2,8 GW. Dynamiczny wzrost znaczenia mocy niesterowalnych, jak większość OZE, sprawia, że magazyny stają się coraz bardziej potrzebne do bilansowania systemu w sytuacji zbyt niskiej lub zbyt wysokiej podaży energii względem zapotrzebowania. Budowa magazynów energii jest więc koniecznym warunkiem stabilnej i bezpiecznej dekarbonizacji systemu elektroenergetycznego.

Dominującymi magazynami energii w Polsce są obecnie elektrownie szczytowo-pompowe (ESP), które w lipcu 2024 r. odpowiadały za ponad 85 proc. mocy zainstalowanej. Najnowsza z istniejących ESP powstała w 1997 r., lecz Polska wraca do budowy tego typu elektrowni. Planowana jest budowa trzech nowych obiektów (Młoty, Tolkmicko i Rożnów II) o łącznej mocy 2,5 GW, co oznaczałoby wzrost istniejących mocy ESP o ponad 170 proc. Na poziomie UE moc zainstalowana w elektrowniach szczytowo-pompowych wynosi 44 GW, co stanowi 25 proc. globalnej mocy. Polskie elektrownie szczytowo-pompowe odpowiadają za ok. 4 proc. unijnej mocy, Niemcy jako lider odpowiadają za ok. 1/5.

Coraz istotniejsza staje się rola dynamicznie rozwijających się akumulatorowych magazynów energii, dopuszczonych do aukcji polskiego rynku mocy w 2022 r. W najnowszej (ósmej) aukcji magazyny akumulatorowe zebrały kontrakty na ponad 1,7 GW mocy, co stanowi 10-krotny wzrost względem poprzedniej aukcji. Zakontraktowany na 2028 r. wolumen diametralnie różni się od łącznej mocy akumulatorów przyłączonych do sieci według stanu na 2023 r., który wyniósł ok. 15 MW. Przewagą akumulatorów nad elektrowniami szczytowo-pompowymi jest dowolność lokalizacji, a tym samym większa skalowalność. Dynamicznie rosnący wolumen mocy kontraktowany przez polskie magazyny energii to pozytywny sygnał, świadczący o zainteresowaniu branży tym rozwiązaniem.

Marianna Sobkiewicz

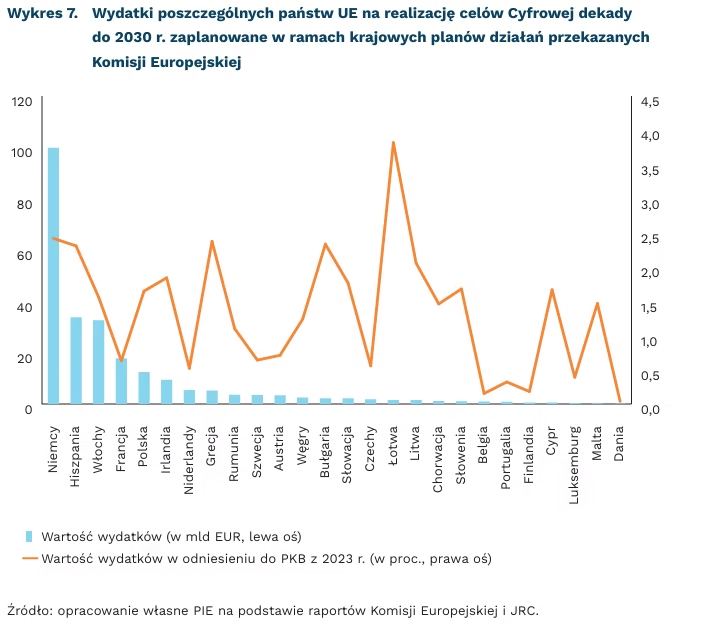

Niemcy wydają zdecydowanie najwięcej w Europie na realizację celów Cyfrowej dekady

12,4 mld EUR wyda Polska na realizację celów Cyfrowej dekady, co odpowiada 1,65 proc. PKB z 2023 r.

5. miejsce zajmuje Polska pod względem środków inwestowanych w cyfryzację do 2030 r. i 11. miejsce pod względem relacji tych środków do PKB

niemal 100 mld EUR planują na te cele wydać Niemcy (2,42 proc. PKB), z czego 44,3 mld EUR środków publicznych

Polska plasuje się na 5. miejscu pod względem wartości środków przeznaczanych na realizację celów strategii Cyfrowa dekada – wynika z przedstawionej przez Komisję Europejską analizy krajowych planów działania. W tej klasyfikacji wyprzedzają nas Niemcy, Hiszpania, Włochy i Francja. Dla Polski łączna kwota przypisana do poszczególnych działań to ok. 12,4 mld EUR, co stanowi około 1,65 proc. PKB z 2023 r. Z tej kwoty ok. 5,7 mld EUR ma służyć cyfryzacji MSP, 2,1 mld EUR przeznaczone będzie na łączność gigabitową, 1,7 mld EUR – na półprzewodniki, a 1 mld EUR – na rozwój systemów e-zdrowia. Należy przy tym zaznaczyć, że nie są to wszystkie środki przeznaczane przez państwa na transformację cyfrową, a jedynie te, które udało się przyporządkować do poszczególnych celów strategii Cyfrowa dekada[1].

Liderem pod względem planowanych wydatków są Niemcy, które przeznaczają na Cyfrową dekadę ok. 99,6 mld EUR. Jednak z tej kwoty aż 55,3 mld EUR to środki prywatne. Pozostałe państwa często wskazywały jedynie wydatki publiczne. Niemcy kierują niemal 60 mld EUR na nowoczesne sieci szerokopasmowe, 17 mld EUR – na rozwój technologii półprzewodnikowych, a 10 mld EUR – na wsparcie tworzenia tzw. jednorożców. Warto zwrócić uwagę, że o ile w przypadku Polski wspomniane środki pochodzą z funduszy strukturalnych oraz KPO, o tyle w przypadku Niemiec większość finansowania publicznego to środki z budżetu krajowego lub budżetów landów, a tylko 3 mld EUR pochodzi ze środków unijnych.

Zarówno Francja, jak i Hiszpania stawiają półprzewodniki na pierwszym miejscu pod względem wydatków, inwestując w nie ponad 12 mld EUR. Są to jednak wyjątki, dla których jest to priorytetem. Najczęściej wybieranym obszarem największych inwestycji jest łączność szerokopasmowa (6 krajów), a następnie inwestycje w podstawowe umiejętności cyfrowe (5 krajów, m.in. Włochy).

Pod względem skali inwestycji w odniesieniu do PKB, najwyższą wartość osiągnęła Łotwa, w której inwestycje wynoszą 3,82 proc. wartości PKB z ubiegłego roku, a następnie Niemcy i Grecja, w których wynosi to odpowiednio 2,42 proc. i 2,37 proc. Polska zajmuje 11. miejsce, z planowanymi inwestycjami odpowiadającymi 1,65 proc PKB.

Jak wskazuje Komisja Europejska, przedstawiona analiza bazuje na krajowych planach działania, które nie zawsze obejmują wszystkie działania przewidywane w danym kraju. Jednak nawet na tej podstawie można wskazać priorytety poszczególnych państw. O ile w przypadku Polski widać nacisk na podniesienie poziomu w wielu obszarach (stąd znaczne środki na MSP, łączność czy półprzewodniki), o tyle w największych państwach UE widać wyraźną priorytetyzację w obszarze półprzewodników. Zarówno Francja, jak i Hiszpania wpisały na ten cel kwoty porównywalne z alokacją wskazaną przez Polskę na wszystkie obszary (ok. 12 mld EUR), a Niemcy o 50 proc. wyższe (choć zawierające również środki prywatne). Nie wynika to jedynie z faktu lepszych wyników w pozostałych obszarach (choć wskaźniki w zakresie łączności czy umiejętności są w tych krajach wyższe niż w Polsce), ale raczej z wyraźnego celu polityki przemysłowej, jakim jest przyciągnięcie i budowanie najnowocześniejszego przemysłu na terenie UE.

- Analiza została przygotowana przez ośrodek JRC i obejmuje jedynie środki wskazane w krajowych planach działań – dokumentach, które każde państwo członkowskie było zobowiązane do przekazania Komisji Europejskiej.

Ignacy Święcicki, Karolina Korgul

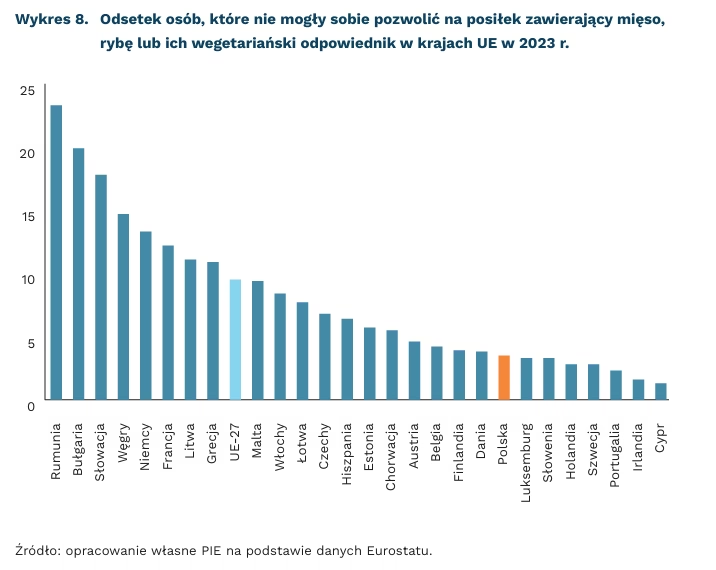

W 2023 r. pogorszyły się wskaźniki bezpieczeństwa socjalnego w UE

9,5 proc. mieszkańców UE nie mogło sobie pozwolić na posiłek zawierający mięso, ryby lub ich wegetariański odpowiednik co najmniej raz na dwa dni w 2023 r.

21,4 proc. mieszkańców UE było zagrożonych ubóstwem w 2023 r.

Jak wynika z danych Eurostatu, w 2023 r. niemal co dziesiąty (9,5 proc.) mieszkaniec Unii Europejskiej nie mógł sobie pozwolić na posiłek zawierający mięso, ryby lub ich wegetariański odpowiednik co drugi dzień. Stanowi to wzrost o 1,2 pkt. proc. w stosunku do 2022 r. W Polsce wskaźnik obniżył się o 0,6 pkt. proc. (z 4,1 proc. do 3,5 proc.), co oznacza poprawę sytuacji.

Możliwość zapewnienia sobie posiłku składającego się z mięsa, ryb lub ich wegetariańskiego ekwiwalentu co drugi dzień jest jednym z mierników stosowanych do obliczania tzw. wskaźnika głębokiej deprywacji materialnej i społecznej, oznaczającego brak możliwości zaspokojenia ze względów finansowych co najmniej 7 z 13 potrzeb, do których zaliczają się także m.in. możliwość ogrzania domu lub mieszkania czy wymiany zużytych mebli.

Sytuacja Polski jest więc relatywnie dobra na tle UE pod względem wskaźnika zagrożenia ubóstwem i wykluczeniem społecznym. Najwyższy odsetek osób zagrożonych ubóstwem odnotowano w 2023 r. w Rumunii (32 proc.) i Bułgarii (30 proc.). Najlepiej było pod tym względem w Czechach (12 proc.) i Słowenii (13,7 proc.). W przypadku Polski wskaźnik był na poziomie 16,3 proc. przy średniej unijnej wynoszącej 21,4 proc. Wskaźnik zagrożenia ubóstwem uzyskuje się na podstawie danych o odsetku osób, których ekwiwalentny dochód do dyspozycji (po uwzględnieniu transferów socjalnych) jest niższy od progu zagrożenia ubóstwem, wynoszącego 60 proc. krajowej mediany ekwiwalentnego dochodu do dyspozycji po uwzględnieniu transferów socjalnych.

Nieco inny obraz sytuacji w obszarze ubóstwa w Polsce rysuje się na podstawie opublikowanych pod koniec czerwca danych GUS nt. zasięgu ubóstwa ekonomicznego, sporządzonych na bazie wyników Badania budżetów gospodarstw domowych. Jak wynika z opracowania, w 2023 r. nastąpił wzrost zasięgu ubóstwa skrajnego o 2 pkt. proc. do 6,6 proc., przy spadku poziomu ubóstwa ustawowego o ok. 2 pkt. proc. do poziomu 4,1 proc. oraz stabilnym poziomie ubóstwa relatywnego, które wzrosło nieznacznie, bo o 0,5 pkt. proc. do 12,2 proc. Ubóstwo skrajne oznacza poziom konsumpcji znajdujący się poniżej minimum egzystencji, ubóstwo ustawowe jest wyznaczane na podstawie kryteriów dochodowych uprawniających do korzystania z pomocy społecznej, zaś ubóstwo relatywne określa się na podstawie przeciętnych miesięcznych wydatków gospodarstw domowych. Za gospodarstwa żyjące w ubóstwie relatywnym uznaje się te, których wydatki wynoszą mniej 50 proc. przeciętnych.

Głównych źródeł wzrostu zasięgu ubóstwa skrajnego w Polsce można doszukiwać się w okresie podwyższonej inflacji w okresie 2022-2023, która znacząco osłabiła dochody realne gospodarstw domowych. Jednocześnie, jak wskazuje GUS, wzrost zasięgu ubóstwa skrajnego w 2023 r. miał miejsce w sytuacji poprawy przeciętnej sytuacji dochodowej gospodarstw domowych, zarówno w ujęciu nominalnym, jak i realnym. Ponieważ czynnik w postaci wysokiej inflacji nie jest już obecny, to na pełniejsze oszacowanie sytuacji pozwolą przyszłoroczne dane.

Paweł Leszczyński