Spis treści

Rośnie zapotrzebowanie na klimatyzację, a wraz z nim zużycie energii

3-krotnie wzrosło globalne zużycie energii w celu chłodzenia pomieszczeń od 1990 r.

ponad 2-krotnie wzrosła liczba klimatyzatorów w UE od 1990 r.

23 proc. gospodarstw domowych w Polsce deklarowało, że nie jest w stanie zapewnić sobie wystarczającego poziomu chłodu w 2023 r.

W 2022 r. globalny wzrost r/r zużycia energii w celu chłodzenia pomieszczeń wyniósł 5 proc. Ze względu na ocieplanie się klimatu, chłodzenie stało się jednym z głównych czynników napędzających wzrost zapotrzebowania na energię elektryczną. Obecnie już 2 mld urządzeń klimatyzacyjnych użytkowanych jest w skali globalnej.

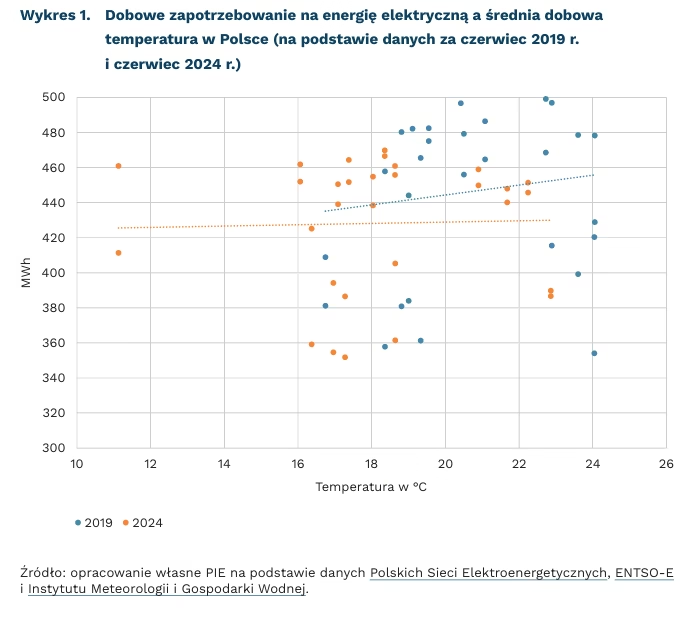

Wzrost liczby stopniodni chłodzenia1 w latach 1979-2022 wskazuje, że zapotrzebowanie na chłodzenie w budynkach zwiększyło się w UE 4-krotnie w tym okresie. Obecnie wyższe temperatury nie powodują jeszcze w Polsce tak istotnego wzrostu zapotrzebowania na energię, jaki obserwowany jest w niektórych innych regionach (np. w Stanach Zjednoczonych). Może to wynikać z faktu, że w Europie odsetek gospodarstw domowych, które korzystają z klimatyzacji jest nadal znacznie niższy (19 proc.) niż w USA (90 proc.), a z badań PIE wynika, że w Polsce odsetek gospodarstw domowych korzystających z klimatyzacji jest wciąż niższy niż 5 proc.

Według danych za 2023 r., 23 proc. gospodarstw domowych w Polsce deklarowało, że nie jest w stanie dostatecznie schłodzić mieszkania w upalnych miesiącach letnich. Ponadto, 33 proc. gospodarstw w Polsce, doświadczających tego typu ubóstwa energetycznego, stwierdziło, że odczuło szkodliwe skutki dla zdrowia. Postępujące ocieplenie klimatu oznacza, że zwiększa się liczba osób, które nie są w stanie zapewnić sobie wystarczającego poziomu chłodu. Rosnące zapotrzebowanie na klimatyzację wiąże się z negatywnymi skutkami zarówno dla człowieka, jak i dla środowiska. Ze względu na stosunkowo wysokie zużycie energii, urządzenia chłodzące powodują wzrost emisji gazów cieplarnianych – zwłaszcza w krajach, w których paliwa kopalne dominują w miksie energetycznym. Klimatyzatory przyczyniają się do powstawania tzw. miejskich wysp ciepła – by ochłodzić wnętrze budynku, urządzenie chłodzące musi oddać ciepło na zewnątrz. Kluczowe znaczenie w walkach z falami upału będzie więc miało kosztowne, ale zrównoważone w dłuższej perspektywie czasowej podnoszenie efektywności energetycznej budynków, realizujące zasadę „efektywność energetyczna na pierwszym miejscu”.

1 Indeks stopniodni chłodzenia (Cooling Degree Days – CDD) to istotny wskaźnik, na podstawie którego szacuje się zapotrzebowanie na energię w celu chłodzenia pomieszczeń (istnieje też analogiczny wskaźnik dla ogrzewania). Indeks ten obrazuje, o ile (w stopniach) i jak długo (w dniach) temperatura powietrza na zewnątrz przekraczała w danym roku tzw. temperaturę bazową, która wynosi 24 stopnie Celsjusza.

Marianna Sobkiewicz

Samozatrudnienie najbardziej popularne wśród absolwentów kierunków medycznych

20 proc. wyniósł odsetek pracujących na własny rachunek w Polsce w 2023 r.

75 proc. absolwentów kierunku lekarsko-dentystycznego z lat 2014-2022 miało doświadczenie z samozatrudnieniem

35 proc. absolwentów informatyki z lat 2014-2022 założyło jednoosobową działalność gospodarczą

Samozatrudnienie to zjawisko, które w Polsce, według danych OECD, dotyczyło w 2023 r. co piątej pracującej osoby. Według Eurostatu, liczba osób w wieku 20-64 lata pracujących na własny rachunek od 2017 r. sukcesywnie rośnie, z poziomu 2,8 mln do 3,1 mln w 2022 r. Według danych GUS, osób pracujących na własny rachunek w 2023 r. było w Polsce 3,2 mln, zaś pracowników najemnych 11,9 mln.

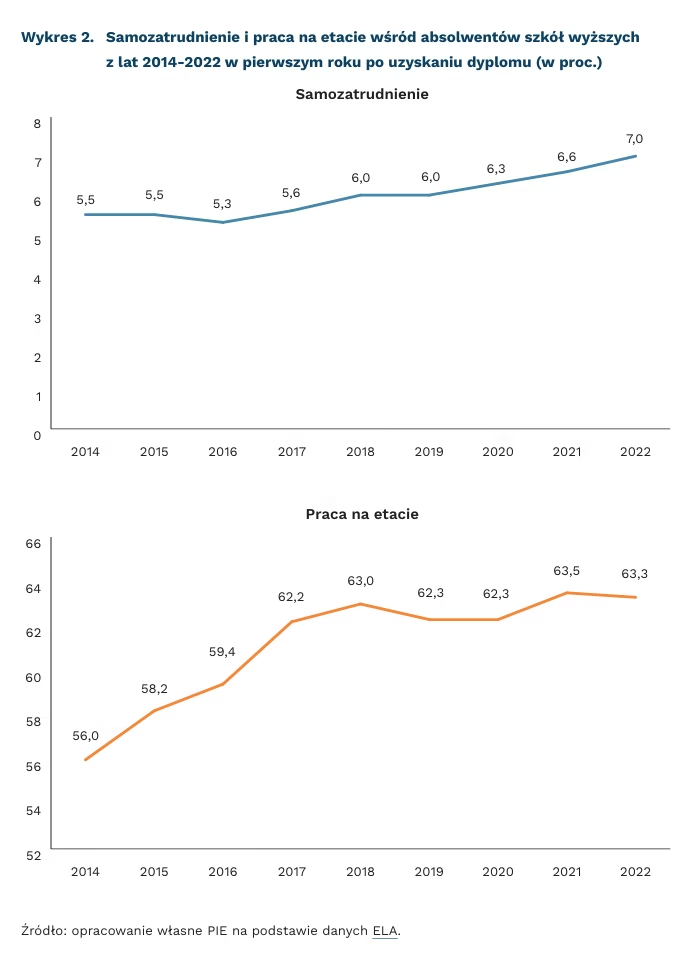

W pierwszym roku po uzyskaniu dyplomu szkoły wyższej na samozatrudnienie decyduje się mniej niż 10 proc. absolwentów – wynika z danych ogólnopolskiego systemu monitorowania Ekonomicznych Losów Absolwentów szkół wyższych (ELA). W latach 2014-2022 udział absolwentów zakładających jednoosobowe działalności gospodarcze w pierwszym roku po uzyskaniu dyplomu wzrósł z poziomu 5,5 proc. do 7 proc. Jednocześnie wzrósł udział absolwentów, którzy w pierwszym roku po ukończeniu studiów podjęli pracę na etacie – z 56 proc. w 2014 r. do 63,3 proc. w 2022 r. Od 2018 r. obserwujemy bardzo podobny wskaźnik absolwentów podejmujących pracę na etacie już w pierwszym roku po uzyskaniu dyplomu (62-63 proc.) oraz rosnący odsetek absolwentów decydujących się na samozatrudnienie.

Samozatrudnienie jest najbardziej popularną formą wśród absolwentów kierunków medycznych. Wśród osób, które uzyskały dyplom w latach 2014-2022 na samozatrudnienie zdecydowało się 75 proc. absolwentów kierunku lekarsko-dentystycznego, 35 proc. kierunku lekarskiego, 40 proc. ratownictwa medycznego i 30 proc. fizjoterapii. Wśród absolwentów pielęgniarstwa oraz położnictwa udział samozatrudnionych jest zdecydowanie mniejszy i wynosi odpowiednio 16 proc. oraz 13 proc. Dane te potwierdzają, że lekarze oraz inne osoby związane z ochroną zdrowia często podejmują pracę na kontraktach, pracując równocześnie w kilku miejscach, a na takie rozwiązanie pozwala samozatrudnienie.

Częściej niż co trzeci absolwent informatyki zakłada swoją działalność gospodarczą. Wśród absolwentów z lat 2014-2022 samozatrudnienie dotyczyło 35 proc. osób z dyplomem informatyka. Podobny udział samozatrudnionych widzimy wśród absolwentów weterynarii (33 proc.) czy architektury wnętrz (34 proc.). Blisko 30-proc. udział osób zakładających jednoosobową działalność gospodarczą obserwujemy wśród absolwentów prawa (27 proc.), kosmetologii (27 proc.), psychologii (26 proc.). Zdecydowanie mniejszy odsetek na samozatrudnieniu występuje wśród absolwentów: administracji (7 proc.), pedagogiki (7 proc.) czy finansów i rachunkowości (11 proc.).

Coraz więcej osób decyduje się na samozatrudnienie, jednak niektórych zmusza do tego głównie sytuacja zawodowa. Sposób zatrudnienia zależy często od wykonywanego zawodu, co ilustrują przedstawione dane dotyczące losów absolwentów uczelni wyższych. Trzeba jednak pamiętać, że często formę samozatrudnienia „wymusza” pracodawca i założenie firmy jest wówczas jedynym sposobem na funkcjonowanie na rynku pracy.

Katarzyna Dębkowska

Umiejętności finansowe polskiej młodzieży nieco lepsze niż średnio w krajach OECD

15 proc. 15-latków w Polsce nie posiada podstawowych umiejętności finansowych

35 proc. 15-latków w Polsce posiada umiejętności finansowe na zaawansowanym poziomie

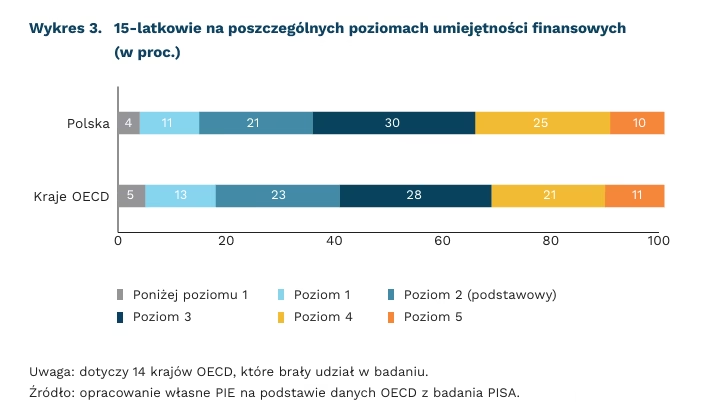

Zgodnie z wynikami badania PISA, poziom kompetencji finansowych 15-latków w Polsce jest stosunkowo dobry. Co trzeci uczeń posiada wysoki lub bardzo wysoki poziom kompetencji, czyli m.in. ma wiedzę (i potrafi ją zastosować) na temat mniej popularnych pojęć finansowych (np. odsetki składane), potrafi interpretować szczegółowe dokumenty finansowe (np. paski wypłat) oraz potrafi podejmować decyzje finansowe, biorąc pod uwagę ich długoterminowe konsekwencje (np. wybrać pożyczkę o lepszych warunkach). Jest to lepszy wynik niż ogółem wśród uczniów z 14 krajów OECD, które brały udział w badaniu (35 proc. vs 32 proc.)

Na drugim biegunie są uczniowie, którzy nie posiadają podstawowych umiejętności finansowych. Nie posiadają oni wiedzy o najprostszych konceptach (np. celu faktury lub umowy ubezpieczeniowej) lub nie potrafią jej zastosować do dotyczących ich sytuacji z życia codziennego (np. wybrać tańszy produkt poprzez porównanie cen wyrażonych w różnych jednostkach). W Polsce dotyczy to 15 proc. 15-latków i jest to nieco mniej niż ogółem w OECD (18 proc.). Biorąc pod uwagę, że są to umiejętności niezbędne do pełnego niezależnego uczestnictwa w społeczeństwie, jest to niemała grupa osób, która potrzebuje wsparcia.

Umiejętności finansowe mają znaczenie, bo wiążą się z bardziej odpowiedzialnymi zachowaniami finansowymi. Uczniowie o wyższych wynikach częściej deklarowali np. oszczędzanie pieniędzy lub porównywanie cen przed zakupem. W sprawnym funkcjonowaniu w świecie finansów istotne są również umiejętności matematyczne i czytania ze zrozumieniem. Jednocześnie umiejętności finansowe są z nimi mocno skorelowane (odpowiednio na poziomie 0,87 proc. i 0,83 proc.), choć część zróżnicowania wyników jest od nich niezależna.

Z metaanalizy badań eksperymentalnych wynika, że edukacja finansowa dzieci i młodzieży jest skuteczna, ale jej efekt jest raczej niewielki. Ma ona większy wpływ na poziom wiedzy, ale mniejszy na zachowania (związane z braniem pożyczek, zarządzaniem budżetem, oszczędzaniem i ubezpieczeniami). Z pewnością warto stawiać na edukację, ale nie mniej ważne są rozwiązania systemowe, np. upraszczające złożone problemy decydujne lub chroniące konsumentów przed manipulacjami.

Aneta Kiełczewska

Rośnie zależność handlowa i finansowa Afryki od Chin

257 mld USD wyniosła wartość chińsko-afrykańskiej wymiany handlowej w 2022 r.

13 proc. wynosi obecnie udział chińskiego długu w zadłużeniu zewnętrznym Afryki

170 mld USD wyniosła łączna wartość pożyczek udzielonych Afryce w latach 2000-2022

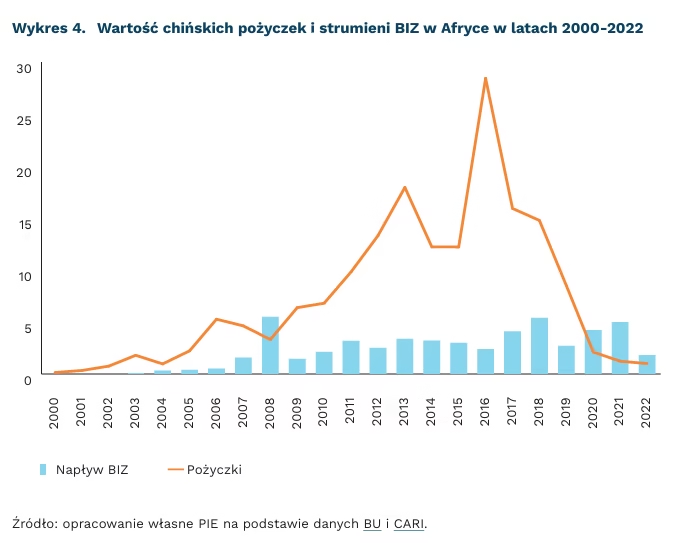

W dniach 4-6 września br. w Pekinie odbędzie się dziewiąty już szczyt Forum on China-Africa Cooperation (FOCAC). Od 2000 r. szczyty FOCAC służą do promowania współpracy między Chinami a 53 państwami afrykańskimi. Chiny pozostają dziś największym partnerem handlowym Afryki. Wartość wzajemnej wymiany handlowej w 2022 r. wyniosła 257,67 mld USD, przy czym charakteryzuje się ona dla Afryki chronicznym deficytem (40 mld USD w 2022 r.) i asymetryczną strukturą. Afryka wysyła do Chin głównie surowce, które stanowiły 89 proc. łącznego eksportu w latach 2000-2022, zaś kupuje dobra przemysłowe. Chiny także sukcesywnie zwiększają zaangażowanie kapitałowe w Afryce, choć w ostatnich latach inwestycje chińskie wyhamowały. W latach 2000-2022 chińskie firmy ulokowały w Afryce 112 mld USD w postaci projektów greenfield oraz zrealizowały fuzje i przejęcia na łączną kwotę 24,6 mld USD.

Otwarte pozostaje pytanie o strategię Chin odnośnie do flagowego obszaru współpracy – finansowania i budowy afrykańskiej infrastruktury. W okresie 2000-2022 Afryka uzyskała na ten cel w formie pożyczek 170 mld USD. Dotychczasowy model finansowania infrastruktury okazał się jednak niedoskonały i przysporzył państwom afrykańskim problemów finansowych w postaci nawisu długu – stanowi on dzisiaj 13 proc. całego zadłużenia zewnętrznego kontynentu.

Pojawiają się sygnały, że współpraca w zakresie infrastruktury może pójść w kierunku projektów mniejszych i lepiej dopasowanych do lokalnych potrzeb, tzw. „butikowych”. Należy się także spodziewać dyskusji nad alternatywnymi wobec coraz mniej popularnych pożyczek formami finansowania, np. partnerstwem publiczno-prywatnym. Biorąc pod uwagę trend dekarbonizacji chińskiej gospodarki i ogromne moce produkcyjne Chin w obszarze zielonych technologii, przy jednocześnie olbrzymim deficycie Afryki w produkcji energii, niskoemisyjne technologie i OZE mogą stanowić istotny punkt agendy szczytu. Należy także spodziewać się dalszego wspierania industrializacji Afryki i rozmów na temat warunków spłaty chińskiego długu. Agenda FOCAC pozostaje pod niemal wyłącznym wpływem Pekinu; państwa afrykańskie nie posiadają spójnego stanowiska dotyczącego kierunków współpracy z Chinami.

Dominik Kopiński

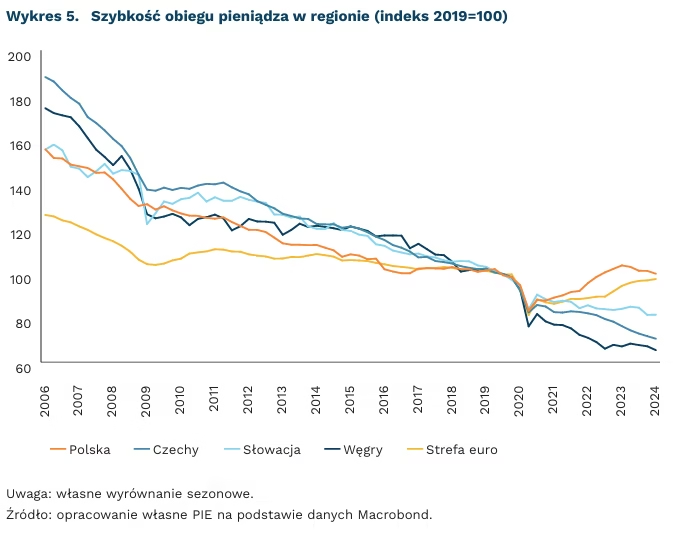

Szybkość obiegu pieniądza stabilizuje się na poziomach sprzed pandemii

0,38 wyniosła szybkość obiegu pieniądza M3 w Polsce w I kw. 2024 r. (obliczona jako iloraz PKB i pieniądza M3)

o 22 proc. spadła szybkość obiegu pieniądza M3 w strefie euro od 2006 r.

Szybkość obiegu pieniądza (money velocity) przez lata pełniła istotną rolę w teorii ekonomii. Wyższa wartość implikowała fakt, że każda złotówka służyła do wykonania większej liczby zakupów towarów lub usług – w gospodarce dokonuje się więcej transakcji, co pozwala uzyskać lepszy wzrost PKB. Podstawowym opisem zależności między szybkością obrotu pieniądza, jego podażą i PKB jest tzw. równanie Fishera, opisujące ilościową teorię pieniądza następującą formułą:

MV = PY

gdzie M to podaż pieniądza, V to jego prędkość obiegu, P to poziom cen, a Y to PKB.

Szacunki na podstawie równania Fishera sugerują, że systematycznie spada szybkość obiegu pieniądza. Na podstawie podaży pieniądza M3 i nominalnego PKB oszacowaliśmy prędkość, z jaką pieniądz krąży w gospodarce w głównych państwach Unii Europejskiej. Od 2006 r. obserwujemy spadek w większości państw UE – w Polsce do I kw. 2024 r. tempo spadło o 35 proc., w Czechach – o 62,5 proc., na Węgrzech – o 62 proc., w strefie euro – o 22 proc. Podobna sytuacja ma miejsce w USA. FRED szacuje, że prędkość obiegu pieniądza M2 od 2006 r. do II kw. 2024 r. zmalała o 32 proc.

Pandemia pogłębiła spadki szybkości obiegu pieniądza w mniejszych gospodarkach regionu. Szacunki sugerują, że w Czechach i na Słowacji pandemia chwilowo zaburzyła trwający trend. W przypadku Węgier skutki kryzysu pandemicznego i energetycznego zdają się nawet przyspieszać ten proces – szybkość obiegu pieniądza w I kw. 2024 r. była o ok. 35 proc. niższa niż średnio w 2019 r. Oszacowania sugerują rozbieżną sytuację w Polsce, strefie euro i USA względem pozostałych państw regionu. Wyniki pokazują, że w przypadku Polski i strefy euro szybkość obiegu wróciła w okolicę średnich poziomów z 2019 r.

Szacunki prędkości obiegu pieniądza na podstawie równania Fishera mogą być obarczone błędem. Rozwój technologii mobilnych czy innowacji finansowych Fintech faktycznie ułatwia procedowanie transakcji, co powinno generować wzrost wskaźnika. Odmienny trend wynika raczej ze sposobu sporządzania statystyki podaży pieniądza. Bazuje ona na środkach obecnych w sektorze bankowym. Równocześnie w płatnościach pewną rolę zaczynają odgrywać np. kryptowaluty czy ich specyficzne odmiany, tzw. stablecoin.

Dawid Sułkowski

Rozwój polskiego sektora kosmicznego przyspiesza, ale mamy duży dystans do nadrobienia

100 mln EUR przeznaczy Polska na Program Eksploracji Kosmosu w ramach projektów Europejskiej Agencji Kosmicznej w latach 2023-2025

3,5-krotnie mniej niż średnia w krajach UE wynoszą wydatki Polski na sektor kosmiczny w relacji do PKB

Wyniesienie na orbitę największego polskiego satelity EagleEye, które miało miejsce w zeszłym tygodniu przykuło uwagę międzynarodowej opinii publicznej. W ramach misji, wspieranej przez SpaceX, satelita ma dostarczać obrazy Ziemi o wysokiej rozdzielczości do celów badawczych. Zainaugurowany w 2020 r. projekt EagleEye stanowi wspólny wysiłek konsorcjum polskich przedsiębiorstw oraz podmiotów naukowych. Wyniesienie satelity jest odzwierciedleniem głębszego procesu związanego z rozwojem krajowego sektora kosmicznego.

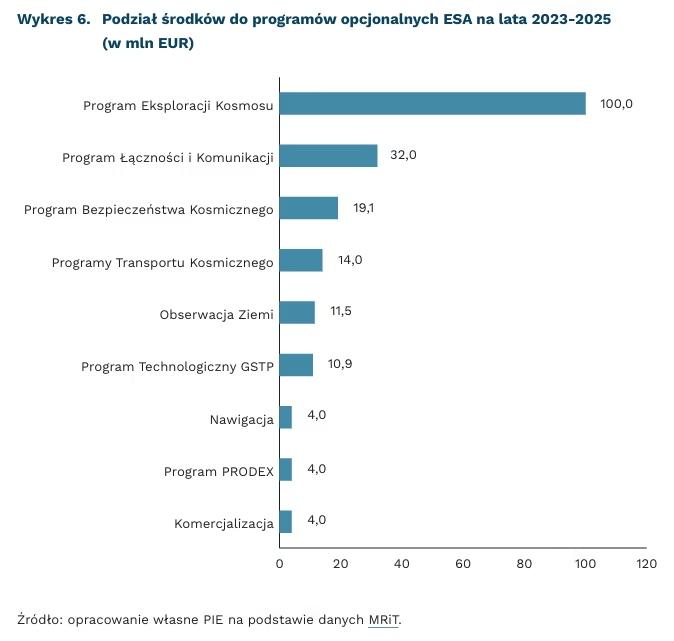

Polska systematycznie zwiększa swój udział w projektach Europejskiej Agencji Kosmicznej (ESA), która pozostaje głównym źródłem finansowania krajowych firm. Od 2015 r. 199 przedsiębiorstw i instytucji naukowo-badawczych z Polski otrzymało 595 kontraktów z ESA, o łącznej wartości 270 mln EUR. Budżet państwa członkowskiego w ESA składa się z corocznej składki na programy obowiązkowe, obliczanej w stosunku do wartości dochodu narodowego netto państwa członkowskiego w okresach trzyletnich, oraz składki na programy opcjonalne zależnej od deklaracji państwa członkowskiego. W sierpniu 2023 r. Ministerstwo Rozwoju i Technologii przeznaczyło dodatkowe 360 mln EUR na działania w ramach ESA w latach 2023-2025. Zwiększenie przez Polskę składki oznacza większe możliwości zaangażowania krajowych podmiotów w realizację kontraktów dla ESA.

Szczególnie istotne jest zwiększenie do 200 mln EUR tzw. składki opcjonalnej, umożliwiającej partycypację w programach fakultatywnych ESA. 90 proc. z kwoty zadeklarowanej na programy opcjonalne wróci na polski rynek kosmiczny w postaci zamówień do realizowanych projektów. Wzrost składki opcjonalnej plasuje Polskę na 8. miejscu wśród krajów o najwyższym wkładzie w programy fakultatywne ESA. Dzięki zwiększeniu tej części wkładu, łączna subskrypcja na programy opcjonalne ESA w latach 2023-2025 wyniesie 251 mln EUR. 100 mln EUR zostanie przeznaczonych na Program Eksploracji Kosmosu.

Równolegle, realizowany jest program Camila, wart 85 mln EUR, obejmujący budowę polskich satelitów obserwacyjnych w ramach programu bilateralnego z ESA. Trzeba jednak podkreślić, że w relacji do PKB wydatki Polski na sektor kosmiczny pozostają niewielkie i w 2023 r. wyniosły 0,014 proc. Dla porównania, USA w 2022 r. przeznaczały 0,25 proc. swojego PKB na programy kosmiczne, a średnia w krajach Unii Europejskiej stanowiła około 0,05 proc. całkowitej wartości PKB wszystkich państw członkowskich.

Patrząc z perspektywy fazy rozwoju, polskie firmy z sektora kosmicznego wciąż znajdują się na czwartym, najniższym etapie, czyli dostawcy technologii i elementów. Najbardziej zaawansowany etap obejmuje tzw. integratorów misji, którymi są wiodące europejskie koncerny, jak np. Airbus czy Thales Alenia Space. Z kolei wśród pośrednich faz rozwoju można wyróżnić tzw. integratorów systemów oraz integratorów podsystemów. Zakładając odpowiednie nakłady publiczne na rozwój sektora kosmicznego w Polsce, w najbliższych latach powinien on koncentrować się na badaniach oraz dostarczaniu technologii i komponentów do produkcji podsystemów satelitarnych. Niezbędny jest także wzrost inwestycji prywatnych.

Paweł Leszczyński

Branża ICT staje się strategicznym sektorem gospodarki

6 proc. PKB wyniosła globalna wartość dodana brutto generowana przez sektor ICT w 2022 r.

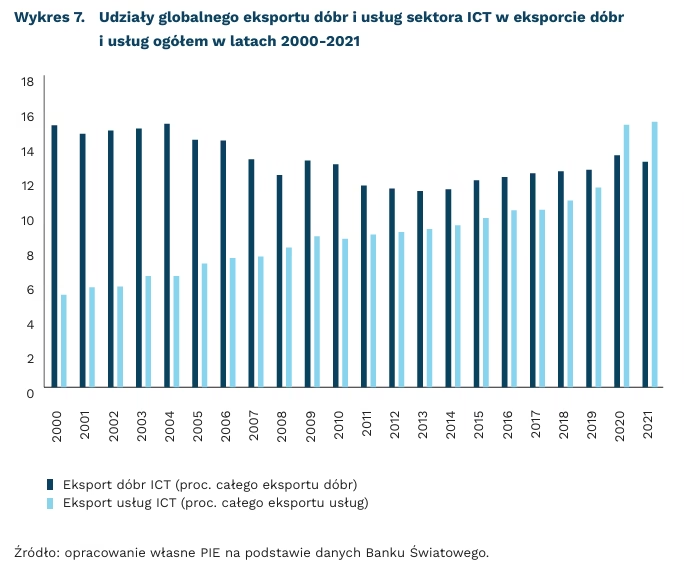

do 2,9 bln USD wzrósł globalny eksport towarów ICT w 2021 r.

82 proc. światowego eksportu dóbr ICT w 2021 r. generowane było przez 10 państw

Sektor usług IT zwiększał swoją wartość blisko dwukrotnie szybciej niż pozostała część światowej gospodarki w latach 2000-2022. W 2022 r. wartość dodana brutto generowana przez sektor ICT wyniosła ok. 6 proc. globalnego PKB. Największy udział miały usługi IT. Wartość dodana w produkcji ICT i usługach ICT jest silnie skoncentrowana w gospodarkach o wysokich dochodach. Chiny i Stany Zjednoczone odpowiadają za ponad połowę globalnej wartości dodanej w tych dwóch branżach. Ponadto, sześć największych gospodarek odpowiada za 80 proc. globalnej wartości dodanej w produkcji ICT i 70 proc. w usługach ICT.

Globalny eksport towarów ICT wzrósł z 1,7 bln USD w 2010 r. do 2,9 bln USD w 2021 r. Jednocześnie w 2021 r. blisko 20 proc. wszystkich dóbr eksportowych stanowiły dobra pochodzące z sektora ICT. Największy udział miały sprzęt służący do komunikacji i podzespoły komputerowe, w tym półprzewodniki. Zaledwie 10 państw odpowiadało za 82 proc. światowego eksportu dóbr ICT. Większość z nich to kraje dalekiej Azji, a także Niemcy i Stany Zjednoczone. Jednak w latach 2015-2021 wzrosło znaczenie innych państw: Wietnamu, Tajlandii, Indii czy krajów Europy Środkowo-Wschodniej. Czechy, Węgry i Polska stały się regionalnymi centrami produkcji ICT w Europie.

Dywersyfikacja procesów produkcyjnych w sektorze ICT może okazać się kluczowa dla gospodarek europejskich. Sektor ICT w ostatnich dwóch dekadach był najbardziej dynamicznie rozwijającą się gałęzią handlu międzynarodowego. Jednak nasilające się napięcia geopolityczne między Chinami a Stanami Zjednoczonymi, pandemia i wojna w Ukrainie sprawiły, że dotychczasowe relacje handlowe stały się bardziej napięte. Kraje członkowskie Unii Europejskiej podejmują zorganizowane działania mające na celu przeniesienie części produkcji ICT na lokalny rynek. Jednym z takich działań jest przyjęty w 2023 r. pakiet European Chips Act, którego celem jest promocja i wsparcie dla regionalnej produkcji półprzewodników, co pozwoli na większą dywersyfikację w europejskim przemyśle i zmniejszenie uzależnienia od zewnętrznej produkcji.

Piotr Palac