Spis treści

Pracownie AI i STEM mogą być odpowiedzią na wyzwania rynku pracy

16 tys. pracowni AI i STEM trafi do szkół podstawowych i ponadpodstawych do końca roku szkolnego 2025/2026

59 proc. uczniów biorących udział w badaniu PISA 2022 uczyło się w szkołach niemających problemów z dostępem do zasobów cyfrowych

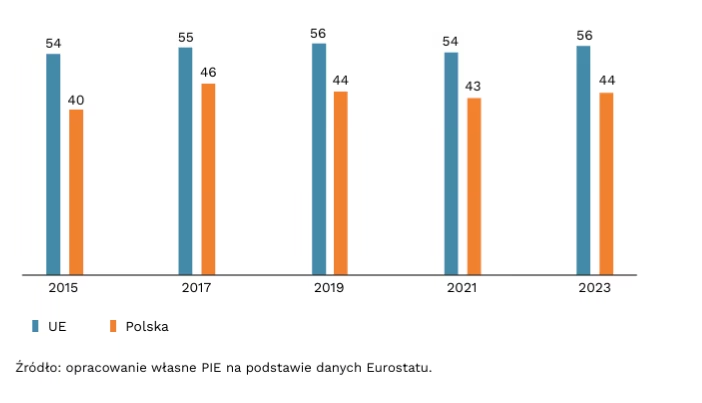

44 proc. osób w wieku 16-74 lata posiadało co najmniej podstawowe umiejętności cyfrowe w 2023 r.

Do końca roku szkolnego 2025/2026 16 tys. laboratoriów sztucznej inteligencji (AI) i pracowni nauk przyrodniczych, technologii, inżynierii i matematyki (STEM) trafi do szkół podstawowych i ponadpodstawowych w ramach podnoszenia umiejętności cyfrowych uczniów i nauczycieli – wynika z zapowiedzi Ministerstwa Cyfryzacji. Inwestycja jest częścią cyfrowej transformacji edukacji, finansowanej ze środków pochodzących z Krajowego Planu Odbudowy i Zwiększenia Odporności oraz budżetu państwa. Działania te mają na celu rozwój kompetencji cyfrowych uczniów, aby lepiej przygotować ich do wyzwań współczesnego świata i zmniejszyć dystans wobec krajów Unii Europejskiej.

Dyrektorzy placówek, do których uczęszczało 59 proc. uczniów biorących udział w badaniu PISA 2022 deklarowali brak problemów z dostępem do zasobów cyfrowych. Jednocześnie 52 proc. uczniów uczyło się w placówkach ze sprzętem niskiej jakości, co odzwierciedla duże zróżnicowanie wyposażenia. Zasoby ICT wykorzystywano głównie na lekcjach informatyki, rzadziej na matematyce i naukach przyrodniczych, na których brak korzystania z zasobów cyfrowych deklarowało więcej uczniów niż w innych krajach biorących udział w badaniu. Większość polskich uczniów oceniała szkolne zasoby ICT i kompetencje nauczycieli raczej pozytywnie, jednak oceny były niższe niż w innych państwach. Najgorzej ocenili atrakcyjność nauki z wykorzystaniem zasobów ICT, a różnica na niekorzyść Polski sięgała w tym przypadku nawet 20 pkt. proc.

Inwestycje w pracownie AI i STEM wpisują się w priorytety Unii Europejskiej. Komisja Europejska w ramach Unii umiejętności zakłada, że do 2030 r. odsetek osób o słabych wynikach w zakresie czytania i pisania, matematyki, nauk przyrodniczych oraz umiejętności cyfrowych powinien spaść poniżej 15 proc. Umiejętności cyfrowe pozostają jednym z kluczowych wyzwań dla Polski. W 2023 r. co najmniej podstawowe umijętności posiadało tylko 44 proc. osób w wieku 16-74 lata (średnia UE – 56 proc.) – jak wskazano w Krajowym raporcie Tygodnik Gospodarczy PIE 21 sierpnia 2025 r. 2Cyfrowej Dekady 2025. Polska nieco przewyższa średnią UE jedynie w zakresie umiejętności informacyjnych i pracy z danymi (82,1 proc. wobec 81,7 w UE), natomiast słabiej wypada w obszarze bezpieczeństwa cyfrowego (54 proc. wobec 70 proc. w UE).

Polskie szkoły potrzebują nowoczesnej infrastruktury oraz inwestycji w kompetencje uczniów oraz nauczycieli. Laboratoria AI i pracownie STEM pomogą młodym ludziom odnaleźć się w zmieniającym się świecie, w którym technologie, AI oraz innowacje będą codziennością. Jest to kluczowe wyzwanie dla wyrównywania szans edukacyjnych, zmniejszenia dystansu do Unii oraz przygotowania przyszłych kadr na rynku pracy. Działania te wspierają kształtowanie kompetencji przyszłości wśród uczniów: krytycznego myślenia, rozwiązywania problemów, współpracy i elastycznego uczenia się. Nowe narzędzia w szkołach to nie tylko inwestycja w edukację, ale także w przyszłą konkurencyjność polskiej gospodarki.

Aleksandra Wejt-Knyżewska

Wyraźny wzrost popytu na kredyty mieszkaniowe w Polsce

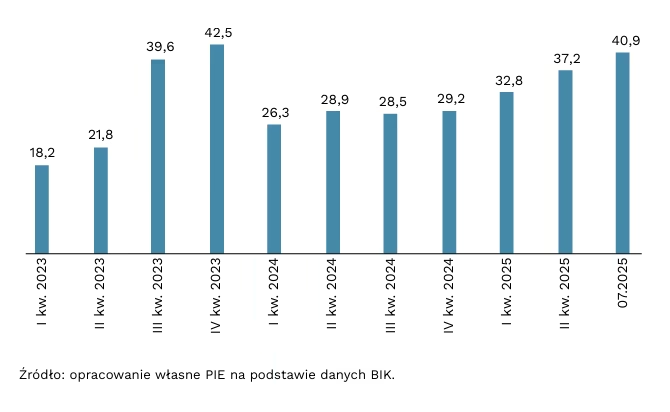

40,4 tys. osób wnioskowało o kredyt mieszkaniowy w lipcu 2025 r.

o 33,7 proc. wzrosła liczba wniosków kredytowych

o 1,7 proc. wzrosły r/r transakcyjne ceny mieszkań na rynku wtórnym w siedmiu największych miastach

W lipcu 2025 r. znacząco wzrósł popyt na kredyty mieszkaniowe. Według danych Biura Informacji Kredytowej (BIK), o kredyt hipoteczny wnioskowało 40,4 tys. osób, czyli o 33,7 proc. więcej niż rok wcześniej. Indeks popytu BIK, który przelicza dane z uwzględnieniem liczby dni roboczych, wskazuje na jeszcze większy wzrost r/r – aż o 45,5 proc. W ujęciu miesięcznym liczba wniosków kredytowych zwiększyła się o 9,3 proc. względem czerwca 2025 r. Tak wysokiej liczby wniosków nie odnotowano od III kwartału 2021 r., gdy obowiązywały niskie stopy procentowe, z wyjątkiem IV kwartału 2023 r., w którym popyt był sztucznie podwyższony przez program „Bezpieczny Kredyt 2%”. W kolejnych miesiącach liczba wniosków prawdopodobnie utrzyma się na zbliżonym poziomie lub nadal będzie rosła.

Wzrost popytu na kredyty mieszkaniowe wynika z trzech głównych czynników zwiększających zdolność kredytową gospodarstw domowych.― Po pierwsze, w 2025 r. Rada Polityki Pieniężnej dwukrotnie obniżyła referencyjną stopę procentową – w maju o 50 pkt. bazowych i w lipcu o kolejne 25 pkt. bazowych. Były to pierwsze cięcia po dziewiętnastu miesiącach stabilnych stóp, co mogło zachęcić wielu kredytobiorców do złożenia wniosku o kredyt hipoteczny. Co więcej, przy inflacji na poziomie 3,1 proc. w lipcu 2025 r. i zapowiedzi niskiej inflacji do końca 2025 r. (zgodnej z celem inflacyjnym NBP), rynek spodziewa się dalszych obniżek stóp – nawet do 4,5 proc. do końca roku.― Po drugie, ceny mieszkań rosną wolniej niż w poprzednich kwartałach, a w niektórych miastach wręcz spadają. Dane Narodowego Banku Polskiego dotyczące cen transakcyjnych wskazują, że w II kwartale 2025 r. na rynku wtórnym w siedmiu największych miastach1 ceny wzrosły r/r o 1,7 proc., a w dziesięciu pozostałych miastach wojewódzkich – o 4,6 proc. Na rynku pierwotnym wzrost r/r wyniósł odpowiednio 2,2 proc. i 3,7 proc. Dla porównania, w połowie 2024 r. wzrosty na rynku wtórnym sięgały niemal 20 proc. Warto podkreślić, że w danych za II kwartał 2025 r. nie widać jeszcze efektu majowej obniżki stóp procentowych, ponieważ obejmują one okres od marca do maja.― Po trzecie, rosną wynagrodzenia, zarówno w ujęciu nominalnym, jak i realnym. W I połowie 2025 r. przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw (firmy zatrudniające co najmniej 10 osób) było o 8,7 proc. wyższe niż rok wcześniej. Przy inflacji nieznacznie powyżej celu NBP, realna siła nabywcza wynagrodzeń w I półroczu 2025 r. wzrosła r/r o 4,2 proc.

Większość banków potwierdza wzrost popytu na kredyty hipoteczne. Z ankiety NBP przeprowadzonej wśród 23 banków (odpowiedzialnych za ok. 90 proc. rynku) wynika, że w 74 proc. z nich liczba wniosków wzrosła w ujęciu rocznym. W PKO BP – największym banku w Polsce – wartość portfela kredytów hipotecznych na koniec I półrocza 2025 r. była wyższa r/r o 9,9 proc., a nowa sprzedaż w II kwartale osiągnęła 7 mld PLN, co oznacza wzrost r/r o 48 proc.

Tomasz Mądry

Ropa i samochody to główne hity importowe Polski w I połowie 2025 r.

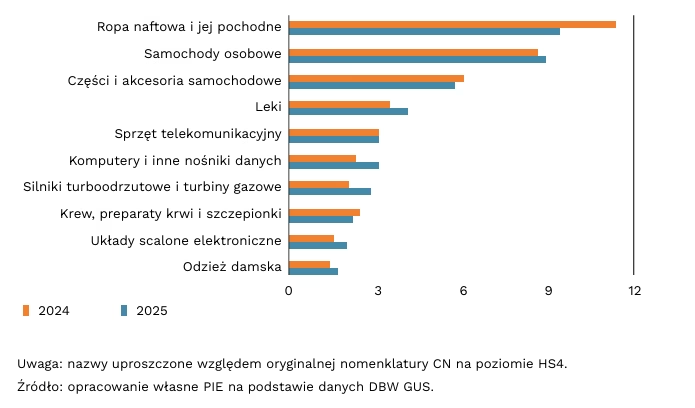

o 5,3 proc. wzrosła wartość importu Polski w I połowie 2025 r. w porównaniu z I połową 2024 r.

o 34 proc. wzrosła r/r wartość importu komputerów i innych nośników danych do Polski w I połowie 2025 r.

39 proc. wartości importu do Polski w I połowie 2025 r. stanowiły produkty sprowadzane z Niemiec, Chin i USA

Wartość importu w I półroczu 2025 r. wyniosła 182 mld EUR i wzrosła r/r o 5,3 proc. Było to wyższe tempo wzrostu r/r niż eksportu (1,6 proc.). Jedynie w czerwcu Polska osiągnęła nadwyżkę w wymianie zagranicznej, a ujemny bilans handlowy utrzymywał się bez przerwy od listopada 2024 r.

Paliwa, samochody osobowe oraz części pozostają głównymi produktami, które importuje Polska. W I połowie 2025 r. wartość importu ropy naftowej i artykułów pochodnych 1Warszawa, Wrocław, Gdańsk, Kraków, Łódź, Poznań, Gdynia. Tygodnik Gospodarczy PIE 21 sierpnia 2025 r. 4wyniosła 9,4 mld EUR i stanowiła 5,2 proc. wartości całego importu. W porównaniu z tym o 34 proc. wzrosła r/r wartość importu komputerów i innych nośników danych do Polski w I połowie 2025 r. 39 proc. wartości importu do Polski w I połowie 2025 r. stanowiły produkty sprowadzane z Niemiec, Chin i USA samym okresem 2024 r. nastąpił spadek wartości o 17 proc., przede wszystkim w związku ze zmianą cen, mimo spadku r/r wolumenu o ok. 6,5 proc. Z kolei wartość importu samochodów osobowych wyniosła niemal 9 mld EUR i wzrosła r/r o 3,1 proc., czego przyczyną było m.in. zwiększenie wolumenu importu o 4,4 proc. Do Polski trafiło natomiast mniej części i akcesoriów samochodowych – o 5,5 proc., a ich wartość w I połowie 2025 r. wyniosła 5,75 mld EUR. Te trzy kategorie łącznie odpowiadają za 13 proc. łącznej wartości importu Polski.

Znacząco wzrosła wartość importu leków, komputerów i innych nośników danych. Wartość importu leków wzrosła r/r o 18,1 proc. i osiągnęła wartość 4,17 mld EUR. Polska zwiększyła również wartość importu komputerów i innych nośników danych aż o 34 proc. Wartość importu sprzętu telekomunikacyjnego pozostała na względnie stabilnym poziomie i wyniosła 3,13 mld EUR przy spadku wolumenu sprowadzanego produktu o 8,7 proc.

Partnerami odpowiadającymi za ponad 1/3 importu Polski były Niemcy (20 proc. łącznej wartości) oraz Chiny (14,7 proc.). Chiny odnotowały jednak wzrost wartości importu do Polski o 16 proc. (tylko Korea Płd., Wietnam i Dania miały wyższe), a dostawy z Niemiec wzrosły tylko o 2 proc. Struktura importu z Niemiec i Chin była zdywersyfikowana i główne kategorie importu odpowiadały maksymalnie za 2-4 proc. wartości. Z Niemiec sprowadzano najwięcej produktów ropopochodnych i z sektora motoryzacyjnego, a z Chin elektronikę – smartfony oraz laptopy. Od 2024 r. trzecim najważniejszym źródłem importu Polski są Stany Zjednoczone, które odpowiadają za 5 proc. łącznego importu. Ich struktura jest silnie skoncentrowana – trzy główne kategorie to silniki turboodrzutowe i ich części (16,4 proc.), gaz ziemny2 (ok. 13 proc., ponad dwukrotny wzrost r/r wartości) oraz produkty ropopochodne (7,6 proc.).

1 Warszawa, Wrocław, Gdańsk, Kraków, Łódź, Poznań, Gdynia.

2 Dane o imporcie gazu ziemnego nie są podawane przez GUS, ale wg danych amerykańskich udział gazu ziemnego wyniósł 12,2 proc. w łącznym eksporcie do Polski.

Piotr Palac

Kraje rozwinięte nadal przyciągają większość inwestycji w sektorze gospodarki cyfrowej

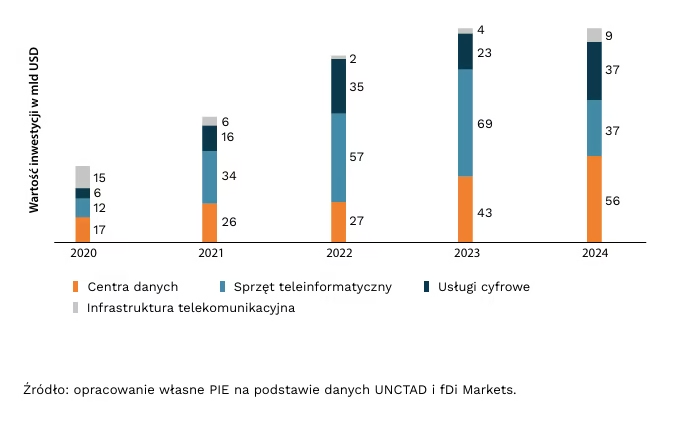

W 2024 r. wartość ogłoszonych BIZ typu greenfield w sektorze gospodarki cyfrowej globalnie wyniosła 360 mld USD. W poprzednich latach wartości tych inwestycji były znacząco niższe – w rekordowym 2022 r. wartość BIZ wyniosła 302 mld USD. Udział inwestycji w sektorze gospodarki cyfrowej względem ogółu BIZ wzrósł r/r o 10 pkt. proc. i wyniósł 28 proc. W latach 2020-2024 globalna wartość nowych inwestycji w gospodarkę cyfrową wyniosła 1313 mld USD i stanowiła ok 25 proc. wartości wszystkich BIZ.

Między 2020 r. a 2024 r. kraje rozwijające się przyciągnęły łącznie 531 mld USD bezpośrednich inwestycji zagranicznych typu greenfield w gospodarce cyfrowej, co stanowiło ok. 40 proc. wszystkich światowych inwestycji w tym sektorze. Ponad 60 proc. wartości tych inwestycji było skoncentrowanych w krajach Azji Południowo-Wschodniej – Indiach, Malezji, Indonezji, Singapurze, Wietnamie i Chinach. W 2024 r. wartość inwestycji typu greenfield w sektorze usług cyfrowych wyniosła 37 mld USD i wzrosła pięciokrotnie względem 2020 r. Trzykrotnie wzrosła wartość inwestycji w centra danych – do 56 mld USD. Rozwijające się kraje Azji przyciągnęły w latach 2020-2024 ponad 35 proc. wszystkich inwestycji typu greenfield w usługach cyfrowych. Wskazuje to na przesunięcie inwestycji w kierunku segmentów o wyższej wartości, jak AI czy produkty fintech.

W latach 2020-2024 większość BIZ związanych z cyfryzacją miało swoje źródło w gospodarkach rozwiniętych. Aż 1/3 tych projektów inwestycyjnych w krajach rozwijających się, o wartości 193 mld USD, pochodziła z USA. Jednocześnie za coraz większy udział BIZ w krajach „globalnego Południa” odpowiadają inne kraje z tego regionu – głównie Chiny i Tajwan. W latach 2022-2024 wzajemne BIZ typu greenfield stanowiły 21 proc. wszystkich inwestycji greenfield, podczas gdy w gospodarce cyfrowej było to aż 40 proc. wszystkich inwestycji w tym sektorze.

Kraje rozwinięte są głównym celem nowych inwestycji w infrastrukturę ICT. W latach 2020-2024 kraje rozwinięte przyciągnęły 39 mld USD, co stanowiło ponad połowę globalnych środków na ten cel. W krajach rozwijających się zainwestowano 36 mld USD, z czego 14 mld USD w rozwijających się krajach regionów Azji i Oceanii, 12 mld USD w Ameryce Łacińskiej i Karaibach, a 10 mld USD w Afryce. Głównym inwestorem w tym segmencie są f irmy z Europy, które dokonały 26 proc. inwestycji w infrastrukturę ICT w krajach rozwijających się. Aż 79 proc. wartości inwestycji w infrastrukturę w krajach rozwijających się dokonano w segmencie telekomunikacji.

Piotr Palac

Agrowoltaika ma istotny potencjał rozwoju w polskich gospodarstwach rolnych

180 GW wynosi potencjał mocy zainstalowanej w instalacjach agrowoltaicznych w krajach Europy Środkowej (Polska, Słowacja, Czechy, Węgry)

2 instalacje agrowoltaiczne znajdują się w Polsce

10,2 GW wynosi moc zainstalowana instalacji agrowoltaicznych w USA

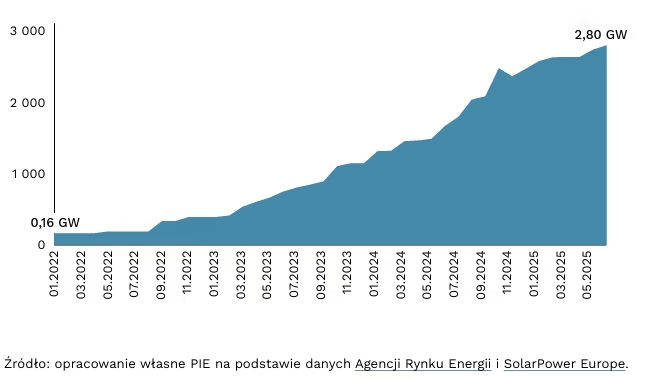

Gruntowe farmy fotowoltaiczne są coraz częściej spotykaną w Polsce formą produkcji energii elektrycznej ze słońca. Wg danych Agencji Rynku Energii (ARE), ich moc3 na koniec czerwca 2025 r. wyniosła 2,8 GW, co stanowi 12 proc. całej mocy zainstalowanej w fotowoltaice w Polsce. Potencjał rozwoju takich farm w naszym kraju pozostaje niewykorzystany, lecz ich realizacja będzie utrudniona przez różne bariery, m.in. dostępność powierzchni pod instalacje. Zmusi to z czasem ich deweloperów do wdrażania innych modeli systemów fotowoltaicznych. Jednym z nich może stać się agrowoltaika.

Agrowoltaika to forma rozwoju fotowoltaiki o rosnącej popularności, która polega na umieszczaniu instalacji bezpośrednio na gruntach rolnych. Pozwala na uprawę roślin i/lub wypas zwierząt wokół konstrukcji z panelami fotowoltaicznymi. Odpowiada w ten sposób na problem konkurowania o teren między źródłami OZE a innymi zastosowaniami, np. rolnictwem. 3Dane dotyczą instalacji fotowoltaicznych o mocy powyżej 10 MW. Tygodnik Gospodarczy PIE 21 sierpnia 2025 r. 7

Jedną z licznych korzyści instalacji agrowoltaicznych jest to, że mogą stanowić dodatkowe źródło przychodów dla rolników. Taki strumień finansowy pochodziłby ze sprzedaży energii wyprodukowanej przez instalację. Ponadto, takie instalacje mogą sprzyjać uprawie roślin odpornych na cień, zagospodarowaniu gruntów o niskiej wydajności (w tym nieużytków), a także – w niektórych przypadkach – oszczędności wody i poprawie jakości gleby. Na poziomie krajowym agrowoltaika może również przyczynić się do rozwoju licznych w Polsce lokalnych gospodarek rolnych i służyć dekarbonizacji rolnictwa.

Wg danych SolarPower Europe, w Polsce są dwie instalacje agrowoltaiczne – jedna w pobliżu Zgorzelca, druga w okolicach Wielkiej Wsi4 – o łącznej mocy poniżej 50 MW (stan na maj 2024 r.). Dla porównania, w Europie zlokalizowano ponad 200 takich jednostek o sumarycznej mocy ponad 2,8 GW, a w USA przeszło 600 o mocy przekraczającej 10 GW. Potencjał mocy zainstalowanej w agrowoltaice w Europie Środkowej – Polsce, Czechach, Słowacji i na Węgrzech – wynosi, wg Ember, łącznie 180 GW.

Agrowoltaika ma duże perspektywy rozwoju w Polsce, jednak do ich realizacji konieczne jest pokonanie wielu barier. Można do nich zaliczyć brak właściwych dla takich instalacji regulacji prawnych i wyższe koszty inwestycyjne w stosunku do standardowych gruntowych farm fotowoltaicznych. Przeszkodą jest także niezidentyfikowany potencjał budowy instalacji agrowoltaicznych w naszym kraju

3 Dane dotyczą instalacji fotowoltaicznych o mocy powyżej 10 MW

Wojciech Żelisko

Makroekonomiczne skutki zwiększonych wydatków na obronność w UE

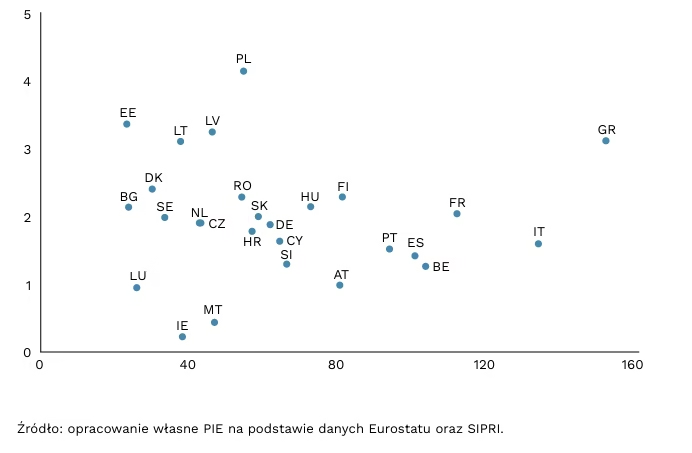

o 0,1 pkt. proc. zwiększy się rocznie tempo wzrostu gospodarczego strefy euro w latach 2026-2027 w wyniku zwiększonych wydatków zbrojeniowych – według EBC

Wydatki na zbrojenia będą wspierać wzrost gospodarczy Europy. Według danych Euo 0,1 pkt. proc. zwiększy się rocznie tempo wzrostu gospodarczego strefy euro w latach 2026-2027 w wyniku zwiększonych wydatków zbrojeniowych – według EBC ropejskiego Banku Centralnego (EBC), nakłady obronne przyczynią się do zwiększenia tempa wzrostu gospodarczego strefy euro o 0,1 pkt. proc. rocznie w latach 2026-2027. Oczekuje się, że wpływ na inflację HICP pozostanie niewielki ze względu na brak bezpośredniego powiązania z cenami dóbr uwzględnionymi w koszyku inflacyjnym. Najbardziej optymistyczny scenariusz zakłada zwiększenie wzrostu o 0,4-0,6 pkt. proc. w 2027 r. przy założeniu większego nacisku na inwestycje oraz pełnego finansowania zadłużeniem. Ten typ finansowania w krótkim okresie mniej osłabia popyt niż szybkie podwyżki podatków, jednak po czasie zwiększa koszt obsługi długu. Efekt makroekonomiczny wydatków obronnych zależy więc od stanu koniunktury oraz od tego, czy gospodarka ma przestrzeń, by te środki przełożyć na realną produkcję.

Niektóre badania wskazują, że dodatkowe wydatki zbrojeniowe nie zawsze przyczyniały się do wzrostu PKB. Przeniesienie wydatków budżetowych na zbrojenia z innych sektorów gospodarki może negatywnie wpłynąć na rozwój gospodarczy. Ujemnie na tempo wzrostu może działać także wysoki udział importu oraz napięty rynek pracy (sytuacja, w której dostępnych stanowisk jest więcej niż bezrobotnych pracowników). Kluczowe więc dla wzrostu gospodarki Unii Europejskiej jest, by możliwie dużo zakupów odbywało się wewnątrz wspólnoty. Kolejnym wyzwaniem jest fragmentacja popytu na szczeblu 4 Pierwsza z nich służy uprawie czosnku niedźwiedziego, druga jako pasieka dla pszczół. Tygodnik Gospodarczy PIE 21 sierpnia 2025 r. 8unijnym, która zmniejsza efektywność wydatków. Wspólne zamówienia oraz koordynacja łańcuchów dostaw mogłyby w relatywnie łatwy sposób zoptymalizować zakres wydatków oraz zwiększyć wzrost gospodarczy.

Wydatki zbrojeniowe mogą zatem wspierać wzrost i produktywność pod warunkiem właściwej konstrukcji programów zbrojeniowych. Kluczowe jest, aby wydatki miały charakter inwestycyjny oraz zostały przeznaczone na modernizację i rozwój infrastruktury. Długotrwały efekt gospodarczy pojawia się tam, gdzie obok zakupów sprzętu rozwijane są także kompetencje pracowników (np. inżynieria lub programowanie), a rezultaty prac B+R mają zastosowanie cywilne. Tego typu projekty wywołują ,,efekty uboczne” w postaci podniesienia produktywności również poza sektorem obronnym i są bardziej skutecznym bodźcem popytowym dla ogółu gospodarki. Z tej perspektywy efektywność i priorytetyzacja wydatków są równie ważne jak ich skala, a dobrze zaprojektowany program inwestycyjny generuje większe korzyści.

4 Pierwsza z nich służy uprawie czosnku niedźwiedziego, druga jako pasieka dla pszczół.

Piotr Kamiński

Granie „u siebie” pomaga wygrać mecz koszykówki

ok. 2/3 meczów wygrywa drużyna gospodarzy w profesjonalnej koszykówce

o 5 proc. względem rozgrywek sprzed pandemii spadła wielkość tzw. przewagi własnego parkietu w sezonach popandemicznych

Z okazji rozpoczynającego się pod koniec sierpnia Eurobasketu – Mistrzostw Europy w koszykówce organizowanych w Polsce analizujemy, czy sportowcy osiągają lepsze wyniki grając „u siebie”.

Metaanaliza 40 artykułów naukowych badających specyfikę przewagi zapewnianej przez granie „u siebie” w profesjonalnej koszykówce pokazała, że granie we własnej hali istotnie zwiększa szanse na zwycięstwo. Efekt ten jest wyraźny zarówno w USA, jak i w ligach europejskich, choć jego skala i źródła się różnią. Tzw. przewaga własnego parkietu Tygodnik Gospodarczy PIE 21 sierpnia 2025 r. 9jest tym większa, im niższy jest poziom rozgrywek i doświadczenie zawodników. Różni się o 5 proc. względem rozgrywek sprzed pandemii spadła wielkość tzw. przewagi własnego parkietu w sezonach popandemicznych także pomiędzy krajami Europy. Znaczenie ma też stawka meczu: przewaga gospodarzy jest mniej widoczna w fazie play-off względem sezonu regularnego. Efekt ten działa różnie na graczy z różnych pozycji – rozgrywający i rzucający obrońcy drużyn gospodarzy korzystają z przewagi własnego parkietu bardziej niż skrzydłowi i podkoszowi.

W amerykańskiej lidze NBA, patrząc na dane historyczne, drużyna gospodarzy wygrywała ok. 63 proc. meczów – to nieco więcej niż w amerykańskim hokeju, ale mniej niż w lidze piłki nożnej. W EuroLidze – klubowych rozgrywkach skupiających najlepsze drużyny europejskie – odsetek zwycięstw gospodarzy wynosi ok. 66 proc.

Przewaga własnego parkietu wynika z kilku czynników:― dopingu kibiców (ma to większe znaczenie w europejskich niż w amerykańskich rozgrywkach klubowych);― znajomości hali, np. przyzwyczajenia do kolorów tła, odległości, odgłosów itp.;― presji na sędziów – wygwizdywanie sędziów jest dla nich niekomfortowe, więc w warunkach tłumnego dopingu arbitrzy podświadomie mogą być mniej skłonni do podejmowania decyzji niesprzyjających miejscowemu zespołowi;― braku konieczności podróży i możliwości spędzenia czasu przed meczem w domu zamiast nocowania w hotelu.

Na znaczenie grania u siebie wpływ miała też pandemia i wielomiesięczny okres rozgrywek bez żadnych kibiców. W badaniu analizującym kilkadziesiąt tysięcy meczów z 10 krajowych lig europejskich zauważono, że wielkość przewagi własnego parkietu zmalała w sezonach po pandemii o 5 proc.

Ze względu na specyfikę turniejów reprezentacyjnych (np. zagwarantowane miejsce dla drużyny gospodarzy) brakuje konkretnych analiz przewagi własnego parkietu w mistrzostwach świata lub Europy. Badacze sugerują jednak, że w meczach reprezentacji narodowych efekt ten bywa mniejszy lub w ogóle zneutralizowany. Zazwyczaj duże turnieje i pojedyncze mecze reprezentacyjne rozgrywane są w arenach, w których na co dzień nie grają ani zawodnicy przyjezdni, ani większość graczy gospodarzy. W przypadku turniejów zawodnicy spędzają nawet kilka tygodni w jednym miejscu, nie muszą więc podróżować, by zagrać mecz, jak dzieje się to w rozgrywkach klubowych. Mogą też odbyć wiele treningów w halach, w których rozgrywają mecze. Dlatego, niestety, nie powinniśmy spodziewać się, że granie w polskich halach pomoże polskiej reprezentacji w obronie 4. miejsca osiągniętego w poprzednich Mistrzostwach Europy.

Łukasz Baszczak