Spis treści

Generatywna AI coraz częściej automatyzuje pracę

39 proc. poleceń zawodowych do chatbota AI miało na celu pełne oddelegowanie pracy

40 proc. amerykańskich pracowników skorzystało z AI w swoich zadaniach zawodowych w 2025 r.

36 proc. poleceń zawodowych do chatbota Claude dotyczy kodu programistycznego

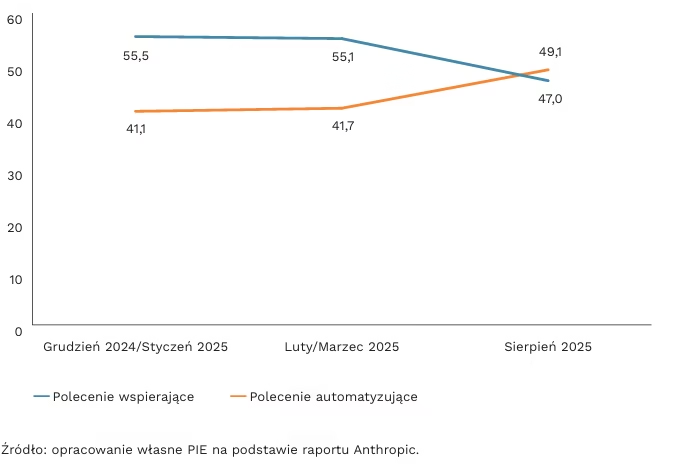

Generatywna sztuczna inteligencja (AI) jest coraz częściej wykorzystywana do automatyzacji zadań zawodowych – wynika z najnowszej edycji badania opublikowanej przez laboratorium AI Anthropic. Odsetek poleceń wskazujących na automatyzację zadania zawodowego przy użyciu modelu Claude firmy Anthropic po raz pierwszy przewyższył te o charakterze wspierającym użytkowników. Dodatkowo, odsetek poleceń wskazujących na pełne oddelegowanie zadania do GenAI osiągnął 39 proc., co oznacza przyrost o 12 pkt. proc. względem danych z końca 2024 r.

Według badań Gallupa, aż 40 proc. amerykańskich pracowników deklaruje sięganie po AI do wykonywania zadań zawodowych. To niemal podwojenie wartości z 2023 r., gdy deklarowane wykorzystanie wynosiło 21 proc. Tak duża dynamika adopcji technologii AI sprawia, że nieco ponad pół roku od publikacji poprzedniego raportu Anthropic, obserwowane są wyraźne zmiany w korzystaniu z modelu.

Dominującym zadaniem zawodowym powierzanym modelowi Claude nadal pozostaje kodowanie (36 proc. zadań), natomiast polecenia w ramach kodowania ewoluują. Rzadziej powierzane są zadanie debugowania kodu, a częściej tworzenia całych programów, co może wskazywać na rosnącą skuteczność AI i krok w stronę pełnej automatyzacji. Jednocześnie obserwowany jest wzrost jej wykorzystania do zadań zawodowych wymagających wiedzy dziedzinowej, szczególnie związanych z edukacją (obecnie 12,4 proc.) oraz zastosowaniami naukowymi (7,2 proc.).

Wykorzystanie modelu Claude jest silnie zróżnicowane w poszczególnych krajach i zmienia się wraz z dochodem mierzonym PKB per capita. W krajach o niższym wykorzystaniu chatbota na mieszkańca(1) powierzane mu zadania były bardziej skoncentrowane, przede wszystkim na kodowaniu, a polecenia częściej miały charakter pełnego oddelegowania zadań. Natomiast w krajach o wyższym wykorzystaniu modelu obserwowane było silniejsze zróżnicowanie dziedzinowe poleceń związanych z pracą, które częściej dotyczyły obszarów związanych z edukacją, nauką i biznesem. Ponadto, obserwowana była tendencja do częstszego wykorzystania GenAI w procesie pozyskiwania wiedzy i zadaniach mających wspierać człowieka.

Mimo ciągłej poprawy jakości dostępnych na rynku modeli GenAI oraz szybkiej adaptacji pracowników do zmian, firmy mają trudności ze skutecznym zidentyfikowaniem kluczowych obszarów biznesowych do wdrożenia AI. Niedawne badanie MIT ujawnia ogromną skalę nieskutecznych wdrożeń GenAI, w ramach których aż 95 proc. kończy się porażką. Jednocześnie pracownicy skutecznie, choć często niezgodnie z procedurami bezpieczeństwa i ochrony danych, wdrażają te narzędzia w organizacjach na własną rękę, czym ułatwiają i przyspieszają swoją pracę. Obserwowana jest dysproporcja między oficjalnym dostępem do generatywnej sztucznej inteligencji w firmach a znacznie przewyższającymi je deklaracjami pracowników, którzy regularnie wykorzystują AI do zadań zawodowych.

- Wykorzystanie na mieszkańca zmierzono z wykorzystaniem wskaźnika, który uwzględnia częstość wykorzystania modelu AI (Claude) w danym kraju, skorygowaną o liczbę mieszkańców w wieku produkcyjnym.

Jakub Witczak

Pozycja socjoekonomiczna rodziców określa szanse na wyższe wykształcenie w Polsce

36 proc. nierówności w dochodach gospodarstw domowych w Polsce może być przypisana płci, miejscu urodzenia lub sytuacji społecznoekonomicznej rodziców

11 proc. Polaków w wieku 25-34 lata, których obydwoje rodzice nie mają średniego wykształcenia zdobywa wyższe wykształcenie

79 proc. Polaków w wieku 25-34 lata, których co najmniej jeden rodzic ma wyższe wykształcenie również zdobywa takie wykształcenie

W najnowszej publikacji OECD pt. To Have and Have Not – How to Bridge the Gap in Opportunities oszacowano, że średnio co najmniej 1/4 dzisiejszych nierówności w dochodach gospodarstw domowych w OECD może być przypisana cechom niezależnym od ludzi (płeć, miejsce urodzenia lub społeczno-ekonomiczna sytuacja rodziców), czyli nierównościom szans. Oznacza to, że znaczną część dysproporcji kształtują czynniki dziedziczone przez jednostki, a nie czynniki odzwierciedlające ich własne wysiłki lub zasługi. Mimo obserwowanej konwergencji, wciąż aktualny pozostaje wniosek o trwałym wpływie pochodzenia społeczno-ekonomicznego na wyniki życiowe sformułowany w szeroko cytowanym raporcie pt. A Broken Social Elevator? How to Promote Social Mobility z 2018 r.

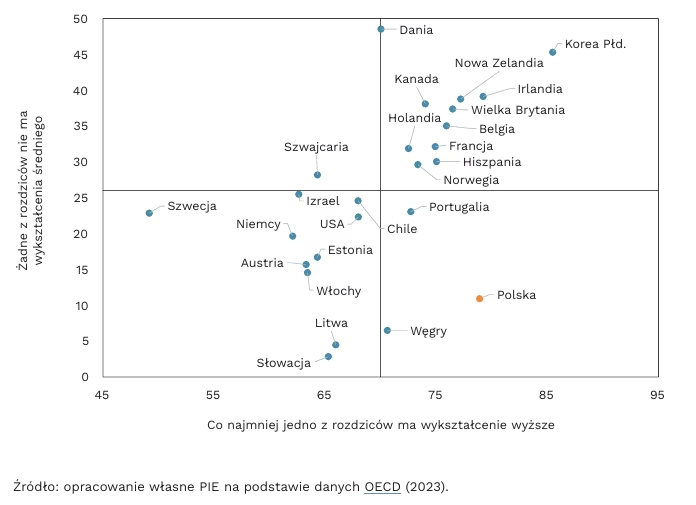

Stopień, w jakim odziedziczone cechy wpływają na nierówności w dochodach gospodarstw domowych jest w Polsce zdecydowanie wyższy niż średnia dla OECD i wynosi 36 proc. Zbliżony do Polski odsetek występuje w Chile, Hiszpanii, Luksemburgu i Belgii, wyższy jest tylko w Irlandii, Portugalii i USA. Dla porównania, na Islandii, w Danii i Finlandii tylko 15 proc. nierówności w dochodach można wyjaśnić cechami niezależnymi od ludzi.

W większości krajów OECD pochodzenie społeczno-ekonomiczne rodziców – tj. ich wykształcenie i zawód – odpowiada za ponad 60 proc. nierówności w dochodach. Polska wraz z Węgrami, Litwą i Słowacją należy do grupy państw, w których płeć i miejsce urodzenia odgrywają marginalną rolę, a kluczowym czynnikiem jest właśnie status rodziców (zarówno ojca, jak i matki).

Aby zwiększyć mobilność społeczną, konieczne jest zerwanie powiązania między statusem społeczno-ekonomicznym rodziców a poziomem wykształcenia. Jednym ze sposobów jest wspieranie równego dostępu do szkolnictwa wyższego, ponieważ poziom wykształcenia jest ściśle powiązany z sytuacją na rynku pracy. Dorośli z wykształceniem wyższym zarabiają średnio o 54 proc. więcej niż osoby z wykształceniem średnim.

Prawdopodobieństwo uzyskania wyższego wykształcenia wśród młodych Polaków, których co najmniej jedno z rodziców ma wyższe wykształcenie jest ponad 7-krotnie wyższe niż wśród tych, których oboje rodzice nie mają średniego wykształcenia (2). W Polsce występuje największa luka wśród krajów OECD w zakresie przekazu międzypokoleniowego w kształtowaniu poziomu wykształcenia wyższego. Tylko 11 proc. osób w wieku 25-34 lata, których obydwoje rodzice nie mają wykształcenia średniego, osiąga wykształcenie wyższe. Tymczasem wśród osób, których co najmniej jeden rodzic ma wykształcenie wyższe aż 79 proc. zdobywa wyższe wykształcenie.

Sytuacja w Polsce na tle OECD nie poprawiła się od 2012 r. Wskaźnik dla osób, których żadne z rodziców nie ma średniego wykształcenia spadł z 16 proc. do 11 proc., a dla osób, których co najmniej jedno z rodziców ma wyższe wykształcenie utrzymał się na tym samym poziomie (79 proc.). Tymczasem w Danii odsetek młodych dorosłych, których rodzice nie ukończyli szkoły średniej, ale sami ukończyli studia wyższe, wzrósł z 28 proc. do 49 proc. Istotny postęp odnotowano też w Wielkiej Brytanii i Belgii. OECD podkreśla, że edukacja przedszkolna i wczesna opieka nad dzieckiem to najskuteczniejsze narzędzia wyrównywania szans. Wysokiej jakości programy przedszkolne mają największy wpływ na dzieci z rodzin o niskim statusie socjoekonomicznym, redukując różnice w wynikach edukacyjnych jeszcze przed rozpoczęciem dalszych etapów nauki.

2. Dla określenia tego typu zjawisk używa się terminu „lepka podłoga”, który oznacza trwałe ograniczenie możliwości awansu społecznego i edukacyjnego jednostek spowodowane dziedziczeniem cech społeczno-ekonomicznych utrudniających przełamanie bariery wejścia do wyższych poziomów kariery, edukacji czy dochodów, mimo wysiłków i indywidualnych zasług.

Cezary Przybył

Populacja miast kurczy się od 20 lat

lata 1998-1999 to jedyny okres w ostatnich 25 latach z dodatnim saldem migracji dla polskich miast

ponad 53 tys. mieszkańców wyprowadziło się z miast w 2022 r.

zaledwie 5 województw miało łącznie dodatnie saldo migracji w latach 1998-2024

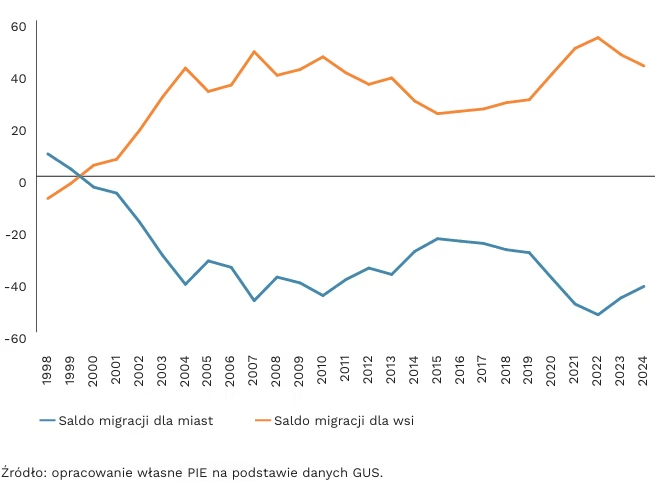

Najnowsze dane GUS dotyczące migracji wewnętrznych (na pobyt stały) w Polsce potwierdzają, że od około 25 lat mamy do czynienia ze zjawiskiem suburbanizacji. Następuje odpływ ludności z miast do gmin ościennych, co skutkuje ujemnym saldem migracji wewnętrznych dla wielu miast. Jednocześnie saldo migracji dla wsi ogółem jest dodatnie, co może świadczyć o rosnącej atrakcyjności życia poza dużymi aglomeracjami.

Miasta miały dodatnie saldo migracji tylko w latach 1998 i 1999 (odpowiednio: +8,5 tys. i 2,7 tys. osób). Najniższe, ujemne saldo migracji odnotowano w 2022 r. (-53,3 tys.), jednocześnie wieś miała wtedy rekordowo wysokie saldo dodatnie (+53,3 tys.). Prawdopodobnie jest to efekt zmian stylu życia i pracy wywołany przez pandemię COVID-19. Pandemia była jednak tylko katalizatorem dla już istniejącego trendu migracji z miast do wsi.

W latach 1998-2024 tylko 5 województw miało łącznie dodatnie saldo migracji. Wyjątkowe pod tym względem jest województwo mazowieckie (+320,5 tys.). Kolejne województwa to: małopolskie (+92,9 tys.), pomorskie (+82,6 tys.), wielkopolskie (+47,4 tys.) oraz dolnośląskie (+39,5 tys.). Województwo mazowieckie w badanym okresie jest jedynym z dwoma dodatnimi saldami (dla miast i wsi). To może świadczyć o utrzymującej się atrakcyjności stolicy jako miejsca zamieszkania oraz silnej suburbanizacji wokół niej.

Migracje wewnętrzne w Polsce są nie tylko efektem indywidualnych decyzji, ale także wyrazem głębokich, utrwalonych nierówności regionalnych. Ludzie opuszczają słabiej rozwinięte regiony z powodu braku pracy, niewystarczających usług publicznych i niedoskonałego transportu. To zjawisko nie tylko ujawnia, ale też pogłębia przestrzenną nierównowagę rozwojową kraju.

Województwa z największymi ujemnymi saldami migracji w latach 1998-2024 to przede wszystkim województwa ze słabszym rozwojem infrastrukturalnym oraz z mniejszym dostępem do dużych rynków pracy. Wśród tych z największym saldem ujemnym znalazły się: lubelskie (-124,3 tys.), śląskie (-80,0 tys.), warmińsko-mazurskie (-66,3 tys.), świętokrzyskie (-65,5 tys.) i podkarpackie (-58,4 tys.). Brakuje tu silnych czynników przyciągających migracje – regiony te nie oferują swoim mieszkańcom perspektyw rozwoju i mają wyższe niż w innych regionach stopy bezrobocia. Dość specyficzny jest przypadek Śląska. Choć jest to region uprzemysłowiony, o stosunkowo niskim bezrobociu, odpływ ludności prawdopodobnie powoduje trwająca tu od lat transformacja gospodarcza (likwidacja kopalń i restrukturyzacja przemysłu powodują redukcje zatrudnienia).

W innych krajach UE migracje wewnętrzne również odzwierciedlają trwałe nierówności regionalne oraz depopulację peryferii. Według analiz Eurostatu, regiony słabiej rozwinięte w Europie Środkowo-Wschodniej, Południowej czy peryferyjnych częściach Niemiec, Francji i Włoch tracą mieszkańców na rzecz dynamicznych aglomeracji i ich okolic, które przyciągają ludzi młodych i wykształconych. Proces ten prowadzi do starzenia się populacji i zamykania szkół czy likwidowania usług publicznych w regionach słabiej rozwiniętych, podczas gdy regiony lepiej rozwinięte, z większymi perspektywami rozwoju jeszcze bardziej zyskują na znaczeniu demograficznym i gospodarczym. Zjawisko to pogłębia regionalne dysproporcje rozwojowe w całej UE i jest jednym z głównych wyzwań jej polityki spójności.

Katarzyna Zybertowicz

Ukraina głównym dostawcą rudy żelaza do Polski

średnio 1,4 ton rudy żelaza potrzebne jest do produkcji 1 tony stali w technologii wielkopiecowe

93,6 proc. wyniósł udział importu z Ukrainy w całkowitym imporcie rudy żelaza do Polski w 2024 r.

73,4 proc. wyniósł udział dostawców spoza UE w imporcie rudy żelaza do Unii Europejskiej w 2024 r.

W 2024 r. udział dostawców spoza Unii Europejskiej w imporcie rudy żelaza do UE wyniósł 73,4 proc. Złoża tego surowca w UE są relatywnie niewielkie i w większości wyczerpane. Jedynym dużym producentem jest Szwecja, która w 2024 r. odpowiadała za eksport 7,5 mln ton rudy żelaza do państw Unii. Poza Szwecją głównymi dostawcami do UE w 2024 r. były Kanada (25,4 mln ton), Brazylia (16,6 mln ton), Ukraina (14 mln ton) i Republika Południowej Afryki (8,9 mln ton). W 2024 r. znacząco spadła r/r wartość importu rudy żelaza z Rosji do UE – z 53,5 mln EUR do 1,3 mln EUR. Głównym i niemalże jedynym importerem rudy żelaza w Polsce jest Ukraina, która w 2024 r. odpowiadała za 93,6 proc. importu tego surowca. W latach 2015-2024 udział Ukrainy w imporcie rudy żelaza do Polski zwiększył się z 70,1 proc. do 93,6 proc. Zwiększony udział ukraińskiego surowca w imporcie do Polski wiąże się m.in. z wygaszeniem importu z Rosji, który w 2015 r. stanowił 12,4 proc. całkowitego importu.

Ruda żelaza jest surowcem niezbędnym do produkcji stali w technologii tzw. wielkiego pieca (blast furnace + basic oxygen furnace – BF+BOF), która jest jedną z dwóch dominujących technologii produkcji stali (obok elektrycznych pieców łukowych – EAF). Produkcja 1 tony stali w technologii BF+BOF wymaga średnio 1,4 ton rudy żelaza. Mimo że w technologii EAF głównym surowcem produkcyjnym jest złom stalowy, proces ten niekiedy również wymaga dodatku rudy żelaza. Według World Steel Association, przeciętnie wykorzystuje się 0,6 ton rudy żelaza na 1 tonę wyprodukowanej stali. Globalne zapotrzebowanie na stal znacząco wzrosło w pierwszych dwóch dekadach XXI wieku, co przełożyło się na zwiększenie popytu na rudę żelaza o 118,5 proc. w latach 2005-2021.

Potrzeba dekarbonizacji produkcji stali będzie prowadzić do zwiększenia roli elektrycznych pieców łukowych, co zmniejszy zapotrzebowanie na rudę żelaza na 1 tonę produkowanej stali. Przyszłościową technologią dla sektora stali jest też bezpośrednia redukcja rudy żelaza wodorem (DRI/H2), w której zamiast stosowanego w wielkich piecach węgla koksującego, stosuje się wodór jako reduktor. Technologia ta wymaga wysokiej jakości rudy żelaza (tzw. DR-grade) o zawartości żelaza na poziomie minimum 67 proc. W 2022 r. tego typu surowiec stanowił tylko 4 proc. światowego handlu rudą żelaza. W Europie pionierem w produkcji wysokiej jakości rudy żelaza jest szwedzkie przedsiębiorstwo LKAB.

Marek Wąsiński, Marianna Sobkiewicz

Wzrosła wartość eksportu Kanady do UE

3,2 mld EUR wynosi szacowany roczny wkład CETA do PKB UE

o 70 proc. wzrosła wartość polskiego eksportu do Kanady w latach 2016-2024

2866 wyniosła liczba polskich firm eksportujących do Kanady po CETA w latach 2017-2022

21 września 2025 r. minęło 8 lat od rozpoczęcia tymczasowego stosowania Kompleksowej Umowy Gospodarczo-Handlowej między UE a Kanadą (CETA). Od stycznia 2024 r. porozumienie funkcjonuje bez jakichkolwiek okresów przejściowych. Łącznie zniesiono cła dla ok. 98,6 proc. kanadyjskich oraz 98,7 proc. unijnych linii taryfowych w okresach przejściowych sięgających maksymalnie ośmiu lat. W rolnictwie 90,9 proc. pozycji otrzymało od razu dostęp bezcłowy, przy zachowaniu kontyngentów taryfowych i wyłączeń dla najbardziej wrażliwych produktów (przede wszystkim sera na import do Kanady oraz mięsa i kukurydzy na import do UE).

Porównanie prognoz ex ante z rzeczywistymi efektami ex post pokazuje umiarkowaną zbieżność z pierwotnymi szacunkami makroekonomicznymi. Prognozy SIA przewidywały wzrost realnego PKB UE o 0,02-0,03 proc. w długim terminie, a rzeczywiste efekty – 3,2 mld EUR – odpowiadają około 0,02 proc. unijnego PKB, ale w krótszym terminie (rocznie). Wartość handlu dwustronnego wzrosła o 65 proc. między 2016 r. a 2023 r. W rolnictwie, wbrew przewidywaniom, kanadyjscy eksporterzy wykorzystali tylko 3 proc. kontyngentu na wołowinę i 1 proc. na wieprzowinę, głównie z powodu różnic w standardach sanitarnych.

Wartość importu do Polski wzrosła 3-krotnie od 2016 r. – do 0,6 mld EUR w 2024 r., podczas gdy eksportu zwiększyła się o 70 proc. – do 2 mld EUR, generując dodatnie saldo handlowe na poziomie 1,4 mld EUR. Struktura wymiany odzwierciedla nowoczesne łańcuchy wartości: 27,74 proc. polskiego eksportu stanowią części silników turboodrzutowych, 11,38 proc. – akumulatory litowo-jonowe, a 5,71 proc. – kompletne silniki turboodrzutowe. Po stronie importu dominują farmaceutyki (20,1 proc.) i silniki lotnicze (14,25 proc.). Liczba polskich firm eksportujących do Kanady wzrosła z 2076 w latach 2012-2016 do 2866 w okresie 2017-2022.

W kilku kategoriach produktów Kanada odnotowała znaczący wzrost udziału w unijnym imporcie, ale nie były to kategorie istotne z perspektywy polskiego eksportu na rynek unijny, m.in. chodzi o radioaktywne substancje chemiczne i izotopy, nawozy mineralne i chemiczne, rudy żelaza, diamenty, metale szlachetne, soja, pojazdy latające, hormony, aluminium oraz pszenica. Poza aluminium i pszenicą, w żadnej z tych kategorii wartość polskiego eksportu do UE nie przekraczała 0,1 proc. udziału ogólnej wartości polskiego eksportu do UE.

W bezpośrednich inwestycjach zagranicznych po obu stronach Atlantyku widać wzrost skali, choć sam wpływ CETA pozostaje umiarkowany i nierównomierny. Unijne FDI w Kanadzie zwiększały się średnio o 40 mld EUR rocznie (z 220 mld do 260 mld), podczas gdy kanadyjskie w UE o 44 mld EUR (ze 166 mld do 210 mld). Jednocześnie udział Kanady w portfelu inwestycji UE zmalał, ponieważ jeszcze szybciej rosło znaczenie kierunków amerykańskiego i chińskiego. Ograniczony wpływ na FDI wynika częściowo z faktu, że kluczowe przepisy inwestycyjne CETA nadal czekają na ratyfikację przez 10 państw członkowskich UE. Z drugiej strony, Polska i Kanada są związane dwustronną umową o ochronie inwestycji.

Wartość sektora usług, kluczowego elementu CETA, wzrosła w handlu dwustronnym UE-Kanada o 44,4 proc. Szczególnie dynamicznie rozwinęły się usługi telekomunikacyjne, informatyczne oraz transport. W Polsce handel usługami z Kanadą zwiększył się trzykrotnie, lecz podobną dynamikę zanotowano również w relacjach z USA, w towarach wzrost wobec USA był również zbliżony. Obserwowany przyrost polsko-kanadyjskiej wymiany nie musi zatem wynikać przede wszystkim z preferencji CETA, lecz raczej ze zbiegu czynników pozataryfowych.

Aleksandra Sojka

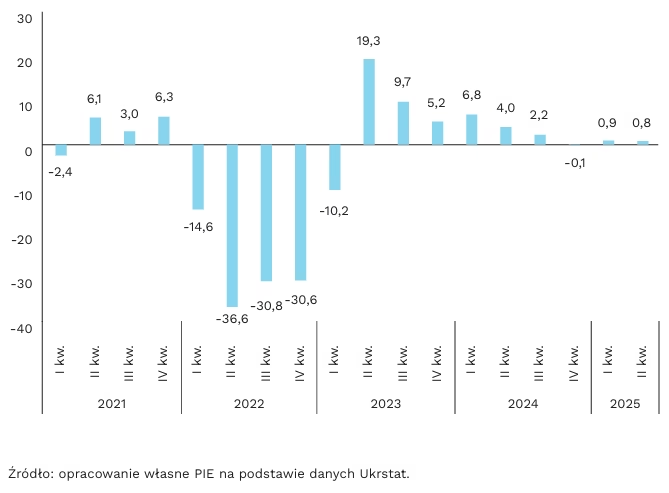

Zwalnia dynamika wzrostu gospodarczego Ukrainy

o 0,8 proc. wzrósł r/r realny PKB Ukrainy w II kwartale 2025 r.

77,3 proc. wynosi realny PKB Ukrainy z ostatnich czterech kwartałów w relacji do poziomu z 2021 r.

W 2025 r. gospodarka Ukrainy wchodzi w fazę wyraźnego spowolnienia. Wstępne dane Ukrstat wskazują, że realny PKB Ukrainy w II kwartale 2025 r. zwiększył się r/r tylko o 0,8 proc. oraz o 0,2 proc. k/k. Kluczowym problemem pozostaje utrzymująca się nierównowaga pomiędzy popytem a podażą na pracę, spowodowana niedoborem pracowników, co poważnie obciąża aktywność gospodarczą. Realny PKB z ostatnich czterech kwartałów stanowi 77,3 proc. poziomu z 2021 r., czyli sprzed wybuchu wojny. Perspektywy na kolejne lata zależą od scenariusza rozwoju wydarzeń. W bazowym założeniu, przy utrzymaniu wsparcia międzynarodowego i braku dalszej eskalacji działań wojennych, wzrost w 2025 r. wyniesie około 2 proc., a w 2026 r. można liczyć na stopniowe odbicie wraz z poprawą logistyki i odtwarzaniem zdolności produkcyjnych.

Na tle słabej koniunktury zauważalny jest także postępujący proces dezinflacji. Po majowym szczycie, gdy inflacja osiągnęła 15,9 proc. r/r, rozpoczął się proces jej spadku do 13,2 proc. r/r w sierpniu. Był on efektem zwiększonej podaży nowych produktów rolnych, co przełożyło się na dalsze obniżki cen żywności. Istotnym czynnikiem pozostaje również restrykcyjna polityka monetarna Narodowego Banku Ukrainy, który utrzymuje główną stopę procentową na poziomie 15,5 proc. Bank centralny przewiduje, że inflacja do końca roku obniży się r/r w okolice 10 proc., a w średnim okresie będzie zmierzać do celu inflacyjnego na poziomie 5 proc. r/r. Z drugiej strony, wysoka dynamika wynagrodzeń nominalnych, która we wrześniu wyniosła 17 proc. r/r, stanowi jeden z czynników sprzyjających utrzymywaniu się presji inflacyjnej. Rynek pracy pozostaje pod presją z powodu mobilizacji oraz migracji.

Sytuacja zewnętrzna pozostaje jednak trudna, a finanse publiczne są silnie uzależnione od wsparcia zagranicznego. Unia Europejska w sierpniu wypłaciła czwartą transzę w ramach Ukraine Facility, wartą ponad 3 mld USD, oraz siódmą transzę kredytu w ramach pomocy makrofinansowej, wartą 1 mld USD. Deficyt budżetowy w tym roku wyniesie ok. 22 proc. PKB, a plany na przyszły rok oscylują wokół 18,4 proc. PKB. Kluczowym wydatkiem Ukrainy w zbliżającym się roku będą ponownie nakłady na zbrojenia i bezpieczeństwo, które wyniosą ok. 27,2 proc. PKB. W konsekwencji, wysoki deficyt budżetowy, zależność od pomocy międzynarodowej, ograniczenia w eksporcie przez granice lądowe i porty oraz presja płacowa pozostają trwałym elementem krajobrazu makroekonomicznego.

Piotr Kamiński

Finansowo-strukturalne zachęty mają ograniczony wpływ na wzrost dzietności

2 proc. wynosi średni roczny spadek dzietności na świecie

o 1/5 spadły wskaźniki dzietności w krajach nordyckich po krótkim odbiciu w pierwszej dekadzie tego wieku

Tempo spadku wskaźników dzietności przyspiesza zaskakując najbardziej ostrożnych prognostów. Dotyczy to nawet Turcji, Egiptu czy Indii, w których wskaźniki dzietności prognozowane na 2100 r. zmaterializowały się już w trzeciej dekadzie tego wieku. Średnie tempo spadku dzietności na świecie – szacowane dziś na 2 proc. rocznie – podwoiło się w latach 2000-2010 i po raz kolejny w obecnej dekadzie. Nawet w krajach nordyckich, w których na początku obecnego stulecia zanotowano wzrost liczby urodzeń, TFR spadł o ok. 1/5 w porównaniu z 2010 r.

Możliwości kreowania zachęt do posiadania dzieci przez narzędzia polityki publicznej są coraz częściej podawane w wątpliwość. Dotyczy to nie tylko instrumentów o charakterze finansowym, tj. ulg podatkowych czy transferów bezpośrednich, ale także przepisów wydłużających urlopy rodzicielskie i umożliwiających ojcom włączenie się w długoterminową opiekę nad dziećmi. Dotychczas podejmowane działania państwa wydają się służyć tym, którzy decydują się na posiadanie dzieci niezależnie od obowiązujących przepisów podatkowych czy kodeksu pracy. Transfery finansowe stanowią raczej wsparcie dla mniej zasobnych rodzin niż zachęty do posiadania (kolejnych) dzieci, które coraz częściej pojawiają się liczniej w rodzinach zamożnych. Rosnącym problemem okazuje się być brak potrzeby posiadania dzieci w ogóle lub ograniczanie liczby potomstwa do jedynaków (wg danych ONZ liczba kobiet w wieku rozrodczym, które chcą mieć dzieci w 2024 r. jest niemal taka sama jak liczba kobiet, które nie chcą być matkami).

Analitycy zaczynają upatrywać możliwości zmiany negatywnego trendu demograficznego w technologiach zwiększających produktywność – przede wszystkim opartych na AI. Twierdzą, że poprawa wydajności pracy przyczyni się nie tylko do wzrostu PKB, ale także do uwolnienia czasu poprzez skrócenie wymiaru etatu, który w warunkach wyższych płac może zachęcić nie tylko najbogatszych, ale też klasę średnią do zakładania rodzin.

Jeśli głównym motorem zmian demograficznych są jednak zmieniające się trendy kulturowe, techno-optymizm w zakresie zwiększania dzietności i analogiczne oczekiwania związane z krótszym tygodniem pracy mogą napotkać na silne ograniczenia społeczne. W starzejącym się społeczeństwie młodzi rodzice będą coraz rzadziej spotykać się z rówieśnikami zakładającymi rodziny, a to właśnie przykład innych i osobiste doświadczenia bliskich okazują się mieć niedoceniany dotąd wpływ na decyzje prokreacyjne.

Uwzględniony w konsultowanej obecnie Strategii Rozwoju Polski postulat dotyczący konieczności poprawy wizerunku rodziny i rodzicielstwa w społeczeństwie może być paradoksalnie bardziej skutecznym instrumentem kreowania potrzeby posiadania dzieci czy też niwelowania obaw związanych z rodzicielstwem niż stosowane dotąd instrumenty finansowo-strukturalne.

Agnieszka Wincewicz-Price