Spis treści

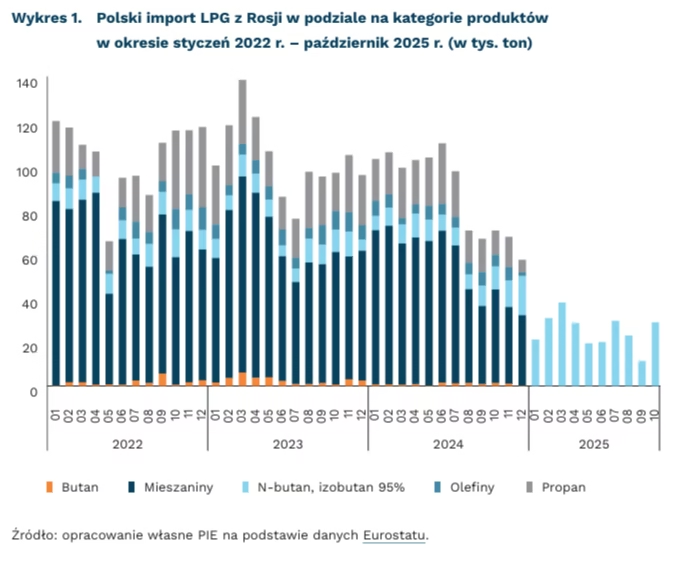

Embargo na butan uszczelni sankcje na LPG z Rosji

ponad 2-krotnie wzrósł import n-butanu i izobutanu z Rosji do Polski w 2025 r.

74,9 proc. wynosił udział sektora transportu w zużyciu LPG w Polsce w 2024 r.

54,1 proc. dostaw LPG do Polski w I połowie 2025 r. pochodziło ze Szwecji, Norwegii i USA

26.01.2026 r. na terenie Unii Europejskiej zaczął obowiązywać zakaz importu z Rosji n-butanu i izobutanu (butanów o czystości powyżej 95 proc.). Nowe embargo, które uwzględnione zostało w 19. pakiecie sankcji, stanowi zacieśnienie wprowadzonego 20.12.2024 r. zakazu importu skroplonego gazu petrochemicznego (LPG). Embargo to obejmowało propan, butan, olefiny i pozostałe skroplone węglowodory gazowe (mieszaniny), czyli wszystkie kategorie produktów traktowane zbiorczo jako LPG. Poza obostrzeniami pozostawał butan o czystości powyżej 95 proc., który tradycyjnie wykorzystywany był w przemyśle. Wyłączenie n-butanu i izobutanu z 12. pakietu sankcji doprowadziło do ponad 2-krotnego wzrostu importu tego surowca z Rosji w 2025 r. (w porównaniu z analogicznym okresem w roku poprzednim). W okresie styczeń-październik 2025 r. import tego produktu z Rosji stanowił 69 proc. całkowitego polskiego importu. Importowany z Rosji n-butan i izobutan mogły być na terytorium Unii mieszane z propanem dostarczanym z innych kierunków i wykorzystywane w celach energetycznych. Mimo to całkowity import produktów LPG z Rosji w okresie styczeń-październik 2025 r. wyniósł 250 tys. ton, czyli niemal 4-krotnie mniej niż w analogicznym okresie w roku poprzednim.

Polska pozostaje największym importerem LPG w UE – przede wszystkim ze względu na znaczne zapotrzebowanie sektora transportowego, który w 2024 r. odpowiadał za 74,9 proc. sprzedaży tego paliwa na krajowym rynku. Według danych Europejskiego Stowarzyszenia Producentów Samochodów (ACEA), 12 proc. wszystkich samochodów osobowych w Polsce w 2024 r. było zasilane LPG. Rosja jeszcze w 2024 r. była głównym dostawcą LPG do Polski i odpowiadała za 42,7 proc. importowanego wolumenu. W wyniku embarga głównym dostawcą do Polski stała się Szwecja, która w I połowie 2025 r. odpowiadała za 25,4 proc. importu. W latach 2022-2024 polska produkcja LPG w rafineriach utrzymywała się na poziomie ok. 20 proc. krajowego zapotrzebowania.

Infrastruktura transportowa i przeładunkowa jest kluczowa w kontekście zmiany kierunków dostaw LPG. W 2024 r. 52,7 proc. importu dostarczono cysternami kolejowymi, niecałe 36 proc. drogą morską, a transport drogowy odpowiadał za 11,4 proc. wolumenu. Wobec wprowadzonego pod koniec 2024 r. embarga na rosyjskie LPG, można spodziewać się, że dane za 2025 r. uwidocznią znaczny wzrost dostaw drogą morską ze względu na zwiększony udział Szwecji, Norwegii i USA w całkowitym imporcie. W dostawach morskich kluczową rolę pełnią trzy terminale przeładunkowe: w Gdańsku, Gdyni i Szczecinie. W 2025 r. PKN Orlen zakończył rozbudowę terminalu w Szczecinie, która zwiększyła możliwości przeładunkowe do 400 tys. ton rocznie.

Marianna Sobkiewicz

Rośnie aktywność zawodowa Polek w wieku okołoemerytalnym

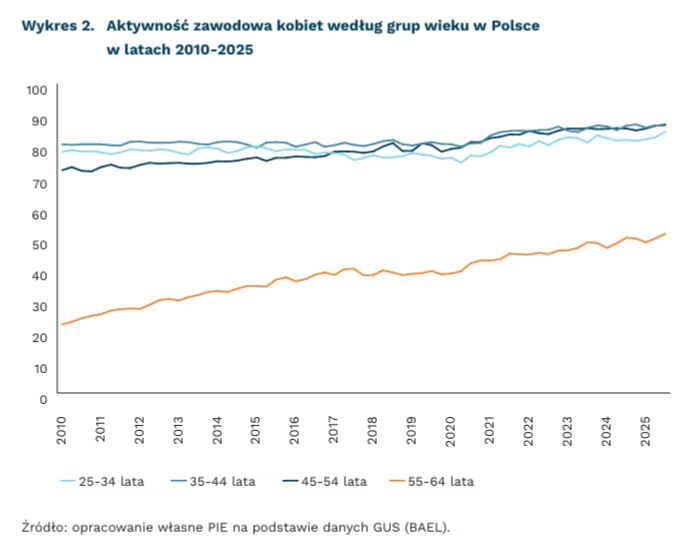

51,7 proc. kobiet w wieku 55-64 lata było aktywnych zawodowo w Polsce w III kwartale 2025 r.

o 29,5 pkt. proc. wzrosła aktywność zawodowa polskich kobiet w wieku 55-64 lata w okresie 2010-2025

o 11 pkt. proc. była niższa aktywność zawodowa kobiet w wieku 55-64 lata w Polsce niż średnia dla UE w 2024 r.

W ostatnich piętnastu latach w Polsce systematycznie rośnie poziom aktywności zawodowej kobiet, w szczególności kobiet w wieku przed- i okołoemerytalnym(1). Pomiędzy I kwartałem 2010 r. a III kwartałem 2025 r. wśród kobiet w wieku 55-64 lata aktywność zawodowa wzrosła ponad dwukrotnie – z 22,2 proc. do 51,7 proc., czyli o 29,5 pkt. proc. Oznacza to, że wśród kobiet w tej grupie wiekowej już ponad połowa pracowała lub poszukiwała pracy.

Jak czytamy w raporcie Centralnego Instytutu Ochrony Pracy, rosnący poziom wykształcenia kobiet w wieku 55-64 lata znacząco przyczynił się do wzrostu ich aktywności zawodowej. Wyższe wykształcenie koreluje z lepszymi kwalifikacjami zawodowymi, zwiększoną stabilnością zatrudnienia i wyższymi zarobkami, co zachęca do pozostawania na rynku pracy mimo wieku przedemerytalnego. Kobiety z wyższym wykształceniem wykazują aktywność zawodową na poziomie blisko 80 proc., podczas gdy wśród kobiet z niższym poziomem wykształcenia wskaźnik ten spada do 40-60 proc.

Na zwiększenie zatrudnienia wśród kobiet w wieku okołoemerytalnym wpłynął też szybki wzrost wynagrodzeń oraz nasilający się niedobór pracowników w polskiej gospodarce. W latach 2022-2024 wzrost przeciętnego wynagrodzenia w gospodarce narodowej przekraczał 10 proc. w skali roku. Zwiększało to korzyści ekonomiczne związane z podjęciem pracy przez kobiety uprzednio nieaktywne zawodowo. Kolejnym istotnym czynnikiem wpływającym na tę zmianę był pogłębiający się deficyt pracowników w polskiej gospodarce. Zachęcało to firmy do sięgania po zasoby osób w wieku okołoemerytalnym. Efekt ten był o tyle istotny, że – jak wykazało badanie PIE z 2021 r. – znaczna część polskich pracodawców wykazywała preferencje do zatrudniania młodszych pracowników.

Pomimo znaczącego wzrostu poziomu aktywności zawodowej kobiet w wieku okołoemerytalnym, wynik Polski nadal jest znacznie poniżej średniej UE pod tym względem, a różnica wynosi 11 pkt. proc. W głównej mierze decydują o tym: gorszy stan zdrowia Polek i ich krótsze „życie w zdrowiu” w stosunku do obywatelek innych państw UE, niski poziom uczestnictwa dorosłych Polek w edukacji i w szkoleniach na tle innych obywatelek UE oraz wciąż niskie kompetencje cyfrowe, co ma szczególne znacznie z perspektywy szybko zmieniającego zapotrzebowania na kwalifikacje (CIOP, 2026).

Dobrych praktyk w zakresie aktywizacji kobiet na rynku pracy można szukać w Japonii. Tamtejszy rząd uruchomił w 2013 r. skuteczną politykę Womenomics. Obejmowała m.in. zachęty dla firm (podatkowe i regulacyjne), które zwiększały zatrudnienie kobiet, umożliwiając elastyczne formy pracy i ułatwiając łączenie pracy z obowiązkami rodzinnymi. Promowano też awanse kobiet – rząd naciskał na firmy, a jednocześnie zwiększał liczbę kobiet na wyższych stanowiskach w administracji państwowej. W 2023 r. wskaźnik zatrudnienia kobiet w wieku 55-64 lata był w Japonii 1,5 razy wyższy niż w Polsce, a kobiet w wieku 65 lat i więcej prawie pięciokrotnie wyższy.

- Kobiety w Polsce nabywają powszechne prawo do emerytury po ukończeniu 60 lat.

Cezary Przybył, Paula Kukołowicz

W 2026 r. firmy postawią na kompetencje pracowników

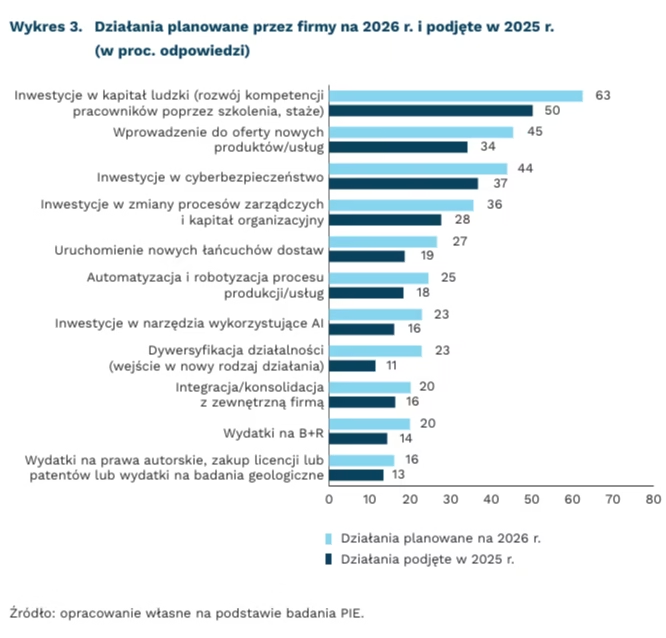

63 proc. firm planuje inwestycje w kapitał ludzki w 2026 r.

45 proc. przedsiębiorców zamierza wprowadzić do swojej oferty nowe produkty i usługi

63 proc. średnich firm wzmocni swoje bezpieczeństwo cyfrowe

Inwestycje w kapitał ludzki to najpopularniejsze działanie planowane przez firmy na 2026 r. – wynika z badań PIE (n=1000 firm, grudzień 2025 r.). Aż 63 proc. przedsiębiorców zadeklarowało, że w 2026 r. będzie szkolić kadry. Również w 2025 r. było to najczęściej podejmowane działanie, co zadeklarowała połowa badanych przedsiębiorstw. Wśród planów firm na drugim miejscu znalazło się wprowadzenie nowych produktów i usług (45 proc.), a na trzecim – inwestycje w cyberbezpieczeństwo (44 proc. wskazań). Wprowadzenie zmian procesów zarządczych i kapitału organizacyjnego zadeklarowało 36 proc. f irm, a uruchomienie nowych łańcuchów dostaw – 27 proc. Firmy stawiają zatem na kompetencje, bezpieczeństwo cyfrowe oraz innowacje produktowe. Najmniej firm zapowiada zakup licencji, patentów i praw autorskich (16 proc.). Ale już co piąta firma planuje wejść w konsolidację z firmą zewnętrzną, a dywersyfikację działalności deklaruje 23 proc. To wskazuje, że firmy wolą wzmacniać swoje zasoby niż wchodzić w bardziej ryzykowne inwestycje. Poza tym w przypadku wszystkich działań odsetek wskazań na plany ich podjęcia w 2026 r. jest wyraźnie wyższy niż procent wskazań na te same działania już zrealizowane w 2025 r.

Duże firmy zdecydowanie stawiają na kapitał ludzki, a średnie planują inwestować w technologie. Aż 72 proc. dużych firm planuje w 2026 r. szkolić pracowników, ale to średnie firmy są liderem jeśli chodzi o cyberbezpieczeństwo (64 proc.) i inwestycje w AI (43 proc. wskazań). Stosunkowo duży odsetek mikrofirm planuje wprowadzanie nowych produktów do swej oferty (41 proc.). Ambitne plany działań rozwojowych na 2026 r. mają f irmy zajmujące się przetwórstwem przemysłowym. Ta branża także częściej niż pozostałe planuje wprowadzenie do swojej oferty nowych produktów (59 proc.), uruchomienie nowych łańcuchów dostaw (40 proc.), automatyzację i robotyzację (37 proc.), dywersyfikację działalności (27 proc.) oraz wydatki na B+R (31 proc.). Natomiast firmy usługowe częściej niż inne planują inwestycje w kapitał ludzki (65 proc.), zmianę procesów zarządczych (43 proc.), AI (31 proc.) oraz prawa autorskie (22 proc.). Z kolei konsolidację z podmiotem zewnętrznym najczęściej planują firmy z branży TSL (25 proc. wskazań), a inwestycje w cyberbezpieczestwo deklaruje ponad połowa firm handlowych.

Polska gospodarka – jak wskazuje raport Polska 2026+ – stoi dziś przed wyzwaniem przejścia z fazy modernizacji do budowania odporności opartej na własnych kompetencjach technologicznych. Plany firm na 2026 r. potwierdzają ten kierunek: biznes wzmacnia fundamenty odporności, inwestując przede wszystkim w ludzi, bezpieczeństwo cyfrowe i rozwój oferty. Aby przełożyć te działania na trwałą przewagę innowacyjną, potrzebne jest jednak równoległe wzmacnianie krajowego zaplecza technologicznego: rozwój local contentu i suwerenności technologicznej.

Katarzyna Zybertowicz

Pomoc publiczna w UE kieruje się na zielone technologie i energię

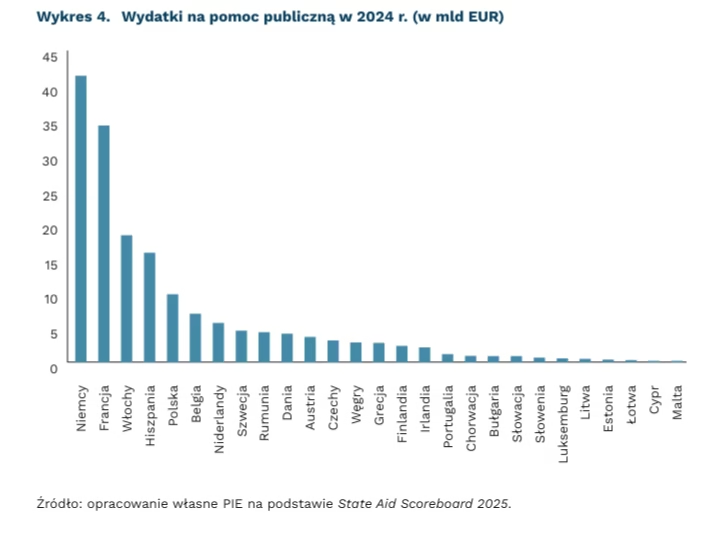

168 mld EUR wyniosły wydatki na pomoc publiczną w UE w 2024 r.

69 mld EUR wyniosły wydatki państw UE na pomoc publiczną w kategorii „Ochrona środowiska i oszczędność energii” w 2024 r.

25 proc. całkowitych wydatków na pomoc publiczną w UE w 2024 r. stanowiły wydatki Niemiec

Wydatki państw UE na pomoc publiczną spadły z 203 mld EUR w 2023 r. do 168 mld EUR w 2024 r. Takie dane zawiera najnowsza publikacja Komisji Europejskiej pt. State Aid Scoreboard 2025. Wskazano w niej na znaczące ograniczenie wydatków na pomoc publiczną związaną z przeciwdziałaniem skutkom inwazji Rosji na Ukrainę – wydatki te spadły z niemal 50 mld EUR do 16 mld EUR. Pozwoliło to na powrót poziomu wydatków na pomoc publiczną do wartości zbliżonych do okresu przed pandemią.

Istotnie wzrosło natomiast znaczenie kategorii „Ochrona środowiska i oszczędność energii”. Wydatki z nią związane wzrosły z 62 mld EUR w 2023 r. do 69 mld EUR w 2024 r. Jednak, ze względu na ogólny spadek wydatków, w 2024 r. stanowiło to już 41 proc. całości wydatków, podczas gdy w 2023 r. było to 31 proc. Jej znaczenie w kolejnych latach będzie prawdopodobnie nadal rosło w związku z wprowadzeniem w 2025 r. ram Clean Industrial Deal State Aid Framework (CISAF), które utrzymały narzędzia polityki przemysłowej wprowadzone w 2022 r. w odpowiedzi na inwazję Rosji na Ukrainę. Kategoria ta obejmuje najistotniejsze instrumenty polityki przemysłowej, umożliwiające dotowanie kluczowych przedsiębiorstw, w tym rekompensowanie im kosztów wysokich cen energii. Na ten aspekt zwracała już uwagę wcześniejsza publikacja PIE.

Wydatki Niemiec na pomoc publiczną w 2024 r. stanowiły tylko 25 proc. całkowitych wydatków w UE, co nie wskazuje na dominację jednego państwa – udział Niemiec w PKB UE w 2024 r. wyniósł 24 proc. Jednak udział Niemiec w wydatkach w kategorii „Ochrona środowiska i oszczędność energii” wyniósł 44 proc. (30 mld EUR), czyli prawie połowę wszystkich środków przeznaczonych na ten cel, niemal dwukrotnie przewyższając udział Niemiec w PKB UE. Biorąc pod uwagę rosnącą skalę oraz kluczowe znaczenie tej kategorii, w dłuższej perspektywie może to prowadzić do pogłębiania nierównowagi konkurencyjnej między przemysłem Niemiec a przemysłami pozostałych państw UE. Przewaga tego kraju w wykorzystywaniu tej kategorii może dodatkowo nasilać się w związku z powolną, lecz konsekwentnie realizowaną, ekspansją fiskalną rządu CDU. Innymi państwami szeroko wykorzystującymi tę kategorię pomocy publicznej były Francja (11 mld EUR, 15 proc. udziału w łącznej pomocy publicznej na ten cel) i Hiszpania (6 mld EUR, 9 proc.), choć odpowiadało to ich znaczeniu w gospodarce UE.

W tym czasie wydatki na pomoc publiczną w Polsce spadły z 1,2 mld EUR w 2023 r. do 1 mld EUR w 2024 r. Spadek ten był związany, podobnie jak w przypadku innych państw, ze zmniejszeniem wydatków na zapobieganie gospodarczym skutkom inwazji Rosji na Ukrainę.

Marek Wąsiński, Michał Kowalski

Komisja Europejska zaleca wdrażanie narzędzi behawioralnych zachęcających do gromadzenia dodatkowych oszczędności emerytalnych

z 50,5 proc. do 57 proc. wzrósł poziomu partycypacji w PPK w 2025 r.

ponad 4 mln Polaków oszczędza w PPK

ponad 1 mln Polaków posiada konta IKE

Pod koniec listopada ubiegłego roku Komisja Europejska zatwierdziła pakiet narzędzi mających na celu systemowe wsparcie obywateli UE w gromadzeniu dodatkowych środków finansowych zabezpieczających ich sytuację finansową na emeryturze. Narzędzia te mają być komplementarne wobec funkcjonujących w państwach członkowskich systemów emerytalnych. Ich zadaniem będzie zwiększenie indywidualnych oszczędności emerytalnych poprzez zachęty do oszczędzania w dodatkowych programach i jednocześnie zwiększenie możliwości oszczędzania poza obowiązkowym systemem emerytalnym. Konstrukcja tych narzędzi w dużej mierze opiera się na sprawdzonych rozwiązaniach behawioralnych, których wdrażanie i skuteczność nie wymagają wysokich nakładów finansowych.

Proponowane narzędzia obejmują:

- Wdrożenie i doskonalenie systemów monitorowania informacji o emeryturach, umożliwiających obywatelom przejrzysty wgląd w szczegóły ich aktualnych uprawnień oraz projekcję wysokości świadczeń emerytalnych. Rozwiązanie to ma na celu uświadomienie obywatelom konieczności zgromadzenia dodatkowych oszczędności na okres pobierania świadczeń emerytalnych, które mogą okazać się niewystarczające zwłaszcza w przypadku wielu kobiet i osób o niskich dochodach. Komisja zaleca, by systemy te były kompatybilne z Europejskim Systemem Śledzenia Emerytur – inicjatywą pozwalającą na uzyskanie rzetelnej wiedzy o należnych im świadczeniach emerytalnych zgromadzonych w różnych systemach krajowych.

- Stworzenie krajowych platform emerytalnych gromadzących podstawowe dane i wskaźniki pokazujące w przejrzysty sposób skalę uczestnictwa obywateli w poszczególnych programach oszczędzania, pozwalających decydentom monitorować i analizować stabilność i adekwatność obowiązujących wielofilarowych systemów emerytalnych. Dane z platform krajowych miałyby zasilać wspólny europejski system kompleksowo monitorujący obraz zabezpieczenia emerytalnego mieszkańców UE.

- Wdrożenie dodatkowych systemów oszczędzania bazujących na mechanizmie automatycznego zapisu z możliwością rezygnacji na podstawie doświadczeń krajów, w których takie rozwiązania już obowiązują. Celem jest zwiększenie partycypacji w dodatkowych programach oszczędzania oraz rozwijanie rynku dodatkowych prywatnych ubezpieczeń emerytalnych.

Polska jest wśród nielicznych państw członkowskich, które wdrożyły to ostatnie rozwiązanie (w formie zainicjowanego w 2019 r. programu Pracowniczych Planów Kapitałowych – PPK). Aktualnie funkcjonuje ono jeszcze we Włoszech i na Słowacji, a od 1 stycznia br. w Irlandii oraz na Litwie, która wprowadziła właśnie możliwość rezygnacji z obowiązującego dotąd automatycznego zapisu do II filaru.

Rok 2025 okazał się rekordowy pod względem wzrostu poziomu uczestnictwa w PPK do ponad 4 mln osób (średni wskaźnik wzrósł z 50,5 proc. do 57 proc.) oraz wzrostu wartości aktywów netto (49 proc. w ciągu roku). Jednak daleko nam jeszcze do sukcesu Wielkiej Brytanii czy Nowej Zelandii, w których w analogicznych programach oszczędza ponad 80 proc. uprawnionych. Jednocześnie poziom uczestnictwa w dobrowolnych programach oszczędzania jest znacznie niższy: ok. 1 mln Polaków oszczędza na kontach IKE, a ok. 600 tys. gromadzi środki na kontach IKZE. Istnieje zatem potrzeba kreowania dodatkowych zachęt i uproszczeń w dostępie do alternatywnych form oszczędzania.

Kierunkowe propozycje KE są krokiem w dobrym kierunku, uzupełniając tradycyjny zestaw narzędzi bazujących na edukacji i komunikacji, ale nie wyczerpują potencjału narzędzi behawioralnych w zakresie zachęcania do oszczędzania i zwiększania efektywności praktykowanych form oszczędzania. Najnowsze badania pokazują, że równie ważne są spersonalizowane narzędzia i komunikaty odpowiadające indywidualnej sytuacji, możliwościom i potrzebom konkretnych osób.

Agnieszka Wincewicz-Price

Sztuczna inteligencja w edukacji powinna przede wszystkim wspierać przyswajanie wiedzy

45 proc. przebadanych nauczycieli klas 5-8 w Polsce korzystało z SI w pracy

o 31 proc. skrócił się czas poświęcany przez nauczycieli na planowanie zajęć dzięki SI

o 9 pkt. proc. wzrosła zdawalność z matematyki u uczniów najsłabszych nauczycieli wspieranych przez SI

Jak wynika z badania TALIS 2024, 45 proc. polskich nauczycieli klas 5-8 szkół podstawowych korzystało ze sztucznej inteligencji (SI) w pracy, czyli zauważalnie powyżej średniej OECD (36 proc.)(2). Taka skala wykorzystania narzędzi SI skłania do aktywnego analizowania korzyści i zagrożeń wynikających z wdrażania nowej technologii w edukacji. Najnowszy Przegląd Edukacji Cyfrowej OECD (OECD Digital Education Outlook 2026) skupia się na skutecznym wykorzystaniu narzędzi SI w procesie kształcenia.

Wykorzystanie SI przez uczniów może dawać złudzenie wzrostu kompetencji w krótkim okresie. Badanie wykazało, że uczniowie korzystający z GenSI (GPT-4) osiągają lepsze rezultaty podczas wykonywania ćwiczeń z matematyki, jednak korzystanie z narzędzi wiązało się z negatywnym wpływem na ich wyniki egzaminacyjne, w porównaniu z uczniami, którzy nie korzystali z generatywnej SI w procesie nauki. System edukacji musi więc balansować między krótkookresowymi korzyściami wynikającymi ze wzrostu produktywności a długoterminowym oddziaływaniem SI na proces uczenia się.

W odpowiedzi na te wyzwania rozwijane są narzędzia oparte na SI, które skupiają się na podnoszeniu faktycznych kompetencji uczniów. Badacze widzą potencjał w przygotowanych specjalnie dla potrzeb edukacyjnych, odpowiednio dostrojonych narzędziach SI. W badaniach przekładały się one na zwiększone przyswajanie wiedzy przez uczniów w skróconym czasie, jak i zwiększone zaangażowanie i motywację do nauki. Takie narzędzia zostały przygotowane, aby odwzorowywać dobre praktyki nauczyciela-człowieka w kontakcie z uczniem, wdrażając techniki aktywnego uczenia, przywiązując wagę do dopytywania, drobnych wskazówek i poszukiwania pogłębionej argumentacji, zamiast oferować gotowe rozwiązania.

SI może także pozytywnie wpływać na jakość kształcenia oraz poprawiać warunki pracy nauczycieli. Autorzy wskazują, że odpowiednie wykorzystanie narzędzi GenSI przez nauczycieli może prowadzić do wymiernych pozytywnych efektów wśród uczniów. Badanie przeprowadzone na nauczycielach matematyki wykazało, że wykorzystanie GenSI przełożyło się na zwiększoną zdawalność ich uczniów. Największy pozytywny efekt, wynoszący 9 pkt. proc., zaobserwowano wśród uczniów nauczycieli sklasyfikowanych jako najsłabsi. Oznaczało to niemal dorównanie wynikom uczniów najwyżej ocenianych nauczycieli, ograniczając lukę kompetencyjną. Są to wnioski spójne z innym badaniem, które wykazało szczególnie pozytywne skutki wykorzystania generatywnej SI u pracowników o niskich kompetencjach. Dodatkowo wsparcie SI w procesie planowania zajęć przez nauczycieli skutkowało aż 31-procentowym ograniczeniem potrzebnego na ten cel czasu pracy na przestrzeni tygodnia, bez uszczerbku na jakości dydaktyki.

Wnioski z raportu można traktować jako przestrogę przed pośpiesznym wdrażaniem nowinek technologicznych do systemu edukacji. Mimo obserwowanych korzyści, warto podjąć działania mające na celu ograniczenie długofalowych ryzyk, które mogą być niedoceniane w świetle pierwszego dobrego wrażenia. Autorzy postulują więc, by koszty badań nad skutecznością i bezpieczeństwem narzędzi traktować jako niezbędny element wdrożenia SI do systemów edukacji.

2. Badanie OECD TALIS dotyczy nauczania na poziomie 2 w klasyfikacji ISCED. W Polsce odpowiada to nauczaniu w klasach 5-8 szkół podstawowych. Kwestionariusz zawierał pytanie: „Czy w ciągu ostatnich 12 miesięcy korzystałeś ze sztucznej inteligencji w nauczaniu lub w celu ułatwienia uczniom nauki?”.

Jakub Witczak

Hossa na metalach – rekordy na złocie i srebrze

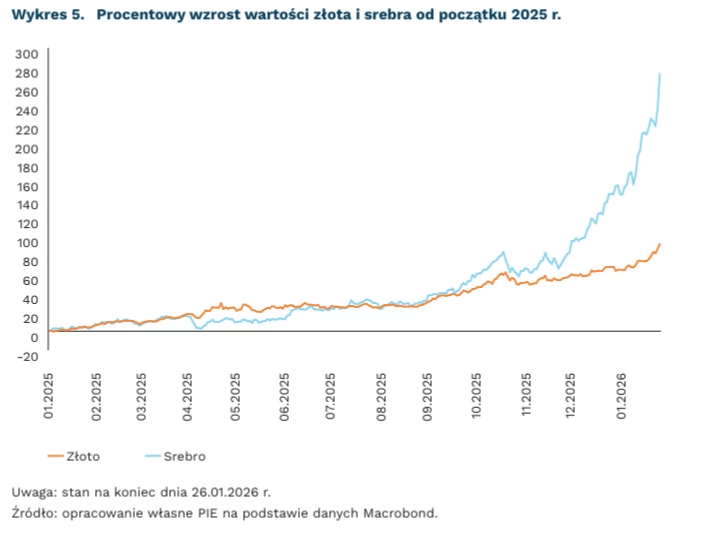

o 16,6 proc. wzrosła wartość złota od początku 2026 r. (łącznie o 92,4 proc. od początku 2025 r.)

o 52,3 proc. wzrosła wartość srebra od początku 2026 r. (łącznie o 272,7 proc. od początku 2025 r.)

Złoto i srebro ustanowiły nowe rekordy cenowe, potwierdzając skalę hossy na rynku metali szlachetnych. Notowania złota krótkotrwale przekroczyły poziom 5300 USD za uncję, podczas gdy cena srebra wzrosła do 116–117 USD, osiągając najwyższe poziomy w historii. Wzrost objął oba metale jednocześnie, choć relatywnie silniejsza reakcja srebra doprowadziła do spadku relacji ceny złota do srebra poniżej 50, najniżej od 2012 r.

Rajd metali w obecnym cyklu wynika z nałożenia się kilku czynników o charakterze makroekonomicznym, instytucjonalnym i sektorowym. Po pierwsze, złoto i srebro ponownie pełnią funkcję zabezpieczenia przed podwyższoną niepewnością geopolityczną i polityczną, a słabszy dolar zwiększa ich atrakcyjność dla inwestorów spoza USA, wzmacniając globalny popyt. Po drugie, utrzymujący się popyt ze strony banków centralnych wzmacnia postrzeganie złota jako aktywa rezerwowego o charakterze strukturalnym, co rynek interpretuje jako długoterminowy sygnał stabilnego popytu i pośrednio przenosi także na srebro. Po trzecie, w przypadku srebra istotną rolę odgrywa popyt przemysłowy – rozwój fotowoltaiki, elektroniki oraz infrastruktury technologicznej sprawia, że metal ten coraz częściej traktowany jest jako surowiec strategiczny, a nie wyłącznie instrument inwestycyjny.

Na warszawskiej giełdzie naturalnym beneficjentem hossy na metalach pozostaje KGHM Polska Miedź. Kurs akcji spółki w ostatnich dwunastu miesiącach wzrósł o ponad 150-170 proc., plasując KGHM w gronie najdynamiczniej rozwijających się dużych spółek na GPW. Wrażliwość notowań na rynek metali wynika nie tylko z ekspozycji na miedź, lecz także z istotnej pozycji KGHM w globalnej produkcji srebra.

Ostrożność wobec prognoz cen złota pozostaje uzasadniona, bo ostatnie 2 lata pokazały, jak szybko rynek potrafi „uciekać” konsensusowi. Zarówno w 2024 r., jak i 2025 r. realizacja cen wielokrotnie przewyższała wcześniejsze scenariusze analityczne, ograniczając użyteczność krótkoterminowych prognoz opartych na klasycznych zależnościach makroekonomicznych. Po tegorocznych rekordach instytucje ponownie podnoszą cele, jednak rozstrzał prognoz pozostaje szeroki – Goldman Sachs wskazuje ok. 5400 USD za uncję, podczas gdy np. Deutsche Bank w swoich scenariuszach dopuszcza poziomy sięgające 6000 USD. Tak duża dyspersja prognoz sugeruje, że w obecnym cyklu kluczową rolę odgrywają czynniki trudne do precyzyjnego modelowania, w tym popyt banków centralnych oraz zmienne przepływy kapitału inwestycyjnego.

Sebastian Sajnóg