Spis treści

Rosną wydatki na badania i rozwój. 2/3 z nich pochodzi z sektora przedsiębiorstw

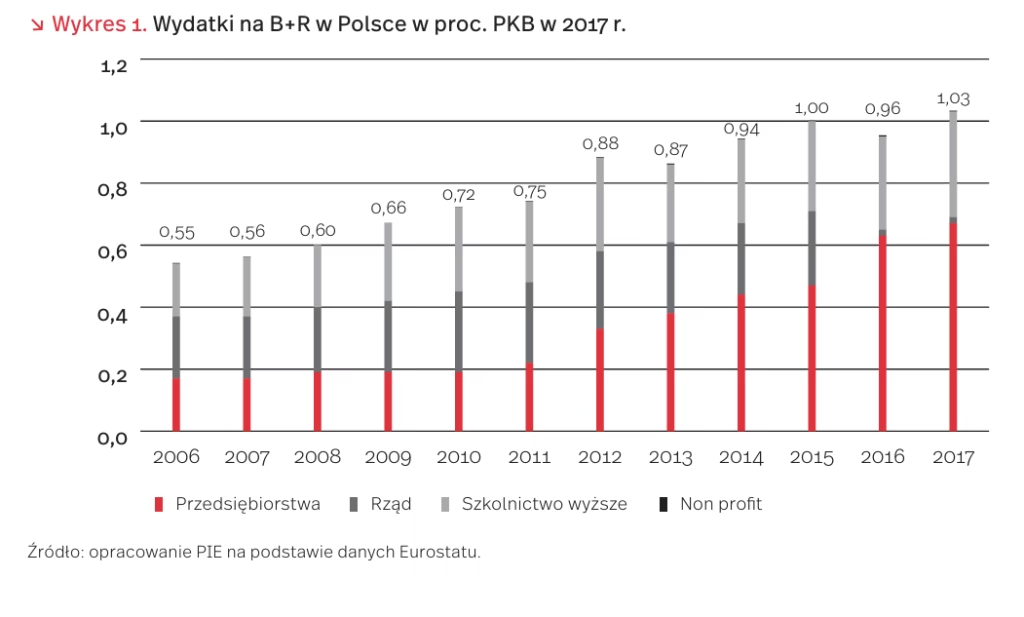

Eurostat podał dane o wydatkach na badania i rozwój w krajach UE za 2017 r. Wynik dla całej UE to 2,07 proc. PKB. Liderami wśród krajów są Szwecja (3,33 proc.), Austria (3,16 proc.), Dania (3,06 proc.) i Niemcy (3,02 proc.). Unia jako całość pozostaje w tyle za Koreą Południową (4,22 proc.), Japonią (3,28 proc.) czy Stanami Zjednoczonymi (2,76 proc.). Celem Unii jest osiągnięcie wydatków na B+R w wysokości 3 proc. PKB w 2020 r.

Polska wydała na B+R 1,03 proc. PKB. Jest to najwyższy wynik w historii. Większość wydatków stanowiły wydatki sektora przedsiębiorstw (64 proc. całości), następnie instytucji edukacji wyższej (33 proc.) i rządu (2 proc. wszystkich wydatków na B+R). Wydatki organizacji non-profit były poniżej 0,1 proc. PKB. Celem polskiego rządu zapisanym w SOR jest osiągnięcie wydatków na B+R w wysokości 1,7 proc. PKB w 2020 r.

Dane dla Polski wpisują się w wieloletni trend rosnący notowany w relacji wydatków na B+R do PKB. W ostatnich latach widać znaczący wzrost udziału przedsiębiorstw, który jest obecnie na poziomie średniej UE (ok. 65 proc. wydatków na B+R jest generowanych w sektorze przedsiębiorstw).

Jednocześnie w ostatnich latach uruchomiono wiele instrumentów mających na celu zwiększenie prywatnych inwestycji w B+R, między innymi wprowadzając ulgę podatkową na wydatki na B+R czy poszerzając preferencje dla inwestorów w Specjalnych strefach ekonomicznych na obszar całego kraju.

Umacnia się pozycja podmiotów z kapitałem

Opublikowane przez GUS dane dotyczące działalności podmiotów z kapitałem zagranicznym w gospodarce Polski [1] pokazują, że w 2017 r. firmy będące własnością lub współwłasnością inwestorów zagranicznych stanowiły 17 proc. ogólnej liczby podmiotów, co oznaczało wzrost o 0,9 pp. rok do roku. Podmioty zagraniczne stworzyły miejsca pracy dla 35,3 proc. ogółu pracujących (wzrost o 1,5 pp.). Ich udział w przychodach ogółu podmiotów z całokształtu działalności wyniósł 43,3 proc. (wzrost o 0,5 pp. w stosunku do 2016 r.), w nakładach inwestycyjnych na środki trwałe – 41,1 proc. (spadek o 0,5 pp.), w aktywach trwałych – 35,6 proc. (wzrost o 0,4 pp.), w aktywach obrotowych – 42,8 proc. (wzrost o 0,3 pp.), w kapitale własnym – 35,3 proc. (wzrost o 1,1 pp.), a w zobowiązaniach – 44 proc. (wzrost o 4,4 pp.).

Na podstawie cząstkowych wskaźników udziału zawartych w publikacji GUS skonstruowano (jako ich średnią) syntetyczny wskaźnik udziału podmiotów z kapitałem zagranicznym w gospodarce Polski. W 2017 r. udział ten ukształtował się na poziomie 36,8 proc., o 1,1 pp. wyższym niż w 2016 r. Oznaczało to utrzymanie tendencji wzrostu zapoczątkowanej w 2015 r., po spadku w latach 2010-2014 w następstwie globalnego kryzysu finansowego i gospodarczego.

Obecność podmiotów z kapitałem zagranicznym w grupie przedsiębiorstw niefinansowych kształtowała się w szerokich granicach od 17 proc. w przypadku liczby podmiotów do ponad 40 proc. w przypadku przychodów, nakładów inwestycyjnych, aktywów obrotowych i zobowiązań. Ich udział zwiększył się w stosunku do 2016 r. w odniesieniu do niemal wszystkich analizowanych kategorii (poza inwestycjami), najsilniej w przypadku zobowiązań.

Uzyskany wynik świadczy, że spadek napływu bezpośrednich inwestycji zagranicznych w 2017 r. nie przełożył się negatywnie na zaangażowanie podmiotów z kapitałem zagranicznym w naszym kraju, potwierdzając wysoką atrakcyjność Polski dla inwestorów zagranicznych.

- Działalność podmiotów z kapitałem zagranicznym w 2017 r. (2018), GUS, Warszawa.

Co wpłynęło na spadek bezpośrednich inwestycji zagranicznych w 2017 roku?

W 2017 r. napływ zagranicznych inwestycji bezpośrednich do Polski wyniósł 34,7 mld PLN i był o 44 proc. niższy niż rok wcześniej (61,9 mld PLN). Wpłynęły na to: ujemne saldo transakcji zakupu akcji i innych instrumentów udziałowych (-1,6 mld PLN); ujemne saldo transakcji związanych z instrumentami dłużnymi (-1,85 mld PLN) i dodatnie saldo zysków reinwestowanych (38,1 mld PLN).

W ostatnich dwóch latach (2016, 2017) obserwowano spadek wartości napływu BIZ w skali świata. Z danych UNCTAD wynika, że w 2017 r. napływ inwestycji zmniejszył się o 23 proc., do 1,43 bln USD, głównie za sprawą mniejszej wartości fuzji i przejęć (o 22 proc.), ale także spadku ogłoszonych inwestycji greenf ield (o 14 proc. w stosunku do 2016 r.). W państwach rozwiniętych gospodarczo napływ inwestycji bezpośrednich w 2017 r. był mniejszy o 37 proc. niż w 2016 r. i wyniósł 712 mld USD. W przypadku państw rozwijających się napływ BIZ w 2017 r. był stabilny.

W Polsce pojedyncze duże transakcje są przyczyną znacznych wahań wartości napływów kapitałowych związanych z bezpośrednimi inwestycjami zagranicznymi. Polityka „repolonizacji” np. w sektorze finansowym obniża wartość napływu BIZ do Polski.

Spadek w napływie BIZ do krajów rozwiniętych związany jest z kilkoma czynnikami m.in. z napiętą sytuacją w handlu zagranicznym, która może przełożyć się na decyzje inwestycyjne korporacji międzynarodowych, a także polityką rządów w zakresie ograniczania zjawiska unikania opodatkowania przez te firmy.

Handel zagraniczny Polski po 11 miesiącach 2018 r.

W okresie styczeń-listopad 2018 r. polski eksport wyniósł w cenach bieżących 868,3 mld PLN i był wyższy niż przed rokiem o 6,4 proc., a import – 881,4 mld PLN (wzrost o 9,1 proc. r/r). Saldo obrotów było ujemne (-13,1 mld PLN), podczas gdy przed rokiem odnotowano nadwyżkę w wysokości 8,1 mld PLN. →Eksport do krajów UE zwiększył się o 6,8 proc. r/r (do 698,4 mld PLN), w tym do Niemiec o 8,9 proc. (do 244,4 mld PLN, tj. 28,1 proc. eksportu ogółem), Czech o 5,1 proc. (do 55,4 mld PLN), Wielkiej Brytanii o 2,8 proc. (do 54 mld PLN) i Francji o 5,2 proc. (do 48,3 mld PLN). Spośród dziesięciu głównych parterów handlowych Polski największy wzrost sprzedaży dotyczył Stanów Zjednoczonych – 11,3 proc. (do 24 mld PLN). Import z krajów UE wzrósł o 5,6 proc. r/r (do 515,2 mld PLN), w tym z Niemiec o 5,5 proc. (do 197,2 mld PLN). Dodatnie saldo z krajami UE wyniosło 183,2 mld PLN.

Utrzymująca się wysoka wartość eksportu w dużej mierze wynika z faktu, że na IV kw. przypada realizacja większości zobowiązań eksportowych. Warto jednak zauważyć, że już piąty miesiąc z rzędu liczba zamówień eksportowych spada. Jak podała firma Markit, wskaźnik PMI w grudniu ub.r. spadł do 47,6 pkt. wobec 49,5 pkt. w listopadzie, co sygnalizuje pogłębiające się spowolnienie tempa wzrostu w polskim sektorze przemysłowym.

W warunkach pogarszania się koniunktury zewnętrznej przedsiębiorcom trudniej będzie sprzedawać towary na rynkach zagranicznych, co dotyczy zwłaszcza Niemiec. Choć eksport do Niemiec wzrósł r/r, to wiele wskazuje na to, że gospodarka niemiecka wykazuje oznaki technicznej recesji – obserwowany jest spadek produkcji i zamówień, a od dwóch kwartałów notowany jest spadek PKB. Jeżeli Niemcy unikną recesji w IV kw., to wyniki grudniowe i w I kw. 2019 r. mogą okazać się pomyślne dla polskiego handlu zagranicznego.

Optymizm wśród firm rodzinnych. Barierą - dostępność pracowników

Z corocznego raportu Barometr firm rodzinnych pt. Kierunek innowacje [2] przygotowanego przez firmę KPMG wynika, że firmy rodzinne przewidują na ogół korzystne kształtowanie się swej kondycji ekonomicznej w kolejnych 12 miesiącach. W Polsce 48 proc. z nich uważa, ze będzie ona dobra, a 11 proc., że bardzo dobra, Bardziej optymistyczne są europejskie f irmy rodzinne – 57 proc. z nich uważa, że będzie ona dobra, a 16 proc., że nawet bardzo dobra.

Za największe wyzwanie w działalności polskie f irmy rodzinne uważają rosnące koszty pracy. Polscy przedsiębiorcy zdecydowanie częściej niż europejscy skarżą się na nie (odpowiednio 52 proc. i 36 proc.). Jednak na konieczność rywalizacji o wysoko kwalifikowanych pracowników wskazało w Polsce tylko 30 proc. respondentów, a w Europie aż 53 proc. Najwięcej firm w swych strategiach przewiduje inwestycje w działalność podstawową (w Polsce 80 proc., a w Europie 86 proc.), a następnie w rekrutację i szkolenia (odpowiednio 78 proc. i 81 proc.) oraz w innowacje i nowe technologie (odpowiednio 76 proc. i 83 proc.).

W pewnych obszarach zanotowano zbliżone wyniki, jak wykazał monitoring małych i średnich przedsiębiorstw w Polsce przeprowadzony przez Polski Instytut Ekonomiczny w sierpniu 2018 r. Firmy sektora MMSP, podobnie jak firmy rodzinne, uznały rosnące koszty zatrudniania pracowników za najbardziej dokuczliwą barierę swej działalności (oceniły ją na 4,15 w skali od 1 do 5).

Powyższa bariera skłania do podejmowania działalności inwestycyjnej i innowacyjnej – wdrażania substytucyjnego postępu technicznego (substytucji czynnika pracy przez kapitał). Przedsiębiorstwa w Polsce w coraz większym stopniu będą zmuszone do podejmowania tych działań, zwłaszcza w obliczu otwierania niemieckiego rynku pracy dla obywateli spoza UE, czyli również z Ukrainy.

2. https://home.kpmg/pl/pl/home/insights/2019/01/ raport-barometr-firm-rodzinnych-kierunek-innowacje- edycja-2018.html [dostęp: 15.01.2019].

Transport-sharing w miastach

Niedawny raport DataArt pt. Transport-sharing w Polsce [3], pokazuje zakres rzeczowy oraz geograficzny transport-sharingu w Polsce oraz perspektywy jego rozwoju.

Według danych z grudnia 2018 r., transport–sharing obejmuje siedem największych aglomeracji w Polsce, z Warszawą będącą liderem. Największą liczebnie grupę transport-sharingu stanowią rowery tradycyjne, których liczba wynosi 11,9 tys., samochody – łącznie 3,8 tys. oraz pojazdy napędzane wyłącznie elektrycznie – 2,6 tys., wśród których dominują elektryczne skutery i hulajnogi. Usługi transport–sharingu dostarcza 21 firm.

Przewiduje się dynamiczny rozwój transport–sharingu. 86 proc. dostawców usługi planuje powiększyć liczbowo obecną flotę, a 46 proc. wymienić flotę na nowsze odpowiedniki; 85 proc. dostawców planuje poszerzyć flotę o nowy rodzaj pojazdu, a 64 proc. dostawców prognozuje ekspansję do nowych miast w Polsce.

Warto podkreślić, że rozwój transport-sharingu w miastach jest reakcją na rozwój konsumpcjonizmu, skutkującego nadmierną liczbą samochodów, zanieczyszczeniem środowiska, hałasem i korkami w miastach. W tym kontekście sharing economy wydaje się naturalnym kierunkiem rozwoju gospodarki.

3. ttps://www.dataart.com.pl/media/2827504/ transportsharing-2019.pdf [dostęp: 15.01.2019].