Spis treści

Mimo pandemii COVID-19, eksport polskich autobusów elektrycznych przyspieszył

Pandemia COVID-19 pokazała, że elektromobilność to nie chwilowy trend. Rynek pojazdów zasilanych alternatywnymi źródłami okazał się bardziej odporny na pandemię COVID-19 niż rynek pojazdów spalinowych. Sprzedaż samochodów elektrycznych na większości rynków nie tylko nie zmalała, w przeciwieństwie do samochodów konwencjonalnych, ale nadal rosła, a niejednokrotnie nawet znacząco przyspieszyła.

Na rosnącej popularności elektromobilności zyskała również Polska, która od kilku lat specjalizuje się w produkcji i eksporcie autobusów elektrycznych. W Polsce takie autobusy produkują trzy przedsiębiorstwa: Solaris w Bolechowie koło Poznania (Solaris Urbino Electric), Volvo we Wrocławiu (Volvo 7900 Electric) i od niedawna MAN Truck & Bus w Starachowicach (MAN Lion’s City E), którego pierwsze pojazdy pasażerskie zjechały z linii produkcyjnej w październiku 2020 r. Największym producentem jest Solaris, który dotychczas pozyskał zamówienia na ponad 1000 pojazdów elektrycznych (tyle ogółem wyprodukował i sprzedał autobusów wg stanu na połowę listopada ub.r.). Podczas ostatniej międzynarodowej konferencji Global e-Mobility Forum w listopadzie ub.r. Solaris otrzymał tytuł Global e-Mobility Leader 2020.

Według danych GUS, w okresie I-XI 2020 r. polscy producenci dostarczyli do zagranicznych odbiorców autobusy elektryczne o wartości 213,4 mln EUR, co oznacza wzrost o 50,7 proc. licząc rok do roku. W pierwszych 11 miesiącach 2020 r. największy udział w polskim eksporcie autobusów elektrycznych miały Niemcy i Włochy – odpowiednio 36,9 proc. oraz 35,2 proc. W porównaniu z analogicznym okresem 2019 r. wartość eksportu do tych państw zwiększyła się ponad czterokrotnie. Odbiorcami autobusów były także Norwegia, Rumunia, Luksemburg, Francja i Szwecja.

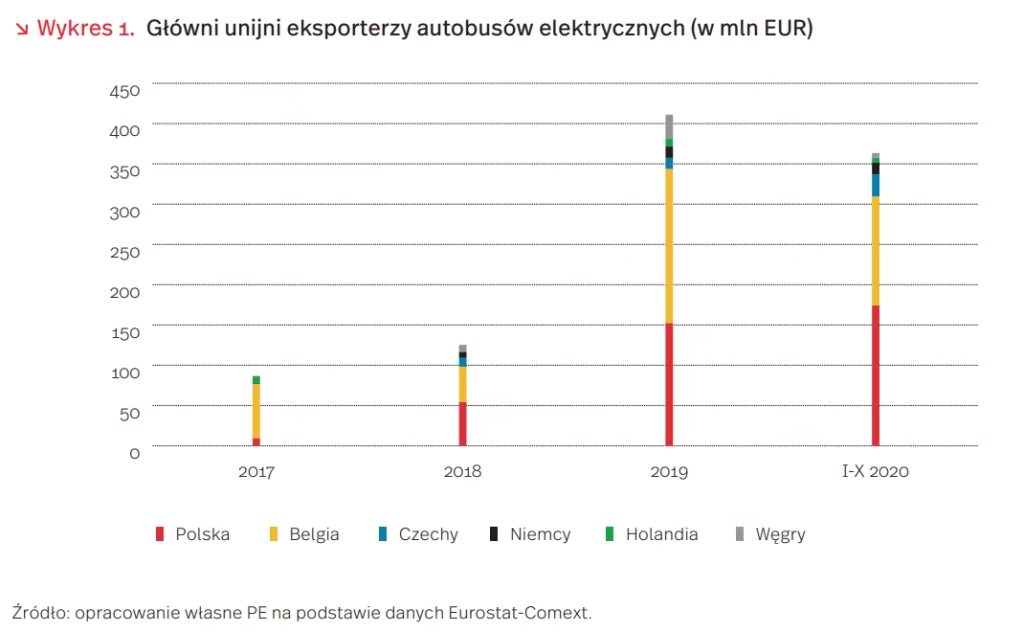

Pozycja Polski w eksporcie autobusów elektrycznych w UE wyraźnie się umocniła – z 10 proc. w 2017 r. do 46 proc. w pierwszych 10 miesiącach 2020 r. Tym samym, Polska stała się największym eksporterem autobusów elektrycznych w UE, wyprzedzając Belgię (odpowiadała ona za 36 proc. unijnego eksportu). Dużo mniejsze znaczenie miały Czechy (7 proc.), Niemcy (4 proc.) oraz Holandia (niespełna 2 proc.).

Korzystne dla polskich producentów autobusów elektrycznych będzie rosnące zapotrzebowanie na bezemisyjne pojazdy w związku z polityką klimatyczną UE. Europejski Zielony Ład i planowane wsparcie odbudowy po pandemii kładą nacisk na elektromobilność w sferze transportu. Według prognoz BloombergNEF, udział pojazdów elektrycznych w światowej flocie autobusów miejskich do 2025 r. osiągnie 47 proc.

Oprócz autobusów elektrycznych, na znaczeniu w najbliższych latach mogą zyskać również autobusy wodorowe. Od momentu premiery w 2019 r. pierwszego wodorowego autobusu wyprodukowanego przez firmę Solaris, producent otrzymał zamówienia na 57 takich pojazdów.

Łukasz Ambroziak

Niewiedza, brak czasu i obawa o nadmierne koszty powstrzymują Polaków przed wymianą kopciuchów

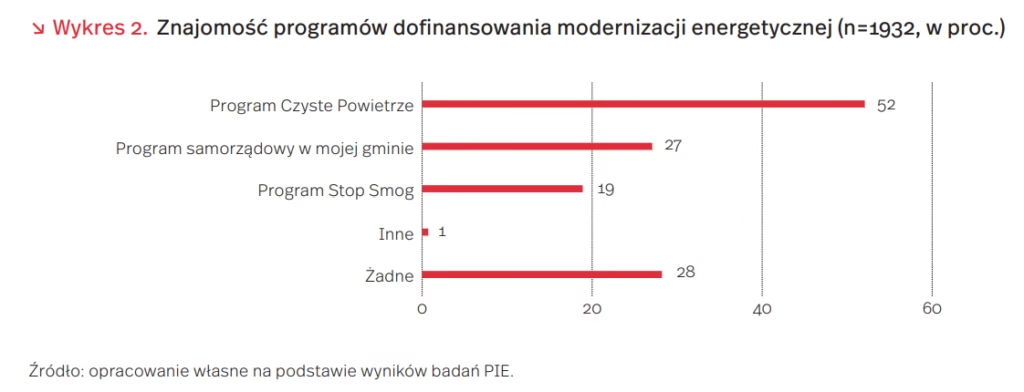

W pierwszych dwóch latach funkcjonowania rządowego programu Czyste Powietrze, zainicjowanego w drugiej połowie 2018 r., dokonano termomodernizacji w zaledwie 70 000 domach, co stanowi jedynie 2,3 proc. przewidywanej liczby beneficjentów. Skuteczna realizacja programu wymiany „kopciuchów” zależy od wielu czynników, m.in. od wiedzy potencjalnych adresatów o możliwości uzyskania dofinansowania w tym uciążliwym i kosztownym procesie. Z badania PIE przeprowadzonego w grudniu 2020 r. wśród właścicieli i współwłaścicieli domów jednorodzinnych wynika, że jedynie 52 proc. potencjalnych beneficjentów słyszało o programie Czyste Powietrze. 27 proc. osób słyszało o gminnych programach samorządowych, a 19 proc. o programie Stop Smog, w którym bezpośrednim wnioskodawcą jest gmina. Co czwarty właściciel domu jednorodzinnego (28 proc.) nie słyszał o żadnym programie dofinansowania modernizacji energetycznej (wykres 2).

Znajomość hasła „czyste powietrze” czy świadomość istnienia dofinansowania nie jest jednak miarodajnym wskaźnikiem zainteresowania dotacjami. Sprawdziliśmy więc jaka część grupy osób kojarzących programy finansowego wsparcia modernizacji energetycznej zadała sobie trud poszukiwania szczegółowych informacji o warunkach dofinansowania. Z naszego badania wynika, że zainteresowanie jest umiarkowane – niecałe 2/3 spośród tych, którzy znają programy dofinansowania modernizacji energetycznej, poszukiwało informacji o szczegółach dotacji (wykres 3). Ci, którzy nie zainteresowali się szczegółami, jako powody wskazywali głównie brak czasu (39 proc.) oraz brak potrzeby (24 proc.). Co piąty mieszkaniec domu deklaruje, że budynek, w którym mieszka nie wymaga modernizacji energetycznej (wykres 4). Ponadto, spontaniczne wskazanie braku funduszy jako zasadniczej przyczyny braku zainteresowania programami modernizacyjnymi oznacza, że część adresatów programu ma podstawową wiedzę dotyczącą warunków przyznawania dotacji. Jednak rozbudzone skojarzenie konieczności poniesienia wysokich kosztów finansowych – mimo że istotą programu jest (niemałe) dofinansowanie – zniechęca ich do podjęcia wysiłku modernizacji domu, a walka z zanieczyszczonym powietrzem nie jest celem, z którym utożsamiają się w wystarczającym stopniu.

Coraz pilniejsza konieczność wymiany nieekologicznych źródeł ciepła stanowi często bardzo złożony problem z punktu widzenia ich właścicieli. Same – nawet hojne – dotacje i kampanie edukacyjne podnoszące świadomość ekologiczną i wiedzę o możliwości uzyskania dofinansowania nie stanowią dla nich wystarczającej zachęty. Dlatego konieczna jest pogłębiona analiza zróżnicowanych czynników kształtujących ich procesy decyzyjne, w tym także tych pozafinansowych.

Jak COVID-19 zmienia plany inwestycyjne europejskich przedsiębiorstw?

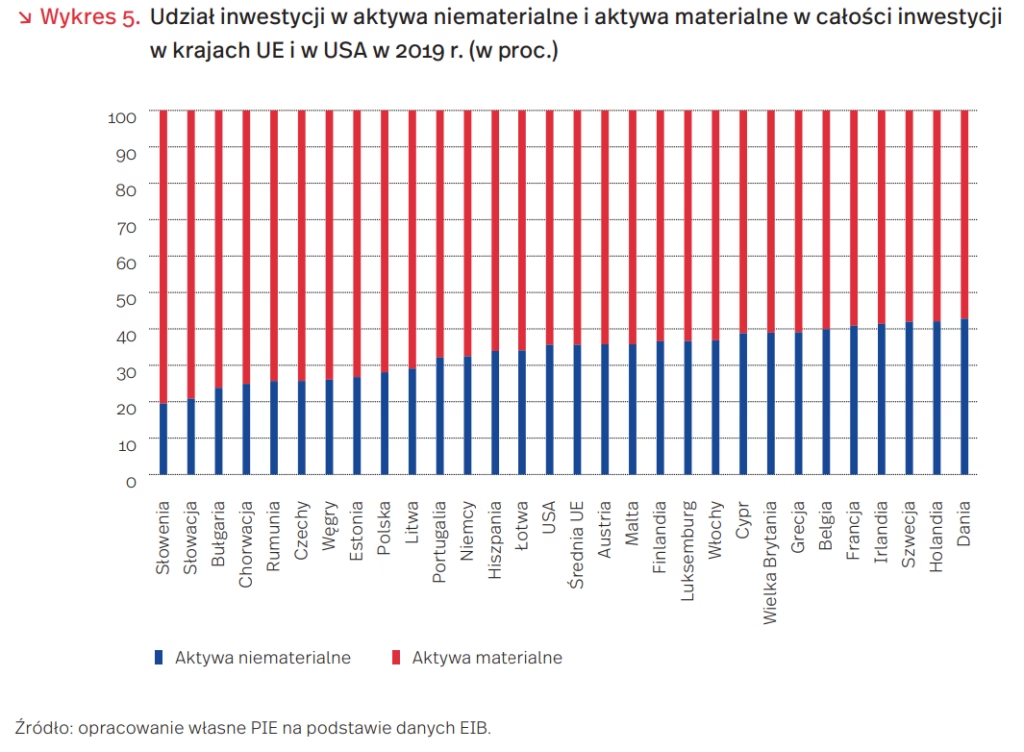

Europejski Bank Inwestycyjny opublikował w styczniu raport dotyczący dokonanych inwestycji oraz planów inwestycyjnych europejskich i amerykańskich firm w dobie pandemii. Raport, jako jeden z niewielu, zbiera również informacje o inwestycjach firm w aktywa niematerialne, czyli wydatki na badania i rozwój, zakup produktów własności intelektualnej, budowę marki, szkolenia pracowników czy wzmacnianie kapitału organizacyjnego.

Zgodnie z wynikami ankiet, firmy europejskie i amerykańskie w równym stopniu przeznaczają środki na aktywa niematerialne (36 proc. wydatków). Sytuacja w Europie jest jednak bardzo zróżnicowana pomiędzy krajami. Kraje Europy Zachodniej i Północnej najintensywniej inwestują w aktywa niematerialne, podczas gdy dziesięć państw o najniższej proporcji inwestycji w aktywa niematerialne do całkowitych inwestycji znajduje się w Europie Środkowo-Wschodniej.

Dane EIB dotyczą 2019 r., a zatem pokazują punkt wyjściowy, w którym była Europa w przededniu wybuchu pandemii.

Raport zawiera również odpowiedzi na pytania o plany inwestycyjne oraz o długookresowy wpływ pandemii COVID-19 na warunki prowadzenia biznesu. 44,6 proc. firm europejskich i 48 proc. amerykańskich wskazało, że pandemia przyczyniła się do ograniczenia ich planów inwestycyjnych. Jednocześnie firmy z krajów Europy Wschodniej dawały bardzo zróżnicowane odpowiedzi. Ponad połowa firm czeskich i chorwackich deklarowała zmniejszenie inwestycji, podczas gdy w Polsce było to 38,9 proc. firm, a w Rumunii 38,6 proc., co stanowiło odpowiednio czwarty i trzeci najniższy wskaźnik w Europie.

Zmiany w planach inwestycyjnych związane z sytuacją pandemiczną mogą przełożyć się na tempo cyfryzacji przedsiębiorstw w poszczególnych krajach. Tu również raport EIB daje wgląd w bardzo zróżnicowaną sytuację i oczekiwania firm. Aż 67,7 proc. firm w Danii wskazuje na zwiększone na skutek pandemii znaczenie technologii cyfrowych w długim okresie. Średnia unijna wynosi w tym przypadku 50,4 proc. Jednak ponownie biorąc pod uwagę kraje Europy Środkowej i Wschodniej, we wszystkich, oprócz Węgier i Litwy, odsetek firm wskazujących na wzrost znaczenia technologii cyfrowych jest niższy niż średnia dla UE. Na Słowacji jest to jedynie niecałe 18 proc., w Estonii 18,6 proc., a w Polsce 43,8 proc. (dziewiąty najniższy wskaźnik w UE). Jeśli te deklaracje przełożą się na realne działania firm, możemy być świadkami pogłębienia różnic w cyfryzacji i innowacyjności nie tylko wewnątrz krajów, ale także pomiędzy krajami Unii Europejskiej.

Ignacy Święcicki

Bariery finansowe mikro- i małych firm przed i w czasie pandemii

Jak wynika z badań PIE, sytuacja finansowa mikro- i małych firm pogorszyła się w 2020 r. w porównaniu z 2019 r. Odsetek mikrofirm (do 9 pracowników) wskazujących na złą i bardzo złą sytuację finansową wzrósł z 5 proc. do 21 proc., a w przypadku firm małych (od 10 do 49 pracowników) z 4 proc. aż do 24 proc. Równocześnie, w obu grupach firm, istotnie zmniejszył się odsetek oceniających sytuację finansową firmy jako dobrą lub bardzo dobrą. W 2020 r. udział małych firm pozytywnie oceniających swoją sytuację finansową wynosił 40 proc., a rok wcześniej aż 70 proc. W przypadku mikroprzedsiębiorstw w 2020 r. dobrze sytuację finansową oceniło 39 proc. firm, a rok wcześniej 58 proc.

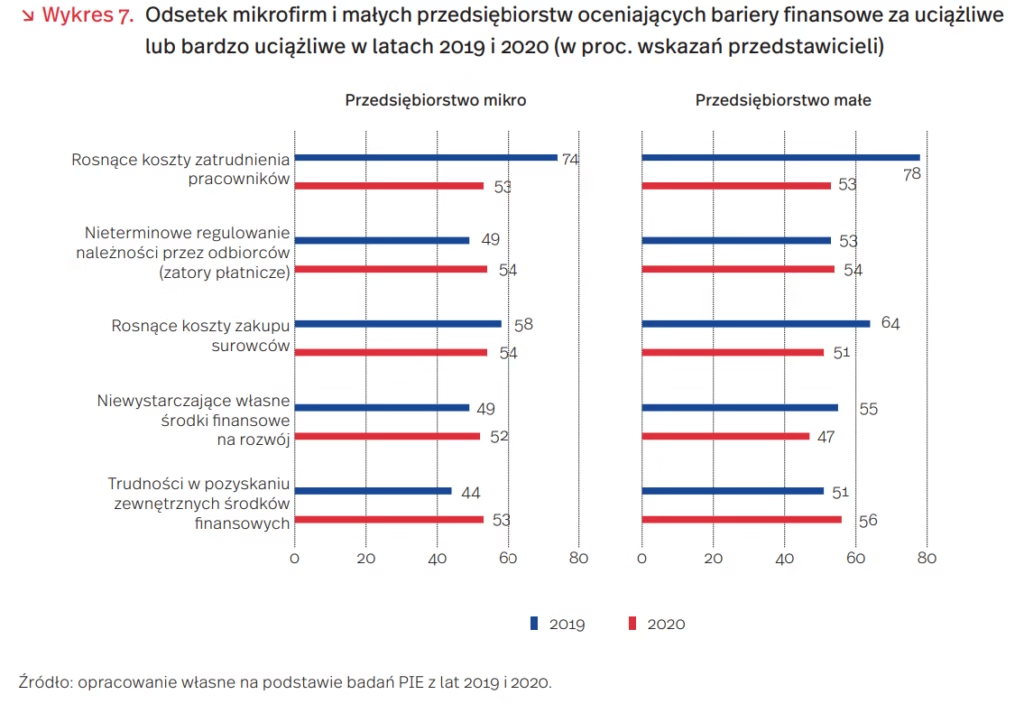

Samoocena sytuacji finansowej firm jest m.in. skutkiem oddziaływania barier, które utrudniają działalność przedsiębiorstwom. Wyniki analizy ujawniły, że w trakcie pandemii zmieniło się postrzeganie barier finansowych przez mikro- i małe firmy (wykres 7).

W 2019 r. aż 3/4 badanych mikrofirm za uciążliwą bądź bardzo uciążliwą barierę uznało rosnące koszty zatrudnienia, a zdecydowanie mniej tak krytycznych opinii było w odniesieniu do pozostałych analizowanych barier finansowych. Tymczasem, w 2020 r. ponad połowa badanych mikrofirm wszystkie analizowane bariery finansowe uznała za uciążliwe lub bardzo uciążliwe, przy czym największy odsetek wskazań (po 54 proc.) odnosił się do nieterminowego regulowania należności przez odbiorców oraz rosnących kosztów zakupu surowców, materiałów i półproduktów.

Mikro- i małe firmy za najbardziej uciążliwe bariery finansowe w 2019 r. uznały rosnące koszty zatrudnienia pracowników (78 proc. wskazań, że bariera jest uciążliwa bądź bardzo uciążliwa). Dodatkowo istotną barierą były rosnące koszty zakupu surowców i towarów (64 proc.), które okazały się trudne do pokonania dla małych firm w warunkach zaostrzającej się konkurencji, w tym cenowej. W 2020 r. uciążliwymi lub bardzo uciążliwymi barierami finansowymi, w opinii małych firm, stało się pozyskiwanie zewnętrznych środków finansowych (56 proc.) oraz zatory płatnicze (54 proc.). Małe firmy, wobec pogarszającej się ich sytuacji ekonomicznej spowodowanej pandemią COVID-19, zmuszone zostały do poszukiwania wsparcia z zewnętrznych środków finansowych, uznając całą sytuację za uciążliwą dla przedsiębiorstwa.

W wyniku pandemii i niepewności sytuacji gospodarczej, firmy przede wszystkim koncentrują się na bieżących sprawach związanych z funkcjonowaniem przedsiębiorstwa. Stąd w 2020 r. wysoki odsetek wskazań mikro- i małych firm na bariery finansowe związane z zatorami płatniczymi, których poziom ma istotne znaczenie dla utrzymania płynności finansowej w sytuacji braku lub silnie zmniejszonych obrotów przedsiębiorstwa. Mikro- i małe firmy, w zasadzie niezależnie od przynależności do branży, za uciążliwą barierę uznały również trudności w pozyskiwaniu zewnętrznych środków, traktując to jako uciążliwą konieczność dla „ratowania firmy” i utrzymania miejsc pracy.

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Banki centralne zaczynają walczyć o klimat

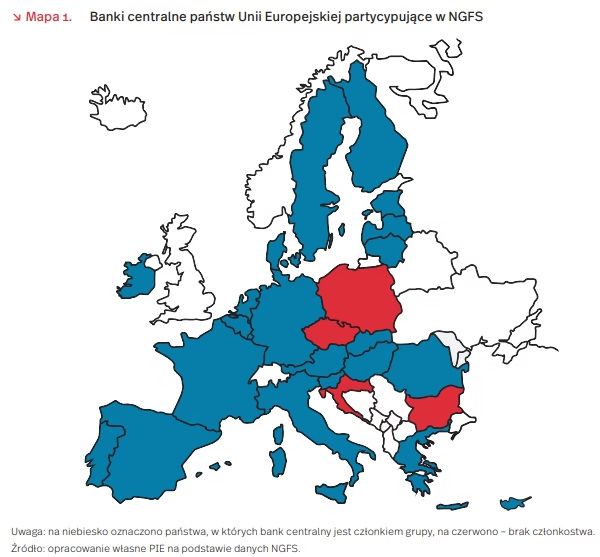

Główne banki centralne oraz nadzorcy finansowi zaczynają w skoordynowany sposób wprowadzać do polityki ostrożnościowej i monetarnej działania służące ochronie klimatu. W Polsce współpracę w tym zakresie podejmuje Komisja Nadzoru Finansowego. Od działań wstrzymuje się natomiast Narodowy Bank Polski – to jeden z nielicznych banków centralnych UE, który nie bierze udziału we wspólnych przedsięwzięciach (mapa 1).

Działania organów finansowych służące zatrzymaniu zmian klimatycznym koordynowane są w ramach forum Network for Greening the Financial System (NGFS). Ta sieć ekspercka prowadzona przez Bank Francji zrzesza 83 banki centralne bądź instytucje nadzoru finansowego oraz 13 organizacji międzynarodowych, np. Międzynarodowy Fundusz Walutowy, Bank Rozliczeń Międzynarodowych oraz kontynentalne banki rozwoju. Dotychczas grupa przygotowała dokumenty techniczne, które określają, jak klasyfikować inwestycje przyjazne dla klimatu (tzw. taksonomia) oraz jak mierzyć ryzyko związane ze zmianami klimatycznymi. Tworzy również rekomendacje dla polityki monetarnej, oceny ryzyka oraz wyznacza kierunek badań ekonomicznych.

Działania te zaczynają odgrywać niebagatelną rolę w bieżącej pracy banków. W styczniu Europejski Bank Centralny poinformował o wydzieleniu specjalnego departamentu, który ma na celu ustrukturyzowanie polityki dla przeciwdziałania globalnemu ociepleniu. Bank Francji deklaruje rezygnację z aktywów węglowych oraz limity dla aktywów związanych z innymi paliwami kopalnymi w portfelach inwestycyjnych do 2024 r.

Należy zauważyć, że wspomniane decyzje monetarne mają bardzo ograniczony zakres – obligacje korporacyjne i akcje w portfelach banków centralnych stanowią mikroskopijny odsetek aktywów finansowych. Dodatkowo skup miał znaczącą skalę jedynie w strefie euro, Wielkiej Brytanii i Japonii. Grupa NGFS, jak dotychczas, nie rekomendowała szeroko zakrojonych instrumentów polityki pieniężnej. Jedynie 5 proc. banków centralnych traktowało działania klimatyczne jako ważny cel. Z takiej perspektywy brak uczestnictwa NBP nie wydaje się mocno kontrowersyjny.

Na tym tle zdecydowanie bardziej rozbudowane są proponowane działania ostrożnościowe – nadzorcy mają możliwość kreowania akcji kredytowej przez wprowadzanie limitów koncentracji dla bardziej emisyjnych branż bądź wzrost wag ryzyka dla aktywów z emisyjnych sektorów i zmniejszenie dla nieemisyjnych. Działania te nie są jednak pozbawione ryzyka – zacieśnianie wymogów oznaczać będzie często karanie banków za decyzje podjęte w dalekiej przeszłości. Może też spowodować konieczność dokapitalizowania bądź zawieszenia akcji kredytowej podmiotów, które wcześniej koncentrowały się np. na udzielaniu pożyczek firmom wydobywczym. W przypadku obniżania wymogów nadzorca zaburza percepcję ryzyka związaną z zielonymi projektami – efektem może być narastanie baniek spekulacyjnych na tego typu aktywach.

Jakub Rybacki