Spis treści

Długoterminowe zmiany w PKB

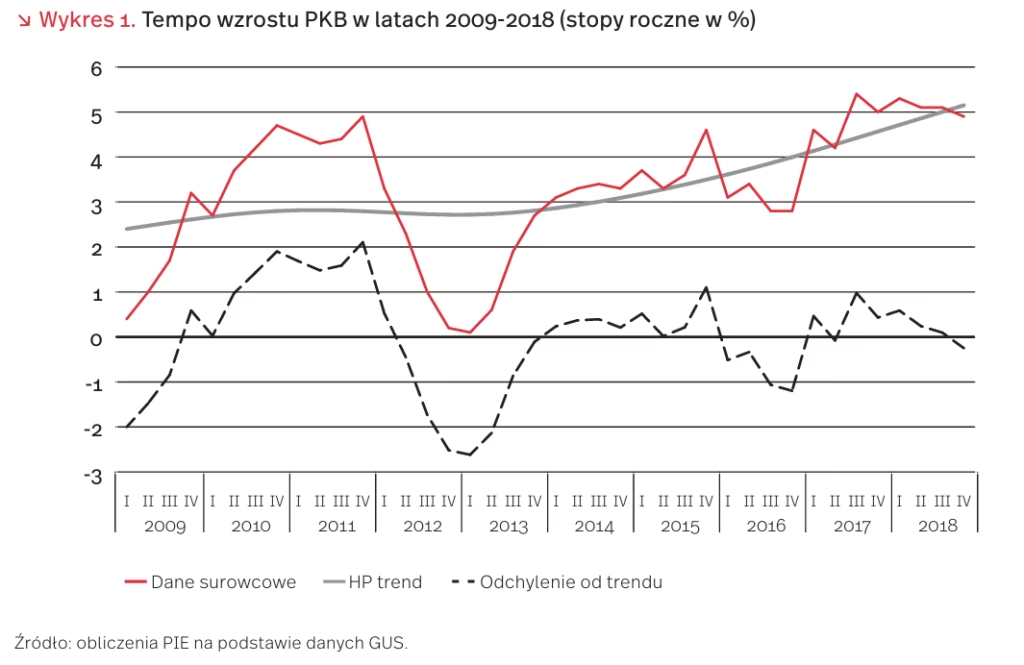

Według wstępnego szacunku GUS, w 2018 r. PKB zwiększył się o 5,1 proc., co jest piątym najlepszym wynikiem po 1995 r. Rekordowe, 7 proc. tempo wzrostu zanotowane zostało w 2007 r. poprzedzającym Światowy Kryzys Gospodarczy.

Po zapaści w 2009 r., w dwóch kolejnych latach nastąpiła szybka odbudowa potencjału wzrostowego, powstrzymana dopiero przez negatywne oddziaływanie tzw. kryzysu zadłużeniowego w strefie euro, naszego głównego partnera handlowego. Apogeum tego pogorszenia dynamiki wzrostu miało miejsce na przełomie lat 2012-2013 (por. Wykres 1).

Po 2014 r. średniookresowy trend rocznej stopy wzrostu PKB (wyodrębniony przy użyciu filtru HP), utrzymujący się dotąd na poziomie 3 proc., zdecydowanie przyspieszył zbliżając się w ubiegłym roku do poziomu 5 proc. Odchylenia od trendu wyraźnie się przy tym zmniejszyły. Jedynym istotnym okresem osłabienia koniunktury był tylko 2016 r., kiedy po finalizacji unijnej Perspektywy Finansowej 20072013 doszło do znacznego spadku nakładów inwestycyjnych na środki trwałe.

W dwóch następnych latach tempo wzrostu PKB, wspierane przez silny popyt konsumpcyjny i ożywiony eksport, utrzymywało się powyżej średniookresowego trendu aż do IV kwartału 2018 r., gdy zeszło nieco poniżej niego, co może sygnalizować początek fazy osłabienia dynamiki wzrostu.

Producenci części ratują eksport przemysłu motoryzacyjnego

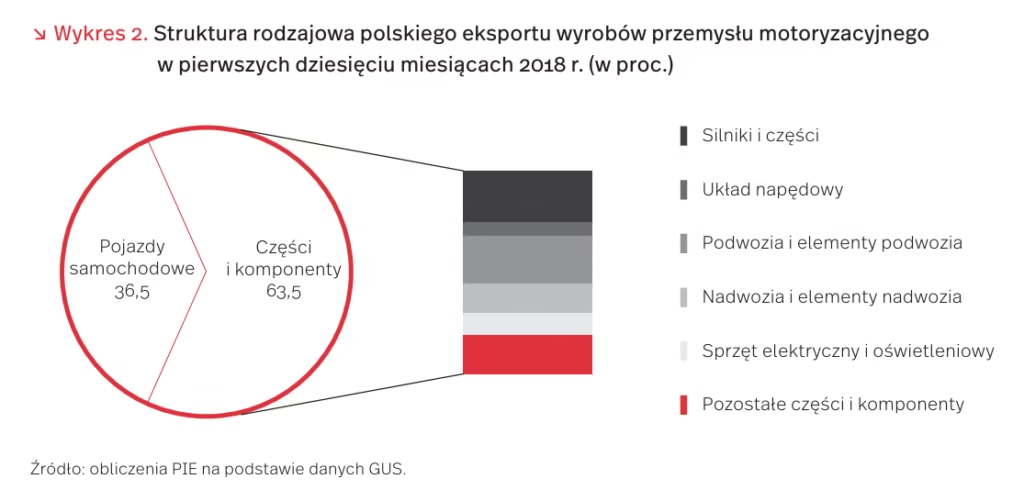

Po dziesięciu miesiącach 2018 r. wartość polskiego eksportu motoryzacyjnego wyniosła 26 mld EUR, co oznacza wzrost o 4 proc. w porównaniu z analogicznym okresem 2017 r. Motorem wzrostu była sprzedaż części i komponentów motoryzacyjnych, na które przypadło 63,5 proc. eksportu całej branży (blisko 2 pkt. proc. więcej niż rok wcześniej). Według szacunków Polskiego Instytutu Ekonomicznego, wartość polskiego eksportu motoryzacyjnego w 2018 r. przekroczyła 31 mld EUR, czyli około 14 proc. polskiego eksportu towarowego ogółem.

Wśród części i komponentów największy udział w eksporcie miały silniki i części do silników (16,4 proc. eksportu całej branży motoryzacyjnej) oraz podwozia i elementy podwozia – m.in. hamulce i części, układy zawieszenia, elementy układu kierowniczego (15 proc.). Duże było też znaczenie nadwozi i elementów nadwozi (9,2 proc.), sprzętu elektrycznego i oświetleniowego (7,4 proc.) oraz elementów układu napędowego (3,8 proc.).

W ostatnich latach bezpośrednie inwestycje zagraniczne napływające do przemysłu motoryzacyjnego Polski były lokowane przede wszystkim w sektorze części i podzespołów, co umocniło jej pozycję dostawcy tych części dla zagranicznych fabryk samochodów (m.in. w Niemczech, Czechach, na Słowacji, Węgrzech, we Francji i Wielkiej Brytanii). Korzyści osiągane z tego rodzaju specjalizacji w globalnych łańcuchach wartości są większe niż ze specjalizacji w montażu samochodów, w który szczególnie silnie zaangażowały się pozostałe państwa Grupy Wyszehradzkiej. Z badań PIE (a wcześniej IBRKK) wynikało, że w 2014 r. udział krajowej wartości dodanej w polskim eksporcie motoryzacyjnym wyniósł ponad 54 proc., podczas gdy w eksporcie specjalizującej się w montażu samochodów Słowacji było to zaledwie 33 proc., a w eksporcie Czech – 43 proc.

Najnowsze inwestycje w branży motoryzacyjnej (m.in. inwestycje w produkcję baterii litowo-jonowych do samochodów elektrycznych zapowiedziane przez LG Chem, Valmet Automotive EV i Mercedes-Benz Cars) wskazują, że Polska może awansować w globalnych łańcuchach wartości i przesunąć się z aktywności o niższej wartości dodanej do aktywności o wyższej wartości dodanej. Może się to przyczynić do wzrostu udziału krajowej wartości dodanej w polskim eksporcie motoryzacyjnym.

Leasing w Polsce: źródło finansowania dla MSP

Według danych Związku Polskiego Leasingu (zrzeszającego 90 proc. podmiotów rynku leasingowego), branża leasingowa w Polsce rozwija się dynamicznie. Średnioroczna dynamika wartości umów branży leasingowej w latach 2012-2017 wyniosła 16,8 proc., a w trzech pierwszych kwartałach 2018 r. firmy podpisały umowy na łączną kwotę 58,2 mld PLN, tj. o 18,7 proc. wyższą niż w analogicznym okresie 2017 r. [1]. W czwartym kwartale 2018 r. dynamika wartości umów branży leasingowej może być jeszcze wyższa z uwagi na zaobserwowane zwiększone zainteresowanie przedsiębiorców leasingiem samochodów przed wejściem od 1 stycznia 2019 r. przepisów Ustawy z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw [2].

W Polsce z leasingu korzystają głównie przedsiębiorcy, a leasing konsumencki jest ciągle słabo rozwijającym się biznesem. Najczęstszym przedmiotem leasingu są samochody osobowe i dostawcze do 3,5 tony. Od stycznia do września 2018 r. miały one 45,9 proc. udział w rynku leasingu. Na drugim miejscu były maszyny i urządzenia (w tym IT) z 27-proc. udziałem, a na trzecim (25,6 proc. udział) środki transportu ciężkiego.

Warto podkreślić, że jeszcze kilka lat temu leasing był usługą, z której korzystały prawie wyłącznie duże podmioty, a obecnie to mikro- i małe przedsiębiorstwa stanowią blisko 3/4 wszystkich klientów firm leasingowych. 7 na 10 przedsiębiorców korzystających z leasingu twierdzi, że jest to tańszy niż kredyt bankowy sposób finansowania samochodów, maszyn i urządzeń. →Zdaniem ekspertów z Polskiego Instytutu Ekonomicznego, leasing stwarza małym firmom możliwość częstej wymiany sprzętu i pozyskiwania urządzeń IT nowej generacji. Jest to ważne w sytuacji silnej i narastającej konkurencji oraz dynamicznego rozwoju nowych technologii cyfrowych.

- https://leasing.org.pl [dostęp: 05.02.2019].

- Ustawa z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (Dz.U. 2018, poz. 2159).

Korzystanie z Internetu w Polsce na tle UE

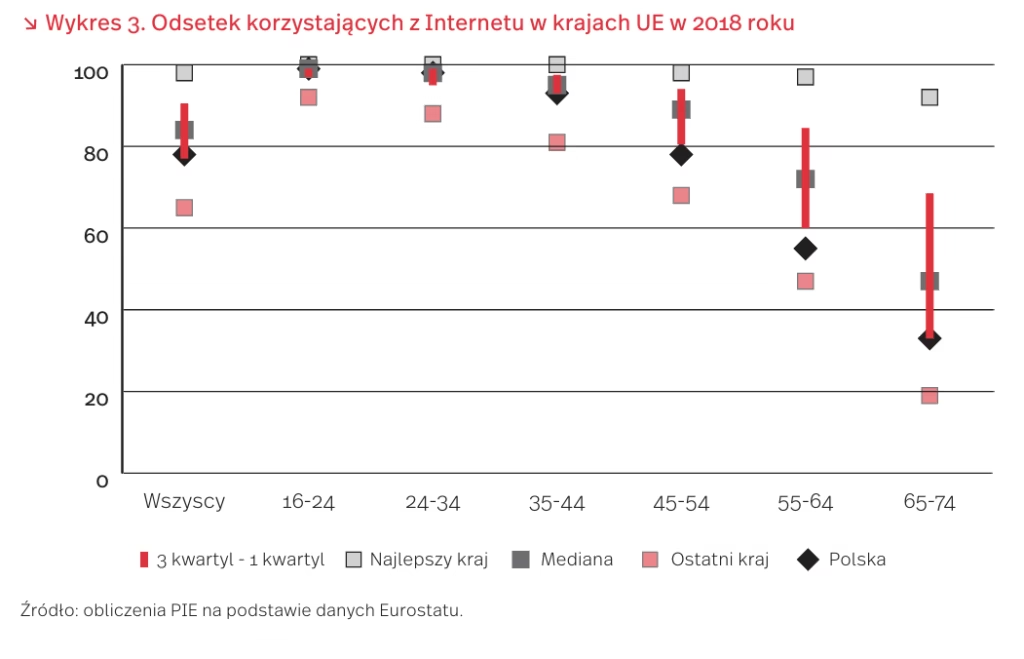

Zgodnie z danymi Eurostat, w Polsce 78 proc. osób korzysta z Internetu. Odsetek ten rośnie od 2014 roku, po stagnacji w latach 2011-2013. Polska nadrabia zaległości do europejskich liderów, u których ponad 95 proc. społeczeństwa korzysta z Internetu (w Danii od 2013 r., w Luksemburgu od 2014 r., w Wielkiej Brytanii od 2016 r., a w Holandii od 2017 r.).

W Polsce wśród młodszych osób (do 44. roku życia) niemal wszyscy korzystają już z Internetu, natomiast wyraźny wzrost widać w ostatnich latach wśród osób starszych. W przedziale 45-54 lata i 55-64 lata wzrost wynosił średnio ponad 4 pkt proc. rocznie od 2013 r., a w przedziale 65-74 lata było to średnio 3,4 pkt proc.

Jeśli tempo wzrostu tego wskaźnika się utrzyma, w Polsce około 2024 r. ponad 95 proc. wszystkich mieszkańców będzie korzystało z Internetu, który poziom można uznać za poziom wysycenia. Aby to osiągnąć, konieczne jest przełamywanie barier mentalnych – w Polsce od lat najważniejszą przyczyną niekorzystania z Internetu jest brak potrzeby – respondenci deklarują brak zainteresowania treściami i usługami.

Tempo wzrostu może jednak wyhamowywać wraz ze zbliżaniem się do poziomu wysycenia. Wśród innych krajów Unii Europejskiej znajdują się zarówno przykłady takich, w których tempo wygasało już po osiągnięciu poziomu wysycenia (jak Dania), jak i takie, w których spowolnienie wzrostu nastąpiło wcześniej (jak Francja). →We wszystkich krajach UE im starsza grupa wiekowa, tym mniejszy odsetek korzystających z Internetu. Jedynie w Danii we wszystkich grupach wiekowych ponad 90 proc. osób korzysta z sieci.

Upadłość konsumencka w 2018 r.

Upadłość konsumencka polega na częściowym lub całkowitym oddłużeniu osoby, która nie jest w stanie spłacać swoich zobowiązań. Jej ogłoszenie wiąże się z utratą całego majątku (dłużnikowi zostawia się jedynie kwotę na wynajem mieszkania od 12 do 24 miesięcy) i koniecznością oddawania części swoich dochodów wierzycielom w ramach planu spłaty trwającego do 36 miesięcy. W Polsce możliwość jej ogłoszenia pojawiła się w 2009 r. W 2018 r. upadłość ogłosiło w Polsce 6570 osób [3], a od momentu pojawienia się takiej możliwości – ok. 18,8 tys. osób, z czego ponad 99 proc. po wejściu w życie w 2015 r. [4] zliberalizowanych regulacji. Obecnie dostęp do upadłości mają wszyscy, których niewypłacalność jest niezawiniona. Wcześniej należało wykazać, że niewypłacalność nastąpiła z powodu wyjątkowych i niezależnych od konsumenta okoliczności. 65-74 w województwie mazowieckim (20,10 proc.) i śląskim (11,91 proc.). Biorąc pod uwagę stosunek liczby upadłości do liczby ludności na czele również znajduje się województwo mazowieckie, ale zaraz za nim – kujawsko-pomorskie i świętokrzyskie. Warto zauważyć, że aż 11 proc. upadłości ogłoszono w Warszawie, podczas gdy w kolejnych miastach – Krakowie i Wrocławiu – 2,65 proc.

Złagodzenie warunków ogłaszania upadłości konsumenckiej było zdecydowanie słuszną decyzją. Poprzednia ustawa nie spełniała swojej funkcji, ponieważ jej restrykcyjność znacznie ograniczała możliwości korzystania z niej. Obecne rozwiązania są kompromisem między surowym podejściem, przyjmującym jako podstawę moralność dłużnika wzorowanym na prawie niemieckim, a liberalnymi modelami obowiązującymi w krajach anglosaskich.

Od 2015 r. można zaobserwować, że co roku ogłaszanych jest więcej upadłości, ale ich liczba rośnie coraz wolniej. Największa część osób ogłaszających upadłość cały czas mieści się w przedziale wiekowym 40-49 lat [5], ale można zauważyć stopniowy wzrost udziału upadłych powyżej 60. roku życia, szczególnie z przedziału 70-79 lat. Większość ogłaszających upadłość (55,4 proc.) to kobiety. Zdecydowanie najwięcej upadłości ogłaszanych jest

Pojawiają się doniesienia prasowe [6] mówiące o planach dalszego łagodzenia ustawy, dzięki któremu m.in. dostęp do upadłości mają uzyskać również osoby, które popadły w zadłużenie z własnej winy. Z jednej strony pozwoli to na dostęp do upadłości wszystkim, którzy tego potrzebują, ale z drugiej może to zachęcać do ryzykownych zachowań finansowych. Może też znacznie wydłużyć średni czas postępowania upadłościowego, który z roku na rok rośnie i już teraz przekracza 4 miesiące. Niepokojący jest również fakt, że za kolejnymi stawami dotyczącymi upadłości konsumenckiej nie idą regulacje kładące większy nacisk na edukację finansową konsumentów i poradnictwo finansowe.

3. BIG InfoMonitor (2019), Ponad 6,5 tysiąca osób ogłosiło upadłość w 2018 r., https://media.bik.pl/informacje-prasowe/ 417694/ponad-6-5-tysiaca-osob-oglosilo-upadlosc-w–2018-r [dostęp: 04.02.2019].

4. Ministerstwo Sprawiedliwości (2019), Upadłości w latach 2002-2017, https://isws.ms.gov.pl/pl/baza-statystyczna/ opracowania-wieloletnie/ [dostęp: 04.02.2019]. [5] COIG (2019), Upadłość konsumencka 2018,

5. COIG (2019), Upadłość konsumencka 2018, https://www.coig.com.pl/2018-upadlosc-konsumencka- grudzien.php [dostęp: 04.02.2019].

6. Kozik F. (2018), Upadłość konsumencka 2019 – rewolucyjne zmiany?, https://www.upadlosc-kancelaria.pl/ upadlosc-konsumencka-2019-zmiany/ [dostęp: 04.02.2019].