Spis treści

Wyczerpywanie zasobów: niemiecka gospodarka i jej perspektywy

Niemcy są gospodarczym i politycznym silnikiem Europy. Jednak nie dość, że silnik ten zawodzi i powoli się psuje, to jeszcze musi napędzać mechanizm, który dodatkowo zwiększa jego zużycie. Niemcy wyczerpują swoje zasoby i prawdopodobnie pociągną za sobą całą Europę w kierunku nadciągającej niedoli – tak można w skrócie podsumować średniookresowe perspektywy niemieckiej gospodarki. Jak do tego doszło i jakie są czynniki tego upadku rodem z pesymistycznych wizji Ayn Rands? Lista jest długa.

Neoliberalne upowszechnianie outsourcingu do Azji i systematyczne wyniszczanie europejskich konkurentów za pomocą euro (czyli niedowartościowanej marki), stworzyły niebezpieczne zależności i dysproporcje, które w krótkim czasie mogą spowodować efekt domina. Nadmiernie zorientowana na eksport polityka Niemiec wiąże się z ogromnym ryzykiem, biorąc pod uwagę możliwość niewywiązania się klientów z ich zobowiązań płatniczych, ponieważ odejście od polityki zagranicznej opartej na zasadach realpolitik i bezpieczeństwie, a nie tylko czystym moralizatorstwie o surowcach naturalnych i rynkach zbytu, w razie kryzysu mogłoby przynieść gwałtowne zachwianie równowagi fiskalnej. Do tego dochodzą skutki krótkowzrocznej polityki energetycznej, której pochopny „energetyczny przełom“ będzie możliwy tylko dzięki importowi energii, a więc zwiększaniu zależności. Podobna sytuacja dotyczy nadciągającego kryzysu w przemyśle motoryzacyjnym, w którym znaczny segment produkcji (olej napędowy) również lekkomyślnie osłabiono przez brak rozważenia alternatywnych rozwiązań.

W tym kontekście nie pomaga fakt braku państwowych innowacji w dziedzinie badań, cyfryzacji i infrastruktury, co już przyniosło trudne do nadrobienia zaległości w stosunku do takich konkurentów, jak Chiny. Niebezpiecznie malejące osiągnięcia niemieckiego systemu edukacji, a także tzw. drenaż mózgów wysoko wykwalifikowanych osób także nie napawa optymizmem, zwłaszcza, że właśnie to pokolenie będzie musiało sprostać podwójnemu wyzwaniu starzejącego się społeczeństwa i niżu demograficznego. To, na ile trafna jest decyzja obecnego rządu o inwestowaniu w miliony imigrantów, w większości niewykwalifikowanych i całkowicie odmiennych kulturowo, zamiast (jak w Japonii) w edukację, niech pozostanie na razie kwestią otwartą. Tak czy inaczej, krótko- i średniookresowe zwiększanie zastępów nisko opłacanych pracowników i beneficjentów zasiłku Hartz IV w najlepszym przypadku jedynie wzmocni ich konkurencyjność w stosunku do kosztów pracy Trzeciego Świata, a na pewno spowoduje poważny kryzys społeczno-polityczny.

Wszystkie te czynniki nie wzbudzają optymizmu nawet w warunkach stabilnej sytuacji zewnętrznej. W obliczu niepewnych stosunków z USA, Chinami i Rosją oraz kryzysu tożsamości i zadłużenia UE, a także wewnętrznego załamania niemieckiego systemu partyjnego stanowią ogromne obciążenie, które wcześniej czy później trzeba będzie rozliczyć ze wszystkimi tego konsekwencjami dla Niemiec i Europy.

Niemiecka gospodarka spowalnia – na chwilę czy na długo?

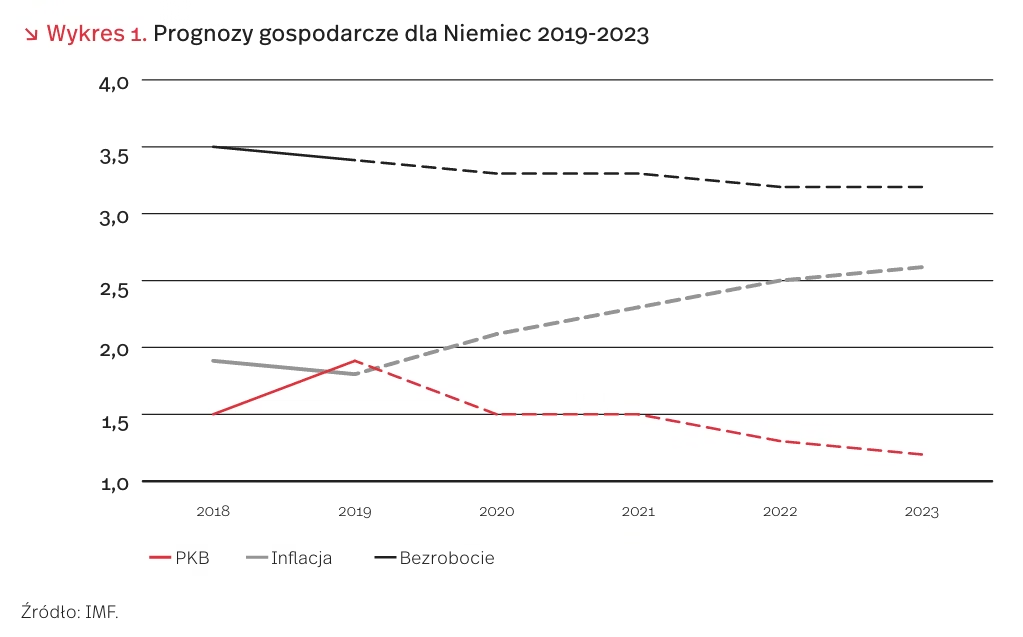

Negatywny trend spadkowy PKB w Niemczech jest widoczny od połowy 2018 r. Wpłynęły na niego 3 główne czynniki: 1) dane z przemysłu motoryzacyjnego (po wprowadzeniu nowych przepisów związanych z testami emisyjności), 2) słabszy eksport (m.in. w wyniku spadku zamówień z Chin), 3) ograniczony popyt konsumpcyjny, mimo poprawy warunków na rynku pracy (rosnącego zatrudnienia i wynagrodzeń). Nie można również zapominać o Brexicie i wojnie handlowej z USA, które wpływają na spadek koniunktury w Niemczech.

Czy będzie to trend długofalowy? Duże organizacje międzynarodowe nie są zgodne. W prognozach na lata 2019-2020 niektóre pokazują wzrost, inne delikatny spadek PKB. OECD i IMF prognozują spadki na poziomie odpowiednio 0,2 oraz 0,3 pkt. proc., natomiast Komisja Europejska wzrost o 0,2 pkt. proc. w stosunku do 2018 r. oraz o 0,6 pkt. proc. w stosunku do 2019 r..

Prognoza długookresowa MFW pokazuje spadek PKB w Niemczech z 1,9 proc. w 2019 r. do 1,2 proc. w 2023 r. Analiza kwartalnych danych PKB dla Niemiec pozwala sądzić, że nie wystąpią gwałtowne zawirowania w zachowaniu PKB. Oznacza to, że prognozowany niewielki spadek dynamiki wzrostu PKB nie powinien być długotrwały, a raczej mieć charakter przejściowy.

Wśród czynników dających szansę wzrostu niemieckiej gospodarki należy wymienić ekspansywną politykę pieniężną Europejskiego Banku Centralnego (niskie stopy procentowe), ekspansywną politykę fiskalną rządu oraz integrację imigrantów.

Co wyróżnia inwestorów niemieckich w Polsce?

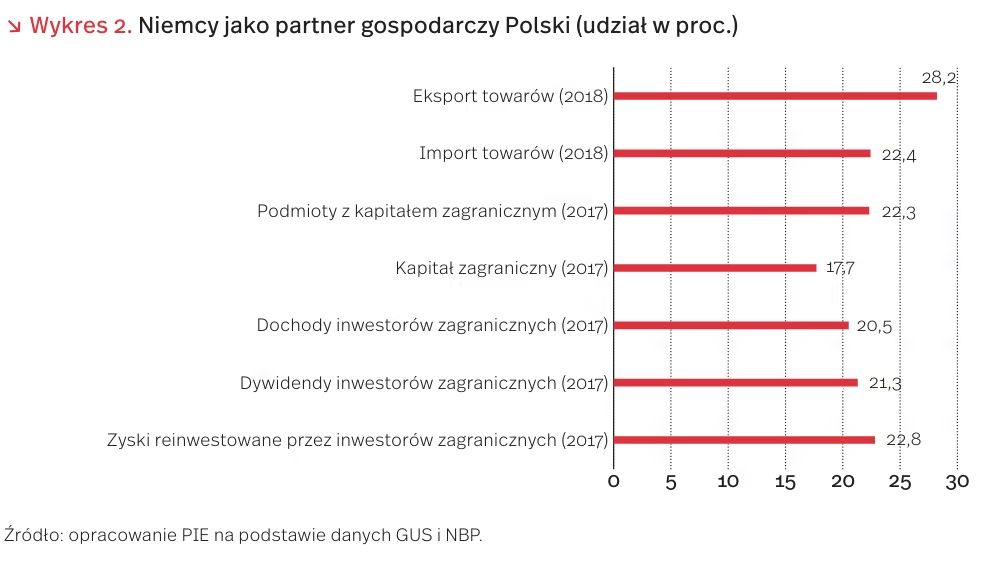

Niemcy są nie tylko zdecydowanie największym partnerem handlowym Polski, z udziałem 28,2 proc. w eksporcie i 22,4 proc. w imporcie towarów (2018) [1], lecz także należą do ścisłej czołówki bezpośrednich inwestorów zagranicznych w naszym kraju. Spośród działających w Polsce 22 102 podmiotów z kapitałem zagranicznym (2017) [2], aż 4917 (22,3 proc.) to podmioty niemieckie; następnych w kolejności – holenderskich – jest o ponad połowę mniej (2155; 9,8 proc.). Firmy niemieckie ustępują natomiast holenderskim pod względem wielkości zaangażowanego kapitału zagranicznego (według cytowanych danych GUS, 35 mld zł wobec 39,6 mld zł, tj. odpowiednio 17,7 proc. i 20,1 proc. kapitału zagranicznego ogółem).

Relacja wielkości kapitału zagranicznego do liczby podmiotów wskazuje, że firmy niemieckie są relatywnie niewielkie na tle ogółu firm z kapitałem zagranicznym w Polsce. Na jednego inwestora z Niemiec przypada przeciętnie kapitał w wysokości 7,1 mln zł wobec 8,9 mln zł w odniesieniu do ogółu inwestorów. Największy kapitał jednostkowy wykazują inwestorzy z Francji (średnio 24,6 mln zł kapitału zagranicznego na 1 podmiot), Luksemburga (24,1 mln zł) i Holandii (18,4 mln zł). Zbliżony do notowanego przez inwestorów z Niemiec jest on m.in. w odniesieniu do firm z kapitałem brytyjskim (6,87 mln zł), a mniejszy – w przypadku firm z kapitałem włoskim (4,57 mln zł).

Kapitał niemiecki w Polsce cechuje zrównoważona struktura sektorowa. W niemal równych proporcjach jest on ulokowany w przetwórstwie przemysłowym (32,6 proc.), w handlu i naprawie pojazdów samochodowych (30,8 proc.), wśród których największy udział mają wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną i gorącą wodę (12,2 proc.) oraz obsługa rynku nieruchomości (9,1 proc.). Kontrastuje to z nastawionym w głównej mierze na przetwórstwo przemysłowe kapitałem z takich krajów, jak: Włochy (77,6 proc.), Belgia (73,1 proc.), Szwajcaria (69,1 proc.) i Wielka Brytania (50,4 proc.) czy kierowanym głównie do handlu kapitałem austriackim (50,9 proc.).

Bardzo wyraźna jest regionalna specyfika lokalizacji kapitału niemieckiego w Polsce. Znacznie częściej niż kapitał z innych krajów trafia on do zachodniej części kraju. Niemal połowa (46,3 proc.) kapitału niemieckiego jest zlokalizowana w województwach zachodnich (dolnośląskie, lubuskie, opolskie, wielkopolskie, zachodniopomorskie) i jest to udział ponad dwukrotnie wyższy niż w przypadku kapitału pochodzącego z pozostałych krajów (21,2 proc.). W województwach dolnośląskim, opolskim i wielkopolskim kapitał niemiecki stanowi ponad 1/3 kapitału zagranicznego ogółem.

Niemieccy inwestorzy bezpośredni osiągnęli w Polsce, według ostatnich dostępnych danych NBP, dochody w wysokości 16,3 mld zł rocznie (2017), co stanowiło 20,5 proc. ogółu dochodów bezpośrednich inwestorów zagranicznych i tylko nieznacznie ustępowało dochodom inwestorów holenderskich 22,4 22,3 17,7 5 10 15 20,5 21,3 22,8 20 25 30 (16,7 mld zł; 21,1 proc.) [3]. Dochodowość kapitału niemieckiego w Polsce (stopa zwrotu z inwestycji) kształtowała się na poziomie 12,6 proc. i była wyższa od przeciętnej dla ogółu inwestorów (10,2 proc.). Inwestorzy niemieccy transferowali 41,7 proc. swych dochodów (6,8 mld zł) w formie dywidend, co stanowiło odsetek nieco wyższy niż średni (40,1 proc.).

Profil inwestorów niemieckich w Polsce wskazuje, że ewentualna dekoniunktura w gospodarce Niemiec, prowadząca do osłabienia zaangażowania w zakresie inwestowania za granicą, mogłaby się odbić szczególnie niekorzystnie na bezpośrednich inwestycjach zagranicznych w Polsce m.in. w sektorze MSP oraz lokalizowanych w zachodniej części kraju.

1. Obroty towarowe handlu zagranicznego ogółem i według krajów w okresie styczeń-grudzień 2018 (dane tymczasowe) (2019), Informacje sygnalne, 11.02, GUS, Warszawa.

2. Działalność gospodarcza podmiotów z kapitałem zagranicznym w 2017 r. (2019), Analizy statystyczne, GUS, Warszawa; obliczenia własne PIE.

3. https://www.nbp.pl/home.aspx?f=/publikacje/zib/zib.html [dostęp: 25.02.2019]; obliczenia własne PIE.

Spowolnienie niemieckiej ekspansji w Iranie

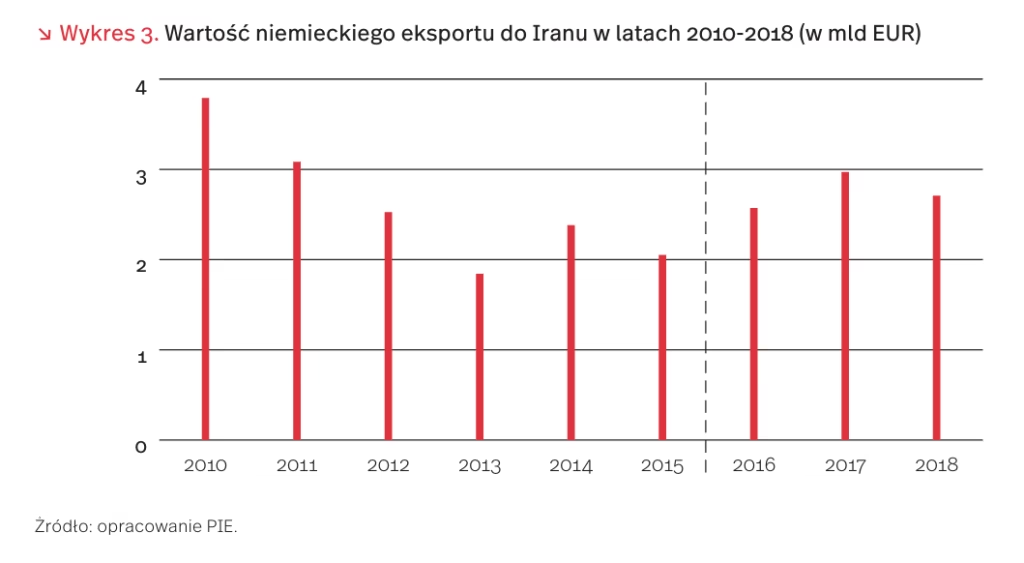

Porozumienie nuklearne państw grupy G6 z Iranem podpisane w maju 2015 r. umożliwiło przedsiębiorstwom z Unii Europejskiej szersze dotarcie do irańskiego konsumenta.

Po otwarciu się rynku, malejący od początku dziesięciolecia eksport Niemiec do tego państwa zaczął rosnąć w 2016 r., czyli tuż po zawieszeniu sankcji handlowych. W 2017 r. Iran był na 25. miejscu pod względem wartości niemieckiego eksportu netto. Szacuje się, że około 1000 niemieckich małych i średnich firm ma związki gospodarcze z Iranem.

Obecnie, w obliczu wycofania się Stanów Zjednoczonych z porozumienia nuklearnego (listopad 2018 r.), związki handlowe państw Unii z Iranem stoją pod znakiem zapytania. Już w maju 2018 r., po ogłoszeniu przez Donalda Trumpa zamiaru zerwania porozumienia, wyjście z rynku irańskiego zapowiedział między innymi Siemens. Dane za cały 2018 rok pokazują, że po dwóch latach wzrostu, ekspansja firm niemieckich na rynku irańskim uległa zatrzymaniu.

Stany Zjednoczone naciskają na państwa Unii Europejskiej, aby aktywnie włączyły się w program sankcji antyirańskich. Państwa Unii Europejskiej poszukują natomiast rozwiązań prawnych, które umożliwiłyby utrzymanie dotychczasowych związków gospodarczych z Iranem.

Polska vs. Niemcy – wybrane wskaźniki społeczne i gospodarcze

W Polsce i Niemczech rośnie udział liczby osób w wieku 65+. W Polsce w 2017 r. była to niespełna 1/4 społeczeństwa, a w Niemczech prawie 1/3. Niemieckie społeczeństwo jest statystycznie starsze niż polskie – średni wiek Polaka w 2017 r. wynosił 40,3 lat, a Niemca – 45,9 lat. Niepokoi wyższa w Polsce dynamika obu wyżej wymienionych wskaźników demograficznych. Niemiecki współczynnik dzietności (1,60) był w 2016 r. wyższy niż polski (1,39) i w ostatnich latach rósł szybciej. Prawdopodobnie jest to skutek dużego napływu imigrantów, natomiast polski wzrost w 2016 r. może być związany z Programem Rodzina 500+.

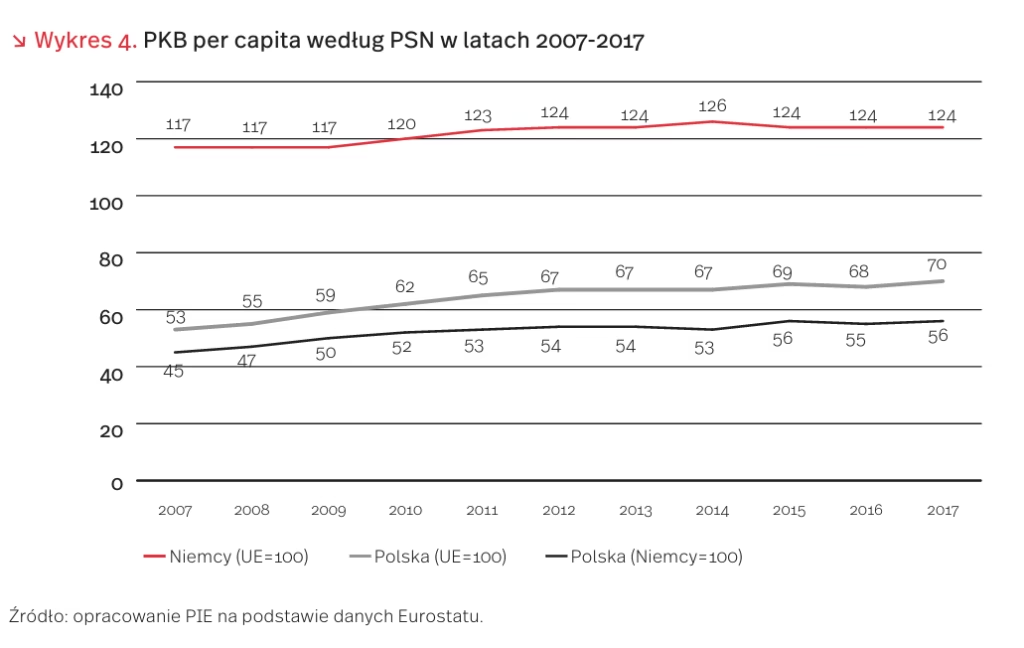

W 2017 r. PKB per capita w cenach bieżących w Polsce wyniosło 12 200 euro, a w Niemczech 39 600 euro. W 2017 r. w Polsce PKB per capita (według Parytetu Siły Nabywczej – PSN) stanowiło 70 proc. unijnego PKB i 56 proc. niemieckiego. W 2017 r. relacje PKB per capita Polski i Niemiec do średniej UE-28 wzrosły odpowiednio o 17 pkt. proc. i 7 pkt. proc. w porównaniu z 2007 r. Natomiast relacja PKB per capita Polski w stosunku do Niemiec wzrosła o 11 pkt. proc. Podobne tendencje wystąpiły w odniesieniu do przeciętnego dochodu rozporządzalnego brutto gospodarstw domowych na 1 mieszkańca według PSN. W 2017 r. w obu krajach zagrożonych ubóstwem jest ok. 19 proc. populacji. W ostatnim dzieisięcioleciu w Polsce dokonał się znaczący postęp; w 2007 r. ponad 1/3 społeczeństwa polskiego była zagrożona ubóstwem.

W ostatnich latach sytuacja na rynku pracy zarówno w Polsce, jak i w Niemczech uległa poprawie. Wzrosła stopa zatrudnienia (w Polsce do 69,6 proc., a w Niemczech do 78,2 proc. w 2017 r.), a bezrobocie spadło do historycznie niskiego poziomu i praktycznie zrównało się w obu krajach (w 2018 r.: Polska – 3,8 proc., Niemcy – 3,4 proc.). Polacy tygodniowo pracują aż o 5 godzin dłużej niż Niemcy, ale za to wcześniej przechodzą na emeryturę (zarówno biorąc pod uwagę ustawowy, jak i efektywny wiek emerytalny). Struktura pracujących w gospodarce korzystniej prezentuje się w Niemczech, w których prawie 75 proc. ogółu pracujących zatrudnionych jest w usługach, niespełna 25 proc. w przemyśle, a jedynie 1,5 proc. w rolnictwie. W Polsce w usługach pracuje 58,3 proc. osób, w przemyśle 30,2 proc., a znacznie więcej niż w Niemczech zatrudnionych jest w rolnictwie (11,5 proc.). Niepokój w Polsce wzbudziła zapowiedź zliberalizowania niemieckiej polityki migracyjnej, zwłaszcza wśród przedsiębiorców zatrudniających Ukraińców. Nie można jednak zakładać, że większość z nich wyjedzie do Niemiec, w których oferta pracy jest atrakcyjniejsza. Niemiecka polityka nastawiona jest na wykorzystanie już istniejącego zasobu migracyjnego, a ewentualny napływ nowych pracowników ma dotyczyć głównie wysoko wykwalifikowanych fachowców.

Wydajność pracy w Polsce rośnie zdecydowanie szybciej niż w Niemczech. W 2017 r. wzrosła o 29,5 proc. w porównaniu z 2007 r., podczas gdy w Niemczech zaledwie o 2,9 proc. Nominalny jednostkowy koszt pracy (relacja kosztów pracy do wydajności pracy) wzrósł w 2017 r. w stosunku do 2007 r. w nieco mniejszym stopniu w Polsce niż w Niemczech (odpowiednio o 20,7 proc. i 21,3 proc.). Jednak w 2017 r., w stosunku do 2014 r., w Polsce rósł on zdecydowanie bardziej dynamicznie niż w Niemczech (odpowiednio o 8,3 i 2,4). Dlatego Polska powinna odchodzić od modelu konkurencyjności opartej na niskich kosztach pracy na rzecz modelu opartego na wiedzy.

Robotyzacja i automatyzacja w Niemczech

Według danych International Federation of Robotics, Niemcy są trzecim krajem na świecie pod względem liczby robotów przemysłowych na 10 000 pracowników. W 2017 r. pracowały tam 322 roboty na 10 000 pracowników, przy średniej globalnej na poziomie 85 robotów [4].

W 2017 r. niemieckie firmy kupiły o 7 proc. więcej robotów niż w roku poprzednim, po stagnacji liczby zamówień w latach 2014-2016. W liczbach bezwzględnych daje to 21 404 nowe roboty w ciągu roku, niemal jedną trzecią wszystkich robotów przemysłowych zakupionych w krajach Unii Europejskiej. Prognozy szacują, że zamówienia będą rosły średnio 5 proc. rocznie.

Sektorem, w którym wykorzystuje się szczególnie dużo robotów, jest produkcja samochodów, jedna z wiodących branż niemieckiego przemysłu. W 2017 r. w Niemczech wykorzystywano w niej 1162 roboty na 10 000 pracowników, jednak dystans do lidera, Korei Południowej, był wciąż znaczący (2435 robotów na 10 000 pracowników).

Dalsza robotyzacja produkcji wpłynie korzystnie na produktywność niemieckiej gospodarki. Tym samym może stanowić czynnik łagodzący skutki spowolnienia gospodarczego. Należy przy tym zauważyć, że robotyzacja produkcji nie prowadziła w Niemczech do wzrostu bezrobocia. Dzięki specyficznej kulturze instytucjonalnej na rynku pracy, z silną pozycją związków zawodowych, a przy tym elastycznymi warunkami zatrudnienia, automatyzacja miała wpływ na płace i rodzaj wykonywanej pracy, ale efekt dla zatrudnienia był neutralny w skali całej gospodarki [5].

4. https://ifr.org/downloads/press2018/WR_Presentation_Industry_and_Service_Robots_rev_5_12_18.pdf [dostęp: 26.02.2019].

5. https://voxeu.org/article/rise-robots-german-labour–market [dostęp: 26.02.2019].