Spis treści

Twardy Brexit oznaczałby redukcję etatów w polskiej gospodarce

Wyjście Wielkiej Brytanii z Unii Europejskiej bez umowy oznaczałoby przywrócenie ceł oraz kontroli celnych, fitosanitarnych, weterynaryjnych i bezpieczeństwa produktów. Zmiany te doprowadziłyby do wzrostu cen towarów importowanych na rynek brytyjski z pozostałych krajów UE, a w efekcie do spadku popytu na te towary.

Przyjmując za niemieckim instytutem ekonomicznym Halle Institute for Economic Research (IWH), że w następstwie twardego Brexitu brytyjski popyt na produkty pochodzące z UE zmniejszy się o 25 proc. [1], można szacować, że w Polsce liczba osób pracujących dzięki eksportowi do Wielkiej Brytanii zmniejszyłaby się o 46,5 tys., tj. 0,3 proc. ogółu pracujących w gospodarce. Na Polskę przypadłoby ponad 10 proc. redukcji zatrudnienia w skali unijnej, co uplasowałoby ją na trzecim miejscu, po Niemczech (spadek o 102,9 tys. osób) i Francji (o 49,8 tys. osób).

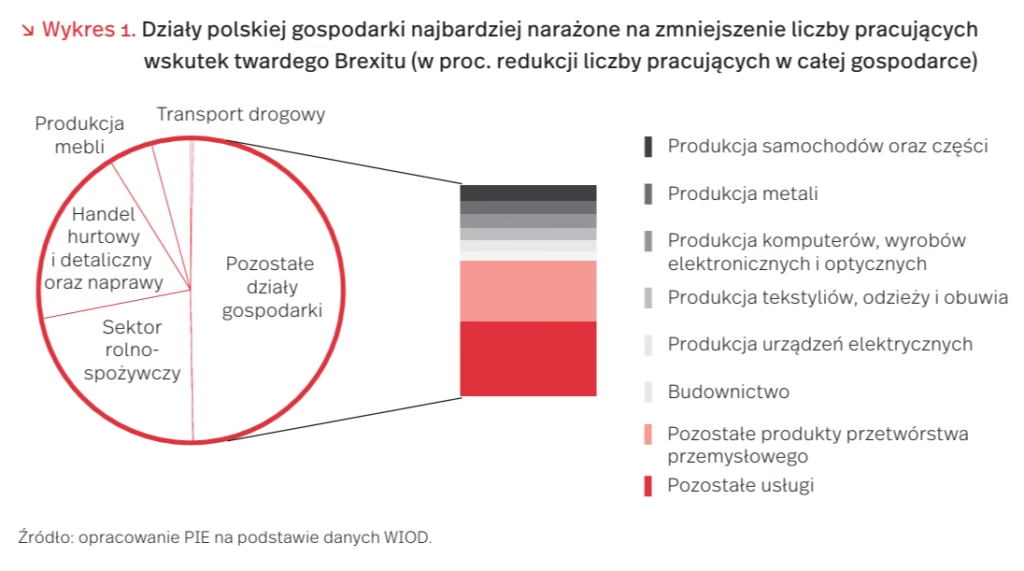

Wpływ twardego Brexitu na poziom zatrudnienia w poszczególnych działach polskiej gospodarki byłby nierównomierny. Według szacunków PIE, najbardziej ucierpiałby sektor rolno-spożywczy – liczba pracujących w rolnictwie zmniejszyłaby się o 7,2 tys. osób, a w przemyśle spożywczym – o kolejne 3,2 tys. osób. Wynikałoby to z relatywnie dużego znaczenia artykułów rolnych i produktów przemysłu spożywczego w polskim eksporcie do Wielkiej Brytanii (ok. 1/4 eksportu towarów ogółem) oraz wyższej pracochłonności tej grupy towarów w porównaniu z innymi działami gospodarki. O blisko 9 tys. osób zmalałaby liczba pracujących w handlu hurtowym i detalicznym oraz naprawach. Znacząca redukcja zatrudnienia nastąpiłaby także w przemyśle meblarskim (o 2,2 tys.), transporcie drogowym (o 2,0 tys.), przemyśle motoryzacyjnym (o 1,8 tys.) i metalowym oraz w produkcji komputerów i wyrobów elektronicznych (po 1,5 tys.), a także w budownictwie (o 1 tys.).

Powyższe obliczenia obejmują zmiany liczby osób pracujących, związane nie tylko z przewidywanym spadkiem bezpośredniego eksportu z Polski do Wielkiej Brytanii (eksport rejestrowany w statystykach handlu zagranicznego), lecz także eksportu pośredniego na rynek brytyjski (przez inne kraje), realizowanego głównie w ramach globalnych łańcuchów wartości (GVC). Przykładem takiego eksportu jest dostawa silników samochodowych do fabryki w Niemczech, które są wykorzystane przy montażu samochodów eksportowanych na rynek brytyjski. Dokonanie takich obliczeń umożliwia światowa tablica przepływów międzygałęziowych, pochodząca z bazy World Input-Output Database (WIOD) [2].

- H.-U. Brautzsch, O. Holtemöller (2019), Potential International Employment Effects of a Hard Brexit, IWH “Discussion Papers”, No. 4.

- http://www.wiod.org/release16 [dostęp: 07.03.2019].

Polska liderem wzrostu liczby zatrudnionych w B+R

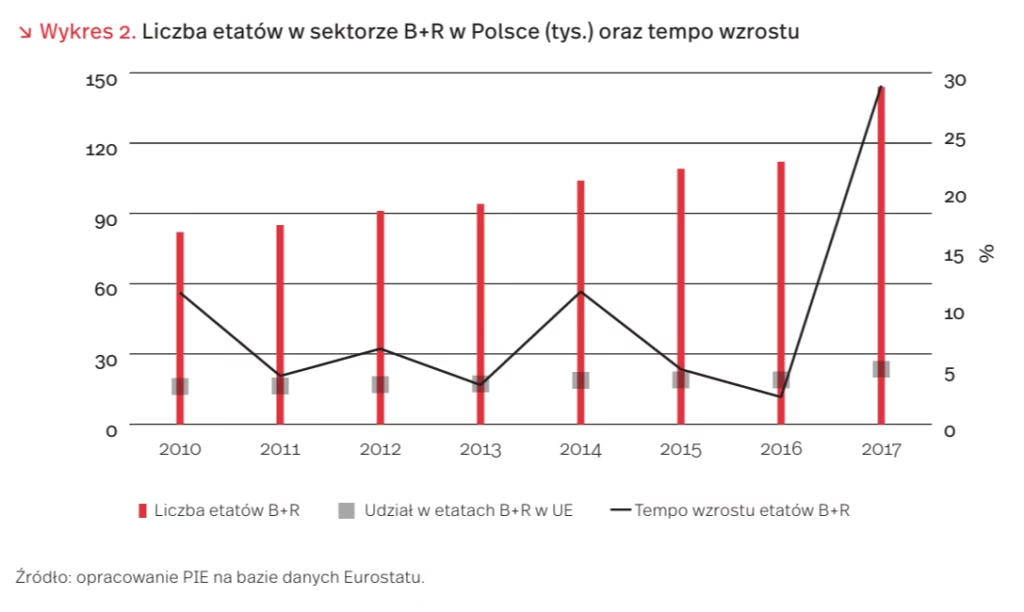

Zgodnie z danymi Eurostatu, w Polsce bardzo szybko rośnie liczba zatrudnionych przy pracach badawczo-rozwojowych. W 2015 r. było to ok. 109 tys. etatów, w 2017 r. liczba ta wzrosła do 144 tys. Polska odnotowała w tym zakresie najszybszy wzrost spośród krajów UE, jak również spośród krajów OECD. Obecnie Polska odpowiada za 4,7 proc. zatrudnienia w działalności B+R w Unii Europejskiej.

Szybki wzrost liczby zatrudnionych w dziedzinie badań i rozwoju może wiązać się z wprowadzeniem ulgi podatkowej, która obejmuje również koszty wynagrodzeń dla pracowników zaangażowanych w tego typu działalność. Ulga, wprowadzona w styczniu 2016 r., a następnie zwiększana w latach 2017 i 2018, z jednej strony mogła przyczynić się do zwiększenia działalności badawczo-rozwojowej i zwiększenia zatrudnienia, a z drugiej była zachętą dla firm do deklarowania większej liczby pracowników B+R.

Zmianę w podejściu do raportowania przez firmy widać również w przypadku ulgi podatkowej na działalność B+R. W 2017 r., gdy ulga wzrosła z 30 proc. do 50 proc. kosztów kwalifikowanych, liczba korzystających z niej firm wzrosła niemal dwukrotnie. Jednocześnie łączne wydatki na badania i rozwój w Polsce wzrosły o ok. 15 proc., z 17,9 mld PLN do 20,6 mld PLN.

Globalny wzrost wartości obligacji przedsiębiorstw

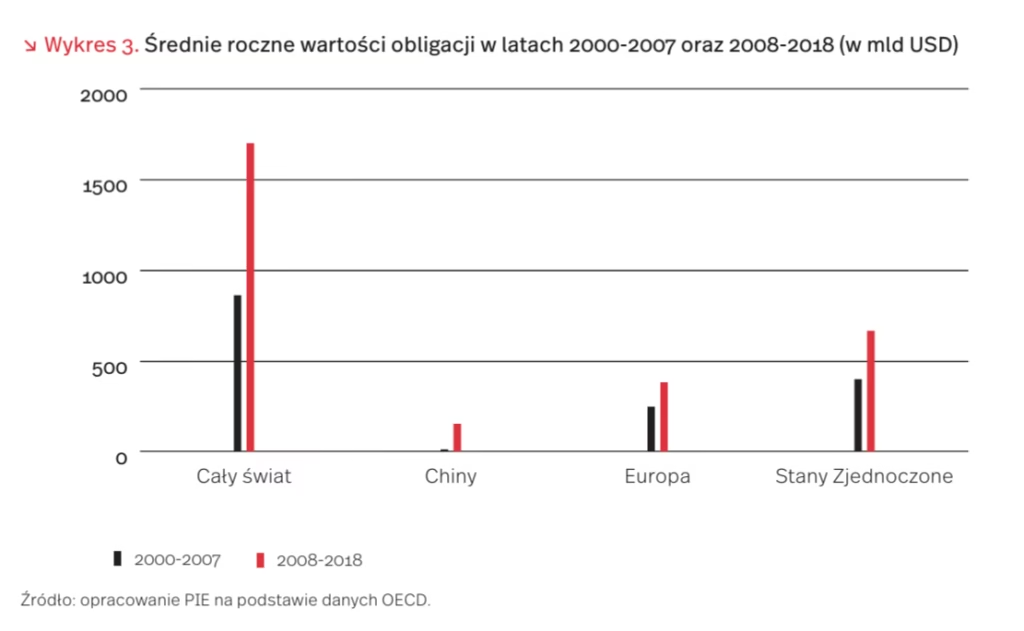

Od 2008 r. wzrasta globalna wartość zadłużenia firm sektora niefinansowego z tytułu emisji dłużnych papierów wartościowych. 30 25 20 15 10 5 0 % Podczas gdy w latach 2000-2007 średnia (globalna) wartość obligacji korporacyjnych wynosiła 864 mld USD rocznie, to w latach 2008-2018 wzrosła ona niemal dwukrotnie, osiągając średnią wartość 1,7 bln USD rocznie (OECD).

Znaczny wzrost wartości rynku obligacji korporacyjnych po 2008 r. wynika z ograniczenia dostępu firm sektora niefinansowego do kredytów bankowych, a także zainteresowania inwestorów – wobec rekordowo niskich stóp procentowych – aktywami emitowanymi przez firmy.

Obserwowanemu wzrostowi wartości emitowanych obligacji towarzyszy spadek ich jakości. Od 2008 r. rośnie procentowy udział obligacji o ratingu inwestycyjnym, dla których prawdopodobieństwo spłaty oceniane jest jako niskie (wzrost z 30 do 54 proc. w dziesięcioleciu 2008-2018). Maleje również wykorzystywanie środków prawnych zabezpieczających interes wierzycieli, szczególnie w przypadku obligacji uznawanych za ryzykowne.

Największy wzrost zadłużenia z tytułu obligacji dotyczy firm chińskich. O ile w latach 2000-2007 emisja obligacji przez te firmy była niezauważalna, o tyle w latach 2008-2018 ich średnia wartość wynosiła 156 mld USD rocznie. Wzrost ten wynika przede wszystkim z wprowadzenia regulacji mających na celu ułatwienie chińskim firmom dostępu do kapitału. W efekcie ma to im umożliwić bardziej efektywną konkurencję ze Stanami Zjednoczonymi w obliczu wojny handlowej (OECD & South China Morning Post).

USA światowym liderem wzrostu dostaw ropy naftowej

Według raportu Międzynarodowej Agencji Energii pt. Oil 2019. Analysis and forecast to 2024 [3] w najbliższych pięciu latach na Stany Zjednoczone przypadnie 70 proc. światowego przyrostu wydobycia ropy naftowej i 75 proc. przyrostu eksportu gazu skroplonego (LNG). Będzie to efekt drugiej fali rewolucji łupkowej w tym kraju. Do 2024 r. eksport ropy naftowej ze Stanów Zjednoczonych osiągnie 9 mb/d (mln baryłek dziennie), a już w 2023 r. przekroczy poziom eksportu Rosji i zbliży się do poziomu Arabii Saudyjskiej, największego światowego eksportera.

Produkcja krajów nienależących do OPEC ma wzrosnąć o 6,1 mb/d, w tym Stanów Zjednoczonych o 4 mb/d, a Brazylii, Kanady, Norwegii i Gujany łącznie o 2,6 mb/d. Spośród krajów OPEC tylko Irak i ZEA planują znaczne zwiększenie produkcji, które jednak nie zrekompensuje w pełni jej spadku, m.in. w Iranie i Wenezueli. W rezultacie produkcja krajów OPEC zmniejszy się o 0,4 mb/d.

Z kolei wzrost popytu osłabnie, m.in. ze względu na przewidywane obniżenie tempa rozwoju światowej gospodarki. Na Chiny i Indie przypadnie 44 proc. wzrostu światowego popytu na ropę naftową, wynoszącego 7,1 mb/d do 2024 r. W Indiach popyt będzie rósł znacznie szybciej niż w Chinach. W rezultacie w 2024 r. jego poziom w obu tych krajach będzie zbliżony, ponieważ prognozowane jest obniżenie tempa wzrostu gospodarczego Chin i utrzymanie bardzo wysokiego tempa w Indiach.

Utrzymywanie się wzrostu popytu na ropę naftową wynika z rosnącego zapotrzebowania na tworzywa sztuczne (mimo podejmowanych wysiłków, by ograniczyć ich zużycie i rozwijać recykling) oraz szybkiego rozwoju transportu lotniczego. Przewiduje się dalszy wzrost ruchu lotniczego, głównie w krajach rozwijających się, a największy w Indiach – o 8,2 proc. rocznie. Na Azję będzie przypadało 75 proc. wzrostu tego ruchu do 2024 r.

Popyt na paliwa zużywane przez wszystkie pojazdy ma rosnąć w tempie zaledwie 1 proc. rocznie, m.in. dzięki poprawie efektywności ich wykorzystania oraz rozwojowi elektromobilności. Jednak w krajach rozwijających się tempo to będzie dwukrotnie wyższe, gdyż wzrost dochodów ludności będzie sprzyjał dynamicznemu wzrostowi liczby pojazdów w tych krajach.

3. https://webstore.iea.org/download/summary/2446 [dostęp: 11.03.2019].

UE walczy z podwójną jakością produktów

Unia Europejska planuje znowelizować dyrektywę o nieuczciwych praktykach handlowych w taki sposób, aby zapobiec stosowaniu towarów podwójnej jakości [4]. Obecnie rozważa się dwie propozycje: restrykcyjną i liberalną. Propozycja restrykcyjna, przedstawiona przez Parlament Europejski (PE), zakłada całkowity zakaz różnicowania produktów przez wpisanie takiego działania na listę praktyk zakazanych (stanowiącą aneks do dyrektywy). Propozycja liberalna, przedstawiona przez ambasadorów krajów UE, zakłada wpisanie zakazu podwójnej jakości w wersji mniej restrykcyjnej w treść samej dyrektywy, dzięki czemu każdy przypadek naruszenia będzie rozpatrywany oddzielnie. Prawdopodobnie PE będzie chciał zakończyć prace nad nowelizacją jeszcze w tej kadencji, w związku z czym może ona zostać uchwalona już w kwietniu. Na nowelizacji zależy przede wszystkim krajom z naszego regionu (szczególnie Czechom i Słowacji), gdyż w Europie Zachodniej kwestia podwójnej (gorszej) jakości towarów nie jest tak dostrzegalna.

Przy ocenie podwójnej jakości towarów krajowe urzędy ochrony konsumentów będą kierować się dwoma czynnikami: 1. Czy różnica w składzie produktu jest łatwo zauważalna dla klienta i 2. Czy producent, dostosowując swój produkt do lokalnego rynku, kierował się obiektywnymi czynnikami, m.in. dostępnością składników. Dyrektywa zezwala natomiast na różnicowanie jakości żywności ze względu na odmienności w prawie krajowym lub preferencje konsumentów, ale nie określa precyzyjnie, jakie działania będą dozwolone, a jakie zabronione.

Producenci obawiają się, że dyrektywa wymusi konieczność stosowania takiej samej receptury dla całej Europy, co może prowadzić do ograniczenia innowacyjności i wyboru dla konsumenta. Stwarza też ryzyko nieuczciwej konkurencji między wielonarodowymi dostawcami a lokalnymi konkurentami, którzy mogą być eliminowani z rynku. Zwiększą się koszty produkcji, opakowań i marketingu. Możliwe jednak, że dzięki dyrektywie skończy się różnicowanie produktów wytwarzanych na rynek ogólny i dla dyskontów.

Wyeliminowanie podwójnej jakości towarów, oznaczającej gorsze parametry produktów w niektórych krajach, jest słuszną inicjatywą. Niestety nadmierny pośpiech i niedostateczne dopracowanie przepisów mogą uderzyć w producentów. Nieprecyzyjne zapisy mogą stanowić impuls do wojen handlowych, mogą też stracić konsumenci, ponieważ producenci w obawie przed ewentualnymi karami będą rozważać rezygnację z indywidualizacji produktów na rynki lokalne. Liczne głosy krytyczne, które wywołała planowana nowelizacja, sugerują że korzystniej byłoby odsunąć jej uchwalanie do czasu wyjaśnienia kwestii spornych.

4. Pieńczykowska J., Otto P., Cedro M. (2019), Bliski kres podwójnej jakości produktów. Dyrektywa na ostatniej prostej, „Dziennik Gazeta Prawna”, nr 48, https://edgp.gazetaprawna.pl/e-wydanie/56283,8-marca-2019/67247,Tygodnik-Gazeta-Prawna/690183,Bliski-kres-podwojnej-jakosci-produktow.–Dyrektywa-na-ostatniej-prostej.html [dostęp: 11.03.2019].

Rynek produktów kosmetycznych w Polsce – stan i prognoza

Z raportu PMR pt. Handel detaliczny artykułami kosmetycznymi w Polsce 2019. Analiza rynku i prognozy rozwoju na lata 2019-2024 wynika, że w 2018 r. wartość rynku produktów kosmetycznych w Polsce wyniosła niemal 24 mld PLN i była o 3,7 proc. wyższa w porównaniu z 2017 r. [5]. Jest to szósty rynek kosmetyczny w Europie. Wartość eksportu polskich kosmetyków do ponad 160 krajów szacuje się na ok. 3 mld EUR.

W Polsce funkcjonuje 400 firm kosmetycznych (głównie mikro i małych), które zatrudniają ponad 43 tys. osób. Dużych przedsiębiorstw, należących do koncernów międzynarodowych, jest ok. 100. Firmy z kapitałem krajowym specjalizują się w niszach produktowych (np. kosmetyki do pielęgnacji ciała, szampony, kremy do twarzy, kosmetyki kolorowe). Są konkurencyjne dzięki zatrudnianiu wysoko wykształconych kadr oraz szybkiemu reagowaniu na zmieniające się trendy rynkowe (np. personalizacja produktów, dermokosmetyki). Sprzedaż kosmetyków koncentruje się w sklepach drogeryjno-kosmetycznych. Rośnie też oferta kosmetyków pod markami własnymi sieci spożywczych i dyskontowych [6]. Zyskuje na znaczeniu sprzedaż kosmetyków przez internet.

Wysoki popyt na kosmetyki to efekt dynamiki wzrostu gospodarczego ostatnich lat, niskiego bezrobocia, rosnących płac i dochodów ludności. Wzrasta także świadomość Polaków na temat jakości kosmetyków oraz własnych potrzeb. Przykładowo dla 59 proc. Polaków istotny jest skład kosmetyków, aż 69 proc. zwraca uwagę na ekologiczne opakowania, a 68 proc. wybiera polskie marki.

Eksperci PMR prognozują, że w latach 20182024 rynek artykułów kosmetycznych w Polsce wzrośnie łącznie o 19 proc. O jego dalszym rozwoju nie musi decydować jedynie popyt krajowy, rosnący wskutek większego zainteresowania konsumentów zakupami kosmetyków, w tym ze średniej i wyższej półki cenowej oraz usługami kosmetycznymi.

Zdaniem ekspertów z Polskiego Instytutu Ekonomicznego, jest to rynek z szansą na globalną ekspansję, pod warunkiem wsparcia krajowych firm kompleksowym programem ze strony państwa (wsparcie finansowe, współpraca z sektorem badań i rozwoju oraz pomoc w nawiązywaniu kontaktów z rynkami odmiennymi kulturowo).

5. https://mypmr.pro/products/handel-detaliczny–artykulami-kosmetycznymi-w-polsce-2018-1 [dostęp: 11.03.2019].

6. http://przemyslkosmetyczny.pl/kategoria/artykuly [dostęp: 11.03.2019].