Spis treści

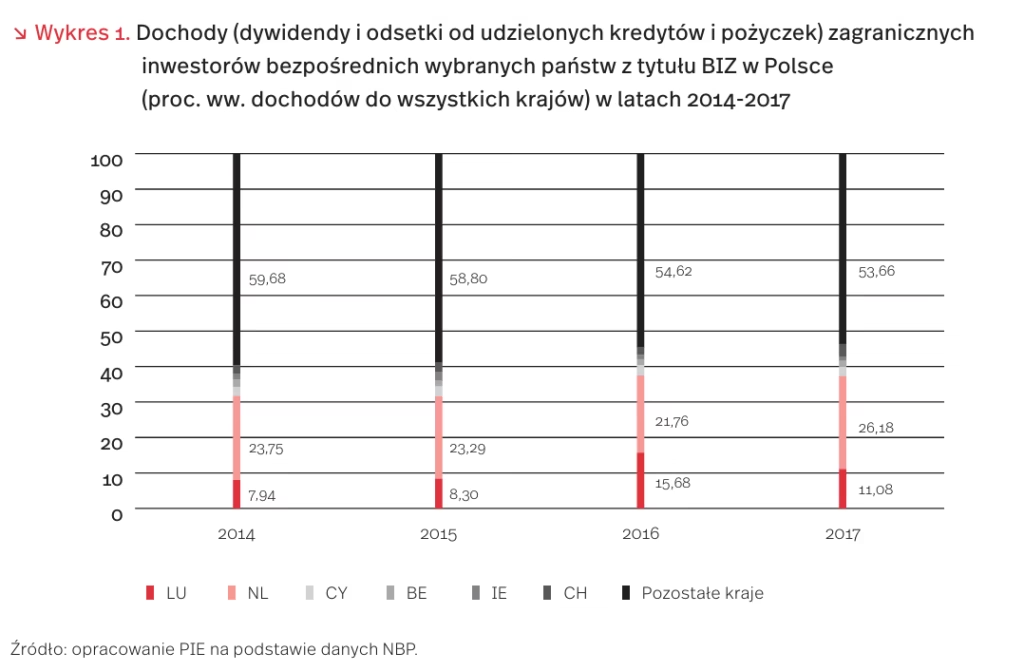

Raje podatkowe w Unii Europejskiej?

8 marca br. Specjalna Komisja (TAX3) do spraw walki z przestępstwami finansowymi, uchylaniem się od opodatkowania i unikaniem opodatkowania przedstawiła Parlamentowi Europejskiemu raport [1], w którym wymieniła 7 krajów Unii Europejskiej (Belgię, Cypr, Węgry, Irlandię, Luksemburg, Maltę i Holandię), mających systemy podatkowe sprzyjające stosowaniu agresywnego planowania podatkowego.

Komisja stwierdziła, że wysoki poziom napływu i odpływu bezpośrednich inwestycji zagranicznych (BIZ) w odniesieniu do PKB 7 państw członkowskich jedynie w niewielkim zakresie wynika z faktycznych powiązań gospodarczych z tymi krajami. Komisja zwraca też uwagę na duży udział spółek specjalnego przeznaczenia (SPEs) w transakcjach BIZ. Zauważa, że zarówno wysoki poziom tradycyjnych inwestycji zagranicznych, jak i tych z udziałem SPEs, wskazują na zastosowanie agresywnego planowania podatkowego (ATP).

W Polsce wśród inwestorów zagranicznych dominują inwestorzy z ww. państw, w szczególności z Holandii, Luksemburga i Belgii. Firmy z tych państw czerpią największe dochody z działalności usługowej (m.in. handel hurtowy i detaliczny, działalność finansowo-ubezpieczeniowa, doradztwo). Polscy inwestorzy bezpośredni większość swoich inwestycji kierują do państw znajdujących się na liście, czyli: Luksemburga, Holandii, Cypru, Węgier, Malty., a ponadto do Szwajcarii (niewymienionej na liście). Większość transakcji z wymienionymi jurysdykcjami można uznać za transakcje mające na celu optymalizację lub wręcz unikanie opodatkowania, w wyniku zastosowania różnego typu schematów podatkowych i mechanizmów noszących znamiona agresywnego planowania podatkowego.

Co ciekawe, powyższe kraje nie znajdują się ani na „czarnej liście” Komisji Europejskiej (Szwajcaria jest na tzw. „szarej liście” KE), ani na polskiej liście państw uznawanych przez MF za stosujące szkodliwą konkurencję podatkową. Ujęcie w raporcie tych państw powinno wzmóc podejrzliwość w stosunku do transakcji dokonywanych z udziałem firm z tych krajów.

- http://www.europarl.europa.eu/cmsdata/161562/ TAX3%20Final%20Report_A8-0170_2019_EN.pdf [dostęp: 19.03.2019].

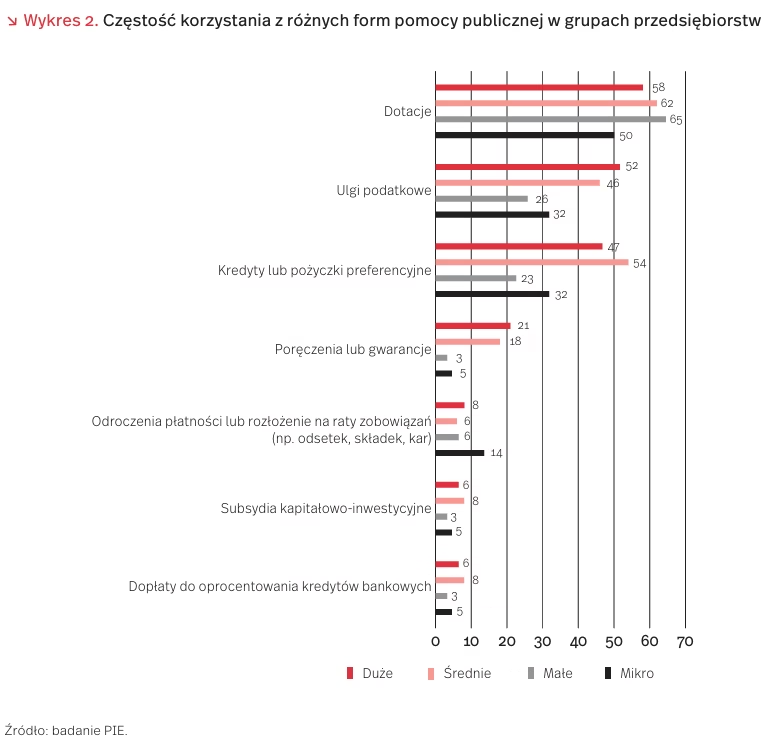

Ocena instrumentów wsparcia ze strony państwa przez polskie firmy

Z badań PIE (przeprowadzonych we wrześniu 2018 r. na próbie 1000 przedsiębiorstw) wynika, że z pomocy publicznej korzysta 34 proc. przedsiębiorstw, przy czym w zależności od wielkości f irmy (mierzonej liczbą zatrudnionych) zmienia się udział przedsiębiorstw korzystających z takiej pomocy. W dużych firmach na korzystanie z pomocy publicznej wskazuje aż 62 proc. badanych, w przedsiębiorstwach średnich – 50 proc., w małych – 31 proc., a w mikroprzedsiębiorstwach – zaledwie 22 proc. respondentów.

Najczęściej wskazywane formy pomocy publicznej to: dotacje, ulgi podatkowe oraz kredyty lub pożyczki preferencyjne.

Przedsiębiorstwa biorące udział w badaniu oceniły zmiany w polityce gospodarczej rządu z punktu widzenia potencjalnego wpływu na ich funkcjonowanie. Na wykresie 3 pokazano różnice między ocenami pozytywnymi i negatywnymi, odnoszącymi się do poszczególnych instrumentów wsparcia. Najlepiej ocenione zmiany w polityce rządu wskazywane przez duże Średnie Małe Mikro przedsiębiorstwa to: wprowadzenie zasady rozstrzygania wątpliwości co do stanu faktycznego na korzyść przedsiębiorcy, dostępność środków unijnych oraz dostępność pomocy publicznej. Przedsiębiorstwa średnie najlepiej oceniają zmiany zasad zawieszania działalności gospodarczej. Przedsiębiorstwa małe pozytywnie odbierają zmiany dotyczące wprowadzenia zasad przyjaznej dla przedsiębiorców interpretacji przepisów prawa. Przedsiębiorstwa mikro doceniają dostępność pomocy publicznej i możliwość ustanowienia pełnomocnika przez jednoosobowe przedsiębiorstwa.

Tylko w przypadku mikrofirm zanotowano ujemny bilans ocen pozytywnych w stosunku do negatywnych. Dotyczy on takich instrumentów, jak: ograniczanie biurokracji, zmiany w prawie pracy, stosowanie split payment, powołanie rzecznika MSP, wprowadzenie Pracowniczych Programów Emerytalnych, zmiany w prawie podatkowym, ograniczanie nieuczciwej konkurencji. Ocena poszczególnych instrumentów wsparcia jest bardzo uzależniona od wielkości przedsiębiorstwa. Im większa firma, tym większa przewaga ocen pozytywnych nad negatywnymi. Najbardziej krytyczne opinie wyrażali mikroprzedsiębiorcy, chociaż w tej grupie występuje także zjawisko niewystarczającej znajomości poszczególnych rozwiązań.

Jak wynika z badań PIE, przedsiębiorstwa przychylną oceniają politykę gospodarczą rządu. Wprawdzie wiele z wprowadzonych regulacji, zwłaszcza zmian przepisów prawa pracy i podatkowego, ocenianych jest krytycznie, to jednak wiele rozwiązań, w tym związanych z przyjęciem tzw. konstytucji biznesu, oceniono bardzo wysoko

Polska wśród głównych beneficjentów planu Junckera

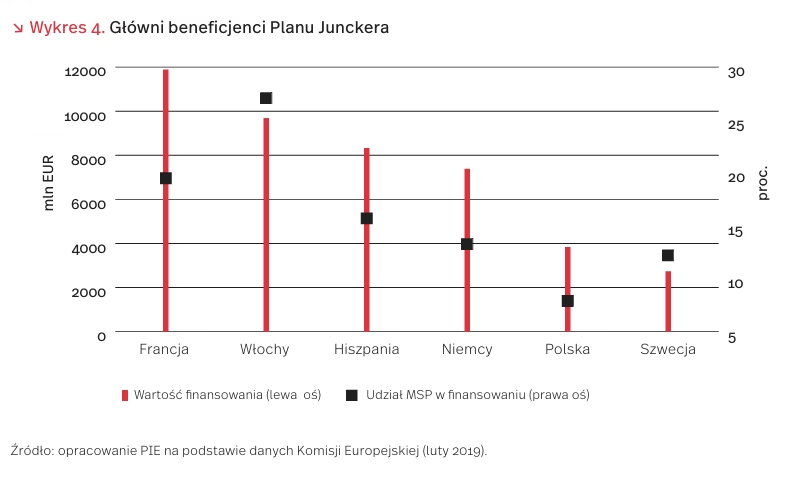

W ramach realizowanego od 2015 r. Planu inwestycyjnego dla Europy [2] (tzw. Planu Junckera) unijne podmioty publiczne i prywatne otrzymały dotychczas wsparcie, m.in. w formie pożyczek, gwarancji i regwarancji, w wysokości 71,4 mld EUR. Docelowo mają one umożliwić realizację inwestycji o łącznej wartości 379,8 mld EUR. Przedmiotem wsparcia były zwłaszcza duże inwestycje infrastrukturalne i innowacyjne. Z lepszego dostępu do finansowania skorzystały również mniejsze firmy (ok. 842 tys. MSP i spółek o średniej kapitalizacji).

Polska pozyskała dotąd środki w wysokości 3,8 mld EUR zajmując 5. miejsce wśród państw unijnych, po Francji, Włoszech, Hiszpanii i Niemczech. Uzyskane wsparcie pozwoli na realizację inwestycji o wartości 16,4 mld EUR. Pod względem wartości wdrażanych projektów nasz kraj uplasował się na 6. miejscu w UE. W Polsce projekty korzystające ze wsparcia Planu Junckera są realizowane m.in. w budownictwie mieszkaniowym, sektorze energetycznym i przetwórstwa przemysłowego.

Na tle ogółu podmiotów unijnych polskie podmioty dobrze radzą sobie ze zdobywaniem finansowania na duże projekty inwestycyjne, natomiast MSP i spółki o średniej kapitalizacji są pod tym względem mniej aktywne niż przeciętnie w UE. Ich udział w środkach pozyskanych przez Polskę wynosi jedynie 7,9 proc., podczas gdy przeciętnie w UE jest to 24,9 proc. Dotychczas ze wsparcia skorzystało 45,2 tys. polskich MSP (5,4 proc. objętych wsparciem w tej grupie ogółem).

Plan Junckera będzie realizowany do końca 2020 r., a łączna wartość projektów objętych finansowaniem wyniesie ok. 500 mld EUR. Jest on ważnym instrumentem stymulowania inwestycji, głównie obarczonych wysokim ryzykiem. Z punktu widzenia interesów Polski, kraju o niskiej stopie inwestycji, zwłaszcza prywatnych, korzystne byłoby jego spopularyzowanie przede wszystkim wśród MSP, np. przez Bank Gospodarstwa Krajowego i uczestniczące w jego realizacji pośredniczące instytucje finansowe.

Więcej wniosków patentowych z Polski

Według danych Europejskiego Urzędu Patentowego (EPO), polscy przedsiębiorcy i naukowcy złożyli w 2018 r. 534 wnioski patentowe. Stanowi to wzrost o niemal 20 proc. w porównaniu z liczbą wniosków z 2017 r. i stawia Polskę wśród krajów, które dokonały najszybszego postępu. Jednocześnie Polska wciąż nie przekroczyła wartości sprzed czterech lat: w 2015 r. z Polski wpłynęło 566 takich wniosków.

Liderami pod względem liczby wniosków spośród krajów europejskich są firmy z Niemiec (26 734) i Francji (10 317). Patrząc na liczbę wniosków z całego świata, przodują Stany Zjednoczone, z których pochodzi jedna czwarta wszystkich wniosków złożonych w EPO (43 612 wniosków), na 2. miejscu jest Japonia (22 615 wniosków).

Biorąc pod uwagę poszczególne instytucje, w Polsce liderem jest Uniwersytet Jagielloński (12 wniosków), następnie Zakłady Farmaceutyczne Polpharma (6) i AGH (5). W całym zestawieniu 1. miejsce zajmuje Siemens (2493 wnioski) przed Huawei (2485) i Samsungiem (2449).

Liczba zgłaszanych patentów jest jedną z miar innowacyjności gospodarki, uwzględnianą m.in. przez Komisję Europejską w ramach rankingu innowacyjności krajów (Community Innovation Survey). Wzrost liczby wniosków patentowych z Polski, widoczny od 2017 r., zanotowano w tym samym czasie, w którym – co opisywano w poprzednich wydaniach „Tygodnika” – nastąpił wzrost wydatków na badania i rozwój oraz wzrost liczby pracowników działów badawczo–rozwojowych. Jednocześnie zaobserwowano zmiany legislacyjne sprzyjające patentowaniu. Z jednej strony, zwiększono liczbę punktów w ocenie jednostek naukowych przyznawanych za udzielone patenty, a z drugiej, wprowadzono IP Box, czyli preferencyjną stawkę podatkową dla dochodów z patentów i innych praw własności intelektualnej.

20 lat Polski w NATO w liczbach

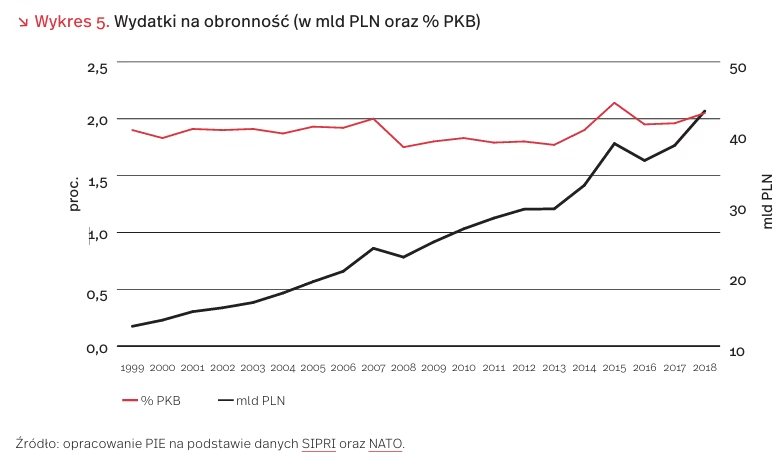

Według rocznego raportu NATO, łączna wartość wydatków na obronność Członków Sojuszu Północnoatlantyckiego wyniosła w 2018 r. blisko 1 bln USD. To wzrost o 7,7 proc. w porównaniu z ubiegłym rokiem.

Polskie wydatki na obronność wyniosły 43,1 mld PLN w 2018 r. Oznacza to ponad trzykrotny wzrost po 20 latach obecności naszego kraju w NATO (12,8 mld PLN w 1999 r.). Jednocześnie w 2018 r. nasz wkład w obronność był prawie 4-krotnie większy niż wkład Portugali (3,27 mld USD), blisko 3-krotnie wyższy niż Danii (4,28 mld USD) i 2,5-krotnie wyższy niż Belgii (5,03 mld USD).

Według danych GUS, w 2018 r. eksport broni i amunicji wyniósł 389,2 mln PLN, co odpowiadało 0,04 proc. całego polskiego eksportu. Oznacza to ponad 16-krotny wzrost w porównaniu z 2004 r., kiedy wartość eksportu broni i amunicji wyniosła 23,1 mln PLN.

Co prawda, obecnie stan osobowy wojska polskiego jest niższy niż w 1999 r., ale w ostatnich latach regularnie wzrasta liczba żołnierzy. Według szacunków NATO, polska armia w 2018 r. liczyła ok. 118 tys. żołnierzy, czyli blisko 4 proc. sił członków Sojuszy Północno-Atlantyckiego.

Polskie regiony poprawiły relacje swego PKB per capita do średniego poziomu UE

Według Eurostatu, w 2017 r. najzamożniejszym regionem NUTS2 w UE był Wewnętrzny Londyn – Zachód, którego PKB per capita według parytetu siły nabywczej (PSN) stanowił 626 proc. średniego poziomu UE [3]. Natomiast najuboższym – północno-zachodni region Bułgarii, w którym powyższa relacja wynosi zaledwie 31 proc. Wśród 20 najzamożniejszych znalazło się trzech przedstawicieli Europy Środkowo–Wschodniej: Praga (7. pozycja – 187 proc. średniej UE), Bratysława (8. miejsce – 179 proc.) oraz Warszawa (19. pozycja – 152 proc., a przed rokiem 149 proc. średniej UE).

Wśród najuboższych 20 regionów w 2017 r. były trzy polskie regiony (w poprzednim roku pięć): województwo lubelskie 48 proc. średniej UE (przed rokiem 47 proc.), podkarpackie 49 proc. (poprzednio 48 proc.) i warmińsko-mazurskie (podobnie jak przed rokiem 49 proc.). Poza warmińsko-mazurskim tylko dwa polskie regiony nie poprawiły swej pozycji w stosunku do średniego poziomu UE – województwa lubuskie i kujawsko-pomorskie.

Warszawa jest jedynym polskim regionem należącym do grupy lepiej rozwiniętych, czyli o PKB per capita powyżej 100 proc. średniego poziomu UE. Do grupy regionów w okresie przejściowym (o PKB per capita pomiędzy 75 proc. i 100 proc. średniej UE) należą dwa polskie regiony: województwo dolnośląskie (77 proc. średniej UE) i wielkopolskie (76 proc.). Pozostałe polskie regiony należą do grupy mniej rozwiniętych. Regiony w okresie przejściowym, a zwłaszcza lepiej rozwinięte, napotykają na większe ograniczenia w korzystaniu z funduszy unijnych niż regiony słabiej rozwinięte, np. muszą wnieść większy wkład własny do realizacji projektów.

Niestety, mimo prowadzenia polityki regionalnej, przy wykorzystaniu funduszy unijnych, dywersyfikacja poziomu rozwoju polskich regionów nie zmniejsza się. Jednak polityka ta przeciwdziała pogłębianiu się tego procesu.