Spis treści

B+R, innowacje i postęp – cui bono?

Nie od dziś wiadomo, że innowacje stanowią klucz do rozwoju nowoczesnej gospodarki (wg szacunków OECD, determinują dynamikę rozwoju aż w 50 proc.), a świadomi tego politycy sięgają po coraz szerszy wachlarz zachęt i bodźców mających na celu mobilizowanie rodzimych i zagranicznych przedsiębiorców do inwestowania w badania i rozwój pobudzające rozkwit nowych technologii. Wraz ze zwiększaniem stopnia innowacyjności, gospodarka zmniejsza swoją zależność od importu technologii z zagranicy i zamiast tego staje się stopniowo generatorem nowych technologii, pro duktów i wiedzy. Ważnym wskaźnikiem stopnia innowacyjności danego kraju jest struktura finansowania wydatków na badania i rozwój. W mniej zaawansowanych gospodarkach to sektor państwowy jest głównym źródłem funduszy; w bardziej rozwiniętych państwach ciężar ten w dużej mierze ponoszą same przedsiębiorstwa oraz ośrodki badawcze. Chociaż polska gospodarka ma jeszcze wiele do zrobienia w tym zakresie, to – jak pokazują poniższe dane i analizy – coraz bardziej świadomie i skuteczniej stosujemy sprawdzone metody wspierania sektora badań i rozwoju, dzięki czemu powoli doganiamy liderów innowacji. Z perspektywy polskiej gospodarki, nakłady w tej dziedzinie są szczególnie istotne dla zwiększenia jakości, a przez to i wielkości naszego eksportu, co dałoby dodatkowy zastrzyk kapitału umożliwiającego jeszcze lepsze finansowanie innowacji. Kluczowe pytanie brzmi: jak zapewnić skuteczność tych nakładów – okazuje się bowiem, że sama ich wysokość nie gwarantuje sukcesu.

Nieprzypadkowo pojęcie innowacji wiąże się często z schumpeterowską koncepcją kreatywnej destrukcji, a więc nieustannego procesu tworzenia nie tylko nowych produktów, ale też procesów, rynków czy metod organizacji pracy, które wypierają swoich coraz szybciej starzejących się poprzedników. Ta perspektywa dobrze obrazuje ciemniejszą stronę innowacyjnych procesów. Nie każdy z nich wiąże się z przełomem, nie każdy gwarantuje sukces. Wiele powstających dziś „gadżetów” trudno uznać za faktyczne zdobycze cywilizacji, niezależnie od tego, jak wielkie nadzieje wiązały z nimi podmioty ponoszące koszty ich wytworzenia. Dlatego bardzo istotna jest wydajna alokacja środków i możliwie optymalna dystrybucja przedsiębiorczego i twórczego kapitału ludzkiego oraz tworzenie sprzyjającego otoczenia eksperckiego i rozwijanie współpracy międzynarodowej, bez których największe nakłady finansowe tracą znaczenie. Skutecznej realizacji lokalnych celów rozwojowych, a zwłaszcza powstawaniu nowych, konkurencyjnych sektorów sprzyja ponadto polityka oparta na empirycznych dowodach i uzasadniona konkretnymi faktami o specyfice lokalnych uwarunkowań. Różne sektory wymagają bowiem różnych instrumentów wsparcia. Nie bez znaczenia jest też promocja właściwie pojętej kultury innowacyjności. Na nic zda się kreatywna wyobraźnia utalentowanych ludzi, jeśli w ich społeczeństwie nie ma otwartości na zmiany i podejmowanie ryzyka.

Nie wolno zapominać jednak, że rozwój nauki i technologii będzie miał realne przełożenie na kompleksowo pojmowany, zrównoważony rozwój gospodarczy tylko wówczas, gdy będzie służył poprawie jakości życia w danym społeczeństwie, wytwarzaniu bogactwa i nowych miejsc pracy. Do tego potrzebny jest odpowiedni system czerpania korzyści z sukcesów badawczych. Jak pokazują liczne przykłady, to wielkie korporacje często „spijają śmietankę” tych korzyści unikając jednocześnie opodatkowania w kraju, którego budżet wspomógł ich sukces. Koszty nieudanych przedsięwzięć spadają z kolei na państwo i podatników. Modne dziś pojęcie inkluzywności wydaje się zatem istotne także w odniesieniu do efektywnego wspierania innowacyjności.

Agnieszka Wincewicz-Price

Współpraca międzynarodowa w obszarze B+R polskich przedsiębiorstw sektora Hi-Tech

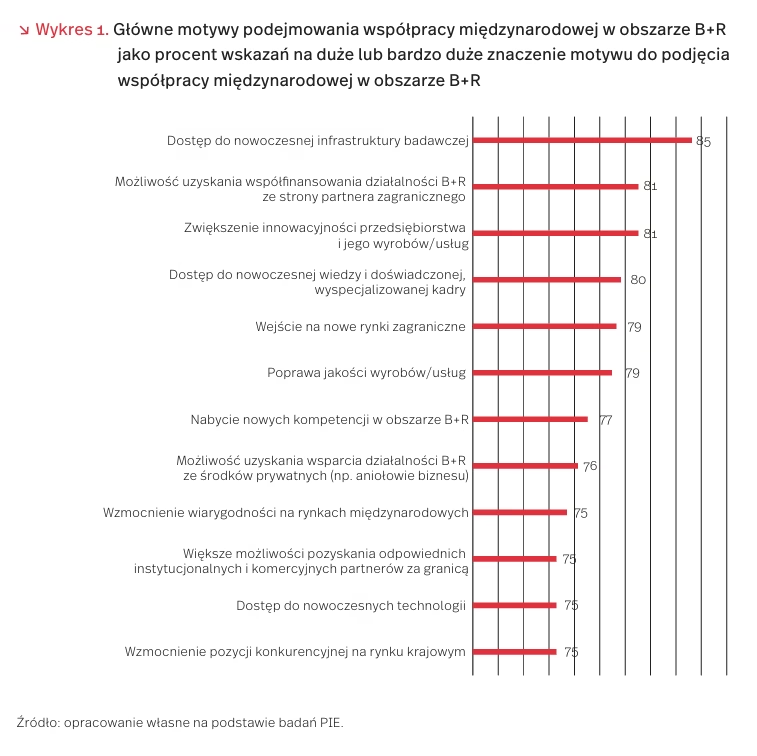

W ramach diagnozy polskich przedsiębiorstw sektora Hi-Tech, Polski Instytut Ekonomiczny przeprowadził we wrześniu 2018 r. badania na próbie 400 przedsiębiorstw w celu uchwycenia skali współpracy międzynarodowej ze szczególnym uwzględnieniem obszaru B+R. Wśród przebadanych przedsiębiorstw tylko 61 (15,25 proc.) podejmowało lub planowało podjąć współpracę międzynarodową w obszarze B+R.

Główną motywacją do podjęcia współpracy był dostęp do nowoczesnej infrastruktury badawczej, który przez zdecydowaną większość badanych (85 proc.) został uznany za ważny lub bardzo ważny. Podobnie duże znaczenie ma możliwość uzyskania współfinansowania działalności B+R ze strony partnera zagranicznego oraz zwiększenie innowacyjności przedsiębiorstwa i jego wyrobów lub usług (wykres 1).

Badania Polskiego Instytutu Ekonomicznego pokazały również, że na współpracę międzynarodową w obszarze B+R wpływają różne bariery (wykres 2). Co najmniej 50 proc. badanych wskazało, że mają one duże lub bardzo duże znaczenie. Najważniejsze z nich dotyczą zewnętrznych uwarunkowań funkcjonowania firmy i są to: zbiurokratyzowany, mało przejrzysty system wspierania badań naukowych i wdrożeń, ograniczony dostęp do dostawców nowych technologii oraz zbyt małe środki publiczne przeznaczane na działalność B+R w przedsiębiorstwach. Połowa badanych wskazuje na bariery związane ze specyfiką samej firmy, np. na brak w przedsiębiorstwie infrastruktury produkcyjnej niezbędnej do realizacji wspólnych projektów, a nawet potrzeby współpracy z podmiotami zagranicznymi.

Przedsiębiorstwa współpracujące międzynarodowo w obszarze B+R dostrzegają wiele korzyści płynących ze wspólnej pracy naukowej i wdrożeniowej. Najważniejsze z nich to: poprawa jakości wyrobów/usług, dostęp do nowoczesnej i doświadczonej, wyspecjalizowanej kadry oraz nabycie nowych kompetencji w obszarze B+R (wykres 3). Jednak poza korzyściami ta współpraca generuje również poważne problemy. Około 30 proc. badanych wskazywało wrogie wykorzystanie przez partnera niejawnych danych i inne straty wynikające z nieetycznego lub nieprofesjonalnego zachowania partnera.

Znaczenie współpracy międzynarodowej w zakresie B+R w obszarze technologii Hi-Tech będzie systematycznie rosnąć z uwagi na jej wpływ na konkurencyjność przedsiębiorstw i rozwój społeczno-gospodarczy krajów. Przemawiają za tym wysokie koszty i konieczność współdziałania najwyższej klasy specjalistów z różnych dziedzin. Istotny jest też podział ryzyka między partnerów.

Dzięki stosowanym w Polsce zachętom do rozwijania współpracy między krajowymi przedsiębiorstwami w obszarze B+R (rozwój sieci, klastrów itd.), poziom i potrzeba tej współpracy wzrastają, także z partnerami zagranicznymi. Działania mające na celu poprawę warunków dla podejmowania i wdrażania najnowszych technologii powinny skutkować wzrostem nakładów na innowacje krajowych f irm i rosnącym zainteresowaniem zagranicznych podmiotów współpracą z nimi w zakresie badań nad Hi-Tech.

Komu zawdzięczamy poprawę technicznego zaawansowania eksportu?

Innowacyjność przedsiębiorstw i ich zaangażowanie w działalność badawczo-rozwojową rośnie wraz z reprezentowanym przez nie poziomem techniki. Według danych GUS, w 2016 r. odsetek przedsiębiorstw innowacyjnych w sekcji przetwórstwa przemysłowego kształtował się w granicach od 13,3 proc. w działach techniki niskiej do 44,7 proc. w działach techniki wysokiej, a ponoszących nakłady wewnętrzne na prace B+R – odpowiednio od 2,4 proc. do 26,8 proc. [1].

Tak więc udział firm innowacyjnych był ponad trzykrotnie wyższy w działach techniki wysokiej niż w działach techniki niskiej, a skłonność do finansowania działalności B+R była odpowiednio wyższa – aż jedenastokrotnie. Pokazuje to, jak ważna dla procesów wzmacniania innowacyjności i naukochłonności gospodarki jest jej restrukturyzacja w kierunku dziedzin zaawansowanych technologicznie, reprezentujących wysoki i średnio-wysoki poziom techniki [2].

Zwiększenie eksportu towarów zaawansowanych technologicznie jest jednym z głównych celów strategii rozwoju kraju w obszarze ekspansji zagranicznej. Udział wyrobów wysokiej techniki w eksporcie ogółem ma zwiększyć się do 10 proc. w 2020 r. i do 15 proc. w 2030 r. [3]. W 2017 r. wynosił on 8,5 proc. i był o połowę niższy niż średni udział w UE-28 (17,8 proc.). Warto jednak zauważyć, że w dziesięcioleciu 2007-2017 relatywnie duży był w Polsce jego przyrost – o 5,5 pp., przy wzroście średniej unijnej tylko o 1,7 pp. [4].

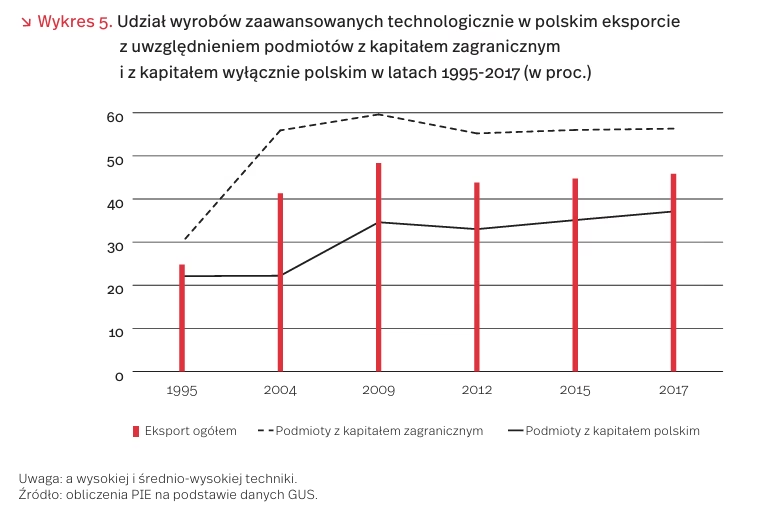

Wyroby zaawansowane technologicznie, a więc łącznie wysokiej i średnio-wysokiej techniki, stanowią obecnie już blisko połowę polskiego eksportu towarów ogółem (45,8 proc. w 2017 r.) i jest to udział około dwukrotnie wyższy niż we wstępnej fazie transformacji gospodarczej w Polsce (24,8 proc. w 1995 r.). Poprawa technicznego zaawansowania eksportu była początkowo związana niemal wyłącznie z proeksportowymi inwestycjami kapitału zagranicznego, zwłaszcza w sektorach motoryzacyjnym i dóbr konsumpcyjnych trwałego użytku. Między latami 1995 i 2004 udział wyrobów wysokiej i średnio-wysokiej techniki w eksporcie podmiotów z kapitałem zagranicznym zwiększył się z ok. 30 proc. do ok. 56 proc., podczas gdy w grupie podmiotów z kapitałem wyłącznie polskim ustabilizował się na poziomie nieco ponad 22 proc. (wykres 5).

W okresie poakcesyjnym tendencja do poprawy struktury eksportu w podmiotach z kapitałem zagranicznym zaczęła stopniowo wygasać, a na przełomie poprzedniej i obecnej dekady, tj. w latach globalnego kryzysu finansowego i gospodarczego, nastąpiło wręcz jej uwstecznienie. W tym czasie wyraźnie poprawiła się struktura eksportu w przypadku podmiotów bez kapitału zagranicznego. W 2017 r. w firmach z kapitałem zagranicznym odsetek eksportu przypadający na wyroby zaawansowane technologicznie był niemal identyczny jak w 2004 r. (56,3 proc., wyższy tylko o 0,4 pp.), podczas gdy w firmach krajowych zwiększył się (o 14,9 pp., do 37,1 proc.).

W wyniku tych przemian podmioty z kapitałem wyłącznie polskim przejęły wiodącą rolę w generowaniu przyrostu eksportu wyrobów zaawansowanych technologicznie, przypisywaną tradycyjnie firmom z kapitałem zagranicznym (wykres 6). O ile w latach 1996-2004 na firmy bez kapitału zagranicznego przypadało tylko 15 proc. przyrostu polskiego eksportu wyrobów wysokiej i średnio-wysokiej techniki, a zasadniczą jego część – 85 proc. – tworzyły firmy z kapitałem zagranicznym, o tyle w latach 2010-2017 proporcja ta uległa odwróceniu (64 proc. wobec 36 proc.).

Przejęcie funkcji stymulatora technicznego zaawansowania eksportu przez podmioty z kapitałem krajowym można wiązać, z jednej strony, z petryfikacją głównych obszarów zaangażowania inwestorów zagranicznych w Polsce, zaś z drugiej – z rozwojem krajowej przedsiębiorczości. W tym ostatnim procesie istotną rolę odegrał dostęp do funduszy europejskich. Według wyników badań ankietowych Polskiego Instytutu Ekonomicznego, są one dwukrotnie częściej wykorzystywane przez przedsiębiorstwa eksportujące z kapitałem krajowym niż z kapitałem zagranicznym.

- Nauka i technika w 2016 r. (2018), GUS, Warszawa, s. 87, https://stat.gov.pl/obszary-tematyczne/nauka-i-technika-spoleczenstwo-informacyjne/nauka–i-technika/nauka-i-technika-w-2016-roku,1,13.html [dostęp: 25.03.2019].

- Należą do nich produkcja farmaceutyków, komputerów, wyrobów elektronicznych i optycznych oraz statków powietrznych i kosmicznych (technika wysoka) oraz przemysł maszynowy i elektromaszynowy, motoryzacyjny i taboru szynowego, chemiczny i zbrojeniowy (technika średnio-wysoka).

- Strategia na rzecz Odpowiedzialnego Rozwoju do roku 2020 (z perspektywą do 2030 r.) (2017), Dokument przyjęty uchwałą Rady Ministrów w dniu 14 lutego 2017 r., Ministerstwo Rozwoju, Warszawa, s. 140.

- High-tech exports (2019), Eurostat, https://ec.europa.eu/eurostat/tgm/table.do?tab=table&init=1&language=en& pcode=tin00140&plugin=1 [dostęp: 22.03.2019].

Wsparcie podatkowe w obszarze B+R – porównanie krajów regionu

Wsparcie podatkowe dla działalności badawczo-rozwojowej jest jednym z podstawowych narzędzi stosowanych przez rządy w celu przyciągania zagranicznych inwestorów i rozwoju własnej bazy B+R. Rozwiązania mogą polegać na odliczeniu wydatków od podstawy opodatkowania (tak jest w Polsce), mogą też być zastosowane odliczenia od samego podatku.

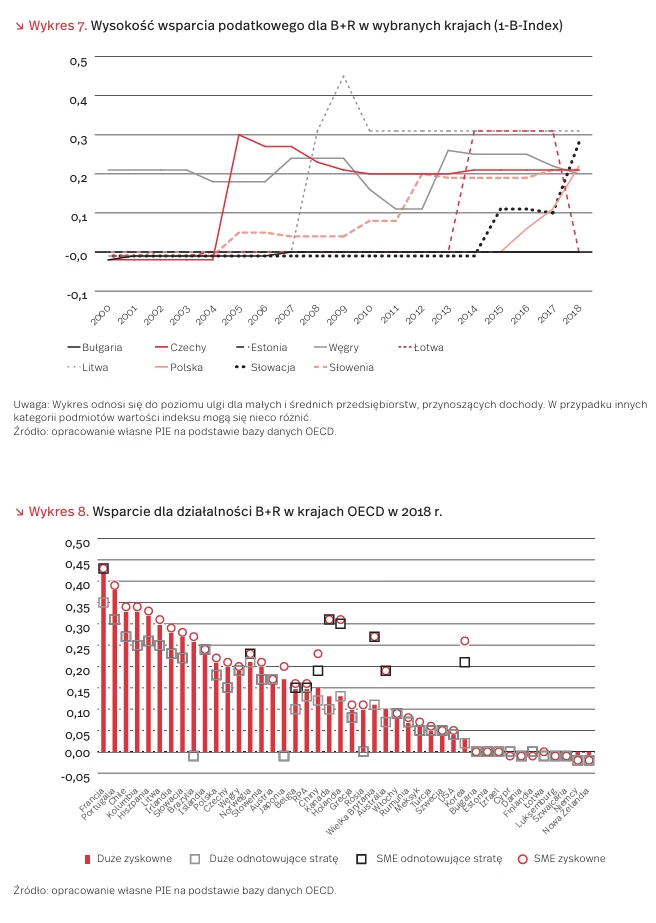

Takie wsparcie mierzone jest przez OECD za pomocą tzw. Indeksu B (B-index). Jego wartość określa poziom dochodu przed opodatkowaniem, który musi osiągnąć przedsiębiorstwo, żeby zanotować dodatni przepływ f inansowy ponosząc wydatki na B+R. Dla porównań między krajami wykorzystuje się wartość 1-B-index, która określa implikowaną stopę ulgi podatkowej oferowanej na wydatki związane z B+R.

Analiza wysokości ulgi w krajach Europy Środkowo-Wschodniej od 2000 r. pokazuje, że systemy ulg podatkowych zyskały w tym czasie na popularności, a jedynym krajem, który ich konsekwentnie nie stosował była Estonia. Wskaźnik dla Polski wzrósł wraz z wprowadzeniem w ostatnich latach ulg na działalność badawczo-rozwojową. Od 2018 r. ulga w Polsce wynosi 100 proc. kosztów kwalifikowanych dla wszystkich przedsiębiorstw oraz 150 proc. dla przedsiębiorstw posiadających status centrum badawczo-rozwojowego. Obecny poziom wskaźnika lokuje Polskę na trzecim miejscu pod względem hojności wsparcia w regionie, po Litwie i Słowacji.

Porównanie wszystkich krajów OECD pokazuje, jak duże różnice utrzymują się między poszczególnymi krajami, a także jak zróżnicowane jest wsparcie w zależności od rodzaju firmy i jej dochodowości. Polska lokuje się w grupie krajów oferujących większe wsparcie dla B+R. Spośród krajów unijnych wyprzedzają nas: Francja, Portugalia, Hiszpania, Litwa, Irlandia i Słowacja.

Z powodu krótkiego okresu obowiązywania nowych przepisów nie ma jeszcze wystarczających danych dla pełnej oceny ich skuteczności. Jednak analizy prowadzone w krajach, które podobne narzędzia stosują od dłuższego czasu, potwierdzają pozytywne efekty wpływu ulgi podatkowej stosowanej w działalności badawczo-rozwojowej (stanowiącej de facto obniżenie ceny takiej działalności) na wysokość wydatków B+R w całej gospodarce.

Działalność innowacyjna w Polsce skupia się wokół dużych miast

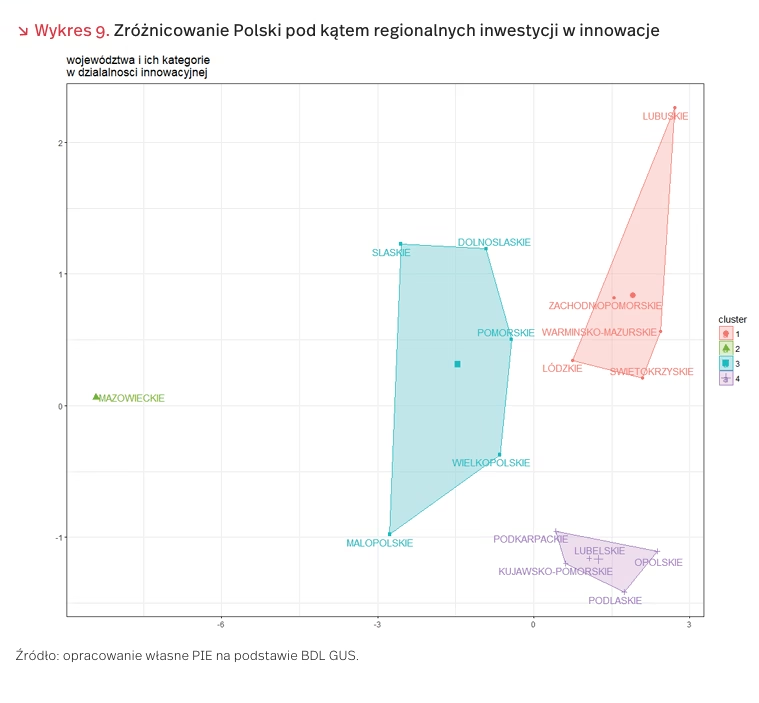

W Polskim Instytucie Ekonomicznym przeanalizowano zróżnicowanie Polski pod kątem regionalnych inwestycji w innowacje, na podstawie następujących zmiennych: procent firm innowacyjnych, odsetek firm wytwarzających innowacje produktowe, udział firm wytwarzających innowacje procesowe, jednostek badawczo-rozwojowych, wewnętrznych i zewnętrznych nakładów na badania i rozwój, liczba patentów, odsetek przedsiębiorstw współpracujących w ramach klastrów, procent przychodów pochodzących ze sprzedaży innowacji, procent firm ze stroną internetową i odsetek firm posiadających sklep internetowy. Przed klastrowaniem dane wyskalowano, odejmując od każdego elementu wektora obserwacji zmiennej jej średnią i dzieląc przez odchylenie standardowe.

Mazowieckie zdecydowanie wyprzedza resztę województw, osiągając wysokie, pozytywne wyniki we wszystkich zmiennych. →Grupę pościgową stanowią województwa: śląskie, dolnośląskie, pomorskie, wielkopolskie oraz małopolskie. Charakteryzują się one pozytywnymi wynikami we wszystkich analizowanych zmiennych. W pojedynczych przypadkach, takich jak współpraca w ramach klastrów i procencie zysków ze sprzedaży innowacji wyprzedzają lidera.

Trzecia grupa to województwa: podkarpackie, lubelskie, opolskie, podlaskie i kujawsko-pomorskie. Charakteryzują się one raczej negatywnymi wartościami wszystkich zmiennych, tj. poniżej średniej krajowej, jednak firmy znajdujące się w tych województwach tworzą bardzo aktywne klastry. Pod tym względem grupa trzecia osiąga najwyższy wynik w Polsce.

Czwarta grupa obejmuje pozostałe województwa: łódzkie, świętokrzyskie, zachodniopomorskie i warmińsko-mazurskie. Ich wyniki we wszystkich obszarach są zdecydowanie najgorsze ze wszystkich województw. Od grupy trzeciej różnią się przede wszystkim najniższym w kraju odsetkiem współpracy w obrębie klastrów.

Interesujące są powiązania współpracy klastrowej z innymi zmiennymi. Okazuje się, że współpraca w ramach klastrów nie gwarantuje wysokiego poziomu innowacyjności i zwrotów z badań i rozwoju. Najwyższe zwroty z badań i rozwoju nie wystąpiły w regionie o najwyższych nakładach na B+R i najwyższej liczbie patentów, co pokazuje, że sukcesy w działalności innowacyjnej nie zawsze muszą zależeć od wydanych na nią środków.