Spis treści

Popularność ubezpieczeń i gwarancji ubezpieczeniowych wśród polskich przedsiębiorstw

We wrześniu 2018 r. Polski Instytut Ekonomiczny przeprowadził na próbie 600 przedsiębiorstw badanie dotyczące korzystania z ubezpieczeń i gwarancji ubezpieczeniowych. Reprezentatywna próba badawcza była zróżnicowana ze względu na wielkość, rodzaj działalności (PKD), lokalizację (województwo) oraz strukturę.

Wśród badanych przedsiębiorstw blisko połowa (49 proc.) korzysta z jakiejś formy ubezpieczeń lub gwarancji ubezpieczeniowych: ubezpieczeń majątkowych, finansowych, inwestycyjnych i oszczędnościowych lub ubezpieczeń transakcji sprzedaży swoich wyrobów lub usług.

Najczęściej wskazywane są ubezpieczenia majątkowe (wykres 1), a wśród nich do najpopularniejszych należą: ubezpieczenia od kradzieży, włamań i rabunku (70 proc. wskazań), ubezpieczenia od ryzyka awarii (57 proc. wskazań) oraz ubezpieczeń NNW (54 proc. wskazań). Zdecydowanie rzadziej przedsiębiorcy korzystają z ubezpieczeń finansowych (wykres 2), takich jak: gwarancje ubezpieczeniowe należytego wykonania kontraktu (16 proc. wskazań) czy należytego wykonania umowy i usunięcia wad (11 proc. wskazań). Ubezpieczenia inwestycyjne i oszczędnościowe są jeszcze mniej popularne wśród przedsiębiorców.

Co dziesiąte przedsiębiorstwo korzysta z Pracowniczych Planów Oszczędnościowych. Na Grupowy Plan Emerytalny wskazuje 8 proc., a na Pracowniczy Program Emerytalny tylko 3 proc. przedsiębiorstw korzystających z ubezpieczeń. Blisko 9 proc. przedsiębiorstw wskazuje na obowiązkowe ubezpieczenia zawodowe. Przedsiębiorstwa zapytano również o korzystanie z ubezpieczeń transakcji sprzedaży swoich wyrobów lub usług. Co piąte z nich nie ubezpiecza takich transakcji. Połowa ubezpiecza je podczas sprzedaży krajowej, a 28 proc. zarówno podczas sprzedaży krajowej, jak i na eksport, natomiast zaledwie 4 proc. ubezpiecza transakcje sprzedaży tylko podczas kontraktów eksportowych.

Przedsiębiorstwa najczęściej korzystają z ubezpieczeń zabezpieczających majątek, który stanowi źródło ich dochodu (ubezpieczenia od włamania i kradzieży, awarii, NNW). Rzadziej wykorzystywane są ubezpieczenia związane z odpowiedzialnością cywilną lub ubezpieczenia dotyczące procesów. Może to wynikać z faktu, że brakuje im bodźców (wiedzy, środków pieniężnych, doświadczenia). Często przedsiębiorcy nie potrafią ocenić ryzyka w podejmowanych działaniach. Może to skutkować sporadycznym ubezpieczaniem majątku lub procesów. Dopiero gdy ma miejsce wydarzenie, którego skutkiem jest konieczność poniesienia kosztów, przedsiębiorcy zdają sobie sprawę ze związków przyczynowo-skutkowych w prowadzonych działaniach.

Częstość korzystania z ubezpieczeń wzrasta wraz z wielkością przedsiębiorstwa. Większe przedsiębiorstwa bardziej świadomie zarządzają ryzykiem i równocześnie dysponują większymi funduszami przeznaczonymi na ubezpieczenia.

Ubezpieczenia i gwarancje eksportowe najpopularniejszym z finansowych instrumentów wspierania eksportu przez państwo

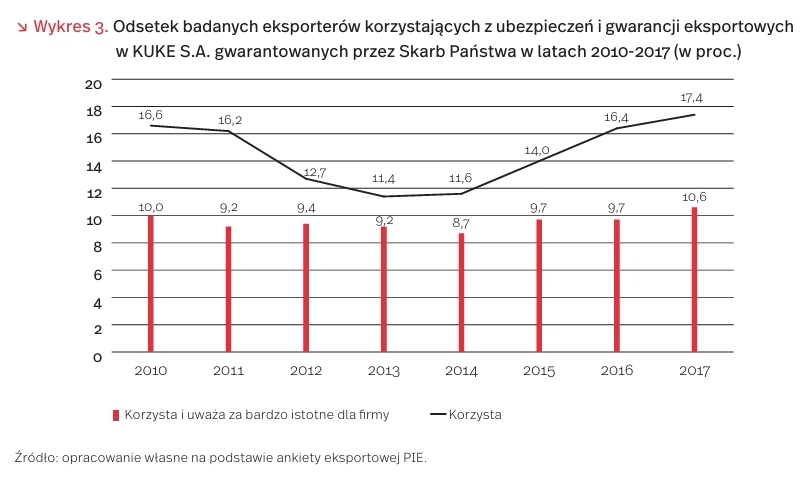

Z ubezpieczeń i gwarancji eksportowych w KUKE S.A. gwarantowanych przez Skarb Państwa korzystało 17,4 proc. producentów–eksporterów z sekcji przetwórstwa przemysłowego, ankietowanych przez Polski Instytut Ekonomiczny. Był to odsetek ok. 2,5-krotnie wyższy niż w przypadku kredytów eksportowych w BGK (7,3 proc.) i ok. 3,5-krotnie wyższy niż w przypadku dopłat do oprocentowania kredytów eksportowych (4,9 proc.).

Udział beneficjentów ubezpieczeń i gwarancji eksportowych w badanej populacji eksporterów wykazywał w ostatnich latach wyraźny wzrost – między latami 2014 i 2017 zwiększył się o 5,8 pp., przezwyciężając spadek z początku obecnej dekady (wykres 3). W przybliżeniu co dziesiąty z badanych eksporterów nie tylko korzystał z ubezpieczeń i gwarancji eksportowych, lecz także uważał je za bardzo istotne dla firmy. Udział takich respondentów był dość stabilny w całym badanym okresie 2010-2017.

Specyficzne cechy wykazuje profil korzystających z omawianego instrumentu wsparcia. Odsetek beneficjentów rośnie wraz z wielkością przedsiębiorstwa (z 8,3 proc. w małych i 14,3 proc. w średnich do 25,6 proc. w dużych), jest ponad 3-krotnie wyższy w firmach o średnim i wysokim stopniu specjalizacji eksportowej (odpowiednio 22,6 proc. i 19,4 proc.) niż w firmach słabo wyspecjalizowanych w eksporcie (6 proc.) [1], a blisko 2-krotnie wyższy wśród eksportujących głównie na rynki pozaunijne (28,6 proc.) niż do krajów UE (15,2 proc.). Ponadto, ubezpieczeniami i gwarancjami eksportowymi gwarantowanymi przez Skarb Państwa są bardziej zainteresowani eksporterzy z branż tradycyjnych reprezentujących niski i średni poziom techniki (odsetek korzystających wynosi tu odpowiednio 20,7 proc. i 16 proc.) niż eksporterzy z branż techniki wysokiej (9,1 proc.).

Wśród powodów niekorzystania z ubezpieczeń i gwarancji eksportowych gwarantowanych przez Skarb Państwa respondenci badania Polskiego Instytutu Ekonomicznego wymieniają najczęściej brak takiej potrzeby (nieistotne dla firmy – 41 proc.) oraz brak informacji (nie zna – 32 proc.), a następnie zbyt wysokie koszty – 16 proc. O ile zbędność i bariera informacyjna są przywoływane zdecydowanie najczęściej również w odniesieniu do innych, finansowych i promocyjnych instrumentów wspierania eksportu przez państwo, o tyle odczuwalność bariery kosztowej jest w przypadku ubezpieczeń i gwarancji eksportowych tradycyjnie wysoka na tle innych instrumentów wsparcia.

- Kryterium stanowi udział eksportu w przychodach ze sprzedaży. Przyjęto, że firma wysoko wyspecjalizowana w eksporcie to taka, w której eksport generuje ponad połowę przychodów ze sprzedaży, średnio wyspecjalizowana – z odpowiednim udziałem w granicach 10-50 proc., a o niskim stopniu specjalizacji eksportowej – z udziałem eksportu w sprzedaży poniżej 10 proc.

Twardy brexit nie taki straszny polskim eksporterom

W dotychczasowych analizach Polskiego Instytutu Ekonomicznego zakładano, że w sytuacji twardego brexitu Wielka Brytania przyjmie taryfę unijną jako swoją. Opublikowana w marcu taryfa celna Wielkiej Brytanii rzuca nowe światło na kształtowanie się polskiego eksportu na rynek brytyjski, gdyż w sytuacji wyjścia z UE bez umowy Wielka Brytania przyjmie swoją taryfę celną [2]. Przewidziany w tej taryfie poziom ochrony celnej rynku brytyjskiego będzie wyraźnie niższy, niż gdyby Wielka Brytania przyjęła jako swoją taryfę celną UE. Cło w przywozie do Wielkiej Brytanii przewidziano dla zaledwie 469 linii taryfowych – około 5 proc. pozycji w taryfie (dla porównania w taryfie UE jest to około 70 proc.). Cłem zostałby objęty m.in. przywóz autobusów (cło w wysokości 10-16 proc.), samochodów osobowych (10 proc.), dostawczych i ciężarowych (10-22 proc.) oraz motocykli (3-8 proc.), a także odzieży (zazwyczaj 12 proc.), mięsa i przetworów z mięsa (nawet powyżej 50 proc. na niektóre produkty), nawozów azotowych i wieloskładnikowych (6,5 proc.), ceramicznych naczyń kuchennych, bioetanolu, ryżu i masła. Zwraca uwagę fakt, że przywóz części i akcesoriów motoryzacyjnych do Wielkiej Brytanii nadal byłby bezcłowy.

Z wyliczeń Polskiego Instytutu Ekonomicznego wynika, że gdyby Wielka Brytania przyjęła swoją taryfę celną, to przy zachowaniu obecnej struktury towarowej średnia ważona stawka celna w przywozie polskich towarów do tego kraju wyniosłaby 2,1 proc., w tym 6,5 proc. w grupie produktów rolno-spożywczych. Dla porównania przyjęcie taryfy unijnej oznaczałoby wzrost ceł do 8,5 proc., a w przywozie produktów rolno-spożywczych z Polski do Wielkiej Brytanii nawet do 28 proc. Z tytułu przywrócenia ceł, zgodnie z opublikowaną niedawno taryfą brytyjską, polski eksport do Wielkiej Brytanii mógłby zmniejszyć się o 1846 mln PLN, tj. o niespełna 3,2 proc. (przyjmując 2018 r. jako bazowy). Dla porównania, z wcześniejszych szacunków Polskiego Instytutu Ekonomicznego wynikało, że gdyby Wielka Brytania przyjęła unijną taryfę jako swoją, spadek eksportu z tego tytułu mógłby przekroczyć 7 mld PLN. Negatywne skutki twardego brexitu odczułyby w zasadzie dwie branże: mięsna (spadek eksportu mięsa i przetworów mięsnych o 1107 mln PLN) oraz motoryzacyjna (spadek o 620 mln PLN). Skalę spadku eksportu pogłębiłoby wprowadzenie dodatkowych barier pozataryfowych (np. kontroli celnych, sanitarnych i fitosanitarnych). Z wyjątkiem ww. grup produktów, w sytuacji zerowych ceł w przywozie z Polski do Wielkiej Brytanii, bariery pozataryfowe byłyby jedyną przeszkodą w dostępie do rynku brytyjskiego po twardym brexicie.

Oszacowane skutki twardego brexitu dla branży motoryzacyjnej związane ze zmniejszeniem popytu na produkowane w Polsce pojazdy w efekcie przywrócenia ceł będą dodatkowo wzmocnione z tytułu aktywnego uczestnictwa Polski w globalnych łańcuchach wartości w przemyśle motoryzacyjnym. Polska wartość dodana wytworzona w przemyśle motoryzacyjnym dociera do Wielkiej Brytanii nie tylko bezpośrednio (jako eksportowany pojazd bądź części i akcesoria motoryzacyjne), lecz także jako element pojazdów produkowanych i eksportowanych przez inne kraje UE. W szczególności twardy brexit mógłby przynieść spadek polskiego eksportu części i komponentów motoryzacyjnych do Niemiec, gdyż wiele polskich firm włączonych w globalne łańcuchy wartości dostarcza wsad dla niemieckich zakładów produkujących na rynek brytyjski.

Przyjęcie przez Wielką Brytanie własnej taryfy celnej oznaczałoby, że spadek popytu na importowane towary byłby niższy niż w sytuacji przyjęcia za swoją taryfy unijnej. To stwarza także potrzebę rewizji wcześniejszych szacunków dotyczących zmian zatrudnienia w polskiej gospodarce w następstwie twardego brexitu. Przyjmując założenie, że w następstwie twardego brexitu brytyjski popyt na produkty pochodzące z UE (w tym Polski) zmniejszyłby się o 10 proc., można szacować, że w Polsce liczba osób pracujących dzięki eksportowi do Wielkiej Brytanii zmalałaby o 18,6 tys., tj. 0,1 proc. ogółu pracujących w gospodarce.

2. https://www.gov.uk/guidance/check-temporary -rates-of-customs-duty-on-imports-after-eu-exit [dostęp: 01.04.2019].

Mobilny dostęp do internetu w Polsce jednym z najtańszych na świecie

Badania cen pakietów mobilnego dostępu do internetu przeprowadzone przez cable.co.uk [3] wskazują, że Polacy korzystają z internetu na lepszych warunkach niż mieszkańcy innych krajów. Średni koszt 1 GB danych to 5,05 zł (1,32 USD), co stawia Polskę na 21. miejscu spośród 230 badanych krajów i obszarów.

Najtańsze pakiety mobilnego internetu są w Indiach, Kirgistanie i Kazachstanie. Z krajów europejskich Polska znajduje się jedynie za Finlandią i Monako. Z kolei najdroższymi krajami w Europie są Malta, Szwajcaria i Grecja, a na świecie: Gwinea Równikowa i Zimbabwe.

Różnice cen w pewnym stopniu oddają jakość i dostępność infrastruktury, powszechność korzystania z łączności mobilnej jako substytut kablowej oraz naturalnie zamożność poszczególnych krajów. W Polsce niskie ceny są efektem bardzo konkurencyjnego rynku, z czterema silnymi operatorami infrastrukturalnymi.

Tak korzystne warunki dla konsumentów są z kolei przeciwstawiane wydatkom inwestycyjnym operatorów, w tym na sieci komórkowe czwartej i piątej generacji. W sytuacji niskich przychodów od abonentów firmy telekomunikacyjne szukają innych źródeł przychodów, rozszerzając swoją ofertę o dodatkowe usług, treści i oferując pakietyzację usług. Z kolei nowe możliwości wykorzystania sieci, oferowane przez technologię 5G, mogą stanowić dla operatorów szansę wejścia w nowe obszary związane z wykorzystaniem technologii mobilnych w przemyśle.

3. https://www.cable.co.uk/mobiles/worldwide-data- pricing/ [dostęp: 01.04.2019].

Agencja Fitch potwierdziła rating Polski na poziomie „A-”

Fitch Ratings, jedna z 3 największych agencji ratingowych na świecie, utrzymała długoterminowy rating podmiotu dla długu Polski w walutach obcych na poziomie A-. Według ocen Agencji plasuje to nasz kraj w tzw. „wyższej–średniej klasie”. Dodatkowo podtrzymano perspektywę tego ratingu na poziomie stabilnym.

Z mocnych stron Polski, które odzwierciedlają ocenę, Fitch Ratings wymienia przede wszystkim zdywersyfikowaną gospodarkę, silne fundamenty makroekonomiczne i solidny system bankowy. W opozycji do tych cech stoi niski wskaźnik PKB per capita oraz względnie wysoki poziom zadłużenia zagranicznego netto.

Agencja zmieniła prognozy dotyczące makroekonomicznych wskaźników w Polsce. Prognoza PKB w 2019 r. została zwiększona z 3,8 proc. do 4 proc., a w 2020 r. z 3 proc. do 3,5 proc.. Prognoza inflacyjna została zmniejszona z 2,7 proc. do 1,7 proc. na koniec 2019 r. oraz ustalona na poziomie 2,5 proc. do końca 2020 r. Podwyższono również prognozy dotyczące deficytu sektora rządowego i samorządowego. Na 2019 r. jest to zwiększenie z 2 proc. do 2,2 proc. PKB, a na 2020 r. z 2,2 proc. do 2,8 proc. PKB. Deficyt ten w 2018 r. szacowany był na 0,5 proc. PKB.

Według Agencji przedwyborczy pakiet fiskalny, ogłoszony w lutym 2019 r., będzie kosztować 60 mld PLN (2,5 proc. PKB) w latach 2019-2020 i może pogorszyć wyniki ww. def icytu. Natomiast prognozowane zadłużenie sektora rządowego i samorządowego wzrośnie do 49,1 proc. PKB w 2019 r. i do 49,6 proc. PKB w 2020 r., mimo 48,1 proc. PKB na koniec 2018 r. [4].

Decyzja Agencji jest dla Polski ważna z punktu wizerunkowego. Od ratingu zależy bowiem zaufanie rynków finansowych do polskich obligacji. Wyższy rating sprzyja kupowaniu naszych obligacji skarbowych przez inwestorów, a to sprawia, że ich oprocentowanie może być niższe. Zapożyczamy się więc taniej i płacimy mniej odsetek od długu publicznego.

Należy też mieć na uwadze, że ocena ratingowa może się zmienić. Podniesienie ratingu Polski jest możliwe przy ciągle spadającym wskaźniku zadłużenia zagranicznego netto do PKB, trwałym spadku relacji długu publicznego do PKB oraz dalszym wzroście gospodarczym wspierającym konwergencję z krajami o ocenie ratingowej A. Natomiast obniżenie ratingu jest możliwe w przypadku braku ustabilizowania relacji długu publicznego do PKB, osłabienia ram polityki makroekonomicznej, bądź naruszenia „kotwicy fiskalnej” (utrzymanie deficytu budżetowego poniżej 3 proc. PKB) przez rząd [5].

4. Fitch Affirms Poland at A-; Outlook Stable, Fitch Ratings, https://www.fitchratings.com/site/pr/10063923 [dostęp: 01.04.2019].

5. J. Bereźnicki (2019), Rating Polski bez zmian. Agencja Fitch potwierdziła go na poziomie A – z perspektywą stabilną, https://www.money.pl/gospodarka/wiadomosci/artykul/ rating-polski-bez-zmian-agencja-fitch,131,0,2408323.html [dostęp: 01.04.2019].

Najbardziej innowacyjne gospodarki w 2018 r.

W czołówce najbardziej innowacyjnych gospodarek, według Global Innovation Index 2018, znalazły się: Szwajcaria, Holandia, Szwecja oraz Wielka Brytania. Polska zajęła 39. pozycję. W porównaniu z 2016 r. pozycja Polski nie zmieniła się. W tym samym czasie nastąpił z kolei znaczny wzrost innowacyjności chińskiej gospodarki, która awansowała z pozycji 25. na pozycję 17. (Global Innovation Index 2018).

Najwyższe wyniki pod względem innowacyjności zajmują państwa wysoko rozwinięte – im wyższe PKB per capita danego kraju, tym wyższy poziom innowacyjności gospodarki. Do grupy prymusów pod względem innowacyjności należą również małe gospodarki, takie jak: Singapur, Izrael, Korea Południowa.

Zwiększone nakłady na innowacyjność przekładają się na wyższą innowacyjność gospodarek. Niektóre kraje osiągają jednak wyższy poziom innowacyjności, niż wynikałoby to z poniesionych przez nie nakładów inwestycyjnych (np. Szwajcaria, Holandia, Szwecja, Niemcy, Irlandia, Luksemburg), inne zaś niższy poziom innowacyjności (np. Singapur, Australia, Japonia, Kanada, Nowa Zelandia czy Norwegia).

Niezależnie od poziomu rozwoju gospodarczego danego kraju, wyższemu poziomowi innowacyjności gospodarki sprzyja fakt większego zróżnicowania jego portfolio gospodarczego i eksportowego.

Czego boją się mieszkańcy najbogatszych państw świata?

Z najnowszego raportu OECD Risks That Matter [6] nt. postrzegania ryzyka społecznego i ekonomicznego wynika, że mieszkańcy najbogatszych państw świata mają wiele obaw i skłonni są płacić wyższe podatki, jeśli tylko przyczyni się to do poprawy usług publicznych.

Badania przeprowadzone w 2018 r. na reprezentatywnej próbie 22 tys. dorosłych obywateli w 21 krajach OECD pokazują, że obawy najczęściej wiążą się z chorobami i niepełnosprawnością (54,0 proc.). Następnie, pracy z niskimi przychodami obawia się 47,3 proc. badanych, utraty pracy – 35,5 proc., zbrodni i przemocy – 34,0 proc., problemów mieszkaniowych – 27,5 proc., natomiast trudów opieki nad starszymi i niepełnosprawnymi krewnymi – 26,3 proc. Świadomość różnego rodzaju ryzyka społecznego oraz poczucie niezadowolenia z opieki socjalnej państwa dotyczy nie tylko osób uznawanych za wykluczone. Również osoby młode oraz z wyższym wykształceniem i wysokimi dochodami niepokoją się o swoją przyszłość tak bardzo, że są przeciwne ograniczaniu świadczeń pomocy społecznej.

Polacy najbardziej obawiają się o zdrowie – aż 71 proc. z nas uważa, że nie może liczyć na dostęp do dobrej jakości opieki zdrowotnej. Kolejne obawy dotyczą bezpieczeństwa finansowego w starszym wieku. Prawie połowa Polaków (48 proc.) martwi się, że ich dzieci będą radzić sobie w życiu gorzej niż oni sami. Aż 69 proc. młodych Polaków (18-29 lat) pesymistycznie postrzega swą przyszłość. Podobnie jak obywatele państw OECD (56 proc.), ponad połowa Polaków (54 proc.) uważa, że mieliby trudności z dostępem do świadczeń społecznych, gdyby ich potrzebowali.

Można zauważyć, że o ile przeciętne wydatki socjalne w państwach Europy Zachodniej z każdym rokiem nieznacznie maleją (0,1-0,2 pkt proc.), to w Polsce rosną: z 15,7 proc. w 2015 r. do 16,4 proc. w 2017 r. [7]. W rankingu państw zwalczających nierówności społeczne, Polska pod koniec 2018 r. znalazła się na szczycie [8]. Nasze nakłady socjalne są jednak ciągle niższe w porównaniu z innymi krajami UE, w których przeciętnie wydaje się 18,8 proc. PKB.

6. https://www.oecd.org/els/soc/Risks-That-Matter-2018-Main-Findings.pdf [dostęp: 02.04.2019].

7. https://www.money.pl/gospodarka/polski-rzad- przeznacza-na-socjal-ponad-16-proc-pkb-wydatki-rosna -najszybciej-w-europie-6360658223478401a.html [dostęp: 02.04.2019].

8. https://www.rp.pl/Biznes/310129948-Oxfam-Polska -na-szczycie-rankingu-za-wydatki-socjalne.html [dostęp: 02.04.2019].

Parlament Europejski przyjął nowe regulacje dotyczące rynku energii elektrycznej

Parlament Europejski zaaprobował ostatnie 4 akty prawne pakietu „Czysta energia dla wszystkich Europejczyków”, czyli tzw. pakietu zimowego. Mają one zapewnić czysty, bezpieczny i przyjazny dla konsumentów jednolity rynek energii elektrycznej Unii Europejskiej [9]. Konsumenci mają mieć zapewnione inteligentne liczniki i możliwość bezpłatnej zmiany dostawcy w ciągu maksymalnie 3 tygodni (od 2026 r. zaledwie 24 godzin). By zwiększyć bezpieczeństwo energetyczne wprowadzono m.in. nowe środki ograniczające ryzyko nagłych przerw w dostawach energii elektrycznej. Kraje członkowskie będą zobowiązane do opracowania krajowych planów oceny ryzyka wystąpienia jej niedoborów i podjęcia współpracy regionalnej w celu przeciwdziałania tym ryzykom. W celu lepszego regulowania rynku energii elektrycznej, rozszerzono zadania i uprawnienia Agencji ds. Współpracy Regulatorów Energii (ACER).

Ograniczono możliwość udzielania przez państwo pomocy elektrowniom wykorzystującym paliwa kopalne w ramach mechanizmu rynku mocy. Od dnia wejścia w życie nowej regulacji nie będzie można wspierać nowych elektrowni o wysokiej emisji (powyżej 550 g CO2 na 1 kWh wyprodukowanej energii elektrycznej), a od 2025 r. także już obecnie istniejących. Nowe zasady nie będą jednak dotyczyć umów o rynku mocy podpisanych przed 31 grudnia 2019 r. Ochronie środowiska będzie też służyło zwiększenie przepustowości infrastruktury przesyłowej energii elektrycznej między krajami UE. Ułatwi to transgraniczne przesyłanie odnawialnej energii elektrycznej i będzie sprzyjało osiągnięciu celu udziału 32 proc. odnawialnych źródeł energii w końcowym zużyciu energii w 2030 r.

Duże możliwości przesyłu energii elektrycznej między krajami UE zwiększą konkurencję i dzięki temu będą ograniczały wzrost jej cen, a więc także zasięg ubóstwa energetycznego. Pozostaną też możliwości czasowego regulowania cen przez państwo, ale ich stosowanie powinno się ograniczać do wyjątkowych sytuacji. Ubóstwo energetyczne powinno być ograniczane również przez zmniejszanie nierówności dochodowych w społeczeństwie i udzielanie pomocy społecznej.

Zwiększone możliwości przesyłu transgranicznego energii elektrycznej będą sprzyjały nieplanowym przepływom energii elektrycznej, które zagrażają optymalnemu funkcjonowaniu, a nawet bezpieczeństwu połączonego systemu elektroenergetycznego. By je ograniczać trzeba m.in. stale dostosowywać sieci przesyłowe do potrzeb.

Budowa zintegrowanego rynku energii elektrycznej Unii Europejskiej to najefektywniejsza droga do zapewnienia jej bezpiecznych dostaw wszystkim obywatelom. Przyjęte w ramach „pakietu zimowego” rozwiązania zapewnią większą konkurencję, elastyczność i aktywne uczestnictwo konsumentów w rynku energii oraz jego niskoemisyjnej transformacji.