Spis treści

Wiosenna prognoza Komisji Europejskiej znacznie podniosła oceny wzrostu gospodarczego Polski w latach 2019-2020

Między edycją prognozy Komisji Europejskiej dla Polski z listopada 2018 r. [1] a jej edycją z maja 2019 r. [2] wystąpiły istotne zmiany ocen poziomu podstawowych zmiennych makroekonomicznych w latach 2019-2020. Tabela 1 ilustruje je w odniesieniu do tempa wzrostu PKB oraz stopy inflacji konsumpcyjnej (mierzonej wskaźnikiem HICP) oraz dla porównania w zestawieniu z korektami dokonanymi przez KE dla gospodarki niemieckiej i czeskiej.

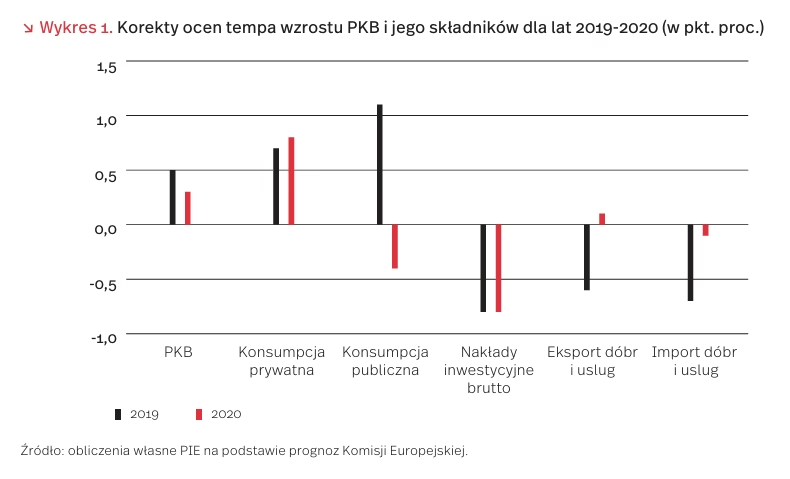

Spowolnienie handlu światowego dotyka wszystkie kraje europejskie, ale w wypadku Polski nie przekłada się na obniżkę tempa wzrostu PKB. Decyduje o tym silny wzrost popytu krajowego, w tym zwłaszcza konsumpcji prywatnej w obu latach oraz konsumpcji publicznej w roku bieżącym (wykres 1). Tempo wzrostu nakładów inwestycyjnych brutto zostało skorygowane w obu latach w dół. To samo dotyczy eksportu, ale przy niewielkich korektach ocen dynamiki importu pozytywny impuls od strony popytu krajowego z nawiązką kompensuje ten negatywny wpływ otoczenia zewnętrznego.

Istotny wpływ na wyraźną poprawę prognozy tempa wzrostu konsumpcji ma zaanonsowany na początku roku przez rząd pakiet fiskalny obejmujący zarówno nowe transfery socjalne, jak i cięcia podatkowe. Wiąże się on jednak w ocenie KE z obniżeniem salda strukturalnego (a więc po wyeliminowaniu oddziaływania czynników cyklicznych i jednorazowych) sektora finansów publicznych – z -1,4 proc. potencjalnego PKB w 2018 r. do -2,8 proc. w 2019 r. oraz -3 proc. w 2020 r. Impuls fiskalny zapewni zatem, zdaniem Komisji, podtrzymanie wysokiego tempa wzrostu PKB, ale za cenę dość wyraźnego pogorszenia pozycji fiskalnej polskiej gospodarki.

1. European Economic Forecast. Autumn 2018 (2018), https://ec.europa.eu/info/publications/economy-finance/european-economic-forecast-autumn-2018_en [dostęp: 14.05.2019].

2. European Economic Forecast. Spring 2019 (2019), https://ec.europa.eu/info/publications/european- economic-forecast-spring-2019_en [dostęp: 14.05.2019].

Mobilność edukacyjna ludzi młodych w świetle badań PIE i unijnych

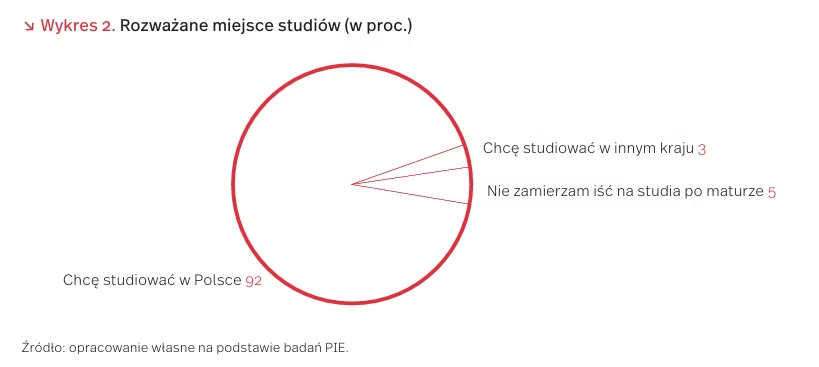

Według badań Polskiego Instytutu Ekonomicznego [3], jedynie 3 proc. tegorocznych maturzystów bierze pod uwagę studia za granicą. Osoby rozważające taką opcję były zainteresowane przede wszystkim studiami w Wielkiej Brytanii. Studia zagraniczne wybierane były nieznacznie częściej przez kobiety. Skłonność do wyjazdu na studia zagraniczne rosła też wraz ze wzrostem wielkości miejscowości zamieszkania – jedynie 2 proc. mieszkańców wsi miało takie plany, podczas gdy w dużych miastach było to już 6 proc. Również typ skończonej szkoły średniej miał wpływ na decyzję dotyczącą miejsca studiowania – jedynie 1 proc. uczniów techników planowało wyjazd za granicę wobec 5 proc. uczniów liceów.

W 2019 r. zostały również przeprowadzone badania w ramach Eurobarometru nt. Jak budować silniejszą i bardziej zjednoczoną Europę? [4] Opinie ludzi młodych (badanie przeprowadzono wśród osób w wieku 15-30 lat). Jedna z jego części dotyczyła mobilności młodych ludzi w ramach nauki, pracy lub wolontariatu. Wyniki badań wskazują, że 1/3 Polaków przebywała za granicą przez co najmniej dwa tygodnie w związku z nauką, co stanowi 2 pkt. proc. powyżej średniej unijnej. Pozostałe 2/3 nigdy nie przebywało za granicą w związku z nauką, z czego 31 proc. myślało kiedyś nad taką możliwością, a 36 proc. nigdy jej nie rozważało. Biorąc pod uwagę inne kraje europejskie, można zauważyć, że wyjazdy z kraju w ramach nauki, pracy lub wolontariatu deklarowała ponad połowa (51 proc.) mieszkańców Luksemburga i po ok. 40 proc. mieszkańców Litwy, Włoch, Cypru i Łotwy. Polska znajdowała się pod tym względem na 17. miejscu. Podobnie, jak w przypadku badań PIE, naukę za granicą częściej rozważały osoby z dużych miast.

Ponad połowa (51 proc.) Polaków, którzy rozważali naukę za granicą, ale tego nie zrobiła, zrezygnowała przede wszystkim z powodów rodzinnych, osobistych lub związanych z pracą. Dla ok. 25 proc. badanych istotnymi powodami były również: niewystarczające umiejętności językowe, brak środków finansowych i zbyt długa nieobecność w domu. Co ciekawe, dla ogółu Europejczyków dwoma głównymi powodami rezygnacji z nauki za granicą były: brak środków finansowych (42 proc.) i powody rodzinne, osobiste lub związane z pracą (41 proc.).

Różnice w wynikach badań PIE i Eurobarometru mogą wskazywać, że polska młodzież rzadko rozważa studia w całości za granicą, ale chętniej korzysta z okazjonalnych wyjazdów w ramach stypendiów czy wymian międzynarodowych (np. Erasmus). Może to wynikać z mniejszych barier związanych z tego typu wyjazdami, zarówno finansowych oraz formalnych, jak i mentalnych.

3. Badanie przeprowadził CBOS na zlecenie PIE w kwietniu br. na reprezentatywnej próbie 1012 tegorocznych maturzystów, których struktura ze względu na płeć i miejsce zamieszkania odpowiada strukturze populacji. Badanie zostało przeprowadzone za pomocą ankiety elektronicznej (technika CAWI).

4. How do we built a stronger, more united Europe? (2019), „Flash Eurobarometer”, No. 478, April, http://ec.europa.eu/commfrontoffice/publicopinion/index.cfm/Survey/getSurveyDetail/instruments/FLASH/surveyKy/2224 [dostęp: 14.05.2019].

Co dalej z polityką energetyczną Unii Europejskiej?

Na początku maja br. ArcelorMittal, indyjski gigant stalowy z siedzibą w Luksemburgu, podjął decyzję o tymczasowym wygaszeniu wielkiego pieca oraz stalowni w krakowskiej hucie. Decyzję tę uzasadnił rosnącymi kosztami produkcji stali w Polsce, wynikającymi ze znacznego, 230 proc. względem 2018 r., wzrostu cen uprawnień do emisji CO2 , a także rosnącą konkurencją ze strony Wspólnoty Niepodległych Państw [5]. Długofalowe implikacje tej decyzji są znacznie poważniejsze niż bezpośrednie konsekwencje i implikują istotne pytanie: co dalej z polityką energetyczną Unii Europejskiej?

Od wielu lat w UE forsuje się model oparty na bezemisyjnych źródłach energii, zwłaszcza energii odnawialnej. Europa przoduje w wydatkach badawczo-rozwojowych w tym obszarze [6]. Niewątpliwie, działania odniosły wizerunkowy sukces, gdyż coraz więcej energii produkowanej w UE pochodzi z wiatru i słońca. Efekty uboczne są jednak dwojakie. Po pierwsze, energia w Europie jest droga. Obecnie w Chinach [7] za KWh energii płaci się dwa razy mniej niż w Unii [8]. Po drugie, dostawy ze źródeł odnawialnych są niestabilne, co wynika z zależności energii solarnej czy wiatrowej od warunków atmosferycznych. Ludzkość nie dysponuje jeszcze efektywną technologią pozwalającą przechować nadwyżkę energii, a opóźnienie w jej uruchomieniu mogłoby się okazać katastrofalne w skutkach dla zakładów zależnych od stabilnych dostaw energii. Wreszcie, Europa, zwłaszcza centralna i północna, nie jest zbyt nasłoneczniona, co utrudnia pozyskiwanie energii z fotowoltaiki [9].

Problemy z zapewnieniem taniego i stabilnego źródła energii mogą bardzo negatywnie wpłynąć na konkurencyjność europejskiej gospodarki, zwłaszcza krajów opartych na przemyśle, jak np. Niemcy. Przykład ArcelorMittal pokazuje, że globalni gracze kalkulują koszty i gdy produkcja surowców przestaje się opłacać, rezygnują z niej w Europie, przenosząc ją do tańszych lokalizacji. Wymusi to na Europie konieczność dostarczania ich z zagranicy, co może stać się elementem wywierania nacisku politycznego na Unię.

Tezę tę można negować, podając przykład Japonii, która będąc krajem niemal pozbawionym surowców, była w stanie stworzyć rozwiniętą gospodarkę. Jednak Japonia jest znacznie mniejsza niż Unia Europejska, przez co łatwiej jej zapanować nad dostawami. Co więcej, może posiadać znaczne niezagospodarowane złoża i w razie konieczności będzie w stanie z nich skorzystać [10]. Europie natomiast trudniej będzie tak postąpić, jeżeli sama pozbawi się infrastruktury niezbędnej do produkcji surowców.

Koronnym argumentem na rzecz źródeł odnawialnych była i jest troska o atmosferę. Jednak nie została ona wsparta adekwatnym, dyplomatycznym lobbingiem, co sprawiło, że działania proekologiczne podjęła głównie Unia Europejska, zapewne licząc na proporcjonalną reakcję ze strony reszty świata, która nie nastąpiła. Jeżeli OZE mają mieć przyszłość, niezbędny jest skoordynowany wysiłek ze strony wszystkich gospodarek, nie tylko tych europejskich. Jednostronne zaangażowanie niespecjalnie pomoże planecie, a może sprowadzić na regiony poważne problemy.

5. https://poland.arcelormittal.com/media/artykul/ news/arcelormittal-poland-planuje-tymczasowo-wstrzymac- prace-wielkiego-pieca-i-stalowni-w-krakowskiej-huc/ [dostęp: 14.05.2019].

6. https://www.boell.de/sites/default/files/ energyatlas2018_facts-and-figures-renewables- europe.pdf.pdf [dostęp: 14.05.2019].

7. https://www.ceicdata.com/en/china/electricity-price [dostęp: 14.05.2019].

8. https://ec.europa.eu/eurostat/statistics-explained/index.php/Electricity_price_statistics [dostęp: 14.05.2019].

9. Landsberg, H.E. (in:) Pinna, M. (1978), L’atmosfera e il clima, UTET, Torino, s. 63.

10. https://www.japantimes.co.jp/opinion/2012/06/25/commentary/japan-commentary/liberating-japans-resources/#.XNlRio4zaUk [dostęp: 14.05.2019].

Unia Europejska zmniejszyła emisję dwutlenku węgla

Według Eurostatu, w 2018 r. emisja dwutlenku węgla ze spalania paliw kopalnych w Unii Europejskiej spadła o 2,5 proc. [11]. Największą redukcję emisji uzyskała Portugalia (o 9,0 proc.), a następnie Bułgaria (o 8,1 proc.), Irlandia (o 6,8 proc.), Niemcy (o 5,4 proc.), Holandia (o 4,6 proc.) i Chorwacja (4,3 proc.). Jednak w 8 krajach emisje wzrosły. W największym stopniu: na Łotwie (o 8,5 proc.), a na Malcie (o 6,7 proc.), w Estonii (o 4,5 proc.), Luksemburgu (o 3,7 proc.), Polsce (o 3,5 proc.), Słowacji (o 2,4 proc.), Finlandii (o 1,9 proc.) i Litwie (o 0,6 proc.).

Przyczyną wzrostu emisji w Polsce była stosunkowo ostra zima, dynamiczny wzrost produkcji przemysłowej i transportu, a także zahamowanie rozwoju odnawialnych źródeł energii (OZE). To ostatnie wynikało głównie z przyjęcia tzw. ustawy odległościowej, która określiła restrykcyjne warunki, tryb budowy i lokalizacji elektrowni wiatrowych. W rezultacie moc tych elektrowni w latach 2017-2018 niemal się nie zwiększyła. Jednak w 2018 r. zaczęto łagodzić restrykcyjne przepisy, wprowadzono nowe zachęty dla wykorzystania OZE, a w listopadzie przeprowadzono aukcję, która umożliwi powstanie elektrowni wiatrowych o mocy 1,1 tys. MW. Dzięki temu rozwój energetyki odnawialnej powinien przyspieszyć.

Warto przypomnieć, że po trzech latach stabilnego poziomu globalnych emisji, w 2017 r. wzrosły one o 2,1 proc., głównie w krajach rozwijających się. W związku z tym, że emisje gazów cieplarnianych (GHG) UE stanowią jedynie 1/10 emisji światowych, wpływ zmian emisji tego ugrupowania na zmiany emisji globalnej nie jest znaczny. Jednak Chiny, będące największym światowym emitentem (prawie 1/3 światowej emisji), również musiały podjąć emisji tego kraju, mimo utrzymania wysokiej dynamiki wzrostu gospodarczego.

Czy polskie inwestycje bezpośrednie za granicą złapały tylko zadyszkę?

Z opublikowanego przez NBP raportu [12] wynika, że wartość polskich inwestycji bezpośrednich za granicą (BIZ) w 2017 r. wyniosła 10,4 mld PLN i była ponad czterokrotnie niższa niż rok wcześniej (45,7 mld PLN). Wstępne dane NBP za 2018 r. [13] wskazują, że tendencja spadkowa utrzymała się również w kolejnym roku (3,1 mld PLN). Jednocześnie w 2017 r. nastąpił ponad dwukrotny wzrost dochodów rezydentów z tytułu polskich BIZ w porównaniu z poprzednim rokiem (z 3,9 mld PLN do 8,6 mld PLN). Dochodowość polskich bezpośrednich inwestycji za granicą (7 proc.) zbliża się do poziomu dochodowości zagranicznych inwestycji bezpośrednich w Polsce.

W 2017 r. inwestowano głównie w formie nowych inwestycji (greenfield) – 9,4 mld PLN, saldo fuzji i przejęć wyniosło ponad 1 mld PLN. Udział nowych inwestycji w inwestycjach ogółem zwiększył się do 90,2 proc. (w 2016 r. – 44,3 proc.). Przybywa mniejszych polskich f irm inwestujących za granicą. W 2016 r. 50 największych firm odpowiadało za 90,2 proc. stanu polskich inwestycji bezpośrednich za granicą, ale w 2017 r. już „tylko” za 70 proc.

Struktura geograficzna transakcji z tytułu polskich bezpośrednich inwestycji za granicą w 2017 r. była, podobnie jak w latach poprzednich, w dużej mierze uwarunkowana pojedynczymi transakcjami, będącymi wynikiem działań głównie dużych przedsiębiorstw, w tym spółek giełdowych. Najwyższe transakcje z tytułu BIZ polscy rezydenci zawarli w Szwecji (7,2 mld PLN), Luksemburgu (4,1 mld PLN), Kanadzie (1,7 mld PLN) i Norwegii (1 mld PLN), natomiast wycofano kapitał z Cypru (6,9 mld PLN). Również w 2018 r. najwyższe wartości inwestycji odnotowano w Luksemburgu, a także na Malcie i w Czechach, wycofano zaś kapitał z podmiotów w Szwecji i Kanadzie. Jak wynika z informacji NBP, dokonywano przede wszystkim transakcji mających związek z reorganizacjami struktur grup kapitałowych. W Czechach [14] w ostatnich siedmiu latach liczba zagranicznych przedsiębiorców z Polski wzrosła o 2,3 tys., większy wzrost liczby zagranicznych przedsiębiorstw odnotowały tylko Słowacja (5 tys.) i Ukraina (2,5 tys.). We wrześniu 2018 r. na czeskim rynku było 3,9 tys. polskich firm. →Polscy inwestorzy bezpośredni w 2017 r. kierowali kapitał przede wszystkim do następujących branż: informacji i telekomunikacji (3,8 mld PLN), górnictwa i wydobywania (3,5 mld PLN), działalności związanej z wytwarzaniem i zaopatrywaniem w energię elektryczną, gaz itp. (2 mld PLN) oraz handlu (1,3 mld PLN). Kapitał wycofywano natomiast z podmiotów prowadzących działalność profesjonalną, naukową i techniczną (-1,3 mld PLN) oraz działalność finansową (-0,8 mld PLN).

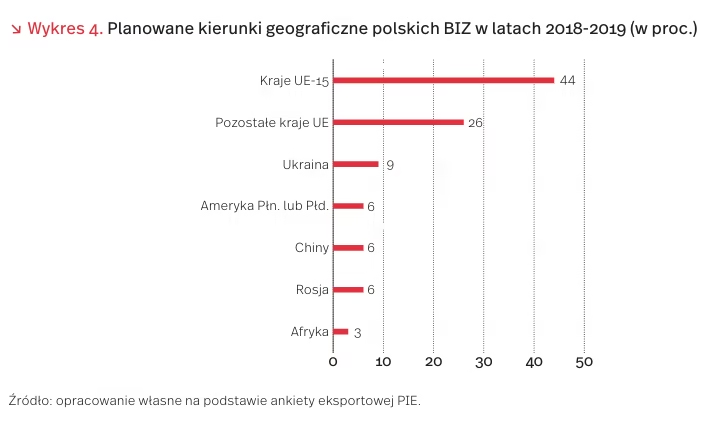

Z badań ankietowych PIE wynika, że plany inwestycyjne na najbliższe lata ma co ósma polska firma-eksporter (12 proc. respondentów). Były wśród nich zarówno firmy duże, zatrudniające 250 i więcej pracowników (49 proc.), średnie, zatrudniające od 49 do 249 osób (34 proc.), jak i małe, zatrudniające do 49 pracowników (17 proc.). Przedsiębiorcy zamierzają skierować BIZ głównie do Unii Europejskiej (70 proc. planowanych projektów inwestycyjnych). Kraje UE-15 jako lokalizację inwestycji zadeklarowano dla 44 proc. projektów, z czego 75 proc. w Niemczech. W pozostałych krajach UE, jako rynkach docelowych dla przyszłych BIZ, inwestorzy deklarowali realizację 26 proc. ogółu planowanych projektów, z czego blisko 30 proc. w Czechach. Ankietowani przedsiębiorcy-eksporterzy planują także inwestycje bezpośrednie na Ukrainie, w Rosji, Chinach, Ameryce Południowej i Północnej oraz w Afryce.

12. Zagraniczne inwestycje bezpośrednie w Polsce i polskie inwestycje bezpośrednie za granicą w 2017 roku (2019), NBP, Warszawa.

13. Bilans Płatniczy Rzeczpospolitej Polskiej za IV kwartał 2018 r. (2019), NBP, Warszawa.

14. https://mambiznes.pl/wlasny-biznes/polacy-coraz -chetniej-otwieraja-swoj-biznes-czechach-88690 [dostęp: 14.05.2019].

Reklama w internecie – współzależność największych graczy i reklamodawców

Google i Facebook, dwie wielkie firmy internetowe oferujące bezpłatne usługi swoim użytkownikom, utrzymują się niemal wyłącznie z przychodów reklamowych.

W przypadku koncernu Alphabet (spółka–matka Google) reklamy odpowiadają za 85 proc. przychodów (czyli 116 mld USD), w przypadku Facebooka aż za 98,5 proc. (55 mld USD) [15].

Z jednej strony, firmy te są uzależnione od rynku reklamowego, jednak zależność ta jest obustronna. Szacunki wskazują, że od ok. 66 proc. do nawet 84 proc. wydatków na reklamę internetową zostanie przeznaczonych na świecie na wyszukiwarkę Google, YouTube’a, Facebooka i Instagrama, a udział ten co roku wzrasta [16].

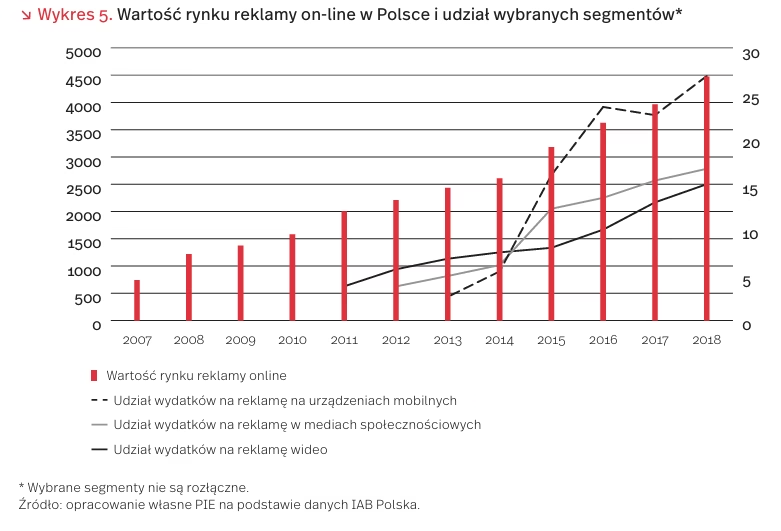

Polski rynek reklamy on-line jest wart ok. 4,5 mld PLN i w ubiegłym roku wzrósł niemal o 13 proc. Google i Facebook dominują zarówno jeśli chodzi o udział w całym rynku (trafia do nich ponad połowa wszystkich wydatków), jak i generowanie nowych przychodów. 60 proc. wartości, o którą powiększył się rynek reklamy w 2018 roku, trafiło do tych dwóch firm. Rynek reklamy on-line to już 35 proc. całego rynku reklamy w Polsce, a jego rozwój odbywa się głownie kosztem reklamy w prasie i maga- zynach drukowanych, w mniejszym stopniu zaś reklamy telewizyjnej [17].

Model biznesowy tych dwóch firm, oparty na przychodach z reklam, bazuje na pozyskiwaniu i przetwarzaniu danych o użytkownikach. Na tej podstawie możliwe jest kierowanie bardzo wąsko targetowanych reklam, powstałych nie tylko na podstawie danych demograficznych czy lokalizacyjnych, lecz także behawioralnych, związanych chociażby ze zwyczajami zakupowymi użytkownika. W najbliższym czasie można spodziewać się dalszego wzrostu znaczenia Google’a i Facebooka. Z jednej strony, przemawia za tym rozwój automatycznych systemów dobierania reklam (tzw. programmatic), opartych na zaawansowanym profilowaniu, a z drugiej, dynamiczny wzrost wartości reklam w mediach społecznościowych, reklamy wideo i reklamy na urządzeniach mobilnych. W tych wszystkich segmentach Google i Facebook są w Polsce graczami dominującymi. W ostatnich pięciu latach wydatki na reklamę na urządzeniach mobilnych wzrosły niemal dziewiętnastokrotnie, w mediach społecznościowych ponad sześciokrotnie, a na reklamę wideo ponad czterokrotnie.

15. https://internethealthreport.org/2019/how-the-biggest-internet-companies-make-money/ [dostęp: 14.05.2019].

16. Salesforce „Digital Advertising 2020”, https://www.salesforce.com/blog/2018/01/salesforce-digital-advertising-2020-report.html [dostęp: 14.05.2019].

17. Dane na podstawie badań IAB Polska/PwC „AdEx”, http://iabadex.pl/; https://iab.org.pl/badania-i-publikacje/reklama-cyfrowa-z-rekordowa-wartoscia-45-mld-zl-iab- polskapwc-adex/ [dostęp 14.05.2019]; Perspektywy rozwojowe reklamy online w Polsce, https://iab.org.pl/badania-i-publikacje/raport-iab-perspektywy-rozwojowe- reklamy-online-w-polsce-20182019-2/ [dostęp: 14.05.2019].

Fleksitarianizm – moda czy trend?

Z raportu przygotowanego przez agencję IQS wynika, że w Polsce rośnie zainteresowanie f leksitarianizmem, czyli „elastycznym” podejściem do diety, polegającym na stopniowym ograniczaniu spożycia mięsa. Już 43 proc. Polaków deklaruje, że nie je w ogóle lub stara się ograniczać w diecie mięso oraz produkty pochodzenia zwierzęcego [18].

Wśród przyczyn ograniczania spożycia mięsa na pierwszym miejscu jest obawa przed chemią w składzie mięsa (40 proc. wskazań), a mniejsze znaczenie ma zawartość tłuszczu w mięsie i jego kaloryczność (21 proc.) oraz podwyższone ryzyko raka i innych chorób (odpowiednio: 18 proc. i 9 proc.). 39 proc. Polaków deklaruje, że ogranicza spożycie mięsa ze względów etycznych, gdyż produkcja mięsa oznacza zabijanie i cierpienie zwierząt. Fakt, że ograniczanie spożycia mięsa przyczynia się do ochrony przyrody (oszczędność wody), zauważają jednak tylko nieliczni. Dla 32 proc. Polaków ograniczanie lub rezygnacja ze spożywania mięsa wynika z pogarszającej się jego jakości i smaku.

Konsumenci twierdzą, że „mięso nie smakuje już tak jak kiedyś”, dlatego starają się kupować i spożywać mięso lepsze, droższe, które pochodzi z pewnego źródła, od zaufanego dostawcy. Premiumizacja widoczna jest nie tylko w odniesieniu do mięsa, lecz także produktów odzwierzęcych (np. rezygnacja producentów artykułów żywnościowych z wykorzystywania jaj z chowu klatkowego). →Fleksitarianizm wiąże się ze stylem życia i wyższą świadomością konsumentów znaczenia dla zdrowia odpowiedniej diety. Jest przy tym bardzo aspiracyjny, przez co jego rozszerzanie się może być bardzo dynamiczne. Zdaniem ekspertów z Polskiego Instytutu Ekonomicznego, trzeba liczyć się ze zmianami w strukturze spożycia, wyrażającymi się spadkiem spożycia mięsa i jego przetworów a wzrostem udziału warzyw, owoców, kasz w diecie Polaków, w tym osób młodych. Oznacza to nowe uwarunkowania funkcjonowania zarówno dla przedsiębiorstw branży mięsnej, jak i produkcji roślinnej. Rosnąć będzie znaczenie surowców użytych do produkcji i samej technologii oraz jakość produktów żywnościowych i ich innowacyjność.

18. Raport. Fleksitarianie nadchodzą (2019), IQS, https://grupaiqs.pl/sklep/fleksitarianie-nadchodza/ [dostęp: 14.05.2019].