Spis treści

Polska ma najsilniejsze w regionie fundamenty dla wzrostu napędzanego innowacjami

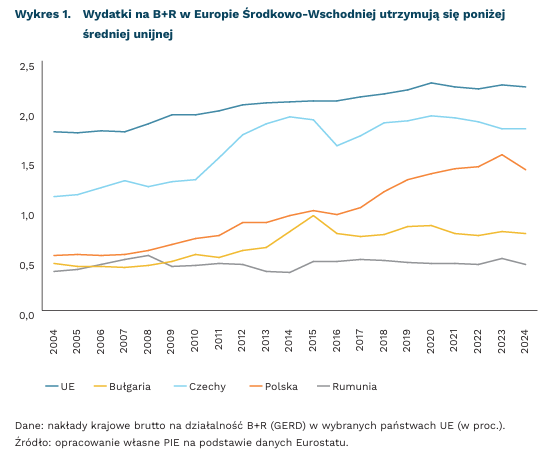

1,4 proc. PKB wyniosły w Polsce nakłady na B+R w 2024 r.

W ostatnich dwóch dekadach kraje Europy Środkowo-Wschodniej należały do grona państw najszybciej zwiększających poziom zamożności. Część z nich po akcesji do UE ponad dwukrotnie podniosła dochód per capita korzystając z napływu kapitału, poprawy infrastruktury, rosnących kwalifikacji pracowników i głębokiego włączenia w europejskie łańcuchy wartości. Polska jest w tym gronie przypadkiem szczególnym: jako największa gospodarka regionu stała się jednym z głównych beneficjentów integracji z rynkiem unijnym oraz jednym z najbardziej udanych przykładów rozwoju opartego na eksporcie, inwestycjach i adaptacji technologii. Możliwości obecnego modelu wzrostu jednak stopniowo się wyczerpują, m.in. ze względu na rosnące koszty pracy i energii. W rezultacie przyszły kierunek rozwoju polskiej gospodarki stał się przedmiotem coraz intensywniejszej debaty ekonomicznej.

Raport Banku Światowego obrazuje, że to właśnie Polska, na tle państw EŚW, ma najsilniejsze fundamenty dla wzrostu napędzanego innowacjami. Kraj dysponuje relatywnie mocnym zapleczem edukacyjnym, znaczącą bazą przemysłową oraz rozwijającym się sektorem ICT. Wyróżnia się również najbardziej rozwiniętym ekosystemem startupowym w regionie. Według raportu, w Polsce działa około 3 tys. startupów, a kraj może pochwalić się 14 unicornami[1], co lokuje go powyżej unijnej mediany. Stopniowo rosną również wydatki na badania i rozwój (B+R), które osiągnęły 1,4 proc. PKB w 2024 r., choć nadal pozostają poniżej średniej unijnej wynoszącej 2,2 proc. Warto jednak pamiętać, że nakłady na B+R zazwyczaj rosną wraz z poziomem zamożności, a wynik Polski mieści się w typowym przedziale dla państw o zbliżonym PKB per capita. W przypadku krajów konwergujących, jak Polska, bardziej opłacalne bywa korzystanie z zagranicznych rozwiązań i ich adaptacja, co naturalnie ogranicza skalę własnych nakładów badawczo-rozwojowych w porównaniu z gospodarkami bardziej zaawansowanymi technologicznie. Nie zmienia to faktu, że cywilne wydatki na B+R mogą przynosić wysoką długookresową stopę zwrotu i wspierać wzrost produktywności (Fieldhouse i Mertens, 2023).

Dla Polski oraz całego regionu EŚW najbardziej realistyczna ścieżka nie polega ani na trwałym pozostaniu gospodarką imitującą, ani na próbie natychmiastowego awansu do grona globalnych liderów technologicznych. Bardziej racjonalną strategią wydaje się selektywne przywództwo: dalsza sprawna absorpcja technologii tam, gdzie własny rozwój nie ma ekonomicznego uzasadnienia, połączona z budowaniem własnej przewagi w tych niszach, w których możliwe jest tworzenie i przechwytywanie wartości intelektualnej. Innowacyjność w Polsce nie będzie rezultatem jednego programu ani jednego modnego sektora. Będzie raczej efektem długotrwałej poprawy jakości instytucji, zarządzania, współpracy oraz alokacji kapitału. Dopiero na takim fundamencie wzrost wydatków na B+R, rozwój startupów czy wsparcie nowych technologii mogą przynieść trwałe rezultaty.

Piotr Kamiński

Rosja korzysta gospodarczo na wojnie z Iranem

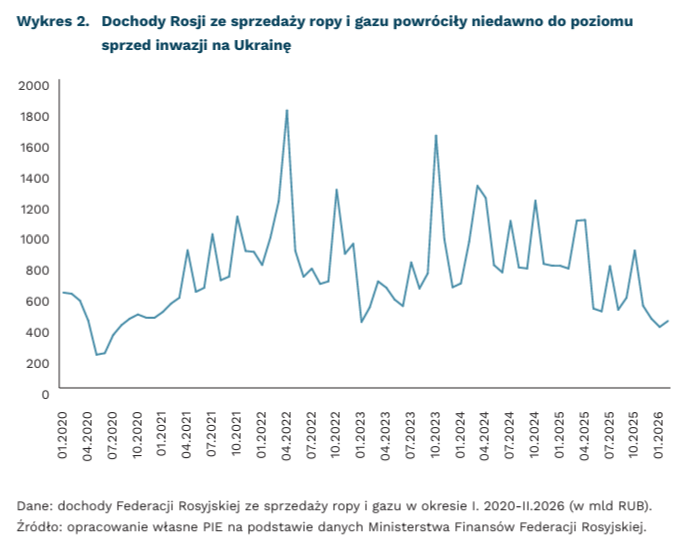

ok. 25 USD wynosił dyskont na rosyjską ropę Urals w 2025 r.

o ok. 75 proc. wzrosła cena rosyjskiej ropy w ostatnim miesiącu

Amerykańsko-izraelski atak na Iran spowodował dramatyczny wzrost cen ropy na światowych rynkach. Rosnące ceny ropy dają Rosji nadzieję na odwrócenie niekorzystnych tendencji z ostatnich miesięcy. W 2025 r. nastąpiło bowiem znaczące zmniejszenie rosyjskich dochodów z eksportu ropy i gazu, co było efektem zarówno dużej podaży surowców na światowych rynkach, jak i sankcji. Presja sankcyjna sprawiła, że zwiększyła się przecena rosyjskiego surowca. W 2025 r. dyskont na rosyjską ropę Urals względem Brent wzrósł z kilku USD za baryłkę do ponad 25 USD. Ponadto, w lutym br. rosyjskie dostawy ropy na światowe rynki były poniżej prognoz w związku z udanymi atakami ukraińskimi na rafinerie i infrastrukturę eksportową. Według International Energy Agency (IEA), eksport ropy z Rosji zmniejszył się w lutym do 6,6 mln baryłek dziennie, co było poziomem najniższym od początku pełnoskalowej inwazji na Ukrainę. W ślad za tym zmniejszyły się po raz kolejny przychody z eksportu. Było to w dużej mierze związane z zacieśnianiem presji sankcyjnej ze strony UE i USA w 2025 r. i 2026 r. Przykładowo, unijny zakaz sprowadzania produktów pochodzących z przetwarzania rosyjskiej ropy sprawił, że eksport z Rosji do Indii w lutym zmniejszył się i stanowił około 2/3 poziomów z początku 2025 r. Spadające dochody budżetowe z eksportu utrudniają pompowanie do gospodarki tak szerokiego strumienia pieniędzy jak w ostatnich czterech latach wojny.

Groźby Teheranu dotyczące całkowitego zamknięcia Cieśniny Ormuz i ataków na infrastrukturę energetyczną w regionie zwiększają ryzyko dalszego wzrostu cen ropy naftowej. Wojna w Iranie już teraz zwiększa wpływy do rosyjskiego budżetu – cena rosyjskiej ropy Urals wzrosła o ok. 75 proc. w ostatnim miesiącu i przekroczyła próg 100 USD za baryłkę. Według szacunków FT, Moskwa może otrzymać 3,3-4,9 mld USD dodatkowych wpływów budżetowych do końca marca. Kluczowe będą jednak czas trwania wojny na Bliskim Wschodzie i nasilenie głosów wzywających do łagodzenia sankcji wobec Rosji.

Niepokojące jest, że administracja USA już złagodziła niektóre sankcje, np. zezwalając na zakup rosyjskiej ropy znajdującej się na morzu. O rosnących napięciach wśród państw UE może świadczyć fakt, że Komisja Europejska przesunęła datę prezentacji planu REPowerEU dotyczącego odejścia od importu rosyjskich surowców.

Wojna i blokada Cieśniny Ormuz mogą również spowodować niedobory nawozów i wzrost ich cen, a w dalszej kolejności wzrost cen żywności, co także będzie korzystne dla Moskwy. Państwa Zatoki Perskiej są ważnymi eksporterami niektórych nawozów, a duża część handlu nawozami przechodzi przez Cieśninę Ormuz. Według szacunków Argus, zamknięcie Cieśniny Ormuz grozi zakłóceniem 20-50 proc. międzynarodowego handlu mocznikiem, siarką, fosforanami i amoniakiem. Rosja jest natomiast jednym z największych na świecie eksporterów nawozów (ok. 15 proc. udziału w światowym rynku), a także największym eksporterem pszenicy (18 proc. światowego eksportu). Niewykluczone, że Moskwa będzie starała się wykorzystać sytuację na rynkach rolno-spożywczych podobnie jak w latach 2022-2023, gdy blokowała eksport ukraiński i zwiększała swoją rolę w dostawach na Bliski Wschód.

Jan Strzelecki

Niemal co czwarta firma zmieniła w tym roku swoją politykę cenową

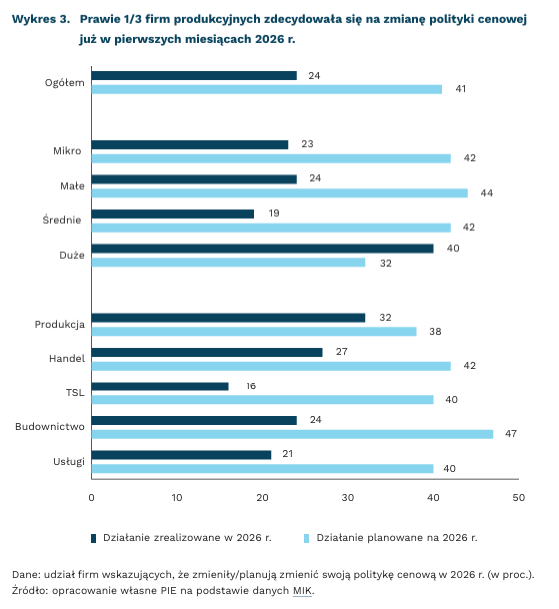

41 proc. firm uwzględnia zmianę polityki cenowej w planach na 2026 r.

47 proc. przedsiębiorców z branży budowlanej deklaruje zmianę polityki cenowej jeszcze przed końcem 2026 r.

40 proc. dużych firm zmodyfikowało politykę cenową już na początku 2026 r.

Blisko jedna czwarta firm w pierwszych dwóch miesiącach 2026 r. zmieniła swoją politykę cenową – wynika z marcowych badań Miesięcznego Indeksu Koniunktury (MIK). Jednak aż 41 proc. firm deklaruje podjęcie tego działania jeszcze w bieżącym roku. Zmiana polityki cenowej to trzecie z najczęstszych działań firm w tym roku, po wzrostach płac i cięciach kosztów.

Na zmianę polityki cenowej już na początku roku zdecydowały się zwłaszcza firmy produkcyjne: 32 proc. podjęło to działanie, a 38 proc. planuje je w kolejnych miesiącach. W handlu odsetek ten wynosi odpowiednio 27 proc. i 42 proc., a w budownictwie – 24 proc. i aż 47 proc. Skłonność do modyfikacji cen jest podobna w niemal wszystkich grupach w podziale na wielkość firm. Wyjątkiem są firmy duże, w których najwięcej chce zmieniać ceny. Z badań PIE z lutego 2026 r. (w ramach MIK) wynika również, że jeszcze w ostatnim kwartale 2025 r., w porównaniu z poprzednim, ponad jedna piąta przedsiębiorstw podniosła cenę swego głównego produktu lub usługi, a wszystkie branże częściej podnosiły ceny, niż je obniżały. Jednocześnie aż 34 proc. firm deklarowało podwyżki cen w I kwartale 2026 r.

Sztuczna inteligencja (AI) coraz częściej pomaga firmom szybciej i precyzyjniej ustalać ceny, analizując na bieżąco zmiany popytu, działania konkurencji i poziom kosztów. Z dostępnych opracowań wynika, że rozwiązania oparte na AI umożliwiają firmom automatyczne dopasowanie cen w czasie rzeczywistym oraz lepsze przewidywanie zachowań klientów. W praktyce oznacza to odejście od prostych, jednorazowych podwyżek na rzecz bardziej elastycznych i przemyślanych strategii cenowych.

Skłonność firm do modyfikowania polityki cenowej jest częścią szerszego zjawiska utrzymującej się presji kosztowej. Mimo spadku inflacji i ochrony gospodarstw domowych przed podwyżkami cen energii dzięki regulacjom URE (Urzędu Regulacji Energetyki), firmy nadal funkcjonują w warunkach wysokich kosztów energii i pracy. Autorzy najnowszego raportu Grant Thornton wskazują, że wśród firm średnich i dużych aż 60 proc. planuje w 2026 r. podwyżki cen, najczęściej na poziomie 5-7 proc., czyli wyraźnie powyżej inflacji odczuwanej przez konsumentów. NBP w najnowszej projekcji inflacji przewiduje, że w 2026 r. wskaźnik CPI wyniesie 2,3 proc. To pokazuje, że korekta polityki cenowej staje się dla wielu branż koniecznym narzędziem równoważenia rosnących obciążeń i utrzymania konkurencyjności w warunkach, w których zarówno globalne, jak i krajowe czynniki nadal silnie kształtują koszty prowadzenia działalności.

Katarzyna Zybertowicz

Rośnie popularność szkół branżowych, zwłaszcza kształcących elektryków

15,1 proc. stanowili absolwenci szkół branżowych I stopnia wśród wszystkich absolwentów szkół ponadpodstawowych w Polsce w 2024 r.

78 proc. absolwentów szkół branżowych I stopnia kształciło się w dziesięciu najczęściej wybieranych zawodach

53 proc. absolwentów szkół branżowych I stopnia pracowało w drugim roku po zakończeniu szkoły

Wyraźnie rośnie udział absolwentów szkół branżowych I stopnia wśród wszystkich absolwentów szkół ponadpodstawowych. W 2020 r.[2] stanowili oni 10 proc. (38,9 tys.) absolwentów, natomiast w 2024 r. już 15,1 proc. (68,6 tys.). Oznacza to wzrost o ponad 76 proc. w ciągu czterech lat. Jednocześnie spadł udział absolwentów liceów ogólnokształcących (z 47 proc. w 2020 r. do 41 proc. w 2024 r.) oraz techników (z 29 proc. do 25 proc.). W praktyce oznacza to stopniowe odchodzenie od modelu, w którym bardzo wyraźnie dominuje liceum ogólnokształcące, na rzecz zrównoważonej struktury z silną ścieżką kształcenia zawodowego przygotowującą do wykonywania konkretnych profesji. Wzrostowi popularności tego typu szkolnictwa towarzyszy powstawanie szkół branżowych I stopnia. Zgodnie z danymi GUS, ich liczba wzrosła o 11 proc. między 2017 r. a 2024 r. (z 1167 do 1299).

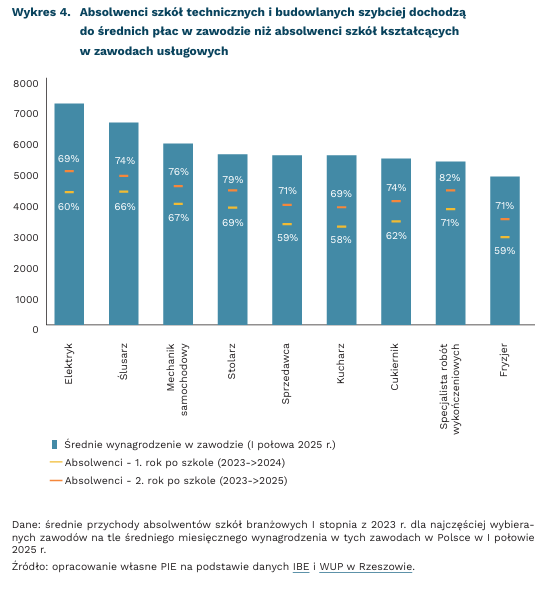

Struktura kształcenia w szkołach branżowych I stopnia jest skoncentrowana i od kilku lat pozostaje stabilna. Najpopularniejszym zawodem wśród absolwentów z 2023 r.[3] był mechanik pojazdów samochodowych, a na kolejnych miejscach znaleźli się fryzjer i kucharz. Łącznie w dziesięciu najczęściej wybieranych zawodach kształciło się aż 78 proc. wszystkich absolwentów[4]. Lista najpopularniejszych zawodów praktycznie nie zmieniła się od 2020 r., co obrazuje dużą powtarzalność wyborów edukacyjnych i profilu oferty szkół branżowych. Na tym tle szczególnie wyróżnia się zawód elektryka. Między 2020 r. a 2023 r. liczba absolwentów szkół o takim profilu wzrosła o ponad połowę (z 1,6 tys. do 2,5 tys.), co może odzwierciedlać rosnące zapotrzebowanie rynku. Elektryk niezmiennie od 2018 r. identyfikowany był jako tzw. zawód deficytowy[5]. W 2026 r. prognozowano jego deficyt w 2/3 powiatów w Polsce.

W drugim roku po ukończeniu szkoły branżowej I stopnia absolwenci byli bardzo wyraźnie obecni na rynku pracy. Ponad połowa z nich pracowała. W marcu 2025 r. pracowało 43 proc. absolwentów z rocznika 2023, czyli ponad dwa razy więcej niż we wrześniu 2023 r., gdy po zakończeniu nauki było to 19 proc. Odsetek absolwentów łączących dalszą naukę i pracę wynosił 10 proc. Najwyższy poziom zatrudnienia był wśród absolwentów szkół kształcących ślusarzy, stolarzy i elektryków. Pozostali absolwenci podjęli wyłącznie dalszą naukę (17 proc.), posiadali status bezrobotnego (10 proc.) lub byli nieobecni w rejestrach administracyjnych (20 proc.)[6]. Najwyższy odsetek zarejestrowanych bezrobotnych był wśród sprzedawców i kucharzy.

Tempo dochodzenia absolwentów szkół branżowych do średnich płac wyraźnie różni się między zawodami. Na najwyższe zarobki mogą liczyć absolwenci szkół kształcących elektryków i ślusarzy. Natomiast najbliżej średniej płacy w zawodzie po dwóch latach są specjaliści robót wykończeniowych w budownictwie, stolarze i mechanicy pojazdów samochodowych, podczas gdy większa luka utrzymuje się w zawodach usługowych, jak kucharz, fryzjer czy sprzedawca. Szkoła branżowa I stopnia daje relatywnie szybki start zawodowy, ale skala korzyści płacowych zależy od wybranego zawodu i popytu na konkretne umiejętności.

2. Był to pierwszy rocznik absolwentów branżowej szkoły I stopnia uruchomionej po reformie zapoczątkowanej w 2017 r. Jako pierwszy realizował kształcenie według nowej podstawy programowej.

3. Dla absolwentów z 2023 r. są dostępne najnowsze dane z monitoringu karier absolwentów publicznych i niepublicznych szkół ponadpodstawowych (edycja 2025). Opiera się on na danych administracyjnych, w tym danych ZUS dotyczących aktywności absolwentów na rynku pracy.

4. Do tej grupy należeli ponadto: sprzedawca, monter zabudowy i robót wykończeniowych w budownictwie, elektryk, cukiernik, stolarz, elektromechanik pojazdów samochodowych oraz ślusarz.

5. Zawody deficytowe to takie, w których liczba wolnych miejsc pracy jest większa niż liczba osób zainteresowanych podjęciem pracy i spełniających wymagania pracodawców (najtrudniej pracodawcom znaleźć kandydatów do pracy).

6. Osoby te nie odbywały edukacji formalnej w Polsce, a zarazem nie figurowały w rejestrze ZUS z żadnego tytułu ubezpieczenia. Mogły pracować za granicą, na podstawie umowy o dzieło lub wykonywać pracę nieformalną/ nierejestrowaną lub korzystać z ubezpieczenia w innym systemie niż ZUS (np. KRUS).

Cezary Przybył

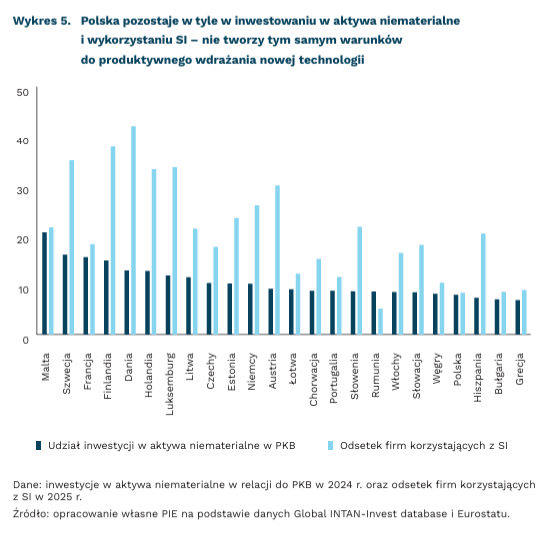

Aktywa niematerialne pozwalają uzyskać pełne korzyści z wdrożenia SI

4 proc. wynosi średni wzrost produktywności firm po wdrożeniu SI

16 proc. wynosi poziom inwestycji w aktywa niematerialne w relacji do PKB w Szwecji, 8 proc. – w Polsce

Wykorzystanie pełnego potencjału sztucznej inteligencji (SI) do poprawy produktywności wymaga znacznych inwestycji komplementarnych – w dane, szkolenia czy procesy zarządcze. Tego typu zasoby, określane mianem aktywów niematerialnych, są nadal słabo ujmowane w statystyce publicznej, choć mogą przesądzać o sukcesie lub porażce przedsiębiorstwa w obecnej fazie transformacji cyfrowej. Z badań Europejskiego Banku Inwestycyjnego (EBI), opartych na danych firm z lat 2019-2024, wynika, że wdrożenie SI w organizacjach przekładało się na wzrost produktywności przeciętnie o 4 proc. Kluczowe znaczenie miały jednak właśnie inwestycje w aktywa niematerialne. Wzrost nakładów na szkolenia o 1 pkt. proc. zwiększał produktywność wynikającą z wdrożenia SI o 5,9 proc., a wzrost nakładów na oprogramowanie i dane o 1 pkt. proc. przekładał się na wzrost produktywności związanej z wykorzystaniem SI o 2,4 proc. Dla porównania, inwestycje w aktywa trwałe dawały efekty niewielkie lub statystycznie nieistotne.

Nakłady inwestycyjne na aktywa niematerialne w latach 2008-2024 rosły 3,7-krotnie szybciej niż nakłady na aktywa trwałe – wynika z analizy WIPO, która objęła 27 gospodarek7, w tym Polskę. W badanych krajach w 2024 r. przeciętny udział inwestycji w aktywa niematerialne stanowił 13,6 proc. PKB. Liderami były Szwecja z wynikiem 16 proc. PKB oraz USA, Francja i Finlandia, w których wskaźnik ten wynosił ok. 15 proc. Polska znalazła się wśród krajów o relatywnie niskich nakładach – inwestycje w aktywa niematerialne odpowiadały za ok. 8 proc. PKB. Był to wynik niższy niż w Brazylii (8,5 proc. PKB), ale wyższy niż w Hiszpanii, Bułgarii czy Grecji. Ponadto warto zwrócić uwagę, że część krajów plasujących się poniżej średniej unijnej w wykorzystaniu SI znacząco inwestuje w aktywa niematerialne. Dotyczy to m.in. Francji, Litwy czy Czech. Może to oznaczać budowanie w tych krajach podstaw pod szybszą adopcję SI pociągającą za sobą wzrost produktywności.

Przy niskim poziomie inwestycji w aktywa niematerialne, polskie firmy mogą mieć trudności z pełnym wykorzystaniem potencjału SI. Już obecnie dane Eurostatu obrazują, że z krajów UE jedynie w Rumunii mniej firm korzysta z SI niż w Polsce. Tymczasem, jak pokazują przywoływane badania, bez inwestycji w kompetencje, dane i procesy organizacyjne, korzyści z wdrożenia SI (mierzone wzrostem produktywności) pozostaną ograniczone. Z perspektywy polityki gospodarczej oznacza to konieczność działania dwutorowego: wspierania wykorzystania SI przy jednoczesnym zachęcaniu do szerszego podejścia do modernizacji przedsiębiorstw.

7. Analiza WIPO objęła 22 państwa UE (Bułgarię, Chorwację, Czechy, Danie, Estonie, Finlandie, Francję, Niemcy, Grecję, Węgry, Włochy, Litwę, Łotwę, Luksemburg, Holandię, Polskę, Portugalię, Rumunię, Słowację, Słowenię, Hiszpanię, Szwecję) oraz Brazylię, Indie, Japonię, Wielką Brytanię oraz Stany Zjednoczone. `

Jakub Witczak, Ignacy Święcicki

Polska młodzież jest znacznie mniej szczęśliwa niż ogół społeczeństwa

24. miejsce zajęła Polska w rankingu subiektywnego poczucia szczęścia (o 2 miejsca wyżej niż w poprzedniej edycji)

56. miejsce zajmuje Polska w rankingu subiektywnego poczucia szczęścia osób poniżej 25. roku życia

Autorzy World Happiness Report 2026 umieszczają Polskę na 24. miejscu, czyli o 2 miejsca wyżej niż w roku poprzednim. Już po raz dziewiąty najszczęśliwszym krajem tego rankingu okazuje się Finlandia wyprzedzając kraje skandynawskie czy Kostarykę zajmującą 4. lokatę.

Subiektywna ocena szczęścia mierzona jest metodą Cantril Ladder: osoby badane oceniają swoje życie na schemacie drabiny z dziesięcioma stopniami, której stopień 0 oznacza najgorszą możliwą sytuację życiową, a 10 najlepszą.

WHR wzięło pod lupę także subiektywną ocenę szczęścia u osób poniżej 25. roku życia. Liderem tego rankingu jest Serbia, za którą plasują się Kostaryka, Izrael i Islandia. Polska zajmuje w tym rankingu 56. miejsce. Za tak dużą różnicę w lokatach naszego kraju w obu rankingach odpowiedzialne mogą być m.in. rosnąca niepewność co do przyszłości, większy poziom samotności czy wysoki poziom lęku i problemów psychicznych, co raportowano m.in. w opracowaniu Diagnoza Młodzieży 2026.

Poza rankingiem subiektywnie ocenianego szczęścia tegoroczny raport duży nacisk położył na wykorzystanie i wpływ mediów społecznościowych na młodzież. Przeprowadzone w 43 krajach badanie dotyczące problematycznego wykorzystania mediów społecznościowych (PSMU) przez nastolatków pokazuje, że wyższy stopień wspomnianej miary jest powiązany z wysoką liczbą symptomów związanych z obniżonym nastrojem, a także z obniżoną oceną ogólnego poziomu szczęścia i zadowolenia z życia (mierzoną na 10-stopniowej skali). Badano też zależności występujące pomiędzy statusem socjoekonomicznym, PSMU i zadowoleniem z życia oraz objawami psychologicznymi.

Większość badanych rejonów (w tym Europa Środowo-Wschodnia) nie wykazywały istotnego związku pomiędzy statusem socjoekonomicznym a wpływem PSMU na subiektywną ocenę życia czy negatywne psychologiczne objawy nadmiernej ekspozycji na media społecznościowe. Oznacza to, że niezależnie od statusu rodziny, dzieci i młodzież w podobnym lub takim samym stopniu odczuwają negatywne skutki PSMU.

Wątek mediów społecznościowych pojawia się w momencie, gdy kolejne państwa sięgają po regulacje dotyczące ograniczenia ich dostępu dla najmłodszych. Wielka Brytania, Dania czy Francja zapowiadają lub są w trakcie opracowywania legislacji zakazujących dostępu do mediów społecznościowych dla osób poniżej 16. roku życia.

Najgłośniejszym przypadkiem jest jednak Australia, która wprowadziła takie ograniczenie pod koniec 2025 r. Optymizm australijskiego społeczeństwa co do zmian, które wprowadzić miał wspomniany zakaz był raczej umiarkowany. W badaniu przeprowadzonym przez YouGov rodzice wspominali jednak, że widzą pozytywne skutki zakazu, jak poprawę relacji z dziećmi czy większe zaangażowanie w interakcje z nimi i rówieśnikami.

Polska wersja regulacji skupia się na zakazie korzystania ze smartfonów w szkołach i ma wejść w życie już 1 września 2026 r. Uzasadnieniem decyzji jest negatywny wpływ smartfonów na wyniki w nauce u dzieci. Ciągle brakuje jednak odpowiedniej kontroli dostępu do mediów społecznościowych, których długotrwałe użytkowanie w ciągu dnia również wpływa negatywnie na wyniki w nauce, zarówno u dzieci jak i u młodych dorosłych.

Maksymilian Pyrkowski

UE wprowadza nowe zasady budżetowe i preferencje w sektorze CleanTech

W marcu Komisja Europejska opublikowała Industrial Accelerator Act (IAA), czyli projekt rozporządzenia mającego wspierać europejski przemysł, szczególnie zmniejszający emisje i powiązany z sektorem czystych technologii. IAA ma tworzyć popyt na produkcję z UE i państw z nią współpracujących m.in. poprzez ustanowienie preferencji zakupowych w zamówieniach publicznych czy wprowadzając kryteria niskoemisyjności produktów. KE wskazuje w dokumencie, że jednym z podstawowych wyzwań w dekarbonizacji przemysłu jest trudność we wdrażaniu nowych technologii na szeroką skalę. Ta z kolei wiąże się z wysokim ryzykiem inwestycyjnym i barierami w dostępie do f inansowania. Unijni przywódcy zadeklarowali na Radzie Europejskiej chęć przyjęcia IAA do końca 2026 r.

Na planowany Industrial Accelerator Act należy patrzeć w połączeniu z nową wizją negocjowanych aktualnie Wieloletnich Ram Finansowych na lata 2028-2034, w których ma powstać Europejski Fundusz Konkurencyjności i więcej środków ma być przeznaczonych na innowacje oraz sektor czystych technologii. W przyszłych konkursach, np. w ramach programu Horyzont Europa, na znaczeniu mogą zyskać kryteria przemysłowe i premiowane mogą być projekty ograniczające krytyczne zależności w ramach europejskich łańcuchów dostaw. Dotychczasowe negocjacje budżetowe posuwają się wolno oraz z widocznym sporem między podejściem excellence a geograficznym. Pierwsze podejście wspiera lokowanie środków w ramach Europejskiego Funduszu Konkurencyjności przede wszystkim dla najlepszych projektów i najbardziej innowacyjnych podmiotów. Z kolei drugie podejście sugeruje konieczność dbałości o równowagę geograficzną dystrybucji środków. Jednocześnie aktualne pozostają tradycyjne osi sporu – Parlament Europejski domaga się generalnego zwiększenia budżetu m.in. przy wykorzystaniu podatku cyfrowego, część państw domaga się oszczędności (m.in. Austria sprzeciwia się podwyżce wydatków Komisji Europejskiej o 39 proc.), a dotychczasowi beneficjenci chcą zachowania obecnych zasad dystrybucji środków. Najbliższe miesiące będą kluczowe dla negocjacji nowego wieloletniego budżetu UE i pewny wydaje się kierunek zmian na rzecz promowania innowacji i zaawansowanych technologii oraz sektora CleanTech przy większej roli funduszy centralnie zarządzanych w UE.

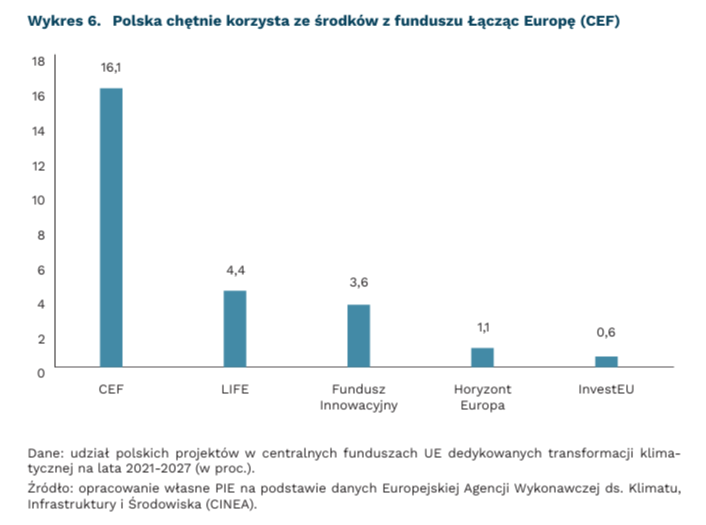

Budżet dla projektów wspierających transformację klimatyczną wyniósł łącznie 50,3 mld EUR w ramach centralnych funduszy UE na lata 2021-2027. Do tego typu instrumentów unijnych należą: Fundusz Innowacyjny, który w całości dedykowany jest dekarbonizacji przemysłu, oraz następujące fundusze i instrumenty, w ramach których wyodrębniono filary dedykowane działaniom na rzecz klimatu: Horyzont Europa, Łącząc Europę (CEF), LIFE i InvestEU. W ramach budżetu na lata 2021-2027 finansowanie na łączną kwotę 4,4 mld EUR (8,7 proc. całkowitego budżetu) otrzymało 728 projektów z udziałem polskich podmiotów. Polskie projekty odnotowały największy udział w ramach instrumentu Łącząc Europę (CEF), który służy realizacji projektów infrastrukturalnych w zakresie energetyki i transportu. Udział Polski w budżecie CEF-u na lata 2021-2027 wyniósł 14,9 proc. w transporcie i 3,6 proc. w energetyce. Łączna kwota finansowania dla projektów z polskim udziałem wyniosła 3,7 mld EUR.

Znacznie niższy jest udział polskich projektów w ramach programu Horyzont Europa, który finansuje badania i rozwój. W ramach budżetu na lata 2021-2027 udział projektów z udziałem polskich podmiotów wyniósł tylko 1,1 proc. Jest to jednak wynik wyższy niż odnotowany w ramach poprzednich Wieloletnich Ram Finansowania (0,8 proc. w latach 2014-2020). Najwyższe finansowanie polskie projekty uzyskały w filarze Energia, w którym 38 projektów z udziałem polskich podmiotów uzyskało łącznie 79 mln EUR. Niski udział Polski w grantach Horyzont Europa jest odzwierciedleniem relatywnie niskich nakładów na B+R w Polsce. W 2024 r. stanowiły one 1,4 proc. polskiego PKB, w porównaniu ze średnią UE na poziomie 2,2 proc.

Marianna Sobkiewicz, Marek Wąsiński, Wojciech Żelisko