Spis treści

Globalny konsensus podatkowy z 9 wyjątkami

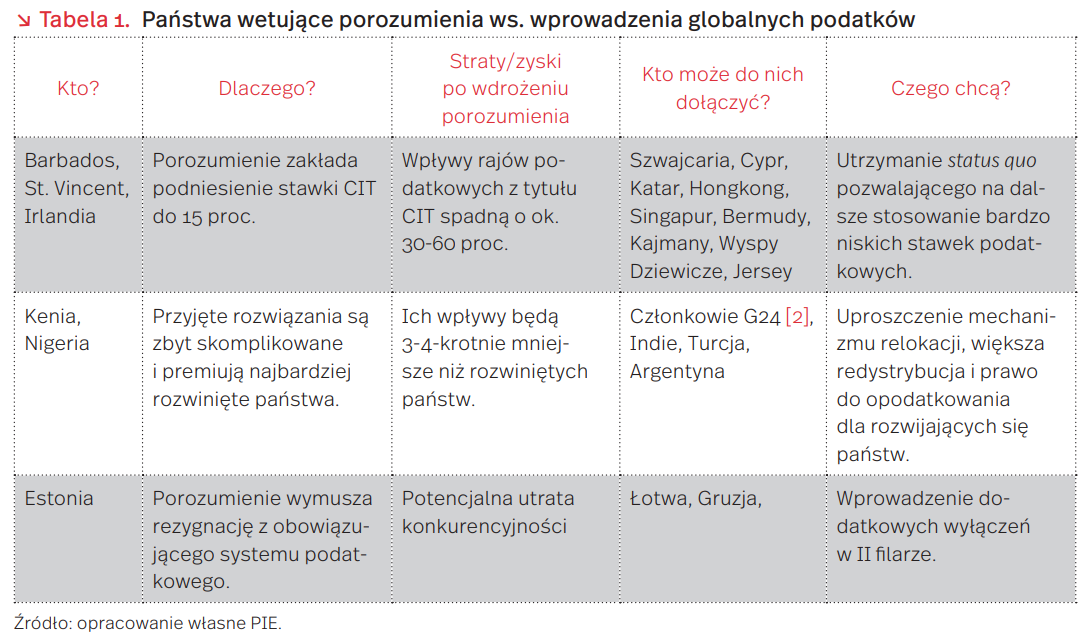

OECD poinformowało o sukcesie podatkowych negocjacji dotyczących opodatkowania międzynarodowych korporacji. Aż 130 państw (w tym Polska) zapowiedziało wspólne wdrażanie rozwiązań, które mają doprowadzić do likwidacji rajów podatkowych i płacenia przez korporacje podatków w miejscu sprzedaży swoich produktów i usług. Mało kto zauważa, że w negocjacjach uczestniczyło 139 jurysdykcji i to głos tych 9 państw sprzeciwiających się wypracowanym rozwiązaniom może zadecydować o ich ostatecznym kształcie, a nawet sukcesie negocjacji.

Przyjęte rozwiązania składają się z tzw. dwóch filarów. W ramach pierwszego ma dojść do opodatkowania największych międzynarodowych korporacji, których globalne roczne przychody to min. 20 mld EUR, a marża zysku przekracza 10 proc. Na świecie jest ok. 100 takich firm. Będą one musiały podzielić 20-30 proc. swoich globalnych dochodów podlegających opodatkowaniu między kraje, w których sprzedają swoje produkty i usługi (tzw. market jurisdictions). Drugi filar zakłada przyjęcie minimalnego globalnego podatku CIT w wysokości 15 proc. efektywnej stawki dla międzynarodowych firm o rocznych dochodach powyżej 750 mln EUR.

W kontekście globalnych podatków niewiele mówi się o 9 państwach, które odmówiły podpisania deklaracji. A to w ich rękach leży los globalnego porozumienia podatkowego. Do wdrażania minimalnego 15 proc. CIT (filar II) potrzebna jest tylko zmiana krajowej legislacji. Każde państwo decydujące się na takie rozwiązanie może wdrażać je we własnym zakresie. Jednak do wejścia w życie podatkowej relokacji zysków największych światowych korporacji (filar I) potrzebna jest zmiana międzynarodowych traktatów podatkowych, do czego niezbędna będzie zgoda wszystkich państw uczestniczących w negocjacjach (tzw. Inclusive Framework). Zarazem wiele państw postrzega rozwiązania pakietowo i chce ich jednoczesnego wdrażania.

Dopiero po 1 lipca br. państwa zaczęły udostępniać swoje krajowe stanowiska w odniesieniu do propozycji przyjętej na forum OECD. Podczas ostatniej rundy negocjacji mogły one bowiem jedynie opowiedzieć się za lub przeciw przedstawionym rozwiązaniom. Z publikowanych dokumentów wynika, że mimo wstępnej akceptacji dla propozycji OECD, mają wobec niej wiele obiekcji.

Zastrzeżenia podnoszą przede wszystkim państwa o mniejszych wpływach gospodarczych i politycznych. Z jednej strony, do grupy tej przynależą raje podatkowe – kraje, które przyciągają kapitał bardzo niskimi stawkami podatkowymi. Nie godzą się one na ustalenie minimalnej stawki CIT na poziomie 15 proc., gdyż jej wejście w życie podważy fundamenty ich gospodarczego modelu. Ich wpływy są jednak coraz mniejsze, co wynika z powszechnie negatywnego stosunku do rajów podatkowych. Drugą stronę sporu reprezentują rozwijające się kraje. Wskazują one, że przygotowane rozwiązania zostały skrojone pod potrzeby najbardziej rozwiniętych państw z Grupy G7. Po prowadzeniu zmian mają one bowiem przejąć ponad 60 proc. podatkowych wpływów.

Negocjacje na forum OECD miały pozwolić na uwzględnienie obiekcji tej drugiej grupy. Modyfikacjom zostały poddane rozwiązania w ramach pierwszego filara. Do maksymalnie 30 proc. (z 20 proc.) podniesiono próg dochodów podlegających opodatkowaniu i podziałowi pomiędzy kraje, w których dochodzi do sprzedaży produktu lub usługi. Mechanizm relokacji zysków ma również w większym stopniu uwzględniać najmniejsze gospodarki. Zarazem przyjęcie pierwszego filara będzie wymuszać na państwach rezygnację z unilateralnych rozwiązań w zakresie opodatkowania cyfrowych korporacji pozbawiając je wpływów z tego tytułu. W drugim filarze nie doszło do zmian, przez co jego beneficjentami będą kraje, w których swoje siedziby mają międzynarodowe korporacje. Jeżeli amerykańska firma sprzedaje usługi w Polsce, a następnie transferuje zyski do Irlandii, to podatkowymi beneficjentami będą Irlandia, ściągająca minimalny podatek, i USA, dzięki podatkowi wyrównawczemu do wysokości 15 proc. Mimo wskazanych zmian, wpływy rozwijających się państw z tytułu pierwszego filara wzrosną tylko o ok. 1 proc., a drugiego 2-4 proc. Najbardziej rozwinięte państwa zwiększa swoje wpływu o odpowiednio 2-3 proc. i 10-20 proc.

Rozwiązania zaakceptowane na forum OECD są przełomowe, gdyż po ich wdrożeniu może dojść do zatrzymania podatkowego wyścigu do dna oraz pozbycia się rajów podatkowych. Nie zmienia to faktu, że na ich przyjęciu skorzystają przede wszystkim największe światowe gospodarki. Dlatego na najbliższym lipcowym szczycie G20 można spodziewać się sprzeciwu ze strony państw (przede wszystkim Indie i Argentyna), które chcą oby nowy, międzynarodowy ład podatkowy w większy stopniu uwzględniał interesy państw na niższych szczeblach gospodarczego rozwoju.

Łukasz Błoński

Maleją moce produkcyjne przedsiębiorstw – czy to efekt odłożonego popytu?

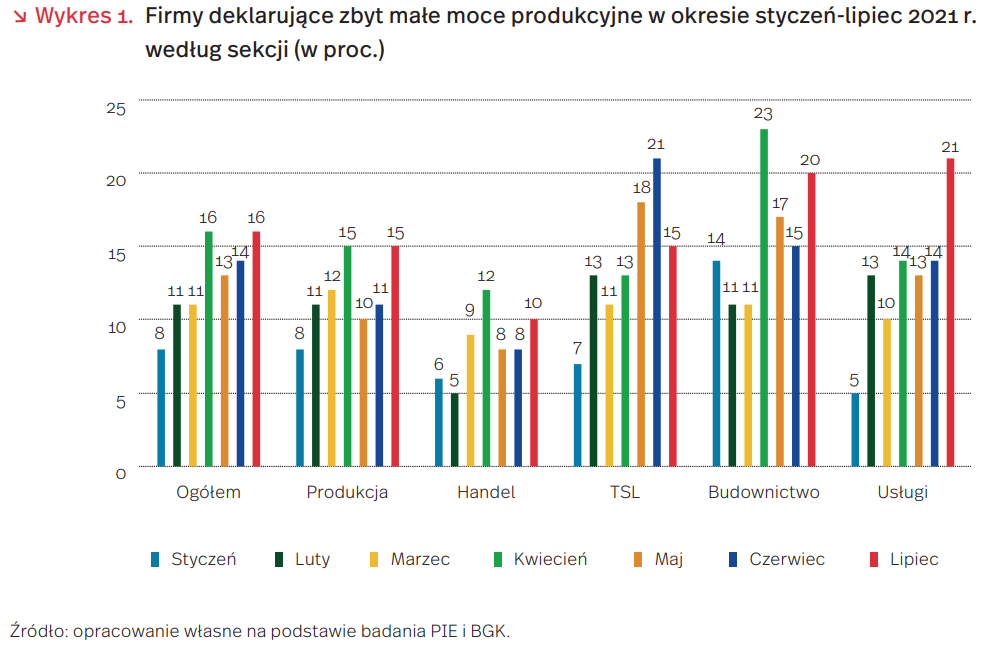

Wykorzystanie mocy produkcyjnych przez firmy informuje o popycie na ich produkty/usługi. Zbyt duże moce produkcyjne wskazują na spadek popytu na ofertę przedsiębiorstwa. Wiąże się z tym posiadanie czynników produkcji, które nie są wykorzystywane (pracowników, budynków, maszyn), a wymagają ponoszenia kosztów stałych. Z kolei zbyt małe moce produkcyjne świadczą o nagłym wzroście popytu, który nie może być zaspokojony z powodu braku możliwości wyprodukowania odpowiedniej ilości produktu lub świadczenia usług na większą skalę.

Ostatni odczyt MIK (Miesięczny Indeks Koniunktury) pokazuje, że wzrasta udział firm sygnalizujących zbyt małe moce produkcyjne. Według badań PIE i BGK (n=500,) w lipcu 2021 r. udział takich firm wyniósł 16 proc. Z kolei 75 proc. oceniło swoje moce produkcyjne jako wystarczające, a 9 proc. uznało za zbyt duże. Od stycznia do kwietnia zanotowano ciągły wzrost deklaracji o zbyt małych mocach produkcyjnych, w maju nastąpiło lekkie obniżenie, a obecnie udział deklaracji firm o zbyt małych mocach produkcyjnych jest taki sam jak w kwietniu.

Najwięcej firm posiadających zbyt małe moce produkcyjne działa w usługach (21 proc.) i budownictwie (20 proc.) (wykres 1). Natomiast najmniej deklaracji o zbyt małych mocach produkcyjnych pochodziło od firm handlowych (10 proc.), choć jednocześnie aż 82 proc. z nich deklarowało, że ich moce produkcyjne są wystarczające, a jedynie 8 proc. wskazało, że zbyt duże. W porównaniu z poprzednimi miesiącami szczególnie zwraca uwagę poprawa w usługach – wzrost udziału firm, które nie mogą sprostać rosnącemu popytowi wynosił w lipcu aż 7 pkt. proc. w porównaniu do czerwca i był najwyższy od stycznia 2021 r. Natomiast w branży TSL (transport, spedycja, logistyka) znacząco zmniejszył się (o 6 pkt. proc. m/m) udział firm ze zbyt małymi mocami produkcyjnymi i wynosi obecnie 15 proc. Za pozytywną tendencję należy uznać systematycznie zmniejszanie od początku roku udziału firm posiadających zbyt duże moce produkcyjne – od stycznia spadł, w zależności do sekcji, od 3 pkt. proc. (budownictwo) do aż 20 pkt. proc. (usługi).

Jednoczesny wzrost udziału firm, które deklarują zbyt małe moce produkcyjne i spadek udziału firm ze zbyt dużymi mocami produkcyjnymi wskazuje na ożywienie w gospodarce i może być związane ze zjawiskiem odłożonego popytu, na którego pojawienie się, po zniesieniu restrykcji i opanowaniu pandemii, wskazywali już wcześniej ekonomiści. Jednocześnie wyraźny udział firm usługowych i budowlanych, które mają zbyt małe moce produkcyjne wiąże się również z sezonowymi wahaniami popytu. Lato jest czasem, gdy z powodu sprzyjających warunków pogodowych zwiększa się intensywność robót budowlanych. Rośnie też wtedy zapotrzebowanie na usługi typowo turystyczne, związane z wyjazdami wakacyjnymi.

Katarzyna Dębkowska, Anna Szymańska

Rosną ceny energii na rynku hurtowym

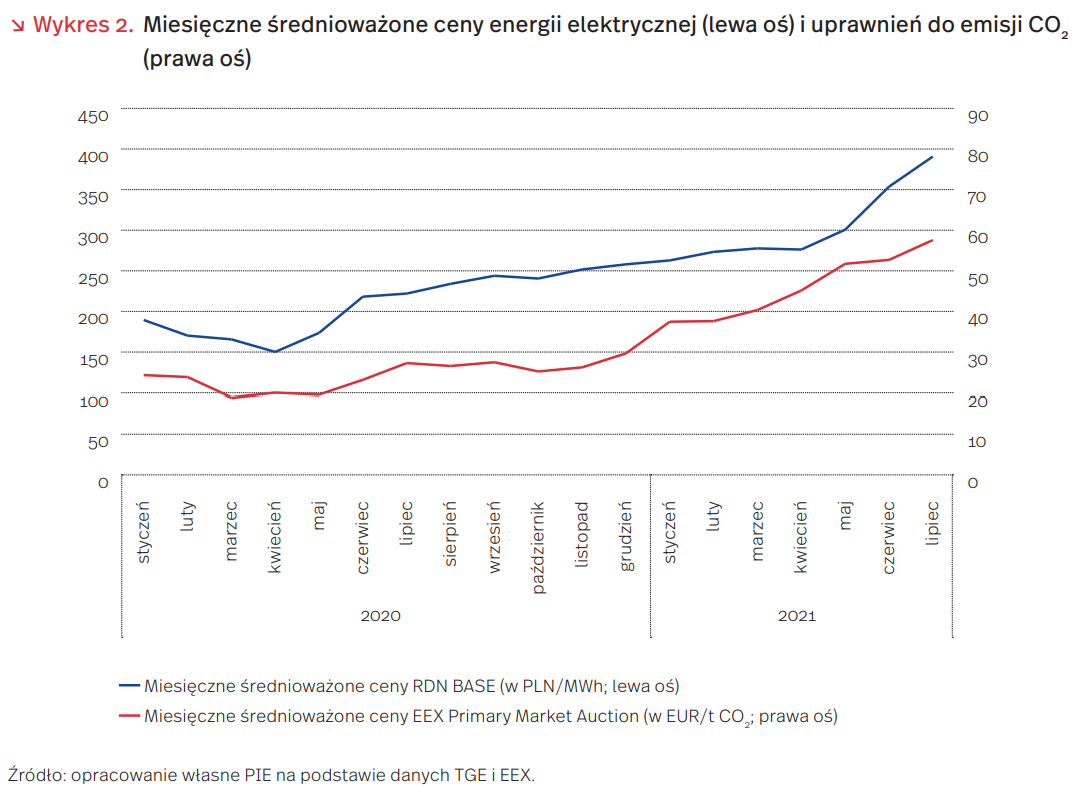

Ceny energii elektrycznej na Rynku Dnia Następnego na Towarowej Giełdzie Energii (TGE) w indeksie TGe_Base osiągnęły historyczną wartość powyżej 400 PLN/MWh na początku tego miesiąca. W czerwcu miesięczna średnioważona wolumenem obrotu cena w kontraktach bazowych była o 62 proc. wyższa niż w czerwcu 2020 r. i wynosiła 354 PLN/MWh. Cena średnioważona kontraktu rocznego z dostawą pasmową na 2022 r. Rynku Terminowego Produktów z dostawą energii elektrycznej (RTPE) wzrosła o 112 PLN/MWh w porównaniu do analogicznej ceny z roku poprzedniego.

Za wzrost cen energii w dużej mierze odpowiadają ceny uprawnień do emisji CO2, które w lipcu osiągnęły szczytową wartość 58 EUR/t CO2 w ramach aukcji na rynku pierwotnym na giełdzie EEX. Na cenę uprawnień do emisji CO2 największy wpływ mają uwarunkowania regulacyjne, choć nie bez znaczenia pozostają także takie czynniki, jak ceny surowców czy spekulacje giełdowe.

Od kwietnia do listopada ubiegłego roku to właśnie w Polsce notowano najwyższe hurtowe ceny energii spośród krajów UE, np. o ok. 20 proc. wyższe niż w Niemczech. Na początku roku niechlubną pierwszą pozycję zajęła Irlandia z cenami w maju ok. 430 PLN/MWh. Dzięki wysokiemu udziałowi energii odnawialnej najniższe ceny energii w hurcie charakteryzują kraje skandynawskie.

Wzrost cen hurtowych energii może przełożyć się w przyszłym roku na podwyżki cen dla gospodarstw domowych. W drugiej połowie 2020 r. ceny energii dla gospodarstw domowych w Polsce były 30 proc. poniżej średniej unijnej. Jednak przy tak wysokich cenach uprawnień do emisji, odbiorcy końcowi będą musieli dopłacać więcej do węglowego miksu Polski. Na ten rok wzrost rachunków dla gospodarstw domowych zatwierdzony przez URE wyniósł ok. 10 proc.

Magdalena Maj

Pandemia a nierówności w świecie nauki

Pandemia, a w szczególności okresy lockdownów prawdopodobnie negatywnie wpłynęły na efektywność pracy naukowczyń, co może zwiększyć nierówności na tle płci w świecie nauki. Naukowcy ewaluowani są często pod kątem liczby publikacji, a w latach 2020 i 2021 można było opublikować wiele artykułów dotyczących pandemii COVID-19. W tej kwestii kobiety-akademiczki wykazywały mniejszą skuteczność: w dziedzinach od medycyny po nauki społeczne publikowały mniej prac na tematy związane z pandemią (lub niekiedy mniej prac ogółem). Może przełożyć się to na nawarstwienie dysproporcji, m.in. w dostępie do wyższych stanowisk na najlepszych uniwersytetach.

Już w maju 2020 r. badaczki informowały, że pandemia i lockdown wpływają bardzo niekorzystnie właśnie na efektywność kobiet-naukowczyń, a konkretnie ekonomistek. Ta dyscyplina już wcześniej charakteryzowała się zaskakująco dużymi nierównościami na tle płciowym, m.in. pod względem obecności kobiet w tej dyscyplinie w ogóle, a także ich doświadczeń z pracy w środowisku ekonomicznym. Ekonomistki w artykule sprzed roku wskazywały, że pandemia generalnie uderza bardziej w kobiety – lockdown bardziej obniża produktywność kobiet niż mężczyzn przy pracy online. Chodzi m.in. o konieczność aktywnego zajmowania się starszymi członkami rodziny czy dziećmi, w tym dbaniu o ich obowiązki szkolne w trybie e-learningu, co przeważnie, niezależnie od kraju i kultury, robią kobiety. Analizując artykuły, w tym zaawansowane szkice artykułów (tzw. working papers lub preprints), badaczki wskazały, że odsetek kobiet prowadzących badania ekonomiczne nad pandemią był niższy niż odsetek kobiet w całym środowisku ekonomicznym.

W innych dziedzinach nauki pandemia także spowodowała zwiększenie nierówności płciowych. Badania na naukowej literaturze medycznej pokazały, że wśród autorów artykułów dotyczących COVID-19, odsetek kobiet figurujących na pozycji pierwszego autora był o 19 proc. niższy niż w artykułach w tych samych czasopismach opublikowanych w 2019 r. Jako ogólną przyczynę badacze wskazują silniejsze u kobiet obniżenie produktywności w okresie lockdownu. Badania najlepszych naukowych pism medycznych (np. „The Lancet”) ukazują podobny trend: kobiety publikują mniej prac na temat pandemii.

Z kolei w dziedzinie nauk społecznych ogółem analiza publikacji naukowych pokazuje, że w USA i kilku innych państwach w czasie lockdownów produktywność (mierzona liczbą napisanych artykułów lub szkiców) w całej populacji ludzi zajmujących się naukami społecznymi wzrosła. Jednak u kobiet zanotowano spadek w stosunku do produktywności mężczyzn (kobiety publikowały ok. 13 proc. mniej prac w pandemii przy lockdownie niż mężczyźni w porównaniu z poprzednim rokiem). Większe nierówności pod tym względem zanotowano u pracowników najlepszych uczelni.

W Polsce środowisko naukowe raportowało o podobnych trendach. Wskazuje się, że pandemia to jedynie katalizator wcześniejszych problemów, m.in. nierównego rozłożenia obowiązków domowych między kobietami a mężczyznami, w szczególności w kwestii opieki nad dziećmi, co sprawia, że nawet w gospodarstwach domowych, w których i kobieta, i mężczyzna pracują na uczelni, to kobiety częściej niż mężczyźni były skłonne rezygnować z czasu poświęcanego pracy naukowej na rzecz obowiązków domowych lub też pracować nad swoimi badaniami w mniej komfortowych warunkach (np. późnymi wieczorami). Ponadto, jak wykazały analizy oparte na wywiadach z naukowczyniami, akademiczki poświęcały także więcej czasu na zdalną pracę dydaktyczną ze studentami oraz gorzej niż mężczyźni oceniały swoje doświadczenia ze zdalnego uczestnictwa w konferencjach naukowych. Potencjalnie powyższe efekty mogą nawarstwiać się z czasem i uwidocznić się już nawet po powrocie do normalnego funkcjonowania uczelni, pogarszając sytuację kobiet w nauce.

Łukasz Baszczak

Polski rynek telekomunikacyjny w 2020 r.

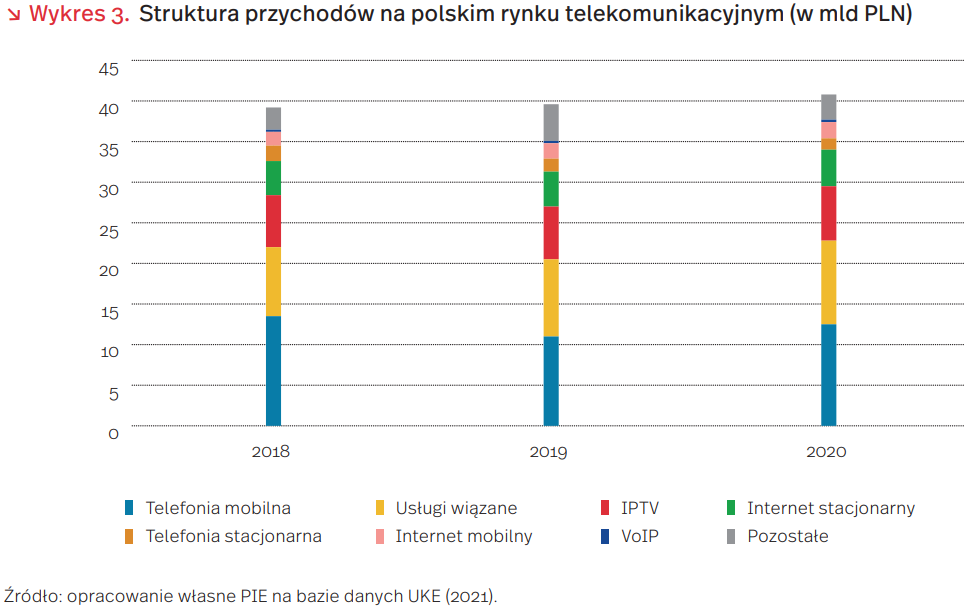

Wartość polskiego rynku telekomunikacyjnego w 2020 r. wyniosła 40,8 mld PLN i wzrosła w stosunku do poprzedniego roku, po kilku latach wyraźnej stagnacji. Przychody zwiększyły się jednak tylko o ok. 1,2 mld PLN, czyli o niecałe 3 proc. Biorąc pod uwagę okres pandemii i znacznie zwiększone zapotrzebowanie na dostęp do internetu, a także utrzymujące się na wysokim poziomie inwestycje, wzrost ten można uznać za nieznaczny.

Spośród głównych kategorii usług analizowanych w niedawnym raporcie Urzędu Komunikacji Elektronicznej, w okresie pandemii najwięcej na wartości zyskały usługi telefonii mobilnej (ok. 1,5 mld PLN, 14 proc.), usług wiązanych (ok. 0,8 mld PLN, 8 proc.) i dostępu do internetu stacjonarnego i mobilnego (odpowiednio ok. 0,2 mld PLN i ok. 0,1 mld PLN, w obu przypadkach o ok. 5 proc.). Natomiast cały czas spadają przychody z telefonii stacjonarnej – w tym segmencie od lat kurczy się liczba użytkowników, jak i wielkość przychodów. Natomiast te osoby, które zachowały „zwykły” telefon korzystały z niego więcej – średnio aż 120 minut miesięcznie, o 15 więcej niż w poprzednim roku. O 17,9 proc. wzrósł też łączny czas połączeń głosowych w sieciach mobilnych. Oba te zjawiska są efektem zmian w komunikacji wywołanej ograniczeniami przeciwpandemicznymi.

W roku pandemii wzrosła nie tylko ogólna liczba użytkowników stacjonarnego i mobilnego dostępu do internetu, ale też popyt na łącza o dużych prędkościach. Aż 28,3 proc. użytkowników korzystało z usług o przepustowości przynajmniej 100 Mb/s, o 5,5 pkt. proc. więcej niż rok wcześniej. Niewielki wzrost łącznych przychodów kontrastuje zatem z coraz wyższymi parametrami świadczonych usług, a sytuacja konsumentów zdecydowanie się poprawia. Warto dodać, że cały czas na wysokim poziomie utrzymują się inwestycje operatorów – w 2020 r. wyniosły 7,5 mld PLN (18 proc. wartości rynku), nieco mniej niż w latach poprzednich (7,8 mld PLN i 19,7 proc. przychodów w 2019 r.), a już niemal dwie trzecie gospodarstw domowych w Polsce jest w zasięgu sieci o najwyższych parametrach.

Mimo powyższych zmian, ogólny obraz rynku telekomunikacyjnego jest mieszany. Z jednej strony, oferta dla konsumentów w Polsce jest bardzo dobra z punktu widzenia użytkownika – Polacy cieszą się niemal najniższymi cenami usług w UE i niskimi w relacji do światowych, zarówno jeśli chodzi o dostęp stacjonarny, jak i mobilny. Z drugiej strony, Polska wciąż jest w ogonie Unii Europejskiej pod względem zasięgu sieci stacjonarnej – tylko trzy kraje mają niższy zasięg stacjonarnych sieci NGA (tzw. sieci nowej generacji, zapewniające prędkość przesyłu powyżej 30 Mb/s). Wciąż też spory odsetek osób nie korzysta z sieci. W perspektywie najbliższych lat sytuacja powinna się poprawiać, chociażby dzięki dokończeniu projektów finansowanych z POPC oraz środków przewidzianych na rozwój sieci w ramach Krajowego Planu Odbudowy i nowej perspektywy finansowej. Możliwe są też podwyżki cen usług, związane chociażby ze zbliżającymi się aukcjami częstotliwości dla sieci 5G jak i monetyzacją popytu na usługi o wyższych parametrach.

Ignacy Święcicki

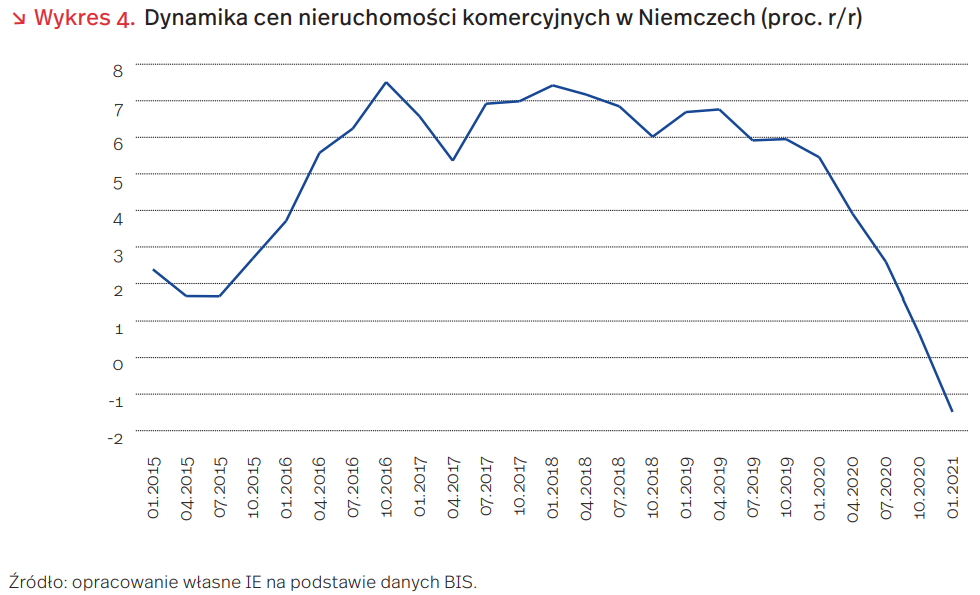

Spadają ceny na rynku nieruchomości komercyjnych

Ceny na rynku nieruchomości komercyjnych notowały dynamiczny wzrost w ostatnich 5 latach. Pandemia rozpoczęła proces korekty. Najszybciej dostępne dane z Niemiec wskazują na spadek rzędu 1,5 proc. w I kw. 2021 r. (wykres 4). To efekt niższego popytu na nieruchomości biurowe, handlowe i hotelowe – problemy będą mieli szczególnie najemcy dużych obiektów. Analitycy prognozują, że w 2021 r. popyt będzie bardziej rozproszony – w większym stopniu obejmie mniejsze miasta, a większy udział w pozwoleniach będą miały budynki o mniejszych metrażach.

Bieżące dane nie oddają w pełni łącznych tendencji – transakcje kupna i sprzedaży są wynikiem długich procesów negocjacyjnych. Spodziewamy się, że spadki cen będą nasilać się w kolejnych kwartałach. Skutkiem pandemii jest załamanie płynności na rynkach. Wielkość transakcji na rynku nieruchomości komercyjnych w Niemczech zmalała w 2020 r. z 67 mld EUR do ok. 59 mld EUR. Firma CBRE prognozuje, że 2021 r. zakończy się kolejnym spadek o około 6,8 proc. r/r.

Podobną tendencję najprawdopodobniej będziemy obserwować także w Polsce, chociaż w mniejszej skali. Szacowana wartość transakcji na rynkach nieruchomości komercyjnych według NBP wzrosła w I kw. o 0,8 proc. r/r. To jednak praktycznie wyłącznie efekt rozwoju rynku nieruchomości magazynowych (+3,9 proc.). Jest on związany z dynamicznym wzrostem e-commerce. Wolumen transakcji budynków handlowych zmienił się nieznacznie względem okresu poprzedzającego pandemię, natomiast wartość nabywanych powierzchni biurowych zmniejszyła się o 1,7 proc.

Za spadkiem cen nieruchomości komercyjnych w Polsce przemawiać będzie wzrost liczby nieużywanych budynków. Stopa pustostanów na rynku nieruchomości biurowych wzrosła od początku pandemii z 11,3 proc. do 12,1 proc. W handlu pojawiają się projekty przekształcające centra handlowe w budynki usługowo-rozrywkowe, obserwujemy także spadek cen najmu. Jedynym segmentem, w którym takie zjawisko nie wystąpiło, jest rynek powierzchni magazynowych. Stopa pustostanów w całym kraju odnotowała lekki spadek z 6,6 proc. do 6,5 proc.

Uzbekistan: perspektywiczny rynek dla polskiego eksportu

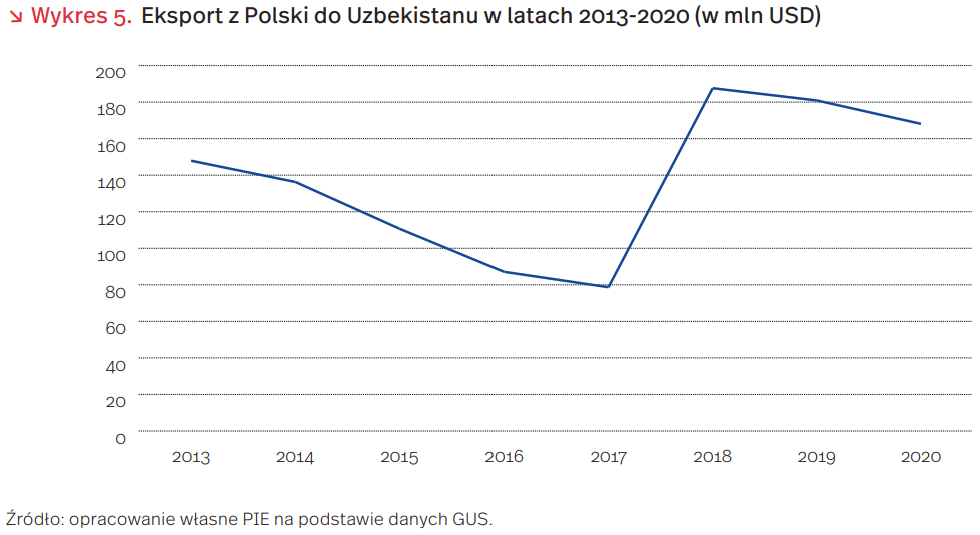

Uzbekistan jest jednym z najbardziej perspektywicznych rynków dla polskiego eksportu. Analiza PIE wskazuje na wysoką pozycję Uzbekistanu jako potencjalnego rynku eksportowego. Pod względem efektu konkurencyjności, w latach 2015-2019 był to dla polskiego eksportu czwarty najatrakcyjniejszy rynek poza Unią Europejską.

Przed pandemią polski eksport do Uzbekistanu gwałtownie wzrósł – w 2018 r. był aż o 138,4 proc. większy niż w 2017 r. Był to efekt reform społeczno-gospodarczych zachodzących w Uzbekistanie. Od 1991 r. do 2016 r. urząd prezydenta Uzbekistanu sprawował autorytarnie Islom Karimow. Po zmianie władzy i objęciu władzy przez Szawkata Mirzijojewa doszło do pewnej liberalizacji handlu i reform w sferze gospodarczej. Zmiana ta pociągnęła za sobą także przesunięcie wektora polityki zagranicznej: izolacjonizm ery Karimowa został zastąpiony polityką bardziej otwartą na współpracę międzynarodową. Nastąpiło ożywienie stosunków z Zachodem, mimo że Uzbekistan znajduje się na obszarze poradzieckim i ma tradycyjnie silne relacje handlowe z Rosją, a w Azji Centralnej bardzo silne wpływy w gospodarcze budują Chiny.

Dynamiczny wzrost handlu z państwami Unii Europejskiej pogłębił znaczny ujemny bilans handlowy Uzbekistanu z UE. W 2020 r. import Uzbekistanu z UE przewyższył ponad 11-krotnie jego eksport do państw unijnych. Sytuację może zmienić nieco dołączenie Uzbekistanu w kwietniu 2021 r. do unijnego systemu preferencji handlowych GSP+, co zwiększy ponad dwukrotnie (do ponad 6 tys.) liczbę towarów objętych bezcłowym importem z Uzbekistanu do państw członkowskich.

W 2020 r. Polska zajmowała 20. pozycję w rankingu krajów, z których importuje Uzbekistan oraz 8. pozycję spośród krajów Unii Europejskiej po m.in. Niemczech, Litwie i Czechach. Według danych GUS, towary eksportowane z Polski do Uzbekistanu to głównie: maszyny i urządzenia (60,9 proc. całego eksportu z Polski do tego kraju w 2019 r.), wyroby chemiczne (21,4 proc.) oraz artykuły rolno-spożywcze (8,6 proc.). Są to produkty, które zajmują czołowe miejsca również w strukturze ogólnego eksportu Polski, co daje szansę na stabilny wzrost eksportu do Uzbekistanu.

Kolejnym czynnikiem sprzyjającym zwiększaniu eksportu do Uzbekistanu jest poprawiająca się jakość infrastruktury transportowej w Uzbekistanie. W ostatnich latach wydłużono znacznie sieć kolejową i zbudowano nowe lotnisko w Taszkiencie, a istniejące już lotniska odnowiono i nadano im status międzynarodowych (m.in. w Nukus, Samarkandzie, Namangan). Uzbekistan sąsiaduje ze wszystkimi państwami Azji Centralnej i aspiruje do miękkiej dominacji na tym obszarze, co czyni go punktem umożliwiającym dalszą ekspansję eksportową w regionie.

Jan Strzelecki