Spis treści

Proces wyludniania się polskich miast przyspiesza

Z raportu GUS dotyczącego sytuacji demograficznej w Polsce [1] wynika, że w latach 20122018 liczba ludności w kraju zmniejszyła się o ponad 127 tys. osób. Zmniejszanie się liczby ludności dotyczy miast (wykres 1). Natomiast nieznacznie, ale sukcesywnie rośnie liczba ludności zamieszkałej na obszarach wiejskich. W 2018 r. stopa przyrostu rzeczywistego na wsi wyniosła 0,13 proc. (przybyło prawie 20 tys. osób), a ubytek w miastach – 0,18 proc. tj. 42 tys. osób w stosunku do poprzedniego roku. Według opracowanej przez GUS prognozy, tendencja wyludniania się miast będzie się utrzymywała, natomiast liczba mieszkańców wsi będzie na stabilnym poziomie. W związku z tym 45 proc. Polaków będzie w 2050 r. mieszkało na wsi (38 proc. w 1990 r. i 40 proc. w 2018 r.).

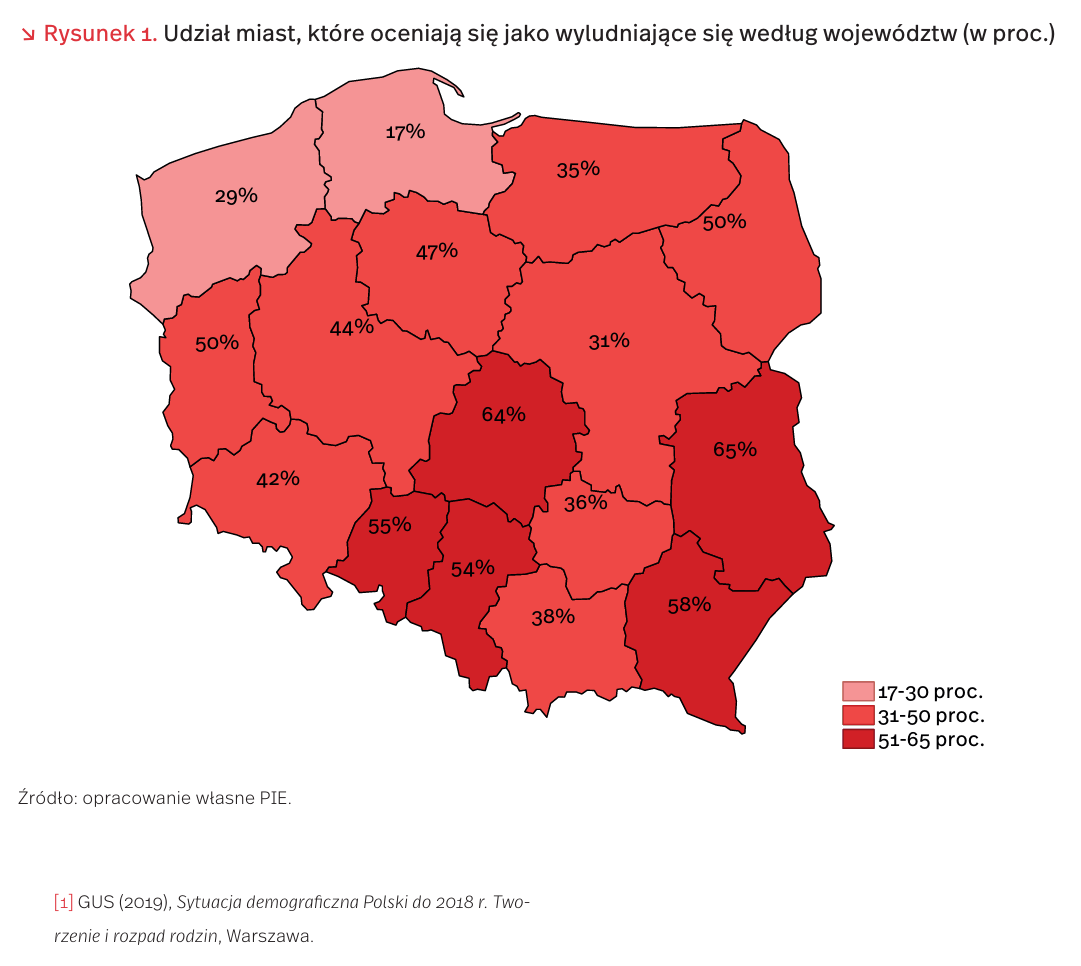

Na podstawie raportu GUS prognozuje się, że Polaków dramatycznie ubywa oraz że ten trend będzie się utrzymywał. W najbliższym ćwierćwieczu ma nas być mniej o 2,8 mln osób. Prognoza nie przewiduje wzrostu urodzeń, natomiast przewiduje wzrost umieralności. Zacznie wymierać pokolenie tzw. wyżu demograficznego z lat 50. XX wieku. Obecni 30-40 latkowie osiągną wiek emerytalny, ponad połowa Polaków będzie po pięćdziesiątce, a niska liczebność potencjalnych matek (obecnie kilkuletnie dziewczynki) spowoduje, że liczba urodzeń nie będzie znacząca. Największy spadek liczby ludności prognozowany jest dla mieszkańców województw opolskiego, lubelskiego, łódzkiego i śląskiego. →Te niekorzystne trendy demograficzne potwierdzają się w badaniach przeprowadzonych przez Polski Instytut Ekonomiczny wśród przedstawicieli 295 małych i średnich polskich miast. Okazuje się, że aż 45 proc. badanych miast zgadza się ze stwierdzeniem, że jest miastem wyludniającym się. Co ciekawe, wskaźnik ten różni się dla poszczególnych województw Polski. Z badań PIE wynika, że miasta wyludniające się najczęściej występują w województwach lubelskim, łódzkim, podkarpackim, opolskim i śląskim. W tych województwach na problem wyludniania wskazuje aż ponad połowa badanych miast (rysunek 1)

Trzeba zauważyć, że zmniejszanie się liczby ludności miast przy jednoczesnym niewielkim wzroście liczby mieszkańców wsi wynika głównie ze zjawiska suburbanizacji, czyli z upowszechnianiem posiadania samochodu przenoszenia ludności z miast na tereny podmiejskie. Jest to związane i wystąpiło już w latach 50. w USA, w latach 60. w Europie Zachodniej, a od lat 90. pojawiło się w Polsce.

1. GUS (2019), Sytuacja demograficzna Polski do 2018 r. Tworzenie i rozpad rodzin, Warszawa.

Ropa nadal „płynnym złotem”

W sobotę 14.09.2019 r. w Arabii Saudyjskiej, będącej największym producentem ropy naftowej na świecie, doszło, przy użyciu dronów wojskowych, do ataku na rafinerię i pola naftowe. W wyniku ataku przetwarzanie ropy w kraju spadło o połowę, co doprowadziło do nagłego wzrostu cen tego surowca [2].

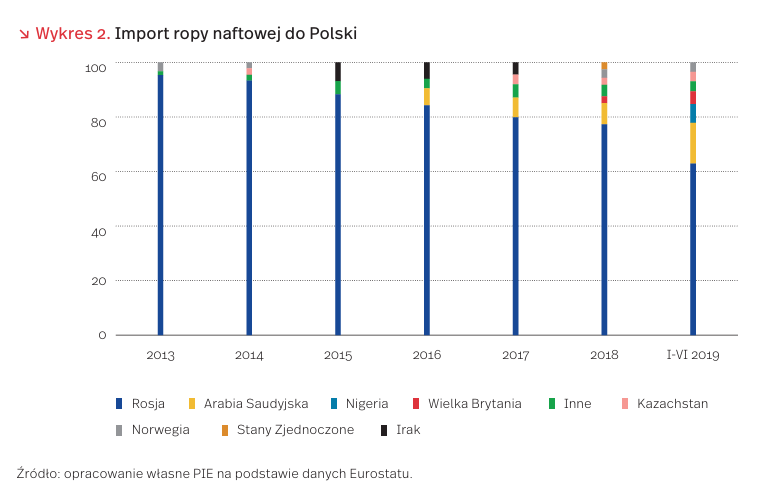

W zdominowanym przez Rosję polskim rynku dostaw ropy Arabia Saudyjska odgrywa od niedawna duże znaczenie. Choć jeszcze do 1996 r. 100 proc. importowanej do Polski ropy naftowej pochodziło z Rosji, to od kilku lat rośnie udział innych dostawców. W I połowie 2019 r. zaledwie 63 proc. importu ropy do Polski pochodziło z Rosji. To znaczący spadek w odniesieniu do zeszłego roku, kiedy wartość ta wyniosła 77 proc., zaś w 2017 r. prawie 80 proc. Drugim największym dostawcą w ostatnich latach jest Arabia Saudyjska. Udział dostaw z tego kierunku w I połowie 2019 r. wyniósł 15 proc., w porównaniu z 8 proc. w 2018 r. Nowym graczem jest też Nigeria. Do czerwca 2019 r. udział importu ropy z tego kraju w Polsce to 7 proc. Blisko 5-procentowy udział w imporcie ropy do Polski ma też Wielka Brytania. Dywersyfikację w I połowie 2019 r. uzupełniają m.in. takie kraje, jak Kazachstan i Norwegia z udziałem po ok. 3 proc. [3].

Znaczenie stabilnych dostawców ropy do Polski jest bardzo istotne, bo chociaż krajowe złoża tego surowca są eksploatowane do dziś, to odgrywają podrzędną rolę stanowiąc jedynie 3 proc. całkowitego zapotrzebowania 66 proc. krajowego wydobycia ma miejsce strefy ekonomicznej Bałtyku, a pozostałe 7 proc. w Karpatach. Łącznie w 2018 r. w Polsce było udokumentowanych 86 złóż, z czego 64 są eksploatowane [4] [5].

2. https://www.rp.pl/Ropa/190919534-Ropa-ostro- w-gore-po-ataku-na-saudyjskie-rafinerie.html [dostęp: 16.09.2019].

3. Eurostat (2019), https://ec.europa.eu/eurostat/data/ database [dostęp: 16.09.2019].

4. Państwowy Instytut Geologiczny (2019), Ropa naftowa. Gaz ziemny; https://www.pgi.gov.pl/dokumenty-pig- pib-all/aktualnosci-2018/6261-folder-ropa-i-gaz-1/file.html [dostęp: 16.09.2019].

5. Państwowa Służba Geologiczna (2019), Bilans zasobów złóż kopalin w Polsce wg stanu na 21 XII 2018 r.; http://geoportal.pgi.gov.pl/css/surowce/images/2018/ pdf/bilans_2018.pdf [dostęp: 16.09.2019].

Pudrem i szminką zdobywamy świat

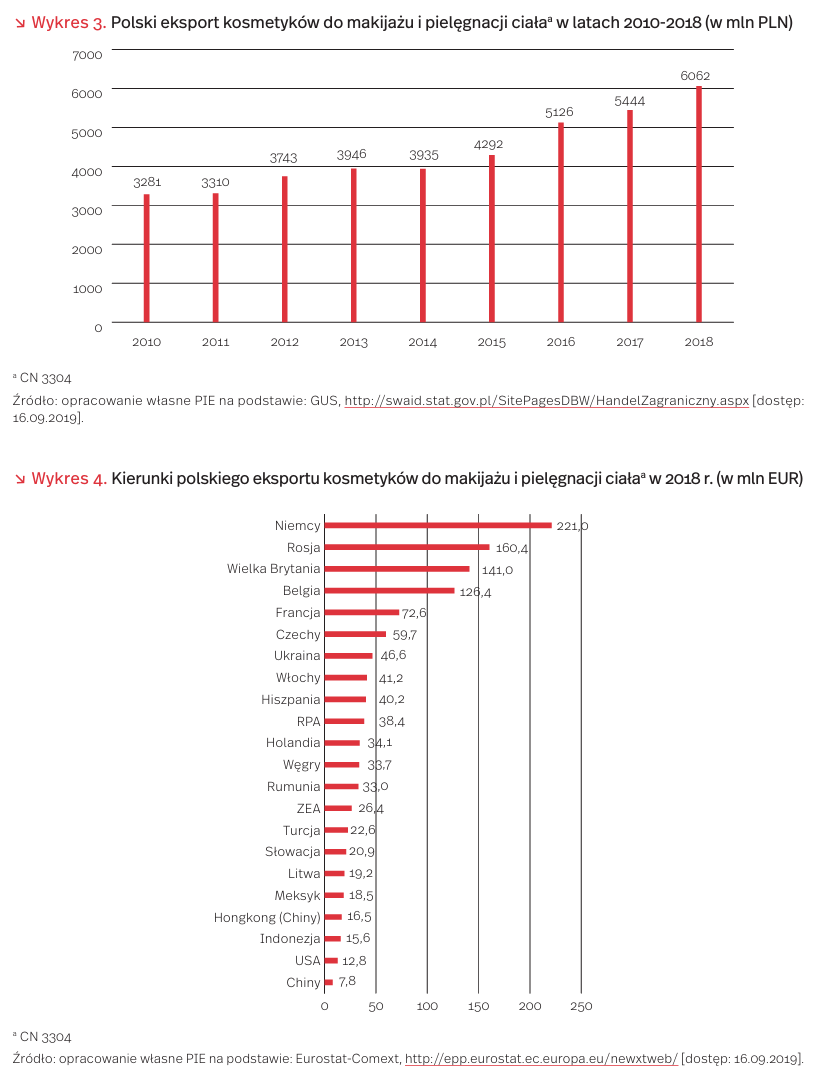

Kosmetyki są jednym z ważniejszych towarów w polskim eksporcie. Wartość polskiego eksportu wyrobów kosmetycznych w 2018 r. wyniosła 13,7 mld PLN, co stanowiło 1,5 proc. eksportu ogółem. Było to o blisko 9 proc. więcej niż rok wcześniej, a w latach 20142018 eksport kosmetyków wzrósł o ponad 47 proc. [6].

Około 44 proc. całego polskiego eksportu tej branży stanowią kosmetyki do makijażu (tzw. kosmetyki kolorowe) i preparaty do pielęgnacji twarzy [7]. W latach 2014-2018 wartość eksportu tej grupy towarowej wzrosła o 54 proc. (wykres 3). Polska należy do czołowych unijnych eksporterów w tym obszarze. Według Eurostatu, w 2018 r. byliśmy 5. co do wielkości eksportem tego rodzaju kosmetyków w UE z udziałem 6,4 proc. Pierwszą pozycję zajęła Francja (37,2 proc.), a kolejne Niemcy (15,1 proc.), Włochy (8,7 proc.) i Wielka Brytania (8,2 proc.). Za Polską uplasowały się Belgia, Holandia i Hiszpania. Odbiorcy z ponad 160 krajów świata zakupili w Polsce kosmetyki do makijażu i pielęgnacji twarzy za ponad 1,4 mld EUR; dla porównania, w 2012 r. było to niewiele ponad 895 mln EUR. Dominowali odbiorcy z krajów UE, którzy nabyli produkty za 928 mln EUR (66,3 proc. w tej grupie towarowej), podczas gdy odbiorcy z krajów pozaunijnych zakupili kosmetyki za blisko 494 mln EUR (pozostałe 33,7 proc.) [8]. Na liście największych unijnych nabywców znalazły się Niemcy, Wielka Brytania, Belgia, Francja, Czechy, Włochy i Hiszpania, natomiast spoza UE najwięcej nabyły: Rosja, Ukraina, RPA, ZEA, Turcja, Meksyk, Chiny (w tym Hongkong), Indonezja, USA, Arabia Saudyjska, Singapur i Maroko (wykres 4).

Perspektywy eksportu produktów kosmetycznych z etykietą Made in Poland są obiecujące. Polskie wyroby tej branży są rozpoznawalne na obcych rynkach i cieszą się uznaniem wśród nabywców. Wyróżniają się doskonałą jakością i zarazem przystępną ceną, uznawane są za produkty innowacyjne i bezpieczne. Polscy producenci szybko reagują na trendy światowe i potrafią w krótkim czasie dostarczyć na rynek nowości, co uznawane jest za zaletę w tej branży.

Wśród rynków perspektywicznych wymienia się przede wszystkim kraje azjatyckie (w tym m.in. Indie, Indonezję i Chiny) z uwagi na: dużą populację, przekraczającą 4 mld mieszkańców, wzrost urbanizacji, bogacenie się społeczeństw, duży odsetek nastolatków oraz skłonność mieszkańców do dbania o lepszy wygląd [9]. Prognozy wskazują, iż do 2023 r. wartość rynku kosmetyków w Chinach wyniesie blisko 430 mld RMB (tj. ponad 244 mld PLN) [10]. Ponadto, wciąż istnieją możliwości zwiększenia eksportu do krajów UE i USA, zwłaszcza kosmetyków naturalnych, choćby drogą sprzedaży internetowej. Do obiecujących rynków należy zaliczyć także najbardziej rozwinięte kraje afrykańskie (w tym, Maroko, Tanzanię i RPA).

6. Według danych GUS, http://swaid.stat.gov.pl/SitePagesDBW/HandelZagraniczny.aspx [dostęp: 18.06.2019].

7. CN 3304 – grupa obejmuje preparaty upiększające do ust, preparaty upiększające do oczu, preparaty do manicure i pedicure, pudry (sypkie, w kremie i w kamieniu), fluidy, róże do policzków, kremy do pielęgnacji skóry, śmietanki i toniki, balsamy do ciała i in.

8. Eurostat-Comext, http://epp.eurostat.ec.europa.eu/ newxtweb/ [dostęp: 08.08.2019].

9. Raport Branża kosmetyczna. Wzrost znaczenia polskich producentów na świecie, PKO Bank Polski, maj 2019, https://wspieramyeksport.pl/api/public/files/1639/ PKO_BRANZA_KOSMETYCZNA_FINAL_2019.pdf [dostęp: 16.09.2019].

10. https://www.paih.gov.pl/20190314/polskie_kosmetyki _be_organic_wchodza_do_chin [dostęp: 16.09.2019].

Europa dwóch prędkości wzrostu kosztów pracy

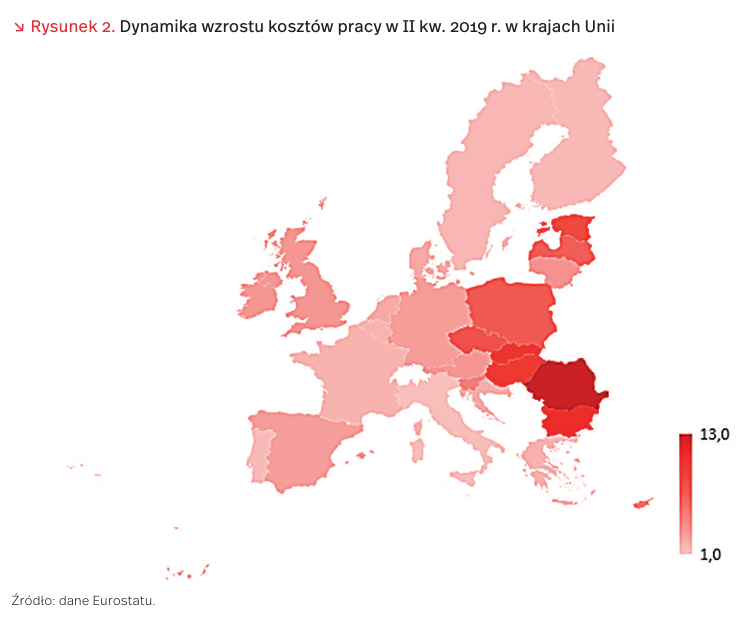

Średni koszt pracy w II kw. 2019 r. wzrósł w Unii Europejskiej o 2,9 proc. w porównaniu do analogicznego okresu poprzedniego roku. Wzrost poniżej 2 proc. zanotowano na Malcie, we Włoszech, Portugalii, Finlandii i Szwecji. Najszybciej, bo o co najmniej 10 proc., wzrosły koszty pracy w Rumunii (13,0 proc.), Bułgarii (10,8 proc.) i Słowacji (10,3 proc.). W Polsce średnio obciążenia pracodawców wzrosły o 7,4 proc.

W Polsce najszybciej wzrosły koszty pracy w sektorze opieki zdrowotnej i pomocy społecznej – o 12,7 proc. Tylko na Łotwie (14,7 proc.) i w Estonii (13,1 proc.) wzrost był wyższy. Koszty pracy w budownictwie również urosły wyraźnie szybciej niż w pozostałych branżach – o 11,1 proc. Średnia unijnej budowlanki wyniosła czterokrotnie mniej – 2,8 proc. Jednocześnie koszty pracy w usługach real estate wzrosły o 6,9 proc., a w transporcie i magazynowaniu o 8,1 proc.

Odnosząc się do całej Unii, poza dostawcami kategorii pozostałych usług, w których koszty pracy wzrosły o 0,5 proc., najmniejszej presji doświadczyli pracodawcy branży informacji i komunikacji (2,9 proc.) oraz finansów i ubezpieczeń (3 proc.). Hotelarzom i restauratorom wzrosły średnio o 5,1 proc., co część wczasowiczów odczuła tego lata.

Niska presja płac na południu Europy, utrzymywanie niskich stóp procentowych w stref ie euro, umiarkowana inflacja w centrum i na północy przy dość wysokiej za Odrą powodują, że koszty pracy dzielą Unię na dwie prędkości. Nie bez znaczenia pozostaje także fakt, że wzrosty w II kw. w Polsce były mniej lub bardziej powiązane z rynkiem nieruchomości. Niewykluczone, że imigranci zatrudnieni w polskim sektorze budowlanym nie tylko częściej decydują się wyjść z szarej strefy, ale dostrzegają w luce rąk do pracy szansę na łatwe uzyskanie podwyżki.

Wezwania do zwiększenia wydatków publicznych w Niemczech

Szef Europejskiego Banku Centralnego Mario Draghi na konferencji prasowej po czwartkowym posiedzeniu Zarządu EBC przyłączył się do wezwań kierowanych już od kilku miesięcy przez Komisję Europejską, Międzynarodowy Fundusz Walutowy i OECD do rządu niemieckiego o zwiększenie wydatków publicznych, w obliczu postępującego spowolnienia gospodarczego w Niemczech i całej strefie euro [11].

Niemcy mogą podjąć takie działania, ponieważ mają możliwości znacznego zwiększenia wydatków budżetowych bez zagrożenia dla stanu finansów publicznych. Dodatnie saldo bilansu sektora finansów publicznych utrzymuje się od 2014 r., a w 2018 r. osiągnęło rekordowy poziom +1,7 proc. PKB. Równolegle stale wysoką nadwyżkę rejestruje rachunek obrotów bieżących z zagranicą (+7,6 proc. PKB w 2018 r.). Stymulacja popytu wewnętrznego w Niemczech mogłaby więc przy tym pobudzić wzrost eksportu u partnerów handlowych w strefie euro i pozostałych państwach UE.

Wydatki publiczne, a wśród nich szczególnie wydatki na inwestycje są w Niemczech od lat na relatywnie niskim poziomie (wykres 5). Dlatego w nasilającej się od kampanii wyborczej z 2018 roku dyskusji stawiany jest postulat głównie ich zwiększenia. Idzie tu przede wszystkim o wydatki na infrastrukturę komunikacyjną, gospodarkę cyfrową i edukację. Na poziomie lokalnym wydatki na infrastrukturę komunikacyjną często nie wystarczają nawet na utrzymanie wartości odtworzeniowej.

Reakcja na wezwania międzynarodowe jest dość ograniczona. Budżet na 2020 r. przewiduje wzrost wydatków o 1,7 proc., a na najbliższe cztery lata Ministerstwo Finansów zaplanowało przeznaczenie 150 mld EUR na infrastrukturę, edukację, budownictwo mieszkaniowe i technologię cyfrową. Wśród powodów utrzymywania się tej wstrzemięźliwości wymienia się obawy społeczeństwa niemieckiego przed pojawieniem się deficytu budżetowego i napięć inflacyjnych w następstwie stymulacji fiskalnej, występowanie „wąskich gardeł” w sektorze budowlanym oraz trudne do usunięcia prawne ograniczenia w dystrybucji środków na inwestycje między budżetem centralnym a budżetami związkowymi i lokalnymi [12]. Argumentuje się też, że wzrost wydatków na inwestycje w niemieckim sektorze publicznym nie pociągnie za sobą istotnego zwiększenia możliwości eksportowych w krajach UE ze względu na relatywnie niską importochłonność tych nakładów [13].

11. https://www.euractiv.com/section/economy-jobs/ news/draghi-urges-germany-netherlands-to-invest-against -risk-of-recession/ [dostęp: 17.09.2019].

12. https://bruegel.org/2018/06/understanding-the-lack -of-german-public-investment/ {dostęp: 17.09.2019].

13. https://www.iwkoeln.de/studien/iw-kurzberichte/beitrag/sonja-jovicic-galina-kolev-the-influence-of -public-investment-on-the-german-current-account -surplus-432911.html [dostęp: 17.09.2019].