Spis treści

Cashless – czemu ufamy nie-gotówce?

Historia bitej monety sięga VII wieku p.n.e – tak szacują współcześni archeologowie na podstawie prac wykopaliskowych na Biskim Wschodzie. Historia pieniądza to historia wiary, że inne osoby dostrzegą w nim taką samą wartość, a przechowywane dobro nie zniknie. Trwająca ponad 2700 lat epoka pieniądza kruszcowego oparta była na zaufaniu do rzadkich metali, czyli materiału trudno dostępnego, wytrzymałego i odpornego. Wraz z rozwojem druku, a przede wszystkim nowożytnych państw i banków centralnych, możliwe było stworzenie banknotów – zastępujących metalowe monety w codziennym obiegu, a tym samym ułatwiające handel. XX wiek to czas spektakularnego rozwoju gospodarczego, w którym zaufaliśmy państwu już na dobre – pieniądz stał się papierem opartym na umowie społecznej, bez możliwości wymiany na złoto lub srebro. Dzięki temu możliwe było zastąpienie go czekami, wekslami, a w końcu też bardziej nowoczesnymi kartami płatniczymi i smartfonami z dostępem do wirtualnego konta.

Czy to znaczy, że zbliżamy się do końca trwającej ponad 2700 lat epoki pieniądza monetowego? Dane dotyczące obrotu gotówkowego zdają się temu przeczyć – ilość pieniądza na polskim rynku rośnie i w końcu czerwca br. sięgnęła 215 mld PLN. To jednak tylko część obrazu gospodarki – jednocześnie bowiem stale rośnie liczba i wartość transakcji bezgotówkowych, a możliwość płacenia kartą obejmuje coraz mniejsze sklepy i punkty usługowe. W tym numerze „Tygodnika Gospodarczego” staramy się przeanalizować zawiłości związane z tematem cashless, czyli transakcji bezgotówkowych. Przedstawiamy dane dotyczące upowszechniania się w Polsce terminali płatniczych, tłumaczymy, dlaczego płatności bezgotówkowe mogą pomóc ograniczyć szarą strefę, pokazujemy naszą sytuację na tle świata.

Żyjemy w ciekawych czasach. Szybki rozwój technologii powoduje, że zanim upowszechni się jedna zmiana, np. przejście od gotówki do kart płatniczych, już pojawiają się nowsze rozwiązania (np. płatności komórkowe). Co więcej, kraje mogą „przeskakiwać” w rozwoju inne, omijając niektóre etapy rozwoju i w ten sposób zapóźniona rozwojowo Afryka rozwija nowoczesne technologie oparte na smartfonach, a USA pozostaje przy czekach i kartach kredytowych. To co wcześniej wydawało się science fiction – płatności za pomocą wszczepianych pod skórę mikrochipów – staje się na naszych oczach rzeczywistością. Technologia przechowywania wartości ulega ciągłym zmianom, jednak od czasu wydrukowania pierwszego banknotu nieustannie opiera się na zaufaniu do instytucji państwa i systemu bankowego. Zachwianie tego ładu spowoduje, że wszystkie nasze technologiczne błyskotki okażą się bezużyteczne.

Jacek Grzeszak

Polska coraz bardziej bezgotówkowa

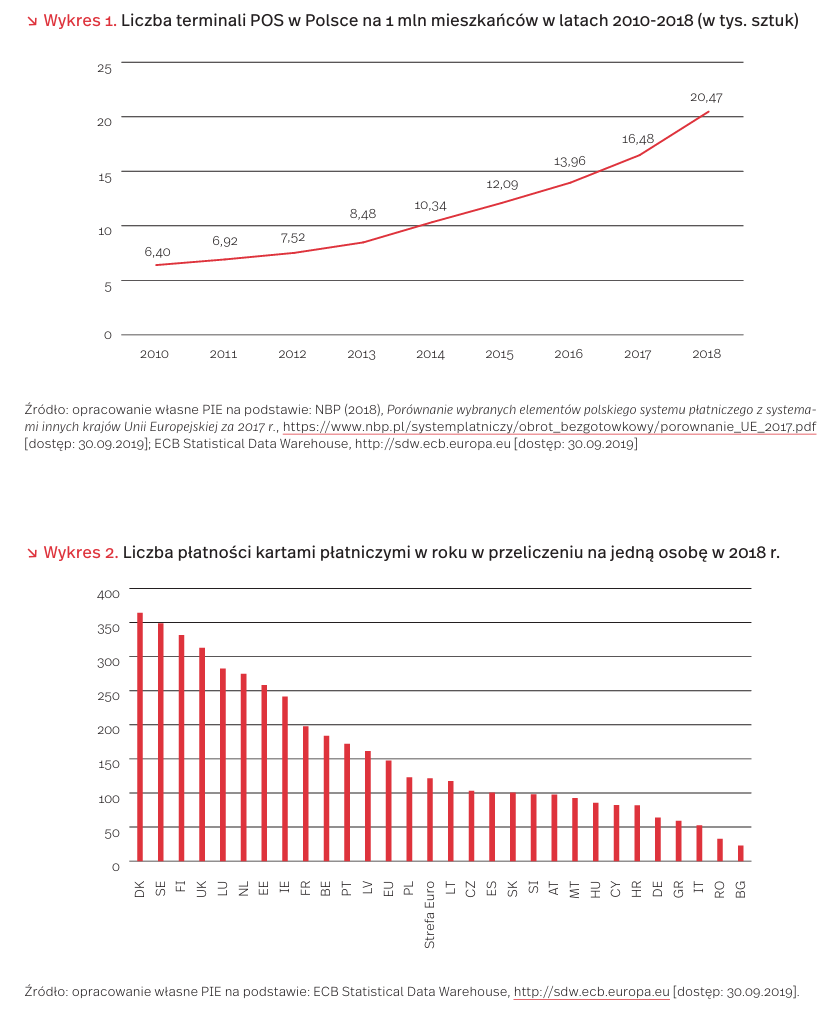

W Polsce liczba urządzeń akceptujących elektroniczne instrumenty płatnicze dynamicznie rośnie. W latach 2010-2018 liczba terminali POS [1] wzrosła 3-krotnie osiągając w 2018 r. 786 tys. sztuk. W przeliczeniu na 1 mln mieszkańców liczba terminali w Polsce wciąż jest jednak niższa niż w państwach strefy euro i w UE. W 2018 r. liczba ta wynosiła 20,5 tys. w Polsce (wykres 1), wobec 30,8 średnio w strefie euro oraz 24,4 w UE.

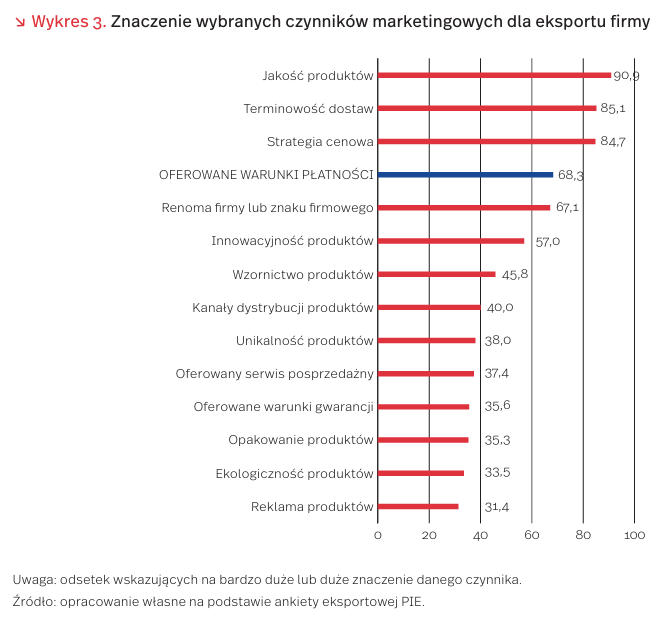

Polska znajduje się nieco powyżej średniej dla państw strefy euro pod względem liczby transakcji bezgotówkowych dokonanych kartą płatniczą. W przeliczeniu na jedną osobę, dokonujemy ok. 122 takich transakcji w roku. Średnia w państwach UE wynosi blisko 150 transakcji, a średnia w państwach strefy euro 121. Mniej transakcji kartą płatniczą wykonuje się m.in. w Niemczech i Austrii, a więc krajach o 3-krotnie wyższym PKB na osobę niż Polska.

Polacy stosunkowo rzadko korzystają jednak z płatności bezgotówkowych innych Takie instrumenty, jak polecenie zapłaty, czeki, pieniądz elektroniczny oraz inne stanowią zaledwie 1 proc. transakcji bezgotówkowych w Polsce. Tymczasem przykładowo w Wielkiej Brytanii czy Hiszpanii te rodzaje płatności stanowią łącznie odpowiednio 15 i 29 proc. wszystkich transakcji bezgotówkowych. Średnia w UE wynosi 31 proc. [2].

1. Point of Sale (POS) – punkt handlowy.

2. Obliczenia własne PIE na podstawie: ECB Statistical Data Warehouse, http://sdw.ecb.europa.eu [dostęp: 30.09.2019].

Jak rozliczane są płatności w polskim eksporcie?

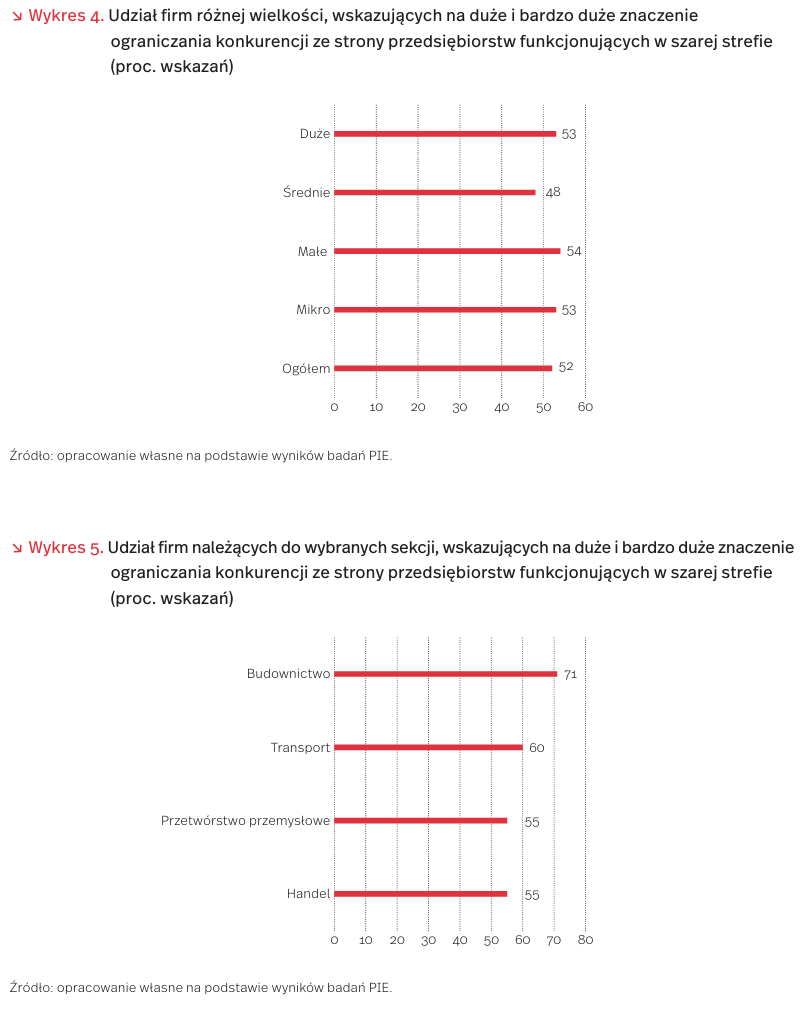

Oferowane warunki płatności mają bardzo duże lub duże znaczenie dla eksportu 68,3 proc. polskich przedsiębiorstw eksportujących z sekcji przetwórstwa przemysłowego, ankietowanych przez PIE. Stawia to je na wysokim, 4. miejscu wśród 14 czynników marketingowych uwzględnionych w badaniu. Ankietowani eksporterzy wyżej oceniali jedynie znaczenie jakości produktów (bardzo duże lub duże dla 90,9 proc. respondentów), terminowości dostaw (85,1 proc.) oraz strategii cenowej (84,7 proc.). Niższa niż warunków płatności była waga renomy firmy lub znaku firmowego (67,1 proc. wskazań), innowacyjności produktów (57 proc.), ich wzornictwa (45,8 proc.), kanałów dystrybucji (40 proc.) i unikalności (38 proc.), oferowanego serwisu posprzedażnego (37,4 proc.) i warunków gwarancji (35,6 proc.), a także opakowania produktów (35,3 proc.), ich ekologiczności (33,5 proc.) i reklamy (31,4 proc.).

Profil typowego eksportera, dla którego warunki płatności mają szczególnie duże znaczenie, to firma eksportująca głównie poza UE (bardzo duże lub duże znaczenie maja one dla 78,6 proc. respondentów w tej grupie), z kapitałem wyłącznie polskim (73,7 proc.), reprezentująca niski poziom techniki (77,8 proc.), w tym należąca do branży spożywczej (76,7 proc.) bądź też wytwarzająca unikalne produkty (76,9 proc.).

Transakcje eksportowe polskich przedsiębiorstw przemysłowych są rozliczane głównie w EUR (66,8 proc. w strukturze walutowej eksportu firm ankietowanych przez PIE). Znaczący udział ma również PLN (23,5 proc.), znacznie niższy – USD (7,7 proc.), a marginesowa jest rola pozostałych walut (łącznie tylko 2 proc.). Kolejne edycje badania wskazują na wzmacnianie się w obecnej dekadzie pozycji EUR znaczenia pozostałych walut, w tym USD.

Tylko niewielka część dostaw eksportowych (2,4 proc.) jest płatna przy odbiorze. Dość rzadko są również stosowane odroczenia płatności przekraczające 3 miesiące (4,1 proc.). Dominują odroczenia między wysyłką towarów a wpływem należności za eksport do 3 miesięcy (80,8 proc. eksportu), z czego ponad połowę stanowią dostawy w kredycie kupieckim do 1 miesiąca (45,8 proc.). Nierzadko jest również stosowana zapłata przed wysyłką towaru, najpełniej zabezpieczająca należności eksportera. Obejmuje ona 12,7 proc. eksportu ankietowanych firm, a największe znaczenie ma w firmach małych (22,1 proc. eksportu), słabo wyspecjalizowanych w eksporcie (28,5 proc.) oraz eksportujących głównie na rynki pozaunijne (29,7 proc.).

Płatności bezgotówkowe w perspektywie przedsiębiorców

Obrót bezgotówkowy stanowi jeden z fundamentów nowoczesnej gospodarki, gdyż pozwala zwiększyć szybkość, bezpieczeństwo i efektywność ekonomiczną obsługi transakcji. Beneficjentami obrotu bezgotówkowego są zarówno przedsiębiorcy, jak i konsumenci. Szacunki makroekonomicznych korzyści, rozpatrywane w perspektywie czasowej 15 lat, wskazują na możliwość wzrostu zatrudnienia o 1,4 proc., wynagrodzeń o 0,5 proc., wydajności pracy o 0,4 proc. a także wzrost PKB o 0,46 proc. Z kolei doświadczenia z przeszłości pokazują, że wspieranie rozwoju obrotu bezgotówkowego prowadzi do ograniczania szarej strefy. We Włoszech po wprowadzeniu obowiązku dokonywania płatności o wartości powyżej 1 tysiąca EUR drogą elektroniczną oraz wprowadzeniu ulg podatkowych dla płatności elektronicznych (bezgotówkowych) w punktach handlowo-usługowych, odnotowano dodatkowe wpływy podatkowe w wysokości 9,1 mld EUR. W Korei Południowej wprowadzenie obowiązku instalacji terminala płatniczego w sklepach, w których obrót roczny przekracza równowartość 20 tysięcy EUR, wraz z korzyściami podatkowymi dla konsumentów z tytułu korzystania z kart płatniczych, przyczyniło się do wzrostu wpływów podatkowych o 65 proc. w ciągu 5 lat [3]. W Polsce ograniczeniu zjawiska szarej strefy ma służyć obniżenie w 2017 r. górnego limitu płatności gotówkowych z 15 tys. EUR do 15 tys. PLN. Jeśli transakcja powyżej 15 tys. PLN zostanie przeprowadzona bez wykorzystania obrotu bezgotówkowego, nie można jej zaliczyć do kosztów podatkowych.

Z badań Polskiego Instytutu Ekonomicznego wynika, że ograniczanie szarej strefy w gospodarce, dzięki upowszechnianiu obrotu bezgotówkowego, może pomóc w likwidacji jednej z ważniejszych barier utrudniających funkcjonowanie przedsiębiorstw, jaką jest konkurencja ze strony przedsiębiorstw krajowych działających w szarej strefie. Na duże i bardzo duże znaczenie ograniczania konkurencji ze strony przedsiębiorstw funkcjonujących w szarej strefie wskazało 52 proc. badanych firm, z czego tylko w grupie przedsiębiorstw średnich mniej niż połowa respondentów (48 proc.). Największy odsetek takich wskazań zanotowano w grupie przedsiębiorstw małych (54 proc.), a nieco mniejszy w grupie przedsiębiorstw dużych i mikro (po 53 proc.) (wykres 4). Bardziej zróżnicowane są oceny zagrożenia ze strony szarej strefy w przekroju sektorów gospodarki. W sferze budownictwa na duże i bardzo duże zagrożenie wskazało 70 proc. firm, 60 proc. w transporcie oraz po 55 proc. w handlu i przetwórstwie przemysłowym (wykres 5).

Proces rozwoju obrotu bezgotówkowego nie przebiega bez przeszkód. Wynikają one zarówno z przyczyn obiektywnych, jak też preferencji i stanu świadomości osób podejmujących decyzje w przedsiębiorstwach [4]. Do często wskazywanych przez przedsiębiorców barier należy małe zainteresowanie klientów płatnościami bezgotówkowymi, wysokie koszty ich wdrożenia i eksploatacji oraz niewielkie korzyści dla prowadzonej działalności gospodarczej. Barierą rozwoju transakcji bezgotówkowych jest też ciągle niewystarczający zasięg akceptacji kart płatniczych, czyli występowanie luk w dostępności sieci terminali EFT-POS. Ponadto, nasycenie urządzeniami jest nierównomierne; w branżach handlowych przeciętne tzw. „uterminalowienie” jest znacznie większe niż w branżach usługowych. Do barier rozwoju obrotu bezgotówkowego należy też obawa o bezpieczeństwo transakcji.

Przezwyciężeniu powyższych barier służy Program Wsparcia Obrotu Bezgotówkowego. Został on wdrożony na początku 2018 r., w ramach porozumienia podpisanego między Związkiem Banków Polskich, Ministerstwem Finansów i Rozwoju, agentami rozliczeniowymi oraz organizacjami płatniczymi Visa i Mastercard. Jest on skierowany do mikro-, małych oraz średnich przedsiębiorstw. Wsparcie polega na pokryciu przez Fundację Polska Bezgotówkowa kosztów zainstalowania terminala oraz prowizji związanych z płatnościami bezgotówkowymi przez okres 12 miesięcy.

3. Fundowicz, J., Łapiński, K., Wyżnikiewicz, B. (2018), Szara strefa 2018, Instytut Prognoz i Analiz Gospodarczych Fundacja Naukowa, Warszawa, http://www.ipag.org.pl/ Content/Uploaded/files/IPAG_Szara_Strefa_2018.pdf [dostęp: 30.09.2019].

4. Polasik, M. i in. (2019), Bariery akceptacji kart płatniczych przez przedsiębiorstwa handlowo-usługowe, https://alebank.pl/raport-specjalny-polska-bezgotowkowa-bariery-akceptacji-kart-platniczych-przez-przedsiebiorstwa-handlowo-uslugowe/ [dostęp: 30.09.2019].

Cashless na świecie

Płatności bezgotówkowe to nie tylko płatności kartami płatniczymi. Na świecie, a szczególnie w krajach rozwijających się, coraz większą popularność zyskują płatności mobilne, wykorzystujące dedykowane aplikacje lub też korzystające z bezpośredniego powiązania z kartą bankową. Takie aplikacje, poza opłatami za produkty bądź usługi, dają też możliwość przesyłania pieniędzy do innych użytkowników. Dla rozwoju tego typu rozwiązań sieć oddziałów banków nie jest potrzebna, wystarczy dostęp do internetu i telefon. Nie są też niezbędne terminale po stronie sprzedawcy (a więc konieczność zakupienia oddzielnego sprzętu, zapewnienia dostępu do prądu itp.) – płatności można dokonać chociażby skanując kod QR.

Niskie koszty rozwoju usługi oraz coraz powszechniejszy dostęp do internetu sprawiają, że w krajach rozwijających się więcej osób zyskuje dostęp do usług finansowych, od których wcześniej były odcięte. Według danych GSMA, organizacji zrzeszającej największych operatorów telekomunikacyjnych na świecie, spośród 272 rozwiązań mobilnych usług finansowych niemal połowa wdrożona jest w krajach Aryki Subsaharyjskiej [5]. W tych krajach handel nie jest też tak skoncentrowany w dużych sieciach handlowych jak to ma miejsce w Europie, a „lekkie” rozwiązania mobilne pozwalają na płacenie na bazarach czy w małych sklepikach z wykorzystaniem transferów peerto-peer, czyli bezpośrednio między dwoma użytkownikami tej samej aplikacji.

Kraje rozwijające się w pewnej mierze przeskakują etap rozwoju bankowości oparty na płatnościach tradycyjnymi kartami płatniczymi. Potwierdzają to statystyki – Chiny odpowiadają aż za 39 proc. światowych transakcji dokonywanych za pomocą wirtualnych portfeli, a jedynie za niecałe 10 proc. wszystkich transakcji bezgotówkowych [6]. Jednocześnie w Chinach ok. 71 proc. użytkowników internetu korzysta z płatności mobilnych, podczas gdy np. w USA jest to tylko ok. 23 proc. [7].

W najbliższych latach można spodziewać się dalszego rozwoju metod płatności bezgotówkowych. Jednocześnie wraz z upowszechnianiem się dostępu do internetu w krajach rozwijających się oraz bogaceniem się ich obywateli, najnowocześniejsze rozwiązania mogą pojawiać się właśnie w Chinach czy w Afryce, a dopiero po pewnym czasie będzie można je spotkać w naszej części świata.

5. State of the Industry Report on Mobile Money 2018 (2019), GSM Association.

6. https://worldpaymentsreport.com/wp-content/uploads/sites/5/2018/10/World-Payments-Report-2018.pdf [dostęp: 30.09.2019].

7. https://www.scmp.com/china-internet-report [dostęp: 30.09.2019].

Chcemy oszczędzać czas, ale czy oszczędzamy pieniądze?

Wygoda to powód, dla którego kochamy płatności bezgotówkowe. Z raportu przygotowanego przez Polasik Research na zlecenie Fundacji Polska Bezgotówkowa wynika, że ponad 80 proc. Polaków uważa, iż transakcje dokonywane za pomocą kart płatniczych takie właśnie są – szybkie i wygodne [8]. Jednak zwrot w stronę transakcji bezgotówkowych może pociągać negatywne konsekwencje. Rzeczywistość, w której nie musimy już szukać drobnych w portfelu i czekać na wydanie reszty sprawia, że kupowanie staje się nie tylko prostsze, ale również bardziej atrakcyjne.

Problemem oddziaływania cashless na zachowania konsumenckie zajęli się badacze z Think Forward Initiative. Z przeprowadzonych badań jakościowych wynika, że korzystanie z płatności bezgotówkowych sprawia, że konsumenci mają mniejsze poczucie kontroli nad swoimi finansami w przeciwieństwie do dokonywania płatności gotówkowych. Tym samym u badanych wzrastały obawy związane z nadmierną konsumpcją, która jest efektem wrażenia, że pieniądze wydane podczas transakcji bezgotówkowych nie są realnymi pieniędzmi [9].

Z drugiej strony, płatności bezgotówkowe otwierają przed nami różne możliwości dbania o nasze finanse. Z odpowiednią aplikacją możemy dokładnie przeanalizować strukturę naszych wydatków, nałożyć restrykcje wydatkowe lub przystąpić do odpowiedniego programu oszczędnościowego. Rozwiązaniem wspierającym redukowanie efektu wynikającego z braku poczucia, że pieniądz na karcie ma tę samą wartość co pieniądz w banknocie mogą być komunikaty pojawiające się w sytuacji finalizowania sprzedaży online. Okazuje się, że wyświetlanie treści przybliżających negatywne konsekwencje nadmiernej konsumpcji są skuteczne – uczestnicy przeprowadzonego przez Think Forward Initiative eksperymentu istotnie zmniejszyli wydatki, na które w istocie musieliby się zadłużyć [10].

Powstaje zatem pytanie, jak finalnie cashless będzie oddziaływać na nasze społeczeństwo. Być może zwiększona konsumpcja spowodowana wygodą to tylko efekt przejściowy, a my z czasem zaadaptujemy się do zmian i z pomocą przeróżnych aplikacji i metod zoptymalizujemy wydatki i oszczędności. Priorytetem w tej sytuacji powinno być zatem dążenie do pogłębiania swojej wiedzy i odpowiedzialności finansowej.

8. https://polskabezgotowkowa.pl/aktualnosci/polacy- pozytywnie-o-platnosciach-bezgotowkowych [dostęp: 30.09.2019].

9. https://www.thinkforwardinitiative.com/research/financial-control-are-cashless-payments-making-it- easier-or-harder-to-feel-in-control-of-our-finances [dostęp: 30.09.2019].

10. https://www.thinkforwardinitiative.com/research/the-effect-of-warnings-on-irresponsible-online-purchase-behaviour [dostęp: 30.09.2019].