Spis treści

Polska w gronie państw UE najsilniej dotkniętych potencjalnym brexitem

W przypadku brexitu z umową, import Wielkiej Brytanii obniży się o 11 proc. – tak szacują naukowcy z londyńskiego National Institute of Economic and Social Research [1]. W przypadku twardego brexitu, spadek będzie większy – wyniesie 19 proc. Spadek zakupów z innych państw w największym stopniu dotknie inne kraje Unii Europejskiej. Około połowy obrotów handlowych Wielkiej Brytanii to handel właśnie z pozostałymi państwami członkowskimi (dokładnie 46 proc. eksportu i 54 proc. importu w 2018 r.) [2]. →Dla wyliczenia możliwych skutków niższych obrotów handlowych z Wielką Brytanią dla PKB i zatrudnienia w państwach UE założyliśmy, że popyt finalny tego kraju na dobra zza granicy spadnie o wspomniane 11 proc. i 19 proc. (w zależności od scenariusza). Do obliczeń wykorzystaliśmy tablice międzynarodowych przepływów międzygałęziowych (World Input-Output Database).

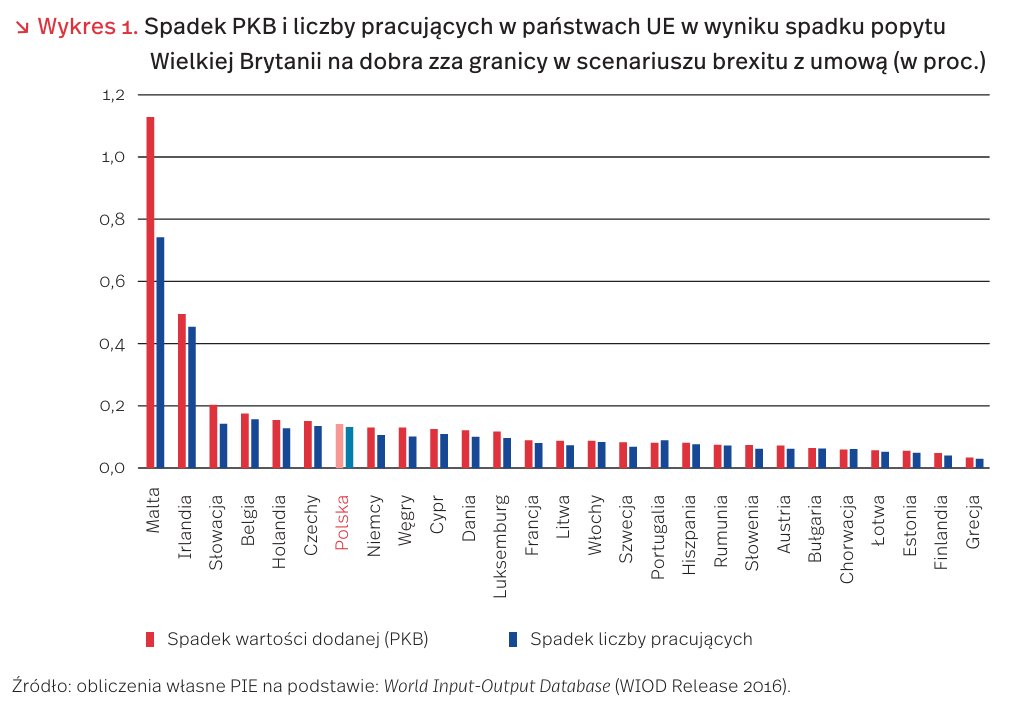

Według obliczeń PIE, w scenariuszu brexitu z umową spadek obrotów handlowych z Wielką Brytanią bezpośrednio obniży PKB w państwach członkowskich średnio o 0,15 proc., a liczbę pracujących o 0,12 proc. (wykres 1). W scenariuszu twardego brexitu spadki te wyniosą odpowiednio 0,26 proc. i 0,21 proc. Największe negatywne efekty wystąpią na Malcie i w Irlandii (spadek PKB o odpowiednio 1,13 proc. i 0,49 proc. w przypadku brexitu z umową).

Polska znajdzie się w gronie państw UE najsilniej dotkniętych brexitem (niezależnie od wariantu). Spadek eksportu w wyniku brexitu z umową obniży PKB w Polsce o 0,14 proc. (około 3 mld PLN). W przypadku twardego brexitu będzie to 0,24 proc. (około 5 mld PLN). Liczba miejsc pracy może obniżyć się o 0,13 proc. (20 tys.) w scenariuszu brexitu z umową oraz o 0,23 proc. (35 tys.) w scenariuszu twardego brexitu.

Brexit ma szczególne znaczenie dla polskiego sektora rolno-spożywczego. Eksport tego sektora stanowi około 20 proc. całkowitego eksportu Polski do Wielkiej Brytanii. Niższe obroty handlowe spowodowane brexitem z umową mogą obniżyć wartość dodaną w tym sektorze o około 0,3 mld PLN oraz skutkować obniżeniem liczby miejsc pracy o prawie 5 tys. Liczby te wyniosą odpowiednio 0,5 mld PLN i ponad 8 tys. miejsc pracy w scenariuszu brexitu bez umowy.

- Hantzsche, A.,Kara, A., Garry, Y. (2018), The Economic Effects of the UK Government’s Proposed Brexit Deal, National Institute of Economic and Social Research, November.

- Ward, M. (2019), Statistics on UK-EU trade, House of Commons Library, July 2019.

Skutki ekonomiczne bezumownego brexitu w ocenach organizacji międzynarodowych [3]

Fiasko porozumienia w sprawie warunków opuszczenia przez Wielką Brytanią Unii Europejskiej wynegocjowanego przez poprzednią premier Theresę May podsyciło obawy o bezumowny brexit. Od wiosny bieżącego roku pojawiło się wiele analiz konsekwencji ekonomicznych takiego biegu wydarzeń dla Wielkiej Brytanii i UE. →Kwietniowy przegląd ekonomiczny Międzynarodowego Funduszu Walutowego analizuje potencjalne skutki dwoc scenariuszy bezumownego brexitu. Scenariusz A zakłada brak zakłóceń ruchu granicznego i relatywnie niewielki wzrost spreadów (odpowiednio o 12,5 i 20 pkt. bazowych) na brytyjskich papierach dłużnych skarbowych i korporacyjnych. Natomiast scenariusz B przewiduje poważne zakłócenia ruchu granicznego istotnie podnoszące koszty importu z UE dla brytyjskich firm oraz znaczne pogorszenie warunków finansowych (wzrost spreadów na papierach dłużnych skarbowych i korporacyjnych odpowiednio o 100 i 150 pkt. bazowych).

W obu scenariuszach bezumowny brexit oznaczać będzie 4 proc. podniesienie brytyjskich taryf importowych w handlu z UE i dodatkowy (w stosunku do scenariusza bazowego) wzrost barier pozataryfowych (w sumie o 24 proc. w przeliczeniu na ekwiwalent taryfowy), a także utratę przez Wielką Brytanię dostępu do większości istniejących porozumień o preferencyjnym handlu między UE a krajami trzecimi. Bariery pozataryfowe wiązać się będą przede wszystkim z utratą tzw. praw paszportowych, tj. praw zezwalających brytyjskim bankom i firmom świadczącym usługi finansowe prowadzić swoją działalność w dowolnym kraju UE bez ubiegania się o autoryzację w każdym z nich. Ponadto, obydwa scenariusze zakładają zaostrzenie brytyjskiej polityki migracyjnej skutkujące redukcją dopływu imigracyjnego netto do Wielkiej Brytanii z UE o 25 tysięcy osób rocznie do 2030 r. Równolegle przewiduje się w obu scenariuszach wystąpienie dostosowawczych korekt brytyjskiej polityki gospodarczej w postaci luźniejszej polityki pieniężnej oraz umożliwienia działania automatycznych stabilizatorów fiskalnych.

Te dwa scenariusze są konfrontowane ze scenariuszem bazowym zakładającym, że Wielka Brytania opuści unię celną i wspólny europejski rynek ekonomiczny w warunkach porozumienia o strefie wolnego handlu z UE (co oznacza brak podwyżek ceł w handlu z krajami UE), tylko 10 proc. wzrost barier pozataryfowych w tym handlu, materializujący się jednak stopniowo, a nie skokowo, oraz utrzymanie przez Wielką Brytanię dostępu do istniejących porozumień UE z krajami trzecimi. →Na wykresie 2 przedstawiono modelowe implikacje scenariuszy bezumownego brexitu dla ścieżki wzrostu PKB Wielkiej Brytanii w latach 2019-2023. Dla porównania wyniki te zostały zestawione z wynikami scenariusza bazowego (linia żółta) oraz projekcji ścieżki wzrostu PKB Wielkiej Brytanii przewidywanej przez MFW w kwietniu 2016 r. (linia zielona), a więc przed referendum brexitowym. Jak widać, już obecny scenariusz bazowy (brexit z umową) kreśli wyraźnie gorszą ścieżkę wzrostu PKB Wielkiej Brytanii niż prognozowano to przed referendum brexitowym. Scenariusze bezumownego brexitu jeszcze tę ścieżkę obniżają. W 2021 r. negatywny wpływ bezumownego brexitu oznaczałby ok. 3,5 proc. utratę PKB w stosunku do scenariusza bazowego.

Obniżenie brytyjskiego popytu importowego i stopniowy wzrost kosztów prowadzenia wymiany handlowej przyczyniłby się także do spowolnienia wzrostu gospodarczego w UE-27 (czyli bez Wielkiej Brytanii), z najwyższą skalą redukcji PKB (0,5 proc.) w 2021 r. w scenariuszu A (wykres 3).

MFW uzupełnił te średniookresowe projekcje o ocenę długoterminowych efektów Brexitu. W wyniku wzrostu taryf i barier pozataryfowych spadnie istotnie stopa zwrotu od kapitału zarówno w Wielkiej Brytanii, jak i w UE, co pociągnie za sobą obniżenie zasobów kapitałowych i w konsekwencji spadek potencjalnego PKB. Dodatkowo, ograniczenie dopływu siły roboczej na skutek bardziej restrykcyjnej polityki migracyjnej zredukuje podaż pracy w Wielkiej Brytanii, co też wpłynie negatywnie na potencjalny PKB. Te dwa efekty w sumie obniżą potencjalny PKB Wielkiej Brytanii o prawie 3 proc. w długim okresie w stosunku do scenariusza bazowego. Potencjalny PKB w Unii Europejskiej także obniży się w stosunku do scenariusza bazowego, ale wyraźnie mniej bo o 0,3 proc.

Oceną skutków bezumownego brexitu zajął się także OECD. W raporcie z września bieżącego roku przewidywane są następujące krótkookresowe skutki dla wymiany handlowej Wielkiej Brytanii oraz krajów UE. Całkowite rozmiary brytyjskiego eksportu obniżą się o 8 proc., a całkowite rozmiary unijnego eksportu zmniejszą się o 1,5 proc., najsilniej w odniesieniu do Irlandii, Holandii, Belgii, Niemiec i Hiszpanii. PKB Wielkiej Brytanii obniży się w 2020 r. o 2 proc. w stosunku do projekcji bazowej, głównie z powodu oddziaływania czynników związanych z handlem zagranicznym i wzrostem niepewności. Z czasem dojdą do tego negatywne oddziaływania czynników podażowych w związku z zahamowaniem inwestycji. W Unii Europejskiej PKB obniży się w stosunku do scenariusza bazowego o 0,5 proc., najsilniej w Irlandii, Holandii i Belgii. W 2021 r. negatywne odchylenie od scenariusza bazowego pogłębi się dla Wielkiej Brytanii do niemal 2,5 proc. PKB, a dla Unii Europejskiej – do niemal 0,6 proc. PKB, by w roku następnym dojść do blisko 3 proc. PKB dla Wielkiej Brytanii i nieco ponad 0,6 proc. PKB dla UE. Dostosowawcza polityka ekonomiczna może ograniczyć te negatywne skutki w Wielkiej Brytanii o ok. 0,5 proc. PKB w latach 2021-2022. W znacznej części krajów UE-27 o takie działania dostosowawcze będzie trudniej.

3. International Monetary Fund (2019), World Economic Outlook, April: OECD (2019), Interim Economic Outlook, 19 September; International Monetary Fund (2019), World Economic Outlook, October.

Czy brexit doprowadzi do masowego powrotu Polaków z emigracji?

W reakcji na brexit część obywateli UE mieszkających w Wielkiej Brytanii podejmuje decyzję o powrocie. Ci, którzy chcą legalnie przebywać na Wyspach po 2021 r. powinni złożyć wniosek o otrzymanie statusu rezydenta (EU settlement Scheme). W przypadku brexitu bez umowy, imigranci pozostaną formalnie bez gwarancji prawnych. Tymczasem bez legalnego statusu cudzoziemcy nie będą mogli nie tylko legalnie pracować, ale też skorzystać z bezpłatnej służby zdrowia i wynająć mieszkania. Z tego względu, mimo zapewnień władz brytyjskich, że obywatele UE zachowają swoje prawa nawet w przypadku bezumownego brexitu, Polska zawarła z Wielką Brytanią dwustronne porozumienie gwarantujące zbliżone do obecnych warunki pobytu polskich obywateli w Wielkiej Brytanii i brytyjskich w Polsce.

Do końca września 2019 r. obywatele UE złożyli prawie 1,8 mln wniosków. Aż 1/5 wszystkich wniosków stanowiły te z Polski, 16 proc. złożyli mieszkańcy Rumunii, a 11 proc. – Włoch. Biorąc pod uwagę ogólną liczbę Polaków na Wyspach wniosek złożyło jedynie 38 proc. Jest to jeden z najniższych wyników, podobnie niskie osiągnęły Finlandia (32 proc.), Dania (34 proc.), Niemcy (38 proc.), Francja (39 proc.) i Litwa (43 proc.) (rysunek 1). Na drugim biegunie znajdują się Bułgarzy, z których aż 95 proc. złożyło wniosek o pozostanie w Zjednoczonym Królestwie. Generalnie szybką rejestracją wyróżniają się obywatele krajów Europy Południowej, czyli krajów mniej zamożnych bądź przeżywających trudności gospodarcze. Ostateczny termin, do którego można składać wniosek to 30 czerwca 2021 r. lub 31 grudnia 2020 r. w przypadku twardego brexitu [4].

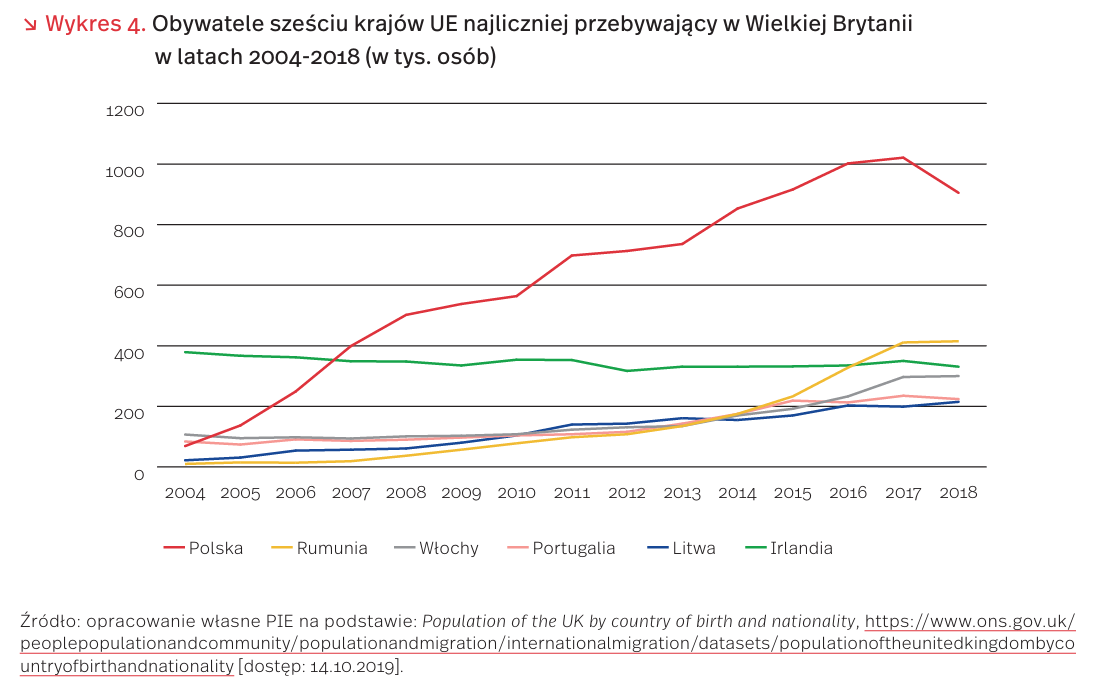

Polacy od 2007 r. stanowią największą grupę obcokrajowców na Wyspach. W 2018 r. w Wielkiej Brytanii przebywało 905 tys. obywateli polskich, czyli ponad dwukrotnie więcej niż Rumunów (2. miejsce) i prawie trzykrotnie więcej niż obywateli Indii (3. miejsce) i Irlandii (4. miejsce) (wykres 4). Osoby z polskim obywatelstwem stanowiły prawie 1/4 wszystkich imigrantów z UE i prawie 15 proc. z całego świata. W 2018 r., po raz pierwszy od rozszerzenia Unii o kraje Europy Środkowo-Wschodniej, zaobserwowano spadek liczby Polaków w Zjednoczonym Królestwie. Ich liczba zmniejszyła się aż o 11 proc. W przypadku innych krajów można było zauważyć lekki spadek lub stabilizację liczby imigrantów. Władze brytyjskie są zainteresowane tym, by Polacy pozostali w Wielkiej Brytanii, zakładali rodziny i prowadzili działalność gospodarczą [5]. Ich niepokój może więc budzić fakt, że część Polaków wróciła już z Wielkiej Brytanii do kraju, a spośród tych, którzy pozostali większość jeszcze nie złożyła wniosku o uzyskanie statusu osoby osiedlonej.

Relatywnie niski udział Polaków, którzy złożyli wnioski osiedleńcze w ogólnej liczbie Polaków przebywających na Wyspach może wynikać z różnych powodów. By uzyskać status osoby osiedlonej (settled status) trzeba przedstawić dokumenty poświadczające przebywanie w Wielkiej Brytanii co najmniej 5 lat (osoby przebywające na Wyspach krócej niż 5 lat lub nieregularnie mogą otrzymać status tymczasowy, pre-settled status). Mogą nimi być poświadczenie wynajmu mieszkania, płacenia podatków, rachunki za energię elektryczną itp. Jednak wiele osób może mieć problem z dostarczeniem takich dokumentów, ponieważ pracują w szarej strefie. Poza tym, gdy kilka osób wynajmuje dom lub mieszkanie, to tylko osoba podpisująca umowę jest odnotowana przez władze lokalne jako najemca [6].

Jednocześnie, część osób nie planuje zostać w Wielkiej Brytanii. Jak wynika z badań NBP [7] prowadzonych pod koniec 2018 r., prawie 10 proc. Polaków bało się, że ich sytuacja na rynku pracy może się pogorszyć i w związku z tym było zdecydowanych na wyjazd z Wielkiej Brytanii. Część z nich, zachęcona atrakcyjną sytuacją na rynku pracy w Polsce, może wrócić do kraju. Inni prawdopodobnie pozostaną na emigracji, zmieniając jedynie kraj pobytu. Jeśli będzie to kraj członkowski UE, unikną konieczności ubiegania się o status rezydenta i mierzenia się z ewentualnymi trudnościami ze znalezieniem/utrzymaniem pracy po brexicie. Warto zauważyć, że jak na razie rzeczywista aktywność Polaków w ubieganiu się o status osiedleńczy (38 proc. złożonych w badaniach NBP (prawie 47 proc. osób, które jeszcze go nie mają deklarowało, że jest zdecydowane go złożyć, a jedynie 20 proc. wyklucza takie działanie). Zwraca uwagę grupa prawie 1/3 badanych, którzy jeszcze nie podjęli decyzji na ten temat, być może czekając na rozwój sytuacji dotyczącej brexitu.

4. Składanie wniosków w ramach systemu osiedleńczego dla obywateli Unii Europejskiej (status osoby osiedlonej oraz tymczasowy status osoby osiedlonej) (2019), https://www.gov.uk/guidance/settled-status-for-eu -citizens-and-their-families-translations.pl#who-should -apply [dostęp: 14.10.2019].

5. Brexit coraz bliżej. Minister ujawnia, które firmy z Polski ucierpią najbardziej (2018), forbes.pl, 28.09. https://www.forbes.pl/gospodarka/brexit-konsekwencje -dla-polakow-i-firm-z-polski/jk98bf3 [dostęp: 14.10.2019].

6. Twardy brexit na niekorzyść Polaków. „Często pracowano w szarej strefie, więc może nie być dowodu na płacenie podatków” (2019), dziennik.pl, 27.08., https://wiadomosci.dziennik.pl/swiat/artykuly/606039,brexit-polonia-imigranci-zarobkowi -rejestracja.html [dostęp: 21.10.2019].

7. NBP (2019), Polacy pracujący za granicą w 2018 r., Raport z badania, Warszawa.

Leki utkną na przejściach granicznych. Miejmy nadzieje, że jesteśmy odpowiednio przygotowani…

Miesiąc temu brytyjską opinią publiczną wstrząsnęło opublikowanie tajnych dokumentów operacji „Yellowhammer”, w których opisane są możliwe konsekwencje wyjścia Wielkiej Brytanii z Unii Europejskiej bez umowy. Jednym z głównych omawianych tam zagrożeń jest natychmiastowe przywrócenie unii celnej, co ograniczyłoby przepływ towarów przez kanał La Manche nawet o 40-60 proc. i stan ten utrzymywałby się przez 6 miesięcy. Szczególną uwagę poświęcono lekom i wyrobom medycznym, których transport będzie dodatkowo utrudniony przez ścisłe przepisy (Good Distribution Practice), a do których zaliczają się na przykład górne ograniczenia czasu przewozu oraz konieczność transportu w określonych warunkach temperaturowych.

Przyjmując wspomniane wyżej oszacowanie natychmiastowego ograniczenia rozmiaru handlu o 40-60 proc., liniowy powrót do dzisiejszych wartości przez założone sześć miesięcy, a także biorąc pod uwagę, że w 2018 r. Wielka Brytania importowała z krajów UE leki o łącznej wartości 17,7 mld GBP [8] oszacować można, że opcja wyjścia bez umowy spowodowałaby w Wielkiej Brytanii przez pierwsze pół roku niedobór leków o łącznej wartości 1,8-2,7 mld GBP.

Zarówno brytyjski rząd, jak i decydenci National Health Service od kilku miesięcy starają się ograniczyć to zagrożenie do minimum. Jeszcze w 2018 r. wystosowano prośbę do producentów o przygotowanie sześciotygodniowych rezerw wszystkich leków, które trafiają do Wielkiej Brytanii z UE. Poproszono ich również o zorganizowanie transportu lotniczego dla leków o krótkim okresie przydatności do użycia (np. radioizotopów). W lutym 2019 r. wprowadzono protokoły, które dają farmaceutom możliwość zastępowania leków na receptę zamiennikami w przypadku poważnych niedoborów (bez konieczności konsultacji z lekarzem), a w kwietniu rozpisano rządowy przetarg na zapewnienie lotniczych dostaw leków w czasie 24 godzin w awaryjnych sytuacjach. Wreszcie, wielu producentów i importerów opracowało własne plany na wypadek „no-deal”, włączając w to dodatkowe rezerwy leków oraz zabezpieczenie alternatywnych kanałów dostaw.

Brytyjskie środowisko aptekarzy pozostaje nieprzekonane i pełne niepewności. Badanie z października tego roku wskazało, że już teraz 63% proc. aptekarzy traci co najmniej godzinę dziennie na rozwiązywanie problemów związanych z niedoborem leków, a 83 proc. spodziewa się pogorszenia sytuacji w przypadku brexitu w wersji no-deal [9].

Twardy brexit nie oznacza problemów dla rynku farmaceutyków tylko w Wielkiej Brytanii. Na niedobory narażone są również kraje europejskie. Przyjmując powyższe założenia oraz biorąc pod uwagę wartość importu leków ze Zjednoczonego Królestwa do pozostałych krajów UE równą 10,9 mld GBP [10], oszacować można, że opcja „no-deal” grozi Europie niedoborami leków na poziomie 1,1-1,6 mld GBP w półrocznej perspektywie. Dlatego też wiele europejskich firm, podobnie jak brytyjskich, zdecydowało się na powiększenie zapasów zagrożonych niedoborami leków, a rządy opracowały plany zastąpienia ich zamiennikami. Problem dotyczy również Polski, która w 2018 r. importowała z Wielkiej Brytanii leki o wartości 275 mln GBP i w wypadku twardego brexitu byłaby narażona na niedobory o wartości 28-41 mln GBP (135-205 mln PLN).

Problem niedoboru leków byłby dużo mniejszy, gdyby Zjednoczone Królestwo opuszczało UE na podstawie umowy. Dzięki konkretyzacji daty brexitu oraz dzięki okresowi przejściowemu zniknęłaby niepewność, która obecnie nie pozwala firmom farmaceutycznym, dostawcom, rządom i agencjom regulacyjnym na przygotowanie odpowiednich środków zapobiegawczych.

8. Barber, S. (2019), Brexit and medicines regulations, “Briefing Paper” 8148, House of Commons Library, London.

9. The pharmacists’ defence association. Results of survey of pharmacists about problems with medicines supply and the possible affects of Brexit (2019), https://www.the-pda.org/ results-of-brexit-medicine-survey/ [dostęp: 18.10.2019].

10. Trade Map – International Trade Statistics (2019), https://www.trademap.org [dostęp: 18.10.2019].

Jak brexit wpłynie na finansowanie programów europejskich?

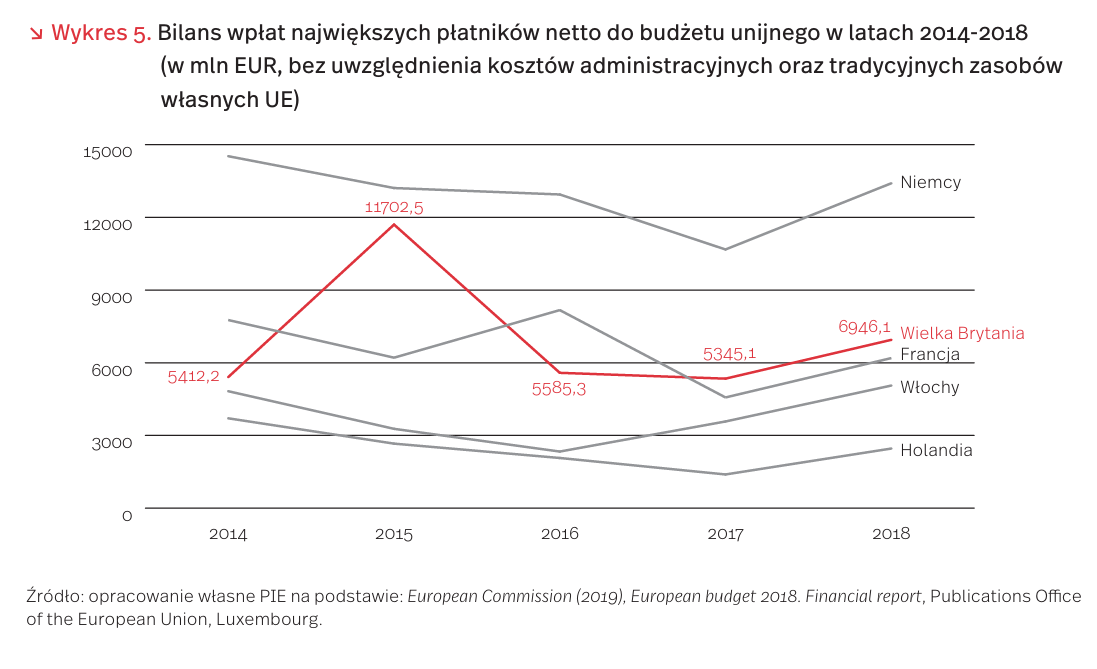

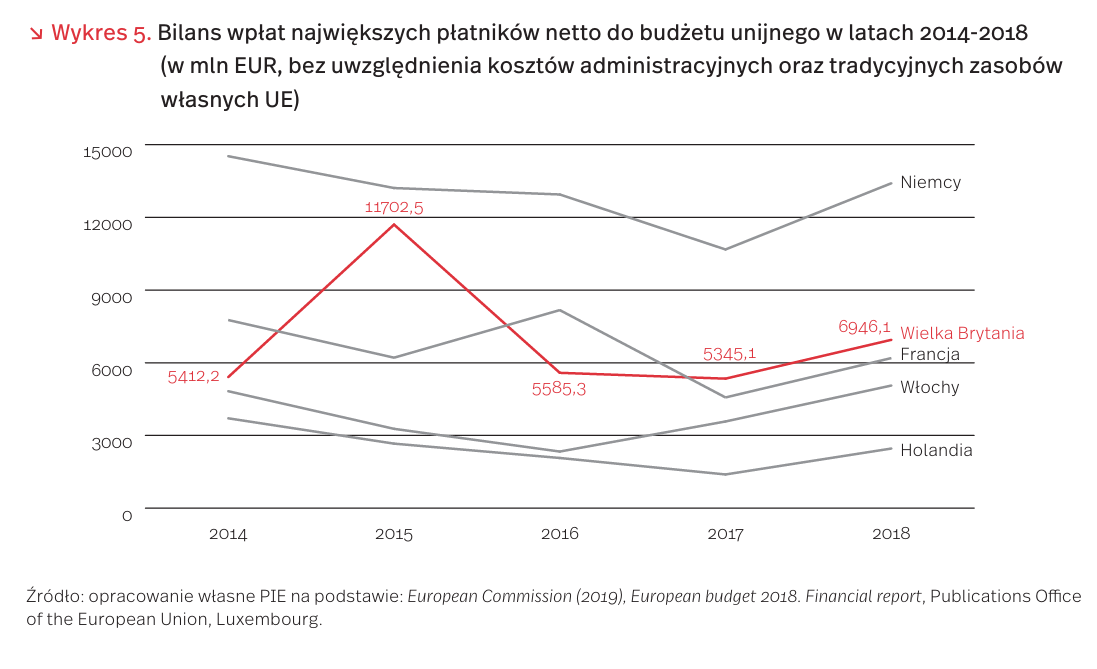

Wyjście Wielkiej Brytanii z Unii Europejskiej niesie konsekwencje dla budżetu wspólnoty, czyli tzw. wieloletnich ram finansowych. Z tych środków finansowane są m.in. dopłaty do rolnictwa, inwestycje infrastrukturalne, ale też badania naukowe oraz mobilność studentów (Erasmus). Polska jest jednym z największych beneficjentów tych funduszy. →Obecnie dobiega końca perspektywa 20142020. Jeżeli parlament brytyjski zaakceptuje wynegocjowane porozumienie, Wielka Brytania do końca tej perspektywy będzie traktowana jak pozostałe państwa członkowskie. Oznacza to, że rząd z Londynu pokryje swoje zobowiązania (także te po 2020 r., np. finansowanie programów czy emerytur urzędników, tzw. reste à liquider szacowane na ok. 21-23 miliardy EUR [11]) oraz podda się audytom wynikającym z rozporządzeń. Dzięki temu beneficjenci brytyjscy zachowają finansowanie wdrażanych projektów. Jednocześnie Komisja i Parlament Europejski pracują nad rozwiązaniami awaryjnymi, które pozwoliłyby ochronić europejskich beneficjentów, np. studentów i uczelnie, przed scenariuszem, w którym umowa nie zostaje ratyfikowana, a Brytyjczycy przestają kontrybuować. Brexit niesie jednak poważniejsze konsekwencje dla negocjacji ram finansowych na lata 2021-2027. Wspólnotę opuszcza państwo, które w ostatnich latach było jednym z trzech największych płatników netto, nawet po uwzględnieniu systemu rabatów.

Komisja Europejska nie ma – w przeciwieństwie do rządów narodowych – możliwości zaprojektowania budżetu uwzględniającego deficyt. A zatem luka powstała przez brak wpłat brytyjskich może być sfinansowana tylko przez zmniejszenie planowanych wydatków lub zwiększenie planowanych przychodów (albo wpłat państw, albo rozszerzenia katalogu pozostałych zasobów własnych UE). Komisja zaproponowała schemat dostosowania budżetu do nowej sytuacji, który media określają „formułą Oettingera” [12], czyli 50 proc. ubytku brytyjskiego ma być wyrównane przez oszczędności, a 50 proc. przez zwiększenie wpłat. W maju 2018 r. Komisja Europejska zaproponowała nowe ramy finansowe w wysokości 1 279 mld EUR w środkach na zobowiązania, czyli równowartość 1,114 proc. dochodu narodowego brutto UE-27 [13]. Warto pamiętać, że wyjściowe propozycje Komisji są wyższe, niż oczekiwania państw, zwłaszcza płatników netto. W poprzedniej perspektywie (2014-2020), KE zaproponowała budżet na poziomie 1033 mld EUR (1,08 proc. DNB), natomiast po zakończeniu negocjacji budżet ustalono na ok. 960 mld EUR, czyli 1 proc. DNB [14].

Dla Polski kluczowy jest podział budżetu na kategorie wydatkowe. Na pierwszy rzut oka wydatki na spójność wzrosły, jednak wzrost nie wynika z rosnących nakładów, ale połączenia różnych kategorii budżetowych w większe pakiety. Biorąc pod uwagę wyłącznie środki na Europejski Fundusz Rozwoju Regionalnego, Fundusz Spójności i Europejski Fundusz Społeczny+, planowane nakłady są niższe niż w kończącej się perspektywie, tj. 331 mld EUR w porównaniu do 374 miliardów EUR z perspektywy 2014-2020 i ponad 390 mld EUR z perspektywy 2007-2013. Co ważne, zmiana wynika nie tylko z sytuacji postbrexitowej, ale głównie z nowej struktury budżetu. Udział wydatków na Wspólną Politykę Rolną i rybołówstwo oraz spójność gospodarczą, społeczną i terytorialną w proponowanym budżecie spada o kilka punktów procentowych, do poziomu ok. 30 proc., natomiast udział innych programów rośnie o kilkanaście pkt. proc, do ponad 35 proc. w (wzrost nakładów na cyfryzację, migrację i ochronę granic, politykę bezpieczeństwa).

W konsekwencji tych zmian znacząco zmniejsza się tzw. polska koperta na politykę spójności: z niemal 84 mld EUR do nieco ponad 64 mld EUR, a więc o niemal 1/4. Polska należy do grona państw tracących na takim podziale najwięcej (wraz z Węgrami, Litwą, Estonią, Czechami), jednak pozostałaby największym odbiorcą środków w wartościach bezwzględnych.

Brexit będzie też miał wpływ na podział środków w regionach. Po wyjęciu regionów brytyjskich ze zbioru i klasyfikacji regionów w ramach nowej UE-27 (PKB Wielkiej Brytanii stanowiło ok. 15 proc. EU-28), następuje widoczne zwiększenie udziału regionów słabiej rozwiniętych na południu Europy, przy mniejszym udziale w Europie Środkowo-Wschodniej. W Polsce województwo dolnośląskie przejdzie z kategorii regionów słabiej rozwiniętych do regionów przejściowych. Pozostaje jeszcze do rozstrzygnięcia wybór odczytu danych do ostatecznych obliczeń oraz uwzględnienie nowego podziału na NUTS-2, co w Polsce dotyczy nowego programu dla Mazowsza (podzielonego statystycznie na NUTS-2 Warszawski Stołeczny i Mazowiecki Regionalny) [15]. Wyjście Wielkiej Brytanii z Unii Europejskiej zmniejsza zatem wpływy do budżetu, zmienia alokację przestrzenną środków, a także zmienia system rabatów powiązanych z rabatem brytyjskim, co niesie konsekwencje wyższych wpłat dla niektórych państw, np. Niemiec. Jest przy okazji katalizatorem dyskusji o nowych zasobach własnych UE oraz towarzyszy dyskusjom o nowych sposobach rozwiązywania strategicznych wyzwań UE przez reformę wspólnego budżetu. Oznacza to, że dobrze znany scenariusz negocjacji budżetowych z minionych perspektyw może w najbliższych miesiącach nabrać nieznanej dotychczas dynamiki.

Europejski system handlu emisjami CO2 straci lidera

Wielka Brytania znajduje się na 2. miejscu w UE pod względem emisji gazów cieplarnianych [16], która wynosi 505 420 tys. ton, tj. 11,3 proc. emisji w EU-28 (1. miejsce – Niemcy 936 003 tys. ton, 5. miejsce – Polska 416 299 tys. ton) [17]. Między innymi z tego powodu Wielka Brytania odgrywa kluczową rolę w unijnym systemie handlu uprawnieniami do emisji (EU ETS), będąc jednym z najbardziej aktywnych na giełdzie krajów z liczbą ok. 1000 instalacji objętych systemem (w całym systemie jest ponad 11 000 instalacji) [18]. Od utworzenia EU ETS w styczniu 2005 r. do 17 października 2019 r. udział transakcji dla Wielkiej Brytanii stanowi 19 proc. wszystkich transakcji w systemie, podczas gdy dla Polski zaledwie 5,3 proc. Transakcje między Polską a Wielką Brytanią stanowią łącznie 7,8 proc. wszystkich transakcji dla Polski (ok. 1440 transakcji, w których Polska transferuje do Wielkiej Brytanii i ok. 2460 transakcji, w których Polska nabywa od Wielkiej Brytanii) [19].

Brexit bez porozumienia oznaczać będzie wyjście Wielkiej Brytanii z EU ETS i brak zobowiązań emisyjnych za 2019 r. [20]. Usunięcie z systemu tak istotnego gracza będzie prowadzić do przeorganizowania transakcji i rozproszenia ich pomiędzy inne kraje [21]. Rząd brytyjski nadal zamierza kontynuować politykę emisyjną. W 2020 r. EU ETS tymczasowo ma zastąpić podatek od węgla w wysokości 16 GBP/t CO2 . Dla sektora wytwarzania energii to dodatkowy podatek oprócz obecnych 18 GBP/t CO2 . Sektor lotnictwa nie będzie objęty podatkiem od węgla [22]. Brexit z porozumieniem będzie skutkował pozostaniem Wielkiej Brytanii w unijnym systemie handlu emisjami do końca obecnego okresu rozliczeniowego, czyli do 01.01.2021 r. [23]. Do tego czasu w obu scenariuszach brexitu rząd brytyjski planuje stworzyć własny system handlu uprawnieniami połączony z unijnym [24].

Brexit bez porozumienia może skutkować spadkiem cen uprawnień o 5-10 EUR/tonę CO2 [25]. Nastąpi to w momencie odblokowania możliwości sprzedaży zbędnych uprawnień przez brytyjskich operatorów. Inni brytyjscy uczestnicy EU ETS otwierają bądź planują korzystać z istniejących kont w pozostałych krajach Unii, aby po brexicie nadal móc handlować uprawnieniami. Informacje o prawdopodobieństwie i warunkach brexitu przekładają się na ceny uprawnień, a te z kolei na ceny energii elektrycznej. Inne czynniki wpływające na wysokość uprawnień to zmniejszanie darmowej puli uprawnień, zastosowanie mechanizmu rezerwy stabilizacyjnej, wyższe ceny węgla, które zmuszają do przechodzenia na gaz, stan gospodarek czy zamykanie elektrowni węglowych [26].

11. National Audit Office (2018), Exiting the EU: The financial settlement, https://www.nao.org.uk/wp-content/ uploads/2018/04/Exiting-the-EU-The-financial -settlement.pdf [dostęp: 18.10.2019].

12. Od nazwiska urzędującego komisarza ds. budżetu i zasobów ludzkich – Günthera H. Oettingera.

13. Komisja Europejska (2018), Nowoczesny budżet dla Unii, która chroni, wspiera i broni. Wieloletnie ramy finansowe na lata 2021-2027, COM(2018) 321 final.

14. Komisja Europejska (2013) One trillion euro to invest in Europe’s future – the EU’s budget framework 2014-2020. Press release Brussels, 19 November 2013.

Bachtler, J., Wishlade, F., Mendez, C. (2019), Reforming the MFF and Cohesion Policy 2021-27: pragmatic drift or paradigmatic shift?, „European Policy Research Paper”, No. 107.

16. W przeliczeniu na CO2 z uwzględnieniem emisji pośredniej i bezpośredniej, wliczając lotnictwo międzynarodowe na terenie UE i wykluczając LULUCF.

17. https://ec.europa.eu/eurostat/data/database [dostęp: 21.10.2019].

18. https://www.gov.uk/guidance/participating-in-the -eu-ets [dostęp: 21.10.2019].

19. https://ec.europa.eu/clima/ets/ [dostęp: 21.10.2019].

20. https://www.gov.uk/government/publications/ meeting-climate-change-requirements-if-theres-no -brexit-deal/meeting-climate-change-requirements-if -theres-no-brexit-deal [dostęp: 21.10.2019].

21. https://journals.plos.org/plosone/article?id=10.1371/ journal.pone.0221587#sec002 [dostęp: 21.10.2019].

22. https://sandbag.org.uk/2018/11/08/ets-brexit-the -budget-answers-some-questions-but-poses-others/ [dostęp: 21.10.2019].

23. https://www.gov.uk/government/publications/ meeting-climate-change-requirements-if-theres-no-brexit-deal/meeting-climate-change-requirements-if -theres-no-brexit-deal [dostęp: 21.10.2019].

24. https://www.reuters.com/article/uk-eu-britain-carbontrading/british-carbon-tax-to-start-november-4-in–the-event-of-no-deal-brexit-government-idUSKCN1U70NG [dostęp: 21.10.2019].

25. https://carbon-pulse.com/81548/ [dostęp: 21.10.2019].

26. https://www.nytimes.com/reuters/2019/10/04/ world/europe/04reuters-eu-carbon-poll.html [dostęp: 21.10.2019].

Dane osobowe a brexit

Według szacunków PIE, ponad 50 tysięcy f irm prowadzi obecnie wymianę handlową z Wielką Brytanią, a bezumowny brexit będzie miał istotne skutki dla wszystkich tych, które przekazują przy tej okazji dane osobowe do partnerów brytyjskich.

Przekazywanie danych osobowych Europejczyków do krajów nie należących do Europejskiego Obszaru Gospodarczego jest bardzo ściśle uregulowane w Ogólnym Rozporządzeniu o Ochronie Danych. Dane takie, w przypadku stałej działalności biznesowej, można przekazać do tzw. „państwa trzeciego” jedynie w wyraźnie określonych przypadkach. Przede wszystkim może to być sytuacja, w której Komisja uzna taki kraj za oferujący odpowiedni poziom ochrony (tzw. decyzja o adekwatności), gdy podpisana zostanie umowa zawierająca odpowiednie standardowe klauzule umowne lub gdy w ramach jednego koncernu ustanowione zostaną wiążące zasady korporacyjne, zatwierdzone przez odpowiedni Urząd Ochrony Danych Osobowych. W przypadku braku takich zabezpieczeń dane mogą być przekazane po uzyskaniu zgody osoby, której dotyczą, a także w sytuacjach, w których ich przekazanie jest niezbędne (np. dla wykonania umowy, ważny interes publiczny czy ochrony interesów osoby, której dotyczą).

W związku z brakiem decyzji o adekwatności w stosunku do Wielkiej Brytanii (nie można jej wydać, póki nie nastąpi brexit), w większości wypadków najprostsze wydaje się podpisanie wiążących klauzul umownych, zgodnie ze wzorami przygotowanymi przez Komisję Europejską. To jednak oznacza, że każda z firm przekazujących dane osobowe do Wielkiej Brytanii będzie musiała podpisać umowę z każdym partnerem, który takie dane otrzymuje. Oznacza to znaczne obciążenia administracyjne i koszty. Wiele firm ma więcej niż jednego partnera po stronie brytyjskiej, a umowa musi zostać podpisana z każdym z nich.

Z kolei w przypadku zawarcia umowy między Wielką Brytanią a Unią Europejską na rozwiązanie problemu przepływu danych osobowych będzie nieco więcej czasu. W zależności od momentu, w którym zakończy się okres przejściowy, Komisja Europejska zyskuje przynajmniej czternaście miesięcy na wydane decyzji o adekwatności, a firmy na ewentualne podpisanie stosownych umów. Wprawdzie dotychczas procedura wydawania decyzji o adekwatności trwała znacznie dłużej niż przewidywany okres przejściowy, jednak w przypadku Wielkiej Brytanii mowa jest o kraju, który posiada przepisy dostosowane do RODO, co może znacząco przyspieszyć procedurę.