Spis treści

Polska starzeje się szybciej niż Unia Europejska

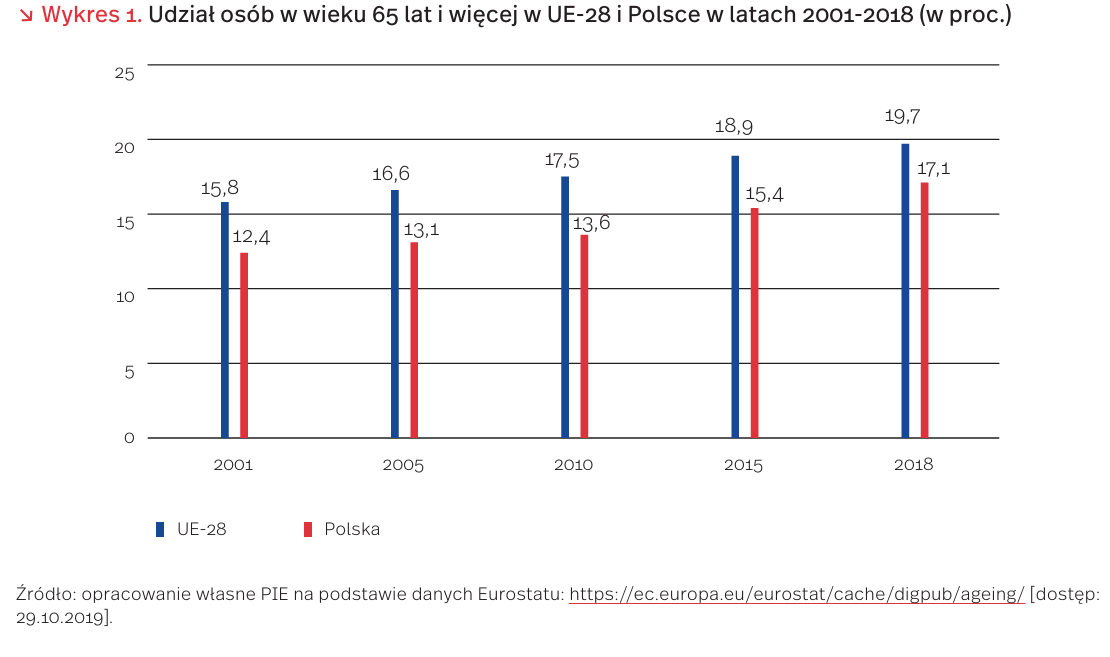

Raport Eurostatu pt. Ageing Europe. Looking at lives of older people z października 2019 r. dostarcza wielu interesujących danych statystycznych dotyczących osób starszych w UE. Udział osób w wieku 65 lat i więcej w ogólnej populacji jest w Polsce niższy niż w UE-28, ale rośnie szybciej i zbliża się do poziomu unijnego [1]. W UE-28 wzrósł on z 15,8 proc. w 2001 r. do 19,7 proc. w 2018 r. (czyli o 3,9 pkt. proc.), a w Polsce odpowiednio z 12,4 proc. do 17,1 proc. (o 4,7 pkt. proc.) (wykres 1). W 2050 r. osoby w wieku 65 lat i więcej będą stanowiły już 28,5 proc. obywateli UE. O ile liczba mieszkańców UE-28 wzrośnie z 513,4 mln w 2019 r. do 523,7 mln w 2050 r. (maksymalny poziom 525 mln osiągnie w 2044 r.), to liczba mieszkańców Polski zmniejszy się w tym okresie z 38,0 mln do 34,9 mln. Ujemny przyrost naturalny nie będzie bowiem równoważony w Polsce przez imigrację.

Relacja osób w wieku 65 lat i więcej do osób w wieku 15-64 lat wynosiła w UE-28 w 2001 r. 23,5 proc., w 2018 r. wzrosła do 30,5 proc., a w 2050 r. ma wynieść 49,9 proc. O ile więc w 2001 r. na 1 osobę w wieku poprodukcyjnym w UE przypadały 4 osoby w wieku produkcyjnym, to w 2050 r. będą przypadały zaledwie 2 osoby. W Polsce proces ten będzie przebiegał nawet szybciej. Jest ona jednym z czterech krajów (obok Słowacji, Irlandii i Hiszpanii), w których powyższa relacja wzrośnie ponad dwukrotnie między latami 2018 i 2050. W 2018 r. wyniosła ona w Polsce 25,3 proc., czyli na 1 osobę w wieku poprodukcyjnym przypadały 4 osoby w wieku produkcyjnym, ale w 2050 r. będą przypadały 2 osoby.

Wśród wielu zawartych w raporcie danych dotyczących osób starszych, zwracają uwagę informacje o niskim poziomie kompetencji cyfrowych tych osób. Przynajmniej w stopniu podstawowym posiada je w UE-28 tylko 25 proc. osób w wieku od 65 do 74 lat, podczas gdy w wieku od 25 do 64 lat – 59 proc. (w Polsce odpowiednio 8 proc. i 46 proc.). Szczególnie duży dystans dzieli więc Polskę od średniej UE w przypadku osób starszych (trzykrotnie mniejszy odsetek). Wynika to m.in. z niskiego udziału uczestnictwa w kształceniu ustawicznym w Polsce.

Zjawisko starzenia się społeczeństw jest zjawiskiem występującym niemal we wszystkich krajach rozwiniętych. Wynika ono ze zmniejszenia dzietności kobiet i wydłużania się ludzkiego życia. W Polsce zjawisko to przebiega z pewnym opóźnieniem w stosunku do krajów UE-28 (zdecydowane obniżenie dzietności kobiet zanotowano w naszym kraju dopiero w latach 90. XX wieku), ale szybciej niż w tym ugrupowaniu. Opóźnienie to jest jedną z przyczyn słabego przygotowania Polski do zmierzenia się z wyzwaniami starzejącego się społeczeństwa. Przykładem może być znikoma liczba lekarzy geriatrów i generalnie zbyt mała liczba personelu medycznego.

Relacja osób w wieku 65 lat i więcej do osób w wieku 15-64 lat wynosiła w UE-28 w 2001 r. 23,5 proc., w 2018 r. wzrosła do 30,5 proc., a w 2050 r. ma wynieść 49,9 proc. O ile więc w 2001 r. na 1 osobę w wieku poprodukcyjnym w UE przypadały 4 osoby w wieku produkcyjnym, to w 2050 r. będą przypadały zaledwie 2 osoby. W Polsce proces ten będzie przebiegał nawet szybciej. Jest ona jednym z czterech krajów (obok Słowacji, Irlandii i Hiszpanii), w których powyższa relacja wzrośnie ponad dwukrotnie między latami 2018 i 2050. W 2018 r. wyniosła ona w Polsce 25,3 proc., czyli na 1 osobę w wieku poprodukcyjnym przypadały 4 osoby w wieku produkcyjnym, ale w 2050 r. będą przypadały 2 osoby.

Wśród wielu zawartych w raporcie danych dotyczących osób starszych, zwracają uwagę informacje o niskim poziomie kompetencji cyfrowych tych osób. Przynajmniej w stopniu podstawowym posiada je w UE-28 tylko 25 proc. osób w wieku od 65 do 74 lat, podczas gdy w wieku od 25 do 64 lat – 59 proc. (w Polsce odpowiednio 8 proc. i 46 proc.). Szczególnie duży dystans dzieli więc Polskę od średniej UE w przypadku osób starszych (trzykrotnie mniejszy odsetek). Wynika to m.in. z niskiego udziału uczestnictwa w kształceniu ustawicznym w Polsce.

Zjawisko starzenia się społeczeństw jest zjawiskiem występującym niemal we wszystkich krajach rozwiniętych. Wynika ono ze zmniejszenia dzietności kobiet i wydłużania się ludzkiego życia. W Polsce zjawisko to przebiega z pewnym opóźnieniem w stosunku do krajów UE-28 (zdecydowane obniżenie dzietności kobiet zanotowano w naszym kraju dopiero w latach 90. XX wieku), ale szybciej niż w tym ugrupowaniu. Opóźnienie to jest jedną z przyczyn słabego przygotowania Polski do zmierzenia się z wyzwaniami starzejącego się społeczeństwa. Przykładem może być znikoma liczba lekarzy geriatrów i generalnie zbyt mała liczba personelu medycznego.

- Ageing Europe. Looking at the lives of older people in the EU (2019), Eurostat, Luxembourg, https://ec.europa.eu/eurostat/ documents/3217494/10166544/KS-02-19%E2%80%91681 -EN-N.pdf/c701972f-6b4e-b432-57d2-91898ca94893 [dostęp: 28.10.2019].

Pozycja Niemiec w polskim handlu usługami stopniowo słabnie

Rok 2018 był kolejnym rokiem wyraźnego wzrostu obrotów polskiego handlu usługami. Wartość usług świadczonych przez polskie firmy nierezydentom (eksport) wzrosła o 13,5 proc., przekraczając 250 mld PLN, natomiast wartość usług nabytych od podmiotów zagranicznych (import) zwiększyła się o 9,7 proc., do ponad 158 mld PLN. Skutkiem znacznego wzrostu eksportu było powiększenie nadwyżki Polski w handlu usługami o blisko 21 proc., do rekordowego poziomu 92 mld PLN. Przyrost dodatniego salda odnotowano w handlu z większością głównych partnerów handlowych, szczególnie wyraźny w relacjach z Niemcami, Holandią, Wielką Brytanią, Stanami Zjednoczonymi i Szwajcarią.

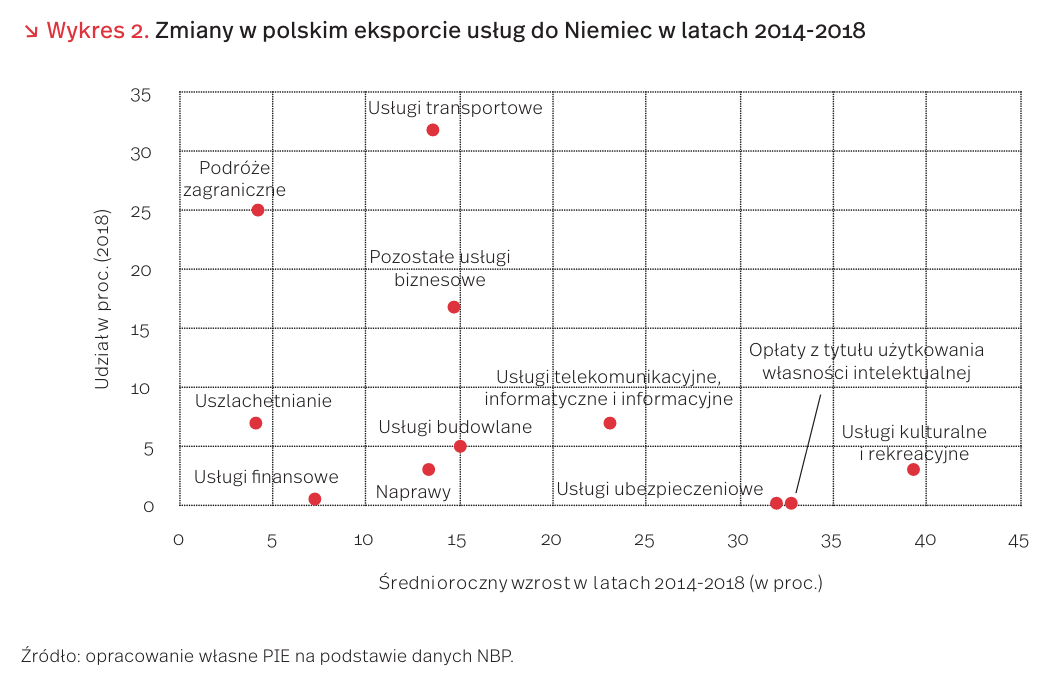

Polski handel usługami, podobnie jak towarami, koncentruje się na krajach Unii Europejskiej. W 2018 r. na UE przypadało 69,5 proc. eksportu i 79,3 proc. importu. Głównym partnerem Polski, z udziałami odpowiednio 22,7 proc. i 21,5 proc., były Niemcy. W ostatnich latach handel usługami z tym krajem rozwijał się jednak mniej dynamicznie niż ogółem, co przełożyło się na systematyczny spadek ich znaczenia, szczególnie w eksporcie (o 1,5 pkt .proc. w ciągu 5 lat).

Istotny wpływ na poziom eksportu do Niemiec miał słaby wzrost sprzedaży usług związanych z podróżami (zaledwie 4,2 proc. średniorocznie w latach 2014-2018), będących drugą co do wartości kategorią usług w polskim eksporcie do tego kraju. Jednocześnie utrzymywał się stosunkowo silny wzrost dwóch pozostałych ważnych kategorii usług – transportowych i tzw. pozostałych usług biznesowych (wzrost po kilkanaście procent średniorocznie). Największe wzrosty notował eksport usług komunikacyjnych, informatycznych i informacyjnych, a ponadto usług, których dotychczasowe znaczenie w eksporcie do Niemiec było marginalne (wykres 2). W imporcie najszybciej rosła wartość pozostałych usług biznesowych (średniorocznie o ok. 11 proc.), głównie technicznych, doradztwa gospodarczego i w zakresie public relations. Usługi te, wraz z usługami związanymi z podróżami i usługami transportowymi (wzrost średnioroczny o kilka procent), stanowiły główne kategorie usług importowanych z Niemiec. W ostatnich latach wyraźny był natomiast spadek importu usług budowlanych i finansowych, o niewielkim udziale w imporcie z tego kraju.

Spadkowi znaczenia Niemiec towarzyszył wzrost znaczenia drugiego partnera handlowego Polski – Wielkiej Brytanii. W latach 2014-2018 jej udział w polskim handlu usługami zwiększył się w eksporcie o 1,1 proc., do 7,5 proc., natomiast w imporcie – o 0,3 pkt. proc., do 8,2 proc. W związku z brexitem można się jednak spodziewać przynajmniej przejściowego ograniczenia handlu usługowego z Wielką Brytanią. Mogłoby to oznaczać wzrost znaczenia innych krajów, z którymi handel rozwija się ostatnio najbardziej dynamicznie, w szczególności Ukrainy, Stanów Zjednoczonych i Holandii w eksporcie oraz Irlandii w imporcie.

Polska w europejskim ogonie eGovernment

Austria, Malta i Estonia to europejscy liderzy rozwoju cyfrowych usług publicznych (eGovernment). Niewiele za nimi pozostają Litwa, Łotwa i Finlandia. Polska zajmuje miejsce w drugiej części stawki, obok Węgier, Słowacji i Grecji – takie są ustalenia Komisji Europejskiej opublikowane w raporcie pt. eGovenment Benchmark 2019. W dokumencie opisano stan wdrożenia jednolitego europejskiego rynku cyfrowego, realizacji planu działań eGovernment 2016-2020, a także Deklaracji Tallińskiej, dotyczącej rozwoju cyfrowych usług publicznych w krajach Unii Europejskiej i Europejskiego Stowarzyszenia Wolnego Handlu.

eGovernment Benchmark uwzględnia 18 wskaźników podzielonych na 5 kategorii. W każdej z nich Polska wypadła poniżej europejskiej średniej (wykres 3). Do kategorii „kluczowe czynniki” zaliczono dostęp do e-dokumentów, e-identyfikacji, komunikacji mailowej. Polską mocną stroną jest transparentność administracji publicznej, a także obsługa działalności biznesowej. Znacznie gorzej wypadamy w zakresie dostępu do danych obywateli przechowywanych przez administrację, a także w obszarze komunikacji mailowej urząd – obywatel.

Estonia jest nie tylko liderem we wdrażaniu rozwiązań e-administracji, ale także motorem działań na poziomie politycznym. Deklaracja Tallińska, podpisana w 2017 r. przez ministrów 32 państw UE i ESWH, zobowiązała do wprowadzania i upowszechniania cyfrowego dostępu do usług publicznych. W szczególności podejmowane działania mają wpisywać się w 5 obszarów: dostępność, once only (wystarczy raz dostarczyć dane administracji, żeby móc z nich korzystać przy innych okazjach), bezpieczeństwo, transparentność, interoperacyjność (zgodność z różnymi systemami komputerowymi).

W tym kontekście w raporcie eGovernment Benchmark wskazano na typowe błędy popełniane przez administrację publiczną. Należą do nich m.in. zbyt rozproszona i skomplikowana struktura usług, niski poziom cyberbezpieczeństwa, a także marnowanie czasu petentów spowodowane wymogiem podawania wielokrotnie tych samych danych. W przypadku Polski podkreślono rozproszony charakter systemu informatycznego, który nie pozwala na pełne wykorzystanie jego funkcjonalności.

Przegląd danych z krajów europejskich pokazuje, że osiągnięcie efektywnych publicznych systemów usług cyfrowych jest łatwiejsze w krajach o niedużej liczbie mieszkańców. Mimo to Polska jest w stanie osiągnąć znaczącą poprawę skupiając się na integracji systemów administracji publicznej. Taka integracja umożliwi wprowadzenie jednego systemu dostępu do różnych usług, a także przenoszenie danych między systemami, pozwalające na realizację zasady once only. Takie rozwiązania stanowić będą podstawę dalszego rozwoju e-usług i uprawnienia działania polskiej e-administracji.

Aktywność innowacyjna polskich przedsiębiorstw

26,8 proc. przedsiębiorstw przemysłowych oraz 21 proc. usługowych prowadziło w Polsce działalność innowacyjną w latach 2016-2018. Jest to najwyższy wynik w ostatnich latach, za co częściowo odpowiada zmieniona w bieżącym roku metodologia pomiaru (rozszerzono definicję aktywności innowacyjnej) [2].

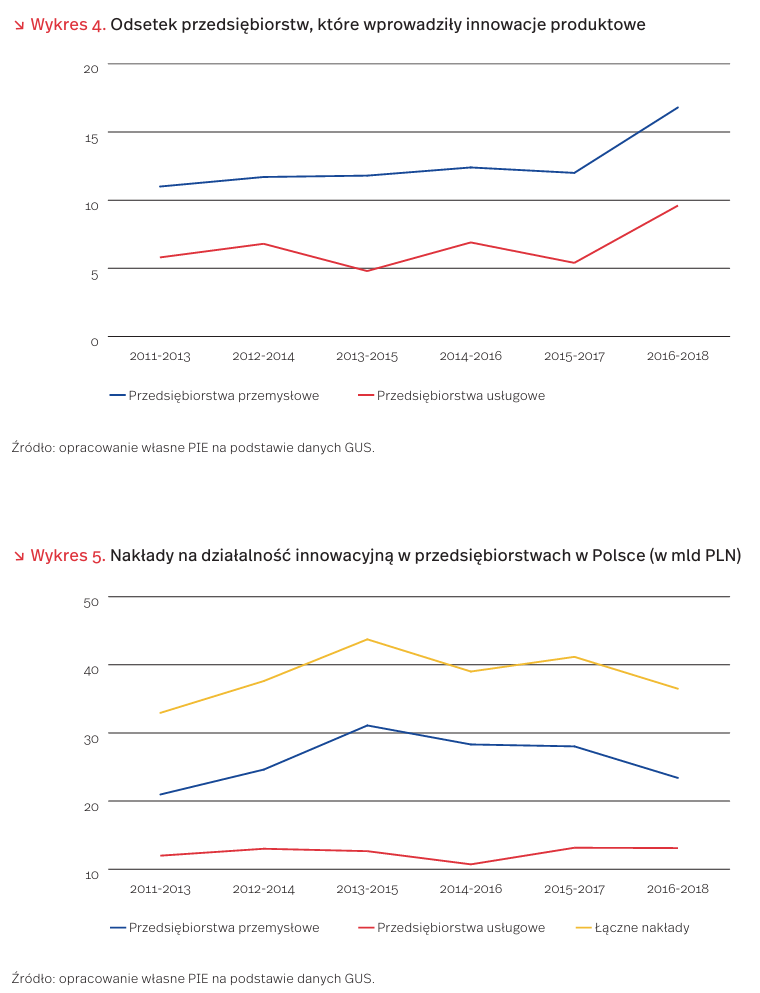

Rosnącą liczbę firm-innowatorów potwierdza jednak inny wskaźnik. W latach 2016-2018 konkretne innowacje produktowe wprowadziło 16,8 proc. firm przemysłowych i jest to również wyraźnie wyższa wartość niż w latach poprzednich. Podobnie w przypadku firm usługowych, w których wdrożenie innowacji produktowych zadeklarowało 9,6 proc. przedsiębiorstw (wykres 4)

Mimo wzrostu liczby firm prowadzących działalność innowacyjną i wdrażających innowacje, nie widać znaczącego trendu wzrostowego łącznych nakładów na działalność innowacyjną. W latach 2016-2018 nakłady te były jedynie o niecałe 11 proc. wyższe niż w latach 2011-2013 (w cenach bieżących), a przy tym niemal o 17 proc. niższe niż w rekordowym okresie 2013-2015.

Kolejne dane o działalności innowacyjnej w polskich przedsiębiorstwach dają mieszany obraz. Z jednej strony, nakłady na innowacyjność nie rosną, a w przeliczeniu na jedno przedsiębiorstwo i w cenach stałych prawdopodobnie się zmniejszyły. Z drugiej strony, zmiany w obszarze podatków umożliwiły większej liczbie firm skorzystanie z preferencyjnych przepisów – w 2018 r. było to 951 podatników w porównaniu z 597 rok wcześniej [3]. Preferencje do zwiększania działalności badawczo-rozwojowej wykazują też firmy usługowe [4], które przeznaczają na nią 57,7 proc. nakładów, ponad dwukrotnie większy odsetek niż jeszcze pięć lat temu. Zestawiając te dane z danymi o wzroście łącznych wydatków na badania i rozwój (ostatnie dostępne za 2017 r.), można mówić o zmianie kompozycji w ramach poszczególnych kategorii wchodzących w zakres działalności innowacyjnej, ale trudno dostrzec trend jednoznacznie wskazujący na większą innowacyjność polskich przedsiębiorstw.

2. Działalność innowacyjna przedsiębiorstw w Polsce w latach 2016-2018 (2019), Informacje sygnalne, GUS, Warszawa oraz analogiczne publikacje GUS z lat poprzednich.

3. https://www.gov.pl/web/przedsiebiorczosc-technologia/przedsiebiorcy-coraz-chetniej-siegaja-po-ulge-br [dostęp: 29.10.2019].

4. Danych dla firm przemysłowych nie ma w Informacji sygnalnej GUS.

Protesty w Chile – podwyżki cen i nierówności w tle

W Chile ponad milion ludzi wyszło na ulice protestując przeciwko zapowiadanym przez rząd podwyżkom cen. Początkowo pokojowa demonstracja przerodziła się w pełną zaciekłości i przemocy. Prezydent Piñera wysłał wojsko w celu stłumienia manifestacji, w niektórych regionach wprowadzono stan wyjątkowy i godzinę policyjną, co powszechnie przywołało porównanie do metod stosowanych za czasów dyktatury Pinocheta.

Bezpośrednią przyczyną największej manifestacji w Chile od 30 lat było zwiększenie opłat za bilety komunikacji miejskiej w Santiago. Jeden bilet do metra po podwyżkach kosztował 830 CLP (chilijskich pesos) (1,16 USD), zaś bilet autobusowy 710 CLP (1 USD). Jest to jedna z najwyższych opłat za publiczne usługi transportowe w Ameryce Łacińskiej. Biorąc pod uwagę, że koszty kształcenia na uczelniach wyższych w Chile należą do najwyższych na świecie, podwyżki biletów przelały czarę goryczy wśród społeczności studenckiej. Do tego doszły podwyżki cen prądu, gazu, leków i chociaż rząd ustąpił w sprawie podwyżek cen biletów, zamieszki rozprzestrzeniły się w innych miastach chilijskich.

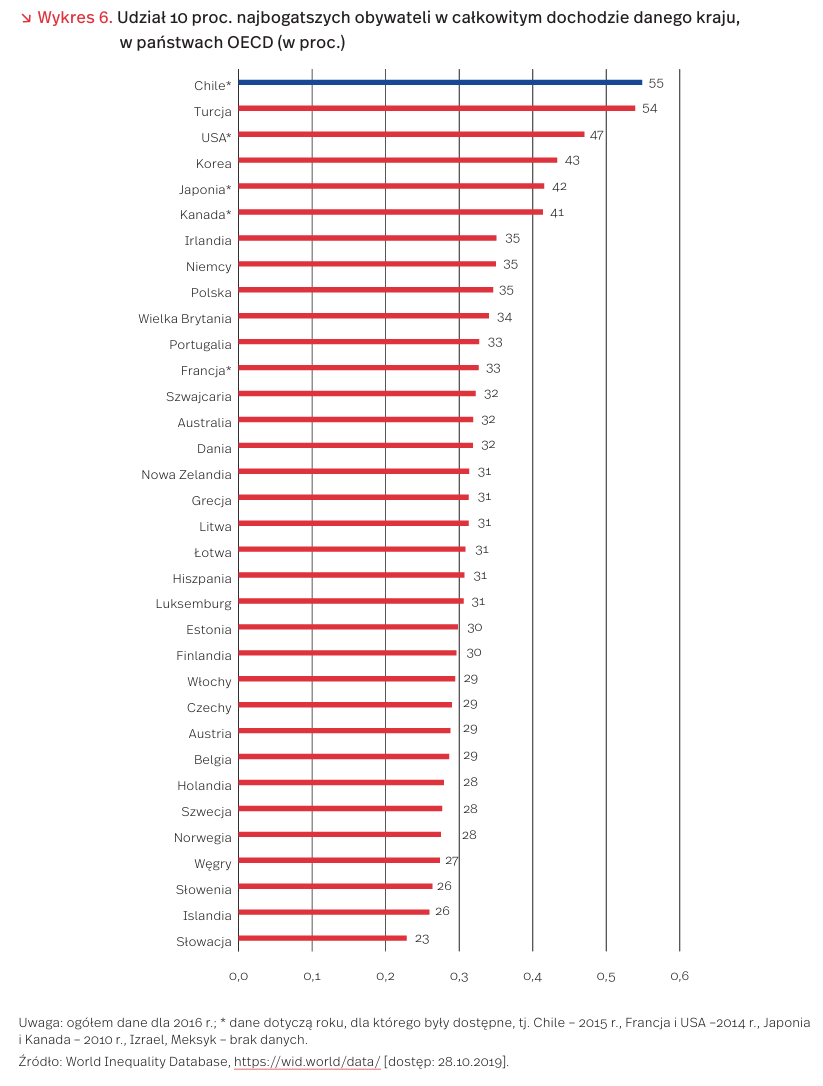

Negatywne nastroje społeczności chilijskiej potęgują duże nierówności dochodowe w Chile polaryzujące społeczeństwo. Pod względem PKB na osobę, Chile jest najbogatszym państwem w Ameryce Południowej. Mimo swojej wysokiej pozycji w rankingach dobrobytu, zajmuje odległe pozycje, jeśli chodzi o równomierność rozkładu dochodów w populacji. Ponad połowa dochodów narodowych Chile trafia do zaledwie 10 proc. ludności chilijskiej (wykres 6). Jest to wyraźnie wyższy poziom w porównaniu z innymi państwami członkowskimi OECD. Podobnie wygląda sytuacja w przypadku indeksu dochodów netto Giniego [5]. Wskaźnik dla Chile jest wyraźnie wyższy niż dla innych państw OECD i kształtuje się w granicach 46 proc. (dla państw OECD średnia to ok. 30 proc.).

5. Współczynnik Giniego przyjmuje wartości od 0 (pełna równość rozkładu dochodów) do 1. Często wyrażany jest w procentach. Im wyższa wartość wskaźnika, tym nierówności dochodowe są wyższe.

Dylematy rozwojowe małych i średnich firm

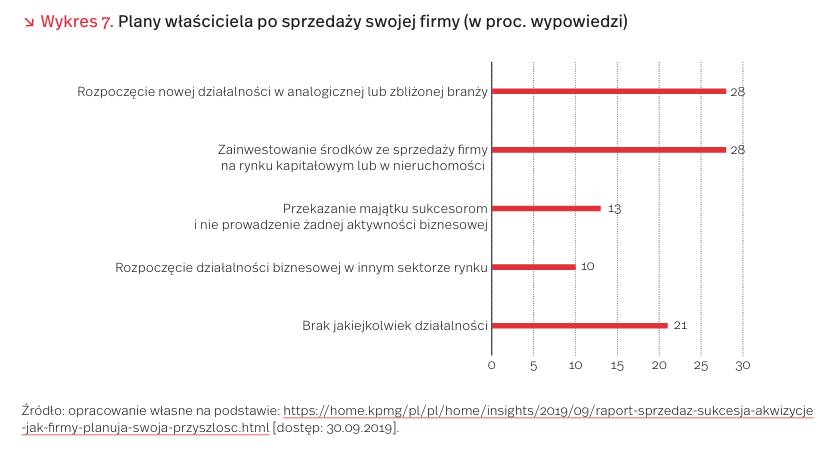

Z raportu KPMG pt. Sprzedaż, sukcesja, akwizycje. Jak firmy planują swoją przyszłość? wynika, że spośród ponad 70 tys. polskich firm prywatnych, z których większość powstała w pierwszych latach transformacji ustrojowej w Polsce, coraz więcej staje przed wyzwaniem związanym z przekazaniem sterów młodszemu pokoleniu [6]. Jednocześnie tylko niewielki odsetek sukcesorów jest chętnych i gotowych do przejęcia firmy po rodzicach.

Najpopularniejszym scenariuszem dotyczącym przyszłości małych i średnich firm, deklarowanym przez 56 proc. badanych właścicieli i zarządzających przedsiębiorstwem, jest sukcesja jej posiadania lub zarządzania nią przez kolejne pokolenia. 27 proc. właścicieli firm bierze pod uwagę rozwój przedsiębiorstwa przez akwizycję. Preferowanymi formami akwizycji są: dywersyfikacja (34 proc. wskazań), wejście do nowego kraju (24 proc.), konsolidacja sektora, w którym działa firma (19 proc.) oraz integracja łańcucha dostaw (11 proc.). Wśród 11 proc. właścicieli małych i średnich firm, którzy wyrażają chęć sprzedaży spółki w najbliższych trzech latach, najczęściej pojawia się plan sprzedaży mniejszościowego pakietu i rozwijanie spółki wspólnie z nowym inwestorem (38 proc. wskazań) lub plan sprzedaży 100 proc. udziałów i pozostanie w spółce przez maksymalnie 2 lata (22 proc. wskazań), aby wesprzeć inwestora w zarządzaniu przejętą firmą. 17 proc. przedsiębiorców ma plany sprzedaży 100 proc. udziałów i od razu po sprzedaży odejście z firmy [7].

Sprzedaż przedsiębiorstwa jest wyzwaniem, którego przedsiębiorcy się obawiają. Co druga firma wskazała na trudności związane z określeniem wartości spółki oraz utrzymaniem w tajemnicy treści ustaleń z inwestorem przed pracownikami oraz rynkiem. Co trzeci respondent obawia się niekorzystnego wpływu procesu sprzedaży spółki na działalność operacyjną. Tylko 14 proc. przedsiębiorców nie dostrzegało problemów związanych z pozyskaniem zewnętrznego inwestora i sprzedażą spółki.

Na wykresie 7 przedstawiono plany właścicieli firm po sprzedaży swojego przedsiębiorstwa. Zwraca uwagę fakt, że 66 proc. zakłada dalszą aktywność biznesową, a co piąta osoba po ewentualnej sprzedaży firmy nie podejmowałaby już żadnej aktywności. Biorąc pod uwagę, że właściciele małych firm to osoby przedsiębiorcze, dobrze znające branżę, w której często wymagane są od pracowników specyficzne umiejętności, warto wykorzystać wiedzę i umiejętności tych osób w procesie dostosowywania kompetencji pracowników do oczekiwań pracodawców (np. w odbudowywanym szkolnictwie zawodowym).

6. https://assets.kpmg/content/dam/kpmg/pl/pdf/2019/09/pl-Raport-KPMG-w-Polsce-pt-Sprzedaz-sukcesja-akwizycja.pdf [dostęp: 29.10.2019].

7. Tamże.

Polska na 26. miejscu w raporcie Better Life Index

Organizacja Współpracy Gospodarczej i Rozwoju (OECD) opublikowała niedawno swój doroczny raport Better Life Index za 2019 r., w którym ocenia jakość życia w 40 badanych krajach. W czołowym rankingu zestawia je pod względem osiąganej równowagi między życiem zawodowym i prywatnym. W rankingu przoduje Holandia, w której średnio pracuje się zaledwie 30,3 godz. tygodniowo, a tylko 0,4 proc. osób pracujących spędza w pracy co najmniej 50 godz. w tygodniu. Kolejne miejsca w rankingu zajmują Włochy, Dania, Hiszpania i Francja. Włosi swoim osobistym potrzebom i przyjemnościom poświęcają aż 70 proc. czasu dziennie (16,5 godz.). Wysoko w rankingu, bo na 6. Pozycji, znalazła się Litwa – chociaż nie może równać się ze swoimi zachodnimi sąsiadami pod względem dochodów, to pod względem równowagi między życiem zawodowym i osobistym Litwini wypadają lepiej niż Norwegia, Belgia, Niemcy i Szwecja. Polska uplasowała się na 26. miejscu wyprzedzając m.in. Wielką Brytanię, Nową Zelandię i Izrael.

11 proc. wszystkich pracowników krajów OECD spędza w pracy co najmniej 50 godz. tygodniowo. Jest to odpowiednio 15 proc. męskiej populacji OECD i 6 proc. populacji żeńskiej. Na dole rankingu plasują się Turcja (33 proc.), następnie Meksyk (29 proc.) i Kolumbia (27 proc.). W Polsce tak długo pracuje 6 proc. zatrudnionych, co daje nam 22. miejsce wśród 40 badanych krajów.

Pracujący na pełnym etacie mieszkaniec OECD poświęca średnio 63 proc. (15 godz.) na własne potrzeby (jedzenie, sen itp.) i czas wolny spędzany z rodziną, przyjaciółmi lub przeznaczany na ulubione zajęcia. W Polsce pracujący poświęcają na własne potrzeby średnio 60 proc. (14,4 godz.), co daje nam 31. miejsce w rankingu. W przypadku kobiet krótszy tydzień pracy nie oznacza, że dysponują one większymi zasobami czasu wolnego. Ogółem jest on bowiem zbliżony dla kobiet i mężczyzn.

Raport OECD wskazuje, że największe konsekwencje braku równowagi między pracą i życiem osobistym dotykają rodzin. Długie godziny spędzane w pracy utrudniają godzenie obowiązków rodzinnych i zawodowych, co odbija się negatywnie na samopoczuciu członków rodziny. OECD zachęca w swojej publikacji, by rządy państw borykające się z tym problemem podjęły kroki zmierzające do uelastycznienia czasu i warunków pracy.