Spis treści

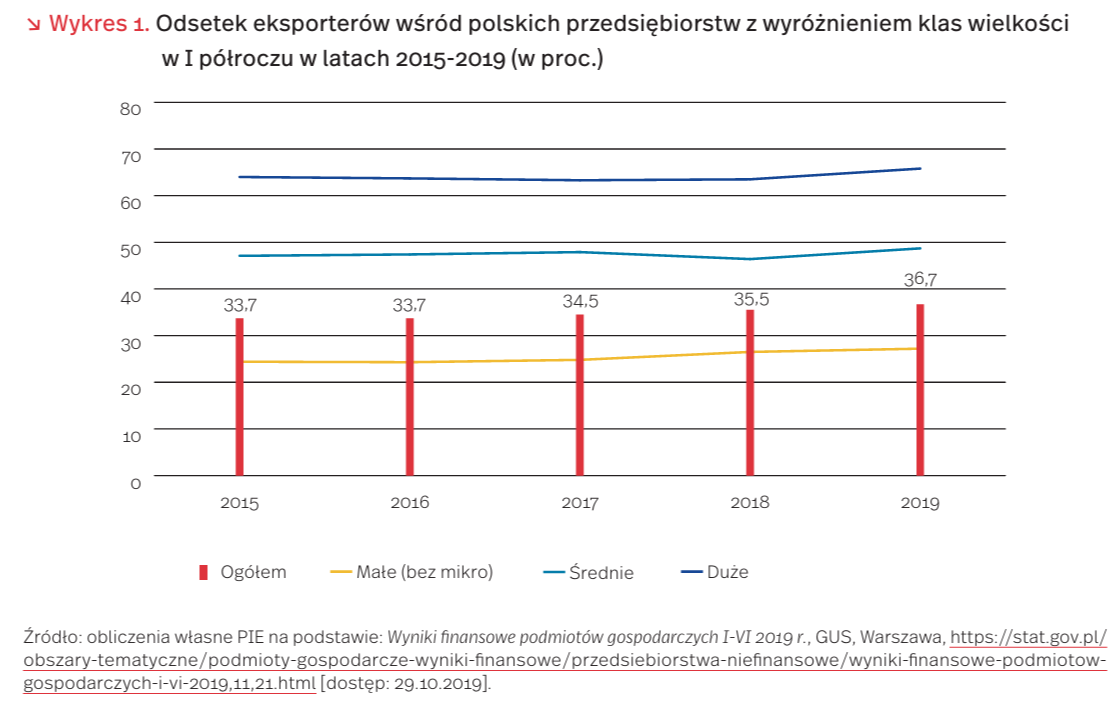

Rośnie zainteresowanie eksportem wśród polskich przedsiębiorstw

Z opublikowanej przez GUS statystyki podmiotów gospodarczych i ich wyników finansowych w I półroczu 2019 r. [1] wynika, że coraz więcej przedsiębiorstw angażuje się w działalność eksportową. Z objętych statystyką 44 676 jednostek (z wyłączeniem mikroprzedsiębiorstw o liczbie pracujących do 9 osób) sprzedaż na eksport prowadziło 16 397 jednostek, tj. 36,7 proc. ich ogólnej liczby. Był to odsetek o 3 pkt. proc. wyższy niż w I półroczu 2015 r. i o 1,2 pkt. proc. niż w odpowiednim okresie 2018 r. Wzrost udziału eksporterów odnotowano we wszystkich klasach wielkości przedsiębiorstw. W średnim okresie (w stosunku do 2015 r.) największy okazał się on w przedsiębiorstwach małych, natomiast w ujęciu krótkookresowym (w stosunku do 2018 r.) – w przedsiębiorstwach dużych i średnich [2].

Skłonność do podejmowania działalności eksportowej, jak i intensywność tej działalności rosną wraz z wielkością przedsiębiorstwa. O ile sprzedaż eksportową prowadziło w przybliżeniu co czwarte małe przedsiębiorstwo bez mikrofirm (27,2 proc. w I półroczu 2019 r.), o tyle w grupie przedsiębiorstw średnich eksporterem był niemal co drugi podmiot (48,7 proc.), a wśród dużych blisko 2/3 (65,8 proc.). Polscy eksporterzy w zbliżonej proporcji dzielili się na tych, dla których rynki zagraniczne były marginesowym rynkiem zbytu, dostarczającym do 10 proc. przychodów (było to 35,2 proc. ogółu eksporterów), na tych, którym eksport dostarczał od 10,1 proc. do 50 proc. przychodów (ich udział wynosił 30,8 proc.) oraz tych, którzy większość swoich przychodów czerpali z eksportu (34 proc). Tych ostatnich, a więc firm wyspecjalizowanych w działalności eksportowej, było stosunkowo najmniej wśród małych przedsiębiorstw eksportujących (stanowiły 29,7 proc.), nieco więcej wśród eksporterów średnich (34,4 proc.), a zdecydowanie najwięcej wśród dużych (46,5 proc.).

Prowadzenie sprzedaży eksportowej wpływało w I półroczu 2019 r. na ogół korzystnie na rentowność przedsiębiorstw. Wskaźnik rentowności sprzedaży brutto wynosił 5,0 proc. w grupie eksporterów wobec 4,6 proc. dla ogółu podmiotów, a udział jednostek wykazujących zysk netto odpowiednio 76,8 proc. i 72,5 proc.

Adresowane do eksportujących firm przemysłowych badanie ankietowe PIE wykazuje, że zdecydowanie najważniejszym motywem prowadzenia działalności eksportowej jest rozszerzenie rynku zbytu, wymieniane przez 70 proc. respondentów. Dalsze miejsca zajmują: zwiększenie wykorzystania mocy produkcyjnych (28 proc. wskazań), dywersyfikacja rynku zbytu i wyższa rentowność sprzedaży na rynku zagranicznym niż krajowym (po 27 proc.) oraz reakcja na ofertę współpracy zgłoszoną przez firmę zagraniczną (25 proc.).

- Wyniki finansowe podmiotów gospodarczych I-VI 2019 r., GUS, Warszawa, https://stat.gov.pl/obszary-tematyczne/ podmioty-gospodarcze-wyniki-finansowe/przedsiebiorstwa-niefinansowe/wyniki-finansowe-podmiotow-gospodarczych-i-vi-2019,11,21.html [dostęp: 29.10.2019].

- Przedsiębiorstwa małe (bez mikro-) – 10-49 pracujących, przedsiębiorstwa średnie – 50-249 pracujących, przedsiębiorstwa duże – 250 i więcej pracujących.

Automatyzacja rynku pracy – dla jednych szansa, dla innych zagrożenie

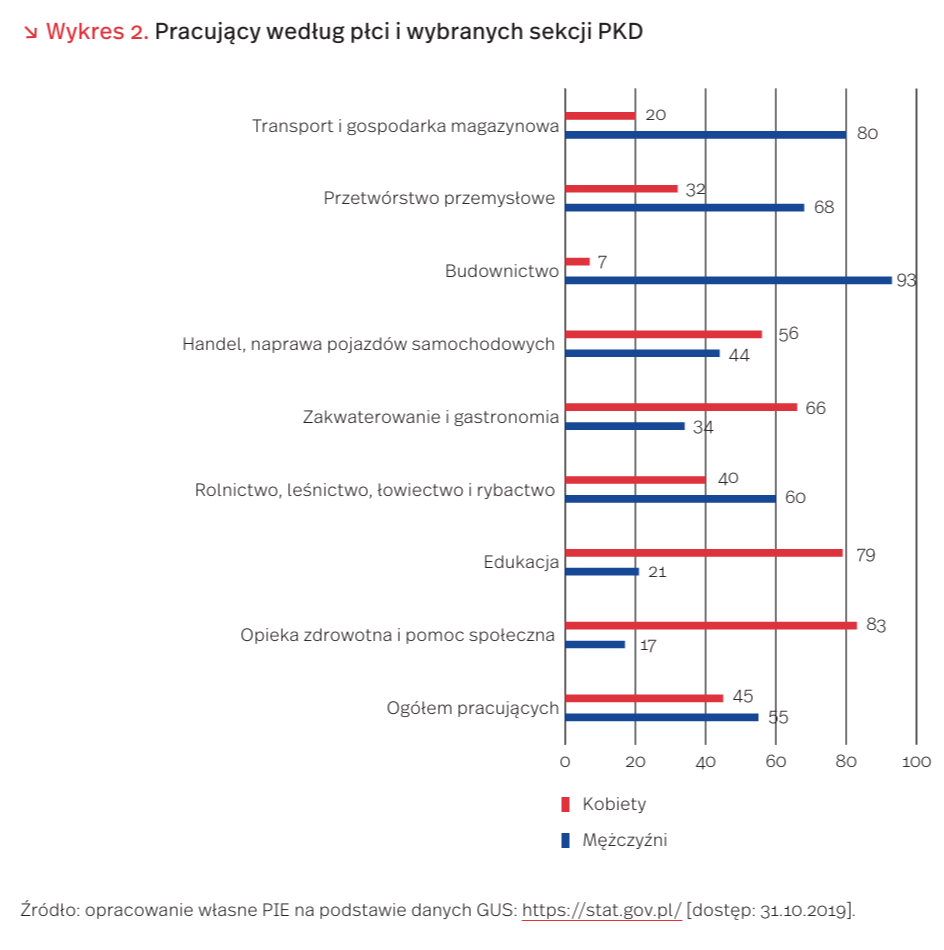

Proces automatyzacji i robotyzacji gospodarki może istotnie wpłynąć na rynek pracy w Polsce, a wpływ ten będzie z różną intensywnością odczuwany w różnych grupach społecznych. Biorąc pod uwagę branże, w których potencjał automatyzacji jest największy, a także stanowiska, w największym stopniu bazujące na czynnościach rutynowych można stwierdzić, że mężczyźni w znacznie większym stopniu odczują skutki tego procesu.

PwC [3], wśród pięciu największych branż (według udziału zatrudnienia), przedstawił 79 83 80 93 100 procent stanowisk pracy z największym potencjałem do automatyzacji. W Polsce, jeśli chodzi o poszczególne sektory, zagrożonych automatyzacją jest: 50 proc. miejsc pracy w przetwórstwie przemysłowym, 48 proc. w budownictwie, 31 proc. sprzedaży hurtowej i detalicznej, 21 proc. w zawodach związanych ze zdrowiem i opieką społeczną oraz 9 proc. w edukacji. W Polsce [4] w tych sektorach zatrudnionych jest odpowiednio: 21,3 proc. ogółu pracujących (przetwórstwo przemysłowe), 7,7 proc. (budownictwo), 14,2 proc. (sprzedaż hurtowa i detaliczna), 7,8 proc. (edukacja) oraz 5,9 proc. (zdrowie i opieka społeczna).

Wysoki odsetek stanowisk pracy narażonych na zmiany wynikające z automatyzacji wynika z charakteru pracy oraz dominujących typów stanowisk pracy. W przetwórstwie przemysłowym oraz w budownictwie robotnicy przemysłowi, rzemieślnicy, a także operatorzy oraz monterzy maszyn i urządzeń stanowią prawie 60 proc. Zatrudnionych [5]. Z kolei w zawodach najbardziej odpornych na automatyzację, a więc w edukacji oraz w opiece zdrowotnej i społecznej ponad 50 proc. zatrudnionych stanowią specjaliści, a wraz z technikami i innym średnim personelem – ponad 70 proc.

Według danych GUS [6], w sektorach najbardziej zagrożonych automatyzacją [7] większość pracujących to mężczyźni (wykres 2). Podobny podział występuje wśród zagrożonych typów stanowisk pracy (operatorzy i monterzy maszyn i urządzeń, Robotnicy przemysłowi i rzemieślnicy) – także tam większość pracujących to mężczyźni. Z kolei wśród stanowisk oferujących mniej zadań rutynowych, wymagających wyższego wykształcenia i kwalifikacji proporcje płciowe są albo równe (kierownicy), albo przeważają w nich kobiety (specjaliści, technicy i inny średni personel) (wykres 3).

Podobnie wpływ automatyzacji będzie różny dla różnych grup wiekowych, a także dla różnych regionów Polski. Wobec takiego zróżnicowania skutków automatyzacji i robotyzacji państwo powinno wprowadzić politykę, która z jednej strony ułatwiałaby przekwalifikowanie się pracownikom, z drugiej niwelowałaby różnice w dostępie do pracy w poszczególnych regionach. Odpowiednie instrumenty powinny jednak brać pod uwagę specyfikę grup społecznych najbardziej dotkniętych zachodzącymi procesami.

3. Will Robots Really Steal our Jobs? An International Analysis of the Potential Long Term Impact of Automation (2018), PricewaterhouseCoopers LLP.

4. Aktywność ekonomiczna ludności Polski. I kwartał 2019 r.

5. Opracowanie własne PIE na podstawie danych Eurostatu, https://ec.europa.eu/eurostat/data/database [dostęp: o4.11.2019].

6. Aktywność ekonomiczna ludności Polski. I kwartał 2019 r. (2019), GUS, Warszawa.

7. Will Robots Really Steal our Jobs? An International Analysis of the Potential Long Term Impact of Automation (2018), PricewaterhouseCoopers LLP.

Nakłady na badania i rozwój idą w górę, lecz firmy nadal unikają innowacji

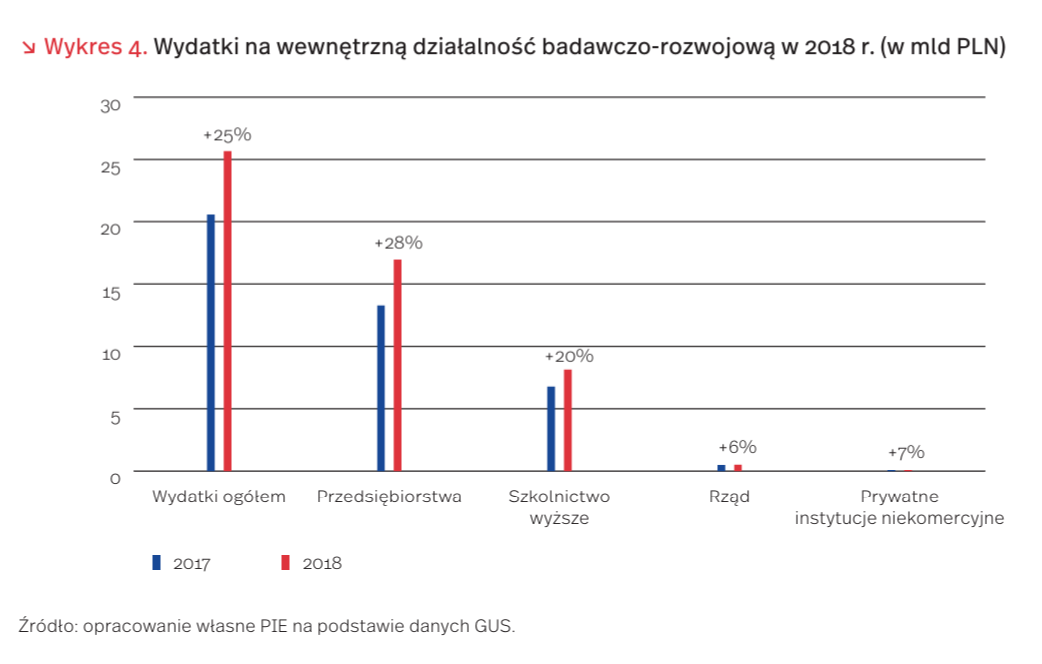

Jak wynika z najnowszych danych opublikowanych przez Główny Urząd Statystyczny [8], nakłady wewnętrzne na działalność B+R wzrosły o 24,6 proc. r/r osiągając w 2018 r. wartość 25,6 mld PLN. W odniesieniu do PKB nakłady te wzrosły o niecałe 0,2 pkt. proc. (wzrost z 1,03 proc. PKB w 2017 r. do 1,21 proc. PKB w 2018 r.). W 2017 r. nakłady na B+R w Polsce w odniesieniu do PKB były dwa razy niższe niż średnia państw Unii Europejskiej, wynosząca 2,06 proc. PKB. Największy wzrost dotyczył nakładów poniesionych przez sektor przedsiębiorstw (+27,7 proc.). Wydatki tego sektora stanowiły w 2018 r. 66,1 proc. ogółu wydatków na działalność badawczo-rozwojową w porównaniu do 31,7 proc. nakładów ponoszonych przez sektor szkolnictwa wyższego.

Pomimo wzrostu nakładów polskie przedsiębiorstwa nadal rzadko dostrzegają potrzebę podejmowania działań na rzecz innowacji. Znaczny odsetek (64,2%) przedsiębiorstw przebadanych przez Polską Agencję Rozwoju Przedsiębiorczości nie podejmuje żadnych działań w celu wprowadzenia nowych bądź ulepszenia dotychczasowych produktów lub usług. 47% firm nieaktywnych innowacyjnie twierdzi, że w ich branży innowacje nie są niezbędne dla osiągnięcia przewagi rynkowej.

Nakłady polskich przedsiębiorstw na rzecz innowacji mają najczęściej charakter nakładów inwestycyjnych w środki materialne – m.in. poprzez zakup sprzętu lub maszyn. Nakłady tego typu ponosi 65% firm aktywnych innowacyjnie przebadanych przez PARP. Z kolei 19% przedsiębiorstw aktywnych innowacyjnie decyduje się na zakup wiedzy w postaci patentów, licencji, wynalazków nieopatentowanych i know-how. Z badania PARP wynika, że firmy znacznie rzadziej decydują się na prowadzenie własnych prac badawczo rozwojowych (11%) bądź zlecają prace badawczo-rozwojowe instytucjom zewnętrznym (6%) [9].

8. Działalność badawcza i rozwojowa w Polsce w 2018 r. (2019), GUS, Warszawa.

9. Monitoring innowacyjności polskich przedsiębiorstw (2019), II edycja, PARP, Warszawa.

Później zakładać rodzinę, dłużej pracować – jak zmieniają się opinie Polaków o ważnych wydarzeniach w życiu?

Jesteśmy świadkami istotnych zmian demograficznych. Wśród ich przyczyn są nie tylko czynniki zdrowotne (wydłużająca się średnia życia) czy ekonomiczne, ale też te związane z postawami wobec małżeństwa, rodzicielstwa, kariery zawodowej. Opublikowane niedawno dane z Europejskiego Sondażu Społecznego (ESS) [10] pozwalają odpowiedzieć na pytanie, czy w ostatnich kilkunastu latach zmieniły się opinie Polaków na temat idealnego wieku dla zawarcia małżeństwa, zostania rodzicem i przejścia na emeryturę.

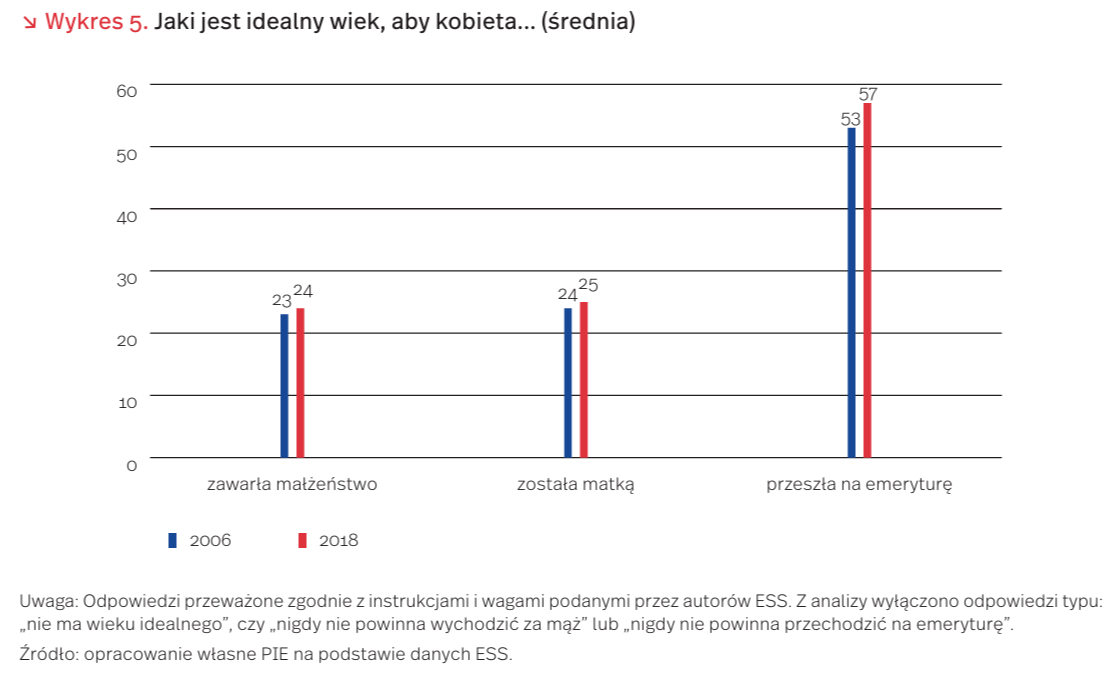

Gdy patrzymy na średnią (respondenci wskazywali konkretny wiek, a gdy podawali zakres lat, byli proszeni o doprecyzowanie), okazuje się, że podczas 12 lat między badaniami ESS, opinie Polaków zmieniły się. Zdaniem badanych, idealny wiek na małżeństwo dla kobiety to obecnie 24 lata (a więc rok więcej, niż wskazywano w 2006 r.), a dla mężczyzny 26 (również rok więcej niż średnia w badaniu sprzed kilkunastu lat). Respondenci zadeklarowali, że idealny wiek, by zostać matką to obecnie 25 lat, a ojcem 27. To również średnio o rok później niż w poprzedniej fali badania.

Większe różnice między średnimi zanotowano w pytaniu o wiek emerytalny: Polacy badani w 2018 r. średnio wskazywali o 4 lata wyższy wiek przejścia na emeryturę kobiety (57 lat w porównaniu do 53 lat w 2006 r.). Natomiast dla mężczyzny średnia wzrosła o 3 lata (z 60 do 63 lat).

Bardziej wyraźne zmiany widać, gdy spojrzymy na medianę. Okazuje się, że między trzecią (2006) a dziewiątą (2018) falą badania, mediana odpowiedzi dla trzech pytań wzrosła. Nieznacznie, o dwa lata i rok odpowiednio dla pytań o małżeństwo i rodzicielstwo kobiet, ale już o pięć lat, jeżeli chodzi o wiek emerytalny (z 55 do 60 lat). Podobnie w pytaniach dotyczących mężczyzn – mediana idealnego wieku na rodzicielstwo wzrosła o rok (z 25 do 26 lat), natomiast mediana idealnego wieku emerytalnego wzrosła z 60 do 65 lat.

Widać więc, że następują pewne zmiany w rozkładzie opinii o najlepszym czasie dla ważnych wydarzeń życiowych. Dokładniejsze analizy i pogłębione badania tego typu zjawisk i mechanizmów powinny być podstawą projektowania polityk publicznych związanych z wyzwaniami demograficznymi.

10. https://www.europeansocialsurvey.org/ [dostęp: 04.11.2019].

Pakiet odpadowy – cele i dylematy wdrożenia

Rada UE w maju 2018 r. przyjęła tzw. pakiet odpadowy, który ma sprzyjać powszechniejszemu recyklingowi i pomóc w tworzeniu gospodarki o obiegu zamkniętym. Do lipca 2020 r. powinny zostać uchwalone krajowe przepisy regulujące wdrożenie przepisów wynikających z Dyrektywy Parlamentu Europejskiego i Rady (UE) 2018/852 w sprawie opakowań i odpadów opakowaniowych [11]. Pakiet odpadowy przewiduje konkretne cele w recyklingu opakowań (wykres 9).

Natomiast Dyrektywa Single-Use Plastic [12] przewiduje od 2021 r. wiele działań, mających na celu ograniczenie negatywnego wpływu odpadów z tworzyw sztucznych na środowisko. Zakaz wprowadzenia do obrotu części produktów jednorazowego użytku będzie dotyczył: patyczków higienicznych, sztućców, talerzy, słomek, mieszadeł do napojów oraz patyczków do balonów. Produkty te będą musiały zostać zastąpione przez biodegradowalne zamienniki. Inne artykuły, takie jak: opakowania na żywność, paczki i owijki na butelki, pojemniki na napoje, kubki na napoje, wyroby tytoniowe z filtrami, chusteczki nawilżane, balony i lekkie torby plastikowe nadal będą mogły być wprowadzane do obrotu, ale w stosunku do nich zostaną wzmocnione mechanizmy rozszerzonej odpowiedzialności producenta (ROP).

Z badań PIE wynika, że już w 2018 r. przedsiębiorstwa postrzegały konieczność dostosowania się do wymogów ochrony środowiska jako barierę swojej działalności. W nieco większym stopniu problem ten dostrzegały firmy średnie i duże niż mikro- i małe przedsiębiorstwa (wykres 10).

Spełnienie wymogów prawnych dyrektyw opakowaniowych jest dla przedsiębiorstw, szczególnie małych firm, dużym wyzwaniem finansowym, organizacyjnym i marketingowym. Wiąże się nie tylko ze spełnieniem wymogów dotyczących zużycia wyrobów jednorazowych z plastiku i odnoszących się do recyklingu opakowań, ale również z odpowiedzialnością społeczną przedsiębiorstw. Poza jakością i ceną produktu istotne staje się, czy opakowanie produktu nadaje się do recyklingu lub jest biodegradowalne i jaki procent surowca pochodzącego z recyklingu jest użyty w opakowaniu produktu.

Wyniki raportu pt. Rewolucja opakowań. Polscy producenci wobec zmian regulacji i preferencji konsumentów, przygotowanego przez Santander Bank Polska i Spot Data, wskazują, że przedsiębiorstwa będą musiały również zmierzyć się z różnymi preferencjami konsumentów dotyczącymi opakowań [13]. Z jednej strony, rosnąć będzie zainteresowanie konsumentów ekologicznymi opakowaniami oraz ograniczeniem zużycia surowców. Z drugiej, coraz większa aktywność zawodowa i rosnący odsetek jednoosobowych gospodarstw domowych, a także zmieniający się model życia rodziny, rosnące dochody i popyt na dania gotowe zwiększać będą popyt na opakowania. Spełnienie wymogów prawnych dyrektyw opakowaniowych będzie oznaczało dla przedsiębiorstw zwiększone wydatki, wynikające zarówno z opłat za recykling, jak i z opłat pokrywających koszty sprzątania przestrzeni publicznej (tzw. rozszerzona odpowiedzialność producenta – ROP), a także ze współudziału firm w edukacji konsumentów.

Według ekspertów z Polskiego Instytutu Ekonomicznego, system recyclingu i gospodarki obiegu zamkniętego, powodujący zbyt duży wzrost kosztów funkcjonowania przedsiębiorstw, może doprowadzić do utraty konkurencyjności wielu firm, zwłaszcza małych. Dlatego potrzebna jest współpraca partnerów w całym łańcuchu dostaw dla minimalizacji kosztów opłat z tytułu rozszerzonej odpowiedzialności producenta (będą niższe, jeżeli opakowania będą łatwiejsze w recyklingu). Postuluje się również wprowadzenie pakietu zachęt promujących proekologiczne zachowania przedsiębiorstw.

11. DYREKTYWA PARLAMENTU EUROPEJSKIEGO I RADY (UE) 2018/852 z dnia 30 maja 2018 r. zmieniająca dyrektywę 94/62/WE sprawie opakowań i odpadów opakowaniowych, https://eurlex.europa.eu/legalcontent/PL/TXT/HTML/?uri=CELEX:32018L0852&from=PL [dostęp: 04.11.2019].

12. DYREKTYWA PARLAMENTU EUROPEJSKIEGO I RADY w sprawie ograniczenia wpływu niektórych produktów z tworzyw sztucznych na środowisko, https://eur-lex.europa.eu/legal-content/PL/TXT/HTML/?uri=CELEX:52018PC0340&from=PL [dostęp: 04.11.2019].

13. Rewolucja opakowań. Polscy producenci wobec zmian regulacji i preferencji konsumentów (2019), raport, Santander Bank Polska i Spot Data, https://bank.santander.pl/ms/ opakowania/index.html [dostęp: 04.11.2019].