Spis treści

Estoński CIT – inspiruje do inwestycji

Estonia dokładnie 20 lat temu zrewolucjonizowała swój system podatkowy radykalnie zachęcając przedsiębiorstwa do inwestycji. Nad reformą pracowali amerykańscy doradcy w ramach projektu finansowanego z USAID. Dochody podatników CIT opodatkowane są w Estonii dopiero w momencie ich dystrybucji. Zyski przedsiębiorstw pozostają nieobciążone w całym okresie reinwestowania. Obowiązująca w Estonii stawka podatku wynosi 20 proc. i jest liczona od kwoty brutto wypłacanej dywidendy. W praktyce spółka, która chciałaby, aby akcjonariusz dostał 80 EUR dywidendy na akcję, musi podjąć decyzję o wypłacie 100 EUR oraz pomniejszyć tę kwotę o 20 proc., czyli 20 EUR podatku. Możliwe jest zastosowanie niższej stawki podatkowej wynoszącej 14 proc. w przypadku regularnej wypłaty zysku. Zastosowanie niższej stawki podatkowej oznacza jednak konieczność pobrania podatku u źródła w wysokości 7 proc. w przypadku wypłaty dywidendy osobie fizycznej. Rozliczenie podatku CIT następuje w okresach miesięcznych – podatnik musi zadeklarować i uiścić należny podatek od wypłaconych zysków do 10. dnia kolejnego miesiąca.

System podatkowy Estonii przewiduje także podobne w skutkach rozwiązanie dla osób fizycznych prowadzących działalność gospodarczą i podlegających opodatkowaniu PIT. Osoby takie mają możliwość przekazania zysków na rezerwę inwestycyjną, która nie podlega opodatkowaniu. Rozwiązanie to zapewnia neutralność prowadzenia biznesu w Estonii. W praktyce, z uwagi na łatwość założenia spółki kapitałowej, większość przedsiębiorców decyduje się działać w tej właśnie formie. Nieopodatkowanie zatrzymanych zysków sprawia, że unikanie opodatkowania przez manipulację wynikiem finansowym jest bezcelowe. Estońskim firmom zależy wręcz, by wykazywać jak największe dochody. Naturalnie także estoński system nie jest wolny od wad pozwalających na unikanie opodatkowania, jednak skłonność podatników do oszustw jest zdecydowanie mniejsza.

Z punktu widzenia finansów przedsiębiorstw, estoński CIT pozytywnie wpływa przede wszystkim na poziom inwestycji i kapitału własnego przedsiębiorstw, ich płynność finansową i produktywność. Efekt ten jest szczególnie silny w przypadku małych i średnich przedsiębiorstw, a mniej dostrzegalny w przypadku największych podmiotów. Wysoki poziom kapitałów własnych i rezerwy kapitałowej przedsiębiorstw osłabia negatywne skutki kryzysów f inansowych, co można było dostrzec w trakcie ostatniego pogorszenia koniunktury gospodarczej. Pozytywny wpływ estońskiego podatku CIT na kondycję przedsiębiorstw przekłada się na wyższe tempo wzrostu gospodarczego [1].

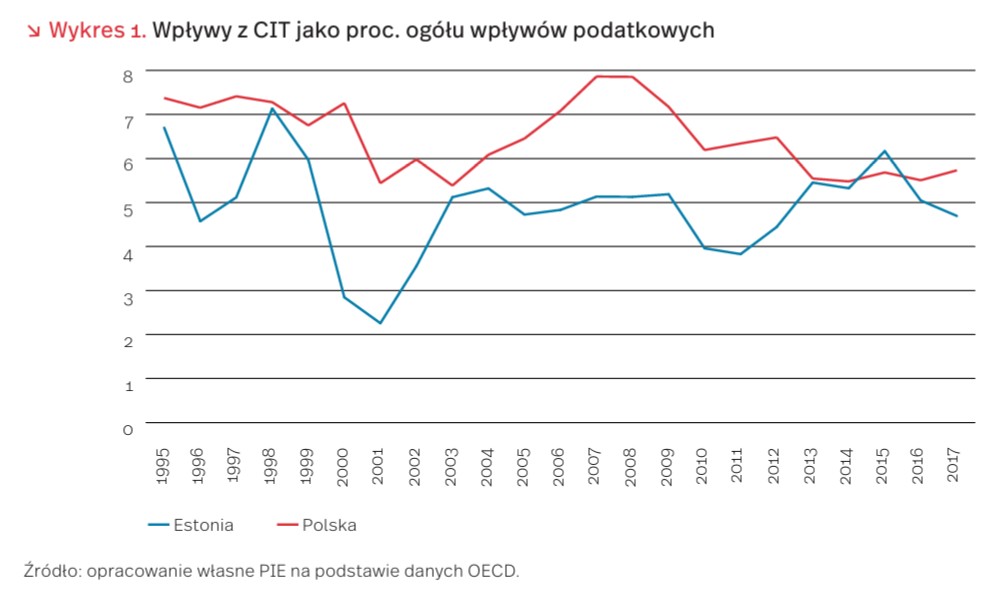

Zmiana zasad opodatkowania w 2000 r. przyniosła jedynie chwilowe ubytki budżetowe, które zostały w ciągu około 3 lat wyrównane. Obecnie udział wpływów z podatku CIT w ogóle wpływów podatkowych w Estonii nie odbiega od poziomów obserwowanych w innych rozwiniętych systemach podatkowych. Wpływy z CIT w Estonii stanowiły w latach 20152017 średnio 5,3 proc. ogółu wpływów podatkowych, podczas gdy w Polsce podatek od dochodów osób prawnych zapewniał 5,6 proc. ogółu wpływów podatkowych. Podobne wnioski wyciągnąć można z odniesienia poziomu wpływów z CIT do PKB kraju. Stosunek ten w latach 2015-2017 w Estonii wynosił 1,8 proc., natomiast w Polsce – 1,9 proc.

Jednym z głównych argumentów przywoływanych jako korzyść wynikająca z wprowadzenia liniowego CIT jest wzrost stopy inwestycji w relacji do PKB, którego doświadczyła Estonia, a także napływ bezpośrednich inwestycji zagranicznych. W latach 1999-2018 średnia stopa inwestycji w Estonii wynosiła 29,5 proc. PKB, w Polsce 21,3 proc., a w UE28 – 21,3 proc. Była rekordowa na tle innych krajów Unii, co napędzało szybki wzrost gospodarczy – w pierwszym roku reformy wynosił 10,6 proc., a w kolejnych latach utrzymywał się na wysokim poziomie. W 2003 r. stopa 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 inwestycji osiągnęła poziom 35,2 proc. PKB z 25,9 proc. w 1999 r., a do 2007 r. wspięła się do poziomu 40 proc. PKB. Tylko w okresie recesji stopa znacząco spadła, ale i tak była wyższa niż w Polsce. Po kryzysie 2008 r. nadal utrzymuje się na wyższych poziomach niż w innych krajach unijnych i jest zbliżona do poziomów notowanych w krajach Europy Zachodniej w latach ekspansji lat 70. i 80. XX wieku.

Podobne systemy opodatkowania dochodu przyjęte zostały również w Gruzji i na Łotwie, natomiast jego elementy obecne są w wielu większych gospodarkach, m.in. w Szwecji i Niemczech. Estońskie rozwiązanie cieszy się dużym zainteresowaniem administracji skarbowych i podatników na całym świecie. Osiągnięcie pozytywnych efektów systemu estońskiego jest możliwe także w Polsce, choć należy pamiętać o trudnościach w przechodzeniu z jednego systemu podatkowego do drugiego.

- Szersza analiza funkcjonowania systemu estońskiego i jego konsekwencji makro- i mikroekonomicznych została przedstawiona w:Prohorovs, A., Fainglozs, L., Jonina, V. (2016), Introduction of Corporate Income Tax Deferral as an Essential Factor for Economic Development of Latvia, “Working Paper”, No. 16/9, University of Business, Arts and Technology RISEBA, Riga.

Polskie miasta chcą być smart

Idea miasta inteligentnego coraz bardziej wkracza do świata praktyki. Daje nie tylko szansę na efektywne wykorzystywanie technologii w zarządzaniu miastem, ale poprawia jakość usług i upraszcza załatwianie wielu spraw. Coraz więcej miast rozważa porzucenie tradycyjnego, tzw. silosowego modelu zarządzania [2] na rzecz rozwiązań smart city, w tym zintegrowanego modelu zarządzania. Smart city, bazując na elastycznych i zintegrowanych systemach teleinformatycznych, w tym dotyczących informacji przestrzennej (GIS), sprzyja koordynacji i współpracy na poziomie instytucjonalnym oraz ułatwia obywatelom i przedsiębiorcom partycypowanie w podejmowaniu strategicznych decyzji dotyczących rozwoju miasta [3].

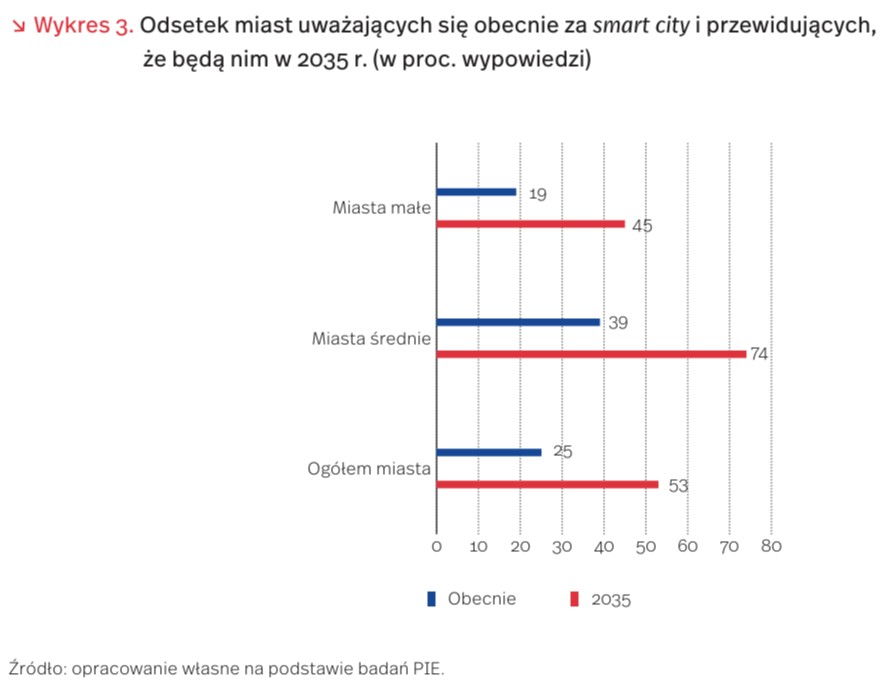

PIE w ramach realizacji projektu Foresight małych i średnich miast [4] uzyskał dane prezentujące, jak dalece same miasta postrzegają się jako smart city oraz jak widzą tę kwestię w perspektywie 2035 r. Jedna czwarta przebadanych miast ocenia siebie jako miasto inteligentne. Natomiast aż ponad połowa uważa, że będzie takim miastem w przyszłości. Za smart city uważa się zdecydowanie więcej miast średnich (39 proc.) niż małych (19 proc.). Ale aż połowa małych miast jest przekonana, że smart city stanie się w przyszłości. Jeszcze bardziej optymistyczne wizje snują miasta średnie – aż trzy czwarte uważa, że będzie smart city w 2035 r. (wykres 3).

Optymistyczne postawy przedstawicieli badanych miast w kwestii wdrażania modelu smart city, wskazywać mogą na dużą świadomość rosnącej roli nowoczesnych technologii w funkcjonowaniu miasta. Odpowiedzi przedstawicieli miast świadczą nie tylko o otwartości miast na innowacje w ogóle, ale ukazują także poziom nadziei, że wraz z zastosowaniem technologii cyfrowych można będzie dynamicznie i na bieżąco reagować na zmieniające się uwarunkowania gospodarcze oraz tworzyć efektywne strategie rozwoju, podnoszące poziom życia mieszkańców i konkurencyjność miasta oraz zapewniające czyste środowisko przyrodnicze.

2. Silikonowy model zarządzania charakteryzuje się dużą liczbą wyspecjalizowanych komórek rzadko efektywnie współpracujących ze sobą.

3. http://smartcity-expert.eu/zintegrowane-zarzadzanie -miastem-inteligentnym-norma-iso-37120-a-miejski-system-informacji-przestrzennej-gis/ [dostęp: 19.11.2019].

4. Foresight małych i średnich miast (2019), Zespół Foresightu Gospodarczego, Polski Instytut Ekonomiczny, Warszawa (w opracowaniu).

Adidas zamyka zautomatyzowane fabryki w USA i Niemczech – co dalej z robotyzacją?

10 listopada br. Adidas ogłosił, że najpóźniej do końca kwietnia 2020 r. zamknie swoje zautomatyzowane fabryki Speedfactory w Atlancie (USA) i w Ansbach (Niemcy). Jednocześnie od końca tego roku zamierza wdrażać technologie rozwinięte w ramach tego projektu u dwóch swych dostawców w Azji. Speedfactory to technologia w pełni zautomatyzowanych fabryk, bazujących na cyfrowych danych, ich przetwarzaniu i druku 3D [5].

Fabryki Speedfactory niosły nadzieje radykalnej zmiany w procesie projektowania i tworzenia butów, miały również radykalnie skrócić czas od projektu do komercjalizacji. Jednak po niemal czterech latach trwania tego eksperymentu firma doszła do wniosku, że nie jest on opłacalny. Elementy zautomatyzowanej linii produkcyjnej mają być wykorzystywane w fabrykach w Azji. W tym przypadku robotyzacja i automatyzacja okazały się mniej wydajne i elastyczne niż procesy obsługiwane przez pracowników, jednak, patrząc nieco szerzej, robotyzacja i automatyzacja produkcji w sektorze tekstylnym jest coraz bardziej widoczna.

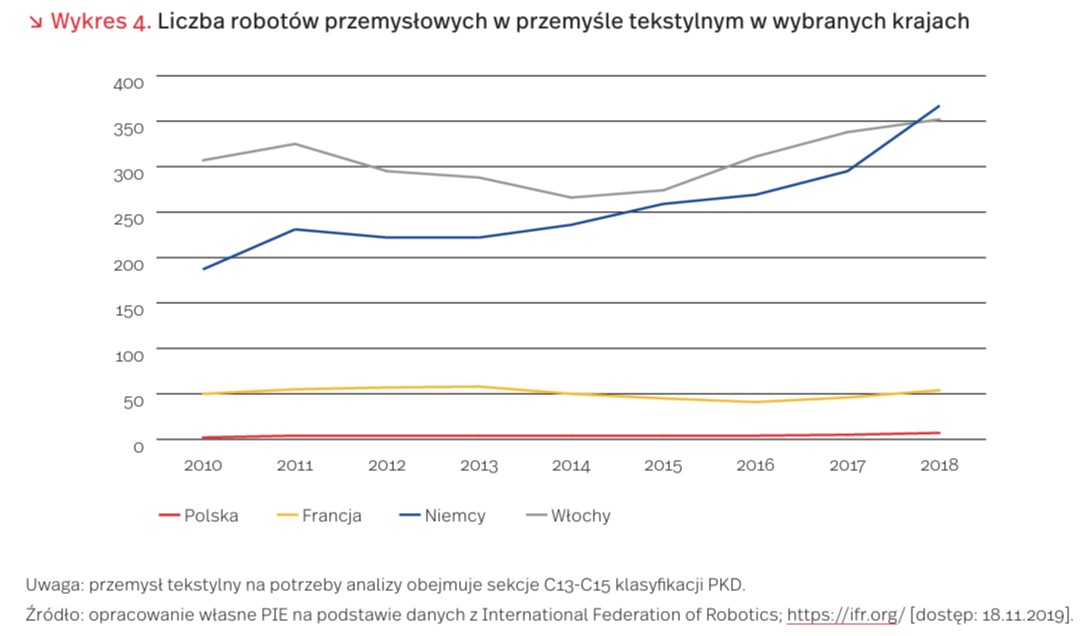

Produkcja wyrobów tekstylnych i odzieży oraz produkcja skór to branże stosunkowo mało zrobotyzowane, z porównaniu z innymi gałęziami przetwórstwa przemysłowego. Liczba robotów w przemyśle tekstylnym w 2018 r. przekroczyła poziom 350 w Niemczech i we Włoszech. We Francji w użytku były 54 roboty, w Polsce – 7.

Na 10 tys. pracowników zatrudnionych w przemyśle tekstylnym w 2018 r. przypadało ok. 20 robotów w Niemczech, 8 we Włoszech, 5 we Francji i jedynie 0,3 w Polsce.

Ze zwiększającą się liczbą robotów wiąże się zmniejszanie zatrudnienia. Jednak proporcje wyglądają odmiennie w poszczególnych krajach. W Niemczech w latach 2010-2018 w przemyśle tekstylnym liczba robotów wzrosła o 96 proc. (ze 187 do 367), z kolei zatrudnienie zmalało o 5,5 proc. (ze 195 tys. do 184 tys.). W tym samym czasie we Włoszech liczba robotów zwiększyła się o 15 proc. (z 307 do 352), natomiast zatrudnienie zmniejszyło się o 8,5 proc. (z 354 tys. do 320 tys.). Natomiast w Polsce liczba robotów, jeśli chodzi o proporcje, wzrosła drastycznie (wzrost o 250 proc.). Związane jest to jednak przede wszystkim z niskim poziomem wyjściowym (wzrost z 2 robotów do 7). Liczba pracowników w latach 2010-2018 w Polsce w przemyśle tekstylnym zmniejszyła się o 12,5 proc. (z 257 tys. do 225 tys.). We wszystkich analizowanych krajach zmniejszyła się też intensywność zatrudnienia, rozumiana jako przeciętny wymiar godzin przepracowany przez pracownika

Zmiana strategii Adidasa, jednego z liderów branży, pokazuje, jak trudnym procesem jest robotyzacja i automatyzacja produkcji. W procesach produkcji odzieży czy butów, w których stosowane są materiały o zupełnie innych cechach niż w chociażby w produkcji wyrobów z tworzyw sztucznych, zastąpienie pracy ludzkiej wciąż jest trudne i kosztowne.

5. https://classic.qz.com/perfect-company-2/1145012/a–german-company-built-a-speedfactory-to-produce-sneakers-in-the-most-efficient-way/ [dostęp: 19.11.2019].

Nowa miara kapitału ludzkiego

Według definicji OECD, kapitał ludzki to wiedza i umiejętności ludzi oraz inne ich cechy umożliwiające tworzenie dobrobytu. Szersza definicja obejmuje również aspekty zdrowia społecznego. Zgodnie z przyjętą teorią, kapitał ludzki wyjaśnia znaczną część wzrostu gospodarczego i różnice w dochodach między krajami w przeliczeniu na mieszkańca [6]. Makroekonomiczna analiza wzrostu gospodarczego w przekroju państwowym nie daje jednak jednoznacznych odpowiedzi, jaki jest faktyczny związek kapitału ludzkiego z wynikami gospodarczymi. Modele regresji wykazują zarówno pozytywną korelację, jak i ujemną zależność lub statystyczną nieistotność kapitału ludzkiego w roli zmiennej objaśniającej. Jest tak, ponieważ kapitał ludzki jest silnie skorelowany z innymi czynnikami wzrostu, w tym innowacjami, a także polityką i instytucjami gospodarczymi, ale również dlatego, że nie ma konsensusu co do sposobu pomiaru kapitału ludzkiego na poziomie zagregowanym.

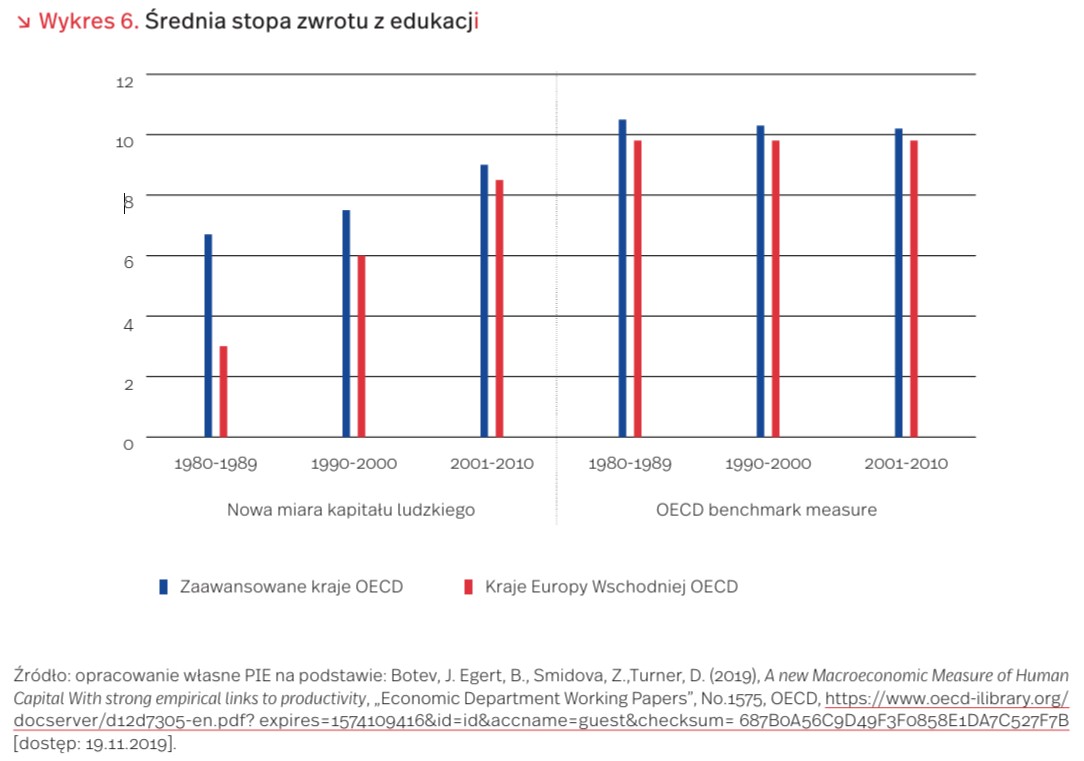

W najnowszej publikacji OECD zaproponowano nową miarę kapitału ludzkiego. W odróżnieniu od wcześniejszych, uwzględnia ona zarówno ilościowe, jak i jakościowe aspekty kapitału ludzkiego. Nowa miara kapitału ludzkiego oparta jest na średniej liczbie lat edukacji (mean years of schooling – MYS) oraz na realnych stopach zwrotu z edukacji. Stopy zwrotu mogą się zmieniać w czasie w poszczególnych krajach. Różnice między krajami uzyskuje się na podstawie średnich wyników dla pięciu krajów grupy, które generują wystarczającą niejednorodność. Nowe miary dobrze sprawdzają się w analizie regresji wyjaśniającej produktywność w krajach OECD i na przekroju okresów. Dotychczasową miarą kapitału ludzkiego wykorzystywaną przez OECD była ta obliczana na podstawie średniej lat nauki (MYS) oraz stóp zwrotu z edukacji Morrissona i Murtina (2013), tzw. miara porównawcza OECD (OECD benchmark measure).

Nowa miara kapitału ludzkiego uwypukla niską wartość edukacji w krajach Europy Wschodniej w latach komunizmu. Średnie stopy zwrotu wykorzystane do nowego miernika kapitału ludzkiego rosły począwszy od lat 80. XX w. zarówno w zaawansowanych rozwojowo krajach OECD [7], jak i krajach Europy Wschodniej należących do OECD [8] (wykres 6), jednak były niższe we wszystkich analizowanych okresach w porównaniu z dotychczasową miarą OECD (OECD benchmark measure). W przypadku krajów Europy Wschodniej wyraźniejszy wzrost stopy zwrotu z edukacji widoczny jest w latach 90., czyli w okresie, w którym gospodarki Europy Środkowej i Wschodniej przechodziły proces transformacji z ustroju socjalistycznego na ustrój bardziej zorientowany na rynek. Kolejne dziesięciolecie to dalszy wzrost znaczenia szeroko rozumianej edukacji – wiedzy jako czynnika wzrostu gospodarczego.

6. Botev, J. Egert, B., Smidova, Z.,Turner, D. (2019), A new Macroeconomic Measure of Human Capital With strong empirical links to productivity, „Economic Department Working docserver/d12d7305-en.pdf?expires=1574109416&id=id& accname=guest&checksum= 687B0A56C9D49F3F0858E1DA7C527F7B [dostęp: 19.11.2019]. Papers”, No.1575, OECD, https://www.oecd-ilibrary.org/

7. Australia, Austria, Belgia, Kanada, Szwajcaria, Niemcy, Dania, Finlandia, Francja, Wielka Brytania, Islandia, Irlandia, Włochy, Japonia, Luksemburg, Niderlandy, Norwegia, Szwecja i USA.

8. Czechy, Węgry, Polska, Słowacja, Słowenia, Estonia, Litwa, Łotwa oraz Bułgaria i Rumunia (nienależące do OECD).

Czy w Wieliczce będzie wodór?

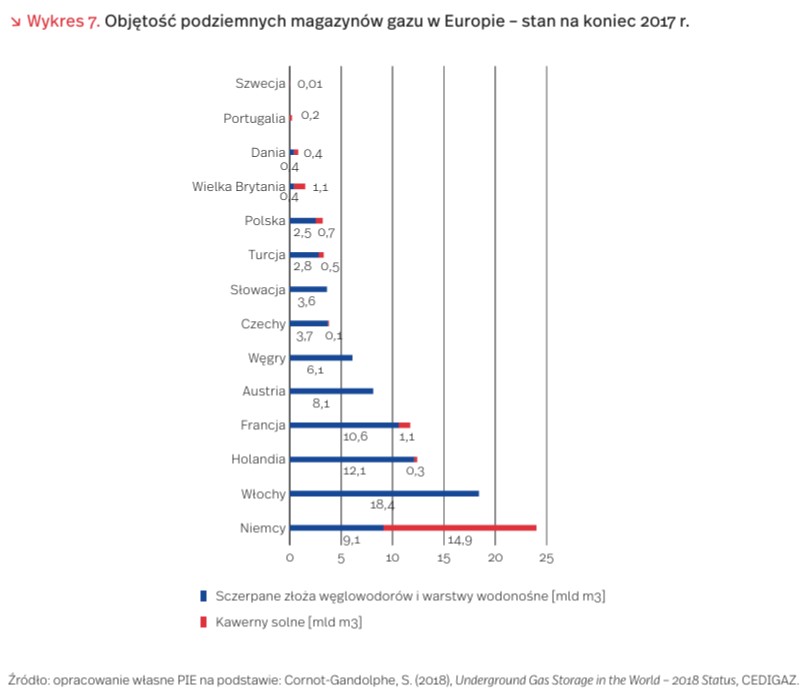

W 2017 r. na świecie było używanych 671 podziemnych magazynów gazu (PMG) o łącznej pojemności 417 mld m3 gazu operacyjnego, z czego 70 proc. przypada łącznie na Stany Zjednoczone, Rosję, Ukrainę, Kanadę i Niemcy. Szacuje się, że do 2035 r. objętość w podziemnych magazynach gazu wzrośnie nawet o 54 proc. do 640 mld m3. 80 proc. objętości gazu magazynowanego w podziemiach na świecie i 73 proc. liczby obiektów (492 magazyny) to wyeksploatowane złoża węglowodorów (ropy naftowej i gazu ziemnego). Kawerny solne jako PMG są wykorzystywane w liczbie 104 sztuk, a warstwy wodonośne – 75. Mimo że kawerny solne stanowią pojemnościowo ok. 9 proc. światowych zasobów, to dzięki możliwości szybkiej pracy w cyklu magazynu, dzienne wydobycie z kawern stanowi ok. 25 proc. całości (kilka cykli zatłaczanie/ odbiór rocznie). Ameryka Północna posiada ponad 2/3 PMG z pojemnością stanowiącą ok. 40 proc. światowej. Pojemność PMG w Europie to 103,9 mld m3, czyli 25 proc. pojemności światowej. Kawerny solne stanowią 35 proc. podziemnych magazynów, które Europa posiada. Polska w 2017 r. była na 4. pozycji w Europie pod względem objętości składowanego gazu ziemnego w kawernach solnych (0,7 mld m3) [9].

Ostatnio zwiększa się zainteresowanie stosowaniem kawern solnych jako podziemnych magazynów energii, szczególnie w Ameryce Północnej i Europie. Projekty dotyczące kawern solnych stanowią prawie 40 proc. trwających prac nad PMG – w większości w Europie: Francja prowadzi 2 projekty (0,2 mld m3), Niemcy – 2 (1,1, mld m3), Turcja – 2 (4,7 mld m3), Wielka Brytania – 1 (0,2 mld m3), ale także na rynkach wschodzących: Chiny – 2 (2,6 mld m3) czy Iran – 1 (2,0 mld m3) [10].

W Polsce na tę chwilę użytkowane są dwie kawerny solne do przechowywania gazu ziemnego: KPMG Mogilno i KPMG Kosakowo o pojemności czynnej odpowiednio 585,4 mln m3 (6521,4 GWh) oraz 239,4 mln m3 (2 669,3 GWh), co łącznie stanowi około 5 proc. rocznego zużycia gazu ziemnego w Polsce [11]. Kawerna Mogilno do 2027 r. ma zostać rozbudowana do 800 mln m3, a Kosakowo do 2022 r. do 250 mln m3 [12].

Obecnie PMG służą głównie do przechowywania węglowodorów, jednak może być tam zatłaczany również wodór wyprodukowany z nadwyżek mocy z odnawialnych źródeł energii. Kawerny solne są najbardziej odpowiednie do przechowywania wodoru ze względu na właściwości fizyczne soli. Dzięki jej lepkości i sprężystości pęknięcia w zbiorniku szybko się zabliźniają, a odkształcenia ścian przebiegają powoli, co sprawia, że magazyny te charakteryzują się dużą szczelnością [13].

9. Cornot-Gandolphe, S. (2018), Underground Gas Storage in the World-2018 Status, CEDIGAZ.

10. Tamże.

11. GUS (2018), Rocznik Statystyczny Rzeczpospolitej Polskiej, Warszawa.

12. Gas Storage Poland Sp. z o.o. (nd.), https://ipi.gasstoragepoland.pl/pl/menu/transparency -template/?page=uslugi-i-infrastruktura/ parametry -techniczne/gim-kawerna/ [dostęp: 18.11.2019].

13. Czapowski, G., Tarkowski, R. (2018), Uwarunkowania geologiczne wybranych wysadów solnych w Polsce i ich przydatność do budowy kawern do magazynowania wodoru, Biuletyn Państwowego Instytutu Geologicznego.

Nadwyżka w handlu zagranicznym – dwucyfrowy wzrost eksportu do Stanów Zjednoczonych, Francji i Rosji

W okresie styczeń-wrzesień 2019 r., jak podaje GUS [14], polski eksport wyniósł 745,9 mld PLN i w cenach bieżących był wyższy w porównaniu z analogicznym okresem roku poprzedniego o 6,5 proc. Import towarów miał wartość 742,3 mld PLN, co oznaczało wzrost o 4,1 proc. r/r. Odnotowano dodatnie saldo obrotów (3,6 mld PLN), podczas gdy przed rokiem wynik był ujemny (-12,3 mld PLN).

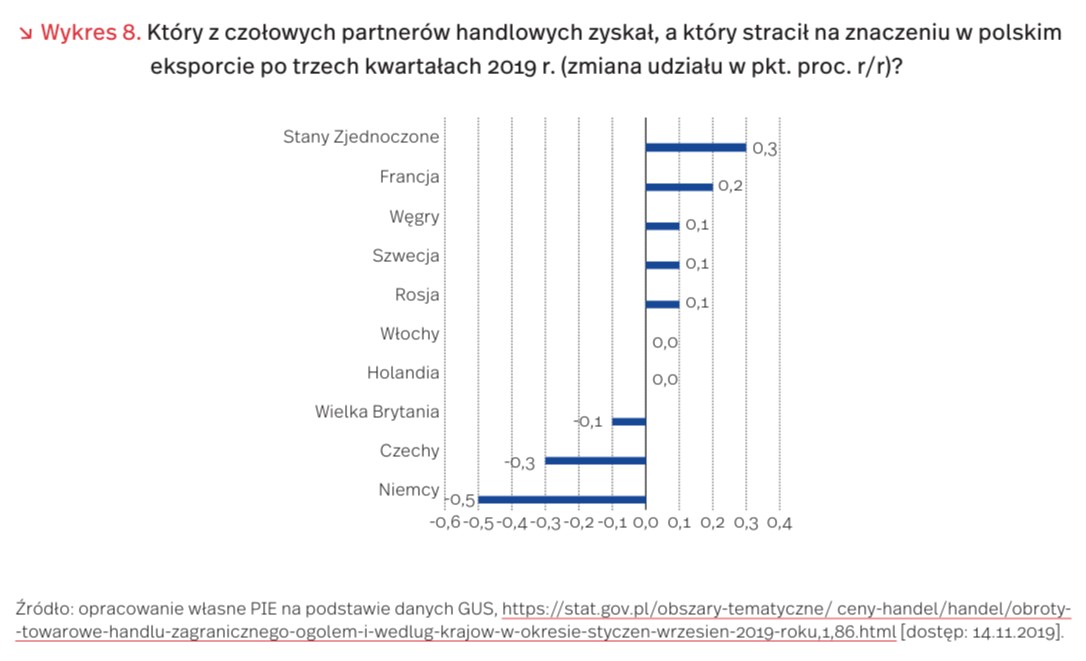

Dane GUS wskazują na zróżnicowaną dynamikę obrotów z głównymi partnerami handlowymi Polski. W pierwszych trzech kwartałach 2019 r. (r/r) najbardziej wzrósł eksport do Stanów Zjednoczonych (o 15,5 proc.), Francji (o 10,3 proc.), Rosji (o 10 proc.) i na Węgry (o 9,6 proc. ), a import (według kraju pochodzenia) – z Chin (o 13,3 proc.), Stanów Zjednoczonych (o 12,7 proc.) i Hiszpanii (o 4,5 proc.), podczas gdy zmalał import z Rosji (o 10,9 proc.). Niższa niż przeciętna była dynamika obrotów z naszym najważniejszym partnerem handlowym – Niemcami (eksport do tego kraju zwiększył się o 4,7 proc., a import – o 1 proc.).

W rezultacie tych zmian, udział Stanów Zjednoczonych w polskim eksporcie wzrósł o 0,3 pkt. proc. (r/r), a udział Chin w imporcie aż o 1 pkt. proc. Zmiany te mogą być przynajmniej w części efektem trwającej amerykańsko-chińskiej wojny handlowej. Nałożenie ceł w imporcie Stanów Zjednoczonych z Chin przyczyniło się do wzrostu cen chińskich towarów na rynku amerykańskim, spadku ich konkurencyjności i konieczności poszukiwania przez chińskich producentów nowych rynków zbytu. Jednocześnie, droższy import Stanów Zjednoczonych z Chin mógł skłonić amerykańskich importerów do poszukiwania relatywnie tańszych dostawców i przyczynić się do wzrostu popytu na towary pochodzące z innych krajów. Wnioski te potwierdzają dane Departamentu Handlu Stanów Zjednoczonych [15]. Pierwsze trzy kwartały 2019 r. przyniosły spadek amerykańskiego importu towarów z Chin aż o 13,4 proc. w porównaniu z analogicznym okresem roku poprzedniego.

Znaczny spadek udziału zarówno w polskim eksporcie, jak i imporcie odnotowały natomiast Niemcy (odpowiednio 0,5 pkt. proc. i 0,7 pkt. proc. r/r). Dane płynące z Niemiec nie wskazują na wzrost dynamiki wzajemnych obrotów handlowych w najbliższym czasie. Choć sporządzany przez IFO wskaźnik optymizmu niemieckich menadżerów w październiku utrzymał się na poziomie 94,6 pkt., to niepokojące jest jednak, że wykorzystanie mocy produkcyjnych w Niemczech spadło o 1,3 pkt. proc., do 82,6 proc., osiągając po raz pierwszy od trzeciego kwartału 2013 r. poziom poniżej długoterminowej średniej (83,7 proc.). Dla polskich producentów, jak już pisali eksperci PIE („Tygodnik Gospodarczy PIE”, nr 43/2019), niepokojący jest spadek zagranicznego popytu na niemieckie samochody, ponieważ wielu z nich jest dostawcami części i podzespołów dla niemieckich fabryk. Może to wskazywać, że polskim przedsiębiorcom będzie trudniej sprzedawać towary na rynku naszego głównego partnera handlowego.

Obserwowana po pierwszych trzech kwartałach dobra kondycja polskiego eksportu może jednak ulec pogorszeniu w kolejnych miesiącach. W październiku bowiem wskaźnik nowych zamówień, stanowiący składową PMI, spadł w najszybszym tempie od kwietnia 2009 r. Malejąca liczba zamówień eksportowych z powodu osłabienia popytu na rynkach zagranicznych wpłynęła negatywnie na produkcję w polskich przedsiębiorstwach, jej poziom spadł najszybciej od czerwca 2009 r. [16]. Może to zapowiadać spowolnienie tempa wzrostu w polskim sektorze przemysłowym w efekcie niepewności związanej z brexitem i spowolnienia w największej gospodarce strefy euro oraz pojawienia się konkurencji z Chin.

14. https://stat.gov.pl/obszary-tematyczne/ceny-handel/ handel/obroty-towarowe-handlu-zagranicznego-ogolem-i-wedlug-krajow-w-okresie-styczen-wrzesien-2019 -roku,1,86.html [dostęp: 14.11.2019].

15. https://usatrade.census.gov/index.php [dostęp: 19.11.2019].

16. https://www.markiteconomics.com/Public/Home/PressRelease/b90c465b7f1549f18ab0a5ec6bbacc3c [dostęp: 14.11.2019].

Ekonomia Franciszka – nowa jakość w globalnym rozwoju?

17.11.2019 r. w murach Szkoły Głównej Handlowej, w wypełnionej po brzegi auli, odbyła się dość niezwykła debata pt. Ekonomia Franciszka: Odpowiedź na Kryzys Klimatyczny? – pierwsze w Polsce spotkanie w ramach międzynarodowego programu zainicjowanego przez papieża Franciszka [17].

Uczestnicy debaty zaprezentowali kilka wątków konstruktywnej krytyki wobec utartych koncepcji współczesnej ekonomii, takich jak: maksymalizacja zysków jako nadrzędna motywacja przedsiębiorców, rynkowa wycena dóbr niedających się zakwalifikować jako towary komercyjne, indywidualizm konsumpcji i wiele innych. Omówili też przykłady innowacyjnych form przedsiębiorczości i funkcjonowania na rynku uwzględniających troskę o środowisko i drugiego (zwłaszcza wykluczonego) człowieka. Jako nowy model przedsiębiorcy zaproponowano ujęcie, w którym zysk jest ważnym, ale nie decydującym czynnikiem sukcesu. W odniesieniu do konsumpcji podkreślono pozarynkową wartość tzw. dóbr relacyjnych, czyli takich, które powstają jedynie w relacjach lub interakcjach, np. wspólne spędzanie wolnego czasu czy radość z obdarowywania kogoś prezentem. Podkreślono rolę dysfunkcyjnego systemu w generowaniu i utrwalaniu ubóstwa. Dużo uwagi poświęcono sprawom ochrony środowiska i zmieniających się preferencji i świadomości zwłaszcza młodych ludzi w tym zakresie.

Wydarzenie było jedną z wielu podobnych inicjatyw powstających na całym świecie w ramach przygotowania do swoistego ekonomicznego „szczytu” młodych ekonomistów i przedsiębiorców, który z inicjatywy papieża Franciszka odbędzie się w marcu przyszłego roku w Asyżu. Ideą spotkania jest refleksja nad alternatywnym dla teorii głównego nurtu paradygmatem ekonomii: ekonomii afirmującej życie, inkluzywnej, solidarnej, wychodzącej naprzeciw człowiekowi i środowisku oraz podjęcie przez uczestników zobowiązania do przestrzegania zasad ekonomii służącej człowiekowi a nie ekonomii eksploatującej i niszczącej ludzkość i planetę. Swoją obecność na spotkaniu w Asyżu potwierdziło kilku światowej sławy ekonomistów i działaczy społecznych, m.in. nobliści Amartya Sen i Muhhamad Yunus, szef amerykańskiej sieci zrównoważonego rozwoju Jeffrey Sachs, szwajcarski ekonomista Bruno Frey. Program szczytu przygotowywany jest w całości w oparciu o pytania nadsyłane organizatorom przez młodzież. Spotkania i dyskusje będą odbywać się w 13 specjalnie zorganizowanych wioskach tematycznych poświęconych m.in. zagadnieniom pracy, rolnictwa, ochrony zdrowia, sprawiedliwości, ubóstwa.

17. https://francescoeconomy.org/ [dostęp: 19.11.2019].