Spis treści

Wojna handlowa uderza w handel amerykańsko-chiński

Trwająca od marca 2018 r. wojna handlowa między Stanami Zjednoczonymi a Chinami przyczynia się do reorientacji strumieni handlu. Jak dotąd sankcje w postaci dodatkowego cła nałożonego na przywóz objęły w imporcie USA towary chińskie o wartości ponad 360 mld USD [1], a w imporcie Chin towary amerykańskie warte około 140 mld USD [2]. Stanowi to ponad 2/3 importu USA z Chin i ponad 80 proc. importu Chin z USA. Zapowiedziane na 15 grudnia br. wprowadzenie ceł na kolejne partie towarów sprawi, że niemal całość amerykańsko-chińskiego handlu objęta będzie sankcjami. Tym samym retorsje te będą miały wpływ na blisko 4 proc. światowego handlu towarami.

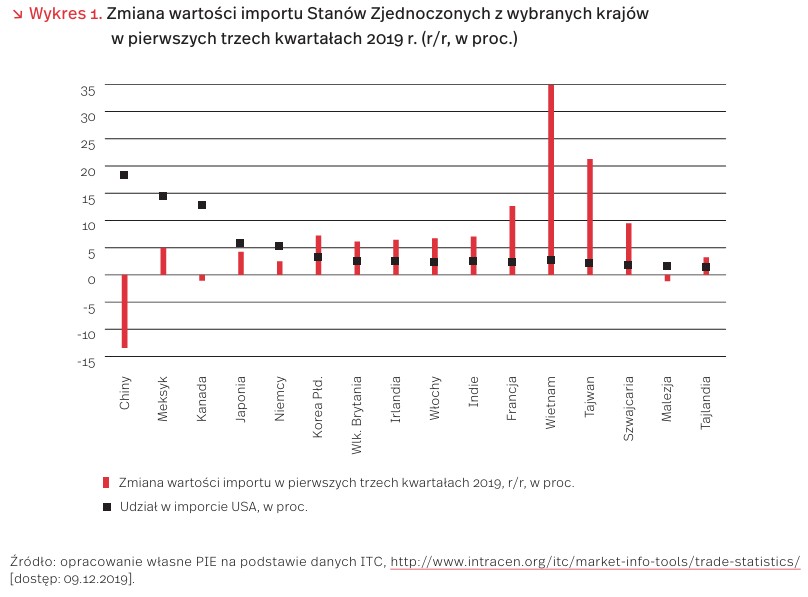

W pierwszych trzech kwartałach 2019 r. wartość chińskiego eksportu (w cenach bieżących) zmniejszyła się,, w porównaniu z analogicznym okresem roku poprzedniego, o 0,2 proc., a importu – o 5,5 proc. Eksport Stanów Zjednoczonych zmalał zaś o 1,2 proc. (r/r), a import – o 0,3 proc. Dużo większe spadki odnotowano we wzajemnym handlu tych krajów. Pierwsze trzy kwartały przyniosły spadek amerykańskiego importu z Chin o 13,4 proc. (r/r) i chińskiego importu z USA o 26,1 proc. [3]. Nałożone wzajemnie cła przyczyniły się bowiem do wzrostu cen importowanych towarów, spadku ich cenowej konkurencyjności, a w konsekwencji do spadku popytu na te towary. W pierwszych trzech kwartałach udział Chin w imporcie USA zmalał – w porównaniu z 2017 r. – o 3,4 pkt. proc., do 18,2 proc., a udział USA w chińskim eksporcie zmniejszył się o ponad 2 pkt. proc. i wyniósł 17,1 proc.

Wprowadzone retorsje doprowadziły do wystąpienia klasycznego efektu przesunięcia strumieni handlu. Z jednej strony, zwiększył się import z krajów nieobjętych cłami, a z drugiej, wzrosły dostawy do krajów nieobjętych wojną handlową. W pierwszych trzech kwartałach 2019 r. amerykański import z Wietnamu był o blisko 35 proc. wyższy niż rok wcześniej, a import z Tajwanu – wyższy o ponad 20 proc. Wskazuje to na obchodzenie przez chińskich eksporterów amerykańskiego cła i eksport za pośrednictwem krajów trzecich, nieobjętych sankcjami w przywozie do USA. Potwierdza to analiza struktury towarowej amerykańskiego handlu z tymi krajami. W grupach produktów, w których nastąpiło największe załamanie amerykańskiego importu z Chin (m.in. sprzęt komputerowy, części do komputerów oraz telefony komórkowe), obserwowano jednocześnie gwałtowny wzrost dostaw z Wietnamu (m.in. telefony komórkowe) oraz Tajwanu (m.in. sprzęt komputerowy i części komputerowe). Ponadto, coraz więcej firm przenosi swoje zakłady z Chin do Wietnamu.

Wpływ wojny handlowej na handel zagraniczny Polski ma charakter dwukierunkowy. Z jednej strony, napięcia na linii Waszyngton-Pekin przyczyniają się do spowolnienia światowego handlu, a tym samym mniejszego popytu na polskie towary oraz towary innych krajów (np. niemieckie), w których zawarty jest polski komponent. Ponadto, chińscy i amerykańscy eksporterzy poszukują nowych rynków zbytu dla swoich towarów, zwiększając sprzedaż w krajach nieobjętych sankcjami, w tym w Polsce. W pierwszych trzech kwartałach 2019 r. udział Chin w polskim imporcie zwiększył się do 12,3 proc. wobec 11,3 proc. rok wcześniej, a udział Stanów Zjednoczonych – do 3,2 proc. wobec 2,9 proc. [4]. Z drugiej strony, wojna handlowa to także szansa zwiększenia dostaw na rynek amerykański i chiński. Wskazują na to statystyki. W pierwszych trzech kwartałach 2019 r. polski eksport do USA wzrósł o 15,5 proc. (r/r, licząc w PLN), a eksport do Chin – o ponad 25 proc.

1. Office of the United StatesTrade Representatives, https://ustr.gov/issue-areas/enforcement/section-301 -investigations/tariff-actions [dostęp: 09.12.2019].

2. Brown, Ch.P., US-China Trade War: The Guns of August, Peterson Institute of International Economics, https://www.piie.com/blogs/trade-and-investment -policy-watch/us-china-trade-war-guns-august [dostęp: 09.12.2019].

3. International Trade Center, http://www.intracen.org/itc/market-info-tools/trade-statistics/ [dostęp: 09.12.2019].

4. http://swaid.stat.gov.pl/SitePagesDBW/ HandelZagraniczny.aspx [dostęp: 09.12.2019].

Rekordowe wyniki transportu lotniczego w UE

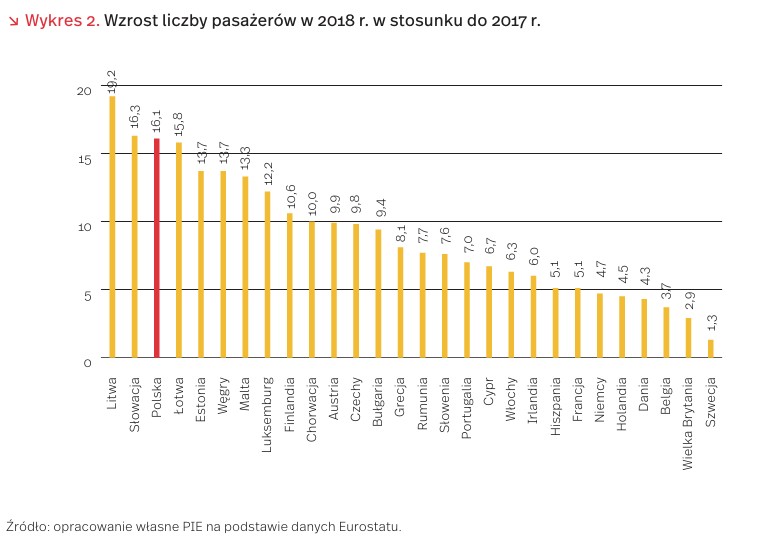

Jak wynika z najnowszej publikacji Eurostatu [5], w 2018 r. z transportu lotniczego skorzystało 1,1 mld obywateli Unii Europejskiej. Jest to o prawie 63 mln pasażerów (6 proc.) więcej niż w 2017 r. i oznacza wzrost o prawie 43 proc. w stosunku do 2010 r. Czołowa piątka krajów pod względem liczby pasażerów (Wielka Brytania, Niemcy, Hiszpania, Francja i Włochy) nie zmieniła się od 2017 r. i obsłużyła 93 proc. wszystkich pasażerów Unii Europejskiej.

Polska znajduje się w czołówce państw z największym przyrostem liczby pasażerów. Z wynikiem 16,1 proc. znalazła się na 3. miejscu w UE za Litwą i Słowacją (wykres 2). Lotniska w Polsce obsłużyły 43,7 mln pasażerów w 2018 r. wobec 37,7 mln pasażerów rok wcześniej. W 2017 r. Polska również zanotowała wzrost o 16,8 proc. w stosunku do 2016 r., ale nie wystarczyło to wtedy, aby znaleźć się na podium. Królowały wówczas Słowenia, Luksemburg, Estonia i Bułgaria [6].

Wśród 30 największych portów lotniczych w Europie drugi najwyższy wzrost pasażerów zanotowało lotnisko im. Fryderyka Chopina w Warszawie (+12,8 proc.), które obsłużyło niemal 16 mln pasażerów. Największe polskie lotnisko nie pierwszy raz znajduje się na podium wzrostu. W 2017 r. zanotowało wzrost o 22,7 proc. w stosunku do 2016 r., co dało wówczas 1. miejsce w UE. W 2018 r. największy wzrost liczby pasażerów zanotował port lotniczy Liszt Ferenc w Budapeszcie (+13,6 proc.). Największym portem lotniczym pozostał London-Heathrow, który w 2018 r. obsłużył 80 mln pasażerów. Na dalszych miejscach znalazły się porty lotnicze Roissy-Charles de Gaulle (Paryż) oraz Schiphol (Amsterdam).

Struktura destynacji lotów w Polsce jest podobna jak w 2017 r. Najwięcej pasażerów podróżuje w obrębie Unii Europejskiej (wykres 3). W takich lotach bierze udział 72 proc. wszystkich pasażerów. Na drugim miejscu znajdują się loty poza granice Unii Europejskiej, które zabierają 24 proc. pasażerów. Najmniej, 4 proc. pasażerów, podróżuje lotami w obrębie kraju.

5. https://ec.europa.eu/eurostat/documents/2995521/10265946/7-06122019-AP-EN.PDF/8f2c9d16-c1c4-0e1f-7a66-47ce411faef7 [dostęp: 09.12.2019].

6. https://ec.europa.eu/eurostat/documents/2995521/9428738/7-06122018-AP-EN.pdf/50a52d8d-3f61-4517-ace3-d3f56ed5cd91 [dostęp: 09.12.2019].

Żyjemy dłużej, ale czy zdrowiej?

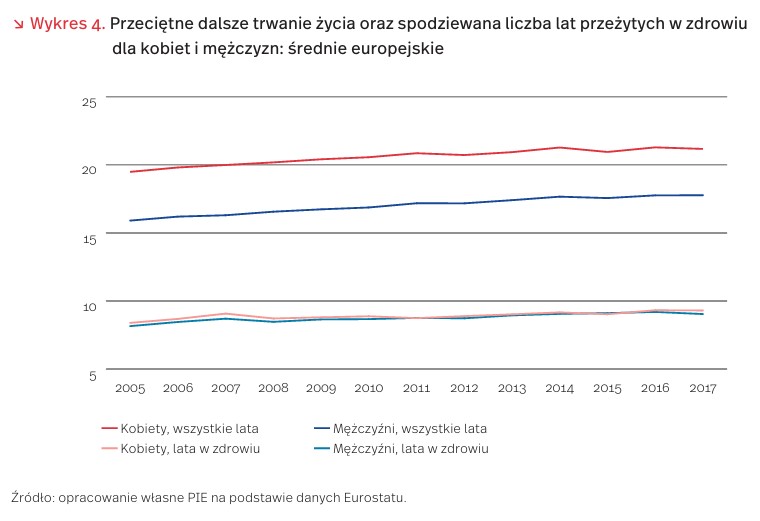

Żyjemy coraz dłużej. Przeciętne wyniki kobiet i mężczyzn żyjących w Europie rosną w tym zakresie. W 2005 r. kobiety w wieku 65 lat mogły oczekiwać, średnio rzecz biorąc, dalszych 19,5 lat życia, a mężczyźni dalszych 15,9 lat. W 2017 r. przeciętne dalsze trwanie życia kobiet w wieku 65 lat wynosiło już 21,2 lat, a mężczyzn 17,8 lat [7]. Tym samym można uznać, że osiągnięty został jeden z celów Światowej Organizacji Zdrowia, tj. wydłużenie trwania życia populacji [8]. Czy jednak dłuższe przeciętne trwanie życia jest odzwierciedleniem lepszej kondycji zdrowotnej Europejczyków?

Porównanie przyrostu przeciętnego dalszego trwania życia oraz przyrostu spodziewanej liczby lat życia w zdrowiu dla kobiet i mężczyzn w wieku 65 lat pomiędzy latami 2005 a 2017 wskazuje, że w tym czasie oczekiwana liczba lat przeżytych w zdrowiu wzrosła jedynie mężczyzn z 8,2 do 9,0 lat. W 2005 r. w przypadku kobiet spodziewana liczba lat przeżytych w zdrowiu stanowiła 43,1 proc. przeciętnego dalszego trwania życia i wzrosła do 43,9 proc. w 2017 r. Z kolei dla mężczyzn spodziewana liczba lat przeżytych w zdrowiu stanowiła 51,3 proc. przeciętnego dalszego trwania życia i spadła do 50,9 proc.

Różnica między kobietami a mężczyznami w wieku 65 lat pod względem przeciętnego dalszego trwania życia wynosi średnio 3,4 roku. O ile jednak kobiety żyją dłużej niż mężczyźni, o tyle przewidywana liczba lat przeżytych w zdrowiu jest dla obydwu płci taka sama, co oznacza, że w porównaniu do mężczyzn mniejsza część życia kobiet składa się z lat przeżytych w zdrowiu.

7. Na podstawie danych dla państw Unii Europejskiej z wyłączeniem Bułgarii, Chorwacji i Rumunii (braki danych).

8. https://gateway.euro.who.int/en/datasets/health -2020-indicators/ [dostęp: 09.12.2019].

Jak Polska radzi sobie ze śmieciami?

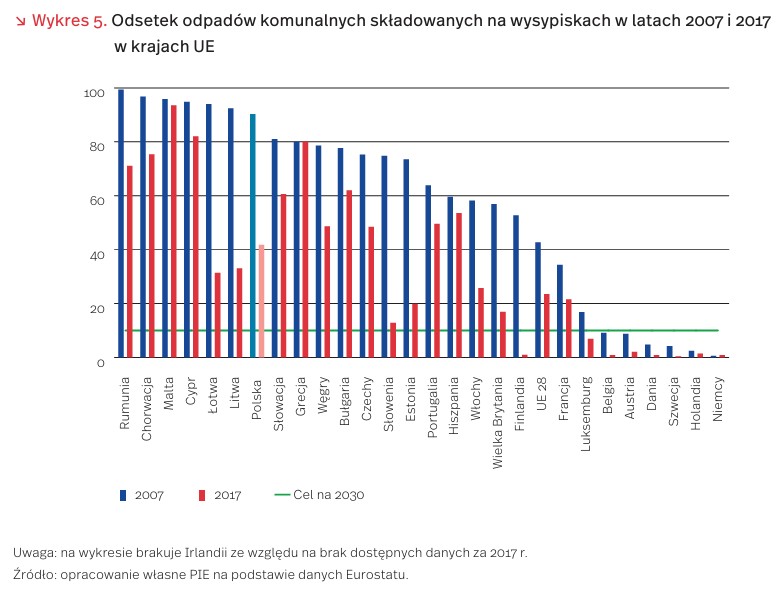

Według najnowszego raportu Europejskiej Agencji Środowiska [9], poprawa w dziedzinie gospodarki odpadami w Unii Europejskiej następuje w wolnym tempie. Ciągle ok. 23,5 proc. odpadów [10] w UE trafia na wysypiska śmieci. Na chwile obecną 8 krajów wspólnoty spełnia cel na 2030 r. zakładający składowanie na wysypiskach śmieci maksymalnie 10 proc. odpadów komunalnych. Większość pozostałych wykazało znaczącą poprawę w latach 2007-2017.

Odsetek odpadów składowanych w Polsce na wysypiskach [11] w latach 2010-2016 pozostawał na podobnym poziomie wynoszącym 28-29 proc. [12]. Jednak w dziedzinie odpadów komunalnych Polska dokonała dużego postępu. W okresie 2007-2017 odsetek odpadów komunalnych trafiających na wysypiska spadł z ponad 90 proc. do 42 proc. Nadal jednak jest to ponad 30 punktów procentowych powyżej celu UE na 2030 r.

Mimo postępów w gospodarowaniu odpadami raport EEA przestrzega, że 14 krajów Unii może nie spełnić celu na 2020 r., zakładającego poddawanie recyclingowi 50 proc. odpadów komunalnych. Wśród nich znajduje się także Polska, dla której wskaźnik ten w 2017 r. wynosił niespełna 34 proc. (13 pkt. proc. poniżej średniej unijnej). Jest to jednak dalej znaczący wzrost w porównaniu do 2007 r., kiedy to recyclingowi poddawano w naszym kraju niecałe 10 proc. odpadów komunalnych [13].

Jednym z czynników, które utrudniają realizację przyjętych celów, są zorganizowane grupy przestępcze. Według raportu EnviCrimeNet [14], nielegalny handel i składowanie odpadów może generować zyski porównywalne z handlem narkotykami, wiążąc się jednocześnie ze znacznie mniejszym ryzykiem wykrycia oraz niższymi karami.

Grupy te oferują konkurencyjne ceny za „pozbycie się” śmieci przez ominięcie regulacji prawnych, np. opodatkowania czy opłat [15]. Generują przy tym dodatkowe szkody dla środowiska naturalnego, w szczególności przez zanieczyszczenie gleb oraz wód gruntowych. W Polsce pojawiają się informacje o zatrzymaniach powiązanych z tym procederem grup przestępczych, jednak dokładna skala zjawiska nie jest znana [16].

9. EEA (2019), The European environment — state and outlook 2020 Knowledge for transition to a sustainable Europe.

10. 23,5 proc. w 2017 r. w przypadku odpadów komunalnych oraz 24 proc. w przypadku odpadów ogółem z wyłączeniem dużych odpadów mineralnych.

11. Z wyłączeniem dużych odpadów pochodzenia mineralnego, pochodzących z takich sektorów, jak górnictwo czy budownictwo. Eurostat pomija je w kalkulacjach, by utrzymać możliwość porównywalności między krajami o różnym poziomie ich udziału w gospodarce.

12. Dane Eurostatu.

13. Dane Eurostatu.

14. EnviCrimeNet (2016), Report on Environmental Crime, http://www.envicrimenet.eu/images/docs/envicrimenet %20report%20on%20environmental%20crime.pdf [dostęp: 09.12.2019].

15. EFFACE (2016), Environmental crime and the EU, https://www.ecologic.eu/sites/files/publication/2016/ efface_synthesis-report_final_online.pdf [dostęp: 09.12.2019].

16. http://www.policja.pl/pol/aktualnosci/171800,Rozbita-zorganizowana-grupa-przestepcza-zajmujaca-sie -nielegalnym-skladowaniem-n.html [dostęp: 09.12.2019].

Perspektywy rozwoju branży logistycznej w 2020 r. w opinii menadżerów

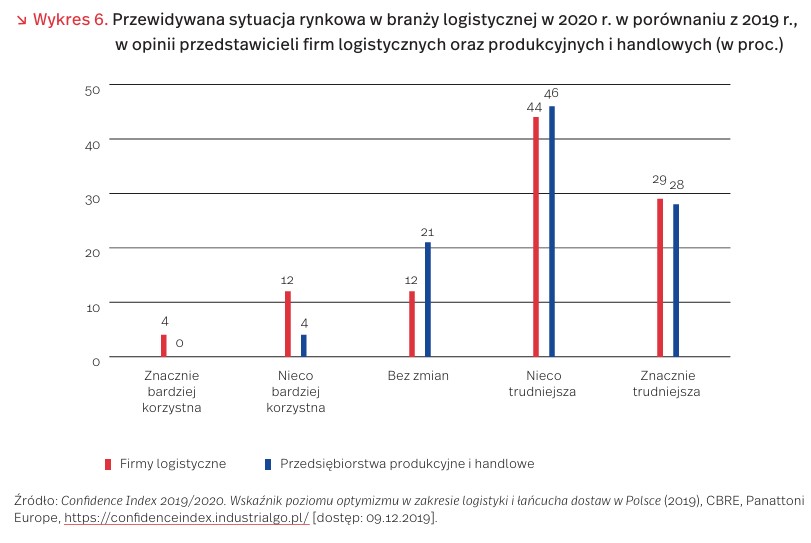

Według raportu Confidence Index 2019/2020 [17], w 2020 r., zdaniem menadżerów, w Polsce nastąpi pogorszenie warunków rozwoju rynku logistycznego i łańcucha dostaw. Prawie 75 proc. badanych firm produkcyjnych i handlowych oraz 71 proc. firm logistycznych uważa, że sytuacja rynkowa w branży logistycznej w 2020 r. będzie nieco lub znacznie trudniejsza w porównaniu z 2019 r. (wykres 6). Przyczyną pesymistycznego nastawienia przedstawicieli firm logistycznych do przyszłości nie jest niekorzystna sytuacja ekonomiczna w ich branży, a nowe wyzwania wynikające ze spowolnienia globalnego wzrostu gospodarczego, narastających trudności w pozyskaniu wykwalifikowanej kadry oraz rosnącej presji płacowej. Ostrożne podejście menadżerów do przyszłych warunków gospodarowania jest odpowiedzią na przewidywany wzrost ryzyka.

Mimo przewidywanego pogorszenia rynkowych warunków działania, aż 77 proc. przedstawicieli firm logistycznych i 41 proc. przedsiębiorstw produkcyjnych i handlowych oczekuje w 2020 r. wzrostu obrotów. Obie grupy przedsiębiorstw wykazują też optymizm w odniesieniu do nakładów inwestycyjnych. Blisko trzy czwarte (74 proc.) firm zamierza inwestować, a tylko 26 proc. uważa to za mało prawdopodobne. Przedsiębiorstwa logistyczne są zdecydowanie bardziej skłonne do zatrudniania nowych osób niż branża wytwórcza i handlowa. Aż 61 proc. firm logistycznych deklaruje wzrost zatrudnienia w 2020 r, a 39 proc. jego stabilizację. Natomiast 62 proc. firm produkcyjnych i handlowych uważa, że zatrudnienie w ich firmach nie zmieni się, a 13 proc. przewiduje zmniejszenie zatrudnienia.

Polski Instytut Ekonomiczny w grudniu 2019 r. przeprowadził wśród polskich przedsiębiorstw, w tym branży logistycznej, badanie dotyczące m.in. rodzajów inwestycji i działań realizowanych w 2019 r. i planowanych na 2020 r. (wykres 7). Wyniki wskazują, że w 2020 r. w branży logistycznej inwestycjami, które planuje podjąć więcej firm niż w 2019 r. są: rozwój e-handlu (widoczny jest wzrost względem 2019 r. o 10 pkt. proc.), zakup robotów przemysłowych (wzrost o 7 pkt. proc.), utworzenie filii przedsiębiorstwa (lub oddziału) w kraju (wzrost o 4 pkt. proc.) oraz zakup maszyn i urządzeń innych niż roboty przemysłowe (wzrost o 2 pkt. proc.). W przypadku pozostałych działań i inwestycji przedsiębiorstwa logistyczne planują ich ograniczenie, a dotyczy to przede wszystkim: zakupu komputerów (spadek o 17 pkt. proc.), badań rynkowych (spadek o 15 pkt. proc.), szkoleń pracowników (spadek o 13 pkt. proc.) i wydatków na badania i rozwój (B+R) (spadek o 13 pkt. proc.).

Eksperci z Polskiego Instytutu Ekonomicznego dostrzegają szanse rozwoju branży logistycznej w wyraźnej poprawie uwarunkowań prawnych i administracyjnych dla firm oraz w dalszych pracach przedsiębiorstw logistycznych nad pozyskiwaniem nowych klientów, podnoszeniem zakresu i poziomu świadczonych usług, a także optymalizacją procesów logistycznych, prowadzącą do redukcji kosztów. Wprowadzanie nowych technologii może stanowić istotny warunek podnoszenia konkurencyjności polskich firm logistycznych. Chodzi przede wszystkim o automatyzację procesów oraz wykorzystanie Big Data i sztucznej inteligencji w zarządzaniu firmą.

17. Confidence Index 2019/2020. Wskaźnik poziomu optymizmu w zakresie logistyki i łańcucha dostaw w Polsce (2019), CBRE, Panattoni Europe, https://confidenceindex.industrialgo.pl/ [dostęp: 09.12.2019].

Rok 2019 rokiem podcastów

Grudzień to czas podsumowań. Cyfrowi giganci (m.in. YouTube i Spotify) opublikowali już dane dotyczące najpopularniejszych materiałów w różnych krajach oraz trendów zmieniających branżę. W informacjach od Spotify szczególnie zwracają uwagę dane na temat podcastów, których w szwedzkim serwisie dostępnych jest już ponad 500 tys. Internetowe audycje z kwartału na kwartał zyskiwały na popularności o 39 proc. pod względem przesłuchanych godzin [18].

Dynamiczny wzrost liczby podcastów jest elementem strategii firmy, mającym na celu dywersyfikację ryzyka związanego z branżą muzyczną. W 2019 r. Spotify nabył duże amerykańskie firmy podcastowe Gimlet i Anchor, a także nawiązał współpracę z byłą Pierwszą Parą USA: Michelle i Barackiem Obamami, którzy mają być twarzami nowej serii nagrań. W skali globu dominują nagrania o tematyce komediowej (najczęściej w języku angielskim), w Polsce popularne są też kryminały do słuchania [19].

Według badania firmy TandemMedia [20], podcastów słucha 27 proc. polskich internautów, z których 65 proc. zainteresowało się nimi w 2019 r. Dominują osoby młode lub w średnim wieku (przed 45. rokiem życia). Zdecydowana większość (80 proc.) słucha audycji przez darmowe strony lub aplikacje.

Choć łączna wartość światowego rynku podcastów szacowana jest na 0,65 mld USD [21] (dla porównania: wartość branży muzycznej w 2018 r. wyniosła 19,1 mld USD), dynamiczny rozwój branży może stanowić realną konkurencję dla rozgłośni radiowych na całym świecie. Część z nich już teraz udostępnia swoje audycje w formie dostępnych online podcastów, a część tworzy dodatkowe audycje dostępne tylko w sieci.

Zdaniem ekspertów PIE w branży radiowej możemy spodziewać się w najbliższych latach podobnego procesu jak w telewizji – stopniowego przenikania się świata online i offline przez z jednej strony obecność podcastów na łamach tradycyjnych mediów, a z drugiej coraz częstszego słuchania „starych” audycji radiowych w formie podcastów.

Eksperci PIE zachęcają też do słuchania podcastu Instytutu dostępnego na stronie internetowej, a także w serwisach Spotify oraz Soundcloud.

18. https://newsroom.spotify.com/2019-12-03/the-top -songs-artists-playlists-and-podcasts-of-2019-and-the -last-decade/ [dostęp: 09.12.2019].

19. https://spotify.prowly.com/80241-polska-rapem-stoi -podsumowanie-roku-spotify-2019-juz-dostepne [dostęp: 09.12.2019].

20. http://tandemmedia.pl/zasieg_podcastow_w_polsce/ [dostęp: 09.12.2019].

21. PwC, za: https://www.hollywoodreporter.com/ features/spotify-aims-become-worlds-no-1-audio-platform-1256162 [dostęp: 09.12.2019].

Nobliści z ekonomii w obronie eksperymentów

W ostatnią niedzielę na uniwersytecie sztokholmskim tegoroczni nobliści z ekonomii, Abhijit Banerjee, Esther Duflo i Michael Kremer [22], wygłosili wykłady noblowskie, będące warunkiem otrzymania nagrody Banku Szwedzkiego. Uznanie komisji noblowskiej przyniosło im zastosowanie eksperymentalnej metody randomizowanych badań kontrolnych (ang. RCT) w celu dogłębnego zrozumienia problemu ubóstwa i jego przyczyn wobec ograniczonych możliwości klasycznej teorii ekonomii w tym zakresie. W swoich wystąpieniach wyjaśnili, na czym polega wartość dodana stosowanego przez nich podejścia.

Abhijit Banarjee podkreślił, że badania eksperymentalne są źródłem danych, których nie da się uzyskać na podstawie modeli ekonomicznych. Chociaż przynoszą jedynie wiedzę cząstkową, z czasem mogą stać się podstawą szerzej zakrojonych teorii. Głównym zainteresowaniem badawczym Banarjee’ego jest określenie efektu wsparcia finansowego osób biednych. W dyskursie dotyczącym transferów pieniężnych do osób biednych popularne są tezy o nieefektywności transferów pieniężnych i zmniejszanie przez nie produktywności ich beneficjentów. Eksperymenty Banjaree’ego pokazują jednak, że nawet mała, właściwie skalibrowana pomoc finansowa może mieć wymierne pozytywne skutki w walce z ubóstwem. Szczególnie ważny jest przy tym aspekt psychologiczny: to bieda jest często czynnikiem niskiej produktywności, ponieważ paraliżuje, stwarza zbyt dużo presji, uniemożliwiając efektywne działanie. Wyrwanie się z błędnego koła ubóstwa daje nadzieję na samowystarczalność. Interwencje powinny więc być nastawione na niwelowanie negatywnych psychologicznych implikacji ubóstwa.

Esther Duflo w swoim wystąpieniu odniosła się do zarzutów kierowanych pod adresem metody badań eksperymentalnych i wyjaśniła, że metoda ta jest bardziej złożona, niż opisują to krytycy. W szczególności nie chodzi w niej o to, by na podstawie wyników osiąganych w wąskim kontekście formułować uniwersalne wnioski dla innych społeczności czy programów realizowanych przez państwo. Badania eksperymentalne mają raczej pomóc w możliwie szczegółowej diagnozie czynników decydujących o powodzeniu lub porażce danego programu czy polityki publicznej. Umożliwiają one bowiem rozpoznanie przyczyn konkretnych zachowań ludzi i zrozumienie społeczno-kulturowego kontekstu tych zachowań i rozmaitych współzależności.

Na tę wartość poznawczą eksperymentów zwrócił też uwagę Michael Kremer. Zauważył, że w przeciwieństwie do metod bazujących na zastanych danych statystycznych, metoda eksperymentalna pozwala na bezpośredni kontakt z osobami dotkniętymi danym problemem i zajęcie się praktycznymi zagadnieniami. Podkreślił, że wartość współczesnych eksperymentów leży w ich powtarzalności. Możliwość wykonania po sobie kolejnych testów skuteczności różnych interwencji bazujących na teoretycznych modelach w celu rozwiązania problemu określonej grupy ludzi zwiększa prawdopodobieństwo znalezienia najlepszego jego wyjaśnienie oraz właściwego rozwiązania.

Zastosowanie tego iteracyjnego podejścia zilustrował przykładem badań prowadzonych w Kenii. Brak dostępu do czystej wody, pozyskiwanej zwykle z ogólnodostępnych źródeł (tj. rzeki i jeziora) jest tam przyczyną wielu chorób. Prywatyzacja gruntów, na których znajduje się woda miała zachęcić ich posiadaczy do inwestycji w mechanizmy oczyszczania wody. Okazało się jednak, że znaczna odległość źródeł oczyszczonej wody stanowiła zbyt dużą barierę i w efekcie zwiększyła się konsumpcja wody z bardziej dostępnych źródeł. W kolejnym kroku postawiono na ochronę czystości wspólnych źródeł wody. Na tym etapie okazało się jednak, że czysta u źródła woda łatwo stawała się niezdatna do picia w trakcie transportu ze względu na namnażające się mikroby. Ostatecznie problem rozwiązano za pomocą chloru montowanego przy ujściu wody w widocznym i łatwo dostępnym miejscu. Interwencja ta wytworzyła normę społeczną polegającą na każdorazowym dodawaniu chloru do pobieranej wody. W efekcie wzrosła konsumpcja czystej wody i spadła zachorowalność badanej społeczności.

Chociaż metoda eksperymentalna to tylko kolejne wśród wielu istotnych narzędzi, jakimi dysponują ekonomiści, badania noblistów pokazują jej rosnącą użyteczność i potencjał do zmiany myślenia o tym czym jest ekonomia i jak ją uprawiać.

22. Abhijit Banerjee, A. (2019), Prize Lecture. NobelPrize.org. Nobel Media AB 2019, Mon. 9 Dec., https://www.nobelprize.org/ prizes/economic-sciences/2019/banerjee/lecture/; Duflo, E. (2019),cPrize Lecture. NobelPrize.org. Nobel Media AB 2019, Mon. 9 Dec, https://www.nobelprize.org/prizes/economic-sciences/2019/duflo/lecture/; Kremer, M. (2019), Prize Lecture. NobelPrize.org. Nobel Media AB 2019, Mon. 9 Dec, https://www.nobelprize.org/ prizes/economic-sciences/2019/kremer/lecture/ [dostęp: 09.12.2019].