Spis treści

Jak poznać przyszłość? Foresight i „czarne łabędzie”

Czy byłoby prościej funkcjonować w teraźniejszości znając przyszłość? A może lepiej być tu i teraz, i nie zastanawiać się nad tym, co nas czeka? Odpowiedzi na te pytania zależą zapewne od obszaru, którego przyszłość chcielibyśmy poznać. Jeśli tym obszarem jest gospodarka, to myślenie i zajmowanie się jej przyszłością jest wręcz konieczne.

I tu z pomocą przychodzi foresight, stosowany na świecie już od niemal czterech dekad. Takie badania umożliwiają wskazanie przyszłych zdarzeń i potrzeb, a także ocenę szans i zagrożeń związanych z rozwojem społecznym oraz gospodarczym. Nie chodzi przy tym o dokładne przewidywanie, ale bardziej o projektowanie przyszłości, opracowanie przyszłych scenariuszy i przygotowanie się do zmian.

Foresight stanowi swoisty pomost pomiędzy przeszłością, teraźniejszością i przyszłością. Wynika z przeszłych wydarzeń, bierze pod uwagę teraźniejsze uwarunkowania i patrzy daleko w przyszłość. Takie podejście umożliwiło Davidowi Ingvarowi stworzenie pojęcia tzw. „pamięci przyszłości” (ang. memories of the future), czyli antycypacji prawdopodobnych zdarzeń i przygotowania różnych wariantów przyszłości już dziś. Patrzenie w przyszłość nie może się opierać, tylko na danych ilościowych, czyli np. na ekstrapolacji trendów, będących swoistą kontynuacją obecnych tendencji. Poznanie przyszłości powinno być oparte na wykrywaniu zwiastunów zmian, określanych w badaniach foresight jako „słabe sygnały” (ang. weak signals) [1], rozumiane jako coś nowego i zaskakującego, niepewnego, irracjonalnego, niewiarygodnego, trudnego do wytropienia, niekiedy znacznie odległego czasowo od momentu, w którym dane wydarzenia, idee będą już dojrzałe i dominujące. Pionierem analizy weak signals był w latach 70. XX wieku Harry Igor Ansoff.

Z pojęciem „słabych sygnałów” wiąże się określenie tzw. „dzikich kart” (ang. wild cards), czyli zdarzeń, które z założenia są mało prawdopodobne, ale jeżeli wystąpią to powodują nagłe konsekwencje stanowiące istotny punkt zwrotny w rozwoju pewnej tendencji (ekonomicznej, społecznej, technologicznej) [2]. Inaczej mówiąc, „dzikie karty” są to pojedyncze zdarzenia, bardzo trudne do przewidzenia, które jeszcze się nie rozpoczęły, ale które mogą być poprzedzane „słabymi sygnałami”.

Koncepcja „dzikiej karty” została spopularyzowana w formule „czarnego łabędzia” Nassiba Taleba [3]. „Czarny łabędź” to rzadkie, nietypowe zdarzenie, którego nie sposób przewidzieć, ale najważniejsze jest to, że jego wpływ na rzeczywistość jest ogromny i może mieć skutki niemal rewolucyjne. Co ciekawe, jak wskazuje Taleb, mimo iż pewne zdarzenia jesteśmy w stanie teoretycznie przewidzieć, to z reguły „obawiamy się nie tych nieprawdopodobnych zdarzeń co trzeba”.

Jak zatem skutecznie szukać „czarnych łabędzi”? Pewną odpowiedź może przynieść analiza wyników uzyskanych w badaniu delfickim, które przeprowadziliśmy w ramach projektu Foresight Polska 2035 wśród grupy ekspertów reprezentujących naukę, biznes i administrację. Spośród 19 tez delfickich (stwierdzeń nawiązujących do przyszłości Polski w różnych obszarach gospodarczych i społecznych) przedstawionych ekspertom, wyróżniliśmy te, które ich zdaniem charakteryzują się bardzo niskim prawdopodobieństwem realizacji i jednocześnie bardzo istotnym znaczeniem dla rozwoju kraju. Wyłonione w ten sposób tezy potraktować można jako „czarne łabędzie”. Spośród 19 tez w naszym eksperymencie wyłonił się zdecydowanie jeden „czarny łabędź”: „Polska nie będzie w Unii Europejskiej”, a prawdopodobieństwo realizacji tej tezy oszacowaliśmy na około 7 proc.

W aktualnym numerze „Tygodnika Gospodarczego” analitycy PIE przedstawiają efekty poszukiwań „czarnych łabędzi” na 2020 rok w różnych obszarach gospodarki międzynarodowej. Czy opisane zjawiska okażą się być „czarnymi łabędziami”, czas pokaże.

- Botterhuis, L., van der Duin, P., de Ruijter, P., van Wijck, P. (2010), Monitoring the future. Building an early warning system for the Dutch Ministry of Justice, “Futures”, No. 42, s. 457.

- Mendonca, S., Pina e Cunha, M., Kaivo-oja, J., Ruff, F. (2004), Wild cards, weak signals and organizational improvisation, “Futures”, No. 36, s. 201-218.

- Taleb, N.N. (2010), The Black Swan, The Impact of the Highly Improbable, Random House Trade Paperbacks, New York.

Katarzyna Dębkowska

Algorytmiczny krach na giełdzie

Algorytmy odpowiadają nawet za kilkadziesiąt procent obrotów na giełdach – niemal 50 proc. w USA, około 10 proc. w Polsce [4]. Oznacza to, że w wielu przypadkach to nie ludzie podejmują decyzje o sprzedaży lub kupnie papierów wartościowych, ale komputery. Handel algorytmiczny umożliwia też znacznie szybszą reakcję na zmiany i nowe informacje, często liczoną w ułamkach sekundy.

Algorytmy wykorzystywane do handlu na giełdzie analizują informacje pochodzące z serwisów prasowych i Twittera, czasem jednak reagują bez takiej przyczyny, chociażby w odpowiedzi na nielegalne bądź nieetyczne działania handlarzy. W 2010 r. indeks DowJones Industrial Average stracił około 9 proc. w 36 minut; w 2011 r. kontrakty terminowe na zakup kakao spadły o 13 proc. w mniej niż minutę; w marcu 2015 r. dolar stracił 3 proc. wartości w ciągu czterech minut, bez żadnych podstaw w informacjach rynkowych. Takie zmiany z reguły niemal równie szybko są odwracane, jednak w ułamkach sekund realizowane są duże zyski, a ktoś może ponieść znaczące straty [5].

W 2020 r., w związku z rozwojem technologii i wyborami m.in. w Stanach Zjednoczonych, może dojść do nasilenia pojawiania się fake newsów. Algorytmy, wystawiając zlecenie na sprzedaż akcji, błyskawicznie zareagują na fałszywe informacje dotyczące np. zamachów, katastrof naturalnych lub chociażby wydarzeń na rynku finansowym. Informacje mogą przy tym zostać przekazane przy wykorzystaniu technologii deep fake video (umożliwiającej imitację nagrania prawdziwej osoby mówiącej podłożony tekst), a także przez kradzież dostępu do kont agencji informacyjnych na Twitterze [6]. Gwałtowna reakcja giełd, spowodowana w pierwszej chwili fałszywą informacją z Twittera, przerodzi się w głębokie załamanie rynku. Algorytmy, napędzane sztuczną inteligencją, bazującą na tych samych zbiorach danych i szeregach czasowych, a przede wszystkim kierujące się tym samym celem maksymalizacji zysku, będą działały jak zsynchronizowane [7], a trudność w szybkiej weryfikacji napływających informacji przełoży się również na decyzje maklerów i traderów. Indeksy giełdowe spadną w ciągu sekund o 10-20 proc., jednak tym razem nie nastąpi szybkie odbicie, a obrót papierami wartościowymi zostanie wstrzymany.

Krach giełdowy, mimo że wywołany nieprawdziwymi informacjami, odbije się szeroko na realnej gospodarce. Przerwa w obrotach giełdowych utrudni funkcjonowanie firm, a wiele z nich nie odzyska dawnej wartości. W dłuższym okresie rozpoczęte zostaną prace ograniczające możliwość stosowania handlu algorytmicznego, co z kolei zmniejszy efektywność giełdy i ograniczy płynność handlu. Jednak zmiany będą konieczne, ponieważ instytucje finansowe nie będą w stanie precyzyjnie wskazać, jak działają stosowane przez nie systemy, które na zasadzie „czarnej skrzynki” podejmowały decyzje dotyczące sprzedaży lub kupna papierów na giełdzie.

Handel na giełdzie jest jednym z wielu obszarów naszego życia poddanym mniej lub bardziej jawnemu działaniu algorytmów. To, co go wyróżnia od przykładów znanych z medycyny, wymiaru sprawiedliwości czy spraw społecznych, to wpływ za pośrednictwem rynku finansowego na całość gospodarki, w dodatku możliwy do osiągnięcia w bardzo krótkim czasie – w kilka minut lub sekund. Oprócz tego algorytmy takie są nieprzejrzyste, nie tylko dla regulatorów, ale nawet dla samych ich właścicieli. Ryzyka wynikające ze stosowania tego typu narzędzi będą w najbliższym czasie przedmiotem analiz i regulacji na poziomie unijnym, a przyjęte rozwiązania mogą zapobiec pojawieniu się tego „czarnego łabędzia”.

4. https://www.pb.pl/spekulanci-kontroluja-10-proc-handlu-na-gpw-954776; https://www.ecb.europa.eu/ pub/pdf/scpwps/ecb.wp2290~b5fec3a181.en.pdf [dostęp: 23.12.2019].

5. https://www.investopedia.com/articles/investing/ 011116/two-biggest-flash-crashes-2015.asp; https://www.investopedia.com/terms/f/flash-crash.asp; https://en.wikipedia.org/wiki/2010_Flash_Crash [dostęp: 23.12.2019].

6. https://www.theguardian.com/business/2013/apr/23/ap-tweet-hack-wall-street-freefall [dostęp: 23.12.2019]. [7] https://voxeu.org/article/artificial-intelligence -algorithmic-pricing-and-collusion [dostęp: 23.12.2019].

Demokrata zostaje prezydentem Stanów Zjednoczonych – co dalej z handlem międzynarodowym?

Wybór przedstawiciela Partii Demokratycznej na prezydenta Stanów Zjednoczonych w 2020 r. mógłby spowodować zmianę i reorientację prowadzonej przez administrację amerykańską polityki wewnętrznej i zewnętrznej Stanów Zjednoczonych. W stosunkach z zagranicą reorientacji uległaby z pewnością polityka handlowa.

Zmiany w polityce handlowej Stanów Zjednoczonych wiązałyby się ze zmniejszeniem skali działań protekcjonistycznych, a w szczególności z dążeniem do szybkiego zakończenia sporu handlowego z Chinami. Trwająca od marca 2018 r. wojna handlowa przyczyniła się do wyraźnego zmniejszenia amerykańsko-chińskiej wymiany handlowej i przesunięcia strumieni handlu na korzyść innych krajów. Wydaje się, że powrót do stanu sprzed toczącego się sporu będzie bardzo trudny bądź nawet niemożliwy. Spór ten przyspieszył bowiem zmiany zachodzące w światowym systemie produkcji i handlu, polegające na przenoszeniu działalności produkcyjnej z Chin – kraju o szybko rosnących kosztach pracy – do innych krajów azjatyckich o niższych kosztach wytwarzania. Największym beneficjentem stał się Wietnam. Zyskały także inne azjatyckie kraje, m.in. Tajwan, Malezja, Tajlandia, Indie, Indonezja i Filipiny. Wymienione kraje będą nadal zyskiwały na znaczeniu w gospodarce światowej.

Zmiana amerykańskiej administracji rządowej oznaczałaby także nowe spojrzenie na kwestie zawierania umów o wolnym handlu. Istnieje duże prawdopodobieństwo, że nastąpiłby powrót do negocjacji z Komisją Europejską w sprawie utworzenia Transatlantyckiego Partnerstwa Handlowo-Inwestycyjnego (Transatlantic Trade and Investment Partnership – TTIP). Przyjmując, że obie strony uznałyby za wyjściowy stan negocjacji z chwili ich zerwania w 2016 r., do uzgodnienia pozostałyby kwestie najbardziej wrażliwe dla obu stron. UE chciałaby m.in. uzyskać lepszy dostęp do rynku amerykańskiego dla swoich samochodów, przetworzonej żywności oraz żywności z oznaczeniami geograficznymi, jednocześnie chroniąc rynek unijny przed masowym napływem konkurencyjnych cenowo artykułów rolnych oraz zachowując obecne normy bezpieczeństwa żywności. Sukces Unii jest możliwy, jednak wymagałby zapewne ustępstw w innych obszarach.

Reorientacja polityki handlowej nowej amerykańskiej administracji rządowej mogłaby wpłynąć – zarówno pozytywnie, jak i negatywnie – na wymianę handlową Polski. Koniec wojny handlowej oznaczałby zmniejszenie niepewności w gospodarce światowej i koniec spowolnienia w światowym handlu. Wzrósłby amerykański i chiński popyt na zagraniczne towary, w tym towary pochodzące z Niemiec, w których zawarta jest polska wartość dodana. Otwarcie amerykańskiego rynku na unijne samochody dodatkowo stymulowałoby niemiecki eksport tych wyrobów. Wyższy eksport to zaś większy niemiecki popyt na polskie dobra pośrednie wykorzystywane przez niemieckie przedsiębiorstwa do proeksportowej produkcji. Sukces Komisji Europejskiej w negocjacjach z USA oznaczałby również możliwość zwiększenia bezpośredniego eksportu Polski na rynek amerykański, szczególnie żywności przetworzonej. Jednak w sytuacji niedostatecznego zabezpieczenia interesów unijnych, umowa TTIP mogłaby być także zagrożeniem dla polskiego rolnictwa przez zwiększony przywóz artykułów rolnych.

Wybór demokraty na Prezydenta Stanów Zjednoczonych mógłby oznaczać zmianę podejścia administracji amerykańskiej do Światowej Organizacji Handlu, a w efekcie złagodzenie kryzysu tej organizacji dzięki odzyskaniu przez nią możliwości ponownego rozstrzygania sporów – kluczowego obszaru funkcjonowania WTO. 10 grudnia 2019 r. wygasła kadencja dwóch z obecnych trzech sędziów Organu Apelacyjnego WTO, co sprawiło, że stracił on prawo do orzekania [8]. Aby normalnie funkcjonować, w siedmioosobowym panelu wymagana jest obecność trzech członków. Paraliż tego organu wynika stąd, że administracja amerykańska blokuje nowe nominacje do tego grona. Taka sytuacja może jednak doprowadzić do zaległości w nierozwiązanych sporach i ułatwić krajom łamanie zasad handlu bez ponoszenia kar.

8. https://www.wto.org/english/tratop_e/dispu_e/ab_members_descrp_e.htm [dostęp: 23.12.2019].

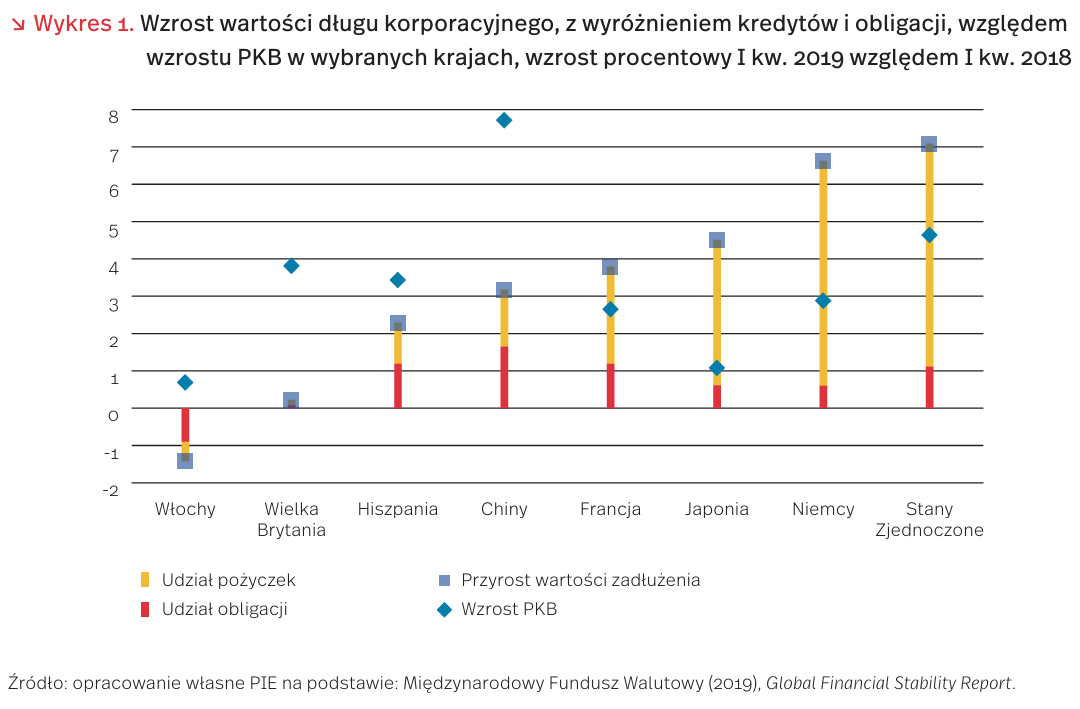

Groźne długi korporacji

W ostatnich latach rośnie globalna wartość zadłużenia firm wynikająca z zaciągniętych kredytów oraz emisji obligacji korporacyjnych. Poziom zadłużenia przedsiębiorstw zbliża się obecnie do rekordowych wartości notowanych w czasach kryzysu lat 20072008. W ostatnim roku zadłużenie firm w Stanach Zjednoczonych, Niemczech, Japonii oraz Francji rosło znacznie szybciej niż PKB tych państw.

Równocześnie rośnie udział długu korporacyjnego o niskim ratingu w całkowitej puli emitowanych obligacji. Raport Banku Rozrachunków Międzynarodowych wskazuje, że odsetek bardziej ryzykownych papierów dłużnych wzrósł w Europie z 16 proc. w 2010 r. do poziomu 48 proc. w pierwszym kwartale 2019 r., zaś w Stanach Zjednoczonych, w analogicznym okresie, z poziomu 18 proc. do 45 proc. Ekonomiści OECD podkreślają, że istnieje dobrze udokumentowana relacja między spadkiem jakości obligacji a częstością bankructw przedsiębiorstw – związek ten był dobrze widoczny w trakcie kryzysów finansowych od lat 90. XX wieku.

Pogorszenie sytuacji na rynku długu korporacyjnego mogłoby zachwiać światowym ładem finansowym. W takim przypadku dla stabilności gospodarek takich krajów, jak Polska fundamentalne znaczenie ma poziom zadłużenia i jego struktura. W tym obszarze można zaobserwować w ostatnich latach pewne pozytywne trendy. Systematycznie maleje udział polskiego długu publicznego będącego w rękach nierezydentów; spadł on z poziomu 57 proc. w 2015 r. do 45 proc. w pierwszym kwartale 2019 r. Jednocześnie poprawia się międzynarodowa pozycja inwestycyjna netto, ujmująca wszystkie aktywa będące w rękach krajowych i zagranicznych inwestorów. O ile jeszcze w połowie 2015 r. wynosiła ona prawie – 70 proc. PKB, to od początku bieżącego roku wartość tego wskaźnika zbliża się do poziomu – 50 proc. wielkości polskiej gospodarki.

Chiny – co po Wielkim Skoku? [9]

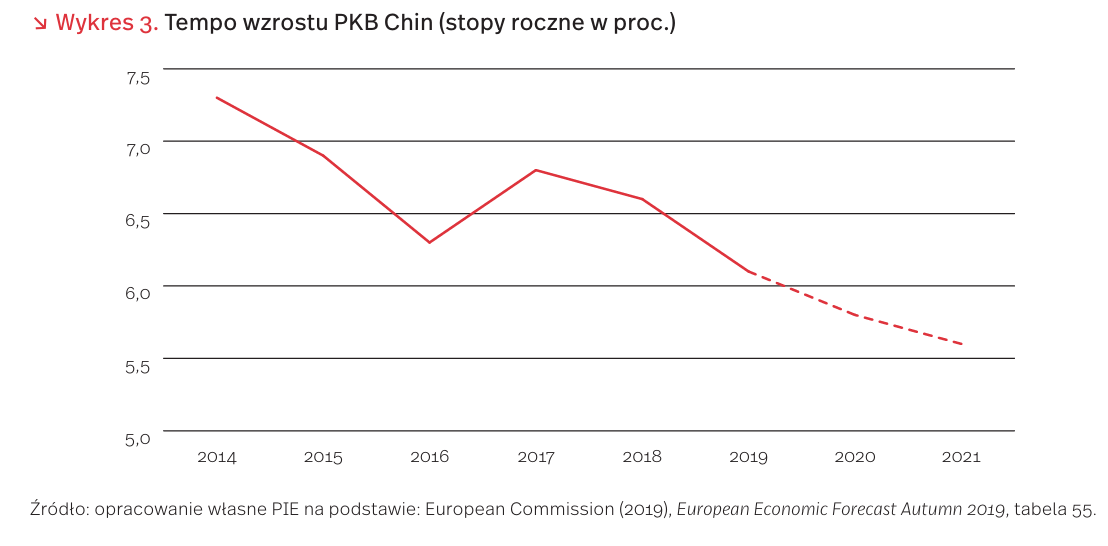

40 lat temu Waldemar Kuczyński napisał i wydał w podziemnym obiegu książkę pt. Po wielkim skoku, opisującą przyczyny i mechanizm upadku polskiej centralnie planowanej gospodarki po próbie jej dynamizacji podjętej na początku lat 70. przez Edwarda Gierka. Nie powiódł się zamysł przezwyciężenia sprzeczności między wzrostem inwestycji a wzrostem konsumpcji ludności realizowany przez zaciąganie kredytów zagranicznych. 10 lat później klęską zakończył żywot ponad 70 lat trwający radziecki system ekonomiczny, który nie był w stanie pogodzić rosnących aspiracji konsumpcyjnych ludności z wielkomocarstwowymi ambicjami militarnymi. Czy gospodarkę Chin Ludowych, które w październiku celebrowały 70-lecie swego utworzenia i które w ostatnim 30-leciu dokonały imponującego skoku rozwojowego (Chiny są obecnie największym na świecie eksporterem towarów) czeka podobny los?

Od kilku już lat widoczne jest wyraźne spowolnienie tempa wzrostu chińskiej gospodarki i ta tendencja powinna się utrzymać, w ocenie organizacji międzynarodowych, w kolejnych latach (wykres 3). Co więcej, spowolnienie to odbywa się w warunkach sterowanego centralnie manewru zmiany struktury PKB w kierunku wzrostu udziału konsumpcji i ograniczenia dynamiki inwestycji i eksportu. Czy jest to typowy dla rozwoju wschodnioeuropejskich centralnie planowanych gospodarek w latach 60. i 70. ubiegłego wieku okres „oddechu” po wzmożonym wysiłku inwestycyjnym, czy raczej objaw poważniejszego kryzysu?

Towarzysząca spowolnieniu wyraźna redukcja dodatniego salda obrotów bieżących (por. wykres 4) wiąże się z systematycznym spadkiem stopy oszczędności, szybszym niż stopy inwestycji. Chiński udział w światowym handlu towarami jest już na tyle wysoki, że jego dalsze przyrosty są coraz skromniejsze. Pogarsza się saldo usług, głównie z racji wzmożonej turystyki wyjazdowej. Mimo wysokich rezerw dewizowych saldo dochodów jest trwale ujemne z racji znacznie wyższej stopy zwrotu od zagranicznych inwestycji w Chinach niż od aktywów zagranicznych w posiadaniu inwestorów chińskich.

Choć przeważają opinie, że gospodarka chińska zmierza do pożądanego dla niej i dla gospodarki światowej stanu stabilnej równowagi makroekonomicznej, to nie można lekceważyć licznych symptomów kryzysu strukturalnego. Należą do nich: wysoki poziom nierówności społecznych (wskaźnik Giniego sięga 47 proc.) i regionalnych (rozwinięty Wschód i zacofany Zachód), szybko spadający odsetek ludności w wieku produkcyjnym, zmniejszająca się skala migracji ludności wiejskiej do miast i starzenie się społeczeństwa, nie rozwiązane problemy zabezpieczenia społecznego, nadmierne zdolności wytwórcze w wielu sektorach surowcowych (zwłaszcza w przemyśle stalowym i górnictwie węglowym), wysoki poziom zadłużenia przedsiębiorstw (głównie państwowych), potencjalna bańka spekulacyjna na rynku mieszkaniowym (wg OECD, przeciętny mieszkaniec Pekinu potrzebuje 55 lat na zakup 100 m2 apartamentu) oraz znaczne zanieczyszczenie środowiska naturalnego. Do tego należy dołączyć utrzymujące się napięcia w relacjach handlowych ze Stanami Zjednoczonymi (obustronne decyzje taryfowe podjęte do końca 2018 r. zmniejszą, wg szacunków OECD, PKB Chin i USA o 0,25 proc. i zredukują rozmiary handlu światowego o 0,4 proc. do 2020 r.) oraz dążenie krajów rozwiniętych do ograniczenia preferencyjnego statusu Chin w Światowej Organizacji Handlu.

Wśród zagrożeń na najbliższe lata należy wymienić: po pierwsze, możliwość powstania fali bankructw dużych przedsiębiorstw, która może rozlać się na sektor bankowy, ograniczając jego akcję kredytową; po drugie, nagły spadek cen na rynku mieszkaniowym, którego negatywne efekty mogą odczuć, oprócz branży deweloperskiej, także budownictwo, przemysł meblowy i przemysł sprzętu gospodarstwa domowego; po trzecie, dalszą eskalację napięć handlowych, która może uderzyć w eksporterów, zwłaszcza z małych i średnich firm; po czwarte, zaburzenia geopolityczne zarówno na wschodzie (Morze Południowochińskie, Region Autonomiczny Hongkongu), jak i na zachodzie kraju (Ujgurzy w prowincji Sinciang), które mogą pogorszyć atmosferę wewnątrz kraju oraz wywołać negatywne reperkusje międzynarodowe.

9. Publishing, Paris; European Commission (2019), European Economic Forecast Autumn 2019, November.

„Ciemność, widzę ciemność, ciemność widzę”, czyli scenariusz polskiego blackoutu

Mimo że blackout energetyczny w skali kraju czy nawet województwa jest mało prawdopodobny, rośnie liczba problemów, z którymi muszą borykać się polskie sieci energetyczne w miesiącach letnich. Coraz wyższy popyt na energię sprawia, że zapotrzebowanie w szczycie letnim zbliża się do zapotrzebowania w szczycie zimowym (różnica spadła z 5 GW w 2006 r. do 3 GW w 2017 r.). Jednocześnie latem maleje przepustowość sieci energetycznych, mniej energii wytwarzają wiatraki (które mają dominujący wśród OZE udział w Polskim mixie energetycznym [10]), a susze i wysokie temperatury mogą spowodować problemy z chłodzeniem elektrowni konwencjonalnych. Mniej mocy jest też dostępnej na skutek wyłączeń spowodowanych remontami [11].

Polskie województwo na skutek trwającego 12godzin letniego blackoutu poniosłoby średnią stratę w wysokości 240 mln PLN z powodu niedostarczenia ok. 13 GWh energii. Choć największe straty energetyczne odniosłoby województwo śląskie (ponad 31 GWh), to najwyższy rachunek za blackout zapłaciłoby województwo mazowieckie: 574 mln PLN. Najmniej ucierpiałyby województwa podlaskie i opolskie, w których straty wyniosłyby nieco poniżej 100 mln PLN. Gdyby blackout dotknął całego kraju, koszt wyniósłby 3,8 mld PLN [12]. To więcej roczny budżet miasta wielkości Gdańska (3,74 mld PLN w 2019 r.) [13].

Wiek polskiej infrastruktury elektroenergetycznej zwiększa ryzyko występowania problemów z dostarczaniem energii do odbiorców końcowych. Poziom dekapitalizacji linii przesyłowych szacuje się na 71 proc., a dystrybucyjnych na 70-80 proc. [14]. Niedoinwestowanie ogranicza zdolności przesyłowe, zwiększa ryzyko awarii oraz koszty ewentualnych napraw [15]. Straty w przesyle szacuje się na 9420 GWh, czyli około 5,7 proc. ogólnej produkcji w 2016 r. [16]. Suma planowanych nakładów inwestycyjnych na rozbudowę sieci przesyłowych w latach 2021-2030 w scenariuszu „ekspansji” przedstawionym przez Polskie Sieci Energetyczne wynosi 14 mld PLN, czyli nieco powyżej 3,5-krotności 12-godzinnego [17].

10. Davey, H. i in. (2018), The Polish Baltic Sea Offshore Niedostarczona energia (w GWh) 23-32 19-23 15-19 11-15 7-11 4-7 [14] Kleiber, M. i in. (2016), Infrastruktura energetyczna – poWind Potential: When Will the Dedicated Support Scheme Mechanism for Offshore Wind in Poland Be Presented, https://www.squirepattonboggs.com/en/insights/ publications/2019/05/the-polish-baltic-sea-offshore -wind-potential-when-will-the-dedicated-support–scheme-mechanism-for-offshore-wind-in-poland-be -presented [dostęp: 23.12.2019].

11. Forum Energii (2018), Jak radzimy sobie ze szczytami letnimi? Bilans zmian po kryzysie 2015 r ., https://www.forum-energii.eu/public/upload/articles/ f iles/Jak%20sobie%20radzimy%20ze%20szczytami%20 letnimi%20-%20analiza.pdf [dostęp: 23.12.2019].

12. Do analizy wykorzystano Blackout Simulator 2.0, narzędzie dostępne na stronie www.blackout-simulator.com, które było współfinansowane przez Komisję Europejską.

13. https://www.gdansk.pl/budzet [dostęp: 23.12.2019].

14. Kleiber, M. i in. (2016), Infrastruktura energetyczna – potrzebny plan Marshalla?, https://docplayer.pl/64914258 -Michal-kleiber-janusz-steinhoff-krzysztof-smijewski -infrastruktura-energetyczna-potrzebny-plan-marshalla.html [dostęp: 23.12.2019].

15. Jankiewicz, S. (2018), Infrastruktura energetyczna jako istotny element bezpieczeństwa Polski, „Przedsiębiorczość i Zarządzanie”, t. 19, z. 1, cz. 3.

16. Polskie Towarzystwo Przesyłu i Rozdziału Energii Elektrycznej (2018), VIII Konferencja Naukowo-Techniczna Straty Energii Elektrycznej w Sieciach Elektroenergetycznych, Wrocław.

17. Polskie Sieci Elektroenergetyczne (2019), Projekt planu rozwoju w zakresie zaspokojenia obecnego i przyszłego zapotrzebowania na energię elektryczną na lata 2021-2030, Konstancin-Jeziorna.

Ekonomiści mają szklaną kulę, wiedzę czy trochę szczęścia?

Stare duńskie przysłowie (przypisywane przez lata różnym mniej lub bardziej znanym mędrcom i celebrytom) mówi, że przewidywanie jest niezwykle trudną sztuką, zwłaszcza gdy odnosi się do przyszłości. Sidney Webb, jeden z założycieli London School of Economics, mawiał, że ekonomiści zwykle prawidłowo przewidują przyszłe zjawiska, tylko rzadko trafiają z ich datowaniem. Podobnych cynicznych stwierdzeń o ekonomistach jest o wiele więcej. I trudno się dziwić, bowiem lista spektakularnie nietrafionych prognoz dokonywanych (często!) przez najbardziej uznanych ekonomistów jest długa.

Ostatnie dwie dekady dostarczają uderzających przykładów. Kilka lat przed kryzysem finansowym 2008 r. noblista Robert Lucas oznajmił, że kluczowy problem zapobiegania kryzysom został już rozwiązany, a w listopadzie 2006 r., u progu największego załamania od czasu Wielkiego Kryzysu, Alan Greenspan tłumaczył, że najgorszy okres recesji na rynku mieszkaniowym już minął. Dziesięć lat później inny noblista Paul Krugman wieszczył nieuchronną globalną recesję o nieznanych dotąd rozmiarach, która miała nastąpić w wyniku zwycięstwa Donalda Trumpa w wyborach prezydenckich w USA. Równie mylne okazały się przewidywania prezesa Banku Anglii, Mervyna Kinga, który po kryzysie spodziewał się przełomowego wzrostu płac. Niech klamrą tego wybiórczego zestawienia będzie kolejna nietrafiona diagnoza niestrudzonego w prognozowaniu Greenspana oczekującego wzrostu pokryzysowej inflacji do poziomu dwucyfrowego.

Błędne prognozy nie są oczywiście wyłączną domeną XXI w. John Kenneth Galbraith w wydanej w 1958 r. książce pt. The Affluent Society uznał, że ubóstwo przestało być głównym problemem strukturalnym w USA. W 1992 r. Lester Thurow z MIT wydał bestseller pt. Head to Head, w którym uznał, że Chiny nie będą miały większego wpływu na światową gospodarkę w pierwszej połowie XXI w. →Krytycy zwykli mawiać, że zjawiska społeczne jest o wiele trudniej przewidzieć niż zachowania zwierząt czy układ ciał niebieskich. W konkretnych przypadkach wszystko zależy od tego, co dokładnie jest przedmiotem prognoz, ale trzeba przyznać, że techniczne modele nie są najlepszym narzędziem do przewidywania ludzkich zachowań. Gdyby te były automatyczne i regularne, jak czasem naiwnie sugerują psycholodzy, ci ostatni byliby milionerami.

Tymczasem ludzie nie pozostają obojętni wobec prognoz ekonomistów i dostosowują do nich swoje decyzje, co ma z kolei wpływ na ostateczny kształt przewidywanych zjawisk. W teorii określa się to pojęciem racjonalnych oczekiwań. Ekonomiści, podobnie jak przedstawiciele innych nauk społecznych, niczym krytycy sztuki potrafi inteligentnie interpretować teraźniejszość i opowiadać przydatne historie dotyczące przeszłych zjawisk. Na tej podstawie tworz szeroko zakrojone prognozy, zwykle opatrzone klauzulą ceteris paribus, która, jak wiemy, ma ograniczone zastosowanie w praktyce.

Są jednak tacy, którzy miewają rację. Nouriel Roubini, Robert Schiller czy David Blanchflower to najczęściej wymieniane nazwiska nielicznych ekspertów, którzy przewidzieli pęknięcie bańki spekulacyjnej na rynku mieszkaniowym w latach 2007-2008 i nadchodzący kryzys. I chociaż cynik mógłby stwierdzić, że ci, którzy nieustannie przewidują recesję w końcu doczekają się spełnienia swoich przepowiedni, prace wspomnianej trójki ekonomistów pokazują, że trafione prognozy nie muszą być wyłącznie dziełem przypadku. Wynikają one bowiem z wnikliwej obserwacji rzeczywistości gospodarczej (i nie tylko obserwacji, ale także licznych rozmów przeprowadzonych z jej aktorami), ograniczonego zaufania do danych statystycznych i modeli ekonometrycznych oraz innowacyjnych metod łączenia zróżnicowanych źródeł danych empirycznych. Te zaś pokazują, że „czarne łabędzie” istnieją, lecz niekoniecznie tam, gdzie chcemy je znaleźć.