Spis treści

Zmienność 2021 r. w siedmiu odsłonach

To ostatnie w 2021 roku wydanie „Tygodnika Gospodarczego PIE”, w którym staramy się podsumować ostatnie 12 miesięcy. Jak zapamiętamy ten rok i jak go będziemy wspominać za dekadę lub dłużej?

Gdybym miał wybrać jedno słowo charakteryzujące 2021 r. to byłaby „zmienność”. Podczas zaledwie czterech kwartałów widzieliśmy zupełnie różne odsłony gospodarki, a zmiany, które zachodziły można by rozłożyć przynajmniej na dekadę. Wiosenne lockdowny, potem otwarcie światowych gospodarek, szybka odbudowa PKB oparta na odroczonym popycie, który doprowadził do szoku podażowego i najwyższych w tym stuleciu odczytów inflacyjnych. A wszystko to działo się w przyspieszonym tempie. Zwolnijmy zatem na chwilę i przyjrzyjmy się im nieco dokładniej.

Obecne wyzwania inflacyjne dla wielu mogą być zaskoczeniem, ale już w 2020 r. pojawiały się głosy, że w okresie odbudowy mogą się one pojawić. Także w naszym „Tygodniku”, na koniec III kwartału 2020 r. Jakub Rybacki ostrzegał przed falą rewizji prognoz inflacyjnych. Jednego jednak nikt nie przewidział – skali tego zjawiska.

Nie można wyobrazić sobie podsumowania 2021 r. bez refleksji na temat szczepień. Od początku wzbudzały one wiele emocji i nadziei. Dzięki ich upowszechnieniu w II kwartale rozpoczęto luzowanie obostrzeń epidemicznych, co doprowadziło do szybkiej odbudowy gospodarek OECD. Jednak kolejne mutacje wirusa i jesienna fala zachorowań wznowiły niepokoje co do możliwości zapanowania nad pandemią.

Inną konsekwencją kryzysu pandemicznego jeszcze w 2020 r. były zerwane łańcuchy dostaw. W mijającym roku jednak wysoki popyt może przełożyć się na rekordowe wyniki handlu międzynarodowego, ale obarczone wysokimi kosztami i zatorami. Z pewnością wielu w pamięci pozostanie obraz niedrożnego Kanału Sueskiego, co może symbolizować zatory powstałe w wielu portach morskich na całym świecie. W mijającym roku Komisja Europejska ogłosiła również pakiet Fit for 55. Jego kluczowym celem jest obniżenie emisji w UE o 55 proc. do 2030 r., w stosunku do 1990 r. Nowe wyzwania, restrykcje, ale i środki przeznaczone na ten cel mogą oznaczać rozpoczęcie dekady podporządkowanej tematowi klimatu.

Rok 2021 był także czasem platform social mediowych. Ich wyceny na światowych giełdach biły kolejne rekordy, ale nie ominęły ich również kontrowersje. Przykład Facebooka, którego wielka awaria zbiegła się czasowo z zeznaniami sygnalistki (i byłej menadżerki tej korporacji) przed amerykańskim Senatem, może stanowić początek wyzwań dla globalnych platform.

Szukając pozytywów warto zwrócić uwagę na zmiany nawyków żywieniowych Polaków, do czego również mogła przyczynić się izolacja społeczna i większa koncentracja na tym, co spożywamy. Szukając z kolei przestrogi na kolejny rok, warto przyjrzeć się Turcji, która z kraju uznawanego za światowego tygrysa gospodarczego, w 2021 r. wpadła w hiperinflację i stała się negatywnym przykładem zarządzania polityką monetarną i fiskalną.

Po więcej szczegółów zapraszam Państwa do lektury całości „Tygodnika”. Do zobaczenia w przyszłym roku!

Andrzej Kubisiak

Nikt nie przewidział tak wysokiej inflacji

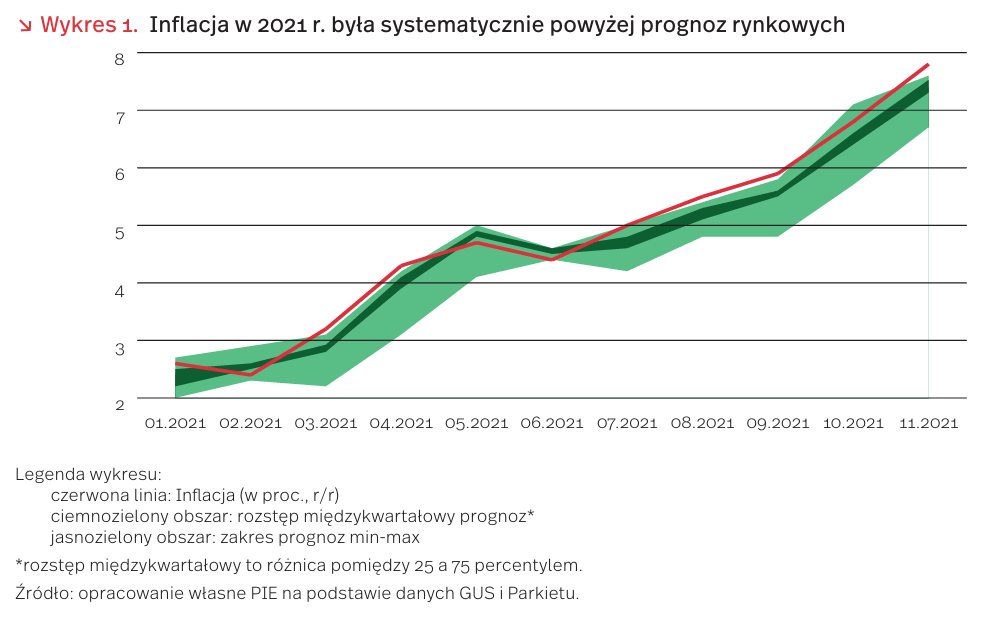

Ekonomiści nie potrafili przewidzieć wzrostu inflacji. Analitycy ankietowani przez Parkiet oczekiwali, że średnia inflacja w 2021 r. wyniesie 2,5 proc. Maksymalnie prognozowano 3,6 proc., minimalnie 1,8 proc. Również Narodowy Bank Polski (NBP) zakładał, że dynamika CPI będzie poniżej 3 proc. Jeszcze mniej trafne okazały się prognozy instytucji światowych. Międzynarodowy Fundusz Walutowy spodziewał się wzrostu cen o 2,3 proc. W rzeczywistości inflacja w 2021 r. wyniesie średnio ok. 5,1 proc. [1].

Analitycy systematycznie mylili się także co do bieżącej sytuacji inflacyjnej. Od lipca mediana prognoz w ankiecie Parkietu co miesiąc była niższa niż faktyczny wynik CPI o 0,3-0,4 pkt. proc. Łącznie inflacja zaskoczyła w tym roku aż 8 na 11 razy [2]. Ponadto, 5 razy dynamika CPI była wyższa od wszystkich dostępnych prognoz rynkowych.

Zaskoczyły przede wszystkim zmiany na rynkach globalnych. Skokowe wzrosty paliw, energii oraz żywności odpowiadają za ponad 65 proc. obecnego wzrostu cen. Te czynniki są bardzo trudne do antycypacji. I tak np.:

- Ceny ropy naftowej wzrosły o 68 proc. r/r ze względu na szybki wzrost aktywności gospodarczej i ograniczenie podaży przez kraje OPEC.

- Nawozy podrożały nawet o 150 proc. z powodu skokowego wzrostu cen gazu oraz ograniczenia eksportu przez Chiny oraz Rosję.

- Koszt frachtu morskiego wzrósł nawet 7-krotnie z powodu zamknięcia chińskich portów.

Czynniki krajowe miały słabszy wpływ na inflację. NBP kontroluje przede wszystkim tzw. inflację bazową [3] – jej dynamika zależy od zmian w krajowej gospodarce. Inflacja bazowa w Polsce jest powyżej górnej granicy celu NBP (3,5 proc.) od początku 2020 r. Tempo zmian jest jednak dużo wolniejsze – dynamika inflacji bazowej wzrosła z 3,9 proc. w styczniu do 4,7 proc. w listopadzie. Inflację bazową obniża się przy pomocy wyższych stóp procentowych, ale taki mechanizm nie działa natychmiastowo. Efekty podwyżek stóp procentowych z tego roku dostrzeżemy dopiero pod koniec 2022 r.

- Średnioroczna inflacja to średnia arytmetyczna z dynamiki CPI we wszystkich miesiącach w roku.

- GUS nie opublikował jeszcze odczytu inflacji w grudniu.

- Inflacja bazowa to ceny szeroko pojmowanych towarów i usług – po wyłączeniu cen energii, paliw oraz żywności. Te dobra to ok. 55 proc. naszych wydatków.

Marcin Klucznik

Rekord w światowym handlu i ośmiokrotny wzrost cen frachtu

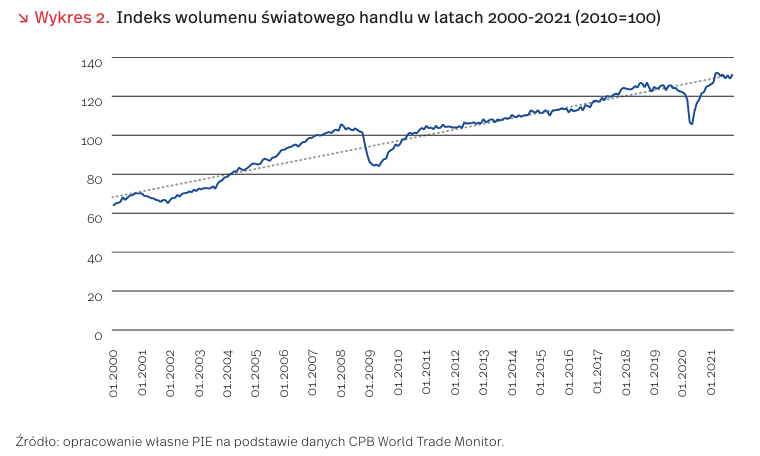

W 2021 r. doszło do zachwiania globalnych łańcuchów dostaw i ośmiokrotnego wzrostu cen frachtu morskiego [4]. O ryzyku zerwania łańcuchów dostaw mówiono w 2020 r., gdy wybuchła pandemia i obawiano się kłopotów z dostawami z Azji. Te problemy były jednak krótkotrwałe, natomiast odłożona konsumpcja oraz ograniczenia w świadczeniu usług spowodowały nagły wzrost popytu na towary od przełomu III i IV kwartału 2020 r. Tylko w USA zakupy trwałych dóbr konsumpcyjnych wzrosły o 34 proc. od początku 2020 r. Doprowadziło to do problemów w wydolności łańcuchów dostaw i w rezultacie skoku cen transportu morskiego. Przed portami statki wciąż jeszcze stoją na redzie oczekując na możliwość wpłynięcia do portu – wcześniej to rzadkie zjawisko, obecnie obserwowane jest na całym świecie, szczególnie silnie w USA. W październiku rekordowa liczba ok. 80 statków czekała przed portami w Los Angeles i Long Beach.

Dwie grupy towarowe wywarły ogromny wpływ na inne sektory gospodarki. Pierwszą są surowce, których ceny poszybowały w górę w rezultacie ogromnego popytu. Indeks cen surowców energetycznych wzrósł o 72 proc., z kolei ceny metali wzrosły półtorakrotnie w porównaniu do okresu przed pandemią [5]. Te ceny przekładają się na zwiększanie kosztów funkcjonowania całej gospodarki. Drugą grupą są półprzewodniki. Niedobory półprzewodników, szczególnie dotkliwe dla branży motoryzacyjnej, doprowadziły w 2021 r. do przestoju fabryk m.in. w Polsce. O wielu aspektach kryzysu podażowego, m.in. w mikroczipach i sektorze motoryzacyjnym, pisaliśmy w „Tygodniku Gospodarczym PIE” [6] w październiku.

Wysoki popyt doprowadził do rekordowych wyników w handlu międzynarodowym. Wolumen wymiany towarowej był najwyższy w historii w kwietniu 2021 r. Z kolei wartość światowego handlu sięgnęła rekordowego poziomu w III kwartale i wyniosła 5,6 bln USD. Na tę wartość nakłada się jednak również wzrost cen. Beneficjentami wzrostu handlu są przede wszystkim Chiny, które nadal odgrywają rolę „fabryki świata”. Wartość chińskiego eksportu w pierwszych jedenastu miesiącach 2021 r. roku wyniosła 3,3 bln USD, co oznacza wzrost o 31 proc. r/r [7]. W czasie pandemii wrastał także udział Polski w światowym handlu.

Światowa Organizacja Handlu przewiduje, że wymiana handlowa na świecie będzie nadal rosła w 2022 r., choć dynamika wzrostu będzie słabła: w 2022 r. wyniesie 4,7 proc., w porównaniu do 10,8 proc. w 2021 r. [8]. Koniec okresu świątecznego zwiastuje minimalny oddech dla światowego handlu, o czym świadczą również ceny frachtu, które nieco spadły w listopadzie i grudniu.

4. https://fbx.freightos.com/ [dostęp: 27.12.2021].

5. https://www.worldbank.org/en/research/commodity -markets [dostęp: 27.12.2021].

6. https://pie.net.pl/wp-content/uploads/2021/10/ Tygodnik-Gospodarczy-PIE_42-2021.pdf [dostęp: 28.12.2021].

7. http://english.customs.gov.cn/Statics/1e7b626f-cfa3 -491c-ae2e-01b88a050093.html [dostęp: 28.12.2021].

8. https://www.wto.org/english/news_e/pres21_e/ pr889_e.htm [dostęp: 28.12.2021].

Jan Strzelecki, Marek Wąsiński

Szczepienia, czyli zawiedzione nadzieje 2021 r.

Rok temu wiele osób miało nadzieję, że niesamowite tempo pracy naukowej, skutkujące opracowaniem szczepionki na koronawirusa jesienią 2020 r., przyniesie szybkie złagodzenie, a może nawet pożegnanie pandemii w 2021 r. Tak się jednak nie stało. Jednym z powodów jest niechęć do szczepienia się istotnej części ludności – problem ten jest coraz mniej obecny w Europie, ale w Polsce wciąż duży odsetek społeczeństwa jest sceptyczny wobec szczepień.

Obecnie zaszczepionych dwoma dawkami jest 48 proc. światowej populacji, a łącznie jedną lub dwoma dawkami – 57 proc. Zbliżony jest odsetek zaszczepienia w Polsce. Nasz kraj odbiega niestety od średniej unijnej, która wynosi 72 proc., jak również od USA – 73 proc. W Europie najwyższy wskaźnik ma Portugalia – 90 proc. populacji jest zaszczepiona. Coraz więcej państw europejskich dobija jednak do odsetka wynoszącego 80 proc., m.in. kraje Skandynawii, Włochy, Hiszpania, Francja [9]. Na tym tle Polska wypada słabo, poniżej szacowanego progu odporności populacyjnej. Według regularnych badań CBOS, przez cały 2021 r. odsetek osób w Polsce, które zdecydowanie nie chcą się zaszczepić, utrzymywał się na podobnym poziomie (obecnie 15 proc.) [10]. Zatem, mimo niewielkiego spadku liczby osób raczej niechętnych szczepieniu (obecnie 9 proc., na początku 2021 r. ok. 14 proc.) i zupełnie bez zdania na ten temat (obecnie 2 proc.), trudno liczyć na samoistny wzrost odsetka zaszczepienia populacji – osoby wahające się często podjęły już decyzję.

Dlaczego bezpłatność szczepionki nie działa? Przede wszystkim w wielu miejscach na świecie, szczególnie w krajach rozwijających się, szczepionka po prostu nie jest dostępna dla wszystkich. Do chwili obecnej rozdystrybuowano 9 mld dawek [11], co, biorąc pod uwagę, że w krajach rozwiniętych można zaszczepić się dwoma, a nawet trzema dawkami, oznacza, że szczepionki nie dotarły jeszcze wszędzie. Problemem mogą być też trudności z dostaniem się do punktu szczepień. W krajach rozwiniętych powody do nieszczepienia się można zbiorczo określić brakiem zaufania. Wedle badań bowiem głównymi argumentami sceptyków są: strach przed szczepionką wzbudzany „zbyt szybkim” tempem jej opracowania, przed skutkami ubocznymi i przed potencjalnym niebezpieczeństwem zaszczepienia się (ogółem). Inne przejawiane postawy to m.in. brak wiary w to, że COVID-19 to poważne zagrożenie lub brak obawy o zarażenie się [12].

Skutecznym narzędziem zwalczania tych obaw powinny być intensywne kampanie informacyjne, które prowadzone są zarówno lokalnie, na szczeblu krajowym, jak i międzynarodowo, w tym przy zaangażowaniu mediów internetowych (np. ułatwione wyszukiwanie rzetelnych informacji o szczepionkach w Google). Jednak z powodu braku zaufania część osób nie czuje się przekonana przez oficjalne, publiczne i naukowe źródła informacji na temat szczepień. Działa tu również problem zamknięcia w bańkach informacyjnych – informacje spoza bańki (w tym publiczny przekaz o korzystności szczepionki) oceniane są od razu jako mniej wiarygodne.

Z problemem zaufania w kontekście niskiego odsetka zaszczepienia dobrze korespondują badania na temat kapitału społecznego i jego roli w pandemii. Regiony cechujące się dużym zasobem kapitału społecznego nastawionego na relacje z obcymi ludźmi radziły sobie ogółem lepiej z problemami pandemicznymi, a wynikało to z bardziej restrykcyjnego przestrzegania obostrzeń i stosowania się do zaleceń ekspertów w sprawach zdrowia i bezpieczeństwa [13]. Większe zaufanie do obcych wzmacnia prospołeczne postawy, w tym chęć do szczepienia się [14]. W przypadku Polski zasób tego kapitału jest niski [15]. Brak zaufania do obcych może utrudniać przekonywanie sceptyków, gdy wewnątrz ich rodzin nie ma osób, które same zachęcałyby innych członków rodziny do szczepienia się.

Brak zaufania sprawia też, że na nieprzekonanych nie działają typowe interwencje i zachęty. W Polsce zastosowano jedynie delikatne wzmocnienie pozytywne decyzji o szczepieniu w postaci loterii szczepionkowej, której efekty okazały się niewielkie. Prowadzone w różnych krajach analizy, w tym badanie PIE jeszcze sprzed okresu pełnej dostępności szczepień, pokazują, że niewielką skuteczność w zachęcaniu nieprzekonanych mogą mieć także silniejsze bodźce, np. zapłata za szczepienie czy przywileje dla zaszczepionych [16]. Np. tzw. paszporty szczepionkowe nie są rozwiązaniem dobrze ocenianym przez Polaków, mogą także budzić frustrację i być postrzegane jako zakaz (a nie przywilej) i w ten sposób zniechęcać do szczepienia w dłuższym okresie. Poza tym ich skuteczność determinowana byłaby przez efektywność egzekucji przepisów prawnych (np. we Francji okazały się dość skuteczne). W 2021 r. nie było państw, w których szczepionka na COVID-19 byłaby obowiązkowa, więc trudno ocenić skuteczność takiego kroku. Zatem prawdopodobnie przy obecnych rozwiązaniach nie ma co liczyć na wzrost odsetka zaszczepienia się w Polsce. W 2022 r. warto byłoby zmodyfikować komunikaty publiczne dotyczące szczepionek w kierunku dementowania informacji o niewystarczającym testowaniu szczepionek i ich ryzykowności, przedstawiać głosy niezależnych ekspertów na temat zagrożenia skutkami ubocznymi szczepionek oraz zagrożenia COVID-19 i powikłaniami.

9. https://ourworldindata.org/covid-vaccinations [dostęp: 28.12.2021].

10. CBOS (2021), Stosunek do szczepień i postrzeganie polityki rządu w listopadzie, https://www.cbos.pl/SPISKOM.POL/ 2021/K_145_21.PDF [dostęp: 28.12.2021].

11. https://ourworldindata.org/covid-vaccinations [dostęp: 28.12.2021].

12. https://www.medonet.pl/porozmawiajmyoszczepionce/ szczepionka-na-covid-19,dlaczego-polacy-nie-chca-sie-szczepic–trzy-glowne-powody–sondaz-,artykul,92276001.html; Razai, M.S., Oakeshott, P., Esmail, A., Wiysonge, C.S., Viswanath, K., Mills, M.C. (2021), COVID-19 vaccine hesitancy: the five Cs to tackle behavioural and sociodemographic factors, „Journal of the Royal Society of Medicine”, No. 114(6); YouGov (2021), The Economist/YouGov Poll May 8–11, https://today.yougov.com/topics/politics/articles -reports/2021/05/14/vaccine-rejectors-believe-vaccines -not-tested; Lopez, G. (2021), The 6 reasons Americans aren’t getting vaccinated, https://www.vox.com/2021/6/2/ 22463223/covid-19-vaccine-hesitancy-reasons-why [dostęp: 28.12.2021].

13. Bartscher, A.K., Seitz, S., Siegloch, S., Slotwinski, M., Wehrhöfer, N. (2021), Social capital and the spread of covid-19: Insights from european countries, „Journal of Health Economics”, No. 80.

14. Ferwana, I., Varshney, L.R. (2021), Social capital dimensions are differentially associated with COVID-19 vaccinations, masks, and physical distancing, „PLOS ONE”, No. 16(12), https://doi.org/10.1371/journal.pone.0260818.

15. Muringani, J., Fitjar, R.D., Rodriguez-Pose A. (2021), Social capital and economic growth in the regions of Europe, “Environment and Planning A: Economy and Space”, No. 53(6).

16. PIE (2021), Od szczepionek do szczepień Jak skutecznie włączać społeczeństwo w walkę z pandemią?, https://pie.net.pl/ wp-content/uploads/2021/04/PIE-Raport-Szczepienia.pdf [dostęp: 28.12.2021]; Porat, T., Burnell, R., Calvo, R.A., Ford, E., Paudyal, P., Baxter, W.L., Parush, A. (2021), “Vaccine Passports” May Backfire: Findings from a Cross-Sectional Study in the UK and Israel on Willingness to Get Vaccinated against COVID-19, „Vaccines”, No. 9; Sprengholz, P., Eitze, S., Felgendreff, L., Korn, L., Betsch, C. (2021), Money is not everything: experimental evidence that payments do not increase willingness to be vaccinated against COVID-19, „Journal of Medical Ethics”, No. 47.

Łukasz Baszczak

Fit for 55 czy 65?

W lipcu 2021 r. Komisja Europejska ogłosiła pakiet propozycji legislacyjnych dostosowujących akty prawne w zakresie klimatu i energii do nowego celu redukcji emisji o 55 proc. do 2030 r. w porównaniu do 1990 r. Będzie to wymagać ogromnych inwestycji, szacowanych na ok. 500 mld EUR rocznie do 2030 r. (o 350 mld EUR więcej niż w latach 2011-2020). Łącznie do 2030 r. inwestycje pochłoną prawie 5 bln EUR. Takie pobudzenie kapitału przyczyni się do odbudowy gospodarki po obecnym kryzysie związanym z COVID-19 i przyspieszy transformację w kierunku gospodarki neutralnej dla klimatu.

Fit for 55 może w niewystarczającym stopniu przyczynić się do ograniczenia wzrostu globalnej temperatury do 1,5°C. Według Climate Action Tracker, unijne propozycje, zgodnie z modelami, będą przyczyniać się do wzrostu temperatury do 2°C. Natomiast aby ograniczyć wzrost do 1,5°C wymagana redukcja musiałaby być na poziomie co najmniej 62 proc. [17].

Na poziomie krajowym dla Polski osiągnięcie limitu 1,5°C wymagałoby dwukrotnie większych redukcji do 2030 r. niż założone w PEP2040, tj. rzędu 65-69 proc. w porównaniu do 1990 r. [18]. Polityka energetyczna Polski do 2040 r. to rządowy dokument strategiczny opublikowany w lutym br. W opracowaniu są także dokumenty strategiczne dla sektorów wpisujące się w swoich założeniach w działania przedstawione w PEP2040. Polska Strategia Wodorowa do roku 2030 z perspektywą do roku 2040 została opublikowana w „Monitorze Polskim” na początku grudnia [19]. Strategia dla Ciepłownictwa do 2030 r. z perspektywą do 2040 r. jest w trakcie realizacji [20].

Fit for 55 to propozycja przemodelowania wielu dziedzin, co będzie musiało znaleźć odzwierciedlenie w kolejnych krajowych legislacjach. Duże zmiany zajdą w transporcie, np. przewidziano zakaz sprzedaży nowych pojazdów z silnikami spalinowymi po 2035 r., a do 2035 r. ograniczenie ich emisyjności o 55 proc. w porównaniu do 2021 r. Do tego potrzebny będzie także uwzględniony w Ff55 rozwój infrastruktury paliw alternatywnych. Transport morski i żegluga będą objęte systemem handlu emisjami. Jest także propozycja stworzenia nowego systemu ETS dla budynków i transportu drogowego [21]. Według naszych wyliczeń, w scenariuszu wysokości cen uprawnień rzędu 170 EUR/t CO2, przy obecnym udziale paliw kopalnych w ogrzewaniu budynków mieszkalnych i w transporcie drogowym, koszty dla gospodarstwa domowego wyniosłyby średnio odpowiednio 1706 PLN i 3705 PLN rocznie [22].

17. https://climateactiontracker.org/countries/eu/ [dostęp: 28.12.2021].

18. https://climateanalytics.org/media/ 1-5pathwaysforeurope_1.pdf [dostęp: 28.12.2021].

19. https://www.gov.pl/web/klimat/polska-strategia -wodorowa-do-roku-2030-z-perspektywa-do-roku-2040 -opublikowana-w-monitorze-polskim [dostęp: 28.12.2021].

20. https://archiwum.bip.kprm.gov.pl/kpr/form/ r404572,Projek-uchwaly-Rady-Ministrow-w-sprawie -przyjecia-Strategii-dla-cieplownictwa-do.html [dostęp: 28.12.2021].

21. https://ec.europa.eu/commission/presscorner/ detail/en/IP_21_3541 [dostęp: 28.12.2021].

22. https://pie.net.pl/wp-content/uploads/2021/06/PIE-Raport_ETS.pdf [dostęp: 28.12.2021].

Maciej Miniszewski

Kryzys liry – bolesne przebudzenie z gospodarczego snu nad Bosforem

Przez wiele lat Turcja uchodziła za przykład wielkiego gospodarczego sukcesu. Kraj otworzył się na światową gospodarkę, reformowano finanse publiczne i regulacje gospodarcze, harmonizowano prawo z Unią Europejską, do której Turcja miała w przewidywalnej przyszłości dołączyć. Postępowała dynamiczna urbanizacja, rosły dochody, spadało ubóstwo.

Rozwijające się państwo tureckie sprawnie poradziło sobie również ze światowym kryzysem gospodarczym [23]. Jeszcze w ubiegłym roku wydawało się, że podobnie będzie z kryzysem pandemicznym. Turcja zakończyła 2020 r. z 1,8 proc. wzrostu PKB, a więc znalazła się w gronie niewielu gospodarek, które odnotowały zwyżkę mimo pandemii [24].

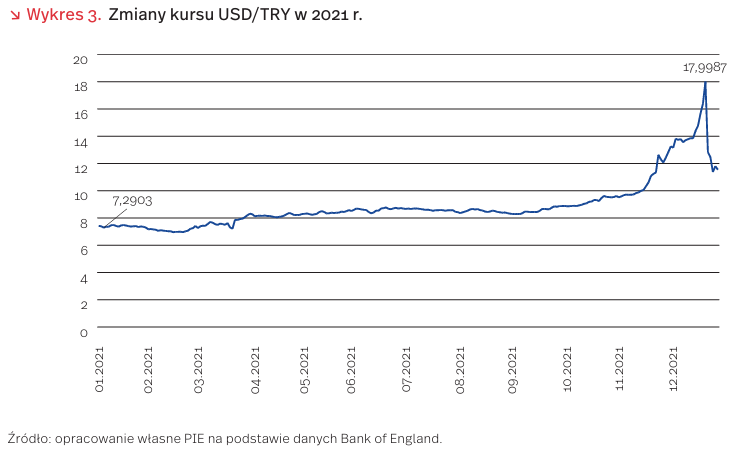

Rok 2021 kończy się nad Bosforem w zdecydowanie trudniejszej sytuacji gospodarczej. Rząd w Ankarze mierzy się z dwoma kryzysami: walutowym i inflacyjnym. Od października 2021 r. wartość dolara (USD) do liry (TRY) niemal się podwoiła, osiągając 20 grudnia najwyższy poziom w historii (niemal 18 TRY za 1 USD).

Źródłem kryzysu walutowego jest ingerencja władzy w politykę monetarną [25]. Recep Tayyip Erdogan sprawdza na żywym organizmie tureckiej gospodarki, jak wiele prawdy jest w tureckim powiedzeniu „Kto daje pieniądze, ten gra na flecie” – innymi słowy, kto płaci ten decyduje. Prezydent Erdogan uważa, wbrew teorii i praktyce ekonomii, że stopy procentowe powinny być w każdych warunkach jak najniższe, najlepiej zerowe. Powtarza, że na wysokich stopach zarabiają spekulanci, a traci gospodarka i ludzie. Dlatego bezwzględnie realizuje politykę obniżania stóp. Aby realizować taki program, wymienił w ostatnim czasie trzech prezesów banku centralnego. Jednocześnie krytykuje międzynarodowe organizacje rekomendujące zmianę polityki, twierdząc, że „Turcja nie ulegnie takim pouczeniom”.

Mimo bardzo wysokiej inflacji, od września bank centralny obniżył benchmarkową stopę procentową o łącznie 500 pb. Rekordowa inflacja sięga, według oficjalnych danych, ponad 21 proc. – to czterokrotnie powyżej celu inflacyjnego banku. Niezależni analitycy sugerują, że w rzeczywistości inflacja może sięgać 60 proc. [26].

Władze, próbując przeciwdziałać krótkookresowym skutkom kryzysu, podejmują działania, które w dłuższym okresie mogą okazać się przeciwskuteczne. Po tym, jak interwencje walutowe na rynkach finansowych nie poprawiły sytuacji TRY, a na rynku detalicznym zaobserwowano przewalutowywanie oszczędności z TRY do USD, prezydent Erdogan zapowiedział, że rząd będzie rekompensował straty na lokatach wynikające ze zmienności kursu i zalecił wykazywanie większego zaufania do rodzimej waluty. Spowodowało to znaczący spadek wartości USD, ale analitycy przewidują, że w dłuższej perspektywie okaże się tylko większym problemem [27].

Rząd próbuje również nieco ulżyć ludziom, którzy przez rekordową inflację mają coraz większe problemy z zaspokajaniem podstawowych potrzeb bytowych. Od stycznia 2022 r. zamierza podnieść płacę minimalną o 50 proc. (z ok. 182 USD do 275 USD). Najwyższa podwyżka od 50 lat obejmie bezpośrednio ok. 6 mln pracujących. Do tego zapowiedziano program kontynuacji wielkich inwestycji infrastrukturalnych i budowania miejsc pracy, co ma przede wszystkim rozwiązać problem ponad 20-proc. bezrobocia wśród młodych Turków. →Jak potoczą się losy Turcji, kto będzie „grał na flecie” w 2022 r.? Wydaje się, że chwilowo kryzys jest zażegnany. Jednak w dłuższej perspektywie zaufanie rynków do Ankary zostało radykalnie ograniczone. Kraj, mimo prognozowanego wzrostu PKB, stabilnej sytuacji fiskalnej i nadwyżki handlowej, będzie się mierzył z konsekwencjami niskich ratingów kredytowych. Na to nałożą się zmiany globalne, m.in. umacnianie USD wywołane zapowiadanymi działaniami Fed (koniec skupu aktywów, wzrost stóp), i nieustępliwość prezydenta Erdogana. W efekcie prawdopodobna jest kontynuacja trendu wzrostowego.

Globalne konsekwencje deprecjacji TRY będą prawdopodobnie niewielkie, chociaż możliwy jest wpływ na sytuację innych państw i walut z rynków wschodzących. Do tego, aby odwrócić uwagę od problemów wewnętrznych, Ankara może przestać wywiązywać się ze zobowiązań dotyczących blokowania szlaków migracyjnych do Europy.

23. https://www.worldbank.org/en/country/turkey/ overview#1 [dostęp: 29.12.2021].

24. https://www.reuters.com/article/us-turkey-economy -gdp-idUSKCN2AT1UE [dostęp: 29.12.2021].

25. https://www.economist.com/leaders/turkeys -president-cannot-defy-reality-for-long/21806930 [dostęp: 29.12.2021].

26. https://www.aljazeera.com/economy/2021/12/16/ turkey-raises-minimum-wage-as-lira-crash-inflation-sow -hardship [dostęp: 29.12.2021].

27. https://fortune.com/2021/12/21/turkey-lira-dollar-erdogan-islam-bank-deposit-guarantee/ [dostęp: 29.12.2021].

Paweł Śliwowski

Apple wart więcej niż PKB Francji. Co dalej?

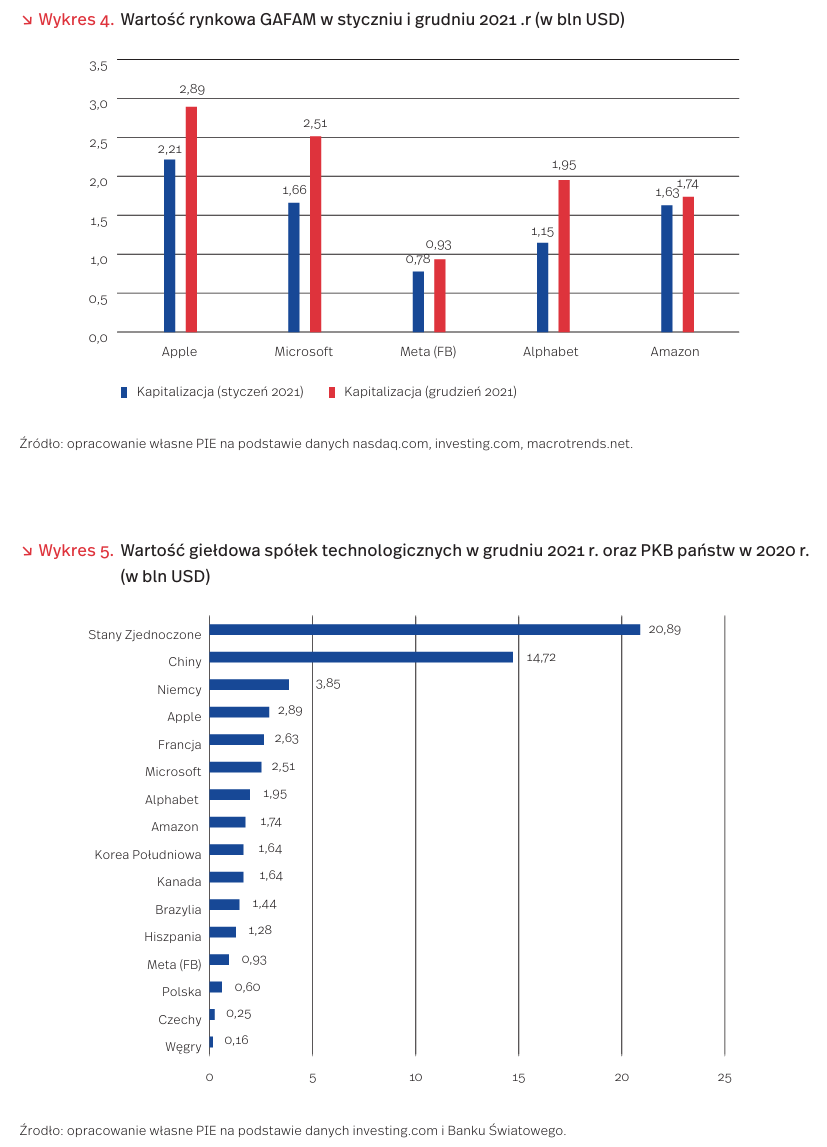

Wartość największych spółek technologicznych na amerykańskiej giełdzie nie tylko rosła w ostatniem roku, ale osiągnęła wyceny, które są wyższe niż PKB niejednego dużego i rozwiniętego państwa. Pokazuje to nie tylko ekonomiczną siłę, którą mają spółki GAFAM (skrót od pierwszych liter nazw korporacji: Google (Alphabet), Amazon, Facebook (Meta), Apple i Microsoft), ale również ich znaczenie polityczne i społeczne. Przykładami tego znaczenia mogą być: zeznania byłej menadżerki Facebooka Frances Haugen, globalna awaria Facebooka czy projekt Metaverse. Tak duża wycena tylko wzmacnia obawy dotyczące wpływu Big Techu na życie społeczno-polityczne.

W minionych dwunastu miesiącach wartość rynkowa poszczególnych firm GAFAM wzrosła znacząco. Najbardziej znaczące wzrosty odnotował Alphabet (ok. 70 proc.), Microsoft (ponad 50 proc.) oraz Apple (ok. 30 proc.). Mniejsze wzrosty zanotowały Meta (Facebook) oraz Amazon. Jedynie kapitalizacja Meta wyniosła pod koniec grudnia 2021 r. mniej niż 1 bln USD. Wycena Apple’a zbliżyła się do 3 bln USD.

Wyceny poszczególnych firm robią jeszcze większe wrażenie, jeśli porówna się je do PKB najbardziej rozwiniętych państw świata. O ile dwie największe gospodarki świata, czyli USA i Chiny, trudno porównywać z wyceną GAFAM, o tyle np. kapitalizacja Apple w grudniu 2021 r. wyniosła więcej niż PKB Francji w 2020 r. Wartość rynkowa Microsoftu, Alphabetu czy Amazona były z kolei większe niż PKB Korei Płd., Kanady, Brazylii czy Hiszpanii. Wycena Meta (Facebook) była z kolei wyższa niż PKB Polski, Czech czy Węgier. Mankamenty wyceny giełdowej – począwszy od zjawiska finansjalizacji [28], poprzez moment cyklu koniunkturalnego oraz możliwą bańkę na aktywach technologicznych – są znane. Nie zmienia to jednak faktu, że za wzrostem wartości rynkowej może iść – i zazwyczaj idzie – wzrost władzy i potencjalnych wpływów.

O znaczeniu GAFAM mogą świadczyć również inne wydarzenia, które miały miejsce w 2021 r. Oskarżenia Frances Haugen, byłej menadżerki Facebooka, ukazały m.in. potencjał wpływu algorytmów platformy społecznościowej na podsycanie konfliktów społecznych [29]. Październikowa globalna awaria Facebooka uniemożliwiła jednocześnie dostęp do wielu powiązanych z nią aplikacji czy urządzeń [30]. Z kolei kary nakładane na poszczególne koncerny oraz wprowadzane regulacje [31] pokazują, że instytucje państwowe i unijne, ale także decydenci uświadamiają sobie potrzebę ograniczania i regulowania wpływu GAFAM i innych platform oraz korporacji technologicznych.

Wartość rynkowa globalnych korporacji technologicznych oraz dynamiczny wzrost jednoznacznie pokazują ich znaczenie dla gospodarki. Jednocześnie krytyczne informacje dotyczące funkcjonowania platform podkreślają potrzebę uregulowania i unormowania ich działalności. O ile jednak dzisiejsze regulacje i dyskusje dotyczą głównie kwestii gospodarczych (Digital Markets Act; dyskusje dotyczące kwestii posiadanego monopolu, wartości danych, rynku pracy, potrzeby redystrybucji zysków) lub polityczno-społecznych (regulacje dotyczące mowy nienawiści, sposób funkcjonowania algorytmów, dezinformacja), o tyle wciąż na odkrycie czeka kwestia jakości cyfrowej konsumpcji dostarczanej przez platformy i czasu poświęcanego na nią w sieci. Tymczasem jest to wymiar, któremu należy poświęcić szczególną uwagę, ze względu na związane z nim długofalowe skutki społeczne. Jest to tym bardziej istotne w momencie, gdy na horyzoncie pojawiają się kolejne projekty (Metaverse, Neuralink), które mogą jedynie wzmocnić znaczenie i wpływ Big Techu.

28. https://www.miesiecznik.znak.com.pl/7212015wieslaw -gumulazjawisko-finansjalizacji/ [dostęp: 28.12.2021].

29. https://www.reuters.com/technology/facebook -sees-safety-cost-whistleblower-says-2021-10-25/ [dostęp: 28.12.2021]. [3

30. https://www.nytimes.com/2021/10/04/technology/ facebook-down.html [dostęp: 28.12.2021].

31. https://www.euractiv.pl/section/instytucje-ue/news/akt-o-rynkach-cyfrowych-dsa-dma-digital-markets-act -lobbing-parlament-europejski-big-tech-google-facebook -amazon-apple-unia-europejska-komisja-europejska/ [dostęp: 28.12.2021].

Filip Leśniewicz

Zdrowiej, uważniej, wolniej – zmiany w nawykach żywieniowych Polaków w 2021 r.

Polacy od pewnego czasu odżywiają się zdrowiej, a ten trend nasilił się w pandemii. Już od ponad dwudziestu lat badania CBOS [32] pokazują, że większość Polaków jest przekonana o swoim dobrym odżywianiu. Jednocześnie rośnie udział osób, które codziennie jedzą owoce i warzywa. Rozumienie tego, czym jest zdrowe odżywianie zmienia się z czasem oraz różni się w grupach wiekowych, jednak coraz bardziej zwracamy uwagę na to co i w jaki sposób jemy. Dla millenialsów zdrowe odżywianie jest niemal sposobem życia i to wśród nich jest najwięcej wegetarian [33]. Są to jednocześnie najbardziej świadomi, szukający wiedzy i faktów konsumenci, którzy w czasie pandemii częściej niż inne grupy wiekowe zmieniły swoje nawyki żywieniowe na lepsze [34]. (FL) uprawianie sportu. Najczęściej wskazywane zmiany w nawykach żywieniowych to: spożywanie mniejszej ilości cukru, mięsa, jedzenie większej ilości warzyw, a także ograniczenie dziennej liczby przyjmowanych kalorii [36].

Nawyki żywieniowe Polaków poprawiły się podczas pandemii. Zmianę nawyków żywieniowych zadeklarowało ponad 40 proc. Polaków, z czego prawie połowa przyznała, że jadała zdrowiej, a co czwarta osoba, że spożywała mniej mięsa [35]. Dla 40 proc. ankietowanych we wrześniu 2021 r. o zdrowym stylu życia decydowało właściwe odżywianie, dla ponad jednej czwartej – spokojny tryb życia, a niemal jedna piąta wymieniała uprawianie sportu. Najczęściej wskazywane zmiany w nawykach żywieniowych to: spożywanie mniejszej ilości cukru, mięsa, jedzenie większej ilości warzyw, a także ograniczenie dziennej liczby przyjmowanych kalorii [36].

Prawidłowe odżywianie nadal jest uważane za najważniejszy element dbania o zdrowie, a zdrowa żywność kojarzy się nam przede wszystkim ze świeżymi i nieprzetworzonymi produktami, bez konserwantów i o obniżonej zawartości cukru. Podczas pandemii o 2 pkt. proc. wzrosła w naszym społeczeństwie liczba wegan, czyli osób, które całkowicie wykluczyły ze swojego jadłospisu produkty pochodzenia zwierzęcego. W 2021 r. weganizm zadeklarowało już 6 proc. badanych. Natomiast liczba wegetarian, czyli osób, które nie jadają mięsa, ale w menu uwzględniają np. nabiał, jaja nie zmieniła się w stosunku do 2020 r. i nadal wynosi 10 proc.

Zmiany diety wpływają nie tylko na styl życia Polaków, ale też na strategie biznesowe firm produkcyjnych i handlowych. Znacznie częściej niż dotychczas uwzględniają one trend zdrowego stylu życia i ekologii. Znacznie zwiększyła się oferta produktów wegetariańskich, wegańskich i uwzględniających zdrowe nawyki żywieniowe. Stały się one też dużo łatwiej dostępne, zajmując więcej miejsca w ofercie sklepów. Wartość polskiego rynku eko w 2020 wynosiła 1,36 mld PLN, co stanowiło 0,5 proc. wartości całego rynku spożywczego. W sprzedaży systematycznie rośnie udział świeżych produktów. W każdym mieście powyżej 20 tys. mieszkańców istnieje już sklep z żywnością ekologiczn. Szacuje się też, że w ostatnich dwóch latach podwoiła się liczba sklepów internetowych specjalizujących się w sprzedaży żywności ekologicznej. Tego typu żywność coraz częściej pojawia się też w super- i hipermarketach oraz sklepach typu convenience [37].W związku z tym, że nawyki żywieniowe Polaków coraz szybciej zmieniają się na zdrowsze, ich wpływ na strategie i decyzje marketingowe firm prawdopodobnie jeszcze się zwiększy w przyszłym roku.

32. Jak zdrowo odżywiają się Polacy? (2019), https://www.cbos.pl/SPISKOM.POL/2019/K_106_19.PDF [dostęp: 21.12.2021].

33. Millenialsi lubią zdrowo jeść; rośnie liczba wegetarian, wegan i fleksitarian (2021), https://www.portalspozywczy.pl/ handel/wiadomosci/millenialsi-lubia-zdrowo-jesc-rosnie -liczba-wegetarian-wegan-i-fleksitarian,140400.html [dostęp: 21.12.2021]. [34] Przez pandemię Polacy zmienili nawyki żywieniowe (2021), https://hurtidetal.pl/article/art_id,34221-107/przez -pandemie-polacy-zmienili-nawyki-zywieniowe/ [dostęp: 28.12.2021]. [35] Nawyki żywieniowe Polaków w czasie izolacji społecznej podczas epidemii koronawirusa 2020 (2021), https://pliki.portalspozywczy.pl/i/12/17/46/121746.pdf [dostęp: 28.12.2021]. [36] Jak odżywiają się Polacy? Kukuła Healthy Food 2021 (2021), https://mycompanypolska.pl/artykul/jak-zmienily-sie -nawyki-zywieniowe-polakow-coraz-wiecej-osob-korzysta -z-diet-pudelkowych/8267 [dostęp; 21.12.2021]. [37] Koalicja na rzecz BIO, Nielsen IQ, Żywność ekologiczna w Polsce. Raport 2021 (2021), https://jemyeko.com/ wp-content/uploads/2021/07/raport_05-07-2021.pdf [dostęp: 28.12.2021].