Spis treści

Widmo ceł znów powróciło nad Kanał La Manche

Po blisko roku obowiązywania Umowy o handlu i współpracy (Trade and Cooperation Agreement – TCA) między UE a Wielką Brytanią pojawiło się zagrożenie zawieszenia przewidzianych w niej preferencji celnych. Kością niezgody jest status Irlandii Północnej i niedostateczne przestrzeganie przez stronę brytyjską postanowień Protokołu w sprawie Irlandii i Irlandii Północnej. W listopadzie br. pojawiło się ryzyko, że Wielka Brytania może zawiesić stosowanie tego protokołu na mocy zawartego w nim artykułu 16. W odpowiedzi na to środki odwetowe mogłaby zastosować UE. Jedną z najdalej posuniętych sankcji mogłoby być zawieszenie przez UE stosowania preferencji celnych.

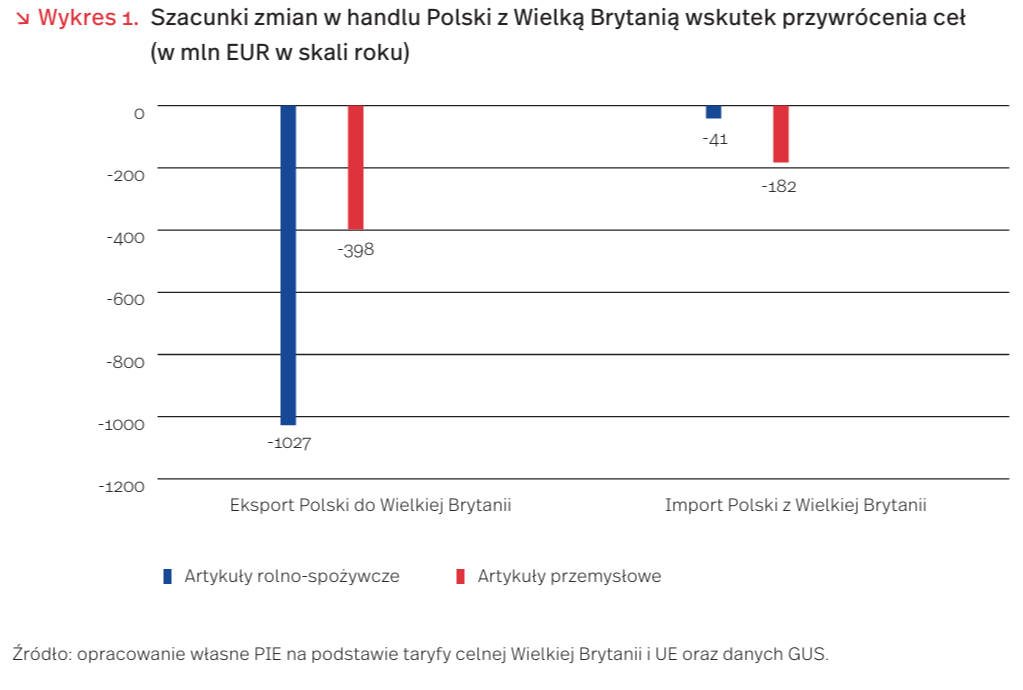

Gdyby doszło do wzajemnego zawieszenia stosowania preferencji wynikających z umowy TCA, średnia ważona stawka celna w przywozie polskich towarów do Wielkiej Brytanii mogłaby wzrosnąć z 0 do 6,9 proc. [1]. Wzrost cen wywołany przywróceniem ceł przyczyniłby się do spadku popytu na polskie towary oferowane na rynku brytyjskim. Według wyliczeń PIE, mogłoby to oznaczać zmniejszenie polskiego eksportu do Wielkiej Brytanii o 1425 mln EUR w skali roku, tj. o 10,2 proc. Najbardziej negatywne skutki przywrócenia ceł odczuliby producenci żywności – ich sprzedaż na rynku brytyjskim zmalałaby o 1027 mln EUR. Przede wszystkim zmniejszyłaby się sprzedaż mięsa (o 336 mln EUR w skali roku), przetworów z mięsa i ryb (o 274 mln EUR) oraz wyrobów tytoniowych (o 139 mln EUR). Stosunkowo duże straty ponieśliby także producenci maszyn i urządzeń (spadek eksportu o 137 mln EUR), wyrobów przemysłu motoryzacyjnego (o 97 mln EUR) oraz tworzyw sztucznych (spadek o 50 mln EUR).

Średnia ważona stawka celna w imporcie Polski z Wielkiej Brytanii mogłaby wzrosnąć z 0 do 3,3 proc. [2], czyli mniej niż w eksporcie na Wyspy. Wzrost cen importowanych towarów spowodowałby spadek polskiego importu z Wielkiej Brytanii o 223 mln EUR, tj. o 5 proc. Najbardziej mógłby zmniejszyć się import wyrobów przemysłu motoryzacyjnego (o 68 mln EUR), produktów rolno-spożywczych (o 41 mln EUR), wyrobów chemicznych (o 40 mln EUR) oraz tworzyw sztucznych (o 29 mln EUR).

Przywrócenie ceł w handlu UE-Wielka Brytania pogłębiłoby spadki polsko-brytyjskich obrotów notowane po opuszczeniu przez Wielką Brytanię jednolitego rynku europejskiego. Co prawda, według danych brytyjskich [3], polscy eksporterzy radzili sobie na tym rynku lepiej niż eksporterzy unijni, to jednak w okresie styczeń–październik 2021 r. wartość polskiego eksportu na Wyspy była nadal o ponad 10 proc. niższa niż w analogicznym okresie 2019 r. Dużo bardziej, bo o blisko 27 proc. zmniejszyła się wartość brytyjskich dostaw do Polski.

Oszacowane skutki powrotu ceł byłyby w rzeczywistości zapewne wyższe. Handel Polski z Wielką Brytanią zmniejszyłby się dodatkowo w efekcie przesunięcia strumieni na korzyść pozostałych państw UE, z którymi wymiana handlowa jest bezcłowa. Ponadto, cła mogłyby negatywnie wpłynąć na polskie firmy produkujące w ramach globalnych łańcuchów wartości. Wiele z nich dostarcza części i komponenty do zagranicznych zakładów (m.in. do Niemiec) produkujących na rynek brytyjski.

- Przy zachowaniu obecnej struktury towarowej.

- Przy zachowaniu obecnej struktury towarowej.

- https://www.ons.gov.uk/businessindustryandtrade/ internationaltrade [dostęp: 10.12.2021].

Łukasz Ambroziak

Niewykorzystane magazyny Gazpromu powodują wzrost cen gazu w Europie

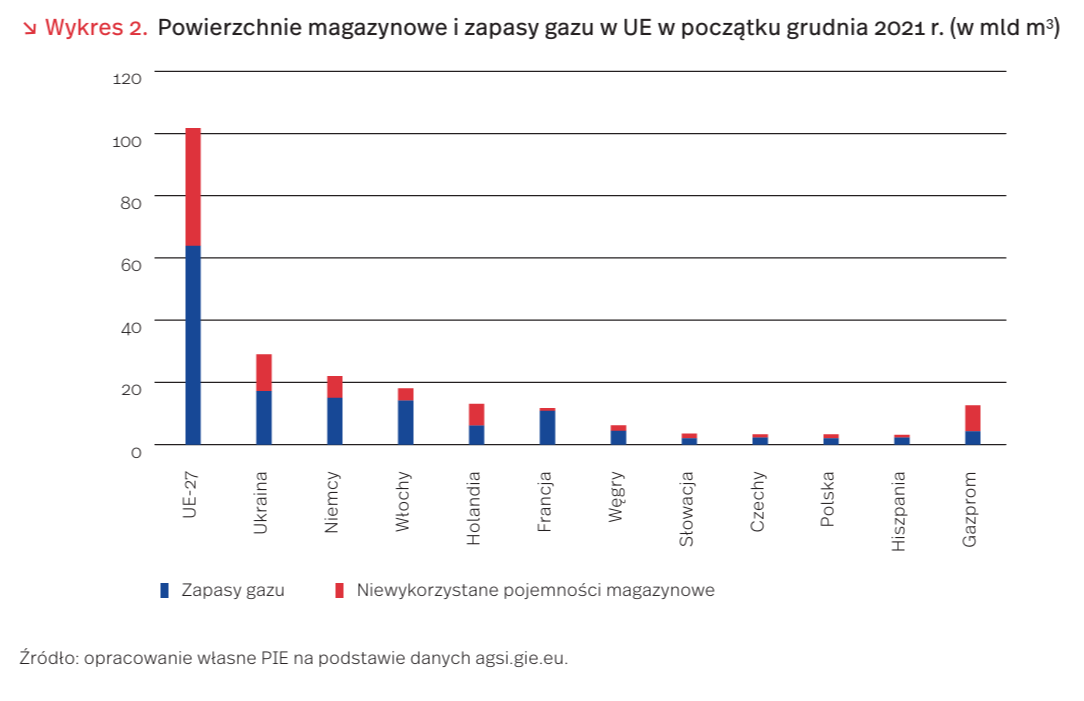

Choć Gazprom pośrednio i bezpośrednio kontroluje tylko 12 proc. pojemności magazynów gazu w Unii Europejskiej, obecnie aż co czwarty niewykorzystany m3 pojemności magazynowej UE znajduje się pod kontrolą Gazpromu. Jednostki analityczne Federacji Rosyjskiej, omawiając rekordowe ceny gazu ziemnego na rynkach europejskich, wskazują na wiele czynników o charakterze globalnym [4]. Wzrost cen jest po części wynikiem takich procesów, jak szybkie odrodzenie gospodarki po pandemii COVID-19, wzrost popytu na LNG na rynkach azjatyckich (przede wszystkim w Chinach) i wykorzystywanie gazu jako paliwa przejściowego zielonej transformacji w UE. Uwzględnienie tych elementów pozwala jednak zidentyfikować również intencjonalne działania rosyjskiej spółki, która pośrednio ogranicza podaż gazu na rynku europejskim w sezonie zimowym.

Gazprom kontroluje i współkontroluje siedem Podziemnych Magazynów Gazu (PMG) na terenie UE, znajdujących się na terenie Niemiec (PMG Rehden, PMG Jemgum, PMG Etzel, PMG Katharina), Austrii (PMG Haidach), Czech (PMG Dambořice) i Holandii (PMG Bergermeer). Gazprom wykorzystuje także serbski PMG Banatski Dvor. Rosnąca rola Gazpromu jest wynikiem realizowanej od 2006 r. strategii akwizycji i rozbudowy magazynów gazu na terenie Unii Europejskiej [5]. Łączna pojemność tych magazynów wynosi obecnie ponad 12,6 mld m3, czyli więcej niż pojemność magazynowa Francji (11,7 mld m3) i niemal 4-krotnie więcej niż pojemność magazynowa Polski (3,3 mld m3). Połączenie dominującej pozycji Gazpromu, jako dostawcy gazu do UE i właściciela magazynów gazu, może stanowić dodatkową zachętę do ograniczonego zatłaczania magazynów, nieudostępniania wolnych objętości i manipulowania cenami w sezonie zimowym. Takie działanie określa się jako akumulację i blokowanie przepustowości magazynów (capacity hoarding) [6]. Gazprom dysponuje w ten sposób drugim, oprócz wpływania na wielkość i ciągłość realizowanych dostaw, instrumentem nacisku na państwa UE.

Pośredni wpływ Gazpromu na niewykorzystane możliwości magazynowania gazu jest wyraźnie widoczny zwłaszcza na rynku niemieckim. Gazprom kontroluje jedynie 15 proc. pojemności magazynowych, jako wspólnik w 4 z 39 głównych PMG. Bardzo niski poziom zatłoczenia własnych magazynów (32 proc., w porównaniu ze średnim zatłoczeniem 60 proc. w DE) pozwala spółce aktywnie wpływać na podaż gazu na rynku. W praktyce, obecnie Gazprom kontroluje niemal co drugi niewykorzystany m3 magazynów gazu (45,9 mld m3 z 98,3 mld m3, 47 proc.). Polska Niemcy Holandia Hiszpania Federalną Agencję ds. Sieci (Bundesnetzagentur) procesu certyfikacji gazociągu Nord Stream 2 (16.11.2021 w związku z niespełnianiem przepisów prawa związanych z dostępem stron trzecich i rozdzieleniem przesyłu i wydobycia gazu ziemnego w DE i UE) [7]. Nie należy wykluczać, że utrzymujące się wysokie ceny gazu mogą w przyszłości doprowadzić do zmian strukturalnych na rynku gazu i wzmocnienia funkcjonujących mechanizmów w celu podniesienia stabilności i bezpieczeństwa dostaw. Rozwiązaniami, do których na szczeblu unijnym i krajowym dąży część Podnoszenie cen gazu będzie istotnym elementem nacisku na nowy rząd Niemiec w kontekście zawieszenia przez niemiecką państw członkowskich, jak np. Francja i Hiszpania [8], są: uzupełniające opodatkowanie, wprowadzenie sektorowych zamówień gazu, czasowe poluzowanie wymagań systemu ETS i obostrzeń związanych z pomocą publiczną, a także ścisłe regulowanie działalności operatorów systemów magazynowania.

4. https://russiancouncil.ru/analytics-and-comments/analytics/energeticheskiy-krizis-v-kitae/#detail; https://ac.gov.ru/news/page/mirovomu-energeticeskomu-rynku-nuzny-specialnye-mehanizmy-podderzki -stabilnosti-27083, https://www.kommersant.ru/ doc/5117201; https://energy.skolkovo.ru/ru/senec/monitoring [dostęp: 14.12.2021].

5. http://www.gazpromexport.ru/projects/storage [dostęp: 14.12.2021].

6. Di Sante, S., Di Castelnuovo, M., Rubino, A. (2021), Energy Transportation. Gas, (w:) Sapio, A., Rubino, A., La Scala, M. (Eds.), Handbook of Energy Economics and Policy. Fundamentals and Applications for Engineers and Energy Planners, Academic Press, Cambridge.

7. https://www.bundesnetzagentur.de/SharedDocs/Pressemitteilungen/EN/2021/20211116_NOS2.html?nn=404530 [dostęp: 14.12.2021].

8. https://www.bruegel.org/2021/11/rising-energy-prices-european-union-countries-views-on-medium-term-policies/ [dostęp: 14.12.2021].

Jak pandemia wpłynęła na dobrobyt Polaków?

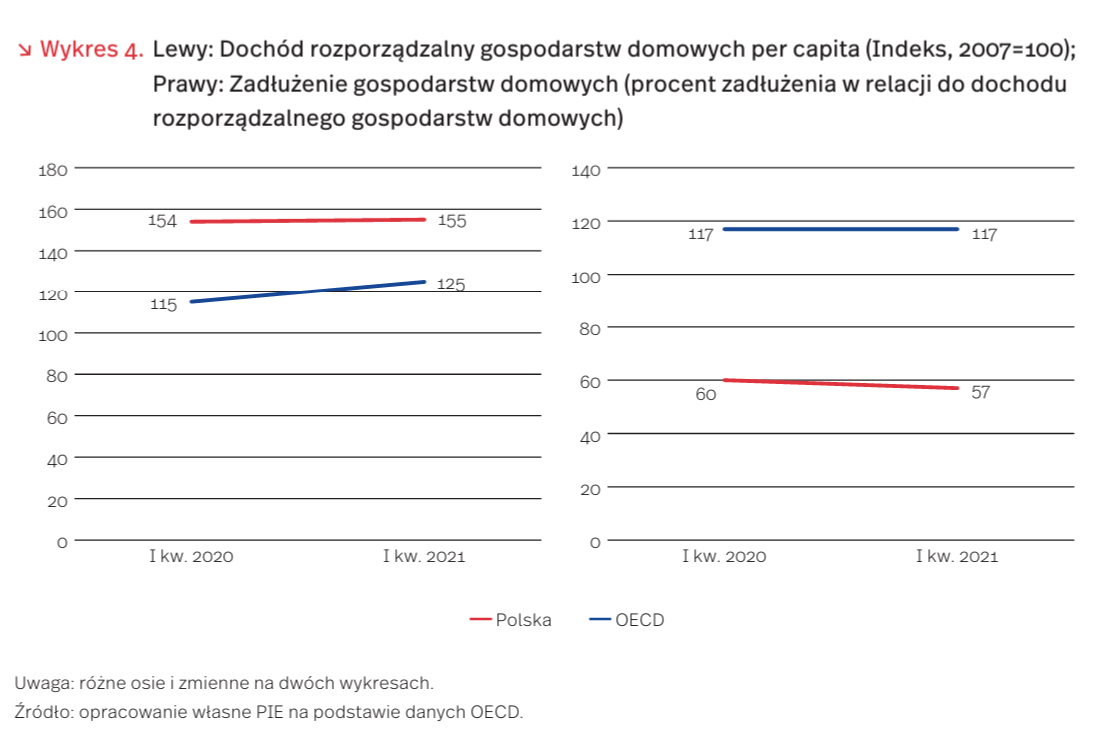

Jak pierwszych kilkanaście miesięcy pandemii wpłynęło na dobrobyt społeczeństw najbardziej rozwiniętych państw świata? Na to pytanie odpowiadają analitycy Organizacji Współpracy Gospodarczej i Rozwoju (OECD) w najnowszym raporcie [9]. Ciekawych wniosków dostarcza zestawienie danych dla Polski. Sytuacja materialna polskich gospodarstw domowych nie pogorszyła się, a pod niektórymi względami wręcz poprawiła – spadło zadłużenie w relacji do dochodu rozporządzalnego gospodarstw domowych.

Nieco inaczej wygląda sytuacja dla średniej OECD. Dochód rozporządzalny w gospodarstwach domowych per capita wzrósł, natomiast zadłużenie nie zmieniło się. Autorzy raportu wskazują, iż tak dobra sytuacja materialna wynika z hojnych programów osłonowych, które wdrożyły rządy wielu państw. Transfery netto do gospodarstw domowych wzrosły w większości krajów członkowskich.

Zdecydowanie gorzej wypadają jednak wskaźniki subiektywnego dobrostanu. W pierwszym roku pandemii zwiększył się odsetek respondentów z Polski, którzy deklarowali bardzo niskie poczucie satysfakcji z własnego życia [10]. Wzrost jest tutaj wyraźnie wyższy niż średni dla krajów OECD biorących udział w badaniu. Jeszcze bardziej niepokojąco wygląda zmiana dotycząca poczucia wykluczenia społecznego. Między latem 2020 r. a wiosną 2021 r. odsetek polskich respondentów zdecydowanie zgadzających się lub zgadzających ze stwierdzeniem „Czuję się opuszczona/y przez społeczeństwo” wzrósł z 22 proc. do 34 proc. W badanej grupie społeczeństw OECD ten wzrost również był wyraźny (z 19 proc. do 27 proc.). Polacy należeli także do grupy respondentów, którzy najczęściej deklarowali poczucie osamotnienia (niemal 30 proc. [11]). Na tego typu wskazania wpłynęły zapewne nie tylko obostrzenia, które wymuszały wielotygodniową izolację od bliskich osób i codziennych zajęć, ale również jeden z najwyższych w OECD wskaźników nadmiernej śmiertelności.

Te dane, chociaż tylko cząstkowe i nie obrazujące pełni sytuacji, przypominają, że pandemia wywiera silny wpływ na społeczeństwa nie tylko w warstwie ekonomicznej i dobrobytu finansowego. Z jej głębszymi, psychospołecznymi konsekwencjami przyjdzie nam się mierzyć jeszcze przez długi czas.

9. OECD (2021), COVID-19 and Well-being: Life in the Pandemic, OECD Publishing, Paris, https://doi.org/10.1787/1e1ecb53-en [dostęp: 15.12.2021].

10. Odsetek osób zaznaczających wartość 4 i niżej na skali (drabinie) Cantrila.

11. Odsetek respondentów deklarujących, że w ostatnich dwóch tygodniach czuli się samotni przez większość lub przez cały czas.

Paweł Śliwowski

Nierówności społeczne nie przestają rosnąć

Najbardziej zamożne 10 proc. populacji w Polsce posiadało w 2021 r. 62 proc. majątku netto gospodarstw domowych w Polsce – wynika z danych podanych w World Inequality Report 2022 [12], który został opublikowany w ubiegłym tygodniu. Z kolei przeciętny majątek dolnych 50 proc. jest negatywny i wynosi -1 proc., co oznacza, że mają one więcej długów niż posiadanych aktywów. W Rosji górne 10 proc. ma 74 proc. udziału w majątku gospodarstw domowych, w USA – 70 proc., a w Chinach – 68 proc.

World Inequality Report to publikacja stworzona pod egidą Thomasa Piketty’ego, Lucasa Chancela, Emmanuela Saeza i Gabriela Zuckmana. W raporcie pojawiły się dane nie tylko dotyczące obecnych nierówności majątkowych i ich dynamiki, ale również informacje o nierównościach dochodowych, płciowych czy emitowanej ilości gazów cieplarnianych wśród poszczególnych grup populacji.

W Polsce nierówności majątkowe pozostają na podobnym poziomie od 1995 r., bo od tego momentu dostępne są dane dla tej kategorii. Diametralnie inaczej wygląda kwestia nierówności dochodowych. W 1989 r. 10 proc. najlepiej zarabiających w Polsce miało 23 proc. udziału w dochodach, podczas gdy udział dolnych 50 proc. wynosił 28 proc. W 2021 r. udział górnych 10 proc. wzrósł do 38 proc. udziału w dochodach, a najmniej zarabiającej połowy spadł do 20 proc.

W skali globalnej biedniejsza połowa światowej populacji posiada zaledwie 2 proc. całości bogactwa. Z kolei najbogatsze 10 proc. ma 76 proc. całego światowego bogactwa. Nierówności różnią się znacznie między najbardziej rozwarstwionym regionem (Bliski Wschód i Afryka Północna – MENA) a najbardziej równym (Europa). W regionie MENA udział górnego decyla w dochodach wynosi 58 proc., podczas gdy w Europie jest to ok. 36 proc. Pomiędzy tymi skrajnymi wartościami mieszczą się inne regiony: w Azji Wschodniej górne 10 proc. ma 43 proc. udziału w całkowitym dochodzie, a w Ameryce Łacińskiej 55 proc. O ile nierówności między najbogatszymi a najbiedniejszymi wewnątrz krajów w ostatnich dekadach zwiększały się, o tyle zmniejszały się one pomiędzy krajami. najbogatszych krajów a średnimi dochodami 50 proc. najbiedniejszych krajów zmniejszyła się z około 50 razy do nieco mniej niż 40 razy.

Według autorów raportu globalne nierówności osiągają dziś poziom podobny do czasów szczytu zachodniego imperializmu z początków XX wieku, a więc momentu tuż przed rozpoczęciem dwóch wojen światowych. Z drugiej strony, jak wskazują badacze, różne warianty polityki publicznej przyczyniły się zmniejszania udziału najbogatszego 1 proc. w bogactwie i utrzymywały w ryzach nierówność majątkową w reżimach gospodarki mieszanej od lat 50. do 80. Wojny i kryzysy gospodarcze nie wyjaśniają całego spadku bogactwa nierówności w XX wieku, a polityki publiczne w czasach pokoju również odgrywały niebagatelną rolę.

Nierówności społeczne są jednym z kluczowych problemów trzeciej dekady XXI wieku. Jak pokazują autorzy raportu, do ich ograniczania po II wojnie światowej w dużej mierze przyczyniały się polityki publiczne. Bez podobnego wysiłku politycznego dziś będziemy mogli spodziewać się jedynie większego radykalizmu politycznego, napięć społecznych i różnego rodzaju konfliktów. Nierówności nie mogą rosnąć w nieskończoność. Całe szczęście istnieją narzędzia do ich ograniczania – od międzynarodowej współpracy na poziomie transparentności podatkowej oraz transnarodowych podatków, poprzez podatki majątkowe i dochodowe na poziomie państw czy organizacji międzynarodowych. Teraz to od decydentów zależy czy zostaną wykorzystane na czas.

12. https://wir2022.wid.world/ [dostęp: 15.12.2021].

Filip Leśniewicz

Zbyt mała dostępność towarów i usług utrudnia działalność polskich firm

Po głębokim załamaniu w 2020 r. w wyniku pandemii i lockdownu, „odbicie” w gospodarce światowej i polskiej okazało się niespodziewanie gwałtowne. Realizacja odłożonego w okresie lockdownu popytu wywołała szok podażowy. Z prowadzonych przez GUS badań polskich przedsiębiorstw wynika, że wzrosła uciążliwość niedoboru surowców, materiałów i prefabrykatów (z przyczyn pozafinansowych), a spadło znaczenie niedostatecznego popytu krajowego i zagranicznego [13].

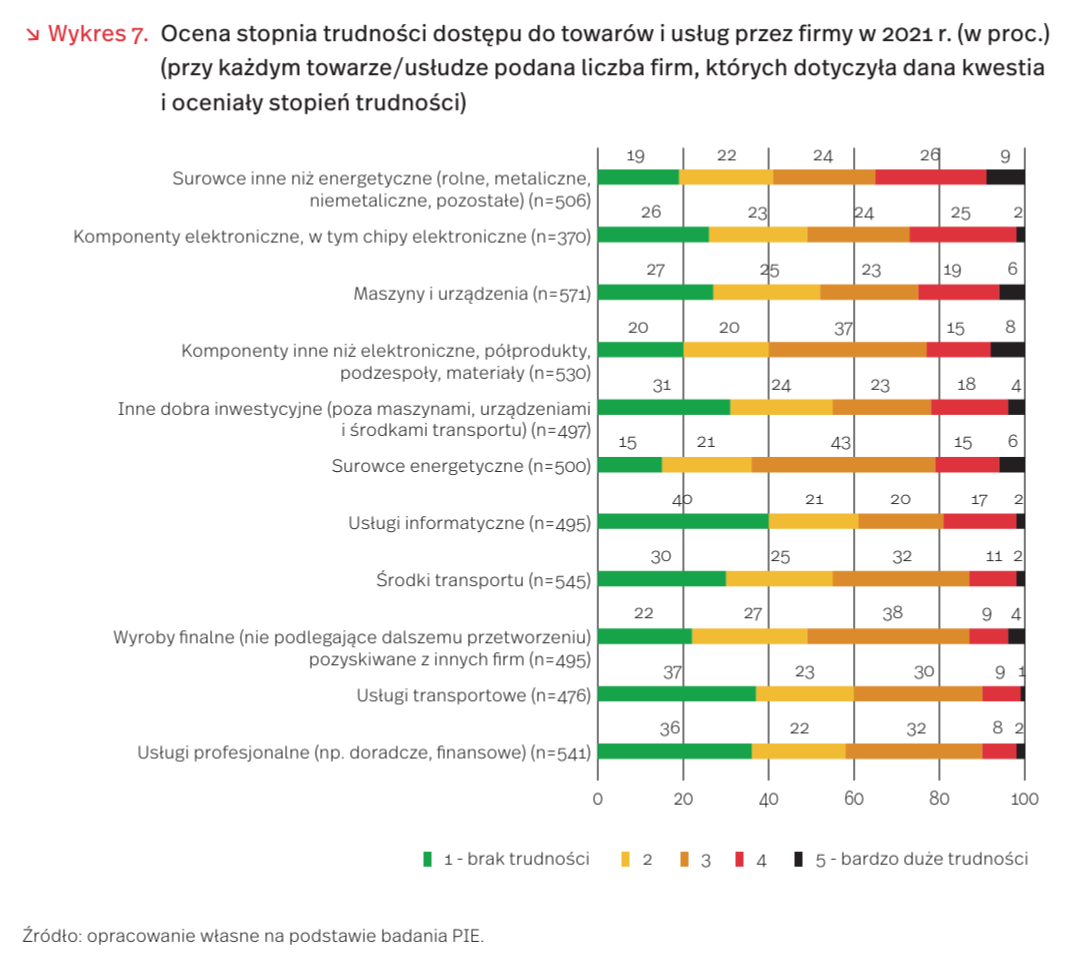

W 2021 r. wiele polskich firm doświadczyło trudności w dostępie do towarów i usług – wynika z badań PIE [14] (wykres 7). Największe pojawiały się w przypadku surowców innych niż energetyczne (rolnych, metalicznych, niemetalicznych, pozostałych) – aż 35 proc. f irm skarżyło się na duże i bardzo duże trudności w dostępie do nich. Istotny problem stanowiła też dostępność komponentów elektronicznych, w tym chipów (27 proc.), maszyn i urządzeń (25 proc.), komponentów innych niż elektroniczne (23 proc.), innych dóbr inwestycyjnych (22 proc.) oraz surowców energetycznych (21 proc.). Z kolei najmniejsze trudności sprawiał dostęp do usług informatycznych (40 proc. wskazań o braku trudności), transportowych (37 proc.) i profesjonalnych (36 proc.).

Najczęstszymi przyczynami trudności w dostępie do dóbr i usług były wyższe koszty dostawy (oraz wysoka cena dóbr/usług zagrażająca rentowności przedsiębiorstwa). Brak możliwości synchronizacji wielkości zapasów z produkcją/świadczeniem usług wskazało dużo mniej firm, a najmniej – brak ciągłości dostaw/opóźnienia w dostawach. Wysokie koszty dostawy stanowiły istotny problem szczególnie w przypadku komponentów elektronicznych, w tym chipów (60 proc.), usług informatycznych (59 proc.) i innych dóbr inwestycyjnych, poza maszynami, urządzeniami i środkami transportu (55 proc.). Wysoka cena dóbr była głównym powodem trudności w przypadku surowców energetycznych (58 proc.) i komponentów innych niż elektroniczne (57 proc.). Brak możliwości synchronizacji wielkości zapasów z produkcją/świadczeniem usług najczęściej dotyczył wyrobów f inalnych (18 proc.) i komponentów innych niż elektroniczne, półproduktów, podzespołów i materiałów (17 proc.). Zwraca uwagę niski odsetek firm skarżących się na brak ciągłości dostaw – najczęściej dotyczył on usług transportowych (13 proc.) i wyrobów finalnych (11 proc.).

Polska gospodarka wyróżnia się dość wysoką odpornością na szoki podażowe. Wynika to częściowo z jej struktury, w tym struktury przemysłu. Kryzys mikroprocesorów nie dotknął polskiego przemysłu samochodowego w takim stopniu, jak np. inne kraje Grupy Wyszehradzkiej, ponieważ w naszej gospodarce udział przemysłu samochodowego jest znacznie mniejszy niż w gospodarkach tych krajów. Poza tym szybki wzrost dochodów ludności sprawia, że wysoki popyt krajowy utrzymuje się mimo wysokiej inflacji.

13. Sytuacja społeczno-gospodarcza kraju w sierpniu 2021 r. (2021), GUS, Warszawa.

14. Badania zostały przeprowadzone na próbie n=1000 w listopadzie 2021 r. Ocenę trudności przedstawiły tylko te firmy, których dotyczyła dana kwestia – w zależności od towaru i usługi było to od 370 do 571 firm.

Anna Szymańska, Piotr Ważniewski

Polsce nie grożą opóźnione upadłości

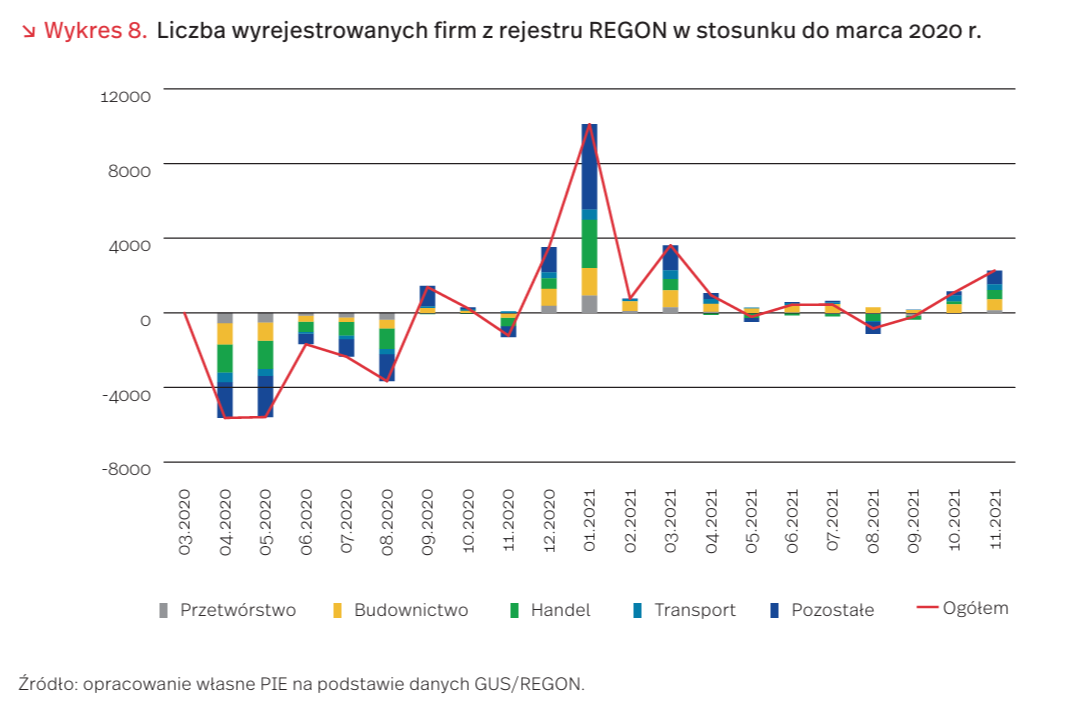

Rok po najsilniejszych restrykcjach dla działalności, liczba zamykanych firm nadal jest zbliżona do liczby z lat poprzednich – nie obserwujemy opóźnionych upadłości. Liczba zamkniętych działalności w listopadzie była bliska 16 tysięcy – to o 3,5 tys. więcej niż w 2020 r. Wartości w II i III kwartale były podobne do tych z 2020 r. – to dobry wynik zważywszy, że punktem odniesienia jest okres obowiązywania tarcz finansowych, który zredukował liczbę zamknięć. IV kwartał przynosi lekkie przyspieszenie – to jednak wciąż raczej powrót do standardowych wartości (wykres 8).

Większa liczba wyrejestrowań związana jest z zamykaniem działalności w budownictwie. Od grudnia 2020 r. firmy budowlane stanowią 17-19 proc. wszystkich zamykanych przedsiębiorstw. Przed pandemią odsetek ten był niższy – wynosił 15-16 proc. Obecnie miesięcznie zamyka się średnio o około 550 firm więcej niż w marcu 2020 r. To przypuszczalnie konsekwencja rosnących cen materiałów budowlanych. Taka tendencja utrzyma się prawdopodobnie w I połowie przyszłego roku.

W IV kwartale br. częściej dochodzi też do zamknięć firm w głównych sektorach gospodarki – przetwórstwie i handlu. Liczba zamykanych firm w przetwórstwie w listopadzie po raz pierwszy od dłuższego czasu znacząco wzrosła, a w handlu podobna sytuacja nastąpiła już w październiku. Aktywność w obu branżach wciąż pozostaje wysoka, dlatego nie spodziewamy się nasilenia tendencji. Wyrejestrowania przyspieszają także w innych sektorach – bardziej niepokojący jest wzrost w transporcie i w usługach profesjonalnych. We wspomnianych gałęziach firmy częściej borykały się z zadłużeniem.

Prognozujemy, że liczba wyrejestrowanych firm wzrośnie w grudniu oraz styczniu – będzie to jednak zjawisko sezonowe – ze względu rozliczeń podatkowych przedsiębiorcy częściej zamykają działalność na przełomie nowego roku niż w I kwartale. Dlatego sytuacja ustabilizuje się na początku przyszłego roku. Najbardziej zagrożonymi sektorami pozostają budownictwo oraz obsługa rynku nieruchomości.

Michał Gniazdowski

Jak zwiększyć skłonność obywateli do płacenia podatków?

Z przeprowadzonego w Czechach badania eksperymentalnego wynika, że informowanie obywateli o pozytywnych przykładach wydatkowania dochodów podatkowych podnosi skłonność do płacenia podatków, podczas gdy negatywnie zabarwione informacje na temat wydatków publicznych nie mają wpływu na deklarowane przestrzeganie przepisów podatkowych [15]. Okazało się ponadto, że nawet krótka styczność z wiadomościami prezentującymi właściwe wykorzystanie dochodów podatkowych wzmacniała gotowość badanych do działania zgodnego z obowiązującymi przepisami.

Oprócz strachu przed prawnymi konsekwencjami związanymi z unikaniem podatków, wśród czynników motywujących do ich płacenia można wyróżnić także poziom satysfakcji z działań rządu oraz zaufanie pokładane w instytucjach publicznych [16]. Jednak ogromna większość informacji dotyczących sposobu i jakości funkcjonowania instytucji państwa nie pochodzi z własnych obserwacji i doświadczeń obywateli, lecz jest dystrybuowana za pomocą różnych środków przekazu medialnego. Wydźwięk dużej części tych informacji ma charakter negatywny, do czego odbiorcy są przyzwyczajeni [17].

Uczestnicy badania w Czechach zostali podzieleni na 3 grupy. Pierwsza otrzymała porcję stronniczych informacji stawiających działania rządu i sektora publicznego w zakresie zarządzania wpływami podatkowymi w negatywnym świetle. Drugiej grupie zaprezentowano informacje dobrane w taki sposób, aby postawić instytucje publiczne i ich działanie w pozytywnym świetle. Trzecia pełniła funkcję grupy kontrolnej i miała dostęp do informacji, które nie były selekcjonowane pod kątem stronniczości (placebo). Ekspozycja na negatywny rodzaj wiadomości nie wpłynęła na deklarowaną skłonność do płacenia podatków, co potwierdziło, że negatywnie zabarwione informacje odzwierciedlają realną sytuację w zakresie przekazu medialnego. Z kolei styczność z informacjami o pozytywnym wydźwięku podniosła skłonność do płacenia podatków w drugiej grupie o 23 pkt. proc.

O skuteczności interwencji behawioralnych w polityce podatkowej świadczą przykłady ich zastosowania w różnych krajach. W przeprowadzonym w 2016 r. w Polsce eksperymencie wykazano pozytywny wpływ odpowiednio zredagowanych pism kierowanych do podatników [18]. Najskuteczniejsze z nich, zawierające przekaz ostrzegawczy i przedstawiające brak zapłaty jako celowe działanie, przyczyniło się do wzrostu ściągalności podatków o 8,4 pkt. proc. w porównaniu ze standardowym upomnieniem. W Wielkiej Brytanii, dzięki odwołaniu się do norm społecznych w przesyłanych wiadomościach, spłata zaległości podatkowych wzrosła o 5,1 pkt. proc. w niespełna miesiąc od momentu dostarczenia listów [19]. Z kolei w 2018 r. wiadomości zawierające informację o potencjalnej karze oraz informujące o możliwym ujawnieniu faktu unikania opodatkowania wysłane do obywateli Dominikany pozwoliły na zwiększenie przychodów podatkowych w tym kraju o równowartość

Spostrzeżenia płynące z czeskiego eksperymentu sugerują, że oprócz wysyłania wiadomości ostrzegawczych do podatników, warto wykorzystać tzw. efekt ramowania (framing) w procesie komunikacji z obywatelami, by wspierać postrzeganie podatków jako narzędzia wzmacniającego wspólnotę i zapewniającego np. dostęp do usług publicznych.

15. Fisar, M., Reggiani, T., Sabatini, F., Spalek, J. (2021), Media negativity bias and tax compliance: experimental evidence, International Tax and Public Finance, https://link.springer.com/article/10.1007/s10797 -021-09706-w [dostęp: 13.12.2021].

16. Van Dijke, M., Verboon, P. (2010), Trust in authorities as a boundary condition to procedural fairness effects on tax compliance, “Journal of Economic Psychology”, https://www.sciencedirect.com/science/article/pii/ S0167487009001068?casa_token=qYWFYxsCgvoAAAAA:aMPMqIPqdUCHaQKQpD6B5dvIR_Yta3jNEqEcZoX0_RWm_Cclm5leF3oTuxFtNRZ1RYYCMRjyHgc [dostęp: 13.12.2021].

17. Fournier, P., Nir, L., Soroka, S. (2019), Cross-national evidence of a negativity bias in psychophysiological reactions to news, https://www.pnas.org/content/116/38/18888 [dostęp: 13.12.2021].

18. Hernandez M., Jamison J., Korczyc E., Mazar N. and Sormani R. (2017), Zastosowanie technik behawioralnych w celu poprawy ściągalności podatków, https://www.funduszeeuropejskie.gov.pl/media/80108/ rbs.pdf [dostęp: 13.12.2021].

19. World Bank, Behavioral Insights for Tax Compliance, https://documents1.worldbank.org/curated/ en/472181576511865338/pdf/Behavioral-Insights-for -Tax-Compliance.pdf [dostęp: 13.12].

20. Cardoza M., Holz J.E., List J.A., Zentner A., Zentner J. (2020), The $100 Million Nudge: Increasing Tax Compliance of Businesses and the Self-Employed using a Natural Field Experiment, https://bfi.uchicago.edu/wp-content/ uploads/BFI_WP_2020113.pdf [dostęp: 13.12.2021].

Paweł Leszczyński