Spis treści

Polskie jachty płyną w świat

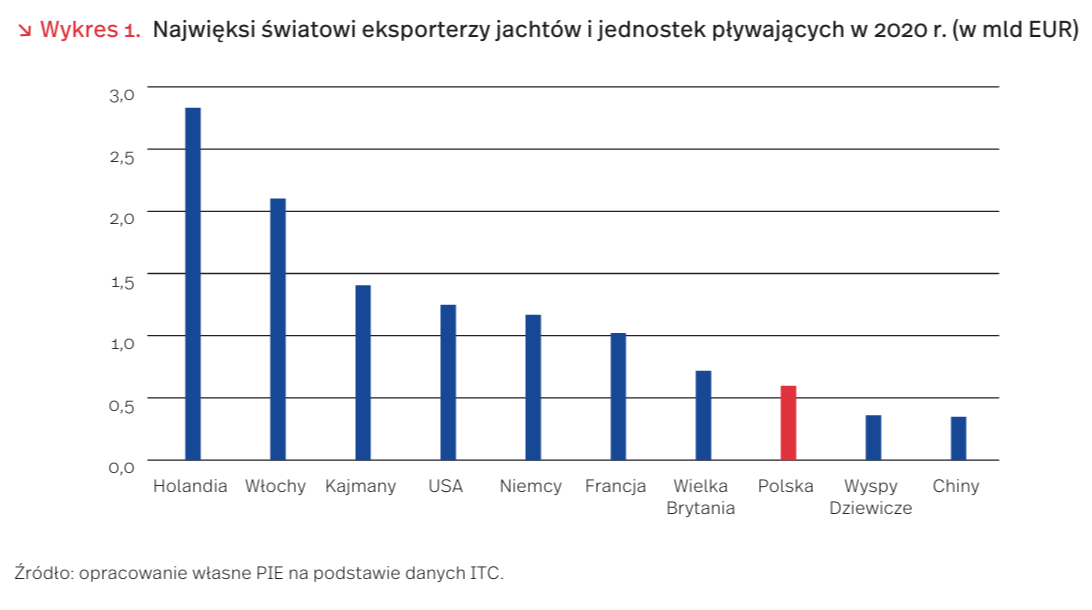

Polska jest ósmym na świecie i piątym w Europie eksporterem jachtów oraz innych rekreacyjnych i sportowych jednostek pływających. Mimo pandemii, polski eksport „eksplodował” – od stycznia do września 2021 r. był o 38 proc. wyższy niż w analogicznym okresie 2019 r. W I półroczu 2021 r. udział Polski w światowym eksporcie wzrósł o 1,2 pkt. proc., do 4,7 proc. Polskie stocznie produkują rocznie ok. 22 tys. jachtów motorowych i żaglowych (są to zarówno jachty luksusowe, jak i jednostki pływające dla początkujących żeglarzy), z czego 95 proc. trafia na eksport. Specjalizują się głównie w jachtach motorowych do 9 m, ale realizują także kontrakty pod konkretne zamówienie.

Według danych GUS, głównymi kierunkami sprzedaży polskich jachtów są: Niemcy (w 2020 r. odpowiadały za 17 proc. wartości polskiego eksportu), USA (15 proc.) oraz Francja (11 proc.). Polskie jednostki znajdują także odbiorców w innych państwach europejskich, jak i w krajach pozaunijnych, w tym m.in. w Turcji, Rosji, Kanadzie, Australii, Chinach, Japonii, Tajlandii i w krajach Bliskiego Wschodu [1].

Polska jest absolutnym liderem w Europie i na drugim miejscu na świecie w węższej kategorii eksportu jednostek pływających sklasyfikowanych jako inne niż żaglówki czy motorówki [2]. Polski udział w światowym handlu wzrósł z 8 proc. w 2011 r. do blisko 23 proc. w 2020 r. [3]. Polskę wyprzedzają jedynie USA z udziałem 30,3 proc. Z danych Eurostatu [4] wynika, że w 2020 r. eksport polskich jachtów stanowił aż 61,2 proc. ogólnej wartości eksportu w tej grupie towarowej krajów UE-27.

Mimo rekordowych wyników ze sprzedaży zagranicznej w br., branża, z uwagi na wciąż panującą pandemię, zachowuje umiarkowany optymizm. Według danych z raportu Polskiej Izby Przemysłu Jachtowego i Sportów Wodnych, firmy „obawiają się głównie negatywnych efektów rosnących opóźnień w łańcuchach dostaw, wzrostu cen surowców i komponentów, co wpłynie na koszty wytworzenia produktu końcowego i może oznaczać zmniejszenie rentowności”. Niepokój budzi także spadek popytu wywołanego nadmiernym wzrostem cen jachtów i łodzi oraz kolejnych fal COVID-19 [5].

- http://swaid.stat.gov.pl/SitePagesDBW/ HandelZagraniczny.aspx [dostęp: 22.11.2021].

- CN 890399 – Pozostałe jachty i pozostałe jednostki pływające, wypoczynkowe lub sportowe.

- https://www.intracen.org/itc/market-info-tools/statistics-export-product-country/ [dostęp: 22.11.2021].

- https://ec.europa.eu/eurostat/data/database [dostęp: 22.11.2021].

- https://www.forbes.pl/biznes/raport-polboat-polskiej-izby-przemyslu-jachtowego-i-sportow-wodnych/phg5efr [dostęp: 22.11.2021].

Joanna Gniadek

Mniejsze przychody ze sprzedaży w firmach – epizod czy początek trendu?

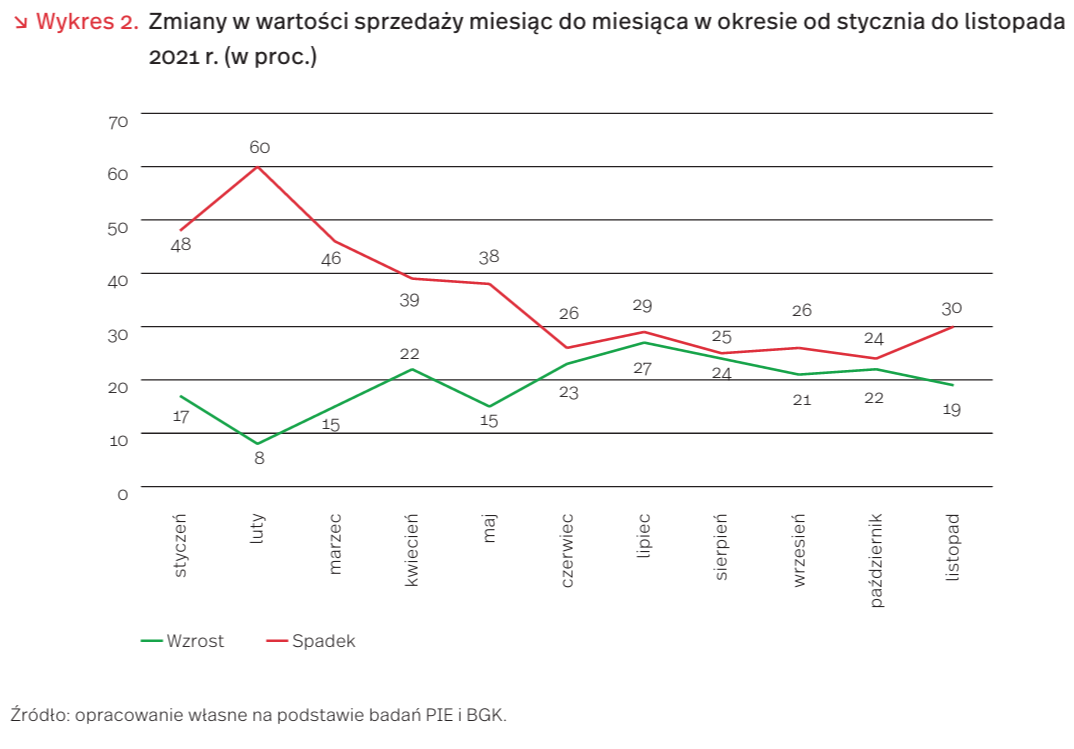

Od początku 2021 r. co miesiąc pytamy przedsiębiorców o zmiany wartości sprzedaży. Na początku roku udział firm ze spadkiem sprzedaży m/m był zdecydowanie większy niż firm, które odnotowywały wzrosty sprzedaży (w lutym ta różnica wynosiła aż 52 pkt. proc.). W miesiącach letnich obserwowaliśmy bardzo zbliżone odsetki firm ze wzrostem i spadkiem sprzedaży (ok. 25 proc.). Natomiast w ostatnim odczycie, realizowanym na początku listopada, aż 30 proc. firm odnotowało spadek sprzedaży w październiku w porównaniu do września, a tylko 19 proc. wzrost.

Najczęściej spadki sprzedaży odnotowały firmy sektora TSL (transport, spedycja, logistyka) (39 proc.) oraz firmy usługowe (31 proc.). W tych branżach co czwarta firma odnotowała spadki sprzedaży m/m przekraczające nawet 10 proc. W handlu i budownictwie przedsiębiorstwa ze spadkiem sprzedaży stanowiły nieznacznie mniej niż 30 proc., zaś w produkcji 24 proc.

W ostatnim badaniu przedsiębiorstw więcej firm wskazuje na spadek niż na wzrost wartości sprzedaży. Wyjątek stanowią firmy produkcyjne – w tym sektorze po tyle samo (24 proc.) firm odnotowało wzrost i spadek wartości sprzedaży. W branży TSL tylko 12 proc. firm odnotowało wzrost sprzedaży m/m, a w budownictwie tylko 13 proc.

Potwierdzeniem wyników badań ankietowych są dane GUS, według których dynamika produkcji sprzedanej przedsiębiorstw przemysłowych w październiku wzrosła tylko o 7,8 proc. r/r., po tym jak we wrześniu odnotowano wzrost o 8,8 proc., a w sierpniu o 13,2 proc. r/r. Prawdopodobnie kończy się epizod rekordowo wysokich rocznych produkcji sprzedanej przemysłu [6]. 25 13 7 80 24 15 100 inflacji i stabilności cen pokazał, że w październiku 55 proc. koszyka zakupów rosło w tempie powyżej 3,5 proc. r/r., a 69 proc. powyżej celu inflacyjnego NBP (2,5 proc. r/r) [7]. Reakcją na wzrost cen, w opinii aż 67,9 proc. Polaków, jest ograniczenie wydatków w sklepach. Do braku ograniczeń podczas zakupów przyznało się tylko 20,3 proc. respondentów [8].

O zwiększeniu udziału firm poszczególnych branż (z wyjątkiem produkcji), które w listopadowym badaniu PIE i BGK odnotowały spadek sprzedaży m/m, zadecydowały rosnąca inflacja oraz obronne reakcje konsumentów. Z monitoringu prawie 36 tys. cen detalicznych, dokonanego przez ekspertów UCE Research, Hiper-Com Poland i Grupy AdRetail, wynika, że w październiku r/r podrożało 8 z 12 obserwowanych kategorii. Zharmonizowany wskaźnik cen konsumpcyjnych (Harmonised Index of Consumer Prices – HICP), będący wskaźnikiem inflacji i stabilności cen pokazał, że w październiku 55 proc. koszyka zakupów rosło w tempie powyżej 3,5 proc. r/r., a 69 proc. powyżej celu inflacyjnego NBP (2,5 proc. r/r) [7]. Reakcją na wzrost cen, w opinii aż 67,9 proc. Polaków, jest ograniczenie wydatków w sklepach. Do braku ograniczeń podczas zakupów przyznało się tylko 20,3 proc. respondentów [8].

6. https://inwestycje.pl/gospodarka/produkcja -przedsiebiorstw-przemyslowych-wzrosla-o-78-r-r -w-pazdzierniku/ [dostęp: 22.11.2021].

7. Analitycy: drożeje praktycznie wszystko. Jedynie 2% koszyka tanieje (2021), https://obserwatorgospodarczy.pl/gospodarka/19-polska/2848-analitycy-drozeje -praktycznie-wszystko-jedynie-2-koszyka-tanieje [dostęp:19.11.2021].

8. Inflacja szaleje, więc Polacy złapali się za kieszenie. Już oszczędzamy na odzieży, słodyczach i alkoholu (2021), https://spidersweb.pl/bizblog/inpost-pay-urzad-patentowy/ [dostęp: 19.11.2021].

Katarzyna Dębkowska, Urszula Kłosiewicz-Górecka

Czy podaż pieniądza wpływa na inflację?

Wzrost ilości pieniądza w gospodarce nie musi powodować inflacji. W latach 20082012 amerykański bank centralny (Fed) zwiększył ilość pieniądza w gospodarce ponad trzykrotnie [9]. Teoretycznie w konsekwencji ceny powinny wzrosnąć o 300 proc. Wzrost cen był jednak ponad 40-krotnie słabszy – średnia inflacja w tym okresie wyniosła zaledwie 1,6 proc. rocznie.

Słaba inflacja to efekt niewielkiego obiegu dodatkowych pieniędzy – w większości powiększyły one jedynie rezerwy banków. Kryzys finansowy w 2008 r. dramatycznie pogorszył sytuację banków komercyjnych. Dodatkowy pieniądz miał temu zaradzić, powiększając ich rezerwy finansowe – ten pieniądz nie trafił jednak do realnej gospodarki i nie spowodował inflacji. Banki komercyjne utrzymały rezerwy jako zabezpieczenie w niepewnych ekonomicznie czasach. Nawet mimo poprawy sytuacji gospodarczej po 2015 r., banki nie wykorzystały dodatkowych rezerw do zwiększenia liczby kredytów. Dzieje się tak z trzech powodów:

- Bank centralny kontroluje skalę udzielania kredytów przez banki komercyjne przy pomocy wyższych stóp procentowych.

- Zarządy banków komercyjnych nie chcą udzielać kredytów dla finansowania ryzykownych projektów [10].

- Po kryzysie finansowym w 2008 r. banki zostały zobowiązane do utrzymywania dodatkowych rezerw na wypadek załamania gospodarczego [11].

Istotną rolę odgrywa zaufanie do banku centralnego. Poziom cen w gospodarce nie jest zależny wyłącznie od twardych danych ekonomicznych. Ogromne znaczenie mają również oczekiwania co do przyszłego poziomu inflacji, czyli zaufanie firm oraz ludzi do banku centralnego. Np. Bank Anglii był w stanie stabilizować gospodarkę oraz inflację przy pomocy wyłącznie interwencji słownych [12].

9. Williams, J. (2012), Monetary Policy, Money, and Inflation, FRBSF Economic Letter, Federal Reserve Bank of San Francisco | Research, Economic Research, Monetary Policy, Money, John Williams, Inflation, Monetary Theory (frbsf.org).

10. Brunnermeier, M., Koby, Y. (2018), The Reversal Interest Rate, NBER Working Paper, No. 25406; Disyatat, P. (2010), The Bank Lending Channel Revisited, Bank for International Settlements Working Paper No. 297; Gambacorta, L. (2005), Inside the bank lending channel, „European Economic Review”, Vol. 49, Iss. 7.

11. Gambacorta, L., Marques-Ibanez, D. (2011), The bank lending channel: lessons from the crisis, „Economic Policy”, Vol. 26, Iss. 66.

12. King, M, (2005), Monetary Policy: Practice Ahead of Theory, Bank of England speech, Speech by Mervyn King, Governor, at the Mais Lecture, Cass Business School in London on 17 May 2005 (bankofengland.co.uk).

Marcin Klucznik

Postrzeganie nierówności i domaganie się redystrybucji dochodów w krajach OECD

Postrzeganie nierówności i troska o nie są kluczowymi czynnikami różnicowania krajów w preferencjach redystrybucji. Z badań ISSP i Eurobarometr wynika, że w krajach OECD średnio 71 proc. respondentów zgadza się z twierdzeniem, że redystrybucja jest obowiązkiem rządu [13]. Odsetek osób, które uważają, że obowiązkiem rządu jest zapewnienie bezpieczeństwa, jest najniższy w Stanach Zjednoczonych – 33 proc., co potwierdza długą tradycję badań z silną perspektywą transatlantycką [14]. Podobnie jest również w: Australii (45 proc.), Nowej Zelandii (48 proc.), Japonii 50 proc.), Danii (50 proc.) czy Czechach (52 proc.). W Polsce tego zdania jest 81 proc., czyli tyle ile w Hiszpanii. Jest to zarazem mniej niż w: Portugalii (95 proc.), na Łotwie (92 proc.), w Słowenii (91 proc.) czy we Włoszech (90 proc.), ale więcej niż w Estonii (79 proc), na Węgrzech (78 proc.), w Finlandii (71 proc.) czy Francji (67 proc.).

Popyt na interwencję rządu w zwalczaniu nierówności i obawy związane z nierównościami dochodów są ze sobą ściśle powiązane. W krajach, w których zaniepokojenie jest największe, respondenci są bardziej skłonni uważać, że zmniejszanie różnic w dochodach jest obowiązkiem rządu. Główne determinanty międzynarodowych różnic w obawach dotyczących nierówności dochodowych odpowiadają aż za 60 proc. zróżnicowania popytu na redystrybucję w poszczególnych krajach. Większa różnica między postrzeganymi a preferowanymi różnicami w dochodach między górą a dołem zestawienia jest pozytywnie związana z popytem na redystrybucję, co sugeruje, że postrzeganie i preferencje są kluczowe w kształtowaniu poparcia dla polityki redystrybucyjnej. Z silnym popytem na redystrybucję wiąże się również postrzeganie silnej trwałości pokoleniowej. Z kolei tam, gdzie ludzie mocno wierzą w merytokrację, tj. znaczenie ciężkiej pracy, poparcie dla redystrybucji jest mniejsze.

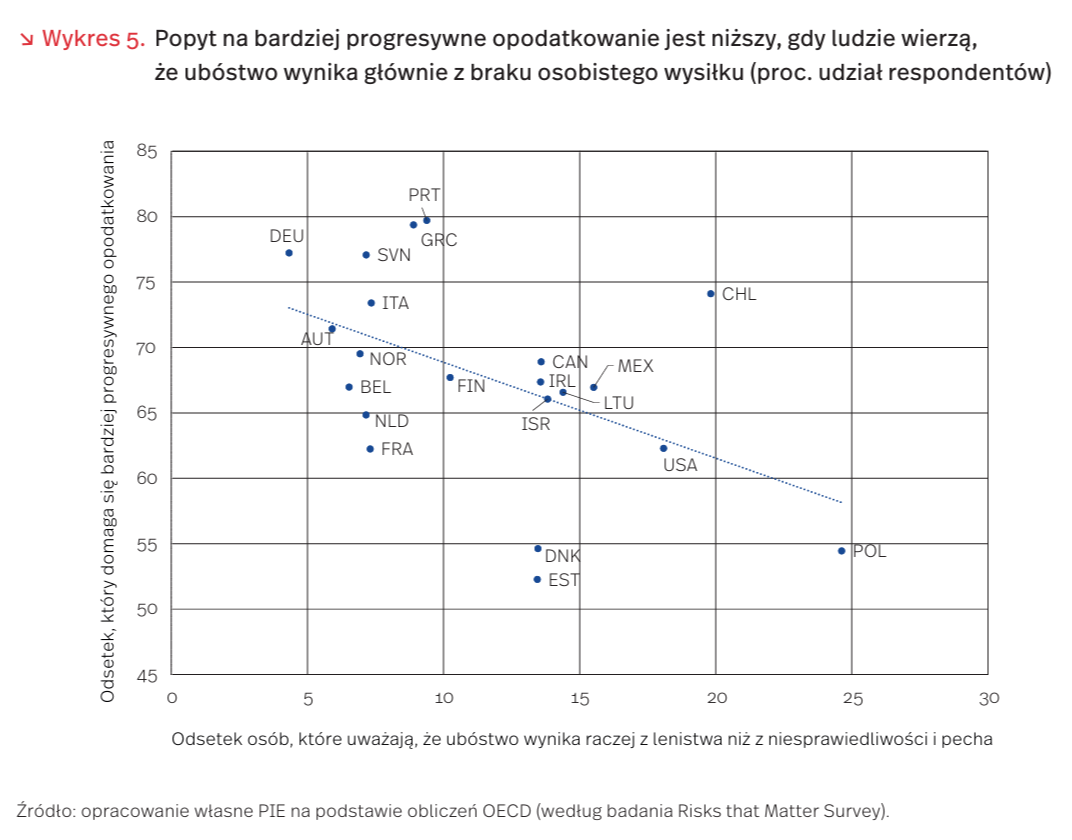

Ludzie mogą cenić nierówność dochodów niezależnie od mobilności międzypokoleniowej, ponieważ mają inne przekonania na temat jej przyczyn. W literaturze analizowane są opinie, według których okoliczności pozostające poza kontrolą jednostek mają większe (lub mniejsze) znaczenie dla osobistego sukcesu niż ciężka praca [15] [16]. Kolejnym potwierdzeniem jest fakt, że popyt na bardziej progresywne opodatkowanie jest niższy w krajach, w których większa część ludzi wierzy, że powodem, dla którego niektóre jednostki żyją w ubóstwie, nie jest niesprawiedliwość społeczna czy pech, ale lenistwo lub brak siły woli (wykres 5).

W literaturze z zakresu ekonomii eksperymentalnej próbowano odnieść się do znaczenia przekonań na temat przyczyn nierówności, umieszczając jednostki w warunkach laboratoryjnych, w których badacze losowo manipulują źródłami dochodu. Durante, Putterman i van der Weele [17] odkryli, że preferencje dotyczące większej równości są niższe, gdy początkowy podział jest przyznawany zgodnie z wynikami uczestników w jakimś zadaniu (quizie lub grze umiejętności), a wyższe, gdy dochód jest im przyznawany arbitralnie (losowo lub w stosunku do średniego dochodu w ich miejscu zamieszkania). W eksperymencie redystrybucyjnym z udziałem reprezentatywnych prób uczestników z 60 krajów, Almås i inni [18] poprosili ich o dokonanie wyboru, czy zmienić różnice w wynagrodzeniu między dwoma pracownikami w rzeczywistej sytuacji życiowej. Wyniki ujawniły, że gdy różnica w wynagrodzeniach zależała od wydajności pracowników, respondenci byli bardziej niechętni jej zmniejszeniu. Nawet jeśli ludzie są bardziej skłonni do rekompensowania nierówności wynikających z czynników niezależnych od jednostek (np. brutalnego szczęścia), istnieją dowody na to, że gotowość ta urzeczywistnia się, gdy ci, których te czynniki dotknęły negatywnie, podjęli jakieś działania, by im zapobiec, nawet jeśli takie działania nie mogły zmienić wyniku [19].

13. OECD (2021), Does Inequality Matter? How People Perceive Economic Disparities and Social Mobility, https://www.oecd.org/ wise/does-inequality-matter-3023ed40-en.htm [dostęp: 24.11.2021]

14. Kambayashi, R., Lechevalier, S. (2021), Why do Redistributive Policies Differ across Countries? Analyzing the Multiple Dimensions of Preferences for Redistribution, “Review of Income and Wealth”, September, http://dx.doi.org/10.1111/roiw.12541.

15. Piketty, T. (1995), Social Mobility and Redistributive Politics, “The Quarterly Journal of Economics”, Vol. 110/3, http://dx.doi.org/10.2307/2946692.

16. Alesina, A., Angeletos, G. (2005), Fairness and Redistribution, “American Economic Review”, Vol. 95/4, http://dx.doi.org/10.1257/0002828054825655.

17. Durante, R., Putterman, L., van der Weele, J. (2014), Preferences for Redistribution and Perception of Fairness: An Experimental Study, “Journal of the European Economic Association”, Vol. 12/4, http://dx.doi.org/10.1111/jeea.12082.

18. Almås, I. i in. (2020), Fairness Around the World: Preferences and Beliefs, https://www.ifs.org.uk/inequality/wp-content/uploads/2020/11/Fairness-across-the-world -Preferences-and-beliefs.pdf [dostęp: 24.11.2021].

19. Mollerstrom, J., Reme, B., Sørensen, E. (2015), Luck, choice and responsibility – An experimental study of fairness views, “Journal of Public Economics”, Vol. 131, http://dx.doi.org/10.1016/j.jpubeco.2015.08.010.

Krzysztof Kutwa

Grecja, Belgia i Finlandia wśród krajów najbardziej dofinansowujących paliwa kopalne

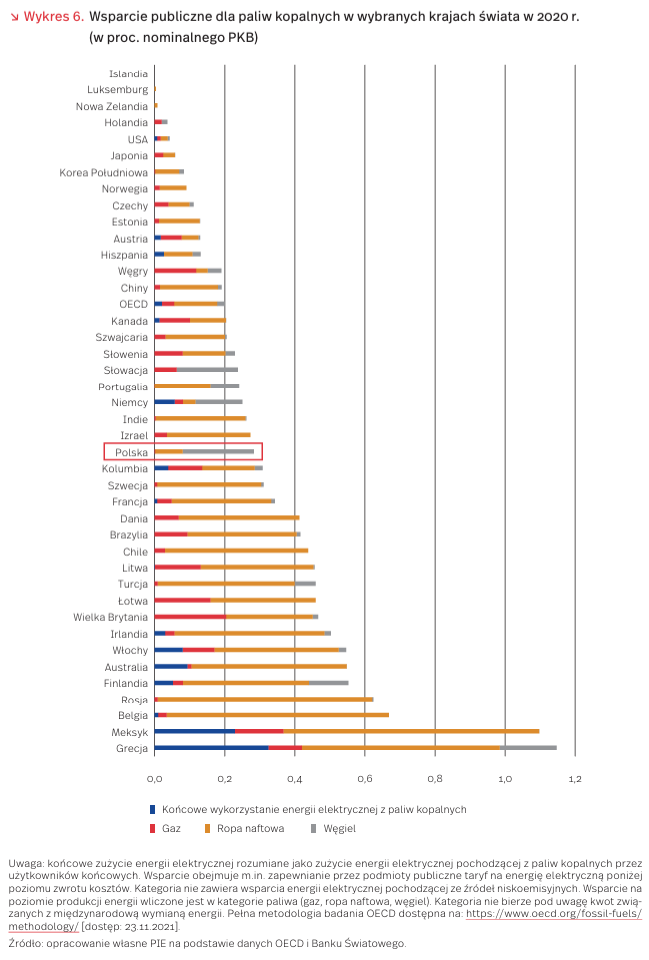

W 2020 r. poziom publicznego wsparcia paliw kopalnych (węgiel, gaz, ropa naftowa, końcowe zużycie energii elektrycznej pochodzącej z paliw kopalnych) wśród krajów OECD (oraz Brazylii, Chin, Rosji i Indii) był najwyższy w Grecji (1,15 proc. PKB [20]) i Meksyku (1,1 proc. PKB). Wysoki poziom dofinansowań ze strony państwa (w postaci transferów bezpośrednich, ulg podatkowych lub innych form wsparcia) do produkcji, (KK) przetwórstwa i zużycia finalnego paliw kopalnych można było zauważyć także w: Belgii (0,67 proc.), Rosji (0,62 proc.), Finlandii, Włoszech i Australii (0,55 proc.) [21].

W krajach o najwyższym poziomie dofinansowania paliw kopalnych ze środków publicznych dominowało wsparcie sektora wydobycia i przetwarzania ropy naftowej [22]. Na najwyższym poziomie było ono w Meksyku (0,73 proc. PKB), Belgii (0,63 proc.) i Rosji (0,61 proc.). W przypadku pierwszej dziesiątki krajów o najwyższym poziomie wsparcia paliw kopalnych duże znaczenie miało także dofinansowanie kosztów zużycia energii elektrycznej (pochodzącej ze spalania paliw kopalnych) dla odbiorców końcowych (0,32 proc. PKB w Grecji, 0,23 proc. w Meksyku, 0,09 proc., 0,09 proc. w Australii oraz 0,08 proc. we Włoszech).

Wsparcie paliw kopalnych w Polsce w 2020 r. wyniosło 0,28 proc. PKB, co plasuje ją na 19. miejscu wśród 41 analizowanych krajów (0,03 pkt. proc. powyżej poziomu dofinansowań w Niemczech i 0,08 pkt. proc. powyżej średniej dla krajów OECD). Mimo stosunkowo umiarkowanego wsparcia paliw kopalnych ogółem, Polska przoduje wśród analizowanych krajów we wsparciu dla węgla (0,2 proc. PKB).

Średnio dla analizowanych krajów aż 75 proc. wsparcia przekazywanego jest w postaci ulg podatkowych i innych instrumentów wsparcia niebezpośredniego. Przewaga taka dominuje głównie w krajach Unii Europejskiej. W przypadku części krajów UE (m.in. Francja, Dania, Finlandia, Dania) całość f inansowania przekazywana była w postaci ulg podatkowych. W Polsce w 2020 r. proporcja była znacznie bardziej wyrównana. 42 proc. przekazanego wsparcia stanowiły transfery W krajach pozaeuropejskich dominują natomiast transfery bezpośrednie. Taką formę wsparcia w 2020 r. preferowały m.in.: Nowa Zelandia (95 proc. całości przekazanych środków), Japonia (88 proc.), Chiny (78 proc.), Chile (67 proc.) oraz Kolumbia (63 proc.) [23].

W latach 2011-2021 średni poziom wsparcia dla paliw kopalnych w krajach OECD utrzymywał się na stałym poziomie (ok. 0,2 proc. PKB). Wyrównane finansowanie w ostatnim 10-leciu można także zaobserwować w przypadku Niemiec oraz USA. W Chinach poziom wsparcia zmniejszył się w latach 2015-2016 blisko dwukrotnie (z 0,42 proc. do 0,25 proc.) i od tej pory systematycznie maleje (w 2020 r. 0,19 proc. PKB). W przypadku Polski po wzrostach w latach 2015-2018 (do blisko 0,5 proc.) można zauważyć spadek do poziomu z lat 2010-2015 (ok. 0,3 proc.).

20. Kwoty przeznaczane na wsparcie paliw kopalnych od niesiono do nominalnego PKB dla poszczególnych krajów.

21. Baza OECD podaje jedynie oficjalne finansowe wsparcie dla paliw kopalnych. Według szacunków Międzynarodowego Funduszu Walutowego, koszty uwzględniającego całkowity negatywny wpływ wsparcia paliw kopalnych (w tym w postaci zanieczyszczeń powietrza i globalnego ocieplenia) są wielokrotnie wyższe i osiągają w skali świata 6,8 proc. globalnego PKB w 2020 r., https://www.imf.org/en/Publications/WP/Issues/2021/09/23/Still-Not-Getting-Energy-Prices-Right-A-Global-and-Country -Update-of-Fossil-Fuel-Subsidies-466004 [dostęp: 23.11.2021].

22. Oleje naftowe i oleje otrzymywane z minerałów bitumicznych, ropy naftowej oraz wtórnie rafinowanych lub przetworzonych produktów (np. olej napędowy, benzyna, nafta).

23. Opracowanie własne PIE na podstawie danych OECD oraz Banku Światowego.

Adam Juszczak

Regionalizacja postaw ekologicznych

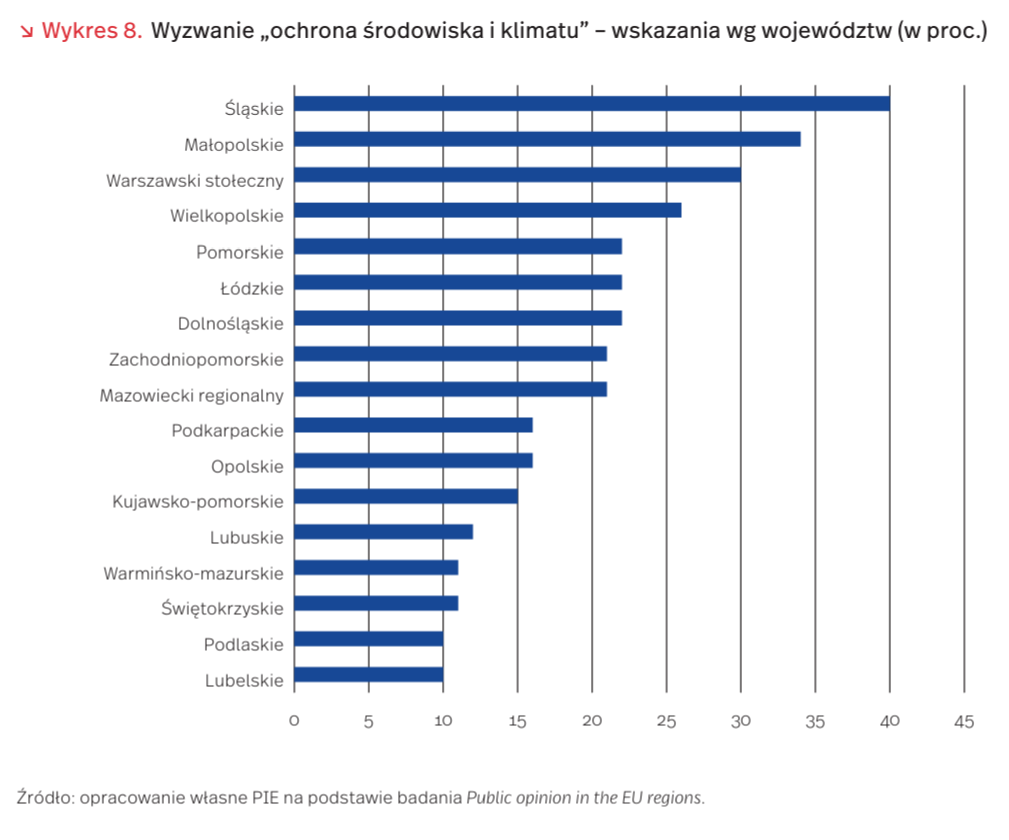

W ostatnim badaniu opinii publicznej w regionach UE respondentów poproszono o wskazanie dwóch najważniejszych wyzwań, z którymi ich region będzie musiał się zmierzyć. Wybór nie był łatwy, ponieważ oprócz wyzwań ekonomicznych można było wybrać m.in. kwestie zdrowotne, edukacyjne, imigrację lub przestępczość. Jedną z opcji była też ochrona środowiska i zmiany klimatu.

Średnia wskazań dla wszystkich regionów UE dla tej opcji wyniosła 22 proc. W Polsce jednak w przypadku aż czterech regionów respondenci znacznie częściej niż średnia unijna wskazywali ochronę środowiska jako priorytet. W przypadku kolejnych trzech polscy respondenci zrównali się z unijną średnią. Respondenci z województwa śląskiego wskazali ją jako najważniejszą dla ich regionu (40 proc.), Małopolanie jako drugą (34 proc.), a w przypadku regionu warszawsko-stołecznego problem ochrony środowiska i zmian klimatu znalazł się na trzecim miejscu podium (30 proc.) [24].

Percepcja wyzwań związanych z ochroną środowiska i zmianami klimatu powoli się zmienia. Przypadek województwa śląskiego można próbować wyjaśnić koniecznością transformacji energetycznej oraz faktem, że w regionie z końcem roku upływa możliwość używania starych, nieekologicznych pieców, tzw. „kopciuchów”. Widać to zwłaszcza po liczbie wniosków o wymianę pieca 30 35 40 45 w programie „Czyste Powietrze”. W rankingu III kwartału 2021 r. na 100 sklasyfikowanych gmin aż 52 przypadło na woj. śląskie. W tym samym rankingu znalazło się tylko 6 gmin z województwa małopolskiego i jedna z mazowieckiego, natomiast nie było gmin z województw podkarpackiego, opolskiego, łódzkiego i lubuskiego [25]. Percepcja jest więc pierwszym, ale niewystarczającym krokiem do zmiany zachowań.

Kilka dni po publikacji powyższych badań UE przygotowała Atlas Jakości Powietrza dla Europy. Można w nim znaleźć zestawienie głównych źródeł emisji pyłu PM2,5 dla ponad 150 miast w UE. A konkretnie sprawdzić, czy źródłem zanieczyszczeń jest miasto, czy jego otoczenie, transport, przemysł, czy produkcja rolna. Biorąc pod uwagę fakt, że w południowej Polsce z powodu zanieczyszczenia powietrza średnia strata oczekiwanej długości życia wynosi od 8 do 10 miesięcy, warto mieć narzędzia pozwalające identyfikować jego źródła.

W przypadku Warszawy ok. 41 proc. zanieczyszczeń pochodzi z samego miasta. W tym przede wszystkim z przemysłu i ze źródeł związanych z ogrzewaniem gospodarstw domowych. W Krakowie ok. 42 proc. i podobnie jak w przypadku stolicy dominującymi źródłami są przemysł i gospodarstwa domowe. Z kolei Katowice plasują się na trzecim miejscu wśród 150 miast UE pod względem emisji związanej z przemysłem (47 proc.) [26].

Wnioski z przytoczonych powyżej badań sugerują, że opracowując polityki publiczne warto uwzględniać z jednej strony regionalne różnice w percepcji problemów związanych z ochroną środowiska (w tym z kwestią smogu) i zmianami klimatu, a z drugiej należy bliżej przyjrzeć się lokalnym źródłom emisji zanieczyszczeń.

24. Flash Eurobarometer 500. Public opinion in the EU regions (2021), https://europa.eu/eurobarometer/surveys/ detail/2552 [dostęp: 23.11.2021].

25. https://polskialarmsmogowy.pl/2021/11/ranking -programu-czyste-powietrze-kto-likwiduje-kopciuchy-rekordowy-wynik-wojewodztwa-slaskiego/ [dostęp: 23.11.2021].

26. Thunis, P., Pisoni, E., Bessagnet, B., Wilson, J., Vignati, E., De Meij, A., Mascherpa, A. (2021), Urban PM2.5 Atlas – Air Quality in European Cities, Publications Office of the European Union, Luxembourg.

Radosław Zyzik

Idea gwarancji zatrudnienia. Recenzja książki Pavliny Tchernevej, pt. W sprawie gwarancji zatrudnienia

Gwarancja zatrudnienia ma zapewniać osobom szukającym pracy dostęp do podstawowych ofert zatrudnienia – niezależnie od stanu gospodarki, z gwarancją odpowiedniego wynagrodzenia i ochrony pracownika. Program ma być przede wszystkim odpowiedzią na dwa problemy, tj. bezrobocie i źle płatną pracę, ale autorka książki pt. W sprawie gwarancji zatrudnienia wpisuje go w szerszy kontekst polityki klimatycznej.

„Słyszymy: <w życiu nie ma gwarancji>, <jeśli czegoś chcesz, musisz na to zapracować>. Ale co, jeśli chcesz właśnie pracy – przyzwoitej, dobrze płatnej pracy i nie możesz jej znaleźć, ponieważ, no cóż, w życiu nie ma gwarancji?” – to zdanie otwierające publikację. Książka została wydana przez poznańskie wydawnictwo Heterodox, a jej autorką jest amerykańska ekonomistka bułgarskiego pochodzenia Pavlina Tcherneva, zawodowo związana m.in. z Levy Economics Institute. Publikacja przybliża ideę tytułowej gwarancji zatrudnienia (GZ). GZ to idea, która czerpie inspiracje z historii, a dokładniej z lat 30. XX wieku, kiedy to po wielkim kryzysie w Stanach Zjednoczonych idea pełnego zatrudnienia stała się ekonomicznym mainstreamem i była nim do końca lat 70., kiedy doszło do neoliberalnego zwrotu w światowej ekonomii. GZ czerpie również z nowych koncepcji – po pierwsze finansowanie programu jest opisywane z perspektywy suwerennych monetarnie państw, co jest bliskie perspektywie Nowoczesnej Teorii Monetarnej (MMT). Z drugiej strony Tcherneva wpisuje GZ w szerszą perspektywę polityki klimatycznej, która jednocześnie ze względu na swoje skutki musi być polityką gospodarczą i społeczną.

GZ ma być programem finansowanym przez państwo, natomiast jego bezpośrednią realizację i administrowanie nim ma odbywać się na poziomie samorządów i współpracujących organizacji działających na rzecz lokalnych społeczności. Prace w ramach programu miałyby być związane ze sprawami takimi publicznymi, jak ochrona środowiska, odbudowa i animacja sfery publicznej (np. odzyskiwanie pustostanów czy zakładanie miejskich farm) czy prace związane z podstawową edukacją czy opieką nad ludźmi Celem programu jest stworzenie dolnej granicy płac, jednak by nie tworzyć spirali cenowo-płacowej pensje nie byłyby indeksowane o inflację. By uniknąć efektu biednych pracujących „przepisy przewidywałyby okresowe ewaluacje i podwyżki wynagrodzenia proporcjonalnie do wzrostu wydajności pracy, tak by nadal mogła zapewniać godny poziom życia” [27]. Natomiast finansowanie programu nie stanowiłoby problemu z dwóch powodów: 1) GZ jest tańsza niż dzisiejsze programy mające przeciwdziałać bezrobociu, co autorka pokazuje w książce; 2) państwo suwerenne monetarnie ma nieograniczone możliwości kreacji pieniądza i tak jak nie ma problemu, by ratować banki lub wielkie przedsiębiorstwa, tak też nie powinno mieć problemu, by gwarantować zatrudnienie. Ewentualne problemy z inflacją o podłożu monetarnym można wtedy rozwiązywać innymi narzędziami niż pozwalając na większą skalę bezrobocia, m.in. ściągając nadmiar pieniądza przez odpowiednio sprofilowane podatki.

Jednym z mitów, w który uderza Tcherneva, jest koncepcja NAIRU (Non-Accelerating Inflation Rate of Unemployment), czyli stopy bezrobocia niepodnoszącej inflacji. Jest to koncepcja, która zakłada, że pewien poziom bezrobocia jest konieczny dla dobrze funkcjonującej gospodarki. Jak jednak wskazuje autorka, zwolennicy tej koncepcji nie potraf ią odpowiedzieć, „na czym tak naprawdę polega związek między bezrobociem a inflacją, a nawet tego, czy rzeczywiście jest to związek przyczynowo-skutkowy” [28]. Pokazuje jednocześnie, że bezrobocie jest de facto chorobą społeczną i tak jak nie mówimy o optymalnym poziomie bezdomności czy analfabetyzmu, tak nie powinniśmy mówić o optymalnej stopie bezrobocia. Jest tak m.in. dlatego, że prowadzi ono do nieodwracalnych kosztów społecznych czy gospodarczych (problemy psychiczne bezrobotnych, utrata umiejętności zawodowych, niewykorzystanie dostępnych zasobów pracy w gospodarce, koszty finansowe związane z przeciwdziałaniem skutkom bezrobocia itp.). Jak pisze Tcherneva: „idea, że niedobrowolne bezrobocie jest czymś niefortunnym, ale nieuniknionym, i że dla dobrego funkcjonowania gospodarki niezbędny jest odpowiedni jego poziom, to jeden z wielkich traktowanych bezkrytycznie mitów naszych czasów” [29].

Tcherneva stara się uprzedzać ataki i broni idei GZ przed krytyką dotyczącą potencjalnej inflacji czy rozrastającego się państwa. Pokazuje z jednej strony, że gwarancja zatrudnienia nie wywołałaby inflacji, gdyż jej głównym celem byłoby ustalenie dolnej granicy płac i likwidacja problemu bezrobocia, a same płace nie byłyby indeksowane o inflację. Co więcej, program ten działałby również antyinflacyjnie m.in. w okresach ekspansji gospodarczej, dzięki zapewnieniu zapasu buforowego zatrudnienia (jak podkreśla autorka, dostępni na rynku pracownicy, to nie bezrobotni, lecz ci, którzy posiadają odpowiednie kwalifikacje. Jeśli pozostają zbyt długo bez pracy, tracą swoje umiejętności, a tym samym przestają być obiektem zainteresowania pracodawców). Jeśli natomiast chodzi o rozrastające się państwo, to w założeniu GZ ma być organizowana na poziomie samorządów, a jedynie źródło finansowania ma pochodzić z poziomu centralnego. Poza tym wielkość programu GZ zależałaby nie od ekspansji państwa/samorządów, lecz od sektora prywatnego i tego, ile i jakich miejsc pracy jest w stanie zaoferować.

Słabą stroną opracowania jest m.in. opisywanie GZ głównie z perspektywy Stanów Zjednoczonych. I choć autorka przybliża pokrótce programy gwarantujące zatrudnienie zrealizowane z sukcesem w innych państwach (m.in. argentyński plan Jefes, rozszerzony program robót publicznych w RPA, szwedzki powojenny model korporacjonistyczny czy indyjską ustawę o zatrudnianiu mieszkańców wsi), to jednocześnie podkreśla ich tymczasowość i nie opisuje w szczegółach, jak te programy działały. Poza tym odnosi się do koncepcji NAIRU, Zielonego Nowego Ładu czy historii USA, które nie muszą być znane polskiemu czytelnikowi.

Gwarancja zatrudnienia dotyka ciekawych wątków na styku filozofii i ekonomii społecznej. Tcherneva pisze, że sektor prywatny zatrudnia dziś pracowników, którzy muszą dostosować się do wymagań firmy. „Gwarancja zatrudnienia stwarza więcej etatów niż osób szukających pracy, dopasowując w ten sposób możliwości zatrudnienia do umiejętności ludzi”. Mamy więc do czynienia, przynajmniej na poziomie założeń, z poszerzeniem spektrum wolności i zniwelowaniem niedostrzeganej często w dyskusji o systemie gospodarczym perspektywy konieczności dostosowania się do zimnych praw wolnego rynku. Inną interesującą stroną GZ jest jej alternatywność wobec głośnej idei dochodu gwarantowanego. W przeciwieństwie do tego drugiego, GZ jest bardziej pragmatyczna, bo bazuje na fundamentalnej dla dzisiejszego człowieka kategorii, czyli na pracy. Praca nie tylko jest często dla człowieka źródłem szacunku i poczucia godności, ale także daje podstawy do uzasadnionych roszczeń za wykonany trud, a tym samym jest motorem rozwoju i bezpiecznikiem przed popadnięciem systemu społecznego w stagnację. Dochód gwarantowany może w takim porównaniu co najwyżej niwelować skutki bezrobocia, ale nie będzie przeciwdziałał ani utracie umiejętności zawodowych, ani wielu problemom psychicznym czy społecznym związanym m.in. z utratą społecznego szacunku czy pozycji.

W sprawie gwarancji zatrudnienia jest zdecydowanym must read dla czytelnika chcącego być na bieżąco z dyskusją ekonomiczną na świecie. Idea ta, w związku z postępującą rewolucją technologiczną czy realizacją ambitnych polityk klimatycznych, będzie na pewno ważnym punktem na mapie politycznych rozwiązań. Dodatkowym atutem dla współczesnego, zabieganego człowieka jest objętość książki, która liczy 149 stron napisanych prostym językiem.

27. Tcherneva, P. (2021), W sprawie gwarancji zatrudnienia, Wydawnictwo Ekonomiczne Heterodox, Poznań.

28. Tamże.

29. Tamże.

Filip Leśniewicz