Spis treści

Nord Stream 2 kontra rurociąg „Braterstwo” – czy to koniec tranzytu gazu przez Ukrainę?

Po 31.12.2024 r. Gazprom nie będzie prawnie zobowiązany do tranzytu surowca przez ukraiński system przesyłowy. Jest to efekt pięcioletniej umowy, jaką 30.12.2019 r. zawarły spółki Naftohaz i Gazprom. Zgodnie z jej postanowieniami Gazprom zobowiązał się do przesyłania przez terytorium Ukrainy 65 mld m3 gazu w pierwszym roku i po 40 mld m3 rocznie w kolejnych latach.

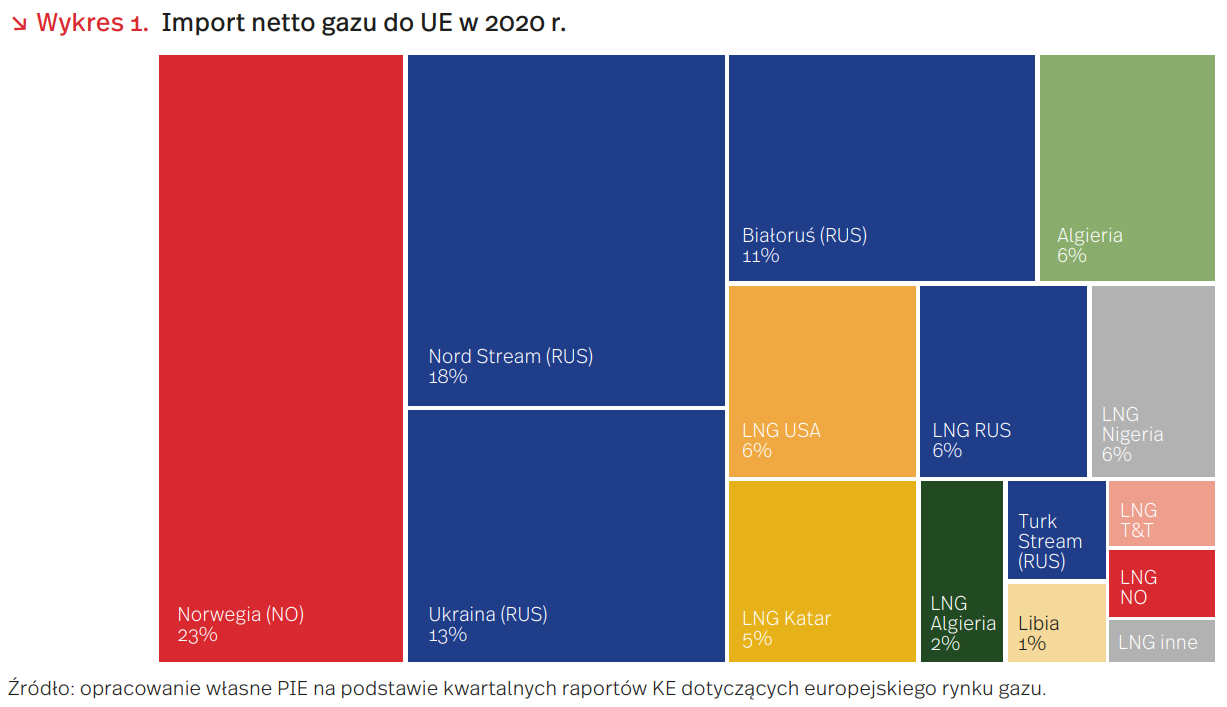

W 2020 r. tranzyt gazu przez Ukrainę był mniejszy niż zobowiązania Gazpromu, bo 55,8 mld m3, stanowiąc ok. 13 proc. importu gazu netto do UE. Rok wcześniej udział ukraińskich rurociągów w tranzycie UE wynosił o ok. 6 pkt. proc. więcej. Łącznie udział rosyjskiego gazu przesyłanego rurociągami w imporcie UE to 43 proc., norweskiego 23 proc. i algierskiego 6 proc. Wymienione kraje są także aktywne na rynku LNG. Uwzględniając LNG w obliczeniach krajowych udziałów udział Rosji wynosi ok. 48 proc., Norwegii 24 proc. i Algierii 8 proc. Najwięcej LNG w UE sprowadzono ze Stanów Zjednoczonych (6 proc. importu) (wykres 1).

Przy finalizacji projektu Nord Stream 2 nie przewidziano jednak skutków dla tego kraju, a także nie nakreślono konkretnych ścieżek rozwiązania problemu dostępności gazu na Ukrainie. Brak odpowiedniej wielkości przesyłu oznacza, że gazociągi ukraińskie nie będą mogły świadczyć usługi tranzytu do UE. Problem nie został rozwiązany w ramach niemiecko-amerykańskiego porozumienia podpisanego 21.07.2021 r. Strona niemiecka zobowiązała się wyłącznie do „podjęcia działań na rzecz przedłużenia o 10 lat okresu obowiązywania obecnej umowy tranzytowej pomiędzy Rosją a Ukrainą” oraz „powołania pełnomocnika” w tej sprawie.

Ukraina pracuje nad własnymi rozwiązaniami. Podczas ukraińsko-słowackiego forum energetycznego „Integracja ukraińskich i europejskich rynków energii” Prezes Operatora Gazociągów Przesyłowych OGTSU, Sergiy Makogon, poinformował, że w związku z brakiem gwarancji przesyłu surowca po 31.12.2024 r., strona ukraińska kontynuuje prace zmierzające do zmniejszenia przepustowości swojego systemu przesyłowego w celu pokrycia potrzeb wyłącznie ukraińskich odbiorców, wynoszących obecnie ok. 30 mld m3. (dotychczasowa przepustowość ukraińskiego systemu przesyłowego to 146 mld m3). Podkreślił ponadto, że Ukraina nie będzie już mogła zapewnić dodatkowych wolumenów tranzytu gazu do Europy na wypadek awarii gazociągów Nord Stream lub Turkish Stream. Wówczas czasowy niedobór gazu na rynku może stać się wyłącznie problemem europejskim.

W efekcie podejmowanych działań dojdzie do faktycznego zastąpienia obecnych szlaków tranzytowych gazu na naszym kontynencie. Zatem NS2 w najmniejszym stopniu nie przyczyni się do dywersyfikacji tras dostaw gazu do UE ani nie zapewni zwiększenia wolumenu importowanego gazu z Rosji w razie takiej potrzeby. Stąd konieczne wydaje się utrzymanie wolumenów przesyłu surowca na poziomie gwarantującym utrzymanie funkcji tranzytowych przez ukraiński system przesyłowy.

Magdalena Maj

Mimo pandemii Polska nadal atrakcyjna dla Ukraińców

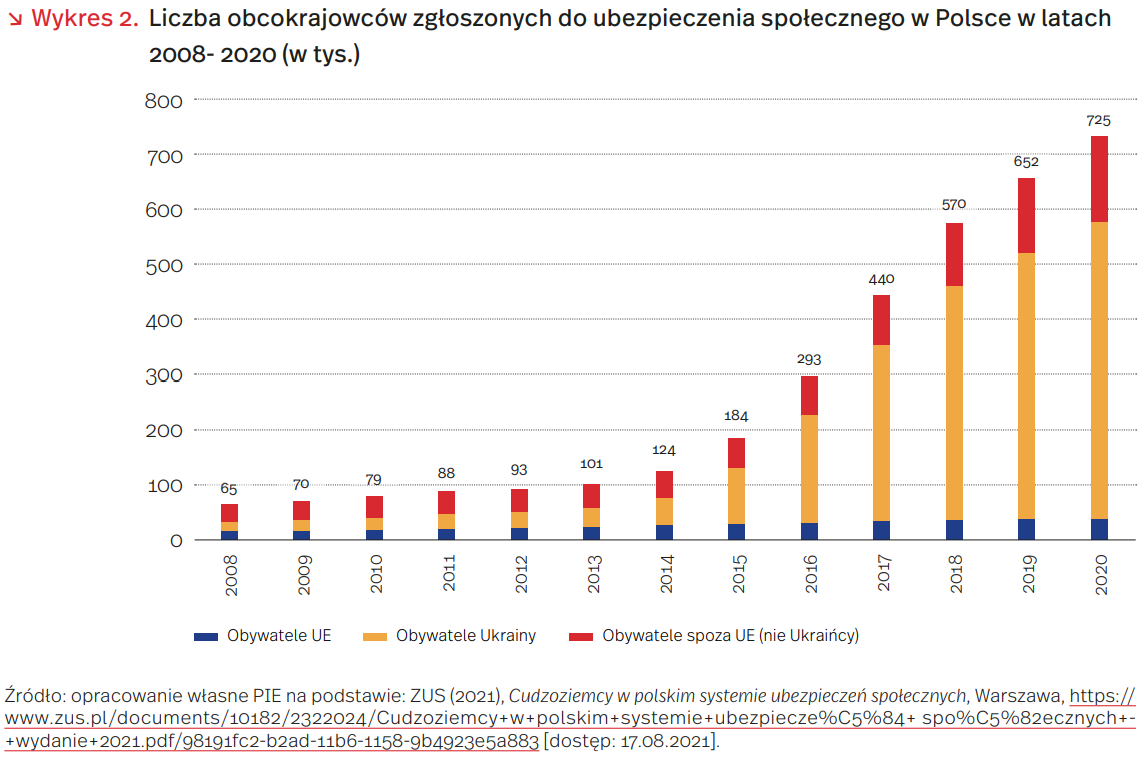

Pod koniec kwietnia 2021 r. do ubezpieczeń społecznych (emerytalnego i rentowego) było zgłoszonych rekordowo dużo cudzoziemców – aż 780 tys. Największy wzrost, o ponad 10 tys. (w stosunku do marca), dotyczył obywateli Ukrainy. Prezes ZUS, Gertruda Uścińska, wskazuje, że gdyby nie pandemia COVID-19, liczba ubezpieczonych cudzoziemców przekroczyłaby milion. Od 2008 r. liczba cudzoziemców zgłoszonych do ZUS wzrosła aż jedenastokrotnie – z 65 tys. w 2008 r. do 725 tys. w 2020 r. (wykres 2). Większość z nich to osoby zatrudnione na podstawie umowy o pracę (59 proc.) lub pracujące na umowę- -zlecenie (38 proc.). Od 2015 r. Ukraińcy stanowią ponad połowę wszystkich ubezpieczonych cudzoziemców, a w 2020 r. ich udział sięgnął 72 proc. Pandemia nie wpłynęła ma spadek liczby obcokrajowców objętych ubezpieczeniem ZUS, ale nieco osłabiła dynamikę wzrostu. Nie zmieniła się też struktura narodowościowa.

Największą grupą cudzoziemców, którzy przebywają w Polsce, są Ukraińcy. Według szacunków GUS liczba cudzoziemców mieszkających w Polsce na koniec grudnia 2019 r. mogła wynosić ponad 2,1 mln, z czego więcej niż połowę stanowili Ukraińcy. W związku z wybuchem pandemii wiosną 2020 r. ubyło 223 tys. cudzoziemców, a wśród nich jedynie kilkadziesiąt tysięcy obywateli Ukrainy. Zgodnie z danymi ZUS-u, pod koniec 2020 r. liczba ubezpieczonych Ukraińców wynosiła 532 tys. Według badań rynku pracy przeprowadzonych w lutym 2021 r. na zlecenie Personnel Service, aż 46 proc. pracodawców przyznało, że Ukraińcy skorzystali z możliwości przedłużenia pobytu w ramach Tarczy Antykryzysowej. Jednocześnie aż 28 proc. firm zatrudnia obecnie pracowników z Ukrainy, podczas gdy rok temu było to 11 proc.

Chociaż wśród Ukraińców wciąż dominuje tzw. migracja wahadłowa (relatywnie krótkie przyjazdy do pracy i powroty do kraju pochodzenia), to co trzeci Ukrainiec pracujący w naszym kraju ma plany stałego związania się z Polską (badania Personnel Service). Trend potwierdzają dane Urzędu do Spraw Cudzoziemców – na początku 2020 r. ważne zezwolenia na pobyt w Polsce posiadało prawie 423 tys. cudzoziemców (o ponad 50 tys. więcej niż rok wcześniej), z czego blisko 215 tys. Ukraińców. Z kolei z raportu EWL dotyczącego nastrojów na rynku pracy w czasie pandemii wynika, że wśród większości zagranicznych pracowników zadowolenie z pracy w Polsce utrzymuje się – niezmiennie od początku pandemii – na bardzo wysokim poziomie. Ponad 90 proc. badanych nie żałuje pozostania w Polsce, a blisko 80 proc. poleci pracę tutaj znajomym i rodzinie.

Pandemia COVID-19 nie zniechęciła obywateli Ukrainy do przyjazdu do Polski. Mimo że w czasie pierwszej fali wracali do ojczyzny, to już druga fala przyniosła odwrotne zachowania. Recesja gospodarcza Ukrainy i rosnące bezrobocie przyciąga Ukraińców do Polski. Polską politykę migracyjną czeka zaś zadanie wykorzystania tego trendu, zwłaszcza że mamy prognozy niedoboru pracowników, a polskie społeczeństwo się starzeje.

Anna Szymańska, Katarzyna Zybertowicz

Jak finansowana jest opieka zdrowotna w państwach Unii?

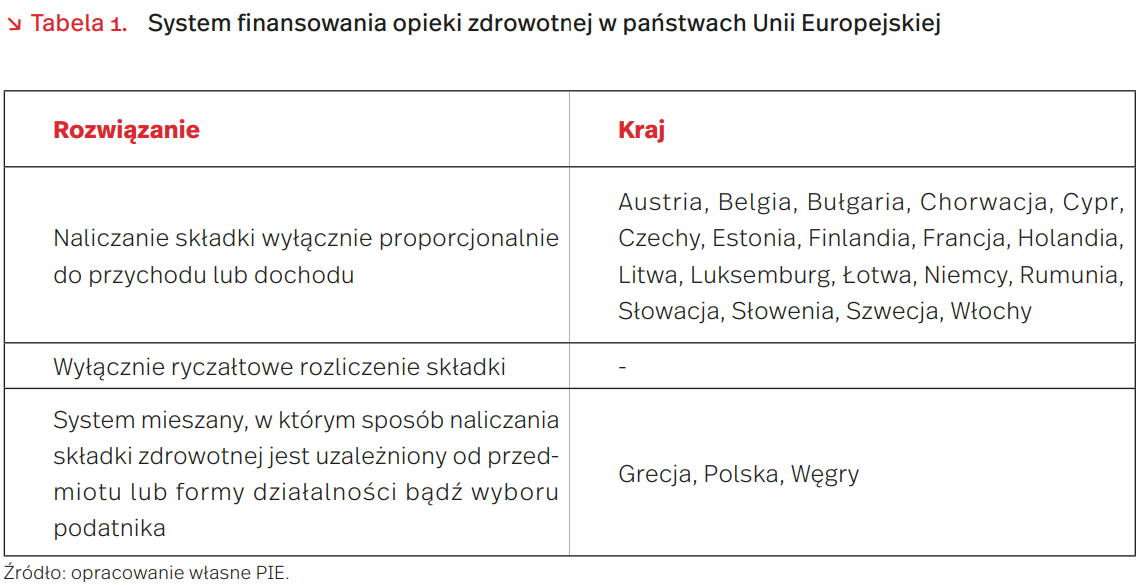

We wszystkich krajach Unii Europejskiej działają publiczne systemy opieki zdrowotnej. Są finansowane wyodrębnioną składką zdrowotną lub bezpośrednio z budżetu państwa, który jest uzupełniany wpływami z podatków. Najczęściej finansowanie opieki zdrowotnej pozyskiwane jest z systemu składkowego – obok Polski funkcjonuje on w 21 z 27 unijnych państw. Jedynie pięć krajów finansuje świadczenia zdrowotne z budżetu państwa, nie pobierając na ten cel odrębnych składek (Dania, Hiszpania, Irlandia, Malta i Portugalia).

W zdecydowanej większości krajów, w których występuje (86 proc. państw, czyli w 19 z 22) składka zdrowotna jest naliczana proporcjonalnie do przychodu lub dochodu. Stanowi ona wówczas określony procent podstawy wymiaru opodatkowania. Zarazem w żadnym z unijnych krajów nie występuje wyłącznie ryczałtowe rozliczenie składki zdrowotnej. Zastosowanie jakiejkolwiek formy ryczałtu stanowi rzadkość.

Tylko w trzech unijnych państwach (w Polsce, Grecji i na Węgrzech) występują mieszane systemy, w których sposób naliczania składki zdrowotnej jest uzależniony od przedmiotu, formy działalności czy wyboru podatnika, który może zdecydować się m.in. na samozatrudnienie. We wszystkich trzech krajach pracownicy opłacają składkę w proporcjonalnej wysokości. Ryczałt mogą zastosować podmioty prowadzące działalność gospodarczą (DG). W Grecji uiszczają one ryczałt na ubezpieczenie zdrowotne w wysokości 56-66 EUR miesięcznie, w zależności od jednej z sześciu kategorii, do których zostały zakwalifikowane.

Polska i Węgry są natomiast jedynymi unijnymi państwami, w których składka zdrowotna dla osób prowadzących działalność gospodarczą jest niezależna od dochodu. Na Węgrzech osoby prowadzące działalność gospodarczą mają obowiązek płacenia kwotowej miesięcznej składki (ok. 25 EUR) od dnia zapisania w rejestrze osób prowadzących działalność gospodarczą aż do wypisania z niego. Także w Polsce składkę dla DG oblicza się ryczałtowo, a jej podstawę stanowi 75 proc. przeciętnego wynagrodzenia za IV kw. poprzedniego roku (w 2021 r. wynosi ona 381,81 PLN miesięcznie).

W przeciwieństwie do Polski, Węgry nie pozwalają przy DG na odliczanie składki zdrowotnej od podatku. W Polsce każdy przedsiębiorca (oraz pracownik) może odliczyć 7,75 proc. składki, przez co np. w 2021 r. realne obciążenie działalności składką zdrowotną jest obniżane z 381,81 PLN do 53 PLN miesięcznie.

Łukasz Błoński

Skokowy wzrost cen materiałów budowlanych

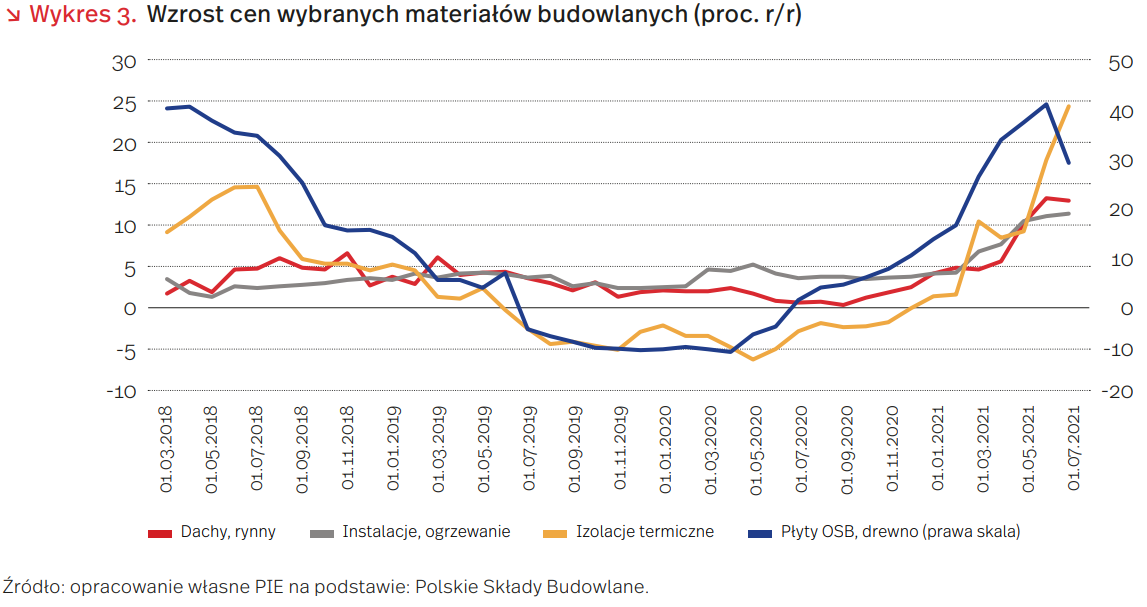

Ceny materiałów budowlanych notują obecnie skokowy wzrost, który nie znajduje odzwierciedlenia w statystyce publicznej. Dane GUS wskazują, że ceny w budownictwie wzrosły w lipcu o 3,9 proc. r/r, tj. wolniej niż indeks cen konsumenckich CPI. Taki obraz jest jednak mało wiarygodny – na przestrzeni ostatnich lat wskaźnik GUS podlegał bardzo małym wahaniom. Dane sprzedażowe Polskich Składów Budowlanych (PSB) wskazują, że ceny wzrosły o 8,3 proc. r/r, tj. ponad dwukrotnie szybciej.

Skokowy wzrost cen to efekt zmian na rynkach światowych. Od listopada 2020 r. ceny zbrojeń stalowych na London Metal Exchange podniosły się z 500 do 700 USD za tonę. Kontrakty terminowe sugerują, że ceny utrzymają się na wyższych poziomach do końca roku. W przypadku drewna rynek odbudowuje się po wystąpieniu niedoborów w maju – towarzyszą temu jednak podwyżki cen producentów we wszystkich państwach UE. Wzrost cen produktów z drewna w PPI sięga obecnie 15-30 proc., a tendencja jest wzrostowa. Te zmiany wpływają także na polską gospodarkę – według danych PSB wśród artykułów budowlanych najbardziej wzrosły właśnie ceny elementów stalowych i drewna, tj. płyt OSB (w szczycie 40 proc. r/r), blaszanych elementów dachowych (12,5 proc.) oraz instalacji (10,9 proc.).

Nowym problemem jest niedobór polistyrenu. Od początku wakacji hurtownie budowlane zaczęły zgłaszać problemy w pozyskaniu surowca potrzebnego do produkcji styropianu, co – według PSB – już w lipcu wywołało skokowy wzrost cen elementów termicznych o 25 proc. Komunikaty publikowane na stronach internetowych podmiotów dają małe szanse na stabilizację rynku do końca roku – oznacza to, że ceny tego surowca oraz chemii budowlanej w sierpniu wzrosną jeszcze mocniej.

Słaba reprezentacja tych trendów w danych GUS sprawia, że brakuje wiarygodnych informacji dla prowadzenia polityki mieszkaniowej – konieczne są zmiany w sposobie prowadzenia badania. W obliczu faktu, że coraz więcej podmiotów przedstawia ofertę handlową w formie e-commerce, pożądanym rozwiązaniem jest wykorzystanie w badaniach technik wydobywania informacji z sieci (web scrapping).

Jakub Rybacki

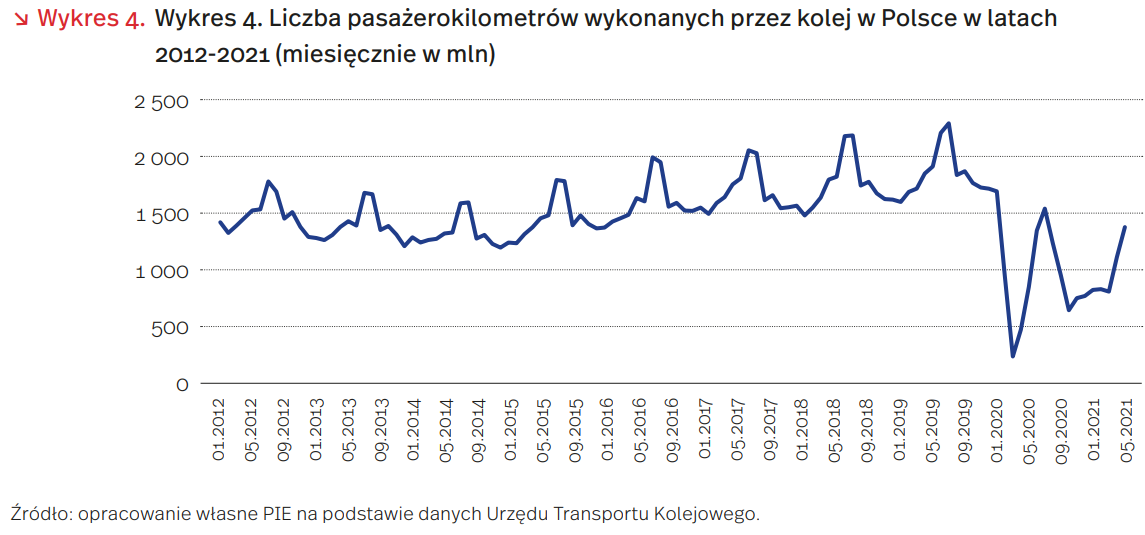

Czy transport publiczny odbuduje się po pandemii?

W 2020 r. wykonano o ok. 40 proc. mniej przewozów komunikacji miejskiej w Polsce w stosunku do 2019 r. Również ok. 40 proc. mniej pasażerów skorzystało w zeszłym roku z oferty przewoźników kolejowych. Efekty pandemii COVID-19 będą odczuwane przez branżę jeszcze wiele lat – trudno w tym momencie ocenić jej wpływ na nawyki komunikacyjne Polaków. Występujący w europejskich społeczeństwach od wielu dekad trend związany ze zwiększającą się mobilnością społeczną może ulec odwróceniu. Coraz lepiej widoczne są bowiem symptomy nowego trendu, związanego ze zmniejszaniem mobilności w związku z upowszechnieniem się zdalnych form kontaktu, e-commerce, wirtualną rozrywką.

Na przestrzeni dekady przed pandemią – tj. w latach 2010-2019 – praca przewozowa naziemnej komunikacji miejskiej w Polsce pozostawała na poziomie ok. 3,7-3,9 mld przewiezionych pasażerów rocznie (z czego na warszawski ZTM przypadało 895 mln przewozów naziemnych i 242 mln przewozów metrem w 2019 r.). W 2020 r. wykonano 2,3 mld przewozów (w aglomeracji warszawskiej naziemna komunikacja przewiozła 521 mln, a metro – 162 mln).

Mimo stabilnej liczby pasażerów w skali kraju na przestrzeni ubiegłej dekady – w rozbiciu na województwa – dostrzegalne są wyraźne różnice. Najbardziej osłabiła się pozycja komunikacji miejskiej w województwie śląskim – łącznie w 2019 r. przewieziono tam o 31 proc. mniej pasażerów niż w roku 2009. 12 proc. mniej przewiezionych pasażerów odnotowała komunikacja miejska w województwie opolskim, a 7 proc. mniej w lubuskim. Na przeciwległym biegunie znajdują się województwa: lubelskie (wzrost liczby przewiezionych pasażerów o 47 proc.), łódzkie (33 proc.) i małopolskie (22 proc.).

Drugi kwartał 2021 r. przyniósł wyraźny wzrost liczby pasażerów i wykonanych pasażerokilometrów przez polską kolej (w kwietniu był to wzrost o 197 proc.). Podobnie jednak, jak w przypadku wskaźników makroekonomicznych, odpowiedzialnym za taki stan rzeczy jest efekt niskiej bazy. W kwietniu 2020 roku wykonano rekordowo małą liczbę pasażerokilometrów (282 mln), co stanowiło 16 proc. liczby przewozów z kwietnia 2019 r. Wynik z kwietnia 2021 r. (837 mln pasażerokilometrów) był więc nieco poniżej 50 proc. wyniku sprzed dwóch lat.

Transport kolejowy w latach 2014-2019 zwiększał liczbę wykonanych pasażerokilometrów o ok. 7 proc. rocznie. Był to pierwszy tak długi okres rozwoju połączeń pasażerskich od początku lat 90. Najważniejszym okresem dla kolejarzy są miesiące wakacyjne – dużo informacji przyniosą więc wyniki kolei za lipiec i sierpień. W czerwcu liczba wykonanych pasażerokilometrów (1382 mln) była na podobnym poziomie jak w najgorszych dla kolei latach 2013-2014, ale jednocześnie na wyższym poziomie niż w 2020 r. (o 37 proc.).

Na przyszłość transportu zbiorowego będą wpływać: nawyki transportowe wypracowane w trakcie pandemii (negatywnie), zmiany sposobu pracy i spędzania czasu (negatywnie) oraz bodźce ekonomiczne związane z dekarbonizacją transportu (pozytywnie). Niskoemisyjna komunikacja miejska i kolejowa stanowią istotny element działań na rzecz ograniczania emisji CO2 i zanieczyszczenia powietrza na terenach miejskich – spodziewane są więc działania na szczeblu europejskim i lokalnym, promujące ten rodzaj transportu. Jednocześnie jednak, w miarę jak zakłady przemysłowe przenoszą się poza obszar największych metropolii, a w miastach dominującym typem zatrudnienia stają się usługi (często świadczone zdalnie), zapotrzebowanie na komunikację miejską będzie się zmniejszać. Wyzwaniem dla państwa pozostanie zapewnienie dojazdu do miejsc pracy położonych poza trasami kolejowymi i obszarami największych miast, które wymuszają obecnie na wielu pracownikach codzienne korzystanie z samochodów.

Jacek Grzeszak

Efektywność i bariery wykorzystania AI w ochronie zdrowia

Wraz z rozwojem zaawansowanych metod przetwarzania danych oraz wdrażaniem najnowszych technologii w różne obszary życia społecznego czy gospodarczego, powstaje coraz więcej systemów wspomaganych sztuczną inteligencję. Coraz częściej są one wykorzystywane w sektorze ochrony zdrowia. Spektrum zastosowania technologii opartych na sztucznej inteligencji jest szerokie – wyróżniane obszary to m.in. urządzenia ubieralne monitorujące stan zdrowia (wearables), diagnostyka obrazowa czy analiza danych laboratoryjnych. Według szacunków Deloitte i MedTech Europe dzięki kompleksowemu stosowaniu AI w medycynie w całej Unii Europejskiej można zaoszczędzić od 170,9 mld do 212,4 mld EUR rocznie.

Przykładem wdrażania systemów opartych na AI w Polsce jest opracowywany przez Ośrodek Przetwarzania Informacji system eRADS. Jednym z jego celów jest zautomatyzowanie diagnostyki przy użyciu głębokich sieci neuronowych, a następnie generowanie automatycznych i wystandaryzowanych raportów z badania radiologicznego. W efekcie ma to przyspieszyć pracę lekarzy i radiologów, którzy dotychczas tworzyli taki opis samodzielnie, co nie tylko wydłuża czas diagnostyki, lecz również ogranicza jej możliwości. Wykorzystanie algorytmów umożliwia przetworzenie ogromnych zbiorów danych w relatywnie krótkim czasie. Efektem jest szybsza i bardziej dokładna diagnoza lub redukcja konieczności wykonania powtórnych badań diagnostycznych, np. algorytm opracowany przez zespół ze Śląskiego Centrum Chorób Serca w Zabrzu umożliwia uniknięcie przeprowadzenia zbędnych angiografii tętnic wieńcowych u 70 proc. osób kierowanych do badania.

Problematyczny może być jednak stosunek osób decyzyjnych – w tym przypadku lekarzy lub diagnostów – do wyników algorytmu. Z licznych badań i obserwacji wynika, że zaufanie ludzi do algorytmów w procesie podejmowania decyzji ma niejednoznaczny charakter. W sytuacji decyzyjnej, w której ludzie mają wybór między własnym osądem i podpowiedzią wyników algorytmu, bardziej prawdopodobne jest, że zostaną przy swojej ocenie. Zjawisko to nazywane awersją do algorytmu (algorithm aversion) zostało opisane przez badaczy z Uniwersytetu w Pensylwanii w wyniku szeregu badań, z których wynikało, że ludzie są szczególnie sceptycznie nastawieni do prognoz przedstawianych przez algorytmy, nawet jeśli wiadomo, że prognozy podane przez algorytmy są trafniejsze niż prognozy ludzi.

Do powyższych obiekcji dochodzą naturalne skłonności dotyczące preferowania czynników naturalnych (ludzi) niż sztucznych (algorytmy). Statystyczne wspomaganie podejmowania decyzji jawi się jako coś sztucznego, mechanicznego, martwego. W odniesieniu do zastosowania AI w medycynie ważnym aspektem jest też tradycyjne postrzeganie decyzji medycznych jako sztuki. Taki obraz nie przystaje do surowości i jałowości algorytmu.

Jednak zdaniem Dietvorsta, Simmonsa i Masseya istnieje możliwość redukcji awersji do algorytmu, jeśli osoba korzystająca ma wgląd i możliwość jego modyfikacji. Wymaga to transparentnej konstrukcji algorytmów, co wciąż stanowi wyzwanie dla ich twórców. Warto dodać, że wspomniany system eRADS zawiera założenie, z którego wynika umożliwienie lekarzowi wglądu do modelu i weryfikacji wyniku badania dokonanego przez algorytm.

Maja Trojanowska