Spis treści

Przychody zawodów medycznych w 2019 r.

Dane o przychodach pracowników zawodów medycznych, opracowane na podstawie informacji podatkowych, pokazują sumaryczne przychody ze wszystkich typów działalności podlegających podatkowi dochodowemu od osób fizycznych (w tym umowy o pracę, umowy zlecenia, umowy o dzieło itp.) oraz przychodów z działalności gospodarczej osób, które w 2019 r. posiadały ważne Prawo Wykonywania Zawodu (PWZ) oraz cechowały się niezerowym przychodem. Zaprezentowane liczby obejmują wszystkie przychody z tytułu działalności związanej z wykonywaniem zawodu medycznego (pochodzące zarówno ze środków publicznych, jak i prywatnych), ale też wszelkie przychody niezwiązane z opieką zdrowotną.

Mimo dostępności danych za 2020 r., w zestawieniu prezentujemy wartości dla 2019 r. Dane dla 2020 r. mogą znacznie odbiegać od tego, czego należałoby się spodziewać w normalnej sytuacji, ze względu na pandemię COVID-19.

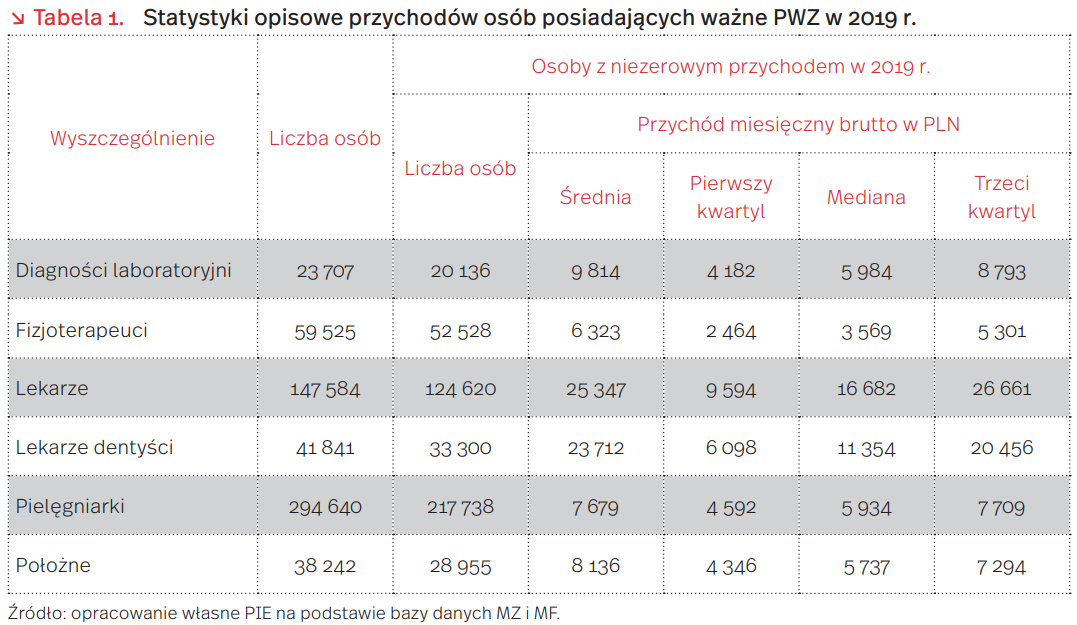

Wśród osób posiadających ważne PWZ w 2019 r. największe przychody mieli lekarze. Mediana miesięcznego przychodu brutto dla tej grupy zawodowej wynosiła 16,7 tys. PLN, co oznacza, że połowa lekarzy notowała w 2019 r. przychód niższy od tej kwoty, a połowa wyższy (tabela 1). Dokładniejsze spojrzenie na rozkład przychodów lekarzy pozwala stwierdzić, że 10,9 proc. reprezentantów tego zawodu miało w 2019 r. miesięczny przychód brutto nie wyższy niż 5 tys. PLN, 15,6 proc. zarabiało między 5 tys. PLN a 10 tys. PLN, 17,9 proc. – między 10 tys. PLN a 15 tys. PLN, 27,5 proc. – między 15 tys. PLN a 25 tys. PLN i 28,1 proc. – powyżej 25 tys. PLN miesięcznie (wykres 1).

Pod względem mediany miesięcznego przychodu brutto w 2019 r. następni po lekarzach byli lekarze dentyści (11,4 tys. PLN), diagności laboratoryjni (6,0 tys. PLN), pielęgniarki (5,9 tys. PLN) oraz położne (5,7 tys. PLN). Zestawienie zamykali fizjoterapeuci z medianowym miesięcznym przychodem na poziomie 3,6 tys. PLN.

Realne (tj. skorygowane o inflację) przychody wszystkich omawianych zawodów wzrosły w ostatniej dekadzie (w niniejszym punkcie pomijamy fizjoterapeutów, dla których nie istniał przed 2018 r. obowiązek rejestracji w Krajowym Rejestrze Fizjoterapeutów, co uniemożliwiało uzyskanie danych o przychodach tej grupy zawodowej w latach 2010-2017) – wykres 2. W wartościach względnych najwyższym przyrostem mediany miesięcznego przychodu brutto w latach 2010-2019 cechowały się pielęgniarki (+63 proc.) i położne (+61 proc.). Lekarze zanotowali przyrost mediany realnego przychodu o 42 proc., lekarze dentyści – o 40 proc., zaś najniższym przyrostem charakteryzowali się diagności laboratoryjni (+21 proc.). W wartościach bezwzględnych na szczycie zestawienia znajdowali się lekarze (+4,9 tys. PLN) i lekarze dentyści (+3,2 tys. PLN), a na dalszych miejscach ulokowały się, kolejno, pielęgniarki (+2,3 tys.), położne (+2,2 tys.) i diagności laboratoryjni (+1,0 tys.).

W przypadku każdego analizowanego zawodu, kobiety cechowały się niższą medianą miesięcznego przychodu brutto niż mężczyźni. Największą dysproporcję zanotowano u lekarzy. Mediana przychodu lekarek (13,9 tys. PLN) stanowiła niecałe 66 proc. mediany przychodu lekarzy (21,2 tys. PLN) – wykres 3. Pod względem relatywnej różnicy między medianą zarobków kobiet i mężczyzn następni w kolejności byli lekarze dentyści (mediana przychodu kobiet stanowiła 68 proc. mediany przychodu mężczyzn), fizjoterapeuci (71 proc.), diagności laboratoryjni (76 proc.), położne (77 proc.) i pielęgniarki (80 proc.).

W przypadku lekarzy najwyższą medianą miesięcznych przychodów brutto cechowały się osoby w grupie wiekowej 50-64 lata (wg wieku w dniu 31.XII.2019), a najniższą osoby w wieku 29 lat i młodsi – wykres 4. W przypadku lekarzy dentystów, pielęgniarek i położnych najwyższe zarobki notowano w grupie wiekowej 40-49 lat, a najniższe w grupie 65 i więcej lat. Z kolei wśród diagnostów laboratoryjnych i fizjoterapeutów największą medianą przychodów również mogły pochwalić się osoby z grupy wiekowej 40-49 lat, ale już najniższą, podobnie jak u lekarzy, cechowała się najmłodsza grupa wiekowa (29 i mniej lat).

Przedstawione wartości zostały opracowane na podstawie bazy danych Ministerstwa Zdrowia i Ministerstwa Finansów, która powstała przez połączenie rejestrów zawodów medycznych z Krajową Ewidencją Podatników. Dane uwzględniają informacje zawarte w zeznaniach podatkowych (PIT-11, PIT-36, PIT-36L, PIT-28) oraz o przychodach z działalności gospodarczej. Dla większej czytelności opracowania, dane przedstawiliśmy w postaci miesięcznej, którą uzyskaliśmy przez podzielenie wartości całorocznych z bazy MZ i MF przez 12. Baza danych MZ i MF jest pierwszym w Polsce opracowaniem prezentującym przychody pracowników zawodów medycznych w całościowej i zagregowanej formie, jednak ma ona kilka istotnych ograniczeń, które sprawiają, że przedstawione wartości nie są porównywalne z innymi zestawieniami (np. międzynarodowymi zestawieniami pensji lekarzy, przeciętnym wynagrodzeniem publikowanym przez GUS, ekwiwalentami etatowymi itp.), a często nie są też porównywalne między sobą (tj. między zawodami, płciami, grupami wiekowymi, konkretnymi latami). Po pierwsze, jak wyjaśnialiśmy, zaprezentowane wyżej wartości uwzględniają wszystkie przychody osób, które w 2019 r. posiadały ważne PWZ, niezależnie, czy pochodziły one z pracy w opiece zdrowotnej, czy z działalności w innych sektorach. Po drugie, pracownicy zawodów medycznych zazwyczaj czerpią przychody z wielu źródeł, wymiar ich pracy potrafi znacznie przekraczać 40 godzin tygodniowo (tj. ekwiwalent etatowy), a baza MZ i MF nie uwzględnia czasu pracy. Po trzecie, ponieważ baza MZ i MF nie jest dostępna w formie jednostkowej (tylko zagregowanego szeregu rozdzielczego przedziałowego), nie byliśmy w stanie usunąć nawet najbardziej jawnie odstających obserwacji. Tyczy się to przede wszystkim osób z bardzo wysokimi przychodami, które najprawdopodobniej pochodziły albo w ogóle z działalności poza sektorem zdrowotnym, albo z działalności w ramach sektora zdrowotnego, ale w formie odbiegającej od powszechnego postrzegania pracy pracownika ochrony zdrowia (mowa tu np. o właścicielach klinik). Jest to główny powód, dla którego naszą analizę oparliśmy na porównywaniu median przychodu, a nie wartości średnich (które w odróżnieniu od median są dużo mniej „odporne” na wpływ takich obserwacji).

Adam Czerwiński

Kryptowaluty i niedobory utrzymają wysokie ceny elektroniki

Dynamiczne odbicie kursów kryptowalut oraz niedobory mikroprocesorów będą skutkować wysokimi cenami sprzętu komputerowego. Sektor elektroniki konsumenckiej zmaga się z niedoborami półprzewodników, czego przykładem jest np. trudny start modelu konsoli Play Station 5. Główny Urząd Statystyczny wskazuje, że ceny sprzętu audiowizualnego są obecnie o 4,7 proc. wyższe niż rok temu, a prawdopodobieństwo dalszego wzrostu jest duże.

Statystyka publiczna nie udostępnia szczegółowych informacji na temat komponentów. Analiza została wykonana na podstawie średnich cen ofert promocyjnych publikowanych w serwisie pepper.pl. Prezentowane dane pozbawione są korekt statystycznych, a wskazują raczej na ogólne trendy.

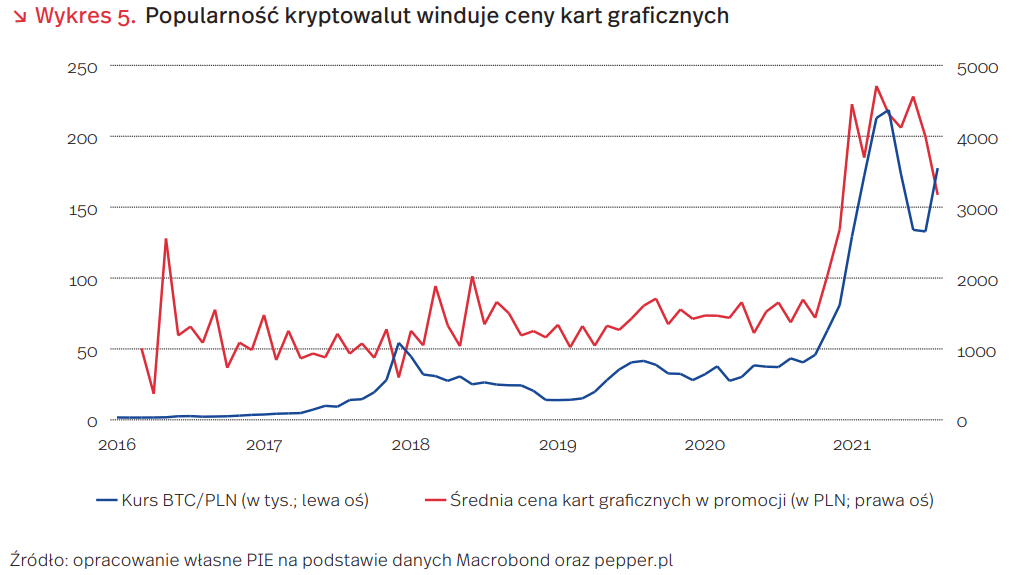

Wysoki koszt sprzętu komputerowego napędzany jest przez ceny dwóch podzespołów – kart graficznych oraz procesorów CPU. Dane ofertowe wskazują, że od początku 2020 r. produkty te podrożały kolejno o 215 proc. oraz 175 proc. Dla porównania koszt kości pamięci RAM praktycznie nie uległ zmianom, a dyski twarde podrożały umiarkowanie (ok. 5 proc.).

Wzrost cen kart graficznych jest bezpośrednio związany z wykorzystaniem tego podzespołu do kopania kryptowalut (wykres 5). Duże podwyżki nastąpiły IV kw. 2020 r., tj. równolegle do szybkiego wzrostu kursu bitcoina. Również gwałtowny spadek cen kryptowalut w maju znalazł odzwierciedlenie w cenach sprzętu, chociaż nastąpiło to po kilku miesiącach. Jako ciekawostkę przytoczyć można też fakt, że w odpowiedzi na popyt jeden z czołowych producentów – Nvidia – przygotował specjalną linię produktów dla profesjonalnego wydobywania. Ponowny wzrost popularności kryptowalut może podnieść ceny.

Ceny procesorów mocno wzrosły na początku pandemii z uwagi na większe zapotrzebowanie na sprzęt elektroniczny do pracy czy edukacji zdalnej. W 2021 r. druga fala podwyżek występuje z powodu niedoborów sprzętu. Komentarze z konferencji wynikowej Intel (głównego producenta w USA) wskazują, że rynek wchodzi obecnie w apogeum niedoborów, a odzyskanie równowagi zajmie przeszło rok.

Jakub Rybacki

Przedsiębiorcy przewidują przyszłą sprzedaż, ale pandemia ją weryfikuje

Mimo coraz lepszego radzenia sobie w codziennym życiu z pandemią COVID-19, prowadzenie biznesu nadal niesie wiele wyzwań. Wśród nich jest elastyczne korygowanie planów, zmiana strategii lub organizacji pracy. Jednym z poważnych wyzwań jest zarządzanie sprzedażą w czasie pandemii, a o jej skuteczności decyduje między innymi trafność prognoz.

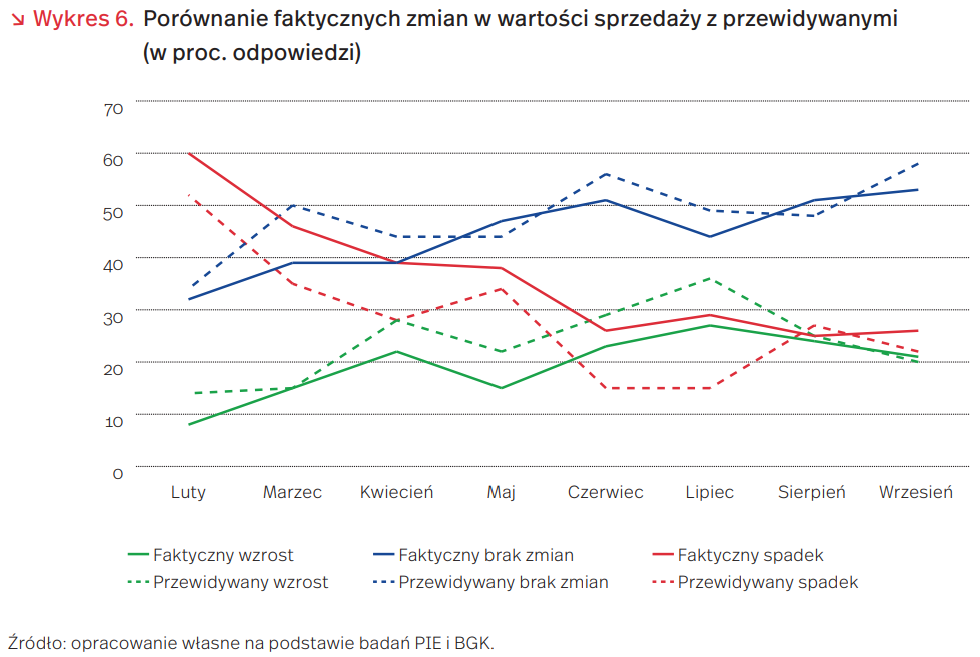

Jak wynika z badań na potrzeby pomiarów Miesięcznego Indeksu Koniunktury, w okresie od lutego do września 2021 r. większość przedsiębiorców optymistycznie przewidywała swoją sprzedaż na następny miesiąc. Cykliczne badania PIE i BGK (n=500) pokazują, że znaczna część firm liczyła na większe wzrosty niż te, które nastąpiły w rzeczywistości. Jednocześnie, duża część przedsiębiorstw niezbyt trafnie przewidywała spadki sprzedaży (wykres 6). Od początku roku stan faktyczny najbardziej odbiegał od przewidywań dla kwietnia, czerwca i lipca. Był to prawdopodobnie wynik lockdownu wprowadzonego na przełomie marca i kwietnia (dzienna liczba zakażeń na 100 tys. wynosiła wówczas 91,91). W miarę znoszenia restrykcji gospodarczych przewidywania firm zaczęły coraz bardziej odpowiadać temu, co faktycznie działo się w kolejnym miesiącu. Łatwiej było antycypować wartość sprzedaży, szczególnie w sierpniu i wrześniu.

Skalę wzrostu wartości swojej sprzedaży najtrafniej przewidywały mikrofirmy. Natomiast najbardziej pesymistyczne przewidywania dotyczące przyszłej wartości sprzedaży dotyczyły dużych firm, choć ich faktyczna sytuacja wypadła dużo lepiej. Co prawda, przez większą część roku osiągali mniejsze wzrosty niż przewidywane, ale jednocześnie sprzedaż nie spadła aż tak, jak się tego obawiali. Może to wynikać, z jednej strony, z obaw kolejnych restrykcji, a z drugiej, niedoszacowania skali popytu konsumenckiego. Firmy małe i średnie stosunkowo najlepiej przewidziały, jak zmieni się ich sprzedaż, choć, jak wszystkie firmy, słabiej radziły sobie z przewidywaniem wielkości sprzedaży w kwietniu, czerwcu i lipcu.

We wszystkich branżach przez większość badanego okresu faktyczny wzrost sprzedaży był mniejszy niż przewidywania. Branżą, która najtrafniej przewidywała wzrosty i spadki sprzedaży był transport, spedycja i logistyka, która nie odczuła tak drastycznie lockdownu (zwłaszcza część związana z obsługą e-handlu), chociaż wyraźnie zanotowała spadek zamówień związanych z przewozami pasażerskimi. Przeszacowanie wzrostu wartości sprzedaży szczególnie mocno dało się zauważyć w budownictwie. Prawdopodobnie optymistyczne przewidywania nie uwzględniały problemów z dostępnością materiałów oraz okresowym niedoborem pracowników. Spadki sprzedaży od lutego do lipca były zwykle większe niż zakładali przedsiębiorcy. Szczególnie duża różnica między przewidywaniami a rzeczywistością wystąpiła w budownictwie i usługach.

Pandemia COVID-19 i związane z nią ograniczenia w działalności gospodarczej znacznie utrudniają przewidywanie przyszłej sprzedaży. Jak wynikało z ubiegłorocznego raportu firmy specjalizującej się w zarządzaniu procesem sprzedaży, w co drugim badanym przedsiębiorstwie trudno było przewidzieć wartość sprzedaży w danym kwartale, a aż 82,5 proc. właścicieli firm nie potrafiło przewidzieć wyników sprzedaży w pandemicznym roku. Wygląda na to, że przedsiębiorcy muszą przyzwyczaić się do elastycznego zarządzania i funkcjonowania w warunkach niepewności i ryzyka.

Anna Szymańska, Katarzyna Zybertowicz

Grupa Wyszehradzka umacnia się jako lider w handlu z Niemcami

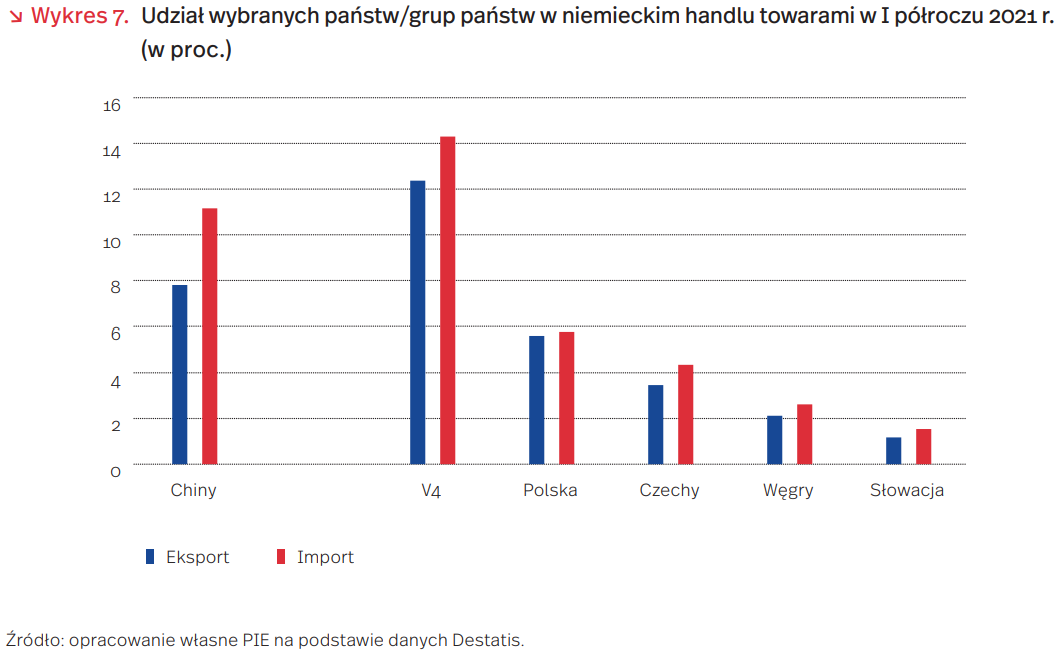

Grupa Wyszehradzka (V4) jest największym partnerem handlowym Niemiec, a podczas pandemii jej znaczenie jeszcze wzrosło. W I półroczu 2021 r. udział państw V4 w niemieckim imporcie wyniósł 14,3 proc. (o 0,6 pkt. proc. więcej niż w analogicznym okresie 2019 r.), a w eksporcie – 12,4 proc. (o 1,1 pkt. proc. więcej). W dostawach do Niemiec więcej zyskały tylko Chiny – ich udział zwiększył się bowiem o 1,7 p.p., do 11,2 proc.

Za rosnące znaczenie państw V4 w handlu Niemiec odpowiadała głównie Polska. Według danych Destatis, wartość polskoniemieckiego handlu w I półroczu 2021 r. była aż o 17 proc. wyższa niż w analogicznym okresie 2019 r. Wymiana Niemiec z pozostałymi państwami V4 była wyższa zaledwie o kilka procent, a w imporcie ze Słowacji odnotowano spadek. W efekcie, udział Polski w imporcie Niemiec zwiększył się o blisko 0,7 pkt. proc. (do 5,8 proc.), a w eksporcie – o blisko 0,8 pkt. proc. (do 5,6 proc.).

Dobre wyniki polskiego eksportu do Niemiec to głównie efekt wyższego stopnia dywersyfikacji niż w pozostałych państwach V4. W eksporcie Polski mniejsze znaczenie mają wyroby przemysłu motoryzacyjnego, a ta branża mocno ucierpiała wiosną 2020 r. i nadal ma ograniczone możliwości wzrostu ze względu na niedobory mikroprocesorów. Polska skorzystała też w większym stopniu niż inne państwa na wzroście popytu na dobra konsumpcyjne trwałego użytku (m.in. sprzęt AGD i RTV, meble), których jest ważnym unijnym producentem i eksporterem. Nie bez znaczenia było też zaangażowanie się w globalne łańcuchy dostaw związane z elektromobilnością, a w szczególności w produkcję baterii litowo-jonowych.

Fakt, że Polska – obok Chin – stała się beneficjentem przesunięcia popytu z usług na towary, a w szczególności na dobra konsumpcyjne trwałego użytku, wynikało w dużym stopniu z konkurowania na rynku światowym niższą ceną wytwarzanych towarów. A zwykle podczas kryzysu gospodarczego konsumenci chętniej wybierają tańsze towary, stąd Polska i Chiny mogły zwiększyć sprzedaż. Skutkowało to wzrostem udziału tych państw w światowym eksporcie.

W I półroczu 2021 r. udział Polski w imporcie Niemiec był co prawda wyższy niż w analogicznym okresie 2019 r., ale w porównaniu z II półroczem 2020 r. udział ten zmalał o 0,2 pkt. proc. Na znaczeniu w dostawach do Niemiec zaczęły zyskiwać także inne państwa, które zaczęły odbudowywać sprzedaż na rynku niemieckim po pandemii, m.in. Belgia, Włochy, Szwajcaria, Turcja i Irlandia.

Najnowsze dane z niemieckiej gospodarki (np. wzrost produkcji sprzedanej w sierpniu 2021 r. o 1 proc. m/m) pozwalają oczekiwać dalszego wzrostu polskiego eksportu do Niemiec w kolejnych miesiącach. Jest jednak mało prawdopodobne, aby Polsce udało się istotnie zwiększyć udział w niemieckim imporcie, gdyż coraz więcej na ten rynek eksportują także inne państwa. Ponadto, rosnące koszty produkcji związane ze wzrostem cen surowców i półproduktów, energii oraz wynagrodzeń osłabiają przewagi komparatywne Polski w zakresie konkurowania niższą ceną.

Łukasz Ambroziak

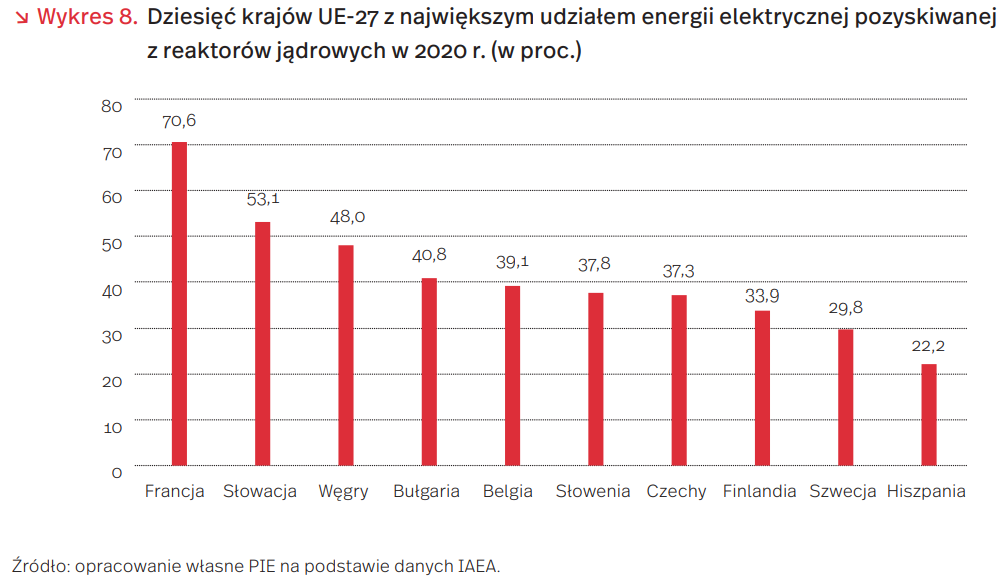

Wycofanie się z atomu spowoduje wzrost emisji ze spalania paliw kopalnych w Belgii o 21 proc.

27 sierpnia 2021 r. Komisja Europejska wydała zezwolenie na subsydiowanie przez rząd belgijski budowy nowych elektrowni gazowych. Jest to element belgijskiego planu wycofania z eksploatacji blisko 6 GW mocy elektrowni jądrowych do końca 2025 r. Aukcje (bazujące na mechanizmie zdolności wytwórczych) zbierające oferty budowy na pierwsze z planowanych elektrowni gazowych o mocy ok. 2,3 GW mają, według zapowiedzi, ruszyć już w październiku 2021 r.

Obecnie Belgia korzysta z siedmiu reaktorów jądrowych. Cztery z nich zlokalizowane są w Doel, a trzy w Tihange. Uruchamiane były w latach 1974-1985, a ich średni wiek wynosi 40 lat. W 2003 r. belgijski parlament podjął decyzję o stopniowym wycofywaniu się z użycia elektrowni jądrowych i likwidacji starzejących się reaktorów. Reaktory Doel 1 i 2 miały zostać zamknięte już w 2015 r., jednak okres ich eksploatacji został przedłużony o kolejne 10 lat ze względu na ryzyko niedoborów mocy w systemie energetycznym. W 2018 r. rząd Belgii został pozwany przed TSUE w sprawie nieprzeprowadzenia badań potwierdzających wpływ funkcjonowania elektrowni Doel na środowisko przed jej ponownym uruchomieniem po tymczasowym wyłączeniu związanym z remontem obiektu.

Plany zastąpienia energetyki jądrowej gazem mogą spowodować znaczący wzrost emisji CO2 do atmosfery. W 2020 r. Belgia pozyskiwała blisko 40 proc. energii elektrycznej z elektrowni jądrowych, co stawiało ją na 5. miejscu wśród krajów UE-27. Według szacunków Federalnego Biura Planowania, zakończenie eksploatacji reaktorów jądrowych przełoży się na wzrost emisji całej belgijskiej gospodarki o 12 proc. – ze 108 mln ton ekw. CO2 w 2020 r. do 121 mln ton ekw. CO2 w 2026 r., z czego emisje ze spalania paliw kopalnych wzrosnąć mają o 21 proc. z 79 mln ton do 95 mln ton ekw. CO2.

Adam Juszczak

Jak praca zdalna zmieni miasta?

Praca zdalna w pandemii z oczywistych względów znacznie zyskała na popularności, szczególnie wśród osób wykonujących pracę intelektualną, którzy najczęściej mieszkają w miastach. Jeśli popularność pracy zdalnej częściowo się utrwali, funkcjonowanie miasta i życie w nim mogą się zmienić – nierzadko na lepsze.

Według badania Future Business Institute z pierwszych miesięcy pandemii, większość pracowników uznawała, że ich firma jest dobrze przygotowana do zdalnego trybu pracy. Ponadto 54 proc. przyznawało, że możliwość zdalnej pacy jest dla nich bardzo ważna. Jednak 3/4 respondentów chciałoby raczej trybu hybrydowego. 42 proc. pracowników uznało, że po pandemii ich firma powinna zwiększyć możliwości wykonywania pracy zdalnej, ale nie wprowadzać pełnej dowolności trybu – taką opcję wybrało z kolei 28 proc. badanych. Na podstawie tej analizy widać, że praca zdalna dla wielu pracowników to atrakcyjna opcja, której będą oczekiwać od pracodawców, dlatego skokowy wzrost odsetka osób wykonujących swoje obowiązki przez internet ma szansę być do pewnego stopnia trwały.

Jednym z najbardziej widocznych skutków zwiększenia popularności pracy z domu jest ograniczenie ruchu samochodowego, szczególnie w rejonach z typowo biurową zabudową (często zlokalizowanych w centrum). Natychmiastowym tego efektem jest poprawa jakości powietrza. W zależności od rozplanowania miasta, infrastruktury transportowej, a także od miejsc zamieszkania pracowników, którzy przed pandemią dojeżdżali do pracy do centrum, może nastąpić także istotna redukcja śladu węglowego miasta. Badania takich efektów z użyciem modeli teoretycznych na przykładzie Cypru w okresie pandemii pokazały, że możliwe jest oszczędzanie przynajmniej 4 litrów paliwa oraz zmniejszenie emisji CO2 o 7,4 kg na godzinę pracy zdalnej na stu pracowników.

Brak konieczności dojeżdżania do pracy powoduje, że w oczach mieszkańca na znaczeniu zyskuje lokalna, najbliższa mu okolica. Może się to wiązać ze spadkiem atrakcyjności nieruchomości w pobliżu biur i relatywnym spadkiem popytu na nie, a więc i spadkiem cen – w porównaniu z dzielnicami leżącymi dalej od centrum. Modele pokazują, że – na przykładzie Los Angeles – wzrost popularności pracy zdalnej powoduje generalnie spadek cen mieszkań w mieście, choć niekoniecznie na przedmieściach. W połączeniu z mniejszymi kosztami transportu (szczególnie wydatkami na paliwo – również wśród pracowników, którzy nie pracują zdalnie, ale do pracy dojeżdżają szybciej dzięki mniejszemu ruchowi) pozwala to badaczom wnioskować, że większy udział pracy zdalnej przynosi netto wzrost dobrobytu mieszkańców. Należy jednak zastrzec, że takie wnioski nie mogą być uogólniane, bo zależą od specyfiki konkretnego miasta.

Miejsca pracy zdalnej są rozproszone po różnych dzielnicach. Zarazem brak „naturalnego” spotykania się z ludźmi w biurze może u wielu osób wywoływać większą skłonność do poszukiwania kontaktu z sąsiadami czy zapraszania bliskich do własnego mieszkania. Z kolei dłuższe przebywanie w domu uwidacznia potrzebę funkcjonowania w okolicy różnorakich lokali usługowych, takich jak restauracje, sklepy, obiekty sportowe i inne. Potencjalnie więc praca zdalna umacnia małe, dzielnicowe społeczności, gdyż zwiększa możliwości prowadzenia mniejszych biznesów, zwiększając lokalny popyt (a więc i opłacalność), a pojawienie się większej liczby różnych lokali w okolicy zwiększa atrakcyjność spędzania czasu właśnie na miejscu, zamiast jeżdżenia do centrum. To z kolei może wywołać dalsze zmniejszanie ruchu samochodowego, a więc i dalsze korzystne skutki dla klimatu i środowiska.

Nagły wzrost popularności pracy zdalnej może wywołać efekty mnożnikowe, uruchamiając różne trendy urbanistyczne. Te zaś mogą potencjalnie prowadzić do pozytywnej transformacji miast w kierunku ogólnie zwanym smart city. Wspólne elementy koncepcji nowoczesnego miasta i efektów wywołanych skokiem popularności pracy zdalnej to m.in. lepsza jakość powietrza, mniejszy ślad węglowy, łatwiejsze zarządzanie ruchem drogowym, lepsze zbalansowanie dzielnic pod względem usługowym i infrastrukturalnym. Ponadto, popularność pracy zdalnej może wywoływać presję na ulepszenie infrastruktury energetycznej, internetowej i technicznej ogółem w mieście, co może przygotować miasta na przyszłe zmiany technologiczne, związane z automatyzacją i takimi koncepcjami, jak Internet of Things. Miasta po pandemii mogą funkcjonować bardziej stabilnie, być łatwiejsze w zarządzaniu i lepiej przygotowane na kolejne „szoki” wymuszające ograniczenie mobilności i pracę z domu.

Należy jednak zaznaczyć, że dla niektórych osób ustalenie z pracodawcą na stałe zdalnego trybu pracy może stać się powodem do emigracji poza największe ośrodki miejskie – do mniejszych miast lub na wieś. Takie miejsca mogą być atrakcyjniejsze ze względu na jakość powietrza i środowiska czy niższe koszty życia. Jednak fakt, że praca zdalna w wielu firmach była implementowana tylko na czas pandemii, nie zachęcał do migracji, więc póki co nie można mówić o istnieniu takiego trendu.

Łukasz Baszczak

Dane stają się kolejnym czynnikiem produkcji

W Chinach w oficjalnych dokumentach państwowych dane zostały ujęte jako kolejny, po pracy, kapitale, ziemi i technologii, czynnik produkcji. Jednak w przeciwieństwie do pozostałych czynników wymiana danych nie odbywa się swobodnie na rynku przy jasno określonych zasadach. Stworzenie normy i reguł, które mają tę wymianę uregulować są aktualnie jednym z głównych kierunków działań Unii Europejskiej, Chin i USA w obszarze gospodarki cyfrowej.

O ile Unia Europejska może pochwalić się sukcesami w kwestii regulacji danych osobowych (RODO), o tyle wciąż trwają prace nad regulacjami rynku danych nieosobowych czy tworzonych przez firmy, w tym danych przemysłowych. Inicjatywą wychodzącą naprzeciw tym potrzebom są m.in. projekty rozporządzeń Data Governance Act czy konsultowanego niedawno Data Act. Kluczowymi problemami w tych regulacjach są m.in. kwestia zaufania do udostępniania danych, brak odpowiednich struktur i procesów do udostępniania danych oraz problemy technologiczne. Wszystkie one stoją na przeszkodzie rozwoju rynku wymiany danych, w tym przede wszystkim danych gospodarczych, i wykorzystaniu ich wartości ekonomicznej.

Ilość danych systematycznie wzrasta, jednak nie idzie za tym większe ponowne wykorzystanie ich przez inne podmioty. Według szacunków podanych przez Federację Przemysłu Niemieckiego, 90 proc. małych i średnich przedsiębiorstw w Niemczech jest niechętnych dzieleniu się danymi ze względu na obawy o nieuprawniony dostęp. Jak zwróciła uwagę Fundacja Instrat odnosząc się do Data Act, jednym z problemów w zakresie wymiany jest ograniczone zaufanie podmiotów gospodarczych do serwisów chmurowych zajmujących się agregowaniem danych. Rozwiązaniem, które proponuje Fundacja są m.in. certyfikowane europejskie wspólnice danych. Istnieją również przykłady inicjatyw prywatnych. We Francji plany dotyczące budowy własnego centrum danych stworzyła w 2020 r. sieć przemysłowców z regionu Alzacji Północnej. Takie centra funkcjonują już m.in. w Niemczech.

Bardziej konkretnymi wyzwaniami, których rozwiązanie mają na celu wspomniane wyżej europejskie projekty rozporządzeń są m.in.: wykorzystanie przez sektor publiczny danych tworzonych przez sektor prywatny (businessto-government, B2G), dostęp do danych i ich wykorzystanie na linii business-to-business (B2B), utworzenie bardziej konkurencyjnych rynków usług przetwarzania w chmurze czy zabezpieczenie danych nieosobowych w kontekście międzynarodowym.

Ostatecznym celem opisanych regulacji jest ustanowienie zarysowanego w Europejskiej strategii w zakresie danych jednolitego rynku, który umożliwi swobodny przepływ danych w UE między przedsiębiorstwami, instytucjami publicznymi czy naukowcami. Od tego, w jaki sposób zostanie uregulowana wymiana danych na linii B2B i B2G zależy, jaki wpływ będą miały dane i ich wymiana na gospodarki unijne i ich innowacyjność. Sukces w tym zakresie pozwoli również wykorzystać potencjał bardzo dużych zasobów danych przemysłowych tkwiących w gospodarkach unijnych. Natomiast zaniechanie lub złe przepisy będą oddaniem pola Chinom lub Stanom Zjednoczonym na kolejnym odcinku technologicznej, a co za tym idzie gospodarczej rywalizacji.

Ignacy Święcicki