Spis treści

Polskie trendy realizacji Celów Zrównoważonego Rozwoju

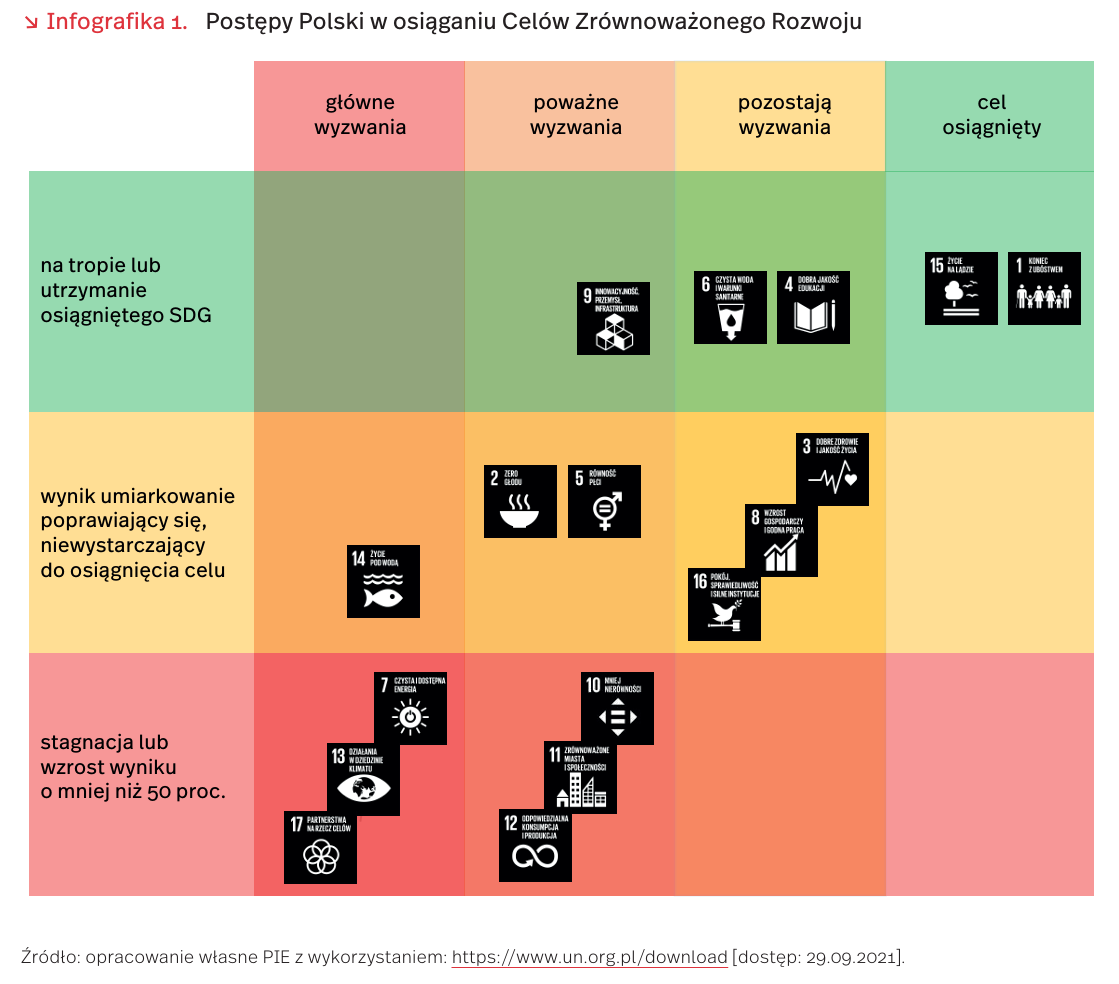

Koniec z ubóstwem oraz życie na lądzie – te cele zrównoważonego rozwoju ONZ Polska już osiągnęła i wszystko wskazuje, że stan ten utrzyma. Zgoła inaczej ma się sprawa z czystą i dostępną energią, działaniami na rzecz klimatu oraz partnerstwem na rzecz celów – wskaźniki dowodzą, że to główne wyzwania, których dynamikę cechuje niepokojąca stagnacja.

W ubiegłym tygodniu GUS opublikował drugą edycję raportu podsumowującego postępy Polski w osiąganiu Celów Zrównoważonego Rozwoju (ang. Sustainable Development Goals – SDGs) Agendy 2030. Za temat wiodący autorzy przyjęli wzrost gospodarczy sprzyjający włączeniu, w tym niwelowaniu nierówności regionalnych i społecznych. Na infografice 1 każdy z SDG został ulokowany na podstawie postępów, które Polska poczyniła w ramach 17-stu celów zrównoważonego rozwoju ONZ.

Zero ubóstwa i życie na lądzie to osiągnięte przez Polskę cele SDG utrzymujące się na stabilnym poziomie. Ocena skali ubóstwa (cel 1) zależy od definicji przyjętej do określenia tego zjawiska. Mimo niekorzystnych zmian, wynikających głównie z pandemii COVID-19, skala ubóstwa w 2020 r. była nadal lepsza niż w 2015 r. Do świadczeń pieniężnych skierowanych do osób ubogich uprawnionych było ok. 9 proc. członków gospodarstw domowych (wobec ok. 12 proc. w 2015 r.), ubóstwo skrajne dotyczyło ok. 5 proc. osób (wobec blisko 7 proc. w 2015 r.), a relatywne – niespełna 12 proc. (wobec niemal 16 proc. pięć lat wcześniej). Tym samym udało się osiągnąć założone cele w ramach SDG-1. Ten sam rezultat można przypisać celowi 15. – życie na lądzie. Po pierwsze, udało się objąć ochroną 90 proc. powierzchni lądowych i słodkowodnych obszarów o kluczowym znaczeniu dla bioróżnorodności. Po drugie, korzystnie wypada indeks zagrożenia wyginięcia gatunków (0,97), co łączy się ze znikomym zagrożeniem dla gatunków lądowych i słodkowodnych wynikającym imporcie towarów. Po trzecie, pozytywnie wypada 5-letnia średnia wylesienia, czyli usuwania pokrywy drzewnej w celu urbanizacji, produkcji towarowej i niektórych rodzajów rolnictwa na małą skalę.

Jakość edukacji oraz dostęp do czystej wody i odpowiednich warunków sanitarnych pozostają wyzwaniem dla Polski, ale są to cele na drodze do osiągnięcia pułapu wyznaczonego w SDG. Większość wskaźników celu 4. – jakość edukacji – wypada ponadprzeciętnie dobrze. Od wskaźnika uczestnictwa w zorganizowanym kształceniu przedszkolnym, poziomu skolaryzacji i odsetka analfabetyzmu, przez wyniki PISA i osiągnięcia w nauce, po wskaźnik ukończenia szkoły średniej, czy procent osób z wykształceniem wyższym. Jedynym wyzwaniem pozostają wyniki w nauce wynikające ze statusu społeczno-ekonomicznego, który kształtuje się na poziomie 13 proc. przy długoterminowym celu wynoszącym 8,3 proc. Jeśli zaś chodzi o cel 6. – czysta woda i warunki sanitarne – to jedynym obszarem wymagającym poprawy jest poziom stresu wodnego, czyli stosunku całkowitej ilości wody słodkiej pobranej przez wszystkie główne sektory do całkowitych odnawialnych zasobów słodkiej wody, po uwzględnieniu wymagań dotyczących wody w środowisku.

Dobre zdrowie i samopoczucie, godna praca i wzrost gospodarczy oraz pokój, sprawiedliwość i silne instytucje to cele pozostające w Polsce wyzwaniem, których wyniki umiarkowanie się poprawiają, ale niewystarczająco, by osiągnąć cel do 2030 r. W przypadku celu 3. – dobre zdrowie i samopoczucie – luka w odsetku osób oceniających swój stan zdrowia jako dobry lub bardzo dobry między 20 proc. najbiedniejszych a 20 proc. najbogatszych wzrosła od 2005 r. ponad 4-krotnie (z 6 proc. do 25,8 proc.). Ponadto, wciąż zbyt duża jest liczba śmiertelnych wypadków drogowych na 100 tys. osób. W przypadku celu 8. – godna praca i wzrost gospodarczy – obserwowany był w 2020 r. spadek z 0,71 w 2015 r. do 0,68 skutecznego egzekwowania podstawowych praw pracowniczych, w tym wolności zrzeszania się i prawa do rokowań zbiorowych, braku dyskryminacji w odniesieniu do zatrudnienia oraz wolności od pracy przymusowej i pracy dzieci. W ramach celu 16. – sprawiedliwość i silne instytucje – wyzwaniem są, po pierwsze, niepoprawiające się wyniki dotyczące ochrony praw własności i własności intelektualnej, a po drugie, wzrost wskaźnika postrzegania korupcji, który od 2015 r. wzrósł o 3 pkt. proc.

Przemysł, innowacje i infrastruktura to cel 9. stanowiący poważne wyzwanie. Co prawda, w Polsce regularnie rosną wydatki na badania i rozwój oraz liczba naukowców na 1000 zatrudnionych osób, ale głównym problemem wciąż pozostaje zbiór patentów zarejestrowanych w różnych krajach w celu ochrony tego samego wynalazku zgłoszonego w jednym trzech głównych urzędów patentowych: Europejskim Urzędzie Patentowym (EPO), Japońskim Urzędzie Patentowym (JPO) oraz Urzędzie Patentów i Znaków Towarowych Stanów Zjednoczonych (USPTO). →Zero głodu oraz równość płci to cele będące w Polsce poważnym wyzwaniem, których wyniki umiarkowanie poprawiają się – jednak niewystarczająco do osiągnięcia SDGs. W przypadku celu 2. – zero głodu – problemem jest częstość występowania otyłości, która wzrosła z 17,5 proc. w 2000 r. do 23,1 proc. w 2015 r. Po drugie, słabo wypada względne spożycie roślin w porównaniu do mięsa, do którego wyprodukowania zużywane jest szczególnie dużo energii. Gdy mowa o celu 5. – równość płci – to nie poprawia się istotnie dynamika różnicy między medianą wynagrodzeń mężczyzn i kobiet wśród pracowników pełnoetatowych i samozatrudnionych podzielona przez medianę wynagrodzeń mężczyzn, jak również liczba miejsc zajmowanych przez kobiety w parlamencie.

Mniejsze nierówności, zrównoważone miasta i społeczności oraz odpowiedzialna konsumpcja i produkcja to cele, których dynamikę cechuje stagnacja lub wzrost wyniku o mniej niż 50 proc. W przypadku celu 10. – mniej nierówności – trzeba wskazać, że w porównaniu z 2015 r. nierówności dochodowe w Polsce nieco zmniejszyły się. Współczynnik Giniego, który określa ich skalę, w 2019 r. wyniósł ok. 29 wobec ok. 31 cztery lata wcześniej. To jednak zbyt powolny wzrost, by osiągnąć założony cel do 2030 r. W dodatku rośnie odsetek osób w wieku 66 lat lub więcej, których dochód spada poniżej połowy mediany dochodu gospodarstwa domowego w całej populacji – z 4,4 w 2005 r. do 12,8 proc. w 2018 r. W ramach celu 11. – zrównoważone miasta i społeczności – niepokoją zwłaszcza trzy kwestie. Po pierwsze, średnie roczne stężenie cząstek stałych o średnicy poniżej 2,5 mikrona (PM2,5) odnotowało spadek z 22,2 w 2010 r. do zaledwie 19,7 w 2019 r. Po drugie, zamiast maleć wzrósł odsetek ludności żyjącej w gospodarstwach domowych, w których łączne koszty mieszkaniowe stanowią ponad 40 proc. dochodu rozporządzalnego – 4,9 proc. w 2010 r. i 7,0 proc. w 2018 r. Po trzecie, spadek zanotowano także w ocenie zadowolenia z transportu publicznego dostępnego w okolicy – w 2020 r. zadowolonych była 50 proc., czyli aż o 16 pkt. proc. mniej niż rok wcześniej. Gdy chodzi o wyzwania obejmujące cel 12. – odpowiedzialna konsumpcja i produkcja – to z jednej strony nie sposób nie wspomnieć o emisjach SO₂ z produkcji (30-krotnie powyżej normy) oraz tych zawartych w imporcie (5-krotnie powyżej normy), ale także o elektrośmieciach w przeliczeniu na mieszkańca – obecny poziom jest 60-krotnie wyższy od długoterminowej wartości celu.

Życie pod wodą (cel 14.) to jedno z czterech głównych wyzwań stojących przed Polską, którego wyniki umiarkowanie się poprawiają, ale niewystarczająco szybko do osiągnięcia celu do 2030 r. Choć objęty ochroną średni procent powierzchni morskich obszarów o kluczowym znaczeniu dla bioróżnorodności wzrósł od 2003 r. ponad 3-krotnie, to nie poprawia się od lat stan wód morskich podlegających jurysdykcji krajowej, które zostały skażone chemikaliami, nadmiernymi substancjami odżywczymi (eutrofizacja), ludzkimi patogenami i śmieciami. Co więcej, poprawie nie ulega wskaźnik ryb złowionych z nadmiernie eksploatowanych lub załamanych stad oraz odsetek ryb złowionych włokiem, metodą połowów, w ramach której przemysłowe statki rybackie ciągną duże sieci (włoki) po dnie morskim.

Niedroga i czysta energia, działania dotyczące klimatu oraz partnerstwa na rzecz celów to pozostałe trzy główne wyzwania, które cechuje stagnacja lub wzrost wyniku o mniej niż 50 proc. wymaganego wskaźnika SDGs. W przypadku celu 7. – niedroga i czysta energia – poważny problem stanowią, po pierwsze, emisje CO2 ze spalania paliw do produkcji energii elektrycznej i ogrzewania na całkowita produkcję energii elektrycznej, a po drugie, niedostateczna dynamika udziału energii odnawialnej w całkowitej podaży energii pierwotnej. Gdy mowa o celu 13. – działania na rzecz klimatu – to istotnej poprawie nie ulegają poziomy zarówno emisji CO₂ ze spalania paliw kopalnych i produkcji cementu, te zawarte w imporcie, jak i eksportowane. Fatalnie Polska wypada także w realizacji celu 13. – partnerstwa na rzecz celów. W jego przypadku główne wyzwanie to przede wszystkim wynik tajemnicy finansowej wynoszący 55,6 – indeks mierzy wkład każdej jurysdykcji w tajemnicę finansową w skali od 0 (najlepsza) do 100 (najgorsza). Oblicza się go na podstawie danych jakościowych w celu przygotowania oceny poufności dla każdej jurysdykcji oraz danych ilościowych w celu stworzenia wagi globalnej dla każdej jurysdykcji zgodnie z jej udziałem w działalności związanej z zagranicznymi usługami finansowymi w globalnej sumie. Kolejny problem to kwota oficjalnej pomocy rozwojowej (ODA) jako udział w dochodzie narodowym brutto. I wreszcie, wyzwaniem są wydatki rządowe na zdrowie i edukację w relacji do poziomu PKB.

Krzysztof Kutwa

Jaka jest skala zróżnicowania dostępu do internetu w Polsce?

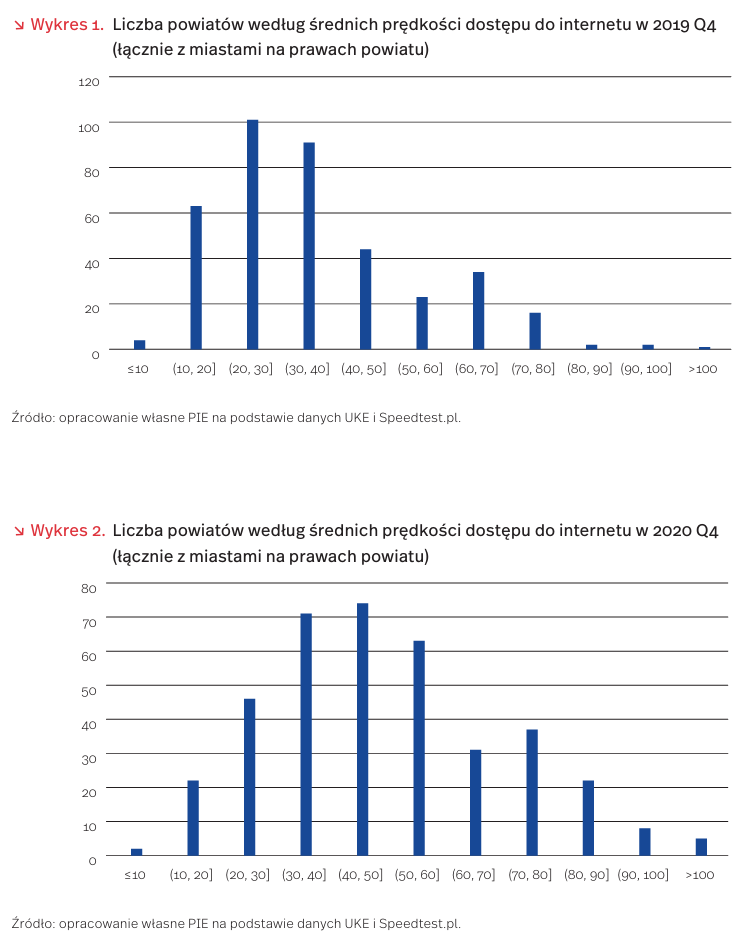

Jakość dostępu do internetu w Polsce jest niezwykle zróżnicowana – prędkość pobierania danych może różnić się nawet dziesięciokrotnie w zależności od miejsca zamieszkania. Najwyższa średnia prędkość (na łączach stacjonarnych) w ostatnim kwartale 2020 r. wynosiła 114,03 Mbps i zanotowana została w Poznaniu. Z powiatów nie będących miastami na prawach powiatu (dalej określanymi jako powiaty) najszybszy internet był w powiecie gostyńskim (woj. wielkopolskie), w którym średnia prędkość pobierania danych wyniosła 102,93 Mbps. Na drugim końcu skali znajdują się Tarnobrzeg (49,07 Mbps, najsłabszy wynik z miast na prawach powiatu) oraz powiat lipski (woj. mazowieckie) z wynikiem na poziomie 9 Mbps [1].

Wyższa jakość internetu jest dostępna w większych miastach, ale również w wielu powiatach, w których działają firmy prężnie rozwijające łącza światłowodowe. Bardzo szybkim dostępem do internetu może pochwalić się województwo wielkopolskie – aż 9 z 10 powiatów z najwyższymi prędkościami dostępu do internetu znajduje się właśnie w tym województwie. Z kolei spośród dziesięciu powiatów o najwolniejszych połączeniach aż 7 znajduje się w województwie mazowieckim. Stacjonarne łącza mobilne (fixed wireless) dają znacznie słabsze prędkości niż łącza stacjonarne kablowe – tu rozpiętość średnich prędkości wynosi między 30,5 Mbps w Olsztynie a 8,3 Mbps w powiecie grajewskim.

W skali całego kraju w okresie pandemii czasowo zmniejszyła się prędkość łączy mobilnych (w tym stacjonarnych), natomiast średnia jakość przesyłu danych na łączach stacjonarnych kablowych nie uległa pogorszeniu. Tym niemniej w II kwartale 2020 r., a więc w okresie pierwszego lockdownu, w wielu powiatach jakość połączenia wyraźnie spadła. Największa zmiana miała miejsce w powiecie pińczowskim (województwo świętokrzyskie), w którym średnia prędkość łączy stacjonarnych spadła o ponad 40 proc, z 64,3 Mbps do 36,7 Mbps.

Dobra wiadomość to taka, że prędkość internetu cały czas się zwiększa. W 2020 r. mediana prędkości łącza stacjonarnego wzrosła z 31,6 Mbps do 47,5 Mbps, czyli o ponad 50 proc. [2]. Zmiany widać zarówno w powiatach, jak i miastach na prawach powiatu, a także w rozkładzie prędkości łącza internetowego w powiatach i miastach na prawach powiatu (wykresy 1 i 2) – pod koniec 2020 r. było wyraźnie więcej powiatów o prędkościach powyżej 40 Mbps oraz powyżej 70 Mbps (72 powiaty pod koniec 2020 r. w porównaniu z 21 pod koniec 2019 r.).

Pandemia COVID-19 na nowo odkryła wiele obszarów wykluczenia cyfrowego, a także pokazała zróżnicowanie regionów Polski pod względem możliwości korzystania z internetu – a więc możliwość udziału dzieci w edukacji czy świadczenia pracy zdalnej. Przy tym dane raportowane przez operatorów pokazujące teoretyczne możliwości danego łącza lub określające odsetek osób w zasięgu danej technologii radiowej często nie pokazują faktycznie dostępnych prędkości pobierania danych, czyli prawdziwego doświadczenia użytkownika końcowego. Dopiero analiza danych faktycznych umożliwia precyzyjne określenie skali problemu oraz dobranie środków zaradczych, czy to w postaci inwestycji w łącza światłowodowe, czy rozbudowy sieci komórkowych i poprawie ich jakości.

- Wszystkie dane wykorzystywane w tym artykule pochodzą z testów prędkości łącza wykonywanych przez użytkowników za pomocą narzędzia dostępnego na stronach www.speedtest.pl bądź w aplikacji mobilnej. Zatem dane te odzwierciedlają rzeczywistą prędkość przesyłu danych dostępną w danym momencie dla użytkownika robiącego test. Wyniki nie pochodzą z prób reprezentatywnych, nie mogą być więc interpretowane jako rzeczywisty wynik dla całej populacji internautów. Wynik testu zależy od wielu czynników, w tym użytego sprzętu i jego konfiguracji, odległości od routera itp., i w związku z tym nie może być interpretowany jako ocena jakości usługi dostarczanej przez dostawcę ani do weryfikowania uzyskanych parametrów z warunkami z umowy o świadczenie usługi dostępu do internetu.

- Obliczenia dla powiatów i miast na prawach powiatu.

Ignacy Święcicki

Rynek samochodów elektrycznych w Polsce będzie się powiększał

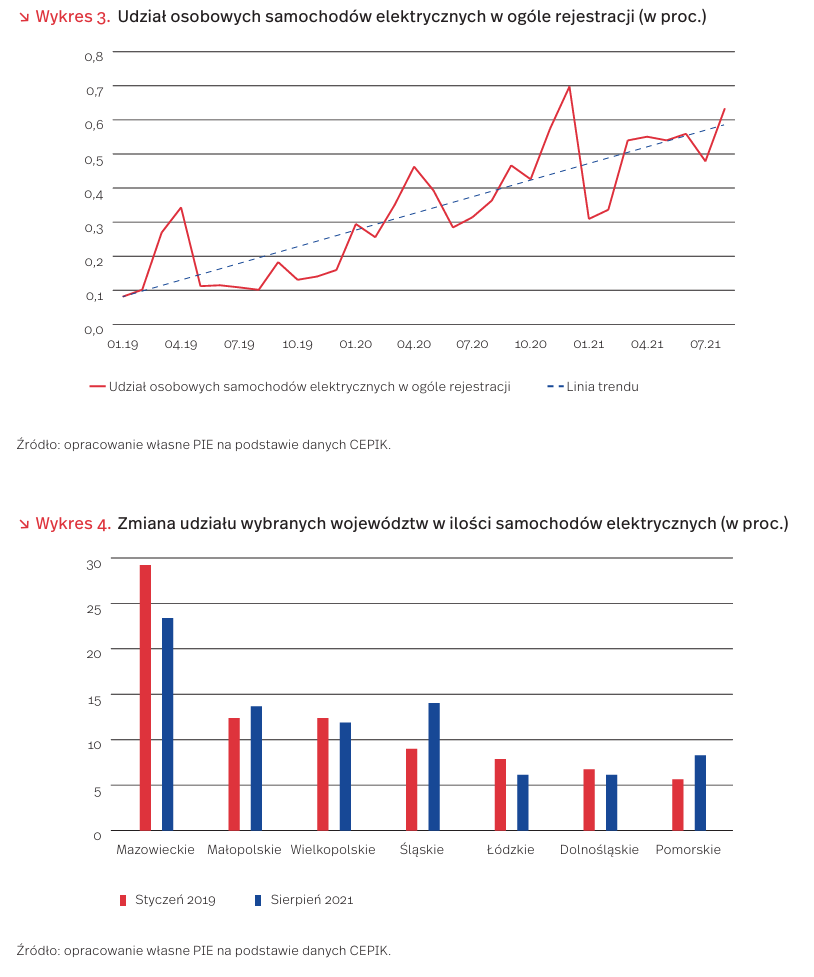

Polska pozostaje w tyle we wdrażaniu elektromobilności w stosunku do państw UE. Według danych z systemu CEPIK, udział samochodów elektrycznych w ogólnej liczbie rejestrowanych pojazdów osobowych zwiększył się w ostatnim roku z 0,3 proc. do 0,7 proc. (wykres 3). Według danych ACEA, w państwach UE odsetek ten wzrósł dwukrotnie z 3,5 proc. do 7,5 proc. [3]. Na polskich drogach wciąż pojawia się zdecydowanie więcej samochodów napędzanych silnikiem diesel – dane CEPIK wskazują, że jest to 33 proc. wszystkich pojazdów, podczas gdy średnio w UE odsetek ten nieznacznie przekracza 20 proc.

Elektromobilność w Polsce obecnie rozwija się jedynie w kilku miastach. Przez ostatnie 2,5 roku 80 proc. samochodów elektrycznych była rejestrowana w 7 województwach (wykres 4). Należy odnotować jednak, że o ile dwa lata temu blisko 30 proc. rejestracji odbywała się wokół aglomeracji warszawskiej, obecnie udział ten jest bliższy 23 proc. Widocznie wzrósł odsetek rejestracji w województwach śląskim (+5 pkt. proc.) oraz pomorskim (+2,7 pkt. proc.).

Głównymi barierami dla rozwoju elektromobilności są cena oraz mała dostępność punktów ładowania [4]. Polska posiada obecnie jedynie ok. 0,8 proc. wszystkich punktów w Unii Europejskiej. Niemcy (3. kraj w UE) ma takich punktów ponad 26 razy więcej. Nasz kraj jest również drugim najsłabszym w UE pod względem liczby punktów ładowania [5]. Celem państw UE jest przygotowanie jednego punktu ładowania na każde 10 pojazdów elektrycznych. We wrześniu 2020 r. w Polsce plan wykonano jedynie w 12 proc. Niżej znalazła się jedynie Bułgaria (8 proc.), a liderami są Litwa, Łotwa i Holandia.

Badania wskazują jednak, że Polacy chcą sięgać po samochody elektryczne. Badanie InsightOut Lab we współpracy z marką Volkswagen wskazuje, że połowa ankietowanych osób chce mieć taki samochód, a 22 proc. bierze pod uwagę jego zakup [6]. Auta elektryczne na stałe przekonują też swoich posiadaczy – 97 proc. osób powiedziało, że nie zamieniłoby auta elektrycznego na spalinowe [7].

Zakup auta elektrycznego wiąże się z wieloma korzyściami [8]. Właściciele aut elektrycznych są uprawnieni do korzystania z buspasów i darmowego parkowania w strefach płatnego postoju. Jako korzyść uznaje się też niższe koszty eksploatacji i niższe koszty napraw (auta te mają mniej podzespołów, które mogą ulec awarii). Wg badań, przywileje te są atrakcyjne dla 66 proc. ankietowanych Polaków [9].

3. https://www.acea.auto/fuel-pc/fuel-types-of-new-cars-battery-electric-7-5-hybrid-19-3-petrol-41-8-market -share-in-q2-2021/ [dostęp: 28.09.2021].

4. https://www.acea.auto/figure/interactive-map -correlation-between-electric-car-sales-and-charging -point-availability-2021-update/ [dostęp: 28.09.2021].

5. https://www.eca.europa.eu/Lists/ECADocuments/ SR21_05/SR_Electrical_charging_infrastructure_EN.pdf [dostęp: 28.09.2021].

6. https://insightoutlab.com/raport-czy-2020-rok-zmienil-stan-wiedzy-i-opinie-polakow-na-temat-samochodow-elektrycznych/ [dostęp: 28.09.2021].

Michał Gniazdowski

Czy problemy chińskich deweloperów wpłyną na handel międzynarodowy?

Evergrande, największy deweloper na świecie, nie spłacił w terminie odsetek od zaciągniętych pożyczek. 23 września 2021 r. firmie nie udało się zapłacić 83 mln USD odsetek od obligacji [10]. Przedsiębiorstwo jest zadłużone łącznie na kwotę 300 mld USD (dla porównania, dług publiczny Polski na koniec 2020 r. wyniósł ok. 360 mld USD) [11]. Upadek Evergrande, w połączeniu z dążeniem Komunistycznej Partii Chin do zahamowania wzrostu cen mieszkań, może przełożyć się na pogorszenie koniunktury w sektorze budowlanym. Biorąc pod uwagę znaczenie chińskiego budownictwa o wartości nawet 15-25 proc. chińskiego PKB [12], może to wpłynąć negatywnie na handel międzynarodowy, szczególnie surowcowy.

Według szacunków jednej z inicjatyw ONZ, do najważniejszych surowców w konstrukcji budynków można zaliczyć: beton, cement, asfalt, stal i miedź oraz wszystkie półprodukty potrzebne do wytworzenia tych materiałów [13]. Jak podaje Chiński Urząd Statystyczny, w 2017 r. 23 proc. wartości półproduktów używanych w budownictwie pochodziła z sektora niemetalicznych wyrobów mineralnych. Zaliczają się do nich firmy produkujące beton, cement czy asfalt. Z kolei 20 proc. półproduktów pochodziło z przetwórstwa metali.

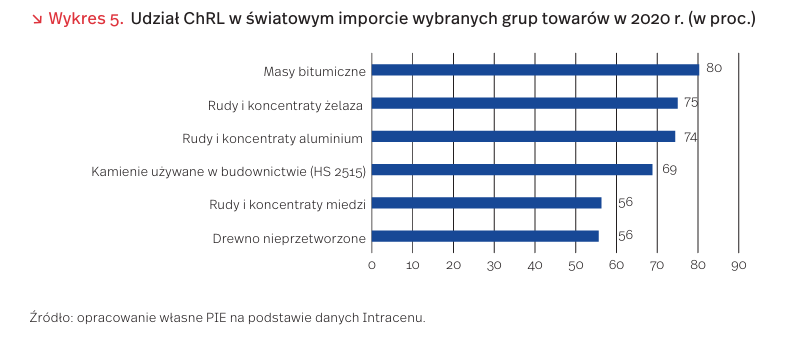

W grupie surowców używanych w budownictwie jest kilka, w których ChRL odpowiada za większość światowego importu. Do takich surowców można zaliczyć metale, w szczególności żelazo i miedź. Żelazo jest głównym składnikiem stali, a miedź stosowana jest do produkcji kabli oraz rur.

Zakłócenia w popycie ChRL będą dotkliwe dla najważniejszych partnerów handlowych w tych kategoriach. W przypadku Australii do ChRL trafia 56 proc. eksportu rudy żelaza oraz 19 proc. eksportu rudy aluminium. Dla Gwinei problemem może być spadek popytu na aluminium – do państwa środka trafia 59 proc. gwinejskiego eksportu tego metalu. Do zachwiań mogłoby również dojść w przypadku eksportu kamieni budowlanych, m.in. marmuru. Turcja kierowała do Chin 38,5 proc. swojego eksportu w tej kategorii. W przypadku innych dóbr, źródła dostaw były zróżnicowane. Spadek popytu rozłożyłby się zatem na większą liczbę krajów.

Jeśli problemy w sektorze budowlanym Chin będą narastać i przełożą się na spowolnienie chińskiej gospodarki, wpłynie to negatywnie na handel międzynarodowy. Wielkość budownictwa w ChRL oznacza, że pośrednie efekty mogą być o wiele szersze i doprowadzić do zmniejszenia konsumpcji i inwestycji. Takie pogorszenie koniunktury przełożyłoby się na mniejsze zapotrzebowanie na dobra i usługi importowane do Chin. Bezpośrednie negatywne skutki spowolnienia odczują najwięksi eksporterzy surowców budowlanych – Australia oraz Gwinea. Przed najgorszym scenariuszem uchronić mogą działania chińskich władz, które nie pozwolą na rozlanie się fali upadłości.

10. https://www.wsj.com/articles/china-evergrande -bondholders-in-the-dark-about-83-5-million-in-interest -payments-11632453719 [dostęp: 30.09.2021].

11. Po przeliczeniu po kursie z dnia 27.09.2021 r. na podstawie danych Eurostatu [GOV_10DD_EDPT1].

12. Według oficjalnych danych Chińskiego Urzędu Statystycznego, 15 proc., inne szacunki mówią o 25 proc., https://www.ft.com/content/bbd676b6-68e1-44f3-8e74-15c8e340e3a3 [dostęp: 30.09.2021].

13. https://www.oneplanetnetwork.org/sites/default/files/value_chain_analysis_construction.pdf [dostęp: 30.09.2021].

Jakub Łaszkowski

Obniżenie nastrojów w przemyśle – czy uzasadniony jest niepokój?

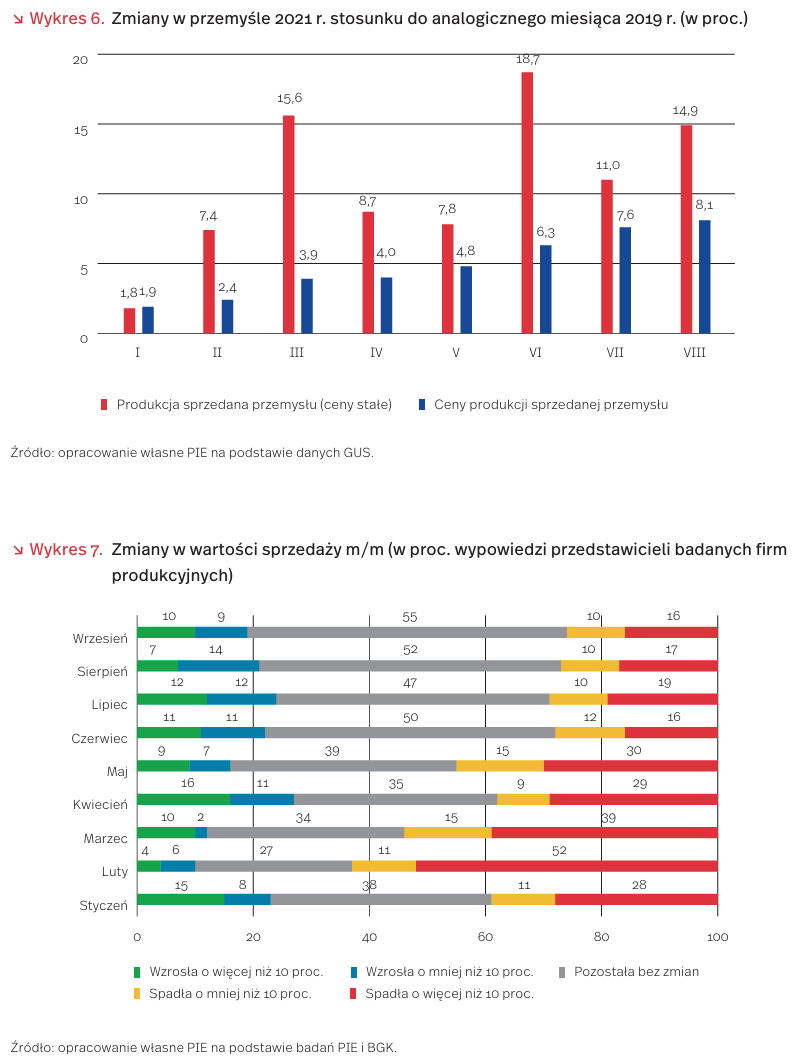

Przemysł pobudza rozwój innych działów gospodarki, m.in. dostarczając im środków produkcji. W okresie pandemii wzrosła jego rola jako lokomotywy rozwoju polskiej gospodarki, gdyż obawy i restrykcje wynikające z pandemii, choć ostatnio złagodzone, ograniczają przede wszystkim rozwój usług, a w mniejszym stopniu sfery produkcji. Zgodnie z danymi GUS, w okresie styczeń-sierpień 2021 r. produkcja sprzedana przemysłu była o 11,2 proc. wyższa niż w analogicznym okresie 2019 r., czyli przed pandemią (w stosunku do analogicznego okresu 2020 r. wzrosła o 16,4 proc.). Rekordowo wysoki wzrost odnotowano w czerwcu (18,7 proc.), ale od lutego w każdym miesiącu przekraczał on 7 proc. (wykres 6). Równocześnie każdy kolejny miesiąc 2021 r. przynosił wyższy wzrost cen produkcji przemysłowej w stosunku do analogicznego miesiąca 2019 r. (od 1,9 proc. w styczniu do 8,1 proc. w sierpniu), co świadczyło o szybko rosnącym popycie. Szczególnie szybki wzrost cen w sierpniu 2021 r. r/r dotyczył produkcji koksu i produktów rafinacji ropy naftowej (wzrost o 55,3 proc.), metali (o 41,9 proc.) oraz produkcji górnictwa rud metali o 36,8 proc. Przeciętne zatrudnienie w przemyśle w okresie styczeń-sierpień 2021 r. było o 1,4 proc. niższe niż w analogicznym okresie 2019 r., ale wyższe o 0,4 proc. w porównaniu z 2020 r.

Z badań Miesięcznego Indeksu Koniunktury (MIK) realizowanego przez Polski Instytut Ekonomiczny i Bank Gospodarstwa Krajowego wynika, że od czterech miesięcy przedstawiciele sektora przemysłu (określanego w badaniu terminem „produkcja”) oceniają koniunkturę pozytywnie. Jednak w ostatnim (wrześniowym) odczycie Miesięczny Indeks Koniunktury (MIK) dla produkcji spadł m/m. Osiągnął poziom 109,7 pkt. i jest to wynik niższy o 6,6 pkt. od odczytu lipcowego. Co więcej, jest to już drugi miesiąc, w którym odnotowujemy spadek MIK w sektorze produkcji. Co sprawia, że nastroje wśród przedsiębiorstw produkcyjnych się pogorszyły?

Wrzesień był drugim z kolei miesiącem, w którym zmniejszył się udział firm produkcyjnych deklarujących wzrost wartości sprzedaży m/m – z 24 proc. w lipcu, 21 proc. w sierpniu do 19 proc. we wrześniu. Wprawdzie od lipca nieznacznie zmniejsza się udział firm produkcyjnych odnotowujących spadek sprzedaży m/m, ale od stycznia utrzymuje się przewaga firm produkcyjnych wykazujących spadek sprzedaży niż jej wzrost. W rezultacie, stopniowo zwiększa się udział firm produkcyjnych, w których wartość sprzedaży pozostaje bez zmian m/m (47 proc. w lipcu, 52 proc. w sierpniu, 55 proc. we wrześniu) (wykres 7).

We wrześniu plany firm produkcyjnych dotyczące wartości sprzedaży w następnym miesiącu są bardziej optymistyczne niż były w sierpniu, w którym 21 proc. firm przewidywało wzrost sprzedaży we wrześniu, gdy tymczasem wzrostu sprzedaży w październiku spodziewa się 29 proc. przedsiębiorstw. Niestety, we wrześniu równocześnie wzrósł udział firm produkcyjnych przewidujących spadek wartości sprzedaży (z 21 proc. w badaniu sierpniowym do 27 proc. we wrześniu). Istotnie zmniejszył się udział firm, w których przewiduje się, że wartość sprzedaży w kolejnym miesiącu pozostanie bez zmian – z 58 proc. w badaniu w sierpniu do 44 proc. we wrześniu.

W samoocenie sytuacja finansowa firm produkcyjnych jest korzystna. 2/3 przedsiębiorców ocenia ją jako dostateczną, by zapewnić ciągłość funkcjonowania firmy powyżej 3 miesięcy. W porównaniu z sierpniem nastąpiła też dalsza, choć nieznaczna, poprawa. Tylko dla 13 proc. firm produkcyjnych (w sierpniu dla 14 proc.) ich sytuacja finansowa jest trudna, w tym dla 4 proc. niedostateczna, by funkcjonować nawet przez miesiąc.

Niepokój firm przemysłowych wywołują głównie czynniki podażowe (wąskie gardła w łańcuchach dostaw oraz braki surowców, materiałów i półfabrykatów) [14], ale również pewne obniżenie popytu ze strony przemysłu niemieckiego, które też wynika z barier podażowych. Dotychczas szybko rosnące koszty dóbr i usług zaopatrzeniowych udawało się przerzucić firmom na odbiorców ich produktów. Istnieje jednak niepewność, czy również w przyszłości wzrost popytu będzie umożliwiał firmom podwyższanie cen. Obawy budzi też sytuacja na rynku pracy, gdyż silnie odczuwaną barierą są niedobory pracowników, zwłaszcza posiadających określone kwalifikacje. Trzeba jednak podkreślić, że nastroje w przemyśle, mimo pogorszenia w ostatnich dwóch miesiącach, wciąż są dość dobre. Może to oznaczać, że przedsiębiorcy coraz lepiej radzą sobie z zarządzaniem firmą w warunkach niepewności, wynikających z dużej dynamiki zdarzeń w otoczeniu przedsiębiorstwa.

14. Przykładem są przerwy w produkcji samochodów spowodowane głównie brakiem półprzewodników.

Urszula Kłosiewicz-Górecka, Piotr Ważniewski

Hiszpania walczy z wysokimi cenami energii

Ceny energii elektrycznej na rynku hurtowym w Hiszpanii osiągnęły w ostatnich dniach historyczne wartości, powyżej 170 EUR/MWh. Rok temu cena wynosiła ok. 1/4 obecnej ceny i była na poziomie 46 EUR/MWh. Według hiszpańskiego Narodowego Instytutu Statystycznego, rachunki za energię elektryczną w gospodarstwach domowych w sierpniu 2021 r. w porównaniu z sierpniem 2020 r., wzrosły o 34,9 proc.

W Hiszpanii ok 27,5 mln konsumentów (ok. 10,7 mln gospodarstw domowych) korzysta z regulowanej taryfy energii elektrycznej PVPC, która indeksowana jest rynkiem hurtowym. Zwykle jest ona tańsza niż inne źródła, ale jednocześnie przez korelację z rynkiem hurtowym jest bardziej wrażliwa na szoki cenowe [15].

Rząd Hiszpanii ogłosił w ostatnich dniach, że zamierza pozyskać 2,6 mld EUR z „nadmiernego profitu” firm energetycznych wynikającego ze wzrostu cen energii. Na dodatek, już w lipcu rząd Hiszpanii zapowiedział, że zamierza odzyskać (ang. claw back) 650 mln EUR od spółek energetycznych, których przychód wzrósł z powodu rosnących cen węgla [16].

Do końca 2021 r. obniżeniu mają ulec podatki nałożone na energię elektryczną (o 1,4 mld EUR – suma szacunków z obniżeń podatkowych). Według zapowiedzi Pedro Sáncheza, rząd Hiszpanii dołoży wszelkich starań, by wszyscy mieszkańcy Hiszpanii w tym roku zapłacili za energię elektryczną tyle samo co w 2018 r. Określił on też zyski firm energetycznych jako „nieakceptowalne” [17].

Przed ogłoszeniem zmian na rynku energii już zredukowano podatek VAT na energię elektryczną z 21 proc. do 10 proc. dla konsumentów, których zużycie nie przekracza 10 kilowatów mocy zakontraktowanej, a średni koszt miesięczny za energię przekracza 45 EUR/MWh. Rząd zawiesił także 7 proc. podatek od produkcji energii. Wymienione środki zaradcze będą przedłużone do końca roku.

Szczegóły planu rządowego zakładają:

- tymczasowe obniżenie stawek podatków na energię elektryczną z 5,1 proc. do 0,5 proc. (stawka ta była już uprzednio zredukowana w lipcu);

- przekierowanie nieoczekiwanych zysków firm energetycznych jako zwrotu dla konsumentów za opłaty infrastrukturalne; • dodatkową pulę uprawnień do emisji CO2 na kwotę 900 mln EUR w tym roku (do tej pory 1,1 mld EUR);

- limity cen na przeciętny rachunek za gaz dla 10,5 mln gospodarstw domowych, które mają wynieść jedynie 4,4 proc. więcej (zamiast zakładanych 28 proc.).

Zapowiedzi rządu Hiszpanii wzbudziły protesty przedstawicieli hiszpańskich spółek energetycznych, wskazujących na negatywny wpływ na zaufanie inwestorów, co może się odbić na planowanych inwestycjach niezbędnych do realizacji celów klimatycznych [18].

15. https://www.ft.com/content/170b34a9-7a03-4bfa -abb9-7eafe9405ff9 [dostęp: 29.09.2021].

16. https://english.elpais.com/economy-and-business/ 2021-09-14/spain-announces-new-measures-to-bring -down-soaring-energy-bills.html [dostęp: 29.09.2021].

17. https://www.bbc.com/news/world-europe-58556073 [dostęp: 29.09.2021].

18. https://www.reuters.com/article/spain-energy/ update-1-tackling-soaring-energy-bills-spain-to-cap-gas -price-utilities-profits-idUSL8N2QG3A3?edition-redirect=in [dostęp: 29.09.2021].

Adam Juszczak, Maciej Miniszewski

Wzrost zapotrzebowania na umiejętności niekognitywne

Swoistym paradoksem szybkiego i wciąż przyspieszającego rozwoju technologicznego i postępującej automatyzacji pracy jest w ostatnich dwóch dekadach wzrost zapotrzebowania pracodawców na tzw. umiejętności niekognitywne. Ten wyraźny trend sugeruje, że przyszłość rynku pracy należy do osób, które potrafią nawiązać relacje z drugim człowiekiem, efektywnie zarządzać swoim czasem i sprawnie przystosowywać się do zmieniających się warunków. Badanie ankietowe przeprowadzone wśród 4000 przedstawicieli kadr zarządzających i znawców specyfiki wybranych branż za pośrednictwem platformy społecznościowej LinkedIn pokazało, że szkolenia w zakresie tzw. kompetencji miękkich stanowią priorytet wszystkich szkoleń pracowników [19]. We wszystkich badanych sektorach oddziały odpowiedzialne za rozwój kadr przeznaczały większą część swoich budżetów na doskonalenie umiejętności społecznych i organizacyjnych (przede wszystkim zdolności przywódczych, komunikacji i współpracy) niż na kształcenie techniczne.

Autorzy opublikowanego kilka dni temu raportu pt. Minding Our Workforce [20] podkreślają, że koncentracja wielu pracowników i pracodawców na pogłębianiu wiedzy specjalistycznej z pominięciem wiedzy ogólnej i doskonalenia umiejętności interpersonalnych przyczynia się do rozwoju „jednowymiarowych” kadr, które mają trudności w szybkiej adaptacji do nowych technologii lub rozwiązań. Jest im też trudniej awansować na stanowiska wyższego szczebla, gdyż te wymagają umiejętności rozwiązywania złożonych problemów i zarządzania pracownikami. Zaawansowane zdolności kognitywne są pomocne w znalezieniu pracy w rozwijających się technologicznie sektorach, ale do rozwoju kariery potrzebne są też umiejętności niekognitywne, które, mimo dużego postępu m.in. w dziedzinie sztucznej inteligencji, pozostają niezastąpioną jak na razie domeną ludzi.

Badania eksperymentalne i quasi-eksperymentalne pokazują, że umiejętności niekognitywne nie tylko wpływają na poprawę wyników nauczania, ale także zwiększają zatrudnienie i płace oraz wiele innych czynników odpowiadających za wzrost standardu życia [21].

Wyniki wspomnianego badania LinkedIn i podobne opracowania wskazują wprawdzie liczne trudności w planowaniu i projektowaniu skutecznych szkoleń w zakresie umiejętności niekognitywnych (dużą barierą okazuje się brak czasu samych pracowników), specjaliści zwracają uwagę na rosnącą potrzebę włączania choćby elementów nauki samokontroli, motywacji, odpowiedzialności za powierzane zadania i umiejętności interpersonalnych w istniejące programy bardziej typowych kompetencji. Porównania takich interdyscyplinarnych szkoleń z typowymi szkoleniami branżowymi pokazują, że to te pierwsze przynoszą lepsze efekty. Badacze zajmujący się tym zagadnieniem zwracają też uwagę na potrzebę opracowania stosownej taksonomii i mierników kompetencji niekognitywnych, co ułatwi projektowanie programów szkoleń i ocenę ich skuteczności.

Warto dodać, że ponieważ brak umiejętności interpersonalnych dotyczy często osób wykluczonych (zwłaszcza na skutek ubóstwa), specjalnie zaprojektowane programy pomagające im w wypracowaniu brakującej sprawności społecznej (np. amerykański Economic Mobility Pathway Program) stanowią bardzo istotny element wsparcia pozafinansowego. Ograniczona pomoc materialna sama w sobie nie jest wystarczającym narzędziem pomagającym jej beneficjentom odnaleźć się w dynamicznie zmieniającym się otoczeniu społecznym i potrzebom rynku pracy.

19. LinkedIn, 2018 Workplace Learning Report, https://learning.linkedin.com/content/dam/me/learning/en-us/pdfs/linkedin-learning-workplace-learning-report-2018.pdf [dostęp: 28.09.2021].

20. Orrell, B. (2021), Minding Our Workforce: The Role of Noncognitive Skills in Career Success, AEI, https://www.aei.org/research-products/report/minding-our-workforce-the -role-of-noncognitive-skills-in-career-success/ [dostęp: 28.09.2021].

21. Deming, D. (2017), The Value of Soft Skills in the Labor Market, ”National Bureau of Economic Research Reporter”, No. 4, https://www.nber.org/reporter/2017number4/ deming.html; Heckman, J., Humphries, J., Kautz, T. (2015), The Myth of Achievement Tests: The GED and the Role of Character in American Life, University of Chicago Press, Chicago.

Agnieszka Wincewicz-Price