Spis treści

Jaka koalicja po erze Merkel?

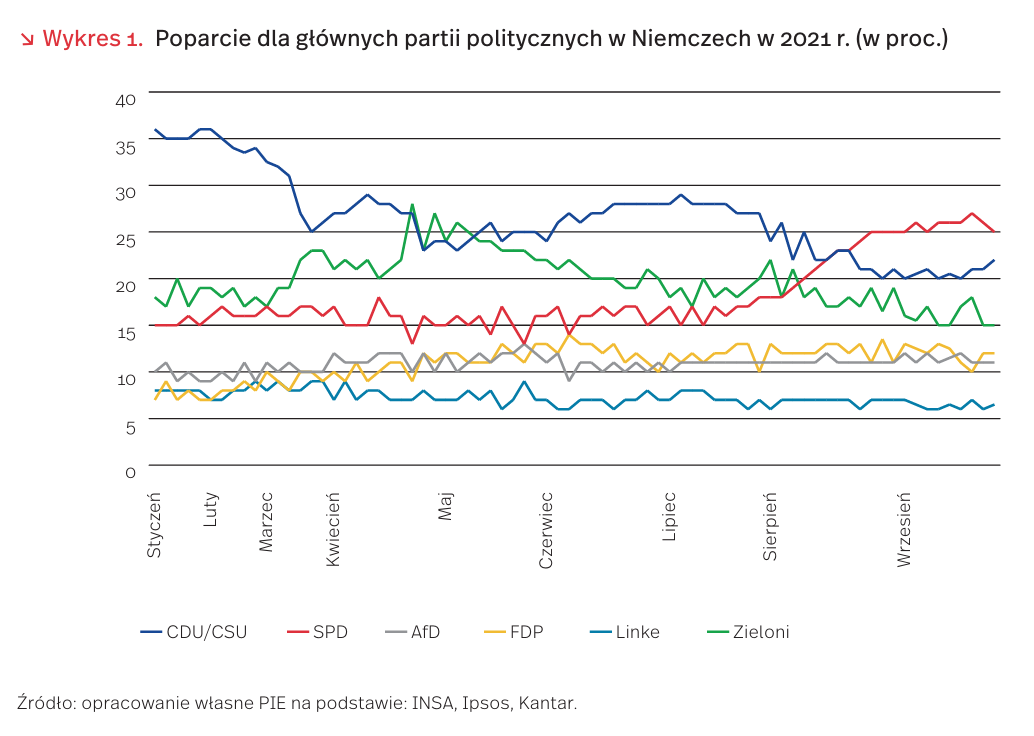

Faworytem zaplanowanych na 26 września wyborów do Bundestagu jest Socjaldemokratyczna Partia Niemiec – SPD (25 proc. poparcia), w ostatnich tygodniach mająca przewagę nad chadecką CDU/CSU (21 proc. poparcia), z której wywodzi się obecna kanclerz Angela Merkel. Żadna z partii nie utworzy samodzielnie rządu. Wynik SPD i Zielonych (16 proc.) może nie wystarczyć do uzyskania większości. Wówczas albo konieczne będzie szukanie trzeciego koalicjanta (FDP, die Linke, CDU/CSU), albo nastąpi powtórka „wielkiej koalicji” z CDU/CSU. Chadecja ma niewielkie szanse na utworzenie własnej koalicji. Niejednoznaczne wyniki zapowiadają długie negocjacje koalicyjne i kompromisy programowe ze strony głównych partii. To może oznaczać, że w polityce kolejnego niemieckiego rządu nastąpią małe, a nie rewolucyjne zmiany.

Poparcie dla SPD wynika w dużej mierze ze sprawnej kampanii wyborczej jej kandydata na kanclerza Olafa Scholza i postawienia nacisku na kwestie społeczne. Wśród głównych punktów programu wyborczego SPD są: podniesienie płacy minimalnej z 9,6 EUR do 12 EUR, wprowadzenie nowych zasiłków dla rodzin oraz zwiększenie wydatków na mieszkalnictwo. SPD i pozostałe partie, mające szanse dołączyć do przyszłego rządu, łączy postulat obniżenia obciążeń podatkowych dla osób o niskich i średnich dochodach. SDP i Zieloni opowiadają się jednocześnie za podniesieniem podatków dla najlepiej zarabiających i wprowadzeniem podatku majątkowego. Sprzeciwiają się temu CDU/CSU oraz FDP. Wiele wskazuje, że przyszły rząd zwiększy nieco progresję podatkową.

Zieloni naciskają na przyspieszenie dekarbonizacji. Zarówno SPD, jak i CDU mają podobne stanowiska dotyczące polityki energetycznej i klimatycznej. Niemcy mają osiągnąć neutralność klimatyczną w 2045 r. i stawiać przede wszystkim na szybki rozwój odnawialnych źródeł energii [1]. CDU podkreśla konieczność ochrony przemysłu i konkurencyjności gospodarki, natomiast SPD – ochrony społeczeństwa przed kosztami związanymi z transformacją energetyczną. Zieloni chcą przyspieszenia dekarbonizacji, natomiast liberałowie podkreślają konieczność rozwoju różnych technologii. Zielonych i FDP łączy niechęć do Nord Stream 2, choć ukończenie go sprawia, że nowy rząd nie podejmie w tej kwestii radykalnych kroków. Tym samym można się spodziewać, że koalicje wykluczające CDU/CSU i FDP będą bardziej radykalne w kwestii polityki energetycznej.

Wzrost wydatków budżetowych Niemiec. Konieczne inwestycje w transformację energetyczną, programy socjalne i infrastrukturę, a także presja demograficzna mogą doprowadzić do zwiększenia wydatków budżetowych i poluzowania podejścia do polityki fiskalnej po wyborach. Zieloni jako jedyni otwarcie mówią, że limit deficytu budżetowego 0,35 proc. PKB (obecnie zawieszony do 2023 r.) powinien być zmieniony. CDU/CSU i SPD nie chcą zmian, ale nawet liberałowie stwierdzili, że nie są bardzo silnie przywiązani do tego limitu. Wzrost inwestycji w Niemczech mógłby pozytywnie wpłynąć też na gospodarkę UE.

W kwestii polityki zagranicznej przyszły rząd prawdopodobnie będzie kontynuował linię Angeli Merkel. Najpoważniejsze różnice w stanowiskach głównych partii dotyczą polityki wobec Chin i Rosji. SPD w przeszłości dążyła bowiem do zacieśnienia relacji gospodarczych z Moskwą i Pekinem, natomiast Zieloni i FDP opowiadają się za bardziej asertywną polityką wobec reżimów autorytarnych. Zwycięstwo SPD oznaczać będzie kontynuację polityki Berlina w kwestiach europejskich: SPD opowiada się za zacieśnieniem integracji gospodarczej i polityki zagranicznej oraz wzmacnianiem praworządności w państwach UE. Bardzo duże różnice występują w kwestii polityki bezpieczeństwa – najradykalniejsze Die Linke chce wyjścia Niemiec z NATO. Ponieważ pozostałe główne partie zdecydowanie opowiadają się za kooperacją w ramach NATO, nie przełoży się to na działania niemieckiego rządu.

- https://www.cleanenergywire.org/factsheets/vote21-climate-energy-german-parties-election-programmes [dostęp: 22.09.2021].

Jan Strzelecki, Marek Wąsiński

Które firmy planują podwyżki wynagrodzeń pracowników?

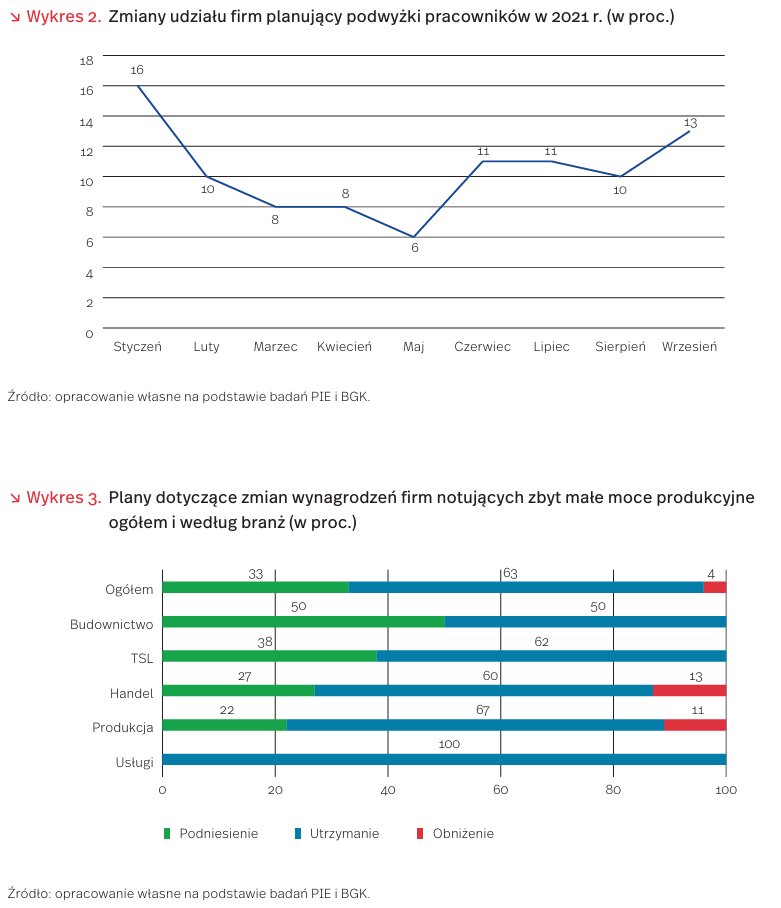

Na początku września br. 13 proc. badanych firm planowało wzrost wynagrodzeń pracowników w kolejnych trzech miesiącach [2]. Na obniżki wynagrodzeń wskazywało tylko 3 proc. przedsiębiorstw, a zdecydowana większość (84 proc.) chciała utrzymać wynagrodzenia na niezmienionym poziomie. Udział firm planujących wzrost wynagrodzeń zmieniał się w kolejnych miesiącach 2021 r. Jeszcze miesiąc temu plany związane z podwyższaniem wynagrodzeń miała co dziesiąta firma, w maju tylko 6 proc., a w styczniu, kiedy wchodziły w życie regulacje dotyczące nowej wysokości płacy minimalnej, aż 16 proc. firm. Warto przyjrzeć się dokładniej, które firmy myślą o podwyżkach i co determinuje ich decyzje?

We wrześniu podwyżki wynagrodzeń deklarowały głównie firmy budowlane (19 proc.). Natomiast znaczny wzrost deklaracji o planowanych podwyżkach w porównaniu z poprzednim miesiącem dotyczył branży TSL (transport-spedycja-logistyka) (+10 pkt. proc.) i produkcyjnej (+5 pkt. proc.). Warto też zwrócić uwagę, że we wrześniu firmy z branży TSL i handlowe najrzadziej planowały zmniejszanie wynagrodzenia. Najbardziej ostrożne w podnoszeniu płac są firmy usługowe, wśród których tylko 7 proc. chciało zwiększać wynagrodzenia.

Firmy planujące podwyżki deklarowały dobrą sytuacją finansową. Zdecydowana większość (65 proc.) dysponowała środkami finansowymi pozwalającymi na bezpieczne funkcjonowanie na rynku powyżej trzech miesięcy. Ponadto, wśród firm, które planują zwiększać wynagrodzenia, 27 proc. w sierpniu br. zanotowało wzrost wartości sprzedaży, a 24 proc. wzrost liczby nowych zamówień (m/m). Wynika z tego, że dość znaczny udział w firmach planujących podwyżki stanowią te, które miały dobrą kondycję finansową.

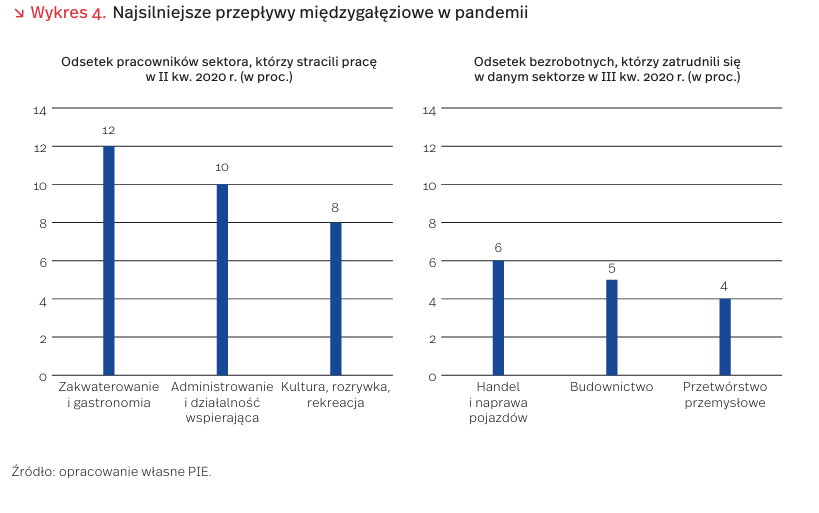

Firmy planujące podwyżki często deklarowały zbyt małe moce produkcyjne przy posiadanym portfelu zamówień i przewidywanych na najbliższy miesiąc zmianach popytu. Obserwowany obecnie duży popyt na produkty i usługi powoduje, że coraz więcej przedsiębiorstw boryka się ze zbyt małymi mocami produkcyjnymi. We wrześniu 15 proc. firm wskazywało na zbyt małe moce produkcyjne i co trzecia taka firma planowała podnieść wynagrodzenia. Wskazania na podwyżki w firmach o zbyt małych mocach produkcyjnych różnią się w branżach. Połowa firm budowlanych ze zbyt małymi mocami produkcyjnymi chce podnosić wynagrodzenia. W firmach transportowo spedycyjno-logistycznych (TSL) ze zbyt małymi mocami produkcyjnymi aż 38 proc. planuje wzrost wynagrodzeń. Natomiast w usługach żadna firma spośród deklarujących zbyt małe moce produkcyjne, nie planuje podwyżek (wykres 3).

Zachęty finansowe mogą okazać się skuteczne przy pozyskiwaniu pracowników i stanowić dla firm narzędzie do konkurowania. W konsekwencji w dalszej kolejności podwyżki w najbardziej produktywnych firmach mogą zmusić resztę przedsiębiorstw do podniesienia wynagrodzeń. Plany podwyżek mają związek z obserwowanym dużym niedoborem pracowników o odpowiednich kompetencjach. W Polsce obecnie obserwujemy jeden z najniższych poziomów stopy bezrobocia w UE. Dodatkowo, odłożony popyt konsumencki wymusza na przedsiębiorstwach zwiększenie podaży oferowanych produktów lub usług. To przekłada się na zbyt małe moce produkcyjne w firmach, a ratunkiem może być zwiększenie liczby pracowników przy odpowiednich zachętach finansowych.

2. Według badań ankietowych PIE i BGK przeprowadzonych w dn. 1-2.09.2021 r. (n=500, CATI).

Katarzyna Dębkowska, Anna Szymańska

Postpandemiczne przebranżowienia. Nowych pracowników zyskały handel, produkcja i budownictwo

Pandemia COVID-19 nie miała dużego wpływu na wskaźniki rynku pracy w Polsce. Stopa bezrobocia (według Badania Aktywności Ekonomicznej Ludności – BAEL) utrzymywała się na zbliżonym poziomie przez cały 2020 r. – pomiędzy 3,1 proc. a 3,3 proc. W 2019 r. wynosiła średnio 3,3 proc. [3]. Wskaźnik zatrudnienia spadł w II kw. 2020 r. – wyniósł wtedy 69 proc., o 0,9 pkt. proc. mniej niż na początku roku. W III kw. zatrudnienie zaczęło się odbudowywać – wskaźnik wzrósł do 70,3 proc., a w IV kw. do 70,8 proc. – i tym samym osiągnął poziom wyższy niż przed pandemią.

Niewielkim zmianom wskaźników towarzyszyły duże przepływy między gałęziami gospodarki. Wykorzystując dane jednostkowe z BAEL, przeanalizowaliśmy zmiany zatrudnienia w kryzysie wywołanym pandemią i związanymi z nią obostrzeniami. Analizie poddaliśmy respondentów ankietowanych kilkukrotnie – dzięki temu sprawdziliśmy, jak w pierwszych falach pandemii kształtowały się przepływy osób na rynku pracy. Nasze obliczenia mają charakter szacunkowy, jednak widać w nich ciekawe tendencje.

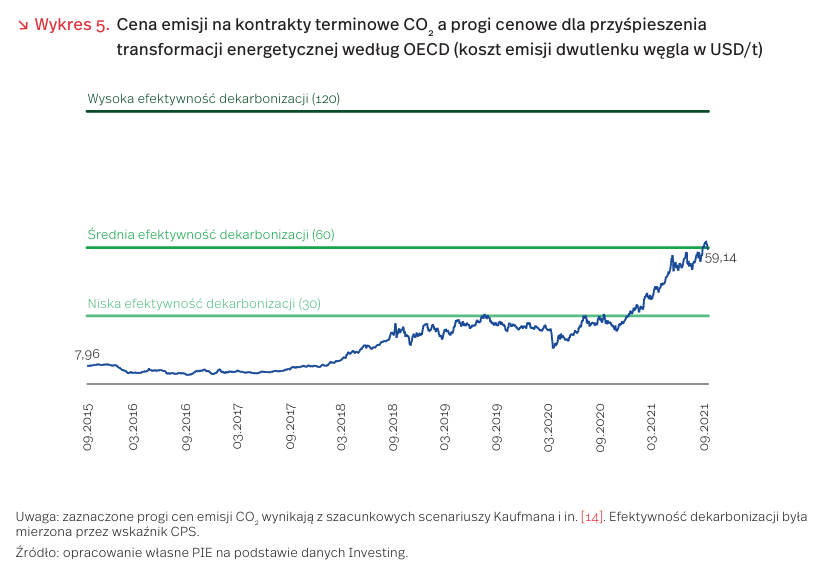

W branżach najmocniej dotkniętych restrykcjami prawie co dziesiąta osoba straciła pracę. Efekt ten był najsilniejszy dla działalności związanej z zakwaterowaniem i gastronomią – w II kw. 2020 r. zawód przestało wykonywać 12 proc. osób pracujących w tej branży. Kolejne sektory, w których najsilniej spadło zatrudnienie, to usługi administrowania i działalność wspierająca oraz kultura, rozrywka i rekreacja – odsetek osób, które straciły pracę, to odpowiednio 10 proc. i 8 proc. Rotacja zatrudnienia w tych branżach jest stosunkowo duża bez względu na sytuację epidemiczną, jednak pandemia nasiliła odejścia – w 2019 r. odsetki osób, które odchodziły z tych sektorów, były dwa razy mniejsze.

Pierwszą reakcją na utratę pracy w wyniku pandemicznych obostrzeń najczęściej była dezaktywizacja zawodowa. Wśród osób, które straciły pracę w branżach najsilniej dotkniętych restrykcjami, około 60 proc. pracowników w II kw. 2020 r. było nieaktywnych zawodowo – nie pracowało i nie szukało pracy. Dalsze 20 proc. było bezrobotnych, tj. szukało nowej pracy, a pozostałe 20 proc. znalazło pracę w innych sektorach.

Odbiciu zatrudnienia towarzyszyło przebranżawianie się do pracy w handlu, budownictwie lub przemyśle. W III kw. pracę znalazło około 25 proc. wcześniej bezrobotnych osób. Ponad połowa z nich zaczęła pracować w jednej z wyżej wymienionych branż. Podobny trend był widoczny już wcześniej, jednak pandemia i związane z nią restrykcje nasiliły go.

O ile pandemia nie miała długoterminowego wpływu na poziom zatrudnienia, o tyle przyniosła – czy też przyspieszyła – zmiany w strukturze międzygałęziowej. Część osób, w które lockdown uderzył najsilniej, przeniosła się do bardziej stabilnych branż, w których zapotrzebowanie na pracowników wciąż stale rosło.

3. GUS (2021), Aktywność ekonomiczna ludności Polski IV kwartał 2020 roku. Tablice w formacie XLSX w pliku ZIP, [dostęp: 20.09.2021].

Aneta Kiełczewska

Globalny podatek węglowy ma pomóc w uniknięciu wojen handlowych

OECD zaproponowało globalne rozwiązanie dla cen emisji CO2 , które uwzględniałoby różne krajowe polityki ekologiczne. Miałoby to zapobiec międzynarodowym konfliktom handlowym przez umożliwienie gospodarkom podobnym do UE szybkie ograniczanie emisji przy jednoczesnym „rozsądnym” opodatkowaniu krajów, które w większym stopniu zanieczyszczają środowisko [4].

Szacuje się, że wzrost cen emisji CO2 o 1 EUR za tonę przekłada się na zmniejszenie emisji o 0,73 proc. [5]. Według OECD, ustalanie cen emisji CO2 jest bardzo skuteczną polityką dekarbonizacji. W Wielkiej Brytanii efektywna stawka emisji CO2 wzrosła w latach 2012-2018 z 7 EUR do 36 EUR za tonę, a emisyjność sektora energetycznego zmalała jednocześnie o 73 proc. [6].

Wartość „zielonych inwestycji” do 2032 r. osiągnie wartość 56 bln USD, tj. ok. 2 proc. PKB – wskazuje Goldman Sachs. OZE będą odpowiadać za redukcję nawet 50 proc. CO2 do 2050 r., ale jednocześnie potroi się globalne zapotrzebowanie na energię. W następnych trzech dekadach wychwytywanie CO2 zwiększy się z obecnych 40 MtCO2 do nawet 7 tys. MtCO2 rocznie. Aby osiągnąć unijne cele klimatyczne, wytwarzana energia elektryczna będzie musiała być zredukowana o 57 proc. do końca dekady, co oznacza wycofanie się z elektrowni węglowych do 2035 r. [7].

Kwestią sporną pozostają ceny emisji CO2 [8]. Międzynarodowy Fundusz Walutowy zaproponował, aby do 2030 r. na całym świecie obowiązywała kwota w wysokości 75 USD za tonę. Największe efekty w redukcji emisji, biorąc pod uwagę CPS (ang. Carbon Pricing Score), oszacowano dla stawek na poziomie 120 EUR [9]. Wyznaczone przez UE podatki od emisji CO2 są uznawane za nadmierną taryfę handlową, na co wskazywał John Kerry, pełnomocnik ds. klimatu w Stanach Zjednoczonych. Kwoty są za wysokie m.in. dla USA, Chin i Indii, które stosują odrębne polityki ekologiczne.

OECD zaproponowało uwzględnienie w opłatach od produkowanego CO2 innych środków ograniczania emisyjności gospodarki, w tym m.in. zakaz budowy nowych elektrowni węglowych. Mogłoby to zmniejszyć ryzyko globalnej wojny handlowej. Dobrowolne ramy dla podatku węglowego zostały skrytykowane w liście otwartym przez Edmonda Alphandéry’ego, byłego ministra finansów Francji [10]. Obecnie cena emisji CO2 w UE wynosi ok. 60 EUR/t (wykres 5). KE prognozowała kwotę na poziomie 50-85 EUR do 2030 r., Bloomberg szacował 108 EUR do 2030 r., a niektóre fundusze hedgingowe 100 EUR do końca br. [11]. Również Chiny i Kalifornia uruchomiły swoje programy ograniczenia handlu uprawnieniami do emisji CO2 [12]. Zdaniem Alphandéry’ego, przyjęcie globalnego systemu ustalania cen emisji zagrozi skutecznej walce ze zmianami klimatycznymi, bo bardziej zanieczyszczające gospodarki będą mogły wykorzystać niskoefektywne działania do obniżania podatku [13].

Utrzymanie cen emisji CO2 na poziomie 30 EUR do 2025 r. będzie oznaczało realizację scenariusza powolnej dekarbonizacji – według Kaufmana. Dopiero wyższe kwoty rzędu 60 i 120 EUR pozwolą na efektywną transformację [15]. Globalne rozwiązanie zaproponowane przez OECD może natomiast umożliwić wysokoemisyjnym gospodarkom powolną transformację, a to wpłynie na zmiany klimatyczne na całym świecie. Wydaje się, że globalny konsensus w sprawie podatku od emisji CO2 jest potrzebny, jednak należy mieć przy tym na uwadze tempo przeprowadzanych zmian. Ostatecznie rysują się dwa skrajne scenariusze: akceptacja wzrostu cen energii, determinowanego przez bilanse podażowo–popytowe i m.in. pakiet klimatyczny „Fit for 55”, albo katastrofa klimatyczna.

4. Fleming, S., Giles, C. (2021), OECD seeks global plan for carbon prices to avoid trade wars, “Financial Times”, https://www.ft.com/content/334cf17a-e1f1-4837 -807a-c4965fe497f3 [dostęp: 22.09.2021].

5. Tabaka, M. (2021), Polacy mają problem. Im wyższe ceny emisji CO2 , tym wyższe rachunki za prąd, „Energetyka”, BIZBLOG.PL, https://spidersweb.pl/bizblog/ceny-emisji-co2-dekarbonizacja/ [dostęp: 22.09.2021]; Sen, S., Vollebergh, H. (2018), The effectiveness of taxing the carbon content of energy consumption, “Journal of Environmental Economics and Management”, No. 92.

6. OECD (2021), Effective Carbon Rates 2021, https://www.oecd.org/tax/tax-policy/effective-carbon -rates-2021-highlights-brochure.pdf [dostęp: 22.09.2021].

7. Goldman Sachs (2021), Carbonomics. Introducing the GS net zero carbon models and sector frameworks, Goldman Sachs Research, https://www.goldmansachs.com/insights/ pages/gs-research/carbonomics-gs-net-zero-models/ report.pdf [dostęp: 22.09.2021].

8. Tabaka, M. (2021), Polacy mają problem. Im wyższe ceny emisji CO2 , tym wyższe rachunki za prąd, Energetyka, BIZBLOG.PL, https://spidersweb.pl/bizblog/ceny-emisji -co2-dekarbonizacja/ [dostęp: 22.09.2021].

9. Sen, S., Vollebergh, H. (2018), The effectiveness of taxing the carbon content of energy consumption, “Journal of Environmental Economics and Management”, No. 92. [

10. Tamże.

11. KOBiZE (2021), Raport z rynku CO2 , „KOBiZE”, nr 111, https://www.kobize.pl/uploads/materialy/materialy_do_ pobrania/raport_co2/2021/KOBiZE_Analiza_rynku_CO2_ czerwiec_2021.pdf [dostęp: 22.09.2021].

12. Perzyński, J. (2021), Chiński system handlu emisjami stawia rozwój gospodarczy przed klimatem, Biznes Alert, https://biznesalert.pl/chiny-system-handel-emisje-co2 -energetyka-wegiel/ [dostęp: 22.09.2021].

13. Alphandéry, E. (2021), Letter: Take a sectoral approach to carbon prices to beat climate crisis, https://www.ft.com/content/461cab83-a0a1-40e8-a3f3-f9d4e7999f0a [dostęp: 22.09.2021].

14. Kaufman, N. i in. (2020), A near-term to net zero alternative to the social cost of carbon for setting carbon prices, “Nature Climate Change”, No. 10.

15. Tamże.

Maciej Miniszewski

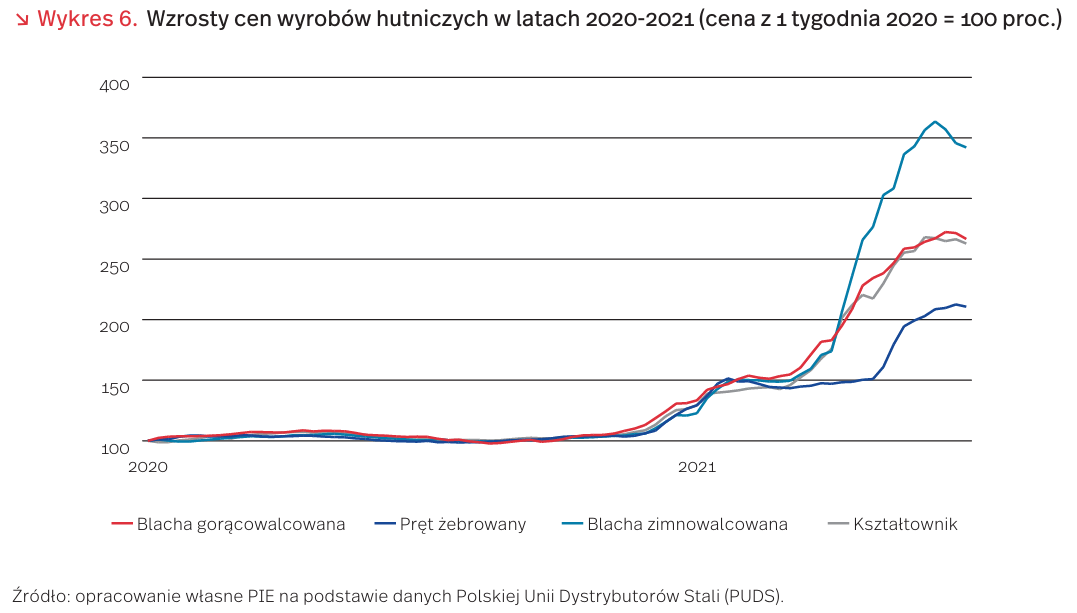

Drożyzna na rynku stali

Sytuacja na rynkach surowcowych w ostatnich miesiącach została nazwana surowcową hossą, a wielu analityków prognozuje jej długie trwanie. Szczególnie dotyczy to stali i rudy żelaza. Ceny wyrobów hutniczych w ostatnich kilku miesiącach znacząco wzrosły: prętów do ponad 200 proc. w porównaniu do ceny z 1. tygodnia 2020 r., blachy gorącowalcowanej i kształtowników do ponad 250 proc., a blachy zimnowalcowanej do poziomu ok. 350 proc. W ostatnich tygodniach zaobserwowano zatrzymanie wzrostów i stabilizację cen na tych rekordowo wysokich poziomach. Również ruda żelaza, będąca głównym składnikiem kosztowym produkcji stali, wzrosła w 2021 r. o 106 proc. [16].

Wysokie poziomy cen i dynamika ich wzrostu napędzane są rosnącym popytem na stal w największych gospodarkach, a w szczególności w Chinach, które odpowiadają za około 75 proc. globalnego popytu na rudę żelaza [17]. Na rynku polskim wzrosty cen spowodowane są głównie niedoborem podaży. Niektóre branże, jak np. AGD, wskazują braki surowców jako jedną z głównych przeszkód w rozwoju produkcji.

Obecną sytuację na rynku stali obrazuje również zestawienie danych z produkcji ze zużyciem jawnym, które wzrosły w kwietniu br. odpowiednio o 8 proc. i 49 proc. w stosunku do kwietnia 2020 r. W tym miesiącu zużycie jawne stali w Polsce było najwyższe od maja 2018 r. i wyniosło 1351 ton [18]. Odbudowująca się po pandemii polska gospodarka zużywa więcej stali niż przed pandemią, a jej zapotrzebowanie jest dwa razy większe niż bieżąca produkcja. Popyt na stal rośnie w budownictwie oraz w przemyśle, w którym jest intensywnie wykorzystywana m.in. do produkcji sprzętu AGD czy w motoryzacji.

Niedobory stali w Europie i w Polsce mają także inne źródła. Produkcja stali w UE w latach 2016-2018 była pod szczególnie dużą presją importu. W 2018 r. zaimportowano ponad 34 mln ton, przy jednocześnie spadającej produkcji europejskiej [19]. Europejscy producenci zrzeszeni w Eurofer wnioskowali o nałożenie środków ochrony rynku przez Komisję Europejską, które zostały wprowadzone od połowy 2018 r. Wywołany tym spadek importu nie przyniósł oczekiwanej zmiany, gdyż słabnące zużycie stali, w szczególności w przemyśle motoryzacyjnym i niepewność popytu wymusiły na hutach dalsze obniżenie produkcji. Krótkotrwały optymizm na początku 2020 r. został zgaszony przez rozwój pandemii i jeszcze większe redukcje zużycia, przestoje, zakłócenia łańcuchów dostaw. W tym okresie huty dokonały kolejnych znaczących cięć mocy produkcyjnych, niektórych ostatecznie (np. w Krakowie). Zmiany w potencjale wytwórczym są bardzo powolne i charakteryzują się dużą bezwładnością. Również skutki środków ochronnych można zaobserwować jedynie w dłuższym okresie.

W czasie szybko budzącego się popytu na stal w Chinach już w połowie 2020 r., rynek stali w Europie również zaczął się odradzać. Wprowadzane blokady miały najmniejszy wpływ na branże produkcyjne zużywające stal. Obniżone zdolności produkcyjne napotykały na liczne przeszkody: ograniczenia dla pracowników, pozyskanie surowców na bardzo konkurencyjnym rynku (Europa spóźniona w stosunku do Chin), rosnące koszty i opóźnienia w transporcie morskim, w efekcie czego duża część potencjału nie została uruchomiona. Rosnące zapotrzebowanie przemysłu tym samym nie mogło być zaspokojone przez lokalnych producentów. Niedobory pogłębiane są przez aktualnie obowiązujących aż 17 różnych rodzajów instrumentów ochronnych na wyroby stalowe, które znacząco ograniczają możliwość uzupełnienia braków importem. Przykładem są cła w wysokości 25 proc. na wyroby stalowe nałożone na państwa wymienione w załączniku do rozporządzenia – aktualnie Komisja Europejska przedłużyła okres ich obowiązywania o kolejne 3 lata. Ponadto, cła antydumpingowe obowiązujące dla importu poszczególnych grup asortymentowych, w wielu przypadkach przewyższają poziom 25 proc., a naliczane są niezależnie od dostępności kontyngentów. I tak najdotkliwsze są cła antydumpingowe na blachy gorącowalcowane: z Chin do 35,9 proc., z Rosji do 96,5 EUR/t, z Brazylii do 63 EUR/t, z Ukrainy 60,5 EUR/t, z Turcji do 7,6 proc. oraz cła na blachy zimnowalcowane, ocynkowane czy powlekane [20]. To spowodowało gwałtowny wzrost cen oraz obniżenie zapasów magazynowych przez dystrybutorów i finalnych odbiorców do historycznie najniższych stanów, bez możliwości ich uzupełnienia.

Poziom odbicia na rynku stali, po kryzysie związanym z pandemią, zaskoczył rynek i firmy. Radykalny wzrost cen to reakcja na wzmożony popyt, niedobory i ograniczone dostawy. Przekłada się to na ożywienie krajowego rynku – wysokie zyski determinują również wzrosty wycen giełdowych producentów. Kontynuacja ograniczeń handlowych zmniejsza konkurencyjność europejskich producentów stali, utrwala jednak niedobory i utrzymywać będzie presję na wzrost cen, co ma negatywny wpływ na przedsiębiorstwa produkcyjne kolejnych szczebli przetwórstwa.

16. https://tradingeconomics.com/commodity/iron-ore [dostęp: 22.09.2021].

17. https://www.worldstopexports.com/iron-ore-imports -by-country/ [dostęp: 16.09.2021].

18. HIPH (2021), Sytuacja w przemyśle stalowym i gospodarce narodowej, popyt, podaż, prognozy; kwiecień, https://www.hiph.org/ANALIZY_RAPORTY/raporty/sytuacja.php [dostęp: 16.09.2021].

19. https://eurometal.net/eu-steel-import-safeguards -extension-divides-market-opinions/ [dostęp: 16.09.2021].

20. https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=CELEX:32021R1029&qid=1624863832338&from=PL [dostęp: 22.09.2021].

Hanna Gróbarczyk

Europejski pesymizm i polski optymizm

Eurofound, agencja UE zajmująca się dostarczaniem specjalistycznej wiedzy w celu zapewnienia lepszych warunków życia i pracy, opublikowała we wrześniu 2021 r. raport identyfikujący poziom optymizmu i pesymizmu społecznego w państwach członkowskich UE [21]. Pesymiści społeczni uważają, że ich państwo, UE (lub nawet cała ludzkość) zmierzają w niewłaściwym kierunku, a przyszłość rysuje się w ciemnych barwach [22]. Z kolei optymiści są przekonani, że sprawy idą w dobrym kierunku, a ich państwo (lub UE) będzie jeszcze lepszym miejscem do życia [23].

W rankingu optymizmu społecznego Polska jest na 6. Miejscu wyprzedzając dwadzieścia jeden państw UE. Zaraz za Polską kolejne miejsca zajmują: Portugalia, Holandia, Litwa, Łotwa i Węgry.

Na 1. miejscu plasuje się Irlandia, a za nią Dania, Malta i Luksemburg. Ranking zamyka Grecja, a tuż przed nią można odnaleźć Francję, Belgię, Włochy i Cypr. Te państwa to najwięksi pesymiści w UE, w których odsetek pesymistów jest większy niż odsetek optymistów.

W Polsce odsetek optymistów społecznych wynosi 53 proc., a pesymistów 22 proc. W Grecji aż 65 proc. osób to pesymiści, optymistów jest jedynie 21 proc. Dużym zaskoczeniem jest także wysoki odsetek pesymistów społecznych w Niemczech (35 proc.), Francji (48 proc.) i Belgii (42 proc.), zwłaszcza biorąc pod uwagę ich rozwój gospodarczy. Jeśli chodzi o państwa Europy Środkowo-Wschodniej, to można wyróżnić dwie grupy. Litwa, Łotwa i Polska są relatywnie optymistyczne. Z kolei Rumunia, Czechy i Bułgaria są raczej pesymistyczne.

W badaniach przeprowadzonych jeszcze przed pandemią COVID-19 na pytanie, czy przyszłym pokoleniom obywateli UE będzie żyło się lepiej, czy gorzej w żadnym kraju odsetek respondentów odpowiadających, że będzie lepiej, nie przekroczył 50 proc. Na 1. miejscu tego zestawienia znalazła się Portugalia (42 proc.), na 2. – Polska (40 proc.), a na 3. – Łotwa (38 proc.). Z kolei we Francji odsetek odpowiadających, że przyszłe pokolenia czeka trudniejsze życie sięgnął aż 77 proc., w Belgii – 75 proc., w Holandii – 59 proc., a w Niemczech – 58 proc.

Wyniki dla całej UE wskazują, że jedynie 17 proc. wszystkich obywateli UE uważało, że kolejne generacje czeka lepszy świat, 24 proc. – że nic się nie zmieni, a 55 proc. – że przyszłość może okazać się trudna [24].

Badania, na których Eurofound oparł swój raport, wskazują, że trudno o jednoznaczną kategoryzację regionów UE z perspektywy dominującego nastroju społeczeństw. Niemniej wydaje się, że państwa nordyckie są relatywnie bardziej optymistyczne, państwa Europy Środkowo-Wschodniej również należy zaliczyć do grupy państw, których społeczeństwa cechują się optymizmem, zwłaszcza w porównaniu do bardziej pesymistycznych społeczeństw państw południa Europy i niektórych Europy Zachodniej.

Warto zwrócić uwagę na fakt, że pesymiści i optymiści różnią się pod wieloma względami. Pesymiści charakteryzują się: mniejszym zaangażowaniem w politykę niż optymiści; rozczarowaniem demokracją; mniejszym zaufaniem do instytucji publicznych; gorzej również niż optymiści oceniają UE (prawie połowa osób charakteryzujących się pesymistyczną percepcją rzeczywistości nie czuje się obywatelem UE).

W literaturze naukowej podkreśla się, że ten poziom pesymizmu nie jest uzasadniony i należy podejmować starania mające na celu jego neutralizację. Nie chodzi tylko o negatywny wpływ pesymizmu na gospodarkę (mniejszy potencjał innowacyjny, poziom inwestycji, mniejsza konsumpcja itp.), ale także na fakt, że fałszywe narracje mogą zdominować percepcję społeczną, a tym samym uwaga społeczeństw może koncentrować się na niewłaściwych problemach.

Radosław Zyzik

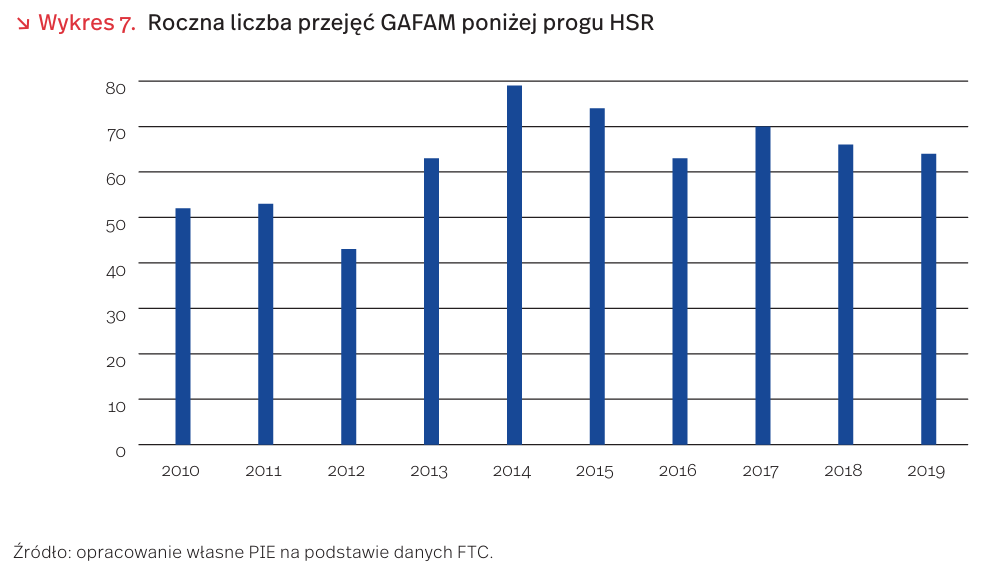

Kontrowersyjne przejęcia w sektorze technologicznym

Zgodnie z najnowszym badaniem Federalnej Komisji Handlu (FTC), największe amerykańskie firmy technologiczne zbudowały swoją monopolistyczną pozycję przejmując setki rozwijających się start-upów. W środę, 15 września, FTC opublikowała raport dotyczący historii przejęć pięciu największych firm technologicznych (Google, Amazon, Facebook, Apple, Microsoft [GAFAM]) [25]. FTC przyjrzało się wszystkim fuzjom i przejęciom w dekadzie od 1 stycznia 2010 r. do 31 grudnia 2019 r., które nie wymagały złożenia formularza (HSR), czyli niezbędnego dokumentu, gdy kwota fuzji przekracza 92 mln USD. Uwzględnienie mniejszych przejęć, które dotychczas nie były przedmiotem zainteresowania organów nadzorujących, pozwoliło Komisji na zbudowanie pełniejszego obrazu sytuacji w sektorze technologicznym.

Federalna Komisja Handlu zidentyfikowała aż 819 nieraportowanych transakcji, w tym 101 przejęć ponad 25 proc. pracowników danej firmy oraz 91 przejęć patentów. Raport Komisji rzuca światło na dotychczas niejawny proceder Big Techu polegający na dużej liczbie małych przejęć, w tym m.in. wykupywanie patentów, przejmowanie pracowników, nabywanie papierów wartościowych z prawem głosu, przejmowanie aktywów. Zdaniem FTC, taki zbiór działań polegających na „wykradaniu talentów”, zagarnianiu własności intelektualnej czy wczesnym wykupywaniu potencjalnych rywali ma znamiona zachowania antykonkurencyjnego.

Co więcej, GAFAM jest oskarżane o celowe zaniżanie wartości przejęć w celu uniknięcia kontroli ze strony organów nadzorujących. FTC zidentyfikowało ponad 100 przypadków, w których firma nie złożyła formularza HSR, choć wartość przejęcia przekraczała próg 92 mln USD. Jednym ze zidentyfikowanych przez Komisję sposobów na zmieszczenie się pod progiem było nieuwzględnianie w całościowej kwocie przejęcia wynagrodzeń dla założycieli przejmowanych start-upów, które miały na celu zatrzymanie ich w zarządzie spółki po fuzji.

Raport FTC jest kolejnym przejawem zaostrzenia kursu amerykańskich regulatorów względem GAFAM. Dotychczas duże firmy z Doliny Krzemowej pozostawione były bez specjalnego nadzoru ze strony agencji rządowych. Natomiast śledztwo FTC jest najnowszą cegiełką dorzuconą do piętrzących się dowodów wskazujących na antykonkurencyjne zachowania największych firm, które doprowadziło do powstania monopolu na rynku mediów społecznościowych, wyszukiwarek internetowych, reklam online, platform e-commerce oraz oprogramowania. Zmiana nastawienia względem cyfrowych korporacji przyniesie w najbliższej przyszłości regulacyjną odpowiedź na wyżej zarysowane problemy. Odpowiedź, która może mocno naruszyć dotychczasowy model funkcjonowania sektora technologicznego.

25. https://www.ftc.gov/system/files/documents/ reports/non-hsr-reported-acquisitions-select-technology-platforms-2010-2019-ftc-study/p201201technologyplatformstudy2021.pdf [dostęp: 22.09.2021].

Krystian Łukasik