Spis treści

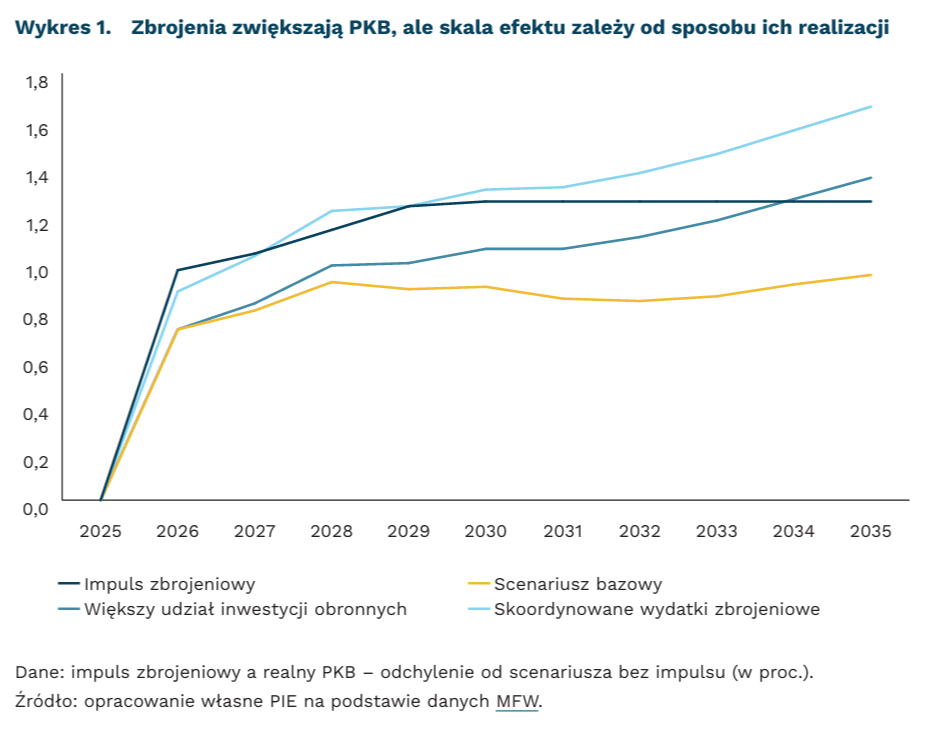

Impuls zbrojeniowy przyspieszy wzrost gospodarczy

o 2,7 pkt. proc. PKB zwiększa się przeciętnie udział wydatków obronnych w typowym boomie zbrojeniowym, który trwa ponad 2,5 roku

1,3 pkt. proc. PKB wyniesie dodatkowy impuls zbrojeniowy w UE do 2030 r., przy czym jego wpływ na wzrost zależy od struktury wydatków i skali współpracy europejskiej

Europa wchodzi w okres silniejszego impulsu zbrojeniowego. MFW wskazuje, że w latach 2020-2024 około połowa państw zwiększyła nakłady na obronność, a udział krajów przeznaczających na ten cel ponad 2 proc. PKB wzrósł do niemal 40 proc. w 2024 r. z 27 proc. w 2018 r. W reprezentatywnej grupie państw UE dodatkowe wydatki obronne zwiększą się o 1 pkt. proc. PKB w 2026 r. i 1,3 pkt. proc. w 2030 r. Polska należy do państw, w których skala tego wzrostu była szczególnie duża: wydatki obronne wzrosły z 2,2 proc. PKB w 2021 r. do szacowanych 4,5 proc. w 2025 r.

Inwestycje stanowią główny kanał, przez który wydatki obronne mogą przełożyć się na trwalszy wzrost. W modelu dla Europy MFW pokazuje, że większy udział wydatków inwestycyjnych wzmacnia długookresowe efekty makroekonomiczne, ponieważ zwiększa zasób kapitału publicznego i wspiera produktywność. Jeszcze lepsze rezultaty przynosi scenariusz bardziej skoordynowanych wydatków obronnych, oparty na wspólnych zakupach i mniejszej importochłonności. W takim układzie impuls obronny silniej wspiera inwestycje i ogranicza presję na nierównowagi zewnętrzne.

Wydatki obronne nie działają jednak jak automatyczny silnik wzrostu. Na podstawie danych dla 164 krajów MFW szacuje, że przeciętny mnożnik wydatków obronnych pozostaje bliski 1, ale wyraźnie zmienia się wraz ze sposobem finansowania, trwałością impulsu, udziałem importu sprzętu oraz strukturą samych wydatków. Typowy boom obronny zwiększa wydatki o około 2,7 pkt. proc. PKB i w około dwóch trzecich finansowany jest wyższym deficytem. Jednocześnie w ciągu trzech lat od początku boomu deficyt sektora finansów publicznych pogarsza się przeciętnie o 2,6 pkt. proc. PKB, a dług publiczny rośnie o około 7 pkt. proc. PKB. O sile wpływu na PKB decyduje więc nie tylko skala nakładów, lecz także to, jaka część tego popytu zostaje w gospodarce krajowej i europejskiej.

Dla Polski i innych krajów regionu kluczowe będzie to, jak silnie obecny impuls obronny przełoży się na rozwój krajowej i europejskiej bazy przemysłowej. W Polsce wydatki na wyposażenie wzrosły z 0,7 proc. PKB w 2021 r. do 2,4 proc. w 2025 r. i stanowią już ponad połowę nakładów obronnych, ale znaczna część tych zakupów miała charakter importowy. Z perspektywy wzrostu największe znaczenie mają więc te segmenty, które budują trwałą wartość dodaną w kraju i w Europie, jak produkcja komponentów, serwis, modernizacja, infrastruktura, oprogramowanie i działalność B+R. MFW szacuje też, że wzrost wydatków obronnych partnerów handlowych o 1 proc. ich PKB podnosi PKB gospodarek zaawansowanych o około 0,2 proc., a efekty są jeszcze silniejsze w zintegrowanych obszarach handlowych, jak UE. Oznacza to, że korzyści dla Polski mogą płynąć zarówno z własnych zamówień, jak i z rosnącego popytu inwestycyjnego w Europie oraz udziału w regionalnych łańcuchach dostaw.

Sebastian Sajnóg

Grupa Wyszehradzka przyciąga chińskie megainwestycje

32 proc. wyniósł udział państw V4 w wartości ogłoszonych chińskich inwestycji typu greenfield w UE w latach 2021-2025

0,47 proc. wyniósł udział Chin w łącznych zobowiązaniach z tytułu BIZ w Polsce na koniec 2024 r.

8,3 mld USD wynosi wartość największej chińskiej inwestycji ogłoszonej na Węgrzech

Europa pozostaje głównym kierunkiem chińskich inwestycji w grupie państw wysoko rozwiniętych. Według Rhodium Group, w 2024 r. Unia Europejska i Wielka Brytania przyciągnęły łącznie 10,5 mld USD chińskich inwestycji, co stanowi 19,1 proc. wszystkich chińskich inwestycji w ujęciu globalnym. Z tej kwoty 5,9 mld USD dotyczyło inwestycji typu greenfield, natomiast 4,3 mld USD przejęć, w tym największej transakcji z 2024 r. – przejęcia polskiego Techlandu przez chiński Tencent (1,6 mld USD). Wyraźnie kontrastuje to z sytuacją w USA, w których udział inwestycji chińskich sukcesywnie zmniejsza się – w 2024 r. wyniósł zaledwie 4 proc. łącznych inwestycji chińskich. Chińskie inwestycje na kontynencie koncentrują się wokół elektromobilności, baterii i zielonych technologii.

Węgry przodują w przyciąganiu chińskich BIZ wśród państw V4, choć ich pozycja na tle reszty Europy słabnie. Według danych fDi Markets, nad Dunaj w ostatnich pięciu latach napłynęło 80 proc. chińskich inwestycji typu greenfield w V4. Chińskie firmy ogłosiły na Węgrzech 37 projektów typu greenfield o łącznej wartości 14,8 mld USD, co odpowiadało 1/4 wszystkich inwestycji chińskich w UE. Na wyniku tym zaważyły megainwestycje w sektorze bateryjnym i motoryzacyjnym: CATL (ponad 8,3 mld USD), Eve Energy (1,1 mld USD) i BYD (655 mln USD). W Polsce ogłoszono o 1 projekt więcej (38), jednak łączna wartość inwestycji typu greenfield nie przekracza 1,7 mld USD. Na zbliżoną kwotę szacuje się inwestycje typu greenfield na Słowacji. Najmniej popularne wśród chińskich inwestorów są Czechy, w których ogłoszono zaledwie 9 projektów o wartości 79 mln USD. Łącznie na państwa V4 w latach 2021-2025 przypadło 18,3 mld USD inwestycji typu greenfield z Chin, co stanowi 32 proc. wszystkich tego rodzaju inwestycji w całej Unii Europejskiej.

Według danych bilansu płatniczego, największe zobowiązania z tytułu chińskich BIZ dotyczą Polski – wynoszą one 1,6 mld USD. Jednak na tle regionu i dominację inwestorów europejskich, a także rosnące znaczenie innych inwestorów z Azji (Korea Płd., Japonia), chińskie BIZ stanowią zaledwie 0,47 proc. łącznego stanu zobowiązań na koniec 2024 r., podczas gdy na Węgrzech jest to 1,3 proc. (1,5 mld USD), w Czechach 0,36 proc. (799 mln USD), a na Słowacji 0,15 proc. (98 mln USD). Różnica między danymi z bilansu płatniczego a fDi Markets wynika z tego, że w BoP księguje się stan BIZ na koniec okresu, natomiast fDi Markets uwzględnia deklarowany ex ante CAPEX, który rozkłada się na lata. Ponadto, część kosztów projektu może być współfinansowana długiem krajowym i środkami publicznymi.

Rosnący napływ inwestycji chińskich w Europie zmobilizował Komisję Europejską do podjęcia kroków regulacyjnych. Unijna propozycja Industrial Accelerator Act zaprezentowana w marcu br. przewiduje obowiązek uzyskania uprzedniej zgody dla inwestycji powyżej 100 mln EUR w czterech sektorach strategicznych, jeśli inwestor pochodzi z państwa kontrolującego ponad 40 proc. globalnych mocy produkcyjnych w danym sektorze – w praktyce instrument wymierzony jest zatem w Chiny. Zgoda wymaga spełnienia co najmniej czterech z sześciu warunków, w tym obowiązkowo zatrudnienia co najmniej 50 proc. pracowników z UE; pozostałe kryteria obejmują joint venture, limit 49 proc. udziału, licencjonowanie IP, wydatki na B+R oraz strategię wzmacniania unijnych łańcuchów dostaw.

Dominik Kopiński

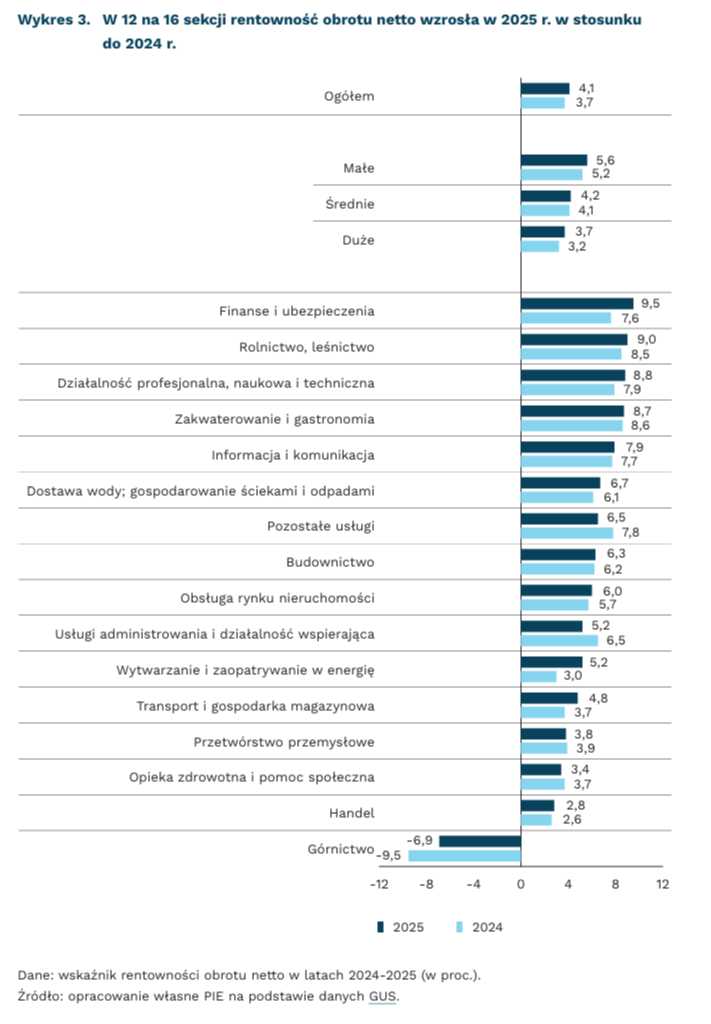

W 2025 r. poprawiła się rentowność firm

4,1 proc. wyniosła rentowność obrotu netto przedsiębiorstw w 2025 r.

78 proc. firm wykazywało zysk netto w 2025 r.

9,5 proc. wyniosła rentowność obrotu netto w sektorze finanse i ubezpieczenia w 2025 r.

Na koniec 2025 r. wskaźnik rentowności obrotu netto w małych, średnich i dużych przedsiębiorstwach wyniósł 4,1 proc. – wynika z danych GUS. Oznacza to wzrost r/r o 0,4 pkt. proc. oraz wynik poniżej mediany z ostatnich czterech lat (4,3 proc.). W 2025 r. niemal 78 proc. firm wykazywało zysk i odpowiadało za prawie 84 proc. przychodów w sektorze małych, średnich i dużych przedsiębiorstw. W porównaniu z 2024 r. wskaźnik poziomu kosztów spadł o 0,4 pkt. proc. do 95 proc., mimo że nominalna wartość kosztów wzrosła r/r o 2,7 proc.

Małe firmy wypracowały wyższą rentowność obrotu netto (5,6 proc.), jednak to w dużych zanotowano wyższy wzrost r/r wartości wskaźnika (o 0,5 pkt. proc.). W 2025 r. prawie 81 proc. dużych przedsiębiorstw osiągnęło zysk, wobec 77 proc. małych firm. Mimo mniejszej skali działalności małe firmy osiągały większy zysk netto wygenerowany przez 1 etat niż duże (79,8 tys. PLN wobec 57,2 tys. PLN). Wpływ na to mają m.in. koszty – wyższy wskaźnik poziomu kosztów w dużych (95,4 proc.) niż w małych przedsiębiorstwach (93,5 proc.). Na poziom generowanego zysku wpływa także skala inwestycji – duże firmy częściej inwestowały (202,6 tys. inwestycji o wartości 84,8 mld PLN wobec 5,5 tys. inwestycji za 3,8 mld PLN w małych przedsiębiorstwach), co zwiększyło ich koszty w krótkim okresie.

W 2025 r. najwyższą rentowność obrotu netto osiągnęły firmy z sektora finanse i ubezpieczenia (9,5 proc.), a największe wzrosty wartości wskaźnika (powyżej 2 pkt. proc.) zanotowały przedsiębiorstwa związane z górnictwem oraz wytwarzaniem i zaopatrywaniem w energię. Górnictwo jako jedyne wykazało ujemną rentowność wśród analizowanych branż. Zysk netto najczęściej wykazywały firmy związane z obsługą rynku nieruchomości, finansami i ubezpieczeniami oraz wytwarzaniem i zaopatrywaniem w energię – w tych branżach udział przedsiębiorstw z dodatnim wynikiem przekraczał 81 proc. Najwyższy wypracowany zysk netto na 1 etat odnotowano w przedsiębiorstwach związanych z wytwarzaniem i zaopatrywaniem w energię.

Na poprawę rentowności przedsiębiorstw w 2025 r. wpłynęły m.in.: stopniowe ożywienie popytu, niższa presja inflacyjna oraz wzrost przychodów przedsiębiorstw. W 2025 r. sprzedaż detaliczna wzrosła r/r o 4,3 proc. (wobec wzrostu o 2,7 proc. w 2024 r.), co poprawiło przychody firm. Utrzymujący się umiarkowany poziom inflacji ograniczał tempo wzrostu kosztów operacyjnych, zwłaszcza energii, surowców i części usług. Przychody netto ze sprzedaży i zrównane z nimi[1] wzrosły r/r w 2025 r. o 2,9 proc., podczas gdy w 2024 r. spadły r/r o 2,2 proc. Poprawę sytuacji przedsiębiorstw potwierdzają również wyniki badania Miesięcznego Indeksu Koniunktury (MIK), z którego wynika, że przez większość miesięcy w 2025 r. w przedsiębiorstwach nastroje pozytywne przeważały nad negatywnymi.

- Wg definicji GUS: przychody ze sprzedaży i zrównane z nimi obejmują wpływy ze sprzedaży produktów, towarów i materiałów, ustalane w rzeczywistych cenach sprzedaży po uwzględnieniu rabatów, opustów i bonifikat, bez podatku VAT. W wariancie kalkulacyjnym obejmują sprzedaż produktów oraz towarów i materiałów, natomiast w wariancie porównawczym dodatkowo zmiany stanu produktów i koszt wytworzenia świadczeń na własne potrzeby.

Aleksandra Wejt-Knyżewska

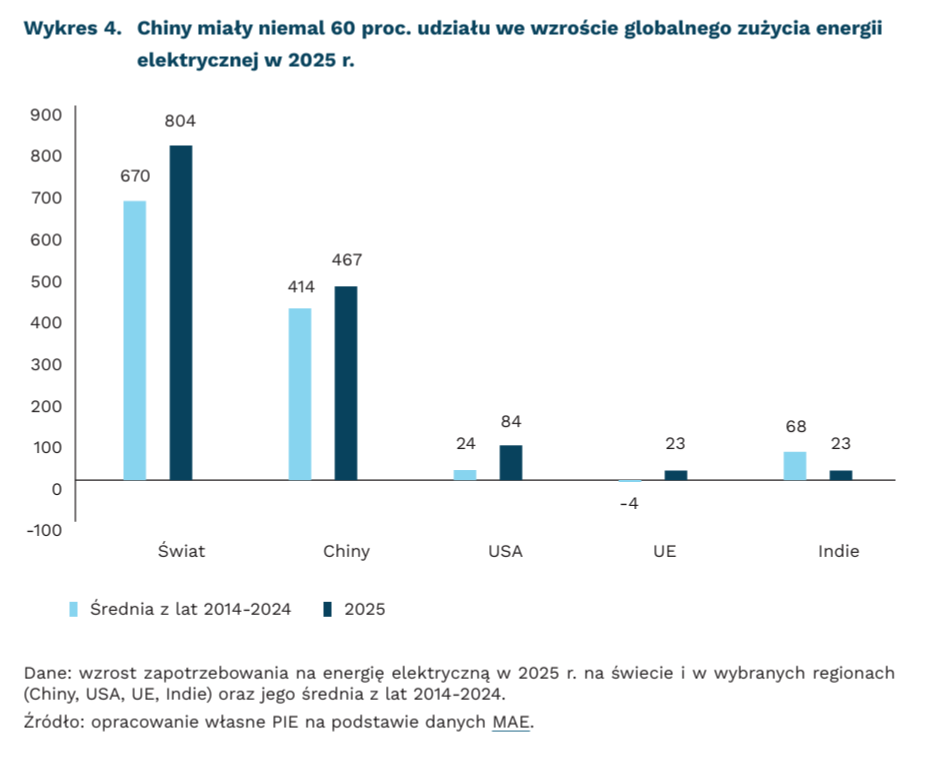

Globalna gospodarka coraz bardziej opiera się na energii elektrycznej

o 800 TWh zwiększył się r/r światowy popyt na energię elektryczną w 2025 r., czyli niemal 5-krotnie więcej niż zużycie energii elektrycznej w Polsce w ub.r.

za 80 proc. wzrostu globalnego popytu na energię elektryczną w 2025 r. odpowiadały gospodarki wschodzące i kraje rozwijające się (EMDE), głównie Chiny

W 2025 r. popyt na energię elektryczną na świecie wzrósł o około 800 TWh. Dla porównania, to 4,8 razy więcej niż zużyto w Polsce w zeszłym roku. Globalne zapotrzebowanie zwiększyło się w tym okresie o tyle, ile wyniósł wtedy łączny przyrost produkcji energii elektrycznej w źródłach fotowoltaicznych i wiatrowych. Obrazuje to skalę wyzwania dekarbonizacji systemów energetycznych – źródła niskoemisyjne muszą nie tylko zastępować istniejące źródła konwencjonalne, lecz również odpowiadać na popyt ze strony nowych zastosowań energii elektrycznej.

Dynamiczny wzrost globalnego zapotrzebowania na energię elektryczną sprawia, że coraz częściej mówi się, iż świat wkracza w „wiek elektryczności”. Obecnie wzrost jest napędzany dwoma odmiennymi czynnikami. Z jednej strony, wynika z zapewniania nowym populacjom dostępu do elektryczności i poprawy poziomu ich życia (np. korzystanie z większej liczby urządzeń AGD) czy industrializacji rozwijających się gospodarek. Z drugiej strony, dochodzi do bardziej zaawansowanej elektryfikacji w krajach rozwiniętych w sektorze budynków (zastosowanie pomp ciepła i klimatyzatorów), przemysłu, transportu (pojazdy elektryczne) czy poprzez rozwój centrów danych na potrzeby sztucznej inteligencji. Jednocześnie, w państwach rozwiniętych poprawiająca się efektywność urządzeń zmniejsza zużycie energii elektrycznej w dotychczasowych zastosowaniach.

Światowe zapotrzebowanie na energię elektryczną zwiększyło się w 2025 r. ponad dwukrotnie szybciej (3 proc. r/r) niż na energię w ogóle (1,3 proc. r/r). Około 80 proc. wzrostu popytu na energię elektryczną odnotowano w gospodarkach wschodzących i krajach rozwijających się (EMDE[2]). Wśród nich dominują Chiny (58 proc. globalnego wzrostu zużycia), których apetyt na energię elektryczną rośnie dzięki postępującemu rozwojowi gospodarczemu i coraz większej liczbie pojazdów elektrycznych na drogach. Spośród dużych gospodarek, zużycie zwiększa się zauważalnie również w USA – aż za połowę jego wzrostu w 2025 r. odpowiadały centra danych.

Najszybszy rokroczny przyrost zapotrzebowania na energię elektryczną obserwuje się – poza elektromoblinością – w centrach danych. W 2025 r. wyniósł 17 proc. r/r (70 TWh), przez co ich globalny popyt na energię elektryczną osiągnął 485 TWh. Międzynarodowa Agencja Energetyczna (MAE) szacuje, że do 2030 r. może zwiększyć się niemal dwukrotnie, do 945 TWh[3]. Odpowiadałoby to zmianie udziału centrów danych w światowym zużyciu energii elektrycznej z 1,5 proc. w 2025 r. do 3 proc. w 2030 r. Wpływ centrów danych na duże systemy elektroenergetyczne może być odczuwalny z uwagi na budowanie ich w klastrach[4] i płaski profil poboru energii elektrycznej, co może przełożyć się na większe obciążenie lokalnej sieci elektroenergetycznej oraz wzrost zapotrzebowania na moc szczytową w całym systemie. Zwiększenie elastyczności pracy centrów danych (częściowe dostosowanie się do aktualnej sytuacji energetycznej w systemie) może, według nowej analizy, przynieść wymierne korzyści, w tym możliwość ograniczenia budowy nowych elektrowni dyspozycyjnych.

2. Emerging markets and developing economies.

3. Liczba odnosi się do scenariusza bazowego (Base). W innych wynosi kolejno: 833 TWh (Headwinds), 868 TWh (High Efficiency) i 1008 TWh (Lift-off).

4. Chodzi o lokalizowanie ich blisko siebie w większej liczbie na danym obszarze.

Wojciech Żelisko

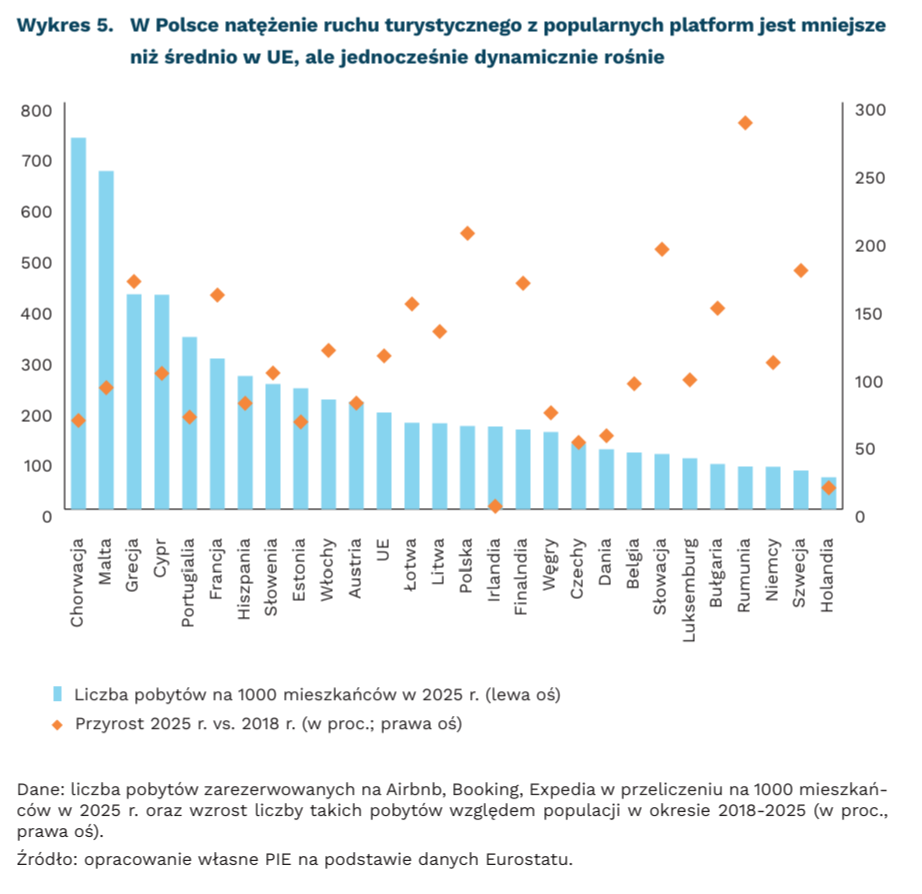

W Polsce rośnie popularność platform do rezerwacji noclegów

163 pobyty na 1000 mieszkańców wyniósł wskaźnik rezerwacji za pośrednictwem platform (Airbnb, Booking, Expedia) w Polsce w 2025 r.

o 203 proc. wzrosła liczba pobytów w przeliczeniu na 1000 osób w Polsce w latach 2018-2025

W Polsce wciąż wynajmuje się mniej lokali poprzez popularne platformy najmu krótkoterminowego niż średnio w UE. W 2025 r. na 1000 mieszkańców Polski przypadały 163 pobyty zarezerwowane na Airbnb, Booking czy Expedii. Jest to 14. wynik w całej UE przy średniej unijnej wynoszącej 190. Na czele pod tym względem są popularne destynacje turystyczne: Chorwacja (730 pobytów na 1000 mieszkańców), Malta (665 pobytów) i Grecja (423 pobytów). W Hiszpanii i Portugalii – czyli krajach, w których szczególnie dużo mówi się o obciążeniu z tytułu najmu krótkoterminowego – wskaźnik ten kształtował się odpowiednio na poziomie 261 i 388 pobytów. Należy pamiętać, że dany wskaźnik jest uśrednioną wartością dla kraju. Oznacza to, że lokalnie, szczególnie w popularnych turystycznie miastach, będzie on wyraźnie wyższy.

Mimo mniejszego niż unijne natężenia ruchu turystycznego z popularnych platform, Polska w latach 2018-2025 była 2. krajem w UE pod względem wzrostu liczby takich pobytów w stosunku do liczby ludności. Jak wskazują dane Eurostatu, wzrost liczby pobytów rezerwowanych na Airbnb, Booking czy Expedii w przeliczeniu na 1000 mieszkańców wyniósł 203 proc. podczas analizowanych siedmiu lat. Większą dynamikę odnotowano tylko w Rumunii (285 proc.). Kolejne pod tym względem w UE były Słowacja (192 proc.) oraz Szwecja (176 proc.). W całej UE wzrost liczby pobytów wyniósł 113 proc. w analizowanym okresie.

Najem krótkoterminowy w miastach, w których odpowiada on już za dużą część zasobu mieszkaniowego, negatywnie wpływa na sytuację mieszkaniową. Klasycznym już przykładem jest Barcelona, w której – jak wskazuje Garcia-López i in. – w dzielnicach o największym skupieniu mieszkań na wynajem krótkoterminowy ceny najmu (długoterminowego) oraz sprzedaży wzrosły odpowiednio o 7 proc. i 17 proc. w latach 2012-2016. Z kolei z badania dotyczącego Sztokholmu wynika, że jedna oferta najmu krótkoterminowego również w okresie 2012-2016 wiązała się z wycofaniem średnio 0,15 mieszkania zajmowanego na stałe. Jednocześnie wskazuje się, że najem krótkoterminowy we wspomnianej już Barcelonie oraz ruch turystyczny z nim związany tylko w 2023 r. wygenerowały 1,9 bln EUR i przyczyniły się do utrzymania 40 tys. miejsc pracy.

Komisja Europejska w najbliższym czasie będzie chciała rozwiązać problem krótkoterminowego najmu lokali mieszkalnych na obszarach dotkniętych problemami mieszkaniowymi. Między innymi w tym celu, w maju tego roku, zacznie obowiązywać rozporządzenie 2024/1028 w sprawie gromadzenia oraz udostępniania danych usług krótkoterminowego najmu lokali mieszkalnych. Wynajmujący zostaną zobowiązani m.in. do rejestracji nieruchomości i uzyskania numeru identyfikacyjnego, który należy umieścić w ogłoszeniach. W Polsce obecnie trwają prace nad regulacjami rynku najmu krótkoterminowego.

W Hiszpanii, po wprowadzeniu nowych regulacji najmu krótkoterminowego, podaż takich lokali wyraźnie spadła. W kwietniu 2025 r. w życie weszły tam regulacje nakazujące m.in. rejestrację mieszkań przeznaczanych na najem krótkoterminowy. W rezultacie w pierwszych miesiącach obowiązywania nowego prawa wycofano ponad 65 tys. ofert najmu krótkoterminowego mieszkań, które nie spełniały nowych wymogów. W tym samym roku, według danych Narodowego Instytutu Statystycznego w Hiszpanii, liczba mieszkań przeznaczanych na najem krótkoterminowy zmniejszyła się r/r w tym kraju o 12 proc. (dotyczy to zmiany między listopadem 2025 r. a listopadem 2024 r.).

Jędrzej Lubasiński

Komisja Europejska rozstrzygnęła przetarg na dostawców suwerennych usług chmurowych

Komisja Europejska podjęła kolejny krok w kierunku ograniczenia zależności od Stanów Zjednoczonych w dostępie do usług chmury obliczeniowej. Ogłoszone przez Komisję rozstrzygnięcie przetargu publicznego o wartości sięgającej 180 mln EUR na dostarczanie suwerennych usług chmurowych wyłoniło czwórkę europejskich dostawców. W kolejnych sześciu latach unijne instytucje będą mogły zwracać się do zwycięzców z ofertami o dostarczenie usług chmurowych, które spełnią wymagania w zakresie suwerenności cyfrowej.

Aby zdobyć kontrakt, uczestnicy przetargu musieli spełnić wytyczne wynikające z Ram Suwerennej Chmury opublikowanych w zeszłym roku przez Komisję Europejską, przynajmniej na poziomie SEAL-2. Unijne ramy określają wymagania względem dostawców na pięciostopniowej skali SEAL[5] i oceniają suwerenność ich usług w odniesieniu do ośmiu wymiarów zależności. Minimalny dopuszczony w tym przetargu poziom suwerenności do stawcy oznacza podleganie pod unijne regulacje i możliwość ich egzekwowania, przy czym dopuszczalne jest zachowanie zależności materialnej od podmiotów spoza UE.

Wśród zwycięzców przetargu jeden podmiot budzi pewną kontrowersję – spółka Proximus, której partnerem jest francusko-amerykańskie joint venture S3NS, w które z kolei zaangażowany jest Google. Zastosowanie wymagań SEAL miało ograniczać zależność chmurową od podmiotów z państw trzecich. Na korzyść S3NS przemawia jednak otrzymana w 2025 r. certyfikacja SecNumCloud 3.2, która jest najwyższym możliwym standardem bezpieczeństwa chmury obliczeniowej we Francji, czyniąca spółkę pierwszym i dotychczas jedynym dostawcą z udziałem podmiotu spoza UE, który otrzymał ten rygorystyczny stopień certyfikacji. Francuski certyfikat zapewnia dostęp do wrażliwych danych na lokalnym rynku, jak kontrakty z administracją publiczną, ochroną zdrowia czy sektorem obronnym. Certyfikacja nakłada natomiast szereg wymagań i ograniczeń, wśród których jest całkowity zakaz dostępu pracowników Google do systemów S3NS. Obecność kapitałowa Google nie pozostała niezauważona przez Komisję Europejską – Proximus jest jedynym wyłonionym dostawcą, który otrzymał certyfikację na poziomie SEAL-2, pozostała trójka otrzymała oceny na poziomie trzecim, co wskazuje na znaczną ich kontrolę przez podmioty europejskie.

Unijny rynek chmury obliczeniowej od lat pozostaje zdominowany przez amerykańskich dostawców. Według szacunków z 2024 r., amerykańskie przedsiębiorstwa odpowiadają nawet za 85 proc. unijnego rynku chmury obliczeniowej, przy czym trójka największych dostawców, tzw. hyperscallerów (Google, Microsoft, Amazon), samodzielnie kontroluje 65 proc. rynku. Najwięksi europejscy dostawcy chmury, Deutsche Telecom i SAP, kontrolują zaledwie po około 2 proc. rynku unijnego.

Podczas gdy europejskie podmioty zdołały sprostać technicznym i prawnym wymaganiom przetargu, ustawienie poprzeczki na poziomie SEAL-2 oraz samo rozstrzygnięcie jest również przejawem pragmatyzmu – dopuszczenie podmiotu z mniejszościowym udziałem Google, przy wszystkich nałożonych ograniczeniach, ma zapewnić dostęp do zewnętrznej technologii przy zachowaniu jak największej kontroli przez UE. Kolejny krok Komisji Europejskiej na drodze do zwiększenia suwerenności cyfrowej ma stanowić Pakiet legislacyjny dotyczący suwerenności cyfrowej, który m.in. ma ujednolicić regulacje dotyczące suwerenności chmurowej i sztucznej inteligencji w Unii Europejskiej. Z polskiej perspektywy nowe unijne ramy mogą mieć kluczowe znaczenie – w porównaniu z Francją, Polska nie posiada obecnie certyfikacji chmurowej w równym stopniu nastawionej na suwerenność dostawców.

5. SEAL (Sovereignty Effectiveness Assurance Level) to poziom gwarancji suwerenności, który musi spełnić dostawca, aby brać udział w przetargu publicznym na dostarczanie suwerennych usług chmurowych na rzecz podmiotów unijnych.

Niska świadomość potrzeby i możliwości oszczędzania wśród Polaków

23 proc. Polaków ocenia swoją wiedzę finansową jako bardzo lub raczej małą

7 proc. dostrzega potrzebę zwiększenia swojej wiedzy o oszczędzaniu

Najnowsze badanie poziomu wiedzy finansowej, realizowane przez Fundację GPW i Warszawski Instytut Bankowości obrazuje, że w ostatnich latach znacząco wzrósł odsetek ankietowanych oceniających swoją wiedzę jako przeciętną: 47 proc. w porównaniu z 37 proc. w 2025 r. i 34 proc. w 2024 r. Wiedza przeciętna zwiększała się kosztem zarówno oceny swojej wiedzy jako raczej małej i bardzo małej (23 proc. vs. 33 proc. w roku poprzednim), jak też oceny własnej wiedzy jako dużej i bardzo dużej (22 proc. vs. 30 proc. w 2025 r.).

Poza subiektywną oceną weryfikowano także obiektywny stan wiedzy. Pytania dotyczyły m.in. wiedzy podatkowej czy inwestowania, a w każdej kategorii można było uzyskać od 0 do 4 punktów.

Kategorie dotyczące systemów podatkowych czy emerytalnych wypadały dość dobrze (obie kategorie średnio po 2,3 pkt.). Słabiej wypadają kategorie związane z różnymi rodzajami inwestycji (inwestowanie – 2,1 pkt., wiedza o akcjach i funduszach inwestycyjnych – 1,6 pkt.).

W ankietowanej grupie dość słabo wypada także znajomość konkretnych inwestycyjnych instrumentów emerytalnych. Najmniej znane okazały się IKZE i PPE – odpowiednio 24 proc. i 23 proc. ankietowanych nie słyszało o tych możliwościach powiększania kapitału. Bardziej popularne są PPK i IKE, ale nie słyszało o nich odpowiednio 16 proc. i 14 proc. respondentów. Pozostali respondenci deklarują, że o instrumentach słyszeli, ale nie posiadają szczegółowej wiedzy (pomiędzy 48 proc. a 53 proc. w zależności od instrumentu).

Brak znajomości bardziej zaawansowanych instrumentów finansowych, jak ETF czy kontrakty terminowe (13 proc. respondentów słyszało o nich i wie czym są) nie budzi zaskoczenia. Niepokojąca jest niska świadomość dotycząca rozwiązań zapewniających zabezpieczenie finansowe na starość, podobnie jak stosunkowo niski i znacznie niższy niż w poprzednich latach odsetek odpowiedzi wskazujących na to, że należy więcej lub bardziej regularnie oszczędzać na tzw. czarną godzinę (32 proc. w 2026 r. wobec 59 proc. w 2025 r. i 61 proc. w 2024 r.).

Źródłami wiedzy są najczęściej rodzina i znajomi (38 proc.) oraz internet (34 proc.). Najchętniej z wiedzy rodziny korzystają osoby najmłodsze (18-24 lata). Pokładanie dużego zaufania w radach bliskiego otoczenia jest zrozumiałym krokiem, jednak w przypadku niskiego poziomu wiedzy ekonomicznej w tym kręgu może to prowadzić do powtarzania niekoniecznie racjonalnych lub trafnych zachowań.

W kontekście powyższych informacji, wskazujących na braki w wiedzy dotyczącej zabezpieczania oszczędności, dziwi fakt, że zaledwie 7 proc. respondentów wskazuje na oszczędzanie jako obszar wiedzy, w którym czują niedobór. Powyższe dane sugerują, że istniejące formy informowania obywateli o konieczności i możliwościach gromadzenia oszczędności na poczet przyszłych potrzeb są niewystarczające lub nieprzekonujące.

Odpowiednio poprowadzone programy edukacyjne odnoszą sukcesy nie tylko w krajach rozwiniętych, z kulturą edukacji finansowej, jak np. w Holandii, ale także w krajach rozwijających się, jak np. w Brazylii. Programy dające młodzieży wiedzę z zakresu oszczędności czy funkcjonowania systemów emerytalnych mogą prowadzić do lepszego kierowania swoimi finansami i myślenia o konsekwencjach związanych z nimi decyzji.

Maksymilian Pyrkowski