Spis treści

Dzień wolności podatkowej w państwach UE

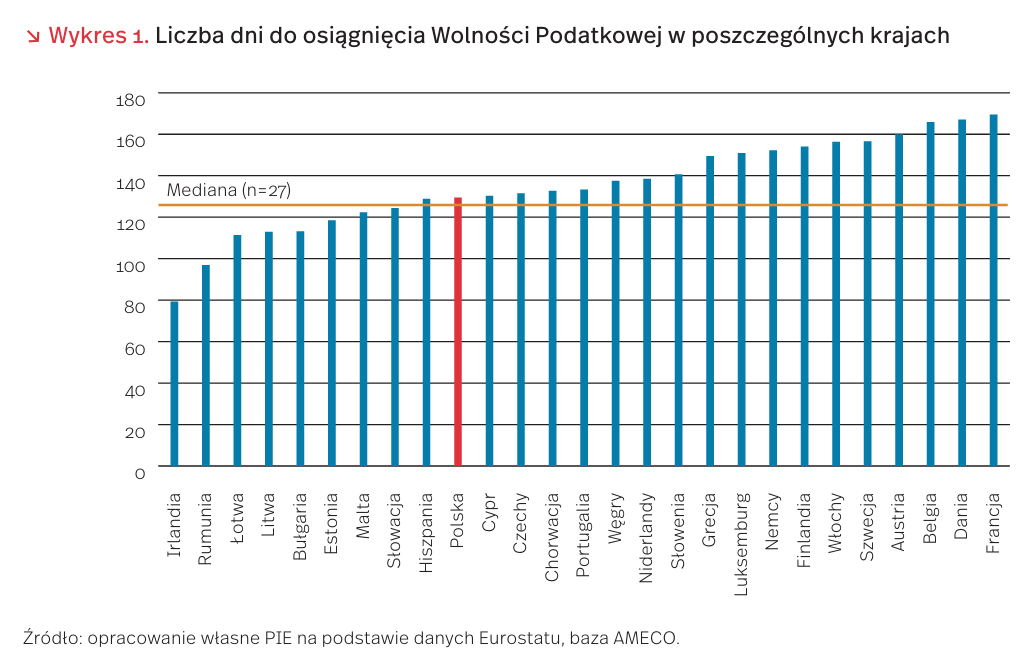

Dzień wolności podatkowej, określony w roku jako moment, w którym obywatele i przedsiębiorstwa spełnili swój obowiązek podatkowy wobec państwa, jest różny w poszczególnych krajach Unii. Nasze uproszczone obliczenia, oparte na stosunku dochodów podatkowo–składkowych do PKB, pozwalają zobrazować skalę zróżnicowania obciążeń podatkowych.

Najmniejsze obciążenia podatkowe spośród krajów UE muszą znosić obywatele Irlandii. Mogą świętować Dzień Wolności Podatkowej już 19 marca – niespełna 80 dni po rozpoczęciu roku. Jest to wynik utrzymania niskiej stawki podatku CIT. Występuje tam również problem obliczania wskaźników dochodów państwa, w tym PKB, ze względu na duże skoncentrowanie korporacji międzynarodowych na jego terenie. Związane z nimi instrumenty unikania opodatkowania sztucznie zmieniają wartości części parametrów makroekonomicznych.

Na przeciwnym końcu skali obciążenia plasują się kraje „starej” Unii, nazwane państwami opiekuńczymi. Francja jest europejskim liderem wysokości opodatkowania – duży udział państwa w życiu obywateli wymusza finansowanie przez nich części wydatków. Obywatele tego kraju muszą czekać prawie pół roku, aby rozpocząć zarabianie na siebie – od 17 czerwca.

W Polsce obciążenia podatkowe są zbliżone do tych z Cypru i Hiszpanii. Mimo to, sytuacja tych gospodarek jest diametralnie inna. Wg danych KE [1], Polska przejdzie pandemię Covid-19 najlepiej ze wszystkich krajów UE, podczas gdy Hiszpania i Cypr zanotują wysokie spadki PKB w tym roku, i umiarkowanie duże odbicia w przyszłym. W najbliższej przyszłości obciążenia podatkowe w Polsce mogą stać się relatywnie mniejsze w porównaniu do Hiszpanii czy Cypru.

Warto również zestawić Dzień Wolności Podatkowej z wysokością wydatków publicznych w wybranych krajach UE. Wykres 2 obrazuje zmiany relacji wydatków państwa do PKB w UE w latach 2009-2018.

O ile trendy wydatków poszczególnych państw (w tym trend zwyżkowy Cypru w ostatnich latach) są zróżnicowane, to średnia unijna zmniejsza się z roku na rok. Podobny trend można dotyczy Polski – wydatki państwa w latach 2008-2019spadły o 7,1 proc.

W przeciwieństwie do całości wydatków państwowych, część wydatków przeznaczanych na ochronę socjalną obywateli pozostawała stała w relacji do PKB w latach 2009-2018. Średnio około połowy tych wydatków przeznacza się na zapewnienie opieki emerytom (old age).

Dla zrozumienia całości zagadnienia warto również spojrzeć na rozbicie struktury wydatków publicznych Unii Europejskiej (wykres 4).

Jak wyraźnie widać na wykresie 4, największą częścią budżetu państw w Europie są wydatki na ochronę społeczną, które w takich krajach jak Francja czy Finlandia osiągają wartość 25 proc. budżetu. Państwa wydają średnio również 10 do 15 proc. wartości swojego budżetu na ochronę zdrowia, oraz ogólne wydatki związane z zapewnianiem usług publicznych.

- European Commission (2020), “European Economic Forecast Summer 2020 (interim)”, https://ec.europa.eu/ info/sites/info/files/economy-finance/ip132_en.pdf [dostęp: 08.07.2020].

Pandemia COVID-19 pogłębia bolączki krajów Europy Wschodniej

W krajach Europy Wschodniej kryzys nakłada się na istniejące wcześniej problemy strukturalne i może prowadzić do ich pogłębienia. Gospodarki krajów rozwijających się są w większym stopniu narażone na ucieczkę kapitału zagranicznego czy załamanie cen kluczowych towarów eksportowych niż gospodarki krajów rozwiniętych. W konsekwencji, pandemia COVID-19 może prowadzić do długotrwałego spowolnienia wzrostu, poważnego zwiększenia niezadowolenia społecznego w regionie, a także stwarzać ryzyko dla polskiego eksportu.

W 2019 r. sprzedaż towarów do wschodnich sąsiadów stanowiła ok. 6 proc. wartości polskiego eksportu. Spośród krajów Europy Wschodniej największym odbiorcą polskiej produkcji jest Rosja, będąca na 7. miejscu pod względem wartości eksportu z Polski. Do Rosji sprzedawano przede wszystkim maszyny i urządzenia mechaniczne, elektryczne oraz ich części oraz produkcję chemiczną. Z kolei Ukraina zajmuje 16., a Białoruś 24. miejsce na liście obiorców polskiego eksportu [2].

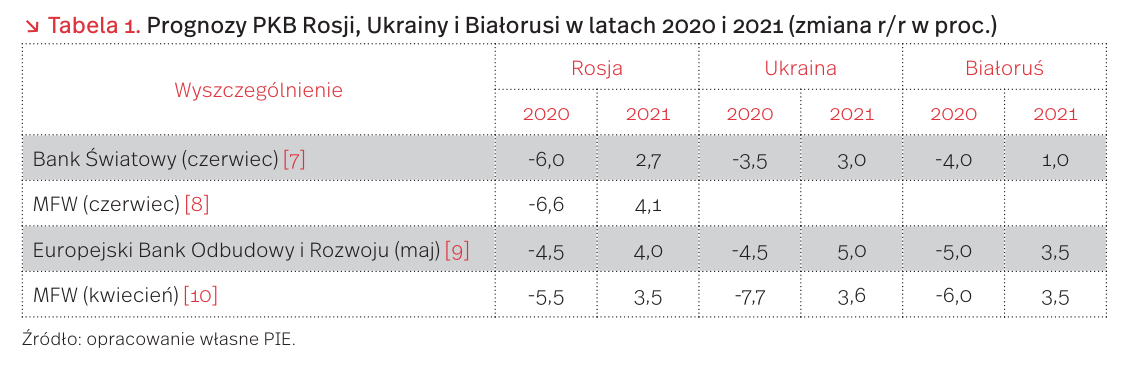

Prognozy głównych międzynarodowych organizacji dotyczące rosyjskiej gospodarki zostały obniżone w stosunku do poprzednich prognoz na ten rok. Według przewidywań Międzynarodowego Funduszu Walutowego opublikowanych w czerwcu br., rosyjski PKB skurczy się w tym roku o 6,6 proc. (w kwietniu przewidywano zmniejszenie PKB jedynie o 1,1 proc.), a w 2021 r. ma nastąpić odbicie PKB Rosji o 4,1 proc. [3]. Dla Rosji kryzys związany z pandemią COVID-19 jest dotkliwy przede wszystkim ze względu na uzależnienie od wpływów z eksportu surowców energetycznych. Spadek zapotrzebowania na ropę i gaz na świecie przełożył się na obniżenie się cen surowców, a w konsekwencji na spadek rosyjskich dochodów budżetowych (ok. 40 proc. wpływów pochodzi z eksportu ropy i gazu). Na obniżenie prognoz rosyjskiej gospodarki wpływa także zawarcie w kwietniu porozumienia OPEC+ w sprawie ograniczenia wydobycia ropy, które zobowiązuje Rosję do obniżenia wydobycia, ale nie odpowiada prognozom spadku zapotrzebowania na ropę na świecie i raczej nie doprowadzi do znaczącego wzrostu cen ropy naftowej. Międzynarodowa izolacja spowodowana rosyjską agresją wobec Ukrainy dodatkowo pogarsza perspektywy szybkiego wyjścia z kryzysu. Rosja ma jednak możliwości do finansowania deficytu budżetowego z dużych rezerw finansowych zgromadzonych w poprzednich latach oraz niewielki dług publiczny (jedynie 14 proc. PKB). Załamanie gospodarcze przekłada się na wyraźne pogorszenie nastrojów społecznych. Według sondaży Centrum Lewady, deklarowany poziom poparcia dla prezydenta Putina w rosyjskim społeczeństwie jest najniższy od 20 lat – poparcie dla polityki prezydenta deklaruje 60 proc. badanych [4].

Załamanie na rynku paliwowym ma również negatywne konsekwencje dla Białorusi. Przetwórstwo ropy naftowej jest najważniejszą gałęzią białoruskiej gospodarki (odpowiada za ok. 10 proc. PKB kraju), co sprawia, że Mińsk jest uzależniony od koniunktury na rynkach międzynarodowych (udział eksportu w białoruskim PKB wynosi ok. 70 proc.). Bank Światowy prognozuje obniżenie PKB Białorusi o 4 proc. w 2020 r. i wzrost o 1 proc. w 2021 r. Recesja gospodarcza oraz lekceważenie przez władze pandemii COVID-19 budzi niezadowolenie społeczne: w czerwcu na Białorusi dochodziło do największych w ostatnich latach protestów społecznych przed mającymi się odbyć za miesiąc wyborami prezydenckimi.

Z trudną sytuacją gospodarczą boryka się również Ukraina, na której do dziś pandemia nie ustąpiła i nie zmniejszyła się jeszcze wyraźnie liczba nowych zachorowań. Bank Światowy prognozuje obniżenie PKB Ukrainy o 3,5 proc. w 2020 r. i wzrost o 3 proc. w 2021 r. [5]. Sytuacja gospodarcza na Ukrainie będzie zależna od sukcesów w zwalczaniu epidemii i koniunktury międzynarodowej, która wpływa na sytuację wewnętrzną ze względu na znaczący udział eksportu w produkcji przemysłowej i rolnej, a także zależność od dochodów migrantów zarobkowych. Ze względu na terminy spłaty dużej części zadłużenia zagranicznego ryzykowne jest także zachwianie kursu walutowego. Problemy gospodarcze na Ukrainie przekładają się na obniżenie poparcia dla władzy – według niedawnych sondaży po raz pierwszy od objęcia prezydentury przez Wołodymyra Zełenskiego większość badanych negatywnie oceniała jego działania (52% proc.) [6].

2. https://www.trademap.org [dostęp: 07.07.2020].

3. https://www.imf.org/en/Publications/WEO/ Issues/2020/06/24/WEOUpdateJune2020 [dostęp: 07.07.2020].

4. https://www.levada.ru/indikatory/ [dostęp: 07.07.2020].

5. https://www.worldbank.org/en/publication/global-economic-prospects [dostęp: 07.07.2020].

6. http://ratinggroup.ua/ru/research/ukraine/ukraina_ocenka_obschestvenno-politicheskoy_situacii.html [dostęp: 07.07.2020].

7. https://www.worldbank.org/en/publication/global-economic-prospects [dostęp: 07.07.2020].

8. https://www.imf.org/en/Publications/WEO/ Issues/2020/06/24/WEOUpdateJune2020 [dostęp: 07.07.2020].

9. https://www.ebrd.com/what-we-do/economic-research -and-data/rep.html [dostęp: 07.07.2020].

10. https://www.imf.org/en/Publications/WEO/Issues/ 2020/04/14/weo-april-2020 [dostęp: 07.07.2020].

Komisja Europejska wzmacnia narzędzia walki z praniem pieniędzy w UE

2 lipca 2020 Komisja Europejska pozwała trzy państwa UE: Austrię, Belgię i Niderlandy do Europejskiego Trybunału Sprawiedliwości (TSUE) o nałożenie kary finansowej za niepełne transponowanie do ustawodawstw krajowych IV Dyrektywy AML [11] w sprawie zapobiegania wykorzystywaniu systemu finansowego do prania pieniędzy lub finansowania terroryzmu (tzw. AMLD4). Jest to kolejny etap, po „wezwaniu do usunięcia uchybienia” oraz tzw. „uzasadnionej opinii”, którym Komisja dyscyplinuje państwo członkowskie w celu przestrzegania zobowiązań wynikających z prawa UE. Tym razem Komisja, oprócz skierowania sprawy do Trybunału, zwróciła się o nałożenie na wspomniane państwa grzywny (umożliwia to art. 260 ust. 3 TFUE) motywując swoją decyzję niekompletną transpozycją zasadniczych aspektów prawa. W przypadku Austrii sprawa dotyczy przepisów związanych z zakładami i grami hazardowymi, w przypadku Belgii – mechanizmów umożliwiających wymianę dokumentów i informacji przez jednostki wywiadu finansowego, zaś w przypadku Niderlandów – informacji o rzeczywistej własności przedsiębiorstw i innych osobach prawnych [12].

Walka z praniem pieniędzy oraz finansowaniem terroryzmu jest kluczowa w procesie zapewnienia stabilności finansowej i bezpieczeństwa w Europie. Ostatnie skandale związane z praniem pieniędzy ujawniły konieczność wprowadzenia bardziej restrykcyjnych przepisów na poziomie unijnym. Luki prawne w jednym państwie członkowskim wpływają niekorzystnie na inne państwa członkowskie i UE jako całość. Stąd, w celu skoordynowania działań zapobiegających przestępstwom i zabezpieczających system finansowy Unii Europejskiej, Komisja postanowiła zintensyfikować działania w tym kierunku i 7 maja 2020 r. opublikowała 6-punktowy Plan Działania na najbliższe 12 miesięcy, który obecnie jest w fazie konsultacji społecznych [13]. W Planie Działania w zakresie przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu (AML/CFT) znalazły się: zapewnienie skutecznej implementacji istniejących aktów prawnych UE, ustanowienie jednolitego zbioru przepisów UE, omówienie poziomu nadzoru UE nad stosowaniem przepisów UE, ustanowienie mechanizmów wsparcia i współpracy dla jednostek analityki finansowej państw członkowskich, egzekwowanie przepisów prawa karnego i wymiany informacji na poziomie UE, wzmocnienie pozycji UE na arenie międzynarodowej.

Od 9 lipca 2018 r. zaczęła obowiązywać V Dyrektywa (Dyrektywa V AML lub AMLD5). Ta z kolei jest odpowiedzią na dynamicznie zmieniające się technologie wykorzystywane m.in. do przestępstw finansowych. W swoim założeniu Dyrektywa V AML miała uzupełnić dotychczasowe zapisy Dyrektywy IV, rozszerzając zakres stosowania przepisów o przeciwdziałaniu praniu pieniędzy na dostawców kont walut wirtualnych oraz podmioty świadczące usługi wymiany pomiędzy walutami wirtualnymi a fiducjarnymi. Państwa UE zobowiązane zostały do wdrożenia jej przepisów do dnia 10 stycznia 2020 r. Pełną transpozycję dokonało 11 państw członkowskich. Polska ustawa AML z 1 marca 2018 r. implementowała Dyrektywę IV oraz częściowo Dyrektywę V (w zakresie obrotu walutami wirtualnymi), wymagała będzie więc nowelizacji, gdyż wciąż jest to niepełna transpozycja.

11. Dyrektywa Parlamentu Europejskiego i Rady Europy (UE) 2015/849 z 20 maja 2015 r.

12. EC, Press release, Anti-Money Laundering: Commission decides to refer Austria, Belgium and the Netherlands to the Court of Justice of the EU for failing to fully implement EU anti-money laundering rules (2020), Brussels, 2 July, https://ec.europa.eu/commission/presscorner/detail/en/IP_20_1228 [dostęp: 07.07.2020].

13. https://ec.europa.eu/info/law/better-regulation/ have-your-say/initiatives/12176-Action-Plan-on-anti-money -laundering/public-consultation [dostęp: 07.07.2020].

Łotwa dołącza do krajów z ujemnymi cenami energii

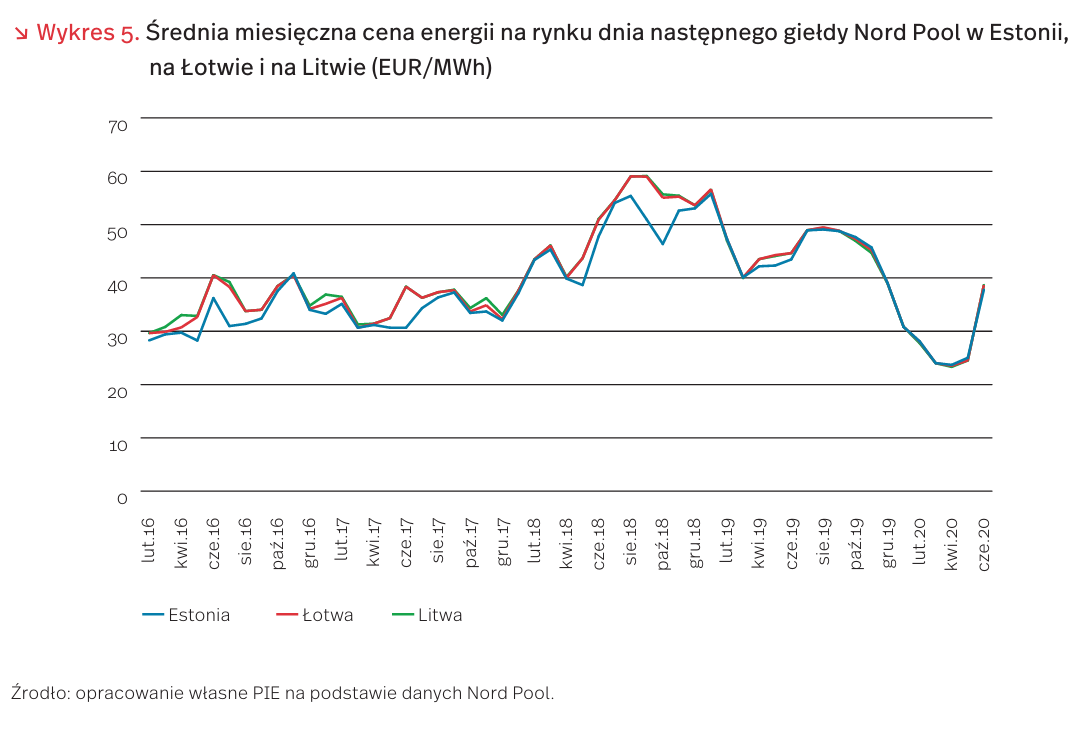

W poniedziałek 6 lipca 2020 r. po raz pierwszy w historii zanotowano ujemne ceny energii elektrycznej na Łotwie. Między godziną 5 a 6 rano cena na rynku Nord Pool spadła do poziomu – 0,09 EUR/MWh. Według Łotewskiej Komisji ds. Usług Użyteczności Publicznej taka sytuacja nie miała wcześniej miejsca [14] [15].

Ujemne ceny energii zanotowano nie tylko na Łotwie. Według danych Nord Pool, dopłatami do zużycia prądu mogli się tego samego dnia cieszyć także mieszkańcy Szwecji, Finlandii, Danii, Belgii, Estonii, Litwy, Belgii, Niderlandów oraz kilku stref w Norwegii [16].

Mimo że w przypadku Łotwy, Litwy i Estonii występowanie ujemnych ceny było, póki co, pojedynczymi przypadkami, to w 2020 r. w krajach tych odnotowano znaczący spadek cen energii elektrycznej na rynku dnia następnego. W okresie od lutego do maja br. ceny w tych państwach wynosiły między 20 a 30 EUR/MWh, czyli były niższe o ok. 40 proc. w stosunku do analogicznego okresu 2019 r. Mimo wzrostu cen w czerwcu do niespełna 39 EUR/MWh nadal stanowiły jedynie 87 proc. średniej ceny z czerwca ubiegłego roku.

Spadkowi cen towarzyszył niższy popyt na kontrakty dnia następnego na giełdzie Nord Pool. W czerwcu 2020 r. wolumen sprzedaży w stosunku do poprzedniego roku był niższy o 6 proc. na Łotwie, o 7 proc. w Estonii i aż o 21 proc. na Litwie.

Spadek cen energii elektrycznej poniżej zera nie jest na rynkach europejskich nowym zjawiskiem. Wynika on z kombinacji dwóch czynników – niższego popytu na energię z sieci oraz dobrych warunków atmosferycznych pozwalających na tymczasową maksymalizację produkcji energii z OZE o dużej niestabilności – głównie z instalacji fotowoltaicznych oraz farm wiatrowych [17]. Wiele jednostek konwencjonalnych, takich jak elektrownie węglowe lub jądrowe nie jest w stanie dynamicznie dostosować wolumenu produkowanej energii do spadku zapotrzebowania na wytwarzaną przez nie energię. Zjawisko to często występuje w Niemczech. W 2019 r. ujemne ceny energii występowały tam łącznie przez 211 godzin. Natomiast w lutym 2020 r., ze względu na warunki atmosferyczne, energia wiatrowa odpowiadała za 45 proc. całości produkcji niemieckiej energii, co spowodowało wystąpienie 84 godzin, podczas których wytwórcy energii dopłacali klientom za jej użycie [18].

14. https://bnn-news.com/negative-wholesale-price-of -electricity-observed-in-latvia-214978 [dostęp: 07.07.2020].

15. Cena ujemna dotyczy jedynie samej energii elektrycznej, nie zaś dodatkowych opłat ponoszonych przez odbiorcę.

16. Dane Nord Pool.

17. https://www.agora-energiewende.de/fileadmin2/ Projekte/2013/Agora_Negative_Electricity_Prices_Web.pdf [dostęp: 07.07.2020].

18. https://www.cleanenergywire.org/news/windy-february-drove-record-negative-power-prices-germany [dostęp: 07.07.2020].

Niepokojące sygnały z branży usług rozwojowych

W okresie od 21 kwietnia do 8 maja 2020 r. MCM Institute Poland Sp. z o.o. zrealizował ogólnopolskie badanie metodą CAWI wśród 940 podmiotów, dla których podstawową działalnością jest świadczenie usług rozwojowych (UR). Celem badania było określenie skutków pandemii COVID-19 dla branży UR oraz ustalenie potrzeb firm tej branży w zakresie wsparcia zewnętrznego [19].

Z badania wynika, że wśród podmiotów zajmujących się świadczeniem usług rozwojowych, dominują firmy szkoleniowe, szkoleniowo-doradcze lub doradcze (72 proc.). Biorąc pod uwagę profil firmy, najliczniejszą grupę (51 proc.) stanowią mniejsze i młode podmioty, zajmujące się szkoleniami, warsztatami i coachingiem, najczęściej dla klientów B2B. Co czwarta firma obok działalności szkoleniowej, świadczy kwalifikacyjne kursy zawodowe, łączące się często z certyfikacją, i kieruje je często do klienta indywidualnego. Blisko 1/4 firm (24 proc.), to podmioty, które oprócz oferty szkoleniowej zapewniają także konferencje i seminaria, panele i dyskusje, a także studia podyplomowe.

Najbardziej powszechną oferowaną formą usług są szkolenia grupowe (85 proc.) i indywidualne (76 proc.), ale 30 proc. prowadzi też kwalifikacyjne kursy zawodowe lub kursy umiejętności zawodowych. Doradztwem i konsultingiem zajmuje się 45 proc. podmiotów, a coachingiem 29 proc. Warto podkreślić, że ponad połowa nie zajmuje się analizą zapotrzebowania rynku na własne usługi, a blisko połowa firm (48 proc.) nie przygotowuje własnych narzędzi i metod, tylko korzysta z już wypracowanych. Tylko 13 proc. firm uzyskiwało w ostatnich 12 miesiącach co najmniej 10 proc. przychodów z UR świadczonych zdalnie.

Skutki COVID-19 dla branży usług rozwojowych są zdecydowanie niekorzystne. Połowa firm (51 proc.) odnotowała znaczny spadek przychodów w I kwartale 2020 r., a 78 proc. spodziewa się dalszego spadku w II kwartale br. Firmy próbują adaptować się do zmian, chociaż aż 32 proc. podmiotów zamierza przeczekać trudny okres. Prawie połowa firm (48 proc.) podjęła przygotowania do rozpoczęcia lub znaczącego rozszerzenia skali świadczenia zdalnych UR (44 proc), a 13 proc. szuka szans poza rynkiem usług rozwojowych lub z niego wychodzi (2 proc.). Tylko co szósta firma znacząco zwiększyła skalę lub zakres usług rozwojowych świadczonych zdalnie.

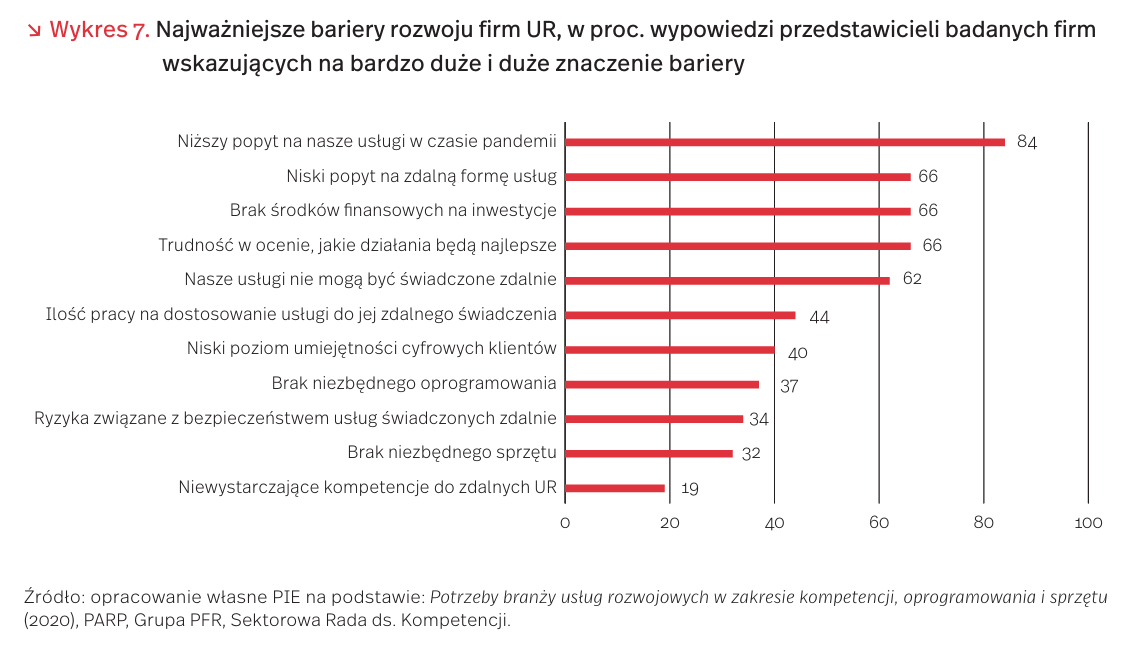

Główną przeszkodą w rozwoju podmiotów sektora UR jest spadek popytu na te usługi w czasie pandemii – tak uznało 84 proc. badanych. Natomiast dla 2/3 respondentów przeszkodą rozwoju jest brak środków finansowych na inwestycje pozwalające na zdalne prowadzenie usług i niski popyt na zdalną formę usług oraz trudność w ustaleniu, jakie działania najlepiej podjąć w obecnej sytuacji i wypracowaniu strategii zmiany. Ponad 60 proc. firm wskazało, że barierę stanowi specyfika usług, wymagająca fizycznej obecności uczestników. Niepokojące jest, że dla ponad 1/3 firm UR barierę rozwoju stanowi niski poziom zasobów informatycznych i kompetencji cyfrowych (wykres 7).

Wyniki badania pozwoliły ustalić, że 28 proc. firm usług rozwojowych nie kwalifikuje się do zewnętrznego wsparcia, bo specyfika ich usług nie nadaje się do świadczenia zdalnie, bądź planują wycofanie się z rynku lub też twierdzą, że nie potrzebują wsparcia. 6 proc. to liderzy, którzy dobrze sobie radzą i już dziś osiągają co najmniej połowę swoich przychodów z usług rozwojowych świadczonych zdalnie lub oceniają, że technologia pozwalająca na rozwijanie usług w formie zdalnej nie stanowi dla nich problemu. Badania pokazują, że za właściwych adresatów wsparcia należy uznać 66 proc. firm UR. Jest to grupa wewnętrznie bardzo zróżnicowana, obejmująca ponad 5 tys. podmiotów. Postuluje się wsparcie dwuetapowe. W I etapie wsparcie kadry zarządczej w wypracowaniu strategii, której wyraźnie brakuje w tych firmach, a która obejmowałoby diagnozę rynku i zasobów firmy oraz kształtowanie oferty i zmiany w marketingu. Drugi etap polegałby na wsparciu szczegółowych umiejętności metodycznych i technicznych tych firm, a także wsparcie w obszarze oprogramowania i sprzętu, gdyż firmy te nie dysponują odpowiednim oprogramowaniem do świadczenia UR w formie zdalnej. Oszacowano, że potrzebne wsparcie sięgałoby kwoty nieco przekraczającej 30 mln PLN.

19. Badanie potrzeb firm i pracowników Sektora Usług Rozwojowych w obszarze kompetencji i umiejętności koniecznych do świadczenia usług rozwojowych realizowanych metodami zdalnego dostępu (2020), PARP, Grupa PFR, Sektorowa Rada ds. Kompetencji. Usługi Rozwojowe, https://www.rada.pifs.org.pl/wp-content/uploads/2020/ 06/Raport-us%C5%82ugi-rozwojowe-raport-zbiorczy.pdf [dostęp: 08.07.2020].

Postpandemiczny rozwój miast na kształt obwarzanka

Według prognoz ONZ, w 2050 r. 70 proc. światowej populacji będzie żyło w miastach [20]. Dziś jest to 55 proc. ogółu mieszkańców globu, wytwarzających 80 proc. światowej produkcji i 70 proc. emisji cieplarnianych. Miasta są więc rosnącą siłą napędową rozwoju gospodarczego i cywilizacyjnego, ale też źródłem zagrożeń dla środowiska.

Kiedy Kate Raworth z uniwersytetu w Oksfordzie opublikowała swoją książkę pt. Doughnut Economics: Seven Ways to Think Like a 21st-Century Economist, nie mogła wiedzieć, że rozgłos jej nowatorskiej koncepcji przyniesie globalna pandemia. Tymczasem to właśnie wydarzenia ostatnich miesięcy uwypukliły potrzebę holistycznego spojrzenia na procesy społeczno–gospodarcze oraz ich wzajemne zależności i powiązania, szczególnie widoczne z perspektywy funkcjonowania miast.

Pandemia COVID-19 postawiła pod znakiem zapytania niekwestionowany od czasów II wojny światowej cel rozwojowy miast, jakim jest maksymalizacja PKB. Pokazała wyraźnie to, o czym dyskutowano już od dawna: wzrost PKB nie może być nieograniczony, zważywszy na ograniczenia środowiskowe i że nie jest on w związku z tym miarodajnym wskaźnikiem dobrobytu.

Kilka tygodni temu Amsterdam ogłosił oficjalną strategię rozwoju opartą na modelu słynnego obwarzanka. Wkrótce do programu mają dołączyć amerykańskie miasta Philadelphia i Portland. Nieoficjalnie podobne działania podejmowane są jednak w wielu miastach w Europie i na świecie.

Rozwój na kształt obwarzanka wyznacza (od wewnątrz) minimum niezbędne do realizacji potrzeb społeczeństwa – tj. woda, żywność, zdrowie, edukacja, sprawiedliwość społeczna – i (od zewnątrz) kontekst środowiskowy i granice wykorzystania naturalnych zasobów – tj. zanieczyszczenie powietrza i wód, biodywersyfikacja. Model ten jest znany od kilku lat, ale dopiero teraz pojawiają się realne pomysły na jego praktyczną realizację.

Amsterdamski ratusz przez wiele miesięcy prowadził badania i konsultacje społeczne, które pozwoliły na wypracowanie innowacyjnej metodologii transformacji miasta i określenie 17 celów strategicznych na najbliższe 5 lat [21]. Dla ich skutecznej realizacji zmobilizował wiele lokalnych przedsiębiorstw i organizacji promujących zrównoważony rozwój lokalnych potrzeb. Jedną z najpilniejszych jest dostępność finansowa mieszkań. Okazuje się, że nawet w bogatym Amsterdamie wysokie koszty najmu utrudniają 20 proc. mieszkańców pokrycie pozostałych kosztów utrzymania, co uwidacznia nieefektywność kontrolowanego rynku nieruchomości w tym mieście. Jednocześnie zwrócono uwagę na czynniki ekologiczne związane z nową zabudową, która ma w większym stopniu wykorzystywać materiały odnawialne. Do 2030 r. Amsterdam ma ograniczyć wykorzystanie pierwotnych surowców, do 2040 r. zrezygnować z ogrzewania gazem, a do 2050 r. całkowicie przejść na model gospodarki o obiegu zamkniętym.

Wymogi bezpieczeństwa pośrednio przyspieszyły mniej skoordynowaną, ale jednak adaptację innych miast do potrzeb środowiska przy jednoczesnej trosce o zaniedbywane przez lata potrzeby mieszkańców. W wielu z nich (m.in. w Londynie, Paryżu, Brukseli i Atenach) rozszerzono działania ograniczające lub uniemożliwiające ruch samochodowy w centrum i okolicach, zwiększając jednocześnie sieć ścieżek rowerowych i dostępność wielu miejsc dla pieszych. W Paryżu planuje się budowę dodatkowych 650 km ścieżek rowerowych i tras dla pieszych.

Coraz większej kreatywności wymaga też skracanie łańcuchów dostaw i ułatwienie mieszkańcom miast bezpiecznego dostępu do świeżej żywności. Niezwykłą pomysłowością wykazali się Holendrzy zastępując popularne targowiska otwierane 1-2 razy w tygodniu, rozproszoną w skali miast siecią mikroryneczków złożonych z maksymalnie trzech stanowisk, otwartych dłużej i częściej niż tradycyjne duże i zatłoczone jarmarki [22]. W Wielkiej Brytanii powstała platforma internetowa Pick for Britain, której celem jest zmobilizowanie 70 000 przebywających na tymczasowych urlopach pracowników do pracy przy tegorocznych zbiorach [23]. Wzrost zapotrzebowania na lokalnie produkowaną żywność zwiększył dynamikę rozmaitych inicjatyw wspierających rodzimą produkcję. W Wielkiej Brytanii i Francji powstają wirtualne mapy pozwalające na szybkie odnalezienie gospodarstw rolnych dostarczających żywność do klienta. W USA niespodziewany sukces odniosła internetowa platforma spersonalizowanych zakupów produktów rolnych Harvie, dająca zatrudnienie rosnącej rzeszy dostawców [24].

20. https://www.un.org/development/desa/en/news/ population/2018-revision-of-world-urbanization-prospects.html [dostęp: 07.08.2020].

21. https://www.amsterdam.nl/en/policy/sustainability/circular-economy/ [dostęp: 08.07.2020].

22. https://www.shift-au.com/projects/hyperlocal-micromarket/ [dostęp: 08.07.2020].

23. https://pickforbritain.org.uk/ [dostęp: 08.07.2020].

24. https://www.harvie.farm/ [dostęp: 08.07.2020].

Czy robotyzacja przyspieszy po pandemii?

Robotyzacja jest jednym z obszarów, które mogą przejść przyspieszoną ewolucję w związku z pandemią koronawirusa. Poza oczywistymi czynnikami związanymi z mniejszą podatnością na choroby i przestoje, dochodzą też kwestie możliwej relokacji produkcji z Azji. Co więcej, roboty emitujące promieniowanie ultrafioletowe sprawdziły się w szpitalach i przestrzeniach wymagających regularnej dezynfekcji w związku z możliwą obecnością koronawirusa.

Dobre perspektywy dla robotyzacji dają też zmiany wyceny firm z tej branży na nowojorskiej giełdzie. Indeks Robo Global [25], mierzący wycenę akcji firm produkujących roboty przemysłowe, odbił się od marcowego dna i obecnie jest na poziomie wyższym niż dotychczasowy tegoroczny szczyt z pierwszego kwartału. Oznacza to, że roboty przemysłowe są jednym z tych segmentów, dla których perspektywy są lepsze niż przeciętne dla całej gospodarki – zarówno główny indeks nowojorskiej giełdy jak i indeks największych spółek S&P 500 wciąż są poniżej maksymalnych poziomów z początku tego roku.

Entuzjazm związany z inwestycjami w robotyzację studzą nieco wyniki badań prowadzonych przez PIE wśród polskich przedsiębiorców. W badaniach prowadzonych w 2019 r. jedynie niecałe 10 proc. ankietowanych firm deklarowało inwestycje w roboty w 2019 r., a 8,8 proc. planowało ją w 2020 r. Badania prowadzone już w trakcie ograniczeń związanych z pandemią, w kwietniu br. dają podobny obraz. 11 proc. ankietowanych przedsiębiorstw deklaruje wykorzystanie robotów przed pandemią, a 12 proc. chce je wykorzystywać po ustaniu ograniczeń [26].

Obawy przedsiębiorstw, stojące za tak ostrożnymi deklaracjami dotyczącymi robotyzacji, mogą być łagodzone przez proponowane przez rząd wsparci finansowe. Zarówno propozycja tzw. estońskiego CIT, jak i ulgi na robotyzację i automatyzację mogą w pewnym stopniu ułatwić sfinansowanie nowej inwestycji – przynajmniej w tym zakresie, w jakim barierą są kwestie finansowe, a nie chociażby brak świadomości korzyści z robotyzacji czy brak odpowiednio uporządkowanych procesów w firmie.

25. https://www.roboglobal.com/robo-global-indices/ robo-index/ [dostęp: 08.07.2020].

26. Nowoczesne technologie w przedsiębiorstwach przed, w trakcie i po pandemii COVID-19 (2020), Polski Instytut Ekonomiczny, Warszawa.