Spis treści

Czy polska gospodarka poradzi sobie bez cudzoziemców?

Na początku czerwca br. GUS podał szacunki (choć zastrzegł, że należy je traktować eksperymentalnie) dotyczące liczby cudzoziemców, którzy opuścili Polskę w związku z pandemią koronawirusa [1]. Ustalono, że na koniec 2019 r. w Polsce przebywało ponad 2,1 mln cudzoziemców, w tym ponad 1,3 mln stanowili obywatele Ukrainy. Podobnie oszacowano liczbę cudzoziemców w lutym 2020 r. (2,2 mln, w tym Ukraińcy stanowili prawie 1,4 mln). Na podstawie informacji uzyskanych od Straży Granicznej ustalono, że w marcu i kwietniu 2020 r. z Polski wyjechało ponad 940 tys. cudzoziemców, a przyjechało nieco ponad 700 tys., co wskazuje na spadek o ponad 223 tys. osób. Większość stanowią Ukraińcy. Dane ZUS potwierdzają spadek liczby pracujących w Polsce Ukraińców. Nie jest on jednak dramatyczny. W lutym 2020 r. składki odprowadzało prawie 500 tys. Ukraińców, a w kwietniu już niecałe 450 tys. Zasilali oni głównie branżę budowlaną oraz rolnictwo, a także sektor szeroko rozumianych usług oraz branżę handlową. Pracodawcy twierdzili, że lukę pracowniczą w istotny sposób zapełnia właśnie zagraniczna siła robocza. Czy w dobie pandemii, która odwróciła rynek pracy niemal o 180 stopni, miejsca pracy, które jeszcze do niedawna były przeznaczone głównie dla obcokrajowców, zaczną zajmować polscy pracownicy?

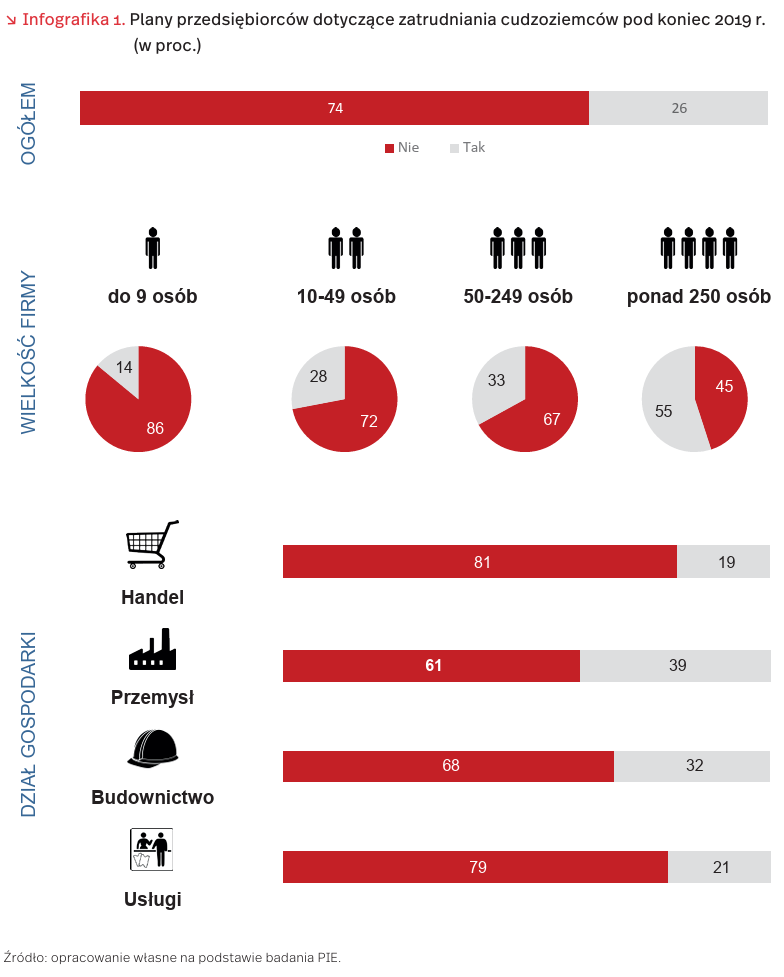

Według badań Polskiego Instytutu Ekonomicznego przeprowadzonych pod koniec 2019 r. na reprezentatywnej próbie 1050 przedsiębiorstw, aż 3/4 firm nie planowało zatrudniania cudzoziemców (infografika 1). Wynik nieco zaskakiwał, jednak część badanych mogła już wcześniej zatrudniać obcokrajowców i dlatego nie deklarowała planów ich zatrudniania. Wśród firm planujących zatrudnienie cudzoziemców zarysowała się prawidłowość, że im większe przedsiębiorstwo, tym skłonność do zatrudniania cudzoziemców była wyższa. Pod koniec 2019 r. aż 86 proc. mikroprzedsiębiorstw nie planowało zatrudniania cudzoziemców, a w przypadku dużych f irm było to jedynie 45 proc. Brak planów zatrudnienia pracowników z zagranicy najczęściej deklarowały firmy handlowe i usługowe, a najrzadziej przemysłowe. Jeśli pojawiały się plany otwarcia na pracowników zagranicznych, to jako powód najczęściej wymieniany był niedobór polskich pracowników na rynku pracy. Wśród innych powodów pracodawcy wskazywali też na deficyt odpowiednich kwalifikacji polskich pracowników, relatywnie niższe koszty zatrudnienia cudzoziemca, a także dotychczasowe pozytywne doświadczenia związane z pracą obcokrajowców. Obecnie, gdy bezrobocie w Polsce wzrosło, może okazać się, że pracodawcy zmienią strategię, a polscy pracownicy będą musieli elastyczniej podejść do ofert na rynku pracy.

Kwestia ruchów migracyjnych związanych z zatrudnieniem jest jedną z trudniejszych zarówno do badania, jak i przewidywania. Gdy pod koniec października 2018 r. Eurostat opublikował dane [2], z których wynikało, że Polska w 2017 r. znalazła się na pierwszym miejscu pod względem liczby pozwoleń na pobyt wydanych imigrantom spoza UE (było to niemal 700 tys. pozwoleń), przyjmowano je z dużym zaskoczeniem. Nie tylko dlatego, że choć Polska przez dekady była krajem emigracji, to pracodawcy wówczas krytykowali nadmierną zawiłość procedur zatrudniania obcokrajowców. Z podobnym zdziwieniem przyjmowano dane OECD – International Migration Outlook 2018 [3], z których wynikało, że Polska wyprzedzała nawet Stany Zjednoczone, bo w 2016 r. zajęła miejsce lidera, jeśli chodziło o napływ cudzoziemskiej, sezonowej, krótkoterminowej siły roboczej.

Obecnie zatrudnienie sezonowe cudzoziemców, zwłaszcza w rolnictwie, jest utrudnione, nie tylko z powodu ograniczeń w ruchu międzynarodowym. Walka z pandemią wymusza dodatkowe procedury bezpieczeństwa, wymogi kwarantanny czy testowania na obecność wirusa – wszystko to podnosi koszty zatrudniania obcokrajowców i wydłuża czas załatwiania formalności. Może okazać się, że pracodawcy do tej pory nastawieni głównie na cudzoziemców, otworzą się na rodzimą siłę roboczą. Jednocześnie trudna sytuacja na rynku pracy może wpłynąć na wzrost zainteresowania pracą sezonową wśród polskich pracowników [4].

- https://stat.gov.pl/files/gfx/portalinformacyjny/pl/defaultaktualnosci/6329/12/1/1/populacja_cudzoziemcow_w_polsce_w_czasie_covid-19.pdf [dostęp: 15.06.2020]; GUS oficjalnie podał, że opracowanie pokazujące zmiany w liczbie cudzoziemców przebywających w Polsce przed 1 marca i na koniec kwietnia 2020 r. należy traktować eksperymentalnie, gdyż poza wykorzystywaniem różnych, czasem niekompatybilnych rejestrów administracyjnych (w tym danych Straży Granicznej), przyjęto umowne założenia eksperckie wynikające z parametrów jakościowych i dynamiki procesów towarzyszących zjawisku migracji.

- https://ec.europa.eu/eurostat/documents/2995521/9333446/3-25102018-AP-EN.pdf/3fa5fa53-e076-4a5f -8bb5-a8075f639167 [dostęp: 15.06.2020].

- https://read.oecd-ilibrary.org/social-issues-migration-health/international-migration-outlook-2018_migr_outlook-2018-en%23page1 [dostęp: 15.06.2020].

- https://www.pulshr.pl/praca-tymczasowa/rak-do-pracy-sezonowej-nie-brakuje-w-dwa-miesiace-wzrost-o-65-proc,74473.html [dostęp: 16.06.2020].

Jak pandemia COVID-19 wpływa na ubóstwo na świecie?

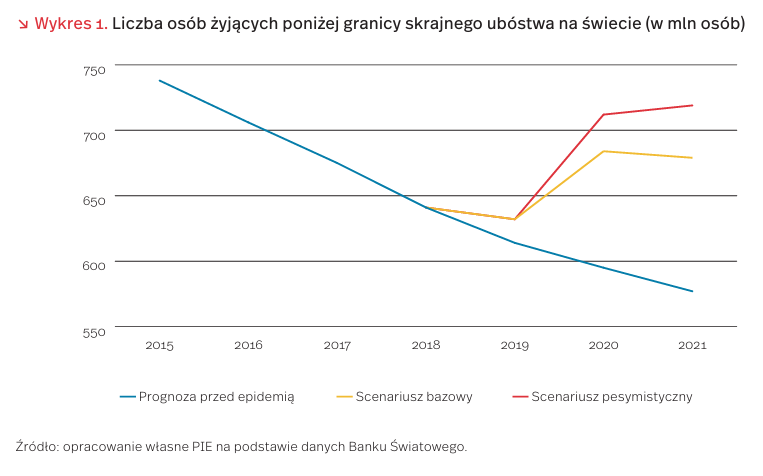

Jak szacuje Bank Światowy, 100 milionów osób może zostać dotkniętych skrajnym ubóstwem w 2020 r. z powodu pandemii koronawirusa. W 2018 r. na świecie było niecałe 641 mln osób skrajnie ubogich. Liczba ta od wielu lat systematycznie maleje i na koniec 2019 r. sięgnęła 614 mln. Wybuch pandemii spowodował jednak, że liczba takich osób w tym roku wzrośnie – według scenariusza pesymistycznego nawet do 712 mln, czyli 9 proc. populacji świata (wykres 1).

Wg definicji Banku Światowego stosowanej od października 2015 r., skrajne ubóstwo oznacza życie z dochodem nieprzekraczającym 1,90 USD dziennie. Taka kwota jest uznawana za absolutne minimum pozwalające na zapewnienie podstawowych ludzkich potrzeb.

Bank Światowy przedstawia 2 możliwe scenariusze rozwoju sytuacji w 2020 r. Różnią się one sposobem, w jaki będzie rozwijać się pandemia. Scenariusz bazowy zakłada umiarkowane rozprzestrzenianie się pandemii i powrót do możliwie normalnej aktywności gospodarczej jeszcze w tym roku. Taka sytuacja sprawi, że globalne PKB spadnie o 5 proc. i w konsekwencji – zdaniem Banku Światowego – wpędzi w skrajne ubóstwo dodatkowo ok. 71 mln ludzi (w porównaniu do scenariusza sprzed pandemii). Scenariusz pesymistyczny zakłada utrzymanie się pandemii dłużej niż oczekiwano. Będzie to oznaczało utrzymywanie obostrzeń i spadek globalnego PKB o 8 proc. Właśnie taka prognoza zwiększyłaby liczbę osób żyjących w skrajnym ubóstwie o 100 mln (w porównaniu do scenariusza sprzed pandemii).

Mimo gospodarczego odbicia, liczba osób żyjących w skrajnym ubóstwie może pozostać na tym samym poziomie w 2021 r. Dzieje się tak dlatego, że realne wzrosty PKB w najbiedniejszych krajach są wolniejsze od stóp wzrostu populacji (przykładowo 1/3 światowej liczby ubogich mieszka w trzech krajach: Nigerii, Indiach i Demokratycznej Republice Konga – są to państwa o wysokim przyroście naturalnym). Nie pozwala to więc na konsekwentne i trwałe zmniejszanie ubóstwa.

Najsilniej skutki pandemii może odczuć Azja Południowa. Początkowe analizy przewidywały, że ubóstwo spowodowane pandemią będzie najbardziej widoczne w Afryce Subsaharyjskiej. Jednak najnowsze dane pokazują, że sytuacja w Afryce jest stabilna. Natomiast znacząco pogarsza się sytuacja m.in. w Indiach, co widać zwłaszcza w innych przyjmowanych wskaźnikach ubóstwa – 3,20 USD i 5,50 USD [5]

5. https://blogs.worldbank.org/opendata/updated-estimates-impact-covid-19-global-poverty [dostęp: 15.06.2020].

Załamanie na rynku gazu może potrwać nawet do 2022 r.

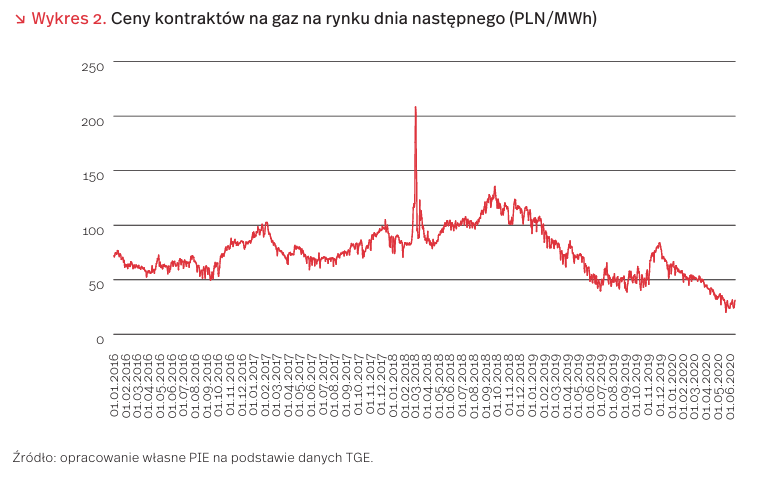

Światowy rynek gazu odczuwa wyraźne załamanie. Europa jest jednym z regionów, które najmocniej odczuły spadek popytu. Łagodna zima, duża generacja prądu ze źródeł wiatrowych oraz pandemia koronawirusa spowodowały spadek konsumpcji o 7 proc. w okresie styczeń – maj 2020 r. w porównaniu do analogicznego okresu w 2019 r.

Spadek popytu znacząco odbił się na cenach gazu. Duński indeks TTF dnia następnego spadł chwilowo pod koniec maja poniżej 2,5 EUR/MWh [6], co było najniższym dotychczas notowanym kursem. Przeciętne ceny na rynku kontraktów TTF w maju oraz pierwszej połowie czerwca wahają się w przedziale od 4-6 EUR/MWh (w porównaniu do 17-18 EUR/MWh w analogicznym okresie 2019 r.). Historycznie niskie poziomy osiągają też kontrakty na TGE. Ceny na rynku dnia następnego oraz na rynku dnia bieżącego w maju i pierwszej połowie czerwca osiągały średnio niecałe 30 PLN/MWh [7] (6,75 EUR/MWh [8]).

Według analityków Międzynarodowej Agencji Energetycznej (MAE [9]), globalny rynek gazu zacznie powoli wychodzić z kryzysu w 2021 r. Jednak skutki tąpnięcia na rynku mogą być odczuwalne aż do 2025 r. Spowolnienie wzrostu globalnego zużycia szacuje się na 4370 mld m3 rocznie lub o 0,3 pkt. proc. (obniżając średnią dynamikę wzrostu z pierwotnie przewidywanych 1,8 proc. do 1,5 proc rocznie [10]). Prognozy dla Europy zakładają powrót do poziomu zapotrzebowania sprzed kryzysu do końca 2021 r. i dalsze utrzymywanie się popytu na stabilnym poziomie. Wycofywanie się krajów UE z ponad 50 GW energii z elektrowni jądrowych oraz węglowych zwalnia miejsce na inne źródła energii, w tym elektrownie oparte na gazie, jednak deklaracje unijne przewidują głównie powiększanie udziału odnawialnych źródeł energii.

Mimo stabilnego poziomu popytu na gaz, analitycy MAE szacują, że w następnych pięciu latach import spoza Europy wzrośnie o ok. 10 proc. Spowodowane jest to głównie spadającym wydobyciem w krajach UE. Na stabilnym poziomie pozostać ma, według prognoz, udział norweskiego gazu w europejskim zużyciu.

6. https://www.reuters.com/article/us-europe-gas/ negative-pricing-seen-spreading-from-oil-to-gas-as-european-demand-slumps-idUSKBN22Y1T3 [dostęp: 16.06.2020].

7. Dane TGE.

8. Przeliczenie według kursu z dnia 16.06.2020 r.

9. International Energy Agency.

10. https://www.iea.org/reports/gas-2020?utm_campaign=IEA%20newsletters&utm_ source=SendGrid&utm_medium=Email [dostęp: 15.06.2020].

Kampania botowyborcza

Podczas promocji aplikacji ProteGO Safe, służącej do monitoringu kontaktów społecznych i mającej przeciwdziałać rozprzestrzenianiu się koronawirusa, swoją rolę odegrały również boty sterowane przez nieznanych internetowych trolli. Fikcyjne twitterowe konta m.in. profesorów i doktorów zachwalały oraz zachęcały do użytkowania nowej aplikacji. Zjawisko wykorzystania botów do wsparcia przekazu lub ataku na przeciwnika/ideę w mediach społecznościowych jest dobrze znane. Zbliżające się wybory prezydenckie w Polsce mogą być dobrą okazją do jego obserwowania.

Skoordynowane używanie botów to jedna z technik używanych w celu ingerencji w wybory lub ich zakłócenia. Według raportu Freedom of the Net, w 24 na 30 krajów [11], w których w 2018 r. odbywały się wybory lub referenda, doszło do zakłócenia ich przez kampanie informacyjne, w których używanie botów jest jedną z metod. Były one również szeroko wykorzystywane m.in. podczas arabskiej wiosny [12].

Boty nie są jednak używane wyłącznie podczas wyborów. Badacze z Carnegie Mellon University [13], analizując ponad 200 mln wpisów na Twitterze dotyczących pandemii koronawirusa, odkryli, że znaczna część dyskusji na temat pandemii i obowiązku pozostania w domu pochodzi od botów. Wśród 50 najbardziej wpływowych retwittowiczów 82 proc. to były boty (wśród 1000 najbardziej wpływowych, boty stanowiły 62 proc. retwittowiczów). Z kolei badacze z Brown University odkryli, analizując wpisy na tej samej platformie po wycofaniu się przez Stany Zjednoczone z paryskiego porozumienia klimatycznego, że 25 proc. wszystkich wpisów dotyczących kryzysu klimatycznego pochodziło od botów. Z wyszczególnieniem na podkategorie, boty były odpowiedzialne za 38 proc. wiadomości o „fałszywej nauce” i 28 proc. wszystkich wpisów o gigancie naftowym Exxon [14].

Boty to tylko jeden z elementów służących dezinformacji i wpływaniu na wyniki wyborów, którego nie należy utożsamiać ich z mową nienawiści czy fałszywymi wiadomości (tzw. fake news). Boty mogą szerzyć fałszywe wiadomości, ale mogą także służyć innym celom. Z kolei mowę nienawiści mogą równie dobrze szerzyć realni użytkownicy. Problemem w walce z automatycznymi kontami może być jednak nie tyle trudność w ich rozpoznaniu, lecz system, na którym oparte są profity platform społecznościowych. Boty nierzadko nabijają bowiem klikalność [15], która jest wiodącą walutą internetu.

11. https://freedomhouse.org/sites/default/files/ 2019-11/11042019_Report_FH_FOTN_2019_final_Public _Download.pdf [dostęp: 16.06.2020].

12. https://www.aljazeera.com/news/2019/07/ armies-fake-accounts-ruined-twitter-middle-east -190715165620214.html [dostęp: 16.06.2020].

13. https://www.scs.cmu.edu/news/nearly-half-twitter -accounts-discussing-%E2%80%98reopening-america %E2%80%99-may-be-bots [dostęp: 17.06.2020].

14. https://www.theguardian.com/technology/2020/feb/21/climate-tweets-twitter-bots-analysis [dostęp: 17.06.2020].

15. https://ici.radio-canada.ca/nouvelle/1488790/mesures-geants-web-reseaux-sociaux-gafa-contre-desinformation-fausses-nouvelles [dostęp: 17.06.2020].

Lato bez festiwali to straty nie tylko dla organizatorów i widzów

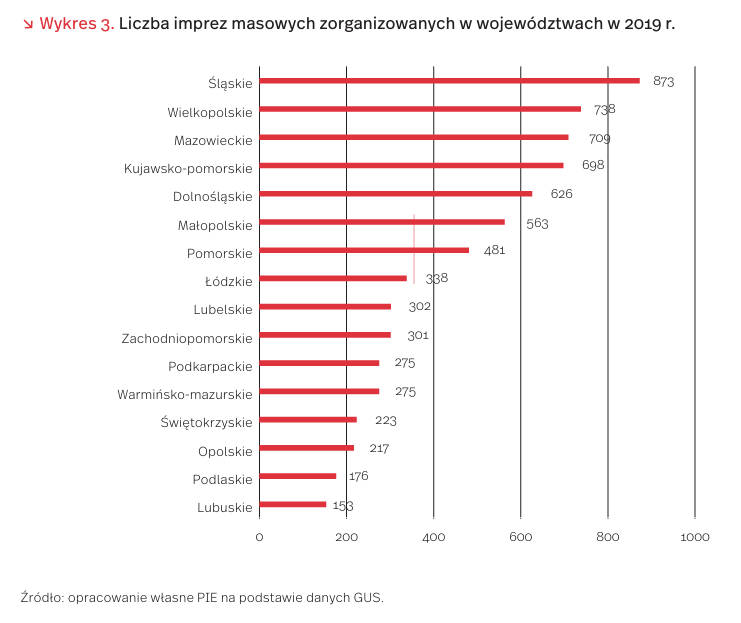

Pod koniec maja Główny Urząd Statystyczny opublikował sygnalną informację o imprezach masowych w Polsce w 2019 r. [16]. W ubiegłym roku zorganizowano ponad 6,9 tys. imprez masowych, w których uczestniczyło 27,8 mln osób. Nieco ponad połowa wydarzeń miała charakter artystyczno-rozrywkowy (niemal 52 proc.), jednak większość widzów przyciągnęły imprezy sportowe (55,6 proc.). Ok. 1/3 wszystkich wydarzeń masowych odbyła się w trzech województwach: śląskim, wielkopolskim i mazowieckim.

Przez epidemię koronawirusa w 2020 r. zauważalne będzie znaczne pogorszenie statystyk dotyczących wydarzeń masowych. Wiele imprez odwołano lub przeniesiono na przyszły rok, część odbywa się bez udziału widzów (dotychczasowe mecze piłkarskie po wznowieniu rozgrywek), niektóre wydarzenia częściowo odbywają się w formie online. Jest to sytuacja trudna nie tylko dla organizatorów i widzów, lecz także dla gospodarki – zarówno w wymiarze lokalnym, jak i krajowym. Badanie czterech krakowskich festiwali (Wianki, Festiwal Muzyki Filmowej, Misteria Paschalia, Sacrum Profanum) wykazało, że w 2017 r. ich wpływ ekonomiczny w Krakowie wyniósł 19,9 mln PLN, a dla całej Polski – 28,4 mln PLN [17]. Z kolei uczestnicy czterech lubelskich festiwali plenerowych wydali u lokalnych przedsiębiorców 75 mln PLN [18]. W niedawnym liście organizatorów festiwali czytamy nawet, że „krakowskie festiwale generują łącznie impakt [ekonomiczny] na poziomie ok. 500 mln PLN rocznie i zatrudnienie na poziomie ok. 4 tys. miejsc pracy” [19]. Szczegółowe badania dotyczące „rozlewania się” wpływu gospodarczego festiwali artystycznych pokazują, że najwięcej zyskują na nich pozostałe usługi świadczone na danym terenie: noclegowe, gastronomiczne, transportowe. Trzeba jednak pamiętać, że skala i kanały wpływu wydarzeń artystycznych na lokalne czy krajowe gospodarki są bardzo zróżnicowane. Charakter niektórych wydarzeń sprawia, że płynące z nich korzyści ekonomiczne przenoszą się głównie za granicę (wydatki na zagranicznych wykonawców, transport międzynarodowy, pośredników itp.). Coraz większa liczba badaczy analizuje także negatywne aspekty megawydarzeń i popturystyki, np. wzrost liczby mieszkań na wynajem krótkoterminowy na lokalnym rynku mieszkaniowym, który pociąga wzrost czynszów czy problemy związane z czystością miasta i hałasem.

16. Główny Urząd Statystyczny (2020), Imprezy masowe w 2019 roku, https://stat.gov.pl/obszary-tematyczne/kultura-turystyka-sport/kultura/imprezy-masowe-w-2019-roku,15,3.html [dostęp: 17.06.2020].

17. Krakowskie Biuro Festiwalowe (2018), Krakowskie festiwale muzyczne a potencjał kreatywny i gospodarczy miasta, http://sektorykreatywne.mkidn.gov.pl/media/Badania_ i_analizy/KBF_Krakowskie_festiwale_muzyczne.pdf [dostęp: 17.06.2020].

18. Wschód Kultury (2018), Wpływ lubelskich festiwali plenerowych na rozwój gospodarczy i społeczny miasta, https://www.innebrzmienia.eu/wplyw-lubelskich-festiwali -plenerowych-na-rozwoj-gospodarczy-i-spoleczny-miasta/ [dostęp: 17.06.2020].

19. Krakowskie Biuro Festiwalowe (2020), List otwarty do Prezesa Rady Ministrów, https://www.biurofestiwalowe.pl/aktualnosci/list-otwarty-do-prezesa-rady-ministrow -mateusza-morawieckiego.html [dostęp: 17.06.2020].

Polski eksport towarów cierpi z powodu COVID-19

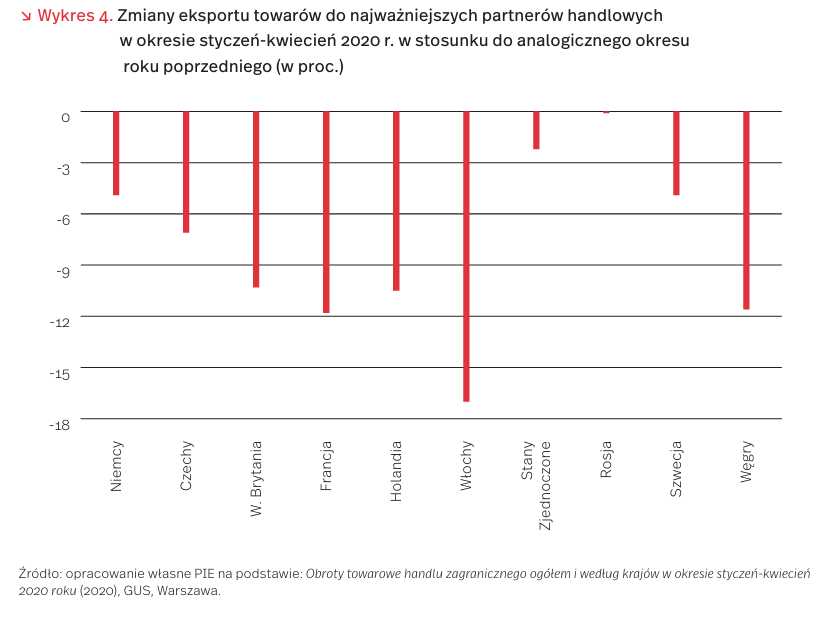

Jak wynika z informacji sygnalnej opublikowanej przez Główny Urząd Statystyczny [20], wartość polskiego eksportu towarów w okresie styczeń-kwiecień 2020 r. wyniosła 320,8 mld PLN i była o 5,3 proc. niższa niż w analogicznym okresie roku poprzedniego. Natomiast wartość importu ukształtowała się na poziomie 317,5 mld PLN, tj. o 5,8 proc. niższym niż przed rokiem. Saldo obrotów towarowych było dodatnie – wyniosło 3,3 mld PLN wobec 1,5 mld PLN rok wcześniej. Po czterech miesiącach 2020 r. najgorsze wyniki odnotowano w eksporcie do Włoch (zmniejszył się on o 17 proc., r/r), do Francji i na Węgry (o blisko 12 proc.) oraz do Wielkiej Brytanii i Niderlandów (o nieco ponad 10 proc.). Praktycznie nie zmieniła się sprzedaż na rynku rosyjskim, a na rynku amerykańskim zmalała zaledwie o 2,2 proc.

Prawdziwą skalę załamania w polskim handlu zagranicznym w związku z pandemią COVID-19 pokazują dane za poszczególne miesiące. Po spadku polskiego eksportu towarów w marcu br. o 5,6 proc. (r/r), w kwietniu eksport (wyrażony w PLN) zmalał aż o 26 proc. w porównaniu z analogicznym okresem roku. Import zmalał zaś odpowiednio o 2,5 proc. oraz 24,9 proc. (r/r). Mniejszy niż przeciętnie w całym polskim eksporcie towarów był spadek sprzedaży na rynku niemieckim – zmalała ona o 21,8 proc. (r/r) – jak wynika z danych GUS. Załamał się natomiast eksport do Włoch i Francji. Tutaj spadki przekraczały nawet 40 proc. – co wynika z obliczeń PIE na podstawie danych GUS podlegających korekcie. O około 30 proc. zmniejszył się także eksport do Czech i na Węgry. Relatywnie dobrze radzili sobie polscy eksporterzy na rynku amerykańskim – w kwietniu sprzedaż na tym rynku zmalała o nieco ponad 14 proc.

Największy wpływ na spadek polskiego eksportu towarów miało załamanie w wywozie części i akcesoriów motoryzacyjnych, samochodów oraz mebli [21]. Sprzedaż zagraniczna produktów sekcji towarowej SITC obejmującej maszyny, urządzenia i sprzęt transportowy zmniejszyła się w kwietniu o 40,6 proc. (r/r). Dane o kwietniowej produkcji oraz wypowiedzi przedstawicieli branży wskazują, że skala spadku eksportu wyrobów przemysłu motoryzacyjnego może być porównywalna nawet do tej obserwowanej w innych krajach, np. Niemczech. W kwietniu br. niemiecki eksport samochodów oraz części i akcesoriów motoryzacyjnych zmniejszył się aż o 73,6 proc. w porównaniu z kwietniem 2019 r. [22]. Branża ta jest bowiem szczególnie podatna na zmiany koniunktury gospodarczej, gdyż w okresie kryzysu popyt na wytwarzane w niej towary (samochody) gwałtownie maleje. Maleje również popyt na części i akcesoria motoryzacyjne, a ich eksport odpowiada za ponad połowę eksportu branży motoryzacyjnej w Polsce (57 proc. w 2019 r.).

Mocno ucierpiał także eksport mebli. Brak szczegółowych danych handlowych utrudnia jednak ocenę skali załamania w eksporcie tych produktów. A jest on dla tej branży niezwykle ważny, gdyż około 90 proc. przychodów firm meblarskich pochodzi ze sprzedaży za granicą, a w 2019 r. wartość eksportu wyrobów przemysłu meblarskiego w Polsce wyniosła 13,3 mld EUR, tj. 5,6 proc. eksportu towarów. Dane o produkcji mebli w kwietniu br. (produkcja poszczególnych rodzajów mebli była niższa o 55-75 proc. niż rok wcześniej) wskazują, że porównywalną bądź nieco mniejszą skalę załamania mogliśmy obserwować także w eksporcie [23]. Według prognoz Ogólnopolskiej Izby Gospodarczej Producentów Mebli, produkcja sprzedana branży meblarskiej w całym 2020 r. będzie niższa o 25 proc. niż rok wcześniej [24]. Producenci mebli upatrują szans na rozwój eksportu w odchodzeniu przez europejskich i amerykańskich konsumentów od zakupu mebli chińskich.

Wydaje się, że wyniki handlu zagranicznego Polski za kolejne miesiące nie powinny być już gorsze od kwietniowych. Powrót polskiego eksportu na ścieżkę wzrostu sprzed pandemii COVID-19 może okazać się jednak długotrwały. Popyt na dobra konsumpcyjne niebędące dobrami pierwszej potrzeby, który załamał się w trakcie pandemii, będzie się powoli odbudowywać, jednak nie nastąpi to szybko, a tempo tego procesu będzie zróżnicowane branżowo. Sytuacja w eksporcie będzie zależeć także od tego, czy w kolejnych miesiącach pojawi się druga fala epidemii, a tego póki co nie można jednoznacznie wykluczyć.

Kalecki. Populizm, ekonomia i pandemia

Słynna konstatacja Miltona Friedmana: „wszyscy jesteśmy Keynesistami”, zyskała na popularności po wybuchu kryzysu finansowego w 2008 r. i znów powraca w komentarzach analizujących rekordowe wydatki budżetowe ponoszone obecnie przez wiele państw w ramach tzw. pakietów antykryzysowych. Ogromna skala gospodarczych skutków pandemii skłania ekspertów do porównań z powojennym wysiłkiem odbudowy i tu także naturalnym źródłem inspiracji jest Keynes. Porównania te nie są jednak pozbawione istotnych ograniczeń, a powojenne rozwiązania nie do końca pasują do dzisiejszej pandemicznej rzeczywistości. Jednym z takich ograniczeń jest niewystarczalność stosowanych dotychczas instrumentów polityki fiskalnej i monetarnej dla długofalowej stymulacji inwestycji przedsiębiorstw oraz odrobienia strat spowodowanych spadkiem aktywności gospodarczej i obniżonymi wpływami podatkowymi.

Ograniczoność rozwiązań stymulacyjnych dostrzegał zapominany często w Polsce, znany zaś dobrze za granicą, zwłaszcza w Wielkiej Brytanii, uchodzący za post-keynesistę Michał Kalecki. Jego poglądy były w znacznym stopniu zbieżne z teorią Keynesa, z którym przez pewien czas współpracował. Kalecki był jednak większym sceptykiem i krytycznie odnosił się do kilku kluczowych tez Keynesa. W szczególności nie podzielał jego przekonania o woli biznesu do wspierania pełnego zatrudnienia – jego zdaniem groźba bezrobocia służyła przedsiębiorcom jako skuteczne narzędzie dyscyplinujące pracowników [25]. Uważał też, że w krajach mniej rozwiniętych wzrost zatrudnienia przy niskim poziomie dochodów nie zagwarantuje pożądanego tempa rozwoju, ponieważ wywołuje presję inflacyjną na ceny żywności dostarczanej przez rolnictwo i zamiast zwiększyć poziom produkcji, zwiększy zasoby właścicieli ziemskich.

Skutecznej możliwości wyjścia z kryzysu przy zachowaniu zbilansowanych wydatków i dochodów państwa Kalecki upatrywał w opodatkowaniu majątku i nadmiernych zysków. W swoich pracach przekonywał, że taka forma podatków, wbrew temu co twierdzą jej krytycy, nie ograniczy poziomu realnych inwestycji i nie spowolni ożywienia gospodarczego [26]. Przeciwnie, wskazywał, że zwiększone zyski firm lub odsetek od obligacji zrekompensowałyby najbogatszym zwiększone należności finansowe, z których rząd mógłby sfinansować wydatki budżetowe.

Kalecki nie był zwolennikiem nadmiernych oszczędności i finansjalizacji gospodarki, która sprawia, że zgromadzone przez najbogatszych zasoby finansowe nie służą rozwojowi realnej gospodarki, lecz spekulacjom na rynkach finansowych i dalszemu bogaceniu się przez najzamożniejszych. Uważał, że będące w ich posiadaniu środki należy zmobilizować przez zwiększoną progresję podatkową, która f inansowałaby wydatki rządowe lub inwestycje przemysłowe finansowane przez bogate korporacje.

W obliczu rosnących nierówności dochodowych (pogłębiających się w czasie pandemii) i popularności populistycznych poglądów, coraz częściej zwraca się uwagę na potrzebę znalezienia rozwiązania, które rachunkiem za ogromne wydatki budżetowe chroniące przed recesją nie obarczy najbiedniejszych. Radykalnie brzmiące poglądy Kaleckiego, przywoływane dziś ponownie przez niektórych ekspertów, oferują takie rozwiązanie: skorzystanie z wolnych środków silnych i stabilnych podmiotów, które na pandemii ucierpiały znacznie mniej do sfinansowania wydatków publicznych chroniących najsłabszych i najbardziej zagrożonych negatywnymi skutkami kryzysu.

25. Kalecki, M. (1979 [1937]), Pełne zatrudnienie przez pobudzanie prywatnych inwestycji?, (w:) Dzieła: Kapitalizm. Koniunktura i zatrudnienie, t. 1, PWE, Warszawa.

26. Kalecki M. (1979 [1937]), Teoria opodatkowania towaru, dochodu i majątku, (w:) Dzieła: Kapitalizm. Koniunktura i zatrudnienie, t. 1, PWE, Warszawa.