Spis treści

Ekonomiczne przyczyny zamieszek w USA

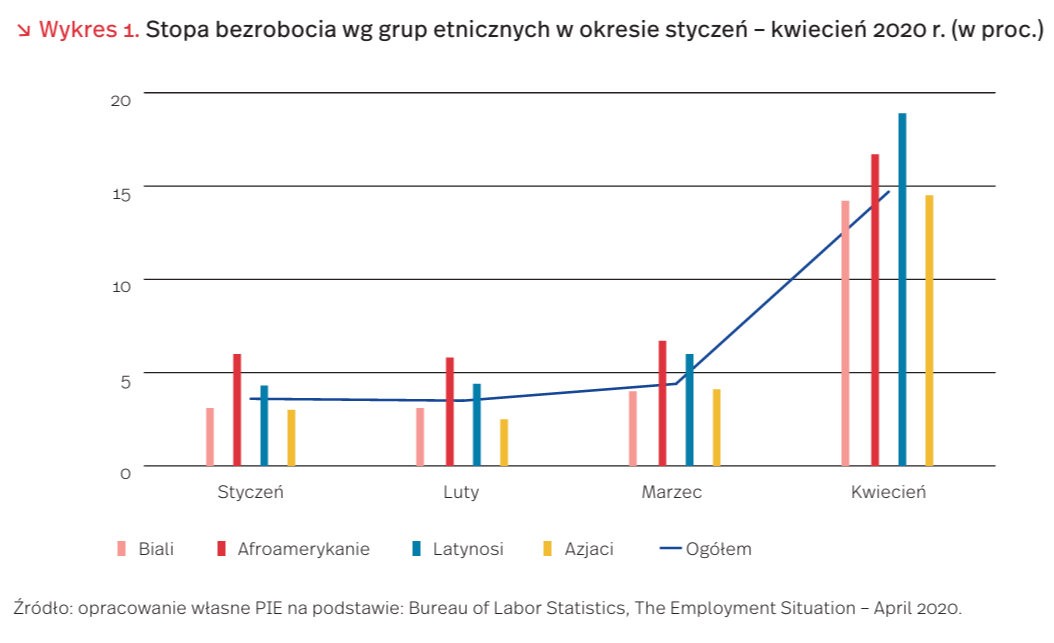

Trwające od ponad tygodnia zamieszki w Stanach Zjednoczonych wybuchły po zabójstwie przez policjanta czarnoskórego George’a Floyda, oskarżonego o posłużenie się w sklepie fałszywym czekiem. Do incydentu doszło w warunkach recesji o niespotykanej dotąd skali, która dotknęła USA w wyniku rozprzestrzeniania się epidemii koronawirusa SARS-CoV-2. Choć pierwsze przypadki zakażeń pojawiły się w końcu stycznia, to dopiero w połowie marca epidemia objęła cały kraj. Od 23 marca wszystkie władze stanowe wprowadziły różne formy utrzymywania dystansu społecznego, a w ślad za nimi poszły decyzje o ograniczeniu lub zaniechaniu działalności w wielu sektorach gospodarki. Na wyjątkowo elastycznym amerykańskim rynku pracy stopa bezrobocia zareagowała natychmiast, zwiększając się, wg danych Bureau of Labor Statistics (BLS) [1], z 3,5 proc. w lutym i 4,4 proc. w marcu do 14,7 proc. w kwietniu. W podziale rasowym między lutym a kwietniem stopa bezrobocia wzrosła wśród białych – z 3,1 proc. do 14,2 proc., wśród Afroamerykanów – z 5,8 proc. do 16,1 proc., wśród Latynosów – z 4,4 proc. do 18,9 proc. oraz wśród osób pochodzenia azjatyckiego – z 2,5 proc. do 14,5 proc. (wykres 1). Te poziomy dla wszystkich grup etnicznych, oprócz Afroamerykanów, były najwyższe w całej historii oczyszczonych z efektów sezonowych wyników badań rynku pracy, prowadzonych w USA od stycznia 1948 r.

Na kanwie tych danych Fairlie, Couch i Xu [2], w opublikowanym ostatnio artykule pt. The Impacts of COVID-19 on Minority Unemployment: First Evidence from April 2020 CPS Microdata, postawili dwa pytania. Po pierwsze, czy epidemia dysproporcjonalnie silniej uderzyła na rynku pracy w Afroamerykanów i Latynosów w porównaniu z osobami białymi oraz po drugie, jaki wpływ na zróżnicowanie sytuacji na rynku pracy poszczególnych grup etnicznych miały, w warunkach epidemii, takie czynniki, jak lokalizacja branżowa miejsca pracy, wykonywany zawód czy poziom wykształcenia – czy je chroniły przed bezrobociem, czy raczej mu sprzyjały?

W pierwszej kwestii stwierdzili, że w odniesieniu do Afroamerykanów, utrzymująca się w normalnych czasach relacja dwukrotności stopy bezrobocia w porównaniu z białymi, w okresie pandemii nawet się zmniejszyła. Natomiast w wypadku Latynosów relacja stopy bezrobocia względem stopy bezrobocia wśród białych wyraźnie wzrosła. Wynik ten potwierdził się zarówno przy zastosowaniu oficjalnej miary stopy bezrobocia stosowanej przez BLS, jak i tzw. górnej granicy tej stopy, ustalonej przy definicji bezrobocia poszerzonej o osoby zatrudnione, ale faktycznie w danym okresie nie pracujące oraz o osoby nieaktywne zawodowo w danym okresie, ale zainteresowane podjęciem pracy (wykres 2). Jednak kwietniowe poziomy górnej granicy stopy bezrobocia wśród Afroamerykanów i Latynosów okazały się alarmująco wysokie.

Natomiast w drugiej kwestii stwierdzili, że Afroamerykanie, w porównaniu z białymi, relatywnie zyskiwali na korzystnej, z punktu widzenia pandemii, lokalizacji branżowej ich miejsc pracy, które częściej zaliczały się do tzw. działalności niezbędnych. Dotyczyło to też Azjatów, zaś Latynosi relatywnie tracili w tym aspekcie w porównaniu z białymi. Z kolei patrząc z punktu widzenia poziomu wykształcenia i wykonywanego zawodu, zarówno Afroamerykanie, jak i Latynosi tracili w stosunku do białych. Natomiast Azjaci relatywnie zyskiwali w stosunku do białych w obu tych wymiarach.

Zatem choć sytuacja mniejszości etnicznych na amerykańskim rynku pracy uległa w okresie pandemii wyraźnemu pogorszeniu, to jednak nie było to na ogół pogorszenie dysproporcjonalnie duże w porównaniu z osobami białymi, a wśród czynników różnicujących nie dominował czynnik rasowy, lecz raczej lokalizacja branżowa zajmowanych miejsc pracy, wykonywany zawód i poziom wykształcenia. Można jednak też argumentować, że te inne czynniki nie są całkowicie niezależne od czynnika rasowego.

Wprowadzona w 2010 r. ustawa ACA (ang. The Affordable Care Act) objęła ubezpieczeniem ponad 20 mln obywateli dotychczas nieubezpieczonych, z czego 2,8 mln to ludność afroamerykańska. Wciąż jednak wśród Afroamerykanów odsetek nieubezpieczonych jest wyższy (9,7 proc.) niż wśród ludności białej (5,4 proc.), częściej też Afroamerykanie korzystają z prywatnych ubezpieczeń zdrowotnych (55 proc.), finansowanych przez pracodawcę niż np. z Medicaid lub innych publicznych ubezpieczeń (41,2 proc.). Średnie wydatki związane z ubezpieczeniem zdrowotnym stanowią ok. 11 proc. rocznych dochodów przeciętnego gospodarstwa domowego, ale dla ludności afroamerykańskiej wydatki te sięgają ok. 20 proc. – oprócz składek, obejmują dodatkowe koszty wizyt lekarskich, leków oraz nagłych i nieplanowanych wydatków związanych z usługami medycznymi. Biorąc pod uwagę niższy poziom dochodów tej grupy etnicznej wydatki związane z opieką medyczną mogą szczególnie obciążać budżet rodzinny. Wprowadzenie ACA poprawiło dostęp do opieki zdrowotnej i wcześniejszą diagnostykę wielu chorób wśród ludności afroamerykańskiej niemniej nadal występują, w przekroju stanowym, duże rozbieżności pomiędzy ludnością białą i Afroamerykanami w zakresie wskaźnika umieralności matek (3 razy częściej umierają kobiety czarnoskóre), niemowląt (dwukrotnie wyższa umieralność), ze względu na choroby serca, cukrzycę, raka i inne problemy zdrowotne. Rozszerzenie Medicaid było pierwotnie zapisane w ACA jako wymóg dla wszystkich stanów, jednak z powodu orzeczenia Sądu Najwyższego z 2012 r. obecnie jest to jedna z opcji dla stanów. Do tej pory 37 stanów rozszerzyło zasięg Medicaid. Stany, które tego nie uczyniły w dużej mierze skoncentrowane są w południowej części Stanów Zjednoczonych, w której ludności afroamerykańskiej jest najwięcej. Również segregacja mieszkaniowa utrudnia dostęp do wysoko kwalifikowanej służby zdrowia. W większości rejonów zasiedlonych przez Afroamerykanów i Latynosów częściej brakuje szpitali i podmiotów świadczących opiekę zdrowotną, częściej też świadczą one opiekę o niższej jakości [3].

- Bureau of Labor Statistics (2020), The Employment Situation – April 2020, Department of Labor, United States of America, USDL-20-0815, May.

- Fairlie, R.W., Couch, K., Xu, H. (2020), The Impact of Covid-19 on Minority Unemployment: First Evidence from April 2020 CPS Microdata, “NBER Working Paper Series”, No. 27246, http://www.nber.org/papers/w27246.pdf [dostęp: 03.06.2020].

- Taylor, J. (2019), Racism, Inequality, and Health Care for African Americans, December 19, The Century Foundation, https://tcf.org/content/report/racism-inequality -health-care-african-americans/?agreed=1&agreed=1 [dostęp: 03.06.2020].

Nowe prognozy dla Niemiec – nowe kłopoty dla polskich eksporterów

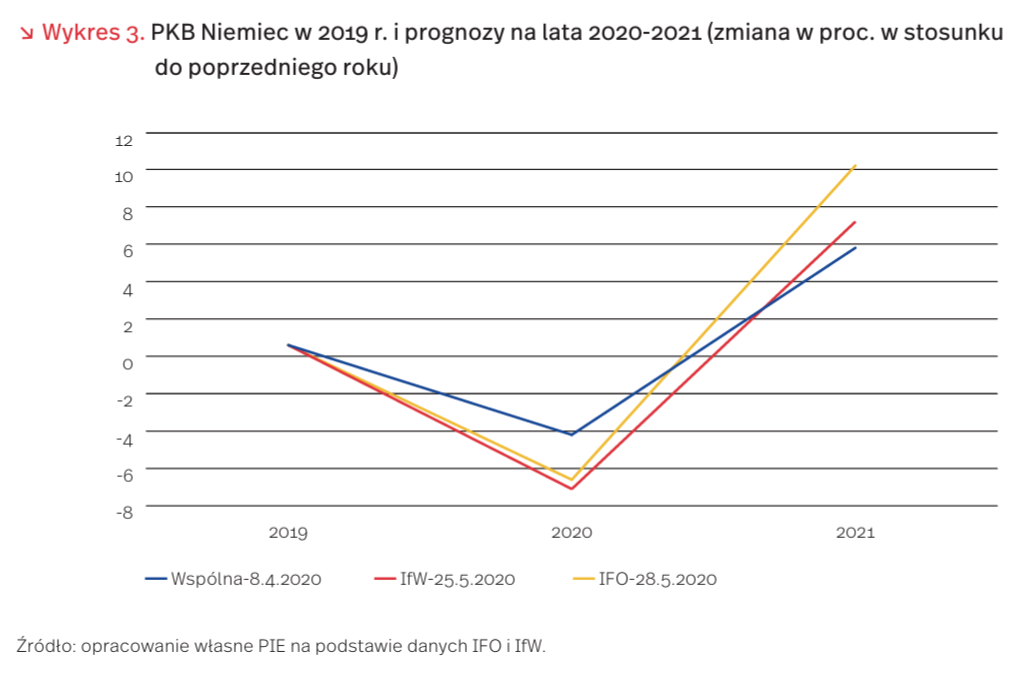

Czołowe instytuty niemieckie – monachijskie IFO oraz Instytut Gospodarki Światowej (IfW) w Kilonii – opublikowały ostatnio zaktualizowane prognozy gospodarcze. Według najnowszej oceny IfW (z 25.05.2020 r.), wolumen PKB Niemiec obniży się o 7,1 proc. w bieżącym roku i wzrośnie o 7,2 proc. w roku przyszłym [4]. Nieco słabszy spadek PKB w 2020 r. (o 6,6 proc.) przewiduje IFO w prognozie opublikowanej 28 maja br., jednak przy znacznie silniejszym odbiciu w 2021 r. (wzrost aż o 10,2 proc.) [5]. Redukcja niemieckiego PKB w II kwartale br. ma według tej prognozy sięgać 12,4 proc.

Cytowane prognozy są w odniesieniu do bieżącego roku wyraźnie bardziej pesymistyczne niż opracowana na początku kwietnia wspólna prognoza instytutów niemieckich, wskazująca na spadek PKB zaledwie o 4,2 proc., tj. mniejszy o 2,4-2,9 pkt. proc. niż według aktualnych prognoz IFO i IfW (i jego wzrost o 5,8 proc. w 2021 r.) [6]. Z drugiej strony, nie wspomina się już o możliwości dwucyfrowej obniżki PKB w skali całego 2020 r., uwzględnianej w scenariuszach IFO z końca marca br. [7].

Przewidywany spadek PKB Niemiec w 2020 r. będzie w układzie sektorowym związany głównie z silną redukcją wartości dodanej brutto w przetwórstwie przemysłowym (o 16,5 proc. według IFO), a także w sekcjach handlu, transportu i zakwaterowania (spadek o 9 proc.) oraz w usługach biznesowych (o 5,4 proc.). Niewielki wzrost wartości dodanej brutto oczekiwany jest natomiast w takich sekcjach usługowych, jak informacja i komunikacja (o 1,3 proc.) oraz usługi finansowe i ubezpieczeniowe (o 0,8 proc.), a także w budownictwie (o 0,7 proc.). Wolumen niemieckiego eksportu obniży się, według IfW, o 12,8 proc. w 2020 r.

Prognozowany dwucyfrowy spadek przetwórstwa przemysłowego i eksportu Niemiec w bieżącym roku to zła wiadomość dla polskich eksporterów, poważnie uzależnionych od dostaw zaopatrzeniowych na ten rynek. W I kwartale 2020 r. na Niemcy przypadało aż 27,6 proc. polskiego eksportu towarów ogółem, a wartość dostaw do tego kraju utrzymywała się na poziomie zbliżonym do osiągniętego w odpowiednim okresie ubiegłego roku (spadek o 0,5 proc. w PLN, wzrost o 0,5 proc. w EUR) [8]. Należy przepuszczać, że w następnych miesiącach sytuacja nie będzie już tak korzystna, a szczególnie dotknięty następstwami niemieckiej recesji może okazać się nasz eksport motoryzacyjny, a także dóbr konsumpcyjnych trwałego użytku.

4. Kiel Policy Brief-Special Corona Update-3 (2020), https://www.ifw-kiel.de/index.php?id=14424 [dostęp: 02.06.2020].

5. IFO Economic Forecast 2020 Update: Economic Contraction of 6.6 Percent in Germany Most Likely, https://www.ifo.de/en/node/55683 [dostęp: 02.06.2020].

6. https://www.ifw-kiel.de/publications/media-information/ 2020/joint-economic-forecast-12020-economy-in-shock

Sytuacja finansowa firm w trakcie odmrażania polskiej gospodarki

Pandemia COVID-19 i wprowadzony w jej konsekwencji lockdown miały znaczący wpływ na sytuację finansową przedsiębiorstw i ich nastroje wiosną 2020 r. W porównaniu do poprzedniego roku nastąpiła zdecydowana zmiana sytuacji, w której funkcjonują firmy, co odbiło się na ich wynikach finansowych. Z badań PIE przeprowadzonych na reprezentatywnej próbie 1050 przedsiębiorstw pod koniec 2019 r. wynika, że przedstawiciele firm stosunkowo korzystnie oceniali sytuację finansową swoich przedsiębiorstw. Ponad 2/3 z nich uważało ją za dobrą lub bardzo dobrą, a jedynie nieco ponad 4 proc. za złą lub bardzo złą, z tego tylko 0,5 proc. za bardzo złą (zagrożenie upadłością). Blisko 30 proc. badanych uważało, że ich sytuacja finansowa jest przeciętna.

PIE wspólnie z PFR monitorował subiektywną ocenę płynności finansowej firm w okresie obostrzeń. Od końca marca do końca maja 2020 r. przeprowadzono pięć fal badań. Oceny sytuacji finansowej, co oczywiste, pogorszyły się w porównaniu z sytuacją z końca 2019 r., jednak w kolejnych falach tegorocznego badania, subiektywna ocena sytuacji finansowej przedsiębiorców poprawia się. Jeszcze w połowie kwietnia br. 39 proc. przedsiębiorstw oceniło swoją płynność finansową jako dostateczną, by przetrwać okres powyżej 3 miesięcy, zaś pod koniec maja już ponad połowa (54 proc.).

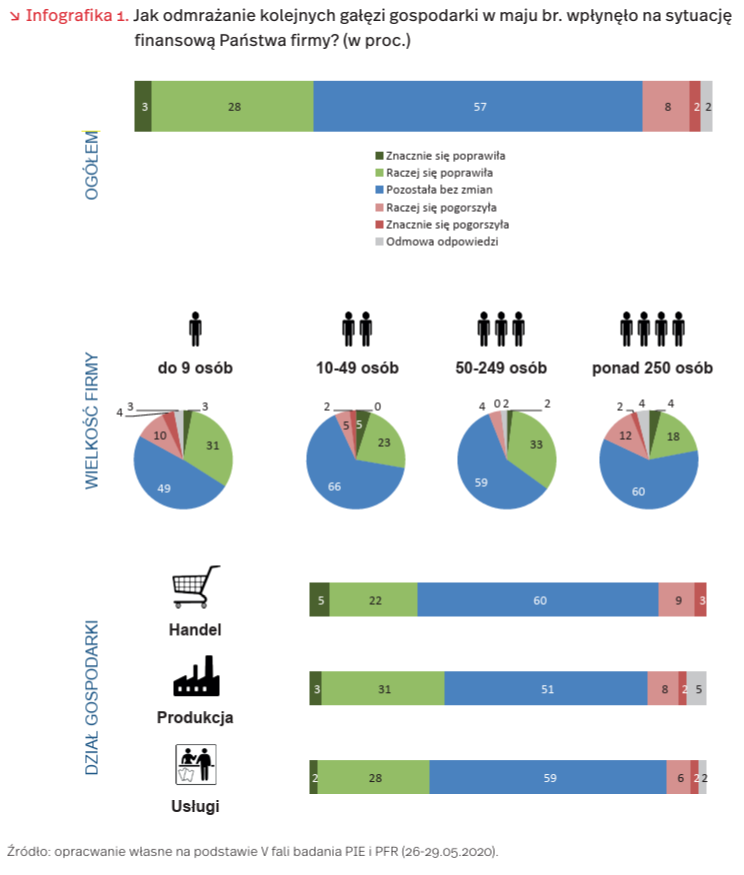

W V fali badania, przeprowadzonej w dniach 26-29 maja, 57 proc. firm stwierdziło, że odmrażanie kolejnych gałęzi gospodarki w maju br. nie wpłynęło na sytuację finansową przedsiębiorstwa. Dla 31 proc. badanych sytuacja finansowa się poprawiła, a dla 10 proc. pogorszyła. Można uznać, że ta ostatnia grupa to najsłabsze podmioty, najbardziej zagrożone bankructwem.

Zwraca uwagę stosunkowo wysoki udział firm średniej wielkości i mikrofirm, wskazujących na poprawę sytuacji finansowej firmy w trakcie odmrażania gospodarki (odpowiednio: 35 proc. i 34 proc.), wobec tylko 22 proc. takich wskazań w grupie firm największych. Wśród największych firm i mikrofirm pojawiło się najwięcej (po 14 proc.) negatywnych ocen sytuacji finansowej firmy w trakcie odmrażania gospodarki. Zdecydowanie korzystniej pod tym względem prezentują się firmy małe i średnie, wśród których było znacząco mniej negatywnych ocen sytuacji finansowej firmy.

W przekroju sektorowym najlepiej sytuację finansową postrzegają firmy produkcyjne. Więcej niż co trzecia firma deklarowała, że ich sytuacja poprawiła się, wobec 10 proc., którzy krytycznie ocenili sytuację swojego przedsiębiorstwa. Tymczasem wśród firm handlowych 27 proc. uważa, że ich sytuacja poprawiła się, a 12 proc. ocenia, że nastąpiło pogorszenie sytuacji finansowej firmy. W sektorze usług, wskaźniki te były nieco korzystniejsze w porównaniu z opiniami przedstawicieli firm handlowych – 30 proc. wskazywało na poprawę sytuacji finansowej, a 8 proc. na pogorszenie.

Badania PIE i PFR z końca maja 2020 r. pokazują, że prawie 1/5 firm uważa, że ich sytuacja finansowa już się odbudowała do stanu sprzed pandemii – najczęściej wskazywały na to duże firmy (44 proc.), a najrzadziej mikro- (10 proc.). Jedynie 1 proc. przedsiębiorstw uważa, że ich sytuacja finansowa nigdy się nie odbuduje, a 1/4 nie jest w stanie określić, kiedy to nastąpi. Firmy nie są zgodne w ocenie, kiedy dokładnie ich pozycja się odbuduje – prawie 30 proc. liczy, że nastąpi to w okresie między wrześniem a grudniem tego roku, ale aż 10 proc. liczy, że nastąpi to dopiero w maju 2021 r. Odpowiedzi firm wyraźnie wskazują na wysoki poziom niepewności, z jakim muszą się one mierzyć. Nie wiadomo, jak dalej rozwinie się epidemia, ani kiedy zostaną wynalezione skuteczne leki/szczepionki. Pociąga to za sobą obawy o kolejne lockdowny, które mogą nastąpić jesienią.

Czy da się znaleźć szczęście w nieszczęściu?

W kwietniu tego roku Eurofound – europejska agencja zajmująca się badaniem jakości życia i pracy – przeprowadziła badanie dotyczące warunków funkcjonowania i nastrojów mieszkańców Unii Europejskiej podczas pandemii COVID-19.

Ponad 1/3 obywateli Unii Europejskiej źle ocenia sytuację finansową swojego gospodarstwa domowego i ponad 1/3 spodziewa się jej pogorszenia w ciągu najbliższych miesięcy. Nieco ponad połowa (54 proc.) nie spodziewa się znacznych zmian swojej sytuacji finansowej, a 8 proc. liczy na jej poprawę [10].

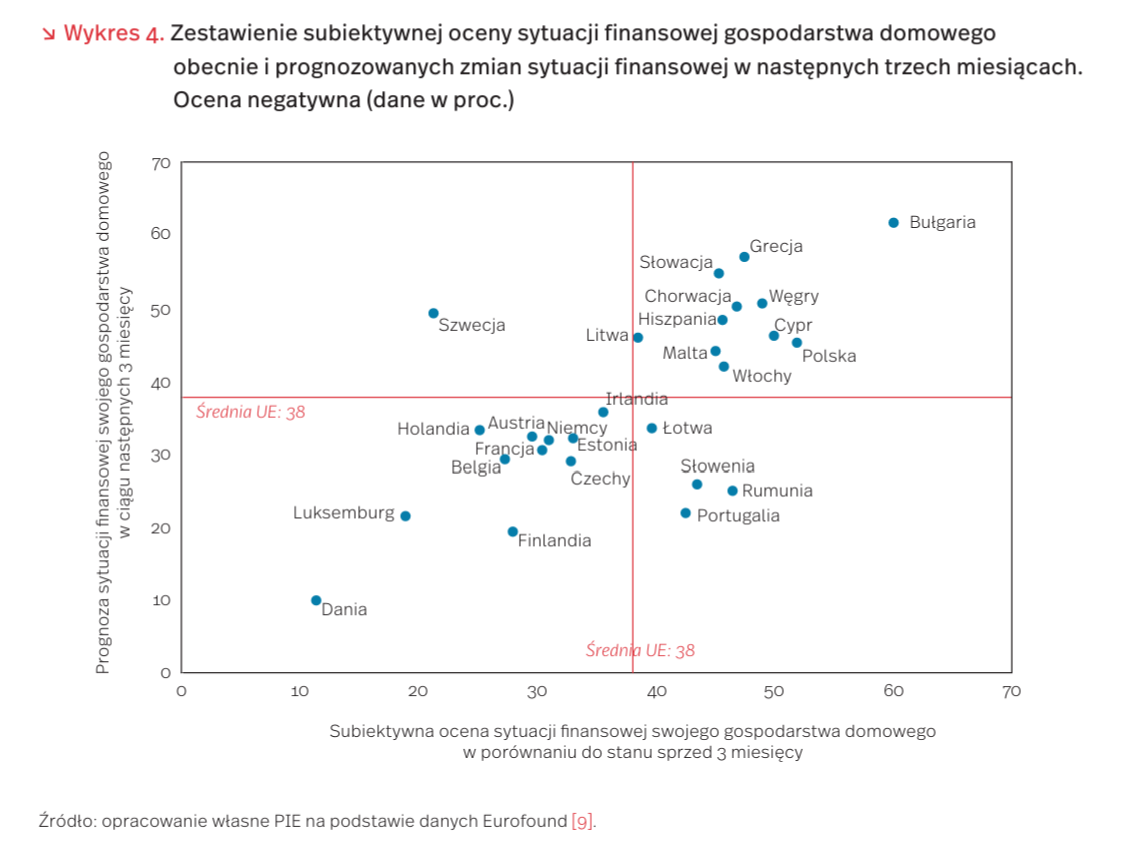

Najgorzej swoją sytuację finansową oceniają obywatele Bułgarii: około 60 proc. ocenia negatywnie i nieco więcej (62 proc.) spodziewa się jej pogorszenia w kolejnych trzech miesiącach. Nieco lepiej, jednak wciąż gorzej w porównaniu do średniej europejskiej, postrzegają swoją sytuację mieszkańcy państw z basenu Morza Śródziemnego (Grecji, Hiszpanii, Malty, Włoch i Cypru) oraz mieszkańcy Słowacji, Węgier, Chorwacji i Polski. Ponadto, nie bez znaczenia w negatywnej ocenie swojej sytuacji finansowej pozostaje fakt, że ponad 40 proc. mieszkańców Polski, Litwy, Chorwacji, Bułgarii i Rumunii nie posiada żadnych oszczędności, które umożliwiłyby im utrzymanie dotychczasowego standardu życia w przypadku utraty dochodu.

Na tle innych krajów wyróżniają się odpowiedzi Szwedów. O ile względnie niski odsetek mieszkańców Szwecji wskazuje na obecne trudności finansowe, o tyle prognozy w tej dziedzinie są już znacznie mniej optymistyczne – połowa spodziewa się pogorszenia swojej sytuacji materialnej. Co ciekawe, jedynie 5 proc. liczy na poprawę sytuacji i jest to najniższa wartość wśród wszystkich krajów UE. Zdecydowanie na plus w porównaniu do reszty państw UE, wypadają Duńczycy, wśród których jedynie 12 proc. oceniło swoją sytuację negatywnie, a 10 proc. prognozuje dalsze pogorszenie (wykres 4).

Mimo braku wyraźnego optymizmu w zakresie prognozowanej sytuacji finansowej, z badań Eurofound wynika, że Europejczycy generalnie patrzą na życie dość optymistycznie (45 proc. ocenia przyszłość pozytywnie [11]). Szczególnie pozytywnie nastawieni są mieszkańcy krajów skandynawskich – Finowie, Duńczycy i zmagający się ze specyficzną polityką pandemiczną Szwedzi, w których kraju umiera znacznie więcej ludzi w przeliczeniu na milion mieszkańców niż chociażby w sąsiedniej Norwegii [12].

9. Eurofound (2020), Living, working and COVID-19 dataset, Dublin, http://eurofound.link/covid19data [dostęp: 02.06.2020].

10. Eurofound (2020), Living, working and COVID-19 dataset, Dublin, http://eurofound.link/covid19data [dostęp: 02.06.2020].

11. Tamże.

12. https://www.bloomberg.com/news/storythreads/2020-05-21/sweden-shows-the-way-forward-from -coronavirus [dostęp: 02.06.2020].

Simon Abundance Index. Zmiany w populacji a obfitość zasobów

Ludzie na całym świecie mierzą się dziś nie tylko z pandemią, lecz także z globalnymi wyzwaniami w postaci zmian klimatycznych czy społecznych. Wśród wymienianych problemów pojawia się ponadto przeludnienie planety i destrukcyjna rola człowieka na Ziemi, wpływająca na pogorszenie jakości życia.

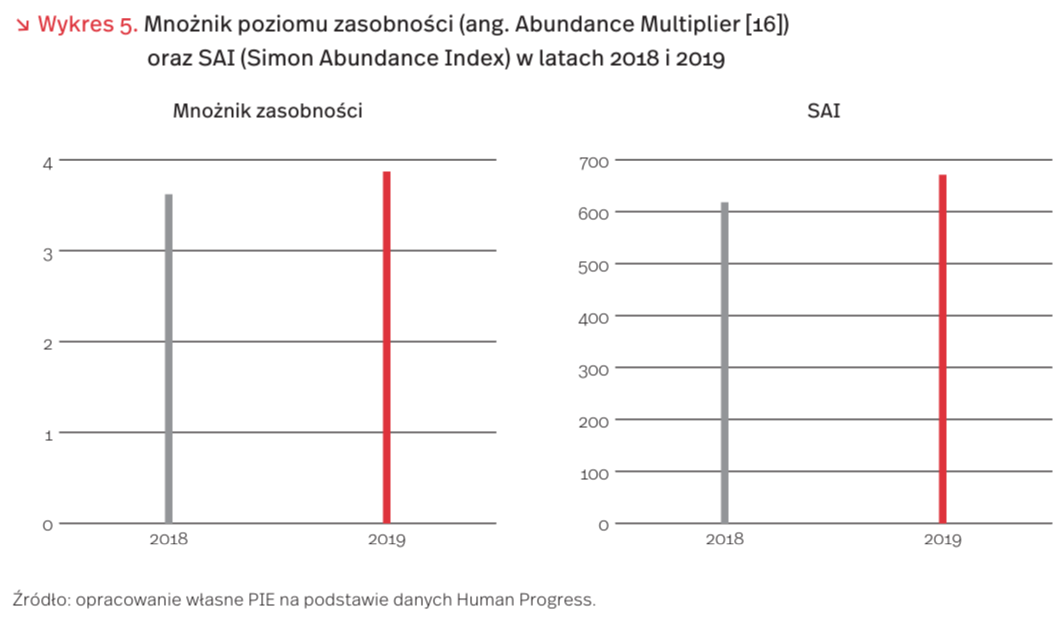

Nowe światło na tę sprawę rzuca badanie Pooley i Tupy w Human Progress. W celu określenia dostępności zasobów planety opracowano m.in. wskaźnik obfitości SAI (Simon Abundance Index). Mierzy on zależności między zmianami w populacji światowej a obfitością zasobów na podstawie cen 50 podstawowych towarów, obejmujących energię, żywność, materiały, minerały i metale [13].

W badaniu wykazano, że obfitość zasobów wzrasta proporcjonalnie do każdej nowonarodzonej osoby. Średnia cena czasowa 50 badanych towarów spadła o 74,2 proc. między latami 1980 a 2019. Oznacza to, że ilość czasu, jaki dana osoba musi przepracować, aby zarobić wystarczającą kwotę pieniędzy na zakup umownej jednostki towarów, zmniejszyła się o 10 proc. Populacja na świecie wzrosła w tym samym okresie o 73,2 proc. – z 4,5 mld do 7,7 mld osób. Z każdym 1 proc. wzrostem liczby populacji cena czasowa towarów spadała o 1,014 proc.

Wynika stąd, że przeciętny człowiek zaobserwował między latami 1980 a 2019 prawie 3,9-krotny wzrost poziomu zasobności. Skumulowana roczna stopa wzrostu wyniosła 3,6 proc. i oznacza to, że czas potrzebny do tego, aby towary stały się dwukrotnie tańsze, wyniósł 19,5 roku. W 2019 r. odnotowano wzrost SAI z poziomu 618 do ponad 670. Planeta jest tym samym 6,7 razy bardziej zasobna niż w 1980 r. [14].

Świat istotnie się zmienia i na wielu płaszczyznach wymaga poprawy. Warto jednak zwrócić uwagę na pozytywne aspekty rozwoju. W Polsce między latami 1990 a 2017 długość życia wydłużyła się o 10 proc. Przeżywalność noworodków wzrosła do 2018 r. o 75 proc., a dochód na jedną osobę był w 2019 r. prawie 2,9 razy większy niż 29 lat wcześniej [15].

13. Pooley, G.L., Tupy, M.L. (2018), The Simon Abundance Index: A New Way to Measure Availability of Resources, “Policy Analysis”, No. 857, https://www.cato.org/publications/ policy-analysis/simon-abundance-index-new-way-measure -availability-resources [dostęp: 03.06.2020].

14. Pooley, G.L., Tupy, M.L. (2020), The Simon Abundance Index 2020, Human Progress, https://humanprogress.org/article.php?p=2620 [dostęp: 03.06.2020].

15. Human Progress (2020), Explore how much the world has changed since you were born, https://humanprogress.org/ylin [dostęp: 03.06.2020].

16. Wskaźnik określający ile razy więcej umownej jednostki koszyka 50 badanych towarów jest w stanie nabyć dana osoba we wskazanym roku, pracując tyle samo czasu, ile potrzeba było w 1980 r. do nabycia 1 jednostki.

Europa importerem zielonego wodoru

Według FCH JU’s Hydrogen Roadmap Europe, w 2030 r. zapotrzebowanie na wodór w Unii Europejskiej wyniesie 665 TWh (16,9 mln ton). Jest to prawie dwukrotny wzrost wobec obecnego zużycia wynoszącego 339 TWh (8,6 mln ton) [17]. W swojej publikacji Hydrogen Europe podaje, że 173 TWh zielonego wodoru [18], czyli 26 proc. zapotrzebowania unijnego, będzie produkowane w krajach członkowskich. Wymaga to wybudowania elektrolizerów o mocy 40 GW i odnawialnych źródeł energii o mocy 80 GW. Hydrogen Europe szacuje, że inwestycje te pochłoną 80-90 mld EUR. Pozostała część zapotrzebowania na wodór ma być produkowana w procesie reformingu parowego gazu ziemnego – 324 TWh oraz w procesie gazyfikacji węgla głównie na terenie Polski, Bułgarii, Rumunii i Węgier – 50 TWh. Produkcja szarego wodoru z gazu i węgla ma być połączona z technologią CCS. Wybudowanie instalacji do gazyfikacji węgla w Europie wyniesie ok. 11,5 mld EUR. Dodatkowo 118 TWh zielonego wodoru będzie importowane z krajów Afryki i z Ukrainy [19]. Całościowo inwestycje w infrastrukturę zielonego wodoru do 2030 r. dla Unii Europejskiej oszacowano na 430 mld EUR, w tym 145 mld EUR powinny stanowić środki publiczne [20].

Do tej pory, według danych IEA, na badania i rozwój nad wodorem i ogniwami paliwowymi na świecie wydano 9,2 mld EUR, z czego najwięcej, bo 3,4 mld EUR w USA. Dla Unii wartość ta wynosi 0,5 mld EUR, a dla Polski 0,028 mld EUR. Dla porównania, w UE do tej pory wydano 1,7 mld EUR na B+R odnawialnych źródeł energii i 0,7 mld EUR na B+R technologii jądrowych. W przeliczeniu na udział w PKB, USA w 2017 r. w projektach B+R wydały 116 razy więcej niż Polska, a liderzy UE w tej dziedzinie Francja i Niemcy odpowiednio

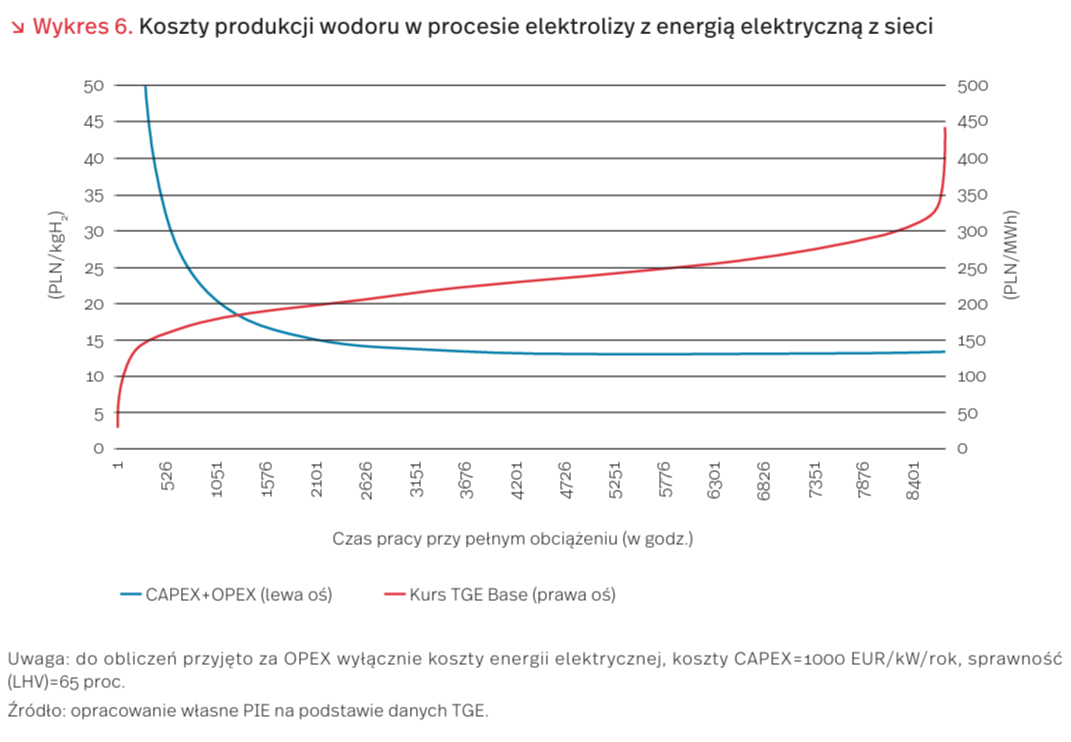

Import wodoru z obszarów o korzystniejszych warunkach do produkcji energii elektrycznej z OZE niż kraje UE może być opłacalny ze względu na współczynnik wykorzystania mocy elektrolizera. Produkcja wodoru w procesie elektrolizy wyłącznie z nadwyżek energii elektrycznej z OZE oraz tylko przy niskich cenach energii na rynku może być mniej opłacalna niż zwiększenie czasu pracy elektrolizera w ciągu roku bazując na droższej energii. Trade-off pomiędzy kosztami kapitałowymi a operacyjnymi elektrolizera w ciągu roku przedstawia przygotowany przez nas model na wykresie 6. Przy przyjętych założeniach, produkcja wodoru opłaca się najbardziej dla pracy elektrolizera w przedziale od około 4 tys. do 8 tys. godzin rocznie.

17. https://www.fch.europa.eu/sites/default/files/ Hydrogen%20Roadmap%20Europe_Report.pdf [dostęp: 03.06.2020].

18. Zielony wodór produkowany jest ze źródeł odnawialnych bez emisji gazów cieplarnianych.

19. https://www.hydrogen4climateaction.eu/s/2020-04-01_Dii_Hydrogen_Studie2020_v13_SP.pdf

20. https://hydrogeneurope.eu/sites/default/files/Hydrogen%20Europe_Green%20Hydrogen%20Recovery %20Report_final.pdf [dostęp: 03.06.2020].

21. https://www.iea.org/subscribe-to-data-services/energy-technology-rdd [dostęp: 03.06.2020]. [dostęp: 03.06.2020].

Wojna o chipy – kluczowy spór dla przyszłości światowej technologii?

Jeden z głośnych sporów handlowych między USA a Chinami dotyczy działalności firmy Huawei. 15 maja miał miejsce kolejny krok w tym sporze – amerykańska administracja podjęła kroki znacząco utrudniające dostęp Huawei do najnowocześniejszych układów scalonych, niezbędnych do produkcji flagowych smartfonów oraz stacji bazowych 5G [22].

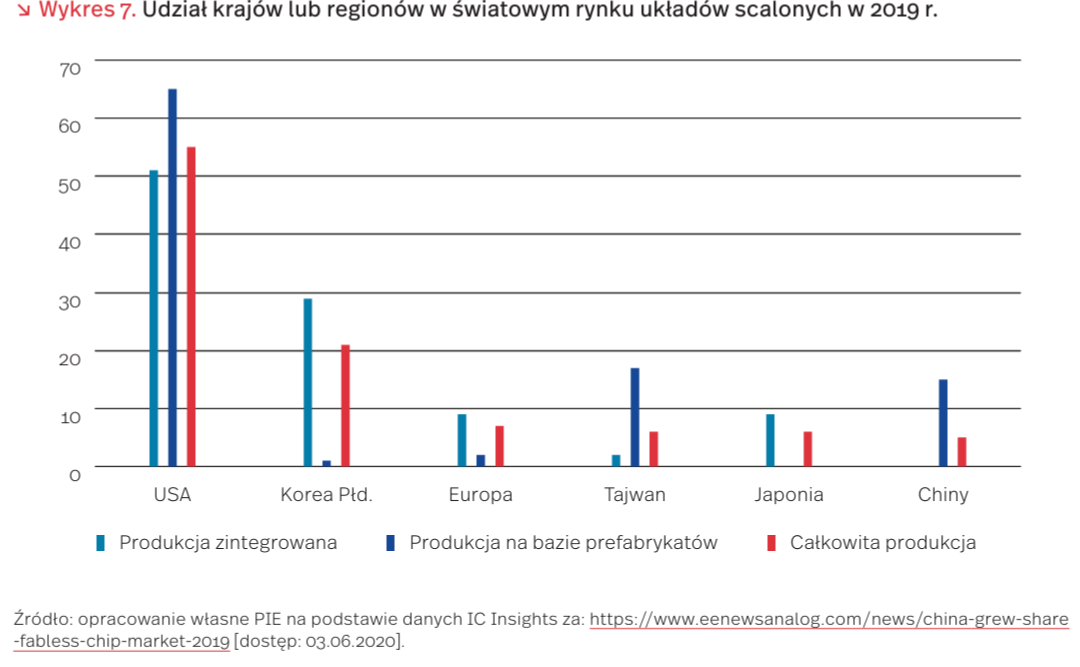

Układ scalony (w najmniejszych wersjach nazywany też czip lub mikroczip) to zminiaturyzowany układ elektroniczny, najważniejsza część urządzeń elektronicznych. Miniaturyzacja układów scalonych umożliwiła m.in. błyskawiczny rozwój komputerów osobistych i smartfonów, a produkcja mikroczipów to obecnie jedna z najbardziej zaawansowanych technologicznie gałęzi przemysłu, w której przodują Stany Zjednoczone, pozostawiając w tyle kraje Dalekiego Wschodu oraz Europy.

Choć wiele firm produkuje układy scalone, tylko dwie z nich posiadają technologię umożliwiającą produkcję najmniejszych układów scalonych świata, składających się z tranzystorów o długości 5 nm. Jest to koreański Samsung oraz tajwański TSMC (Taiwan Semiconductor Manufacturing Corporation). Nieco z tyłu znajduje się do niedawna największy producent mikroprocesorów, czyli amerykański Intel, który deklaruje osiągnięcie tego samego stopnia miniaturyzacji w tym roku. Jeszcze dalej w tym wyścigu plasują się firmy chińskie, zdolne do produkcji układów scalonych z tranzystorami o długości 14 nm.

Współczesne flagowe chińskie smartfony bazują właśnie na tych najmniejszych układach, stąd zależność producentów telefonów – w tym Huawei – od zakupów z zewnątrz. Co równie ważne w kontekście ostatniej decyzji administracji Donalda Trumpa, w myśl nowych przepisów do Huawei nie można sprzedawać czipów produkowanych przy użyciu amerykańskiej technologii, która obecnie jest nie do zastąpienia także w koreańskich i tajwańskich fabrykach [23]. Zbudowanie ekwiwalentnej technologii w Chinach, mimo inwestowania ogromnych środków publicznych, może zająć lata [24].

Dodatkowym aspektem, na który warto zwrócić uwagę, jest geopolityczny wymiar wojny o prymat technologii. Największy i najbardziej zaawansowany technologicznie na świecie producent mikroczipów – TSMC – jest ulokowany na Tajwanie. Huawei był jednym z głównych klientów tej firmy, zaangażowanym w rozwój kolejnych generacji coraz mniejszych układów. Czy decyzje amerykańskiej administracji mogą mieć wpływ na sytuację między Tajpej a Pekinem? Trudno obecnie spekulować. Podobnie jak trudno określić, jaka będzie odpowiedź Chin i na ile nowy zakaz będzie skuteczniejszy niż ten wprowadzony w ubiegłym roku. Faktem jest natomiast, że znowu 5G okazuje się być niezwykle zapalną technologią.

22. https://www.commerce.gov/news/press-releases/2020/05/commerce-addresses-huaweis-efforts-undermine-entity-list-restricts?mod=article_inline [dostęp: 02.06.2020].

23. https://www.counterpointresearch.com/tsmc-caught-crossfire-us-attacks-huawei/ [dostęp 02.06.2020].

24. https://chinatalk.substack.com/p/huawei-banned-so-lets-invade-taiwan [dostęp 02.06.2020].